Рейтинг: 4.9/5.0 (1882 проголосовавших)

Рейтинг: 4.9/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Сроки предоставления документов по требованию налоговой (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Сроки предоставления документов по требованию налоговой"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

(ред. от 01.05.2016)

(с изм. и доп. вступ. в силу с 02.06.2016) 3. Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней (20 дней - при налоговой проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования.

"Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ

(ред. от 02.06.2016) Статья 15.6. Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

Типовая ситуация: В какой срок надо представить пояснения и документы по требованию ИФНС, ПФР или ФСС? (для бюджетной организации)

(Издательство "Главная книга", 2016)

Путеводитель по налогам. Практическое пособие по налоговым проверкам Налогоплательщик должен представить в налоговый орган документы в течение 10 дней со дня получения соответствующего требования (п. 3 ст. 93 НК РФ).

Формы документов. Сроки предоставления документов по требованию налоговойФорма: Ходатайство о продлении срока представления документов по требованию налогового органа при встречной проверке (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2012)

Форма: Уведомление в налоговый орган о продлении срока представления документов, указанных в требовании налогового органа, необходимых для проведения дополнительных мероприятий налогового контроля

(Подготовлен для системы КонсультантПлюс, 2014)

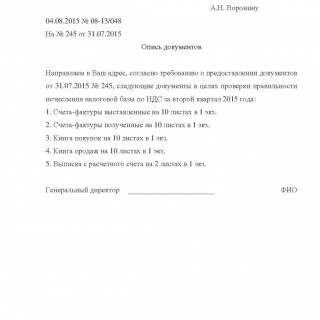

Опись документов для налоговой – это документ, который составляется налогоплательщиком по запросу налоговой службы и прилагается к документам, указанным в нем. Налоговая служба имеет полное право потребовать у налогоплательщика определенный пакет документов с целью проверки начисления им налоговой базы по всем или отдельному виду налогов. Как правило, требуются документы за определенный период времени, о чем обязательно должно быть указано в запросе.

Унифицированной формы описи не существует, она составляется на фирменном бланке налогоплательщика или стандартном листе. В правом верхнем углу указывается, куда и на имя кого направляются документы, сопровождаемые описью. Как правило, опись направляется на имя руководителя налоговой службы соответствующего региона.

Опись документов используется совместно с описью вложения в письмо, если документы высылаются по почте. В этом случае опись документов дополнительно детализирует состав передаваемых документов, в то время как опись вложения содержит обобщенный список.

В левом углу проставляется дата составления описи и ее регистрационный номер в документообороте налогоплательщика. Основной текст документа рекомендуется начинать со слов «Направляем в Ваш адрес, согласно требованию о предоставлении документов….». В основном тексте необходимо указать номер и дату запроса, полученного от налоговой службы, к исчислению налоговой базы по какому именно налогу имеют отношение направляемые документы, а также за какой отчетный период они направляются.

В перечне документов, напротив каждого из них указываются количество листов и экземпляров документа, проставляется отметка о том оригинал это или копия, а также отмечается есть ли на них печать. Опись подписывается руководителем организации налогоплательщика. Стоит отметить, что после получения документов сотрудником налоговой службы нелишним будет попросить расписку, подтверждающую его, заверенную подписью и печатью. За непредставление затребованных документов налогоплательщику грозит штраф согласно п.1 ст. 126 Налогового кодекса РФ.

Налоговый контроль – это очень важная и в то же время самая конфликтная часть работы налоговых органов. Прежде всего это касается проверок самого налогоплательщика, но некоторые обязанности, за неисполнение которых предусмотрена налоговая ответственность, могут возникать при этом и у их контрагентов.

Налоговый контроль – это очень важная и в то же время самая конфликтная часть работы налоговых органов. Прежде всего это касается проверок самого налогоплательщика, но некоторые обязанности, за неисполнение которых предусмотрена налоговая ответственность, могут возникать при этом и у их контрагентов.

Речь идет об обязанности налогоплательщика предоставить по требованию налогового органа документы и информацию о его контрагенте (ст. 93.1 НК РФ ). Это правило появилось в НК РФ летом 2006 года и вступило в силу с 1 января 2007 года (Федеральный закон от 27 июля 2006 г. № 137-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования "), однако почти семилетний срок его применения не избавил от некоторых двусмысленностей при толковании положений ст. 93.1 НК РФ .

В соответствии с п. 1 ст. 93.1 НК РФ должностное лицо инспекции при проведении налоговой проверки вправе истребовать документы или информацию, касающиеся деятельности налогоплательщика, у его контрагента или у иных лиц, располагающих такими документами (информацией). Кроме того, налоговые органы обладают аналогичным правом вне рамок налоговой проверки в отношении документов или информации относительно конкретной сделки (п. 2 ст. 93.1 НК РФ ).

В действующей редакции ст. 93.1 НК РФ за неисполнение обязанности по предоставлению документов (информации) или нарушение установленных сроков наступает ответственность по ст. 129.1 НК РФ (п. 6 ст. 93.1 НК РФ ).

Проблем на практике несколько, но все их можно объединить в две группы. Первая касается выяснения вопроса о наличии правонарушения в действиях контрагента проверяемого налогоплательщика, а вторая – в квалификации нарушения и определении подлежащей применению нормы, и здесь есть некоторые нюансы.

Дело в том, что ст. 129.1 НК РФ ("Неправомерное несообщение сведений налоговому органу") содержит оговорку: ее правила применяются при отсутствии признаков налогового правонарушения, предусмотренного ст. 126 НК РФ ("Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля"). Практическая разница заключается в том, что штраф, предусмотренный ст. 129.1 НК РФ. составляет 5 тыс. руб. при первоначальном правонарушении и 20 тыс. руб. – при повторном в течение календарного года, а в соответствии с п. 2 ст. 126 НК РФ размер штрафа, налагаемого на контрагента налогоплательщика, составляет 10 тыс. руб.

Перекликающиеся формулировки обеих статей позволяли налоговым органам (а впоследствии и судам) по-разному подходить к решению вопроса о том, какая именно статья подлежит применению – ст. 129.1 НК РФ или ст. 126 НК РФ. По этому поводу суды выработали две противоположные точки зрения:

Аргументы в пользу применения ст. 129.1 НК РФ суды выдвигают следующие:

Иногда на основании неверной классификации правонарушения судами нижестоящих инстанций их решения отменялись, даже если фактические обстоятельства при их принятии были установлены верно (постановление ФАС ЗСО от 2 марта 2009 г. № Ф04-622/2009(1275-А75-49)).

23 июля 2013 года был принят Федеральный закон № 248-ФЗ. который призван закрепить новые правила привлечения к налоговой ответственности и внести ясность в сложившуюся ситуацию. Положения этого закона, касающиеся истребования документов и сведений у контрагента проверяемого налогоплательщика, вступают в силу с 1 января 2014 года.

Таблица. Правила ответственности за непредоставление информации и документов о контрагенте по требованию налогового органа (с 1 января 2014 года)

5 тыс. руб. (20 тыс. руб. – при повторном нарушении в течение календарного года)

Как видим, поправками была разграничена ответственность в зависимости от объекта запроса налоговой инспекции, а также конкретизирован круг субъектов. на которых может быть наложен штраф в соответствии со ст. 126 НК РФ – напомним, актуальная редакция этой статьи распространяется только на организации. На то, что разница между документами и информацией как истребуемыми объектами имеет значение для квалификации правонарушения, указывали ранее и суды в своих решениях (см. например, постановление ФАС ПО от 17 января 2013 г. № Ф06-10424/12 по делу № А65-10975/2012).

Внимание к деталям

Рассмотрим некоторые спорные ситуации, которые могут возникнуть на практике при истребовании документов и информации о проверяемом налогоплательщике у его контрагента.

1. Вправе ли инспекция затребовать любую информацию о проверяемом налогоплательщике? Суды приходят к выводу, что информация о проверяемом налогоплательщике должна иметь отношение к предмету проверки. Например, если проверяется правильность исчисления и уплаты налогоплательщиком транспортного налога, земельного налога, налога на имущество организаций, НДФЛ, то у его контрагента нельзя требовать платежные поручения, счета-фактуры, товарно-транспортные накладные, товарные накладные, договоры (контракты, соглашения), книги продаж и покупок, акты сверки расчетов с поставщиками (покупателями) и т.д. (постановление ФАС СКО от 6 февраля 2013 г. № Ф08-33/13 по делу № А15-1092/2012).

Об иных важных изменениях бухгалтерского и налогового законодательства читайте в нашем материале "Актуальные налоговые и бухгалтерские изменения с 1 января 2014 года "

2. Какие именно документы имеет право истребовать налоговая? НК РФ никаких строгих правил по поводу перечня документов о налогоплательщике, которые можно истребовать у его контрагента, не содержит. Вместе с тем, суды неоднократно подчеркивали, что документы, единственной целью которых является систематизация и накопление информации, содержащейся в принятых к учету первичных документах, не могут быть истребованы. К таким документам были отнесены карточки бухгалтерских счетов, регистры бухгалтерского учета, выписки из книги покупок и книги продаж и т. п. (постановление ФАС ЗСО от 29 ноября 2011 г. № Ф07-20/11 по делу № А42-1789/2011, постановление ФАС ВСО от 13 августа 2013 г. № Ф02-3644/13 по делу № А10-2526/2012). Как отмечается в судебных решениях, эти документы не могут свидетельствовать о факте совершения хозяйственной операции и возникновении договорных обязательств проверяемого налогоплательщика и не являются документами (информацией), служащими основанием для исчисления и уплаты налогов, а также документами, подтверждающими правильность исчисления и своевременность уплаты налогов.

Кроме того, судьи приходят к выводу о недопустимости истребования книги покупок и книги продаж в полном объеме, а не выписок из них (постановление ФАС ПО от 26 августа 2013 г. № Ф06-7345/13 по делу № А65-25346/2011, постановление ФАС ПО от 16 апреля 2013 г. № Ф06-2639/13 по делу № А65-19324/2012).

3. Может ли налоговая истребовать документы, относящиеся не к проверяемому налогоплательщику, а к какому-то третьему налогоплательщику? Нередко суды дают отрицательный ответ на этот вопрос на том основании, что неисполнение требования о представлении документов, не относящихся к деятельности проверяемого налогоплательщика, не может являться основанием для привлечения лица к налоговой ответственности, предусмотренной п. 1 ст. 129.1 НК РФ (постановление ФАС ВВО от 5 мая 2009 г. по делу № А29-7381/2008, постановление ФАС ВВО от 17 сентября 2013 г. № Ф01-10796/13 по делу № А43-28655/2012). Отказывается в удовлетворении требований и в том случае, если были истребованы документы, подтверждающие приобретение товара, реализованного впоследствии проверяемому налогоплательщику, а на самом деле приобретались не товары, а сырье (постановление ФАС ВВО от 5 апреля 2011 г. № Ф01-1033/11 по делу № А43-10932/2010).

Вместе с тем, встречаются и противоположные решения, в которых суды ссылаются на положения п. 2 ст. 93.1 НК РФ. позволяющие налоговым органам истребовать необходимые документы и информацию по конкретной сделке вне рамок налоговой проверки (постановление Девятнадцатого апелляционного арбитражного суда от 26 октября 2011 № 19АП-4837/11, постановление ФАС ВВО от 16 ноября 2009 г. по делу № А43-12347/2009).

Если же налоговая действует по поручению другой инспекции, в которой зарегистрирован проверяемый налогоплательщик, то запрашивать у его контрагента дополнительные документы сверх указанных в поручении, она не имеет права (постановление ФАС МО от 26 марта 2009 г. № КА-А40/2089-09).

Общий порядок истребования документов или информации у контрагента проверяемого налогоплательщика применяется также в отношении участников консолидированной группы налогоплательщиков (п. 8 ст. 93.1 НК РФ ).

4. Какие требования предъявляются к реквизитам истребуемых документов? Контрагенты проверяемого налогоплательщика довольно часто пытаются оспорить привлечение к налоговой ответственности на том основании, что требование инспекции не позволяет с точностью определить, какие именно документы необходимо предоставить. Если не соблюдаются требования ст. 93.1 НК РФ и приказа ФНС России от 25 декабря 2006 г. № САЭ-3-06/892@ "Об утверждении форм документов, применяемых при проведении и оформлении налоговых проверок; оснований и порядка продления срока проведения выездной налоговой проверки; порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов; требований к составлению акта налоговой проверки " (отсутствует полное наименование проверяемого налогоплательщика, не указан перечень истребуемых документов, отсутствуют сведения, позволяющие идентифицировать возможные сделки (стороны, предмет, условия совершения сделок, период, в который они были заключены и исполнены и т.д.) с проверяемым лицом и т. д.), суды, как правило, встают на сторону контрагента проверяемого налогоплательщика (постановление Шестого арбитражного апелляционного суда от 19 ноября 2012 г. № 06АП-4349/12). Примером может служить ситуация, когда налоговый орган требует предоставить документы информацию не по конкретной сделке, а в целом по взаимоотношениям с проверяемым налогоплательщиком, например, за год – объем копий истребуемых документов может достигать в этом случае нескольких тысяч листов (постановление ФАС ВВО от 9 августа 2013 г. № Ф01-10101/13 по делу № А82-12445/2012).

Однако в отношении первичных документов бухгалтерского учета суды делают исключения, указывая, что налоговый орган не располагал информацией о том, какие конкретно первичные документы и когда оформлены налогоплательщиком при осуществлении тех или иных хозяйственных операций, и следовательно, не мог указать в требовании конкретное наименование каждого истребованного документа, их реквизиты и количество (постановление Четвертого арбитражного апелляционного суда от 25 июня 2012 г. № 04АП-1618/12, постановление ФАС ЦО от 7 декабря 2012 г. по делу № А48-865/2012). Кроме того, контрагент проверяемого налогоплательщика не может требовать уточнения мероприятия налогового контроля (периода камеральной налоговой проверки) (постановление Четвертого арбитражного апелляционного суда от 16 декабря 2011 г. № 04АП-4795/11, постановление ФАС ВСО от 14 марта 2013 г. № Ф02-244/13 по делу № А10-2228/2012).

К слову, если складывается противоположная ситуация, когда налогоплательщик допускает несущественные погрешности в оформлении истребованных документов (к примеру, неверно заверяет их копии) и вследствие этого нарушает установленные сроки, то суды принимают решение в его пользу (постановление ФАС ЗСО от 29 ноября 2012 г. № Ф04-5573/12 по делу № А75-10186/2011, постановление ФАС ЗСО от 30 августа 2012 г. № Ф04-4141/12 по делу № А75-10187/2011).

5. С какого момента исчисляется срок, предоставленный для направления истребуемых документов и информации? Этот вопрос актуален не столько в случае вручения требования лично под расписку законному или уполномоченному представителю либо в электронном виде, сколько при направлении его заказным письмом. Напомним, в соответствии с абз. 3 п. 4 ст. 31 НК РФ в случаях направления документа налоговым органом по почте заказным письмом датой его получения считается шестой день со дня отправки заказного письма. Контрагенты проверяемого налогоплательщика нередко опираются на эту норму при определении момента отсчета тех пяти дней, в течение которых они должны выполнить требование налогового органа о направлении документов или информации (п. 4 ст. 93.1 НК РФ ).

Суды однако чаще всего подчеркивают, что пятидневный срок должен исчисляться с момента фактического получения требования инспекции, а не со дня, когда лицо считается получившим заказное письмо (постановление ФАС ЗСО от 29 апреля 2013 г. № Ф04-1089/13 по делу № А03-13461/2012, постановление Четвертого арбитражного апелляционного суда от 29 июня 2012 г. № 04АП-2238/12). Хотя встречаются и противоположные решения (апелляционное определение судебной коллегии по гражданским делам Верховного суда Удмуртской Республики от 3 июля 2012 г. по делу № 33-2090/12).

ВАС РФ указывает на то, что шестидневный срок предполагаемой даты получения требования о представлении документов (информации), предусмотренный п. 1 ст. 93 НК РФ. представляет собой юридическую презумпцию, подлежащую применению только в тех случаях, когда такое требование фактически не получено или дата его получения не известна (Определение ВАС РФ от 24 мая 2013 г. № ВАС-6231/13 "Об отказе в передаче дела в Президиум Высшего Арбитражного Суда Российской Федерации").

Вместе с тем, в 2011 году Минфин России дал разъяснение по этому поводу, подчеркнув, что требование о представлении документов, направленное по почте заказным письмом, считается полученным на основании п. 1 ст. 93 НК РФ по истечении шести дней с даты направления заказного письма. При этом указанный срок не ставится в зависимость от фактической даты получения налогоплательщиком данного требования (письмо Минфина России от 6 мая 2011 г. № 03-02-07/1-159).

6. Возможно ли повторное истребование документов, подтверждающих ведение совместной с проверяемым налогоплательщиком деятельности? Первоначально запрет на истребование документов, которые ранее уже предоставлялись в налоговый орган, был установлен в ст. 93 НК РФ и вступил в силу с 1 января 2010 года, но только в рамках проверки правильности исчисления и уплаты налогов самим налогоплательщиком (Федеральный закон от 27 июля 2006 г. № 137-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования ").

7. Можно ли попросить у налогового органа отсрочку исполнения требования о предоставлении документов? Налоговое законодательство не обязывает инспекцию удовлетворять подобное ходатайство, но даже в случае отказа суд может признать контрагента проверяемого налогоплательщика невиновным при наличии объективных препятствий для своевременного направления документов или информации (постановление ФАС УО от 18 июня 2012 г. № Ф09-5281/12 по делу № А71-9114/2011).

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование объяснений к декларации по налогу на добавленную стоимость. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 №?ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по ндс образец. О том, как избежать ошибок при оформлении пояснения вычетов налоговую по НДС и общении с налоговой службой, - в этом материале.

Требование о предоставлении пояснений по НДССтатьей 88 Налогового кодекса РФ предусмотрено право налоговой инспекции по результатам камеральной проверки декларации и других документов, в которых содержится информация о налоге на добавленную стоимость и вычетах налогоплательщика за отчетный период, истребовать пояснения к декларации по НДС. Таким правом проверяющие пользуются в тех случаях, когда в отчете не сошлись контрольные показатели или сведения в разных учетных документах разошлись между собой. Не являются редкостью ситуация, когда налоговики требуют предоставить пояснения по высоким вычетам по НДС.

Требование направляется в адрес налогоплательщика в электронном виде по каналам телекоммуникационной связи через оператора электронного документооборота, в силу норм статьи 31 НК РФ. Его форма утверждена приказом ФНС России №?ММВ-7-2/189@ .

Налоговым законодательство определено, что плательщик должен в течение 5 рабочих дней (статья 6.1 НК РФ ) предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС №?ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получения запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ. обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2015. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Как написать пояснение по налогу на добавленную стоимость?Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

В этом случае налогоплательщик должен заполнить раздел пояснения по НДС 2015, приведенные ниже.

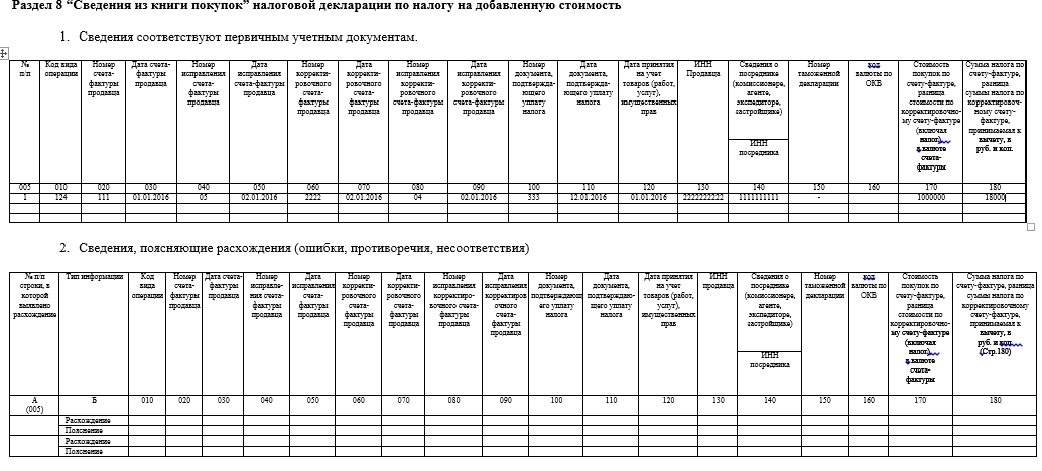

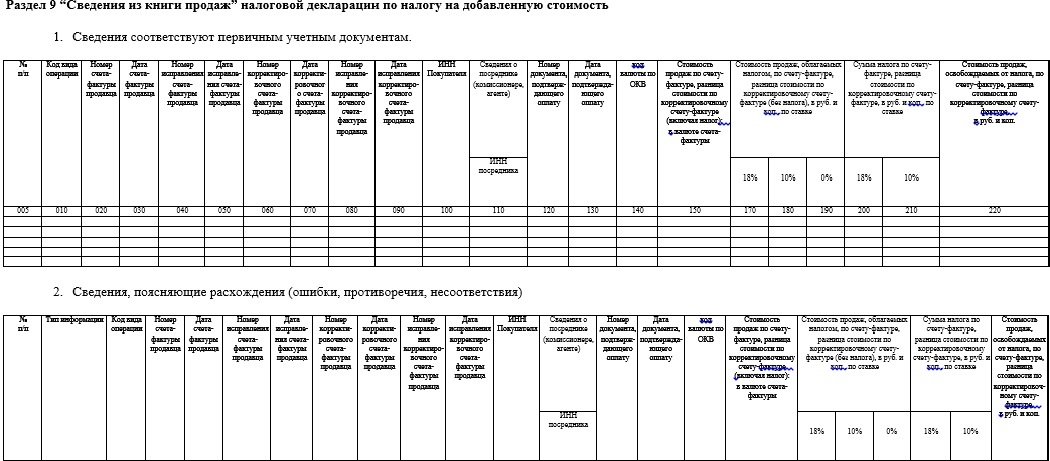

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее.

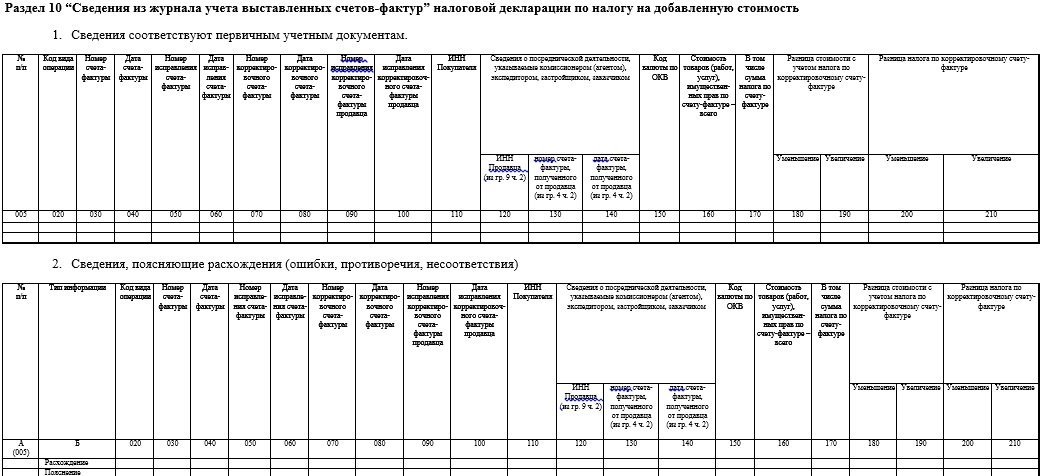

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

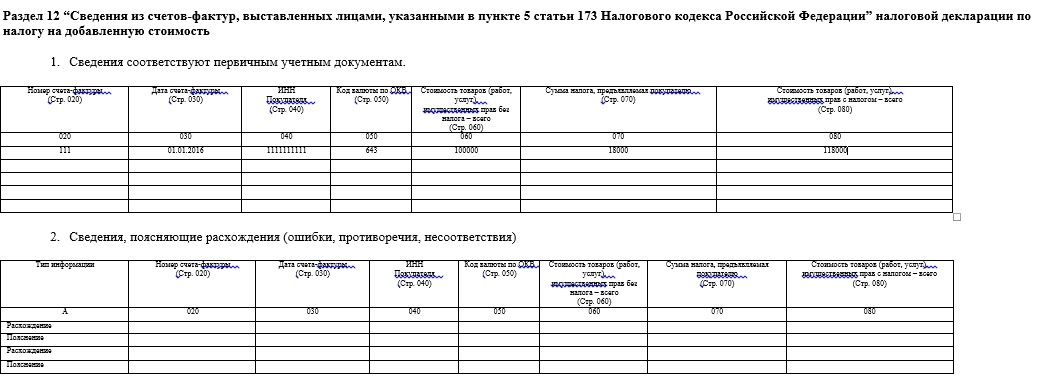

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом.Надо отметить, что предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ. В этом случае они должны заполнить раздел 12 формы документа.

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Ответы на наиболее частые вопросы о пояснительной 1. Что писать при расхождении в декларации?Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС ( например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

2. Что делать, если высокий удельный вес вычетов по НДС?Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма заявленная к вычету делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример . По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов ндс. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

3. Что делать, если низкая налоговая нагрузка?Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

4. Какие существуют требования о представлении пояснений по НДС?Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.

Образец пояснительной по НДС (.xls) Образец пояснительной по НДС (.pdf)Сопроводительное письмо в налоговую о предоставлении документов: подробное описание правил составления письма, образец заполнения с подробными комментариями. >>>

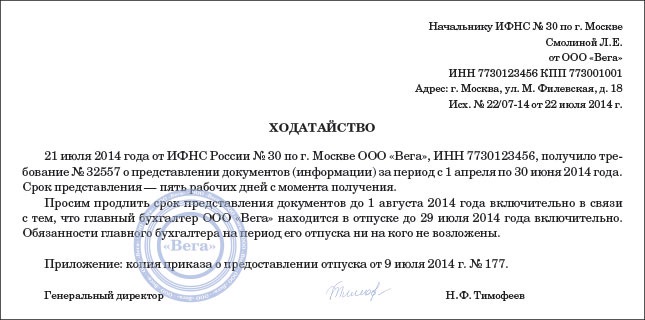

Руководителю ИФНС России № 15 по г. Москве

И.И. Иванову

от общества с ограниченной ответственностью «Ручеек»

ИНН/КПП 7715163485/771501001,

ОГРН 1067756123454

Адрес: г. Москва, ул. Руставели, д. 18

Исх. № 587 от 22.11.2015 г.

Сопроводительное письмо к документам, представленным на проверку по требованию от 02.11.2010 г. № 6885

Отвечая на требование от 02.11.2015 г. № 6885, предоставляем документы, подтверждающие правильность расчета НДС за III квартал 2015 года:

— книга покупок и книга продаж за III квартал 2015 года;

— журнал учета полученных и выставленных счетов-фактур за III квартал 2015 года;

— счета-фактуры, подтверждающие вычет «входного» НДС №№ ___ (всего__ листов);

— товарные накладные на приход товаров, акты выполненных работ №№ ___ (всего __ листов);

— счета фактуры, выставленные в III квартале 2015 года №№___(всего __ листов);

— товарные накладные на отгрузку III квартала 2015 года №№___(всего __ листов).

Итого представлено __ документов на ____ листах.

Сообщаем, что договоры с поставщиками, заявленные в требовании от 02.11.2015 г. № 6885, ООО «Ручеек» не представила, так как они не имеют отношения к предмету камеральной проверки (основание - пункт 7 статьи 88 Налогового кодекса РФ).

Важная деталь! Если какие-то документы компания решила не нести на проверку, обоснуйте в сопроводительном письме, почему эти бумаги не относятся к предмету ревизии.

Условия договоров могут повлиять на право вычета с уплаченных авансов. Однако ООО «Ручеек» в III квартале 2010 года НДС с аванса к вычету не принимало.

Генеральный директор Гуськов И.В. Гуськов

Главный бухгалтер Козловская Е.Р. Козловская

Тел. 8 (495) 775-56-22

Когда лучше отправлять документы в инспекцию Документы, запрошенные налоговым органом в требовании, должны быть представлены в течение срока установленного Налоговым кодексом 10 или 5 рабочих дней. Все подшитые в стопку документы нумеруются. п.6 ст.89 НК РФ В случае приостановления выездной налоговой проверки все действия налогового органа по истребованию у налогоплательщика документов приостанавливаются, следовательно вручение требования в данный период будет неправомерным п.9 ст.89 НК РФ.

При этом продления срока камеральной налоговой проверки и её приостановление Налоговым кодексом не предусмотрено. В письменном уведомлении налогоплательщик обязан указать причины, по которым документы не могут быть представлены в отведенный срок и сроки, в течение которых они могут быть представлены п.3 ст.93 НК РФ. Однако, принимая такое решение, следует помнить о том, что чем быстрее налоговый орган получит от налогоплательщика документы, тем быстрее у него возникнут дополнительные вопросы к налогоплательщику.

Данные документы так же не могут быть представлены, так как ООО «Рога и копыта» деятельность по эксплуатации взрывопожароопасных объектов в проверяемый период не осуществляло, следовательно, лицензии за данный период отсутствуют. Ограничение в данном случае одно – документы должны быть необходимы для проверки абз.2 п.12 ст.89, п.1 ст.93 НК РФ, то есть относиться к тем налогам и сборам, которые поименованы в решении о проведении выездной налоговой проверки п.2 ст.89 НК РФ.

В качестве примера можно привести Постановление ФАС Поволжского округа от N А12-8706/2008 Постановление ФАС Поволжского округа от N А06-4803/2008 Постановление ФАС Западно-Сибирского округа от N Ф04-450/20081059-А67-14 Постановление ФАС Волго-Вятского округа от N А82-9362/2008 Постановление ФАС Северо-Западного округа от N А42-6974/2006 Вопрос 4. В данной статье мы рассмотрим основные вопросы налогоплательщиков, возникающие при получении из налогового органа требования о представлении документов.Если документов, запрошенных налоговым органом, у налогоплательщика нет, он обязан сообщить об этом налоговому органу также в течение 5 дней п.5 ст.93.1 НК РФ. В ситуации, когда налоговый орган повторно запросил у вас документы, рекомендуем направить на имя руководителя проверяющей налоговой инспекции уведомление о том, что запрошенные налоговым органом документы были представлены ранее.

И. С. И. С. И. С. И. С. Налоговым кодексом предусмотрено 2 вида налоговых проверок – камеральные и выездные п.1 ст.87 НК РФ Камеральная налоговая проверка проводится по месту нахождения налогового органа на основании представленных налогоплательщиком налоговых деклараций расчетов и документов, а также иных документов имеющихся у налогового органа п.1 ст.88 НК РФ. Копия заявления о переходе на упрощенную систему налогообложения с отметкой налогового органа на 1 л.Даже частичное представление документов позволит минимизировать штраф, а в совокупности с направленным в инспекцию уведомлением возникнет весомый аргумент в судебных разбирательствах.

Минфин России в Письме от N 03-02-07/1-336 указал, что при рассмотрении вопроса о продлении срока учитываются - причины, по которым налогоплательщик не может вовремя представить документы ; - объем истребованных документов ; - факт частичной передачи документов ; - сроки, в которые проверяемый может представить документы.

В силу всего вышесказанного считаем требование в части представления книг покупок и книг продаж за 2008-2009 годы неправомерным. 93 НК РФ и формы требования о представлении документов явно следует, что документы могут быть истребованы только в виде заверенных соответствующим образом копий. В требовании налогового органа указано, что документы истребуются в рамках проведения камеральной проверки поданной налоговой декларации по налогу на прибыль организаций за 2009 год.

Решение о продлении срока представления документов по требованию может быть принято может быть и не принято руководителем заместителем налогового органа в течение двух дней со дня получения уведомления от налогоплательщика представлены п.3 ст.93 НК РФ, в результате чего выносится отдельное решение. В данной ситуации необходимо в первый же день после получения требования уведомить налоговую инспекцию о невозможности представления документов абз.2 п.3 ст.93 НК РФ. В силу п.5 ст.93 НК РФ требование налогового органа о повторном представлении документов, ранее представленных налоговому органу в рамках камеральных и выездных налоговых проверок неправомерно.

Ведь в данном случае происходит столкновение двух совершенно противоположных «желаний». Налоговый орган вправе истребовать документы у контрагента проверяемого налогоплательщика п.1 ст.93.1 НК РФ.

При этом налогоплательщик может письменно уведомить проверяющих о невозможности представить запрошенные в требовании документы в определенный Налоговым кодексом срок. Могут ли налоговые органы требовать документы в электронном виде На практике помимо заверенных копий документов налоговики могут попросить вас представить также их отсканированные копии на магнитном носителе или по электронной почте. - в течение 5 дней со дня получения требования в рамках «встречной» проверки.Образец письменного уведомления Руководителю Инспекции ФНС России N __ по г.

Также на последнем листе указывается количество копий содержащихся в стопке. Исходя из практики, налогоплательщики представляют документы в последний день установленного Налоговым кодексом срока.

Это следует из п.1 ст.88 НК РФ. Точную дату представления документов, в рамках законодательно установленного срока, устанавливает сам налогоплательщик.

Образец ответа на требование налоговой о предоставлении документов. Оценка: 73 / 100 Всего: 379 оценок.

Другие новости по теме:- Заявление на получение Шенгенской визы рекомендации по оформлению Чтобы анкета для Шенгенской визы не вызвала нареканий у сотрудников консульства, обратите внимание на ряд требований к ее составлению Бланк Шенгенской визы заполняется на английском языке или на языке страны, куда вы намерены отправиться; Прежде чем давать ответ на очередной вопрос, даже если он кажется вам очевидным и не вызывает сомнений, уточните его по соответствующим документам; Если вы не знаете или не уверены в ответе, оставьте свободное место, чтобы вернуться к нему позже, и переходите к новому вопросу – ложные или неполные сведения могут стать поводом для отказа в выдаче визы; Заполняя образец заявления на Шенгенскую визу, избегайте помарок и не делайте исправлений в тексте.

- Инструкция и применение.

- Подключение планшета к Wi-Fi Рассмотрим вариант подключения в системе Android, хотя для всех остальных схема будет одна и та же, только пункты меню и расположение кнопок может быть другим.

- Розыгрыш считается автоматически проигранным, если 1 шар зашел на половину соперника, 2 не достиг заднего борта, 3 упал в лузу, 4 выскочил за борт, 5 коснулся длинного борта, 6 остановился в створе угловой лузы за губой переднего борта или 7 коснулся заднего борта два раза и более.