Рейтинг: 4.4/5.0 (1922 проголосовавших)

Рейтинг: 4.4/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

Инструкция №94н:

На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы.

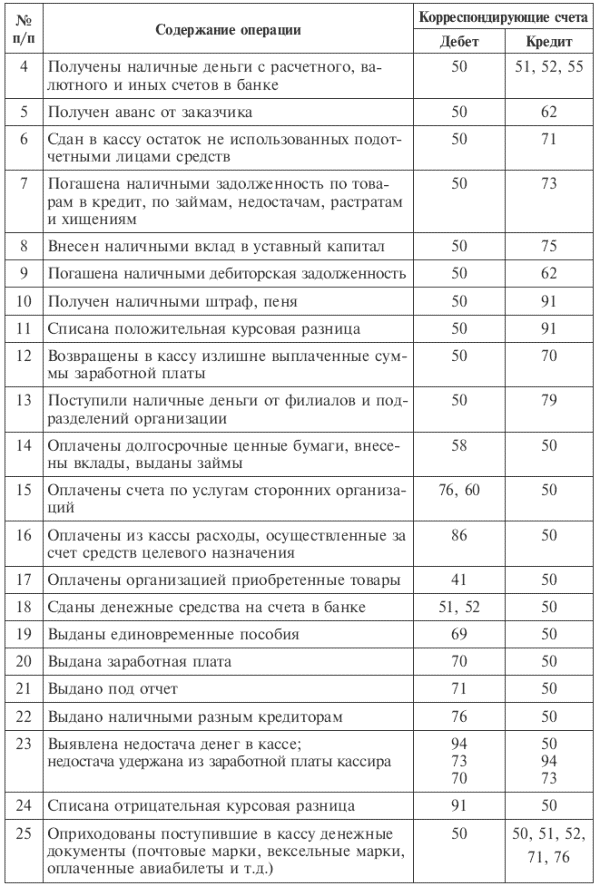

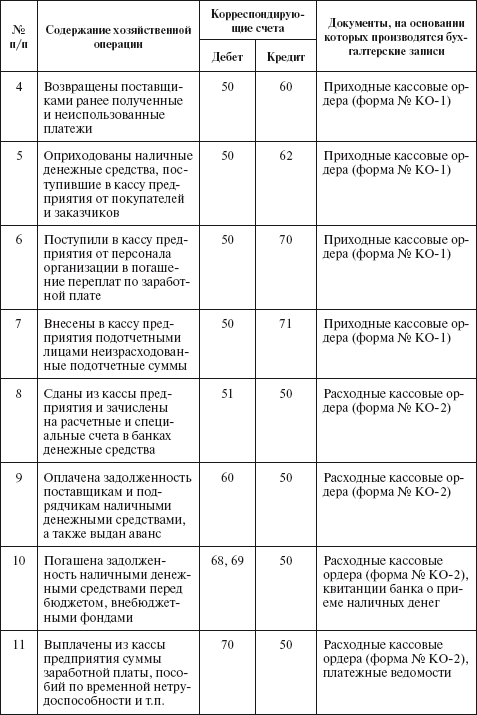

По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 "Касса" отражается выплата денежных средств и выдача денежных документов из кассы организации.

Денежные документы хранятся в кассе предприятия до тех пор, пока не будут выданы в подотчет. Расход (использование) денежных документов подтверждается оправдательными документами, на основании которых оформляется авансовый отчет. Пример: талоны на бензин выдаются из кассы по распоряжению руководителя, расход талонов подтверждается кассовыми чеками. И билеты командировочнику, буде они куплены заранее у перевозчика, по выставленному счету, с накладными и пр. (а не просто подотчетник по факту командировки отчитался), обязаны быть оприходованы как денежные документы, в кассу предприятия. А если у вас в организации талоны на бензин приходуют как матзапасы или при централизованной покупке билетов оплату поставщиук проводят как выдачу денег в подотчет - ну что же, значит, вам до сих пор везло.

У бюджетников действительно порядок оформления движения денежных документов устроен грамотнее: еще со времен царя Гороха им вменено для этого использовать обычные КО-1 и КО-2, на которых ставится отметка (фондовый), и никаких проблем с "самостоятельной разработкой форм первичных документов", что в 129-ФЗ прописана.

Согласно п.1 ст.9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В данном случае первичным документом, на основании которого учитывается поступление авиабилетов в кассу и их расход, может быть указанный журнал учета приема и выдачи денежных документов.

В соответствии с п.2 ст.9 Федерального закона N 129-ФЗ первичные учетные документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Следовательно, журнал учета приема и выдачи денежных документов, форма которого устанавливается организацией, должен содержать вышеуказанные реквизиты.

В соответствии с п.22 Порядка ведения кассовых операций в Российской Федерации все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Обращаем внимание, что кассовая книга заполняется на основании данных приходных и расходных кассовых документов (п.24 Порядка), которые являются первичными документами для отражения хозяйственных операций на субсчете 50-1.

При этом первичные документы, на основании которых производятся бухгалтерские записи на субсчете 50-3, не отражаются в кассовой книге.

Как Вы ведете учет -вручную- значит произвольный формат типового журнала, а если в программе - то она автоматически формирует. посмотрите.

В деятельности любого учреждения часто используются такие документы, как талоны на бензин или на питание учащихся, почтовые марки и конверты с марками для отправки корреспонденции, карты экспресс-оплаты Интернета и сотовой телефонной связи и иные документы, требующие особого учета. В статье рассмотрим, в каком порядке они должны использоваться и учитываться.

Что такое денежные документыДенежные документы – это документы, приобретенные и хранящиеся в учреждении и имеющие некоторую стоимостную оценку. Расчеты по их приобретению между сторонами уже произведены, а услуги, которые с помощью этих документов могут быть получены, еще не оказаны.

Согласно п. 169 Инструкции № 157н оплаченные талоны на бензин и масла, на питание, оплаченные путевки в дома отдыха, санатории, турбазы, полученные извещения на почтовые переводы, почтовые марки, конверты с марками и марки государственной пошлины – все это денежные документы.

Денежные документы должны храниться в кассе учреждения.

В соответствии с п. 170 Инструкции № 157н прием в кассу и выдача из кассы таких документов оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002) с проставлением на них записи «фондовый».

Приходные и расходные кассовые ордера с записью «фондовый» регистрируются в журнале регистрации приходных и расходных кассовых документов отдельно от приходных и расходных кассовых ордеров, в которых фиксируются операции с денежными средствами.

В кассовой книге (ф. 0504514) учреждения учет операций с денежными документами ведется на отдельных листах, на которых проставляется отметка «фондовый».

Согласно методическим указаниям по ведению кассовой книги, утвержденным Приказом Минфина РФ № 173н . итоговые показатели операций за день и показатели остатка на конец дня формируются по денежным средствам и по денежным документам раздельно. В листах кассовой книги, содержащих данные о движении денежных документов, строки «в том числе на заработную плату» и «общий остаток денежных средств в кассе на конец дня» не заполняются.

Записи в кассовую книгу должны вноситься кассиром сразу же после получения или выдачи денежных документов по каждому фондовому приходному и фондовому расходному ордеру.

Учет операций с денежными документами ведется в журнале по прочим операциям на основании документов, прилагаемых к отчетам кассира (п. 172 Инструкции № 157н ).

Отражение в бухгалтерском учете движения денежных документовРассмотрим на примерах, как используются различные виды денежных документов в учреждениях образования и как отражаются в бухгалтерском учете факты хозяйственной жизни, совершаемые с их помощью. Конкретных рекомендаций по учету тех или иных видов денежных документов на федеральном законодательном уровне не разработано, поэтому, по нашему мнению, порядок их использования и отражения в учете необходимо закрепить в учетной политике исходя из специфики учреждения.

Талоны на питание обучающихся. Существует категория обучающихся, которым учебное заведение обязано предоставить бесплатное питание. Такое питание отпускается по талонам на питание. Талон может быть изготовлен типографским способом или отпечатан на принтере. Он должен содержать ряд обязательных реквизитов:

– печать или штамп выдавшей организации и подпись ответственного работника.

Для муниципальных учреждений в некоторых регионах созданы правила обращения отдельных видов денежных документов. Четкий порядок выдачи и учета талонов на предоставление на льготной основе питания в образовательных учреждениях разработан, например, комитетом по образованию правительства Санкт-Петербурга (Распоряжение от 08.06.2009 № 1139-р ).

Согласно этому документу образовательные учреждения снабжаются талонами единого образца. Руководитель учреждения

обеспечивает хранение бланков талонов и выдает их работнику, ответственному за организацию питания, в соответствии с количеством учащихся льготных категорий. Бланки талонов передаются по акту, форма которого разработана специально и приведена в приложении 3 к данному распоряжению. Этот работник выдает заполненные бланки талонов педагогу, выполняющему функцию классного руководителя, или мастеру производственного обучения (куратору группы). Выданные, но не использованные талоны возвращаются. Все действия с талонами должны быть зафиксированы в книге учета выдачи талонов, форма которой приведена в приложении 2 к Порядку выдачи и учета талонов . утвержденному Распоряжением № 1139-р.

При предоставлении льготного питания самим образовательным учреждением использованные по назначению талоны подсчитываются в конце каждого рабочего дня и прикладываются к кассовому отчету. Они хранятся вместе с контрольно-кассовой документацией в течение пяти лет и после окончания срока хранения уничтожаются по приказу руководителя учреждения.

При предоставлении льготного питания в учреждении образования организацией общественного питания еженедельно проводится сверка использования талонов и составляется соответствующий акт об их реализации по форме, которая приведена в приложении 3 к Порядку выдачи и учета талонов.

Казенное образовательное учреждение заключило договор с предприятием общепита на поставку завтраков и комплексных обедов для учащихся. Учреждение уплатило по договору 120 000 руб. На эту сумму по акту приема-передачи были получены талоны на питание. Они были оприходованы в кассу как денежные документы. Часть талонов из кассы на сумму 30 000 руб. была передана подотчетному лицу, которое выдавало эти талоны учащимся. После того как учащиеся получили питание по данным талонам, был составлен акт на сумму 30 000 руб. (приложен к авансовому отчету подотчетного лица, получившего талоны).

Согласно Приказу Минфина РФ № 171н расходы казенного учреждения на оплату услуг по организации горячего питания учащихся относятся на подстатью 226 «Прочие работы, услуги» КОСГУ.

Данные операции в бухгалтерском учете учреждения будут отражены в соответствии с Инструкцией № 162н следующим образом:

По соответствующему коду синтетического учета.

Талоны на ГСМ. Рассмотрим вариант, когда учреждение обеспечивается ГСМ с использованием талонов: по договору производится оплата определенного количества бензина соответствующей марки, при этом учреждение получает талоны, по которым водители будут заправлять автомобили на АЗС.

Полученные талоны на основании товаросопроводительных документов поставщика (накладной, счета-фактуры и т. п.) приходуются в качестве денежных документов в кассу учреждения, при этом в приходном ордере целесообразно указать марку бензина, серию и номера этих талонов, номинал талонов в литрах и стоимость талона в рублях (исходя из стоимости бензина, указанного в договоре и счете на оплату).

По мере необходимости талоны на право получения топлива выдаются водителям или специально назначенному сотруднику под отчет.

Обычно для контроля заводится специальная книга учета, в которой регистрируется движение талонов.

Полученное по талонам топливо приходуется как материальный запас учреждения после сдачи авансового отчета подотчетным лицом с подтверждающими документами от АЗС, отпустившей ГСМ в обмен на талон.

Бюджетное образовательное учреждение в рамках деятельности по выполнению государственного (муниципального) задания получило от поставщика талоны на 1 000 л бензина Аи92 на сумму 28 000 руб. Номинал талона – 20 л стоимостью 560 руб. Подотчетному лицу выдано

2 талона, на которые оно произвело заправку автомобиля, после чего представило авансовый отчет.

Эти операции в бухгалтерском учете будут отражены в соответствии с Инструкцией № 174н следующим образом:

Карты экспресс-оплаты сотовой связи и Интернета. Сотрудники учреждений часто пользуются корпоративной мобильной связью или получают компенсации за использование собственных средств связи в служебных целях. Широко используется такой вид платежей за мобильную связь и Интернет, как карты экспресс-оплаты, которые приобретаются учреждением и должны быть учтены как денежные документы.

Для того чтобы у проверяющих и налоговых органов не возникло вопросов о правомерности и целесообразности оплаты расходов на сотовую связь, учреждению нужно разработать соответству-

ющее положение (внутренний нормативный акт). В данном документе должен содержаться перечень должностей сотрудников, которые имеют право на получение карт оплаты сотовой связи, и условия, которые должны соблюдаться (например, сотрудникам оплачиваются только звонки, совершенные в рабочее время, или еще возможна оплата звонков, произведенных в нерабочее время (в выходные дни)). Целесообразно прописать порядок подтверждения сотрудниками своих расходов на сотовую связь (представление детализации переговоров и служебной записки сотрудника о том, какие звонки были служебными).

Автономное учреждение за счет средств от приносящей доход деятельности через подотчетное лицо приобрело 100 карт экспресс-оплаты номиналом 100 руб. на общую сумму 10 000 руб. Данные денежные документы были приняты в кассу учреждения. Заместителю директора были выданы под отчет 3 карты оплаты. Подотчетное лицо представило авансовый отчет с оправдательными документами.

Расходы на приобретение карт оплаты для мобильных телефонов в соответствии с Приказом Минфина РФ № 171н относятся на подстатью 221 «Услуги связи» КОСГУ.

В бухгалтерском учете данные операции будут отражаться в соответствии с Инструкцией № 183н следующим образом:

Получены карты оплаты в кассу учреждения

через подотчетное лицо

Выданы 3 карты оплаты подотчетному лицу

Подотчетное лицо представило авансовый отчет по использованным картам оплаты

Почтовые марки и конверты с марками. Несмотря на технический прогресс услуги почтовой связи по-прежнему остаются актуальными и востребованными. Организация почтовых отправлений невозможна без приобретения марок и маркированных конвертов, которые согласно Инструкции № 157н необходимо учитывать как денежные документы. Типичной ошибкой в учете является одномоментное списание приобретенных конвертов и марок. Например, как можно оправдать списание сразу 200 маркированных конвертов, если даже за месяц фактически было отправлено 20 писем? Их нужно учитывать как денежные документы и по мере необходимости выдавать под отчет ответственным за отправку корреспонденции лицам, которые должны составить авансовый отчет и приложить к нему подтверждающие документы. Такими документами могут являться реестр отправленной корреспонденции, а в случае порчи – приложенный к отчету испорченный конверт.

Принятие к учету и выдача под отчет почтовых марок и маркированных конвертов будет отражаться в учете следующим образом:

Недостача денежных документов в кассе

Порядок ведения кассовых операций с банкнотами и монетой ЦБ РФ на территории РФ регламентируется Положением № 373-П . Согласно п. 1.11 данного положения мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения проверок фактического наличия денежных средств определяются юридическим лицом. Значит, порядок проверки кассы и кассовых операций устанавливается локальными нормативными актами, например, положением о внутреннем финансовом контроле, учетной политикой, положением о кассовых операциях. Во время мероприятий контроля кроме полного пересчета денежной наличности в кассе производится проверка и других ценностей, хранящихся в кассе, в том числе денежных документов.

Для отражения результатов инвентаризации денежных документов, находящихся в кассе учреждения, применяется инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (по ф. 0504086, утвержденной Приказом Минфина РФ № 173н).

В ходе проверки в кассе бюджетного учреждения была выявлена недостача денежных документов – 2 карт экспресс-оплаты номиналом по 100 руб. каждая, приобретенных за счет субсидии на выполнение государственного задания. Виновное в данной недостаче лицо установлено, и сумма недостачи погашена им добровольно в натуральной форме.

Учреждение должно отразить в учете возникшую ситуацию в соответствии с п. 86 , 87 , 109. 110Инструкции № 174н следующим образом:

Выявлена недостача денежных документов в кассе

Возмещена недостача денежных документов виновным лицом в натуральной форме

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Порядок выдачи и учета талонов на предоставление на льготной основе питания в образовательных учреждениях Санкт-Петербурга.

Приказ Минфина РФ от 21.12.2012 № 171н «Об утверждении Указаний о порядке применения бюджетной классификации РФ на 2013 год и на плановый период 2014 и 2015 годов».

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Положение о порядке ведения кассовых операций с банкнотами и монетой ЦБ РФ на территории РФ, утв. ЦБ РФ 12.10.2011 № 373-П.

Мнение авторов материалов может не совпадать с мнением редакции.

![]()

![]()

Инструкция 157н только для бюджетного учета годится. Сюда ее зря приплели

![]()

Так ведь статья про учет в бюджетных учреждениях, разве Вы не видите?

![]()

При осуществлении кассовых операций на предприятии составляется огромное количество разнообразной первичной бухгалтерской документации, поскольку все проводимые действия должны иметь подтверждение на бумажном носителе.

При осуществлении кассовых операций на предприятии составляется огромное количество разнообразной первичной бухгалтерской документации, поскольку все проводимые действия должны иметь подтверждение на бумажном носителе.

Одним из документов подобного рода является журнал учета принятых и выданных кассиром денег, который имеет свою собственную унифицированную форму КО-5.

Что это за документ?В этой книге отражаются сходные операции, которые имеют определенную экономическую сущность и обоснование. Связаны они с моментом передачи наличных средств и денежных документов от одного должностного лица другому: от главного (старшего) кассира рядовому кассиру – в начале рабочей смены, и в обратном порядке – при закрытии смены .

Журнал заполняется для того, чтобы максимально точно фиксировать непосредственный факт передачи указанных материальных ценностей, и используется только в том случае, когда имеется центральная касса и кассы подразделений. Естественно, если в штат организации входит только один кассир, то указанный регистр вести не нужно.

Как правильно вести главную книгу в бухгалтерии — читайте здесь .

Кто и когда его заполняет?Данную книгу обязан вести главный или старший кассир головного офиса компании или центральной кассы. Сотрудник проставляет свою фамилию и инициалы на титульном листе документа.

Вся информация по получению и расходованию денег отражается на внутренних страницах регистра учета, причем приходные данные подписываются рядовым кассиром, а расходные — главным или старшим. Листы книги нумеруются, а сама она прошивается и скрепляется печатью и подписью руководителя.

Инструкция по заполнению Что касается порядка заполнения книги, то он достаточно прост и не вызывает у работников особых трудностей. На лицевой стороне документа проставляется наименование организации, за какой год ведется этот регистр бухгалтерского учета, фамилия и инициалы кассира.

Что касается порядка заполнения книги, то он достаточно прост и не вызывает у работников особых трудностей. На лицевой стороне документа проставляется наименование организации, за какой год ведется этот регистр бухгалтерского учета, фамилия и инициалы кассира.

На внутренних листах журнал разделяется на две части — приходную и расходную :

Необходимо отметить, что данный регистр бухгалтерского учета составляется отдельно на каждый год. а остатки из предыдущего года переносятся в следующий.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

2. По каким правилам учесть входной НДС.

1. Можно ли журнал учета денежных документов вести в электронной форме:

2. В какой момент можно списать на расходы стоимость денежных документов:

а) в момент оплаты;

б) не раньше, чем услуги будут получены.

Правильные ответы см. в статье.

Общий признак денежных документов такой – расчеты между сторонами произведены, а услуги еще не оказаны. Самые распространенные примеры: почтовые марки, оплаченные авиабилеты, путевки в дома отдыха и санатории, вексельные марки, а также талоны на бензин на определенную сумму.

Все эти документы прямо упомянуты в качестве денежных в действующем бухгалтерском законодательстве: в Инструкции по применению Плана счетов (утв. приказом Минфина России от 31 октября 2000 г. № 94н ) и Методических указаниях по инвентаризации (утв. приказом Минфина России от 13 июня 1995 г. № 49).

Железнодорожные билеты и билеты на общественный транспорт в законе не названы, хотя тоже относятся к денежным документам. Ведь в данном случае также деньги уже уплачены, а услуга не оказана. То же самое и с картами экспресс-оплаты за телефон и Интернет.

С талонами на бензин сложнее. Они будут считаться денежными документами, если выданы на фиксированную сумму. Например, на 1000 руб. каждый. В то же время талоны на определенное количество литров являются бланками строгой отчетности – их учитывают за балансом на счете 006.

А вот государственные и муниципальные ценные бумаги не относятся к денежным документам. Как и любые ценные бумаги других организаций, в которых определены дата и стоимость погашения (облигации, векселя). Здесь речь идет о финансовых вложениях (п. 3 ПБУ 19/02). Такие активы в бухучете отражают на счете 58.

Бывают сложности с учетом корпоративных банковских карт. Они также не признаются денежными документами. Ведь пластиковая карта является собственностью банка-эмитента. Значит, ее учитывают за балансом на счете 002.

И еще несколько бумаг, которые к денежным не относятся. Это документы по нематериальным активам (их учитывают на счете 04), ценные бумаги (счет 58) и бланки строгой отчетности (забалансовый счет 006).

Бухгалтерский и налоговый учет денежных документовПосле того как вы оплатили почтовые марки или авиабилеты, их нужно отразить в бухгалтерском учете на специальном субсчете 3 счета 50 «Денежные документы». Аналитический учет ведите по видам денежных документов, вводя субсчета второго порядка. Проводка такая:

ДЕБЕТ 50 субсчет «Денежные документы» КРЕДИТ 60 (76, 71 …)

– получены (приобретены) денежные документы.

Чтобы учитывать поступление и движение денежных документов, нужно вести специальный журнал или ведомость. Типовой формы для них нет. Поэтому можно самостоятельно разработать удобный для вас бланк. Будьте внимательны: такой документ является первичкой, поэтому должен соответствовать требованиям части 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. Форму журнала надо утвердить в качестве приложения к учетной политике для целей бухучета.

Еще один момент. Составлять журнал можно на бумаге либо в электронной форме *. В действующем законодательстве ограничений нет.

* Правильный ответ на вопрос № 1 теста – а.

Операции со всеми денежными документами можно показывать в одной ведомости. Заводить отдельный журнал на каждый тип документа не обязательно. Однако если вы часто закупаете, например, билеты на общественный транспорт, то для них имеет смысл вести отдельную ведомость. Это облегчит и упорядочит документооборот.

Будьте внимательны: пока денежные документы не будут использованы, списывать их стоимость на расходы нельзя *. Ведь услуги еще фактически не оказаны. То есть речь идет о выданном авансе поставщику услуг.

* Правильный ответ на вопрос № 2 теста – б.

Как правило, билеты и карты экспресс-оплаты выдают под отчет. Хотя возможен вариант, что, например, почтовые марки вы сами наклеите на конверт и отправите.

О том, что денежные документы переданы сотрудникам, сделайте отметку в ведомости. Проводка будет такая:

ДЕБЕТ 71 КРЕДИТ 50 субсчет «Денежные документы»

– выданы сотруднику денежные документы (переданы под отчет).

Если же компания купила для сотрудников путевки, сделайте запись:

ДЕБЕТ 73 субсчет «Выданные путевки» КРЕДИТ 50 субсчет «Денежные документы»

– выдана работнику путевка в санаторий.

После того как сотрудники вернут использованные денежные документы, затраты можно списать. Это правило действует как в бухгалтерском, так и в налоговом учете.

В бухучете это расходы по обычным видам деятельности либо прочие (если речь идет о путевках). При этом в налоговом учете особенностей для денежных документов нет. Затраты спишите в зависимости от их назначения в соответствующей группе. В частности, стоимость билетов на поезд или самолет обычно учитывают в составе командировочных, а оплату за почтовые марки – в составе расходов на услуги почты. Проводку сделайте такую:

ДЕБЕТ 20 (26, 44…) КРЕДИТ 71

– списаны на расходы денежные документы (на основании авансового отчета).

Когда же билеты и иные документы под отчет не выдавались, запись немного другая:

ДЕБЕТ 20 (26, 44…) КРЕДИТ 50 субсчет «Денежные документы»

– списаны на расходы денежные документы.

ВОПРОС УЧАСТНИКА – Работники нашей организации получают деньги подотчет и покупают билеты на общественный транспорт самостоятельно. Надо ли такие билеты учитывать как денежные документы?

– Нет, не надо. Если билеты приобретает подотчетник и сразу их использует, на счет 50 субсчет «Денежные документы» они не приходуются. Такой вывод следует из Инструкции к Плану счетов.

Приведу еще один пример. Сотрудник в командировке приобрел авиабилет, чтобы вернуться обратно. В этом случае стоимость авиабилета после утверждения авансового отчета списывается на затраты. При этом организации не надо отдельно оформлять покупку документов и выдачу их подотчетному лицу, а также вести ведомость учета движения денежных документов.

По каким правилам учесть входной НДС

Перейдем к НДС по приобретенным денежным документам. Все зависит от того, как оформлены первичные документы на их покупку. Оплата денежного документа - это предоплата за услуги, которые будут оказаны в будущем периоде. Вычет НДС правомерен, только в случае, если в НДС выделен отдельной строкой в билете. Во всех остальных случаях необходим счет-фактура, с выделенной суммой НДС.

Если НДС выделен в денежном документе или документ поступил со счетом-фактурой, то налог учитывайте отдельно на счете 19, а сам денежный документ – на счете 50 субсчет «Денежные документы» по фактической стоимости.

Если сумма НДС в денежном документе не выделена, то в бухучете ее также отдельно учитывать не придется. То есть всю сумму отразите по счету 50.

НДС можно поставить к вычету, как только куплен денежный документ. При этом в наличии должен быть счет-фактура продавца и договор, в котором прописана предоплатная схема расчетов. Сами же деньги должны быть перечислены в безналичной форме. Чиновники из Минфина России подчеркнули это в письме от 6 марта 2009 г. № 03-07-15/39.

ПРИМЕР: Компания списывает расходы на интернет-карту.

ООО «Смена» приобрело по безналичному расчету интернет-карту стоимостью 2124 руб. в том числе НДС – 324 руб. В том же месяце ее активировали. Сумма признаваемых расходов на Интернет составила 708 руб. в том числе НДС – 108 руб.

Бухгалтер сделал такие записи:

ДЕБЕТ 60 субсчет «Расчеты с операторами связи» КРЕДИТ 51

– 2124 руб. – оплачена интернет-карта;

ДЕБЕТ 50 субсчет «Денежные документы» КРЕДИТ 60 субсчет «Расчеты с операторами связи»

– 2124 руб. – оприходована интернет-карта;

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 50 субсчет «Денежные документы»

– 2124 руб. – активирована интернет-карта;

ДЕБЕТ 44 КРЕДИТ 60 субсчет «Расчеты с операторами связи»

– 600 руб. (708 – 108) – списана часть затрат на Интернет;

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с операторами связи»

– 108 руб. – отражен НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 108 руб. – принят к вычету НДС;

ДЕБЕТ 60 субсчет «Расчеты с операторами связи» КРЕДИТ 60 субсчет «Авансы выданные»

– 708 руб. – зачтен аванс.

В заключение скажу несколько слов про карты экспресс-оплаты. Вообще, деньги, которые вы перечисляете за услуги связи, относятся к прочим расходам по налогу на прибыль (подп. 25 п. 1 ст. 264 НК РФ). При этом после активации остается лишь сама карточка, на которой нет никакой информации, кроме номера и ее номинала. Надо доказать, что затраты обоснованны. Для этого пригодятся иные документы, косвенно подтверждающие расходы. К примеру, приказы о командировке (если работник покупал карты в поездке), отчеты сотрудника о выполненной работе, детализация счета от оператора связи и любые другие аналогичные документы (приказы, распоряжения, отчеты, должностные инструкции и т. п.).

При этом независимо от того, учтете ли вы расходы на связь, НДС можно принять к вычету. Ведь прямой связи между налогом на прибыль и НДС налоговое законодательство не устанавливает.

© При цитировании материалов ссылка на сайт обязательна www.1c-ciob.msk.ru

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 15 июля 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ (Унифицированная форма N КМ-5)Документ "Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ (Унифицированная форма N КМ-5)" в формате Excel вы можете получить по ссылке "Скачать файл "

Скачать документ «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ (Унифицированная форма N КМ-5)» можно в форматах DOC | DOCX | PDF | TXT

Оставить комментарий к документу

Оставить комментарий к документу

Считаете документ неправильным?

Оставьте комментарий, и мы исправим недостатки.

Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена.

От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ (Унифицированная форма N КМ-5)», а также задать вопросы. связанные с ним.

Если вы хотите оставить комментарий с оценкой. то вам необходимо оценить документ вверху страницы

Комментарии к документу «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ (Унифицированная форма N КМ-5)»

Комментарии к документу «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ (Унифицированная форма N КМ-5)»

Комментариев пока нет

Найденые документы по теме «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ»Документы делопроизводства предприятия > Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ (Унифицированная форма N КМ-5)

Документы делопроизводства предприятия > Акт о снятии показаний контрольных и суммирующих денежных счетчиков (Унифицированная форма N КМ-2)

скачать документ "акт о снятии показанийконтрольных и суммирующихденежныхсчетчиков (унифицированная форма n км-2)" можно по этой ссылке

Документы делопроизводства предприятия > Акт о переводе показаний суммирующих денежных счетчиков на нули (Унифицированная форма N КМ-1)

о переводе показанийсуммирующихденежныхсчетчиков на нули и регистрацииконтрольныхсчетчиковконтрольно -кассовой машины настоящий акт составлен комиссией с участием представителей контролирующ.

Документы делопроизводства предприятия > Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации (Унифицированная форма N КМ-7)

документ "сведения о показанияхсчетчиковконтрольно -кассовых машин и выручке организации (унифицированная форма n км-7)" в формате excel вы можете пол.

Документы делопроизводства предприятия > Журнал учета контрольных проверок правильности проведения инвентаризаций (Унифицированная форма N ИНВ-25)

документ "журнал учета контрольных проверок правильности проведения инвентаризаций (унифицированная форма n инв-25)" в формате excel вы мо.

Бухгалтерская отчётность, бухгалтерский учёт > Журнал регистрации приходных и расходных кассовых документов. Форма no. Ко-3а

ением госкомстата ссср от 28.12.89 nо. 241 образец обложки +-+ (предприятие, организация) код по окуд +-+ журналрегистрации приходных и расходных кассовых документов 20 г. журнал ведется по усмотрению министерства (ведомства) вме.

Бухгалтерская отчётность, бухгалтерский учёт > Журнал регистрации приходных и расходных кассовых документов. Форма № ко-3

ением госкомстата ссср от 28.12.89 nо. 241 образец обложки +-+ (предприятие, организация) код по окуд +-+ журналрегистрации приходных и расходных кассовых документов 20 г. по данному образцу печатать все страницы журнала. +-.

Документы делопроизводства предприятия > Журнал регистрации сделок по акциям акционеров. Лист 1

журналрегистрации сделок по акциям акционеров лист 1. +-+ номер дата тип наименование номер ф.и.о. статус вид количество номе.

Документы делопроизводства предприятия > Журнал регистрации платежных ведомостей. Форма N Т-53а

е структурного подразделения) журналрегистрации платежных ведомостей за период с “.

Документы делопроизводства предприятия > Журнал регистрации приходных и расходных кассовых документов (Унифицированная форма N КО-3)

документ "журналрегистрации приходных и расходных кассовых документов (унифицированная форма n ко-3)" в формате excel вы можете получить.

Документы делопроизводства предприятия > Журнал учета вызовов технических специалистов и регистрации выполненных работ (Унифицированная форма N КМ-8)

документ "журнал учета вызовов технических специалистов и регистрации выполненных работ (унифицированная форма n км-8)" в формате excel вы.

Документы делопроизводства предприятия > Журнал регистрации товарно-материальных ценностей, требующих завеса тары (Унифицированная форма N ТОРГ-7)

документ "журналрегистрации товарно-материальных ценностей, требующих завеса тары (унифицированная форма n торг-7)" в формате excel вы мо.

Документы делопроизводства предприятия > Акт контрольного замера нормы расхода топлива для автомобиля

экономиста (ф.и.о.) составила настоящий акт о том, что был произведен контрольный замер расхода топлива на автомобиль (марка). регистрационный номер. пробегом на расстоянии 100 км. по маршруту. питание топлива производилось из мерного бачка №. на.

Бухгалтерская отчётность, бухгалтерский учёт > Акт контрольной проверки инвентаризации ценностей

акт контрольной проверки инвентаризации ценностей приложение к письму министерства финансов ссср от 30 декабря 1982 г. no. 179.

Документы делопроизводства предприятия > Образец. Операционный журнал

операционный журнал страница no. том no. тип акций - номинал - - номер записи дата регистрации подпись номер счета номер счета.

Похожие документы

Журнал учета вызовов технических специалистов и регистрации выполненных работ (Унифицированная форма N КМ-8)

Похожие документы

Журнал учета вызовов технических специалистов и регистрации выполненных работ (Унифицированная форма N КМ-8)Заказ (Унифицированная форма N ТОРГ-26)

Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ (Унифицированная форма N КМ-5)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ (Унифицированная форма N КМ-5)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498