Рейтинг: 4.4/5.0 (1925 проголосовавших)

Рейтинг: 4.4/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Единая упрощенная налоговая декларация – это документ финансовой отчетности, который подается в налоговую службу субъектами, являющимися налогоплательщиками по нескольким налогам, которые не осуществляли операции в отчетном периоде, повлекшие за собой движение средств на их банковских счетах (кассах) и не имеющие объектов налогообложения по этим налогам. Иными словами единая налоговая декларация предназначена для подачи сводной информации по нулевым декларациям налогоплательщика. Форма декларации унифицирована, утверждена Приказом Министерства финансов РФ от 10.07.2007 г. № 62н и имеет форму по КНД 1151085. Порядок представления декларации регулируется п.2 ст. 80 п.2 ст. 80 НК РФ.

Главной особенностью единой упрощенной декларации является то, что право на ее представление имеют исключительно те налогоплательщики, у которых в отчетном периоде было полное отсутствие движение средств на счетах или в кассе. Некоторые субъекты хозяйствования следуют этому правило неверно, понимая под полным отсутствием движения средств всего лишь отсутствие прибыли за отчетный период. Следует помнить, что движением средств на счету или в кассе также являются расходы организации. Главы 21, 24, 25, 30 Налогового кодекса не предусматривают освобождение от представления деклараций в случаях, когда налогоплательщик не осуществлял реализацию товаров, работ или услуг.

Упрощенная налоговая декларация, фактически, заменяет три основных налога: на прибыль, добавленную стоимость и налог на имущество организаций. Однако есть ситуации, в которых налогоплательщик, не осуществляющий деятельность и не получающий прибыль, не может подавать единую упрощенную декларацию. Так, например, если основные средства находятся в аренде, платежи по ней влияют на размер прибыли и должны быть отображены в налоговой декларации на налогу на прибыль. В данном случае организация получит убыток. Те же платежи могут быть оплачены с расчетного счета и указаны с НДС. Это значит, что налогоплательщик будет также подавать декларацию по налогу на добавленную стоимость. Если у организации есть сотрудник, составляющий отчетность и имеющий право ее подписи, то это значит, что ему выплачивается денежное вознаграждение за его работу, а, следовательно, налогоплательщик несет расходы, что влечет за собой движение денежных средств, это означает, что единая упрощенная декларация подаваться не может.

Единственным вариантом отчетности по упрощенной декларации является случай, когда организация является вновь созданной, не осуществляет деятельность, еще не открыла банковский счет и не имеет основных средств на балансе. Это означает, что уставной капитал такой организации должен быть сформирован из средств и активов, не подлежащих налогообложению по налогу на имущество. Форма декларации состоит из двух листов, на первом из которых указываются те виды налогов, по которым представляется документ, а на втором – сведения о налогоплательщике – физическом лице, не являющимся индивидуальным предпринимателем.

Декларация представляется в налоговую службу по месту нахождения организации или месту жительства физического лица. Отчетным периодом для представления документа является квартал. Декларацию следует представить на позднее 20 числа месяца, следующего за отчетным периодом. Документ подается в бумажной или электронной форме налогоплательщиком лично, через официального представителя, а также может быть отправлен по почте или телекоммуникационным каналам связи. За непредставление или несвоевременное представление декларации на налогоплательщика будет наложен штраф в соответствии со ст. 119 Налогового кодекса РФ.

В соответствии с положениями Налогового кодекса, индивидуальными предпринимателями наряду с организациями может применяться вместо деклараций по разным налогам единая упрощенная налоговая декларация.

В соответствии с положениями Налогового кодекса, индивидуальными предпринимателями наряду с организациями может применяться вместо деклараций по разным налогам единая упрощенная налоговая декларация.

В нашей сегодняшней публикации мы предлагаем выяснить, какие условия необходимо соблюдать, чтобы иметь возможность применять этот документ. Вопросы этого характера многие бизнесмены решают в этом сервисе. чтобы минимизировать риски и экономить время.

Также мы расскажем своим читателям о правилах заполнения этого документа и предложим скачать бланк единой упрощенной налоговой декларации, а также образец заполнения.

Кто может подавать единую упрощенную налоговую декларацию?Этот документ могут подавать:

Выполнение данных условий свидетельствует о том, что ИП только начинает свою предпринимательскую деятельность или о том, что деятельность фактически не ведется.

Когда и куда нужно сдавать декларацию?Декларация за 2014 год сдается в срок до 20 января 2015 (2016) года. Документ подается не позже 20-го числа месяца, следующего за истекшим кварталом (полугодием, 9-ю месяцами, календарным годом).

Подача декларации по конкретному налогу предусмотрена по итогам календарного года. Ежеквартально ее сдавать не нужно.

Как правило, единая упрощенная налоговая декларация сдается индивидуальными предпринимателями (организациями) на ОСНО (Общей системе налогообложения), но это происходит довольно редко.

Единая упрощенная декларация подается в налоговую инспекцию:

На сегодняшний день существует три способа подачи упрощенной декларации налогоплательщиками, а именно:

В случае если индивидуальный предприниматель подает единую упрощенную налоговую декларацию не лично, а при помощи доверенного лица, необходимо оформить нотариальную доверенность.

Правила заполнения декларации в 2015-2016 годуПри заполнении единой упрощенной декларации, важно соблюдать ряд правил. Основные правила заполнения данного документа следующие:

Теперь подробно рассмотрим, как правильно заполнить единую упрощенную налоговую декларацию в 2015-2016 году.

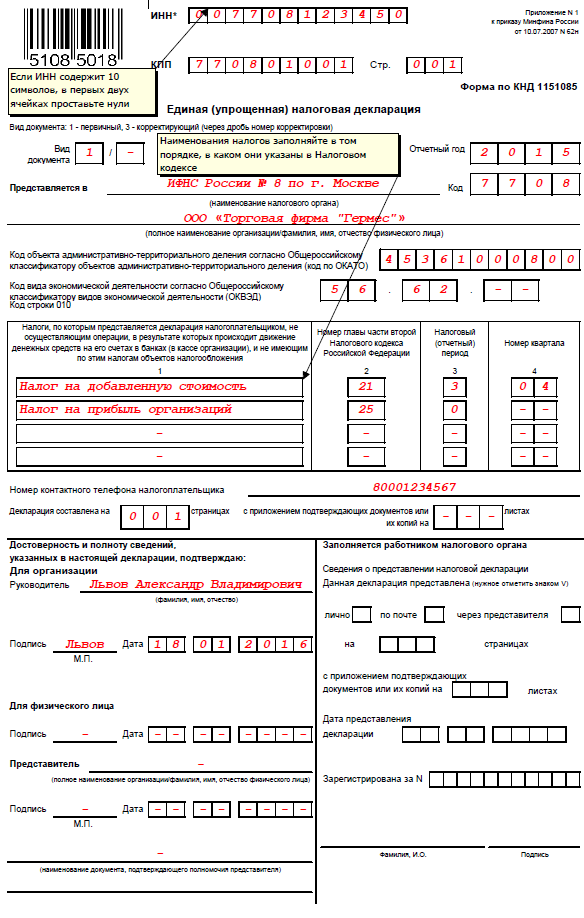

Заполнение Страницы 1 Поле «ИНН »:Индивидуальные предприниматели и организации указывают свой ИНН (в соответствии с полученным свидетельством о постановке на учет в налоговой инспекции ).

Поле «КПП»:ИП это поле не заполняют, а организации указывают КПП, полученный в ФНС (по месту нахождения организации).

Поле «Вид документа»:Ставится год, за который сдается декларация.

Поле «Представляется в»:Указывается наименование налоговой инспекции, в которую подается декларация. В случае подачи документа физ. лицом — без сокращений указывается его фамилия, имя, отчество (в соответствии с паспортными данными), для организаций — полное наименование.

Поле «Код ОКАТО»:С 1 января 2014 года в поле вместо кода по ОКАТО указывается код по ОКТМО.

Поле «Код вида экономической деятельности по классификатору ОКВЭД»:

В этом поле указывается код деятельности в соответствии с классификатором ОКВЭД. Коды по ОКВЭД содержатся в выписке из ЕГРИП (ЕГРЮЛ).

Заполнение таблицы налогов: Графы 1 и 2:В графах построчно указываются налоги, по которым предоставляется декларация. Налоги необходимо вписывать в соответствии с нумерацией глав части второй Налогового кодекса РФ (по этим налогам).

Ниже находится Приложение 1. В графе 2 данного приложения указывают номер главы НК РФ.

Графы 3 и 4:Если налоговым периодом является квартал, то в соответствующей ячейке (графы 3) ставится 3. В 4 графе указывают номер квартала, за который подается налоговая декларация:

Для налога, налоговым периодом для которого является календарный год (а отчетными периодами являются квартал, полугодие и девять месяцев), то в соответствующей ячейке (графы 3) указывают значение налогового периода:

В графе ставится прочерк.

Поле «Номер контактного телефона налогоплательщика»:Указывается в любом формате.

Поле «Декларация составлена на страницах»:Указывается количество страниц, из которых состоит декларация (например, «002»).

Поле «с приложением подтверждающих документов или их копий»:

Указывается количество листов у документов, которые прилагаются к декларации. В случае отсутствия таких документов — ставится прочерк.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:Как уже отмечалось выше, физические лица, не являющиеся ИП и не желающие указывать свой ИНН. заполняют вторую страницу декларации, где они отражают свои персональные данные.

Поле «Код документа подтверждающего личность» представлен в таблице. Коды документов перечислены в Приложении 2. Приложение 1. Таблица налогов и соответствующих им глав Налогового кодекса![]()

Подоходный налог в единой упрощенной налоговой декларации отражать нельзя! За него отчитываются декларацией по форме 3-НДФЛ .

Штрафы за несвоевременную сдачу декларацииВ случае если ИП не сдал вовремя декларацию, ему грозят следующие штрафы:

Следует обратить внимание, что если ИП не имел права предоставлять единую упрощенную налоговую декларацию, но подал ее, то предпринимателю грозит штраф за непредставление деклараций по тем налогам, по которым он обязан был отчитаться.

Скачать бланк единой упрощенной налоговой декларацииПо нижеприведенной ссылке вы можете скачать бланк единой упрощенной налоговой декларации в формате Excel 2016:

Схожие статьи по этой тематикеЕдиная (упрощенная) налоговая декларация утверждена Приказом Минфина РФ от 10 июля 2007 г. № 62н

Единая (упрощенная) налоговая декларация (далее - декларация) представляется лицами, признаваемыми налогоплательщиками по одному или нескольким налогам, не осуществляющими операции, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющими по этим налогам объектов налогообложения (далее - налогоплательщики), по данным налогам.

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица.

Единая (упрощенная) налоговая декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Декларация представляется на бумажном носителе или в электронном виде.

Единая (упрощенная) налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При представлении декларации по установленной форме (установленному формату) по просьбе налогоплательщика налоговый орган проставляет на копии декларации отметку о принятии и дату ее получения при получении декларации на бумажном носителе либо передает налогоплательщику квитанцию о приеме в электронном виде - при получении декларации по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Единая (упрощенная) налоговая декларация представляется в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 2 апреля 2002 г. N БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи"

Скачать бланк единой налоговой декларации (252.49 Кб) скачано:74774 раз(а)

Скачать инструкцию по заполнению единой налоговой декларации (16.5 Кб) скачано:8946 раз(а)

Единая (упрощенная) налоговая декларация — универсальная отчетность, которая заменяет несколько деклараций по разным налогам. Но право отчитываться упрощенно возникает лишь при одновременном выполнении следующих условий (п. 2 ст. 80 НК РФ):

Таким образом, единую декларацию чаще всего сдают начинающие предприниматели, у которых пока нет сделок. Также подача упрощенной декларации вероятна в период простоя или приостановки деятельности компании.

Сроки отчетностиЕдиную (упрощенную) декларацию сдают как на бумаге, так и электронно (при среднесписочной численности более 100 человек). Подается декларация ежеквартально.

За I квартал — до 20.04.2016;

за II квартал — до 20.07.2016;

за III квартал — до 20.10.2016;

за 2016 год — до 20.01.2017.

Порядок заполненияЕдиная (упрощенная) налоговая декларация включает два листа.

Первый лист, как и у большинства деклараций, содержит стандартные реквизиты: ИНН, КПП, код налогового органа, наименование компании и т. п.

Помимо привычных реквизитов в упрощенной декларации следует заполнить небольшую таблицу, указав названия налогов, по которым отсутствовали объекты налогообложения.

В таблице на первом листе по каждому из налогов нужно указать номер главы НК РФ, которой установлен налог.

Также следует указать код налогового периода:

В графе 4 таблицы нужно отметить номер квартала (только для квартальных налогов).

В табличной части можно отметить только четыре вида налогов. Если налогов больше, нужно заполнить два листа 001.

Страница 002 единой (упрощенной) декларации предназначена для заполнения физическими лицами, организации и ИП ее не заполняют.

Ответственность за несвоевременную подачуТак как упрощенная декларация включает информацию по ряду налогов, штрафы берутся по каждому из них (письмо Минфина от 26.11.2007 № 03-02-07/2-190 ).

В общих случаях штраф составляет 5 % от суммы налога, но не менее 1 000 рублей. Так как при подаче упрощенной декларации налоги равны нулю, штраф за несданную в срок декларацию будет равен 1 000 рублей по каждому налогу (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Попробуйте сдать отчетность через систему Контур.Экстерн.Образец заполнения единой упрощенной декларации.xls

Единая упрощенная налоговая декларация— это одна из разновидностей форм налоговой отчетности. Кто и в какие сроки подает единую упрощенную налоговую декларацию. В каких случаях она представляется? Ответы на эти вопросы, а также образец заполненной единой упрощенной налоговой декларации 2015 годавы можете найти в нашем материале.

Единая упрощенная декларация — кто сдает?Субъекты бизнеса, которые по каким-либо причинам не вели финансово-хозяйственную в отчетном периоде, имеют право вместо нескольких «нулевых» деклараций подать одну единую упрощенную налоговую декларацию .

Обязательными условиями, позволяющими подавать единую упрощенную налоговую декларацию. являются:

По сути, обозначенные выше условия могут относиться к налогоплательщикам, которые только что были зарегистрированы и не успели провести каких-либо операций. На практике единая упрощенная налоговая декларация сдается крайне редко в связи с тем, что организаций, удовлетворяющих указанным выше условиям, практически нет. Некоторые субъекты бизнеса ошибочно считают, что имеют право подавать единую упрощенную налоговую декларацию. если у них отсутствует прибыль либо они не оказывали услуг, однако это неверно. Ведь в данном случае к движению денежных средств относятся и расходы организации.

Для более понятного объяснения рассмотрим несколько наглядных примеров:

Пример 1Допустим, ООО «Огонек», находящееся на ОСНО, в 3-м квартале 2015 года не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю. В данном случае ООО «Огонек» не имеет права подавать упрощенную налоговую декларацию в связи с тем, что движение денежных средств на расчетном счете происходило, несмотря на то что доходов в этом периоде не было.

Пример 2Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.02.2015, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А. И. за весь 2015 год так и не оказал ни одной услуги. Расчетный счет он не открывал, в кассу поступлений не было. В данном случае Борисов А. И. имеет право подать упрощенную налоговую декларацию за 2015 год не позднее 20 января 2016 года.

В подтверждение указанного выше примера см. письмо ФНС от 08.08.2011 № АС-4-3/12847@.

Пример 3ООО «Темп» находится на ОСНО. В октябре 2015 года на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать единую упрощенную налоговую декларацию. в которую включит налог на прибыль и налог на добавленную стоимость.

Сроки подачи единой упрощенной декларации в 2015 годуЕдиная упрощенная налоговая декларация подается в налоговый орган не позднее 20-го числа месяца, следующего за отчетным периодом: кварталом, полугодием, 9 месяцами, календарным годом. В зависимости от организационно-правовой формы субъекта бизнеса она подается:

На сегодняшний день существует 3 варианта подачи декларации в налоговый орган:

Далее давайте рассмотрим порядок заполнения единой упрощенной налоговой декларации. Общие требования к заполнению следующие:

Теперь рассмотрим порядок заполнения страницы 1 упрощенной декларации.

В полях «ИНН» и «КПП» организации указывают ИНН и КПП согласно свидетельству о постановке на учет налоговым органом. Индивидуальные предприниматели указывают только ИНН, также на основании полученного свидетельства.

В поле «Вид документа» проставляется:

В поле «Отчетный год» указывается год, за который подается декларация.

В поле «Предоставляется в» указывается наименование налоговой инспекции — получателя, в поле «Код» — ее код.

В поле «ОКАТО» начиная с 01.01.2014 проставляется код ОКТМО (см. письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

В поле «Код вида экономической деятельности» указывается код по ОКВЭД отчитывающейся организации или ИП.

Теперь расскажем, как заполняется таблица налогов.

В графе 1 указывается наименование налога, в графе 2 — номер соответствующей ему главы НК РФ. Графы 3 и 4 заполняются следующим образом:

а графа 4 не заполняется.

Ниже указываются номер контактного телефона, количество страниц декларации и количество страниц подтверждающих документов.

В случае заверения декларации руководителем организации или самим ИП далее проставляются Ф.И.О руководителя (или ИП), его подпись, печать организации (при ее наличии) и дата составления декларации. Если декларация удостоверяется уполномоченным лицом, указывается его Ф.И.О. В качестве документа, подтверждающего полномочия лица:

Страница 2 заполняется только физическими лицами — там указываются стандартные данные о человеке, поэтому проблем при заполнении данной страницы возникнуть не должно.

Единая упрощенная декларация — образец заполненияДля удобства наших читателей мы составили образец заполнения единой упрощенной декларации для организации. Его можно посмотреть и скачать на нашем сайте:

Подводя итог, еще раз отметим, что сдавать единую упрощенную налоговую декларацию могут далеко не все налогоплательщики. Для возникновения права на сдачу такой декларации субъекту бизнеса необходимо соблюсти определенные условия: на его счете и в кассе не должно быть движения денежных средств, у него должны отсутствовать объекты налогообложения.

Все налогоплательщики обязаны отчитываться перед налоговой службой, при этом не важно – ведется деятельность или нет. Отличие лишь в том, что при отсутствии деятельности сдаются нулевые декларации в отношении каждого налога. При соблюдении определенных условий можно заменить их единой упрощенной декларацией (единая упрощенная налоговая декларация). Тем не менее, стоит отметить, что далеко не всегда есть возможность воспользоваться упрощенной декларацией.

Кто сдает единую упрощенную налоговую декларациюОтчитаться с помощью единого бланка могут как ИП, так и организации в случае соответствия требованиям, прописанным во втором приложении приказа №62н от 10.07.07:

Эти два условия должны выполнять одновременно, что не всегда выполняется. Иногда деятельность фактически не ведется – продаж нет, услуги не оказываются, деньги поставщикам не перечисляются, от клиентов не поступают, тем не менее, заполнять упрощенную единую декларацию нельзя по причине совершения иных операций, связанных с учетом обязательных расходов. Например, выплачивается зарплата директору или перечисляется арендная плата за помещение, оплачивается электроэнергия, связь, обслуживание счета в банке и иные траты. То есть происходит определенное движение сумм по денежным счетам, что нарушает первое условия подачи упрощенного бланка отчета.

Необходимо внимательно проанализировать операции, производимые в периоде, за который требуется отчитаться. Только при полной уверенности можно подавать единую декларацию, так как при ошибке налоговая заставит повторно подать нулевую отчетность и при этом начислит штраф к уплате за несвоевременность ее подачи.

Как правило, возможность подать единый отчет возникает у вновь зарегистрированных компаний, которые не успели открыть счет, обзавестись офисом или производственным помещением, не имеют транспортных средств и нежилого имущества. Юридические лица подают отчет по тому адресу, который указан в его учредительных документах.

Единая упрощенная налоговая декларация для ипГраждане, зарегистрированные как ИП, часто не ведут деятельность по какой-либо причине, при этом забывают своевременно закрыть предпринимательство индивидуального характера.

ИП могут не иметь работников, офиса, налогооблагаемого имущества, они не обязаны содержать директора, поэтому, в случае отсутствия движений, могут не заполнять отдельные декларации по каждому виду налога, а сформировать единый документ, в котором будут приведены сведения по всем тем налогом, в отношении которых ИП является плательщиком.

Единую декларацию в упрощенном виде следует подать в налоговую по тому адресу, где проживает ИП. Если ИП работает на УСН, то отчитываться по данному налогу в едином отчете нужно только за год, в ежеквартальных декларациях указывать налог УСН не нужно.

Сроки подачи единой упрощенной налоговой декларацииРассматриваемый бланк подлежит предоставлению в налоговый орган по завершении следующих периодов:

Установлен срок – до 20-го числа включительно того месяца, который идет за отчетным периодом. Несвоевременная подача декларации является поводом для уплаты штрафа. Минимальный его размер 1000 руб.

Особенности заполнения декларации

Процедура формирования упрощенной единой декларации прописана в Приказе №62н. Этот же законодательный документ Минфина РФ утверждает актуальный бланк декларации. Так как форма утверждена еще в 2007 году, то дается оговорка, что до утверждения нового бланка в поле «ОКАТО» нужно прописывать ОКТМО компании.

По тем налогам, которые компания отражает в декларации, не должно быть объекта налогообложения. Кроме того, не должны проводиться никакие суммы через счета или кассу налогоплательщика в том периоде, за который предоставляется отчет.

Заполнение первой страницы бланка:

Налоговый кодекс предусматривает для ИП и организаций возможность заменить декларации по разным налогам - одной единой упрощенной декларацией.

Для этого необходимо соблюдение следующих условий:

По сути, выполнение вышеперечисленных условий, означает, что фактически деятельность не ведется или налогоплательщик только недавно зарегистрировался и лишь начинает свою деятельность.

Бланк декларацииБланк единой упрощенной декларации, действующий в 2015 году (скачать бланк ).

Образцы заполненияЕдиная упрощенная декларация для организаций (образец заполнения ).

Единая упрощенная декларация для индивидуальных предпринимателей (образец заполнения ).

Сроки сдачи налоговой декларацииДекларацию по итогам 2014 года необходимо сдать в срок до 20 января 2015 года включительно. Единая упрощенная декларация подается не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами или календарным годом.

При этом если подача декларации по конкретному налогу предусмотрена только по итогам календарного года (например, для плательщиков УСН), то единую декларацию ежеквартально сдавать не нужно.

Штрафы за несвоевременную сдачу декларации:

Обратите внимание. если налогоплательщик не имел право на представление единой декларации, но все равно её подал, то ему грозит штраф за непредставление деклараций по всем налогам, по которым он должен был отчитаться.

Куда сдавать единую декларациюЕдиная упрощенная декларация подается в налоговый орган:

Единую упрощенную декларацию можно подать тремя способами:

Примечание. для подачи декларации через представителя - ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание. при подаче декларации в бумажной форме некоторые ФНС могут потребовать:

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Основные правила заполнения декларацииПоле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010 »).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ФНС по месту нахождения организации.

Поле «Вид документа». Ставится: « 1 / - » (если за налоговый период декларация сдается первый раз), « 3 / 1 » (если это первое исправление), « 3 / 2 » (если второе) и т.д.

Поле «Отчетный год». В этом поле указывается год, за который сдается декларация. При этом отчетный период непосредственно по каждому налогу указывается ниже.

Поле «Представляется в». Здесь указывается наименование вашей ФНС. Узнать его можно при помощи этого сервиса .

Далее указывается полное наименование организации, а в случае подачи декларации физлицом (ИП) – его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Поле «Код ОКАТО». Обратите внимание. начиная с 1 января 2014 года в этом поле необходимо вместо кода по ОКАТО указывать код по ОКТМО. Узнать код по ОКТМО вы можете при помощи этого сервиса .

Поле «Код вида экономической деятельности по классификатору ОКВЭД». В этом поле указывается код деятельности в соответствии с классификатором ОКВЭД .

ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ) соответственно.

Здесь необходимо построчно указать налоги, по которым сдается декларация. При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Номер главы указывается в графе 2 (см. Приложение 1).

Если для налога, налоговым периодом является квартал. то в соответствующей ячейке графы 3 указывается значение – 3. При этом в графе 4 пишется номер квартала, за который подается декларация:

Если для налога, налоговым периодом является календарный год. а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода:

в графе 4 в этом случае ставится прочерк.

Остальные поля первой страницы :

Поле «Номер контактного телефона налогоплательщика». Указывается в любом формате (например, «+74950001122»).

Поле «Декларация составлена на страницах». Здесь указывается количество страниц, из которых состоит декларация (например, «001»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

Физические лица ( не ИП ) которые по каким-либо причинам, не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные.

При заполнении второй страницы трудности обычно возникают только с полем «Код документа подтверждающего личность». Все коды документов перечислены в Приложении 2.

Пример заполнения декларации по упрощенной системе налогообложенияПредприниматель Максим Иванович Финякин занимается оказанием консультационных услуг. В ноябре 2005 г. Максим Иванович подал заявление о переходе на упрощенную систему налогообложения в 2006 г. по системе «Доходы» с 6%-ной ставкой налога. За I квартал 2006 г. он получил выручку в размере 60 ООО руб. Пенсионные страховые взносы уплатил в размере 450 руб.

Предприниматель М. И. Финякин заполняет декларацию за I квартал 2006 г. Поможем ему. Сначала заполним титульный лист.

В верхней строчке впишем ИНН предпринимателя М. И.Финякина — 622801234567.

Строку «КПП» не будем заполнять, поскольку КПП предусмотрен только для организаций, как и основной государственный регистрационный номер (ОГРН).

Следующие ячейки заполним таким образом: декларация М. И. Фи- някина первичная, т.е. не является исправительной, корректирующей и т.д. поэтому в первом квадрате поля «Вид документа» ставим единицу. Через дробь ничего не ставим. В этом поле проставляется цифра при сдаче корректирующих расчетов.

В следующее поле «Налоговый (отчетный) период» вписываем число 03, поскольку декларация сдается за I квартал 2006 г. В июле Финякин будет сдавать декларацию за полугодие и в этом поле впишет число 06.

Далее идет поле «Отчетный год» вписываем — 2006.

Следующая строка «Представляется в » заполняется в соответствии с полным наименованием налогового органа и его кода: МРИ МНС России № 2 по Рязанской области. Код 6234.

Ниже ставим «галочку» в поле «Индивидуальный предприниматель».

А еще ниже — фамилию, имя и отчество — «Финякин Максим Иванович».

Строку «Основной государственный регистрационный номер (ОГРН)» заполнять предпринимателям не нужно, эти поля он оставляет пустыми.

В следующих квадратиках необходимо указать, какой объект налогообложения выбран предпринимателем. В рассматриваемом случае — это доходы.

В поле «Данная декларация составлена на страницах» ставим

цифры 005. К декларации М. И. Финякин прикладывает квитанции об уплате пенсионных взносов на 2 листах, значит, в соответствующем поле «С приложением подтверждающих документов или их копий на листах» проставляем цифры 002.

Пример заполнения декларации по упрощенной системе налогообложения

Пример заполнения декларации по упрощенной системе налогообложения

Единая упрощенная налоговая декларацияВ соответствии с положениями Налогового кодекса, индивидуальными предпринимателями наряду с организациями может применяться вместо деклараций по разным налогам единая упрощенная налоговая декларация.

В нашей сегодняшней публикации мы предлагаем выяснить, какие условия необходимо соблюдать, чтобы иметь возможность применять этот документ.

Также мы расскажем своим читателям о правилах заполнения этого документа и предложим скачать бланк единой упрощенной налоговой декларации, а также образец заполнения.

Кто может подавать единую упрощенную налоговую декларацию?Этот документ могут подавать:

Выполнение данных условий свидетельствует о том, что ИП только начинает свою предпринимательскую деятельность или о том, что деятельность фактически не ведется.

Когда и куда нужно сдавать декларацию?Декларация за 2014 год сдается в срок до 20 января 2015 года. Документ подается не позже 20-го числа месяца, следующего за истекшим кварталом (полугодием, 9-ю месяцами, календарным годом).

Подача декларации по конкретному налогу предусмотрена по итогам календарного года. Ежеквартально ее сдавать не нужно.

Как правило, единая упрощенная налоговая декларация сдается индивидуальными предпринимателями (организациями) на ОСНО (Общей системе налогообложения), но это происходит довольно редко.

Единая упрощенная декларация подается в налоговую инспекцию:

На сегодняшний день существует три способа подачи упрощенной декларации налогоплательщиками, а именно:

В случае если индивидуальный предприниматель подает единую упрощенную налоговую декларацию не лично, а при помощи доверенного лица, необходимо оформить нотариальную доверенность.

Правила заполнения декларации в 2015 годуПри заполнении единой упрощенной декларации, важно соблюдать ряд правил. Основные правила заполнения данного документа следующие:

Теперь подробно рассмотрим, как правильно заполнить единую упрощенную налоговую декларацию в 2015 году.

Заполнение Страницы 1 Поле ИНН : Поле КПП: Поле Вид документа: Поле Отчетный год:Ставится год, за который сдается декларация.

Поле Представляется в:Указывается наименование налоговой инспекции, в которую подается декларация. В случае подачи документа физ. лицом - без сокращений указывается его фамилия, имя, отчество (в соответствии с паспортными данными), для организаций - полное наименование.

Поле Код ОКАТО:С 1 января 2014 года в поле вместо кода по ОКАТО указывается код по ОКТМО.

Поле Код вида экономической деятельности по классификатору ОКВЭД:

В этом поле указывается код деятельности в соответствии с классификатором ОКВЭД. Коды по ОКВЭД содержатся в выписке из ЕГРИП (ЕГРЮЛ).

Заполнение таблицы налогов: Графы 1 и 2:В графах построчно указываются налоги, по которым предоставляется декларация. Налоги необходимо вписывать в соответствии с нумерацией глав части второй Налогового кодекса РФ (по этим налогам).

Ниже находится Приложение 1. В графе 2 данного приложения указывают номер главы НК РФ.

Графы 3 и 4:Если налоговым периодом является квартал, то в соответствующей ячейке (графы 3) ставится 3. В 4 графе указывают номер квартала, за который подается налоговая декларация:

Для налога, налоговым периодом для которого является календарный год (а отчетными периодами являются квартал, полугодие и девять месяцев), то в соответствующей ячейке (графы 3) указывают значение налогового периода:

В графе ставится прочерк.

Поле Номер контактного телефона налогоплательщика:Указывается в любом формате.

Поле Декларация составлена на страницах:Указывается количество страниц, из которых состоит декларация (например, 002).

Поле с приложением подтверждающих документов или их копий:

Указывается количество листов у документов, которые прилагаются к декларации. В случае отсутствия таких документов - ставится прочерк.

Блок Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю:Как уже отмечалось выше, физические лица, не являющиеся ИП и не желающие указывать свой ИНН. заполняют вторую страницу декларации, где они отражают свои персональные данные.

Поле Код документа подтверждающего личность представлен в таблице. Коды документов перечислены в Приложении 2. Сервис позволяет: Формирование единой (упрощенной) декларации в электронном видеФНС России приказом от 20.08.2007 № ММ-3-13/495@ (в ред. Приказов ФНС России от 18.07.2008 N ММ-3-6/321@, от 27.11.2013 N ММВ-7-6/527)) утвердила формат файла электронной отчетности (на основе XML) (Версия 4) Часть LXXXVIII. Состав и структура показателей единой (упрощенной) налоговой декларации (Версия 01).

Скачать форму бланка единой (упрощенной) налоговой декларации за 2014-2015 год Приказ минфина РФ от 10 июля 2007 г. № 62Нк приказу Минфина РФ

от 10 июля 2007 г. N 62н

Порядок заполнения единой (упрощенной) налоговой декларации

Единая (упрощенная) налоговая декларация (далее - декларация) представляется лицами, признаваемыми налогоплательщиками по одному или нескольким налогам, не осуществляющими операции, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющими по этим налогам объектов налогообложения (далее - налогоплательщики), по данным налогам.

Декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица.

Декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Декларация представляется на бумажном носителе или в электронном виде.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При представлении декларации по установленной форме (установленному формату) по просьбе налогоплательщика налоговый орган проставляет на копии декларации отметку о принятии и дату ее получения при получении декларации на бумажном носителе либо передает налогоплательщику квитанцию о приеме в электронном виде - при получении декларации по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Декларация представляется в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 2 апреля 2002 г. N БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи" (зарегистрирован в Минюсте России 16 мая 2002 г. регистрационный N 3437 "Бюллетень нормативных актов федеральных органов исполнительной власти", N 21, 27 мая 2002 г. "Российская газета", N 89, 22 мая 2002 г.).

I. Общие требования к порядку заполнения декларации

1. Декларация заполняется шариковой или перьевой ручкой с чернилами черного либо синего цвета. Возможна распечатка декларации, заполненной в машинописном виде.

2. Для исправления ошибок необходимо перечеркнуть неправильное значение показателя, вписать правильное значение и поставить подпись должностного лица организации, подписавшего декларацию, заверив ее печатью организации, или подпись физического лица с указанием даты исправления. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

3. В верхней части каждой страницы декларации указывается идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации или ИНН индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, в порядке, определенном в разделе II "Порядок заполнения декларации" настоящего порядка.

Физическое лицо, не являющееся индивидуальным предпринимателем, вправе не указывать ИНН в декларации, указывая при этом свои персональные данные на странице 002 декларации.

II. Порядок заполнения декларации

4. Декларация заполняется налогоплательщиком, кроме раздела "Заполняется работником налогового органа".

5. Для организации при заполнении декларации необходимо указать ИНН, а также КПП, которые присвоены этой организации налоговым органом по месту ее нахождения.

При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя "ИНН", в первых двух ячейках следует проставить нули (00).

Для российской организации указывается:

ИНН и КПП по месту нахождения организации - согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц" (зарегистрирован в Минюсте России 22 декабря 1998 г. регистрационный N 1664 "Бюллетень нормативных актов федеральных органов исполнительной власти", N 1, 4 января 1999 г. "Российская газета", N 5 - 6, 14 января 1999 г. N 11, 21 января 1999 г.) (далее - приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309) или согласно Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц" (зарегистрирован в Минюсте России 24 марта 2004 г. регистрационный N 5685 "Бюллетень нормативных актов федеральных органов исполнительной власти", N 15, 12 апреля 2004 г. "Российская газета", N 64, 30 марта 2004 г.) (далее - приказ МНС России от 3 марта 2004 г. N БГ-3-09/178) или согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации по форме N 1-1-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован в Минюсте России 27 декабря 2006 г. регистрационный N 8683 "Бюллетень нормативных актов федеральных органов исполнительной власти", N 6, 5 февраля 2007 г. "Российская газета", N 4, 12 января 2007 г.) (далее - приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@).

Для иностранной организации указывается:

ИНН и КПП иностранной организации по месту осуществления деятельности в Российской Федерации - на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД или Информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201 И, утвержденных приказом МНС России от 7 апреля 2000 г. N АП-3-06/124 "Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций" (зарегистрирован в Минюсте России 2 июня 2000 г. регистрационный N 2258 "Бюллетень нормативных актов федеральных органов исполнительной власти", N 25, 19 июня 2000 г.).

6. Физическое лицо в случае указания ИНН в декларации указывает его в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или Свидетельством о постановке на учет физического лица в налоговом органе по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или в соответствии со Свидетельством о постановке на учет физического лица в налоговом органе на территории Российской Федерации по форме N 2-1-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@.

7. При заполнении страницы 001 декларации необходимо указать:

1) вид документа: 1 - первичный, 3 - корректирующий.

При представлении в налоговый орган уточненной декларации при указании реквизита "Вид документа" указывается показатель 3 - корректирующий вид, где подразделом показателя (через дробь) указывается номер корректировки декларации (например, 3/1, 3/2, 3/3 и т.д.).

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений либо недостоверных сведений налогоплательщик представляет в налоговый орган уточненную декларацию

2) отчетный год, за который представляется декларация

3) полное наименование налогового органа, в который представляется декларация, и его код

4) полное наименование российской организации, соответствующее наименованию, указанному в учредительных документах, полное наименование иностранной организации, а в случае представления декларации физическим лицом - указывается его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность)

5) код объекта административно-территориального деления согласно Общероссийскому классификатору объектов административно-территориального деления ОК 019-95 (ОКАТО). В случае, если код конкретного объекта административно-территориального деления менее 11 знаков, данный код следует отражать в отведенном для него поле декларации, начиная с первой ячейки. В ячейках, оставшихся пустыми, указываются нули (00)

6) код вида экономической деятельности согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОКВЭД)

7) налоги (налог), по которым представляется декларация.

Наименования налогов указываются налогоплательщиком при заполнении декларации в графе 1 в очередности, соответствующей нумерации глав части второй Налогового кодекса Российской Федерации (далее - Кодекс) по этим налогам.

8) номер главы части второй Кодекса по соответствующему налогу, по которому представляется декларация

9) налоговые (отчетные) периоды по налогам (авансовым платежам), по которым представляется декларация, а также номер квартала:

а) для налога, налоговый период по которому установлен как квартал, при заполнении декларации в графе 3 "Налоговый (отчетный) период" в соответствующей ячейке указывается значение налогового периода "3". При этом в графе 4 "Номер квартала" указывается номер квартала, за который представляется декларация:

за первый квартал - "01"

за второй квартал - "02"

за третий квартал - "03"

за четвертый квартал - "04"

б) для налога, налоговый период по которому установлен как календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, при заполнении декларации в графе 3 "Налоговый (отчетный) период" в соответствующей ячейке указывается значение налогового (отчетного) периода по конкретному налогу:

за полугодие - "6"

за 9 месяцев - "9"

При этом графа 4 "Номер квартала" не заполняется.

Декларация, представляемая по состоянию на 20 июля отчетного года.

8. Номер контактного телефона налогоплательщика.

9. Количество страниц, на которых составлена декларация.

10. Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления декларации представителем налогоплательщика), приложенных к декларации.

11. При подтверждении достоверности и полноты сведений, указанных в декларации, представленной организацией, по строке "Руководитель" проставляется подпись руководителя организации, которая заверяется печатью организации. При этом указываются фамилия, имя, отчество полностью и проставляется дата подписания декларации.

12. Достоверность и полнота сведений, указанных в декларации физического лица, подтверждается подписью этого физического лица с проставлением даты подписания декларации.

13. При подтверждении достоверности и полноты сведений в декларации представителем налогоплательщика, указывается полное наименование организации либо фамилия, имя, отчество (полностью) физического лица - представителя налогоплательщика в соответствии с документом, удостоверяющим личность.

При подтверждении достоверности и полноты сведений, указанных в декларации, организацией - представителем налогоплательщика ставится подпись руководителя организации, которая заверяется печатью организации, и проставляется дата подписания.

При подтверждении достоверности и полноты сведений, указанных в декларации, физическим лицом - представителем налогоплательщика ставится подпись физического лица и проставляется дата подписания.

Также указывается наименование документа, подтверждающего полномочия представителя налогоплательщика. При этом к декларации прилагается копия указанного документа.

14. Раздел "Заполняется работником налогового органа" содержит сведения о представлении декларации: способ представления декларации, количество страниц декларации, количество листов подтверждающих документов и (или) их копий, приложенных к декларации, дата представления декларации и номер, под которым зарегистрирована декларация, фамилия и инициалы имени и отчества работника налогового органа, принявшего декларацию, его подпись.

15. В случае, если на странице 001 декларации физическим лицом, не являющимся индивидуальным предпринимателем, не указывается ИНН, сообщаются персональные данные этого лица по перечню, приведенному на странице 002 декларации.

При заполнении сведений на странице 002 декларации:

1) фамилия, имя, отчество физического лица указываются полностью в соответствии с документом, удостоверяющим личность

2) дата рождения (число, месяц, год) указывается в соответствии с записью в документе, удостоверяющем личность

3) место рождения указывается в соответствии с записью в документе, удостоверяющем личность.

Если налогоплательщик указал документ, удостоверяющий личность, в котором нет сведений о дате и месте рождения, то эти показатели заполняются на основании свидетельства о рождении или другого документа, содержащего такие сведения, указанного в приложении N 1 к настоящему порядку

4) в строке "гражданство" указывается название страны, гражданином которой является декларант, и числовой код страны в соответствии с Общероссийским классификатором стран мира (ОКСМ). При отсутствии гражданства записывается: "лицо без гражданства"

5) в строке "вид документа, удостоверяющего личность" указываются наименование документа, удостоверяющего личность физического лица, код документа в соответствии с приложением N 1 к настоящему порядку и реквизиты, которые имеются в документе, удостоверяющем личность

6) место жительства в Российской Федерации указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта Российской Федерации в соответствии с приложением N 2 к настоящему порядку.

В случае, если у физического лица отсутствует место жительства на территории Российской Федерации, то указывается место его пребывания. При этом местом пребывания физического лица признается место, где физическое лицо проживает временно, определяемое адресом (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту пребывания в порядке, установленном законодательством Российской Федерации.

Место пребывания в Российской Федерации указывается на основании записи в документе, подтверждающем регистрацию физического лица по месту пребывания, с обязательным указанием почтового индекса и кода субъекта Российской Федерации в соответствии с приложением N 2 к настоящему порядку

7) сведения, указанные на странице 002 в строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю", заверяются подписью физического лица либо подписью его представителя, и проставляется дата подписания с учетом положений пункта 13 раздела II настоящего порядка.

Источник: Бланк и заполнение формы единой (упрощенной) налоговой декларации >>

Пример заполнения ДЕКЛАРАЦИЯ по УСН.По итогам финансового года налогоплательщики на УСН (организации и ИП), должны сдать налоговикам декларацию по налогу, уплачиваемому в связи с применением УСН.

Предоставление декларации по УСН и уплату налога налогоплательщикам необходимо осуществить в установленные законом сроки.

Налоговая декларация УСН Форма КНД 1152017 заполняется налогоплательщиками, применяющими УСНО в соответствии с главой 26.2 Налогового кодекса и законами субъектов РФ, на территории которых они зарегистрированы. В работе также необходимо руководствоваться Планом счетов бухгалтерского учета. положениями НК РФ и данными налоговых регистров организации.

УСН, упрощенная система налогообложения. является специальным налоговым режимом с добровольным порядком его применения организациями и ИП. Поэтому, при использовании УСНО, налогоплательщики освобождается от уплаты некоторых налогов:

Примечание. (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

Индивидуальные Предприниматели ( ИП ) :