Рейтинг: 4.2/5.0 (1933 проголосовавших)

Рейтинг: 4.2/5.0 (1933 проголосовавших)Категория: Бланки/Образцы

1. Регистры бухгалтерского учета предназначены для систематизации и накопления

информации, содержащейся в принятых к учету первичных документах, для отражения

на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах),

на отдельных листах и карточках, в виде машинограмм, полученных при использовании

вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных

2. Хозяйственные операции должны отражаться в регистрах бухгалтерского

учета в хронологической последовательности и группироваться по соответствующим

счетам бухгалтерского учета.

Правильность отражения хозяйственных операций в регистрах бухгалтерского

учета обеспечивают лица, составившие и подписавшие их.

3. При хранении регистров бухгалтерского учета должна обеспечиваться

их защита от несанкционированных исправлений. Исправление ошибки в регистре

бухгалтерского учета должно быть обосновано и подтверждено подписью лица,

внесшего исправление, с указанием даты исправления.

4. Содержание регистров бухгалтерского учета и внутренней бухгалтерской

отчетности является коммерческой тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского

учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую

тайну. За ее разглашение они несут ответственность, установленную законодательством

Комментарий к статье 10

1. Содержащаяся в принятых к учету первичных документах информация, необходимая

для отражения в бухгалтерском учете, накапливается и систематизируется в учетных

В условиях автоматизации бухгалтерского учета результатная информация

может формироваться в виде выходных документов на машиночитаемых носителях.

Регистр бухгалтерского учета - это таблицы определенной формы, построенные

в соответствии с экономической группировкой данных об имуществе и источниках

его образования и служащие для отражения хозяйственных операций на счетах

бухгалтерского учета. Учетные регистры ведутся в виде карточек, отдельных

листов, ведомостей, журналов, книг, машинограмм.

Формы учетных регистров, порядок записей в них, обработки и использования

определены инструкциями о журнально-ордерной форме счетоводства, инструкциями

по бухгалтерскому учету в учреждениях и организациях, состоящих на государственном

При ведении учетных регистров следует аккуратно производить записи, а

при исправлении обнаруженных ошибок неправильные суммы зачеркиваются тонкой

чертой, так, чтобы можно было прочесть зачеркнутое. Обязательно следует делать

оговорку об исправлениях.

2. Регистры подразделяются на хронологические и систематические. В первых

записи о хозяйственных операциях делаются в хронологическом порядке по мере

их совершения, а в систематических регистрах записи о хозяйственных операциях

группируются по определенным признакам.

3. В тексте и цифровых данных первичных документов и учетных регистров

подчистки и неоговоренные исправления не допускаются.

Ошибки в первичных документах, созданных вручную (за исключением кассовых

и банковских), исправляются следующим образом: зачеркиваются неправильный

текст или суммы и надписываются над зачеркнутым исправленный текст или суммы.

Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

Исправление ошибки в первичном документе должно быть оговорено надписью

"исправлено", подтверждено подписью лиц, подписавших документ, а также проставлена

В приходных и расходных кассовых ордерах исправления не допускаются.

4. В соответствии со статьей 139 Гражданского кодекса РФ информация составляет

служебную или коммерческую тайну в случае, когда информация имеет действительную

или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам,

к ней нет свободного доступа на законном основании и обладатель информации

принимает меры к охране ее конфиденциальности. Сведения, которые не могут

составлять служебную или коммерческую тайну, определяются законом и иными

Информация, составляющая служебную или коммерческую тайну, защищается

способами, предусмотренными Гражданским кодексом Российской Федерации и другими

Лица, незаконными методами получившие информацию, которая составляет

служебную или коммерческую тайну, обязаны возместить причиненные убытки. Такая

же обязанность возлагается на работников, разгласивших служебную или коммерческую

тайну вопреки трудовому договору, в том числе контракту, и на контрагентов,

сделавших это вопреки гражданско-правовому договору.

В соответствии с постановлением Правительства РСФСР "О перечне сведений,

которые не могут составлять коммерческую тайну" от 5 декабря 1991 г. N 35

к таковым относятся:

учредительные документы (решение о создании предприятия или договор учредителей)

документы, дающие право заниматься предпринимательской деятельностью

(регистрационные удостоверения, лицензии, патенты);

сведения по установленным формам отчетности о финансово-хозяйственной

деятельности и иные сведения, необходимые для проверки правильности исчисления

и уплаты налогов и других обязательных платежей в государственную бюджетную

документы о платежеспособности;

сведения о численности, составе работающих, их заработной плате и условиях

труда, а также о наличии свободных рабочих мест;

документы об уплате налогов и обязательных платежах;

В соответствии с Законом вся внутренняя бухгалтерская отчетность является

коммерческой тайной, а внешняя отчетность не представляет собой коммерческую

тайну. Однако в соответствии с письмом ГНС РФ от 30 августа 1994 г. N ВГ-6-18/322,

Департамента налоговой полиции РФ от 29 августа 1994 г. N ВЯ-1375 "О порядке

предоставления сведений по запросам правоохранительных органов" предоставление

информации налоговыми органами правоохранительным и судебным органам разрешается

предоставлять только на основании письменных мотивированных запросов (требований),

оформленных на официальных бланках за подписью руководителей органов дознания,

следователей, прокуроров, их заместителей и судей; по запросам, касающимся

сведений, составляющих коммерческую тайну хозяйствующих субъектов, тайну вкладов

физических лиц, предоставлять информацию только по возбужденному уголовному

делу или материалам проверки, проводимой в порядке ст. 109 УПК РСФСР

Регистры бухгалтерского учетаиспользуются не только для регистрации, но и для накопления, систематизации данных, полученных из первичной документации. В настоящей статье будут перечислены виды регистров бухгалтерского учета. а также описан порядок их утверждения.

Виды регистров бухгалтерского учетаУчетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета. бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

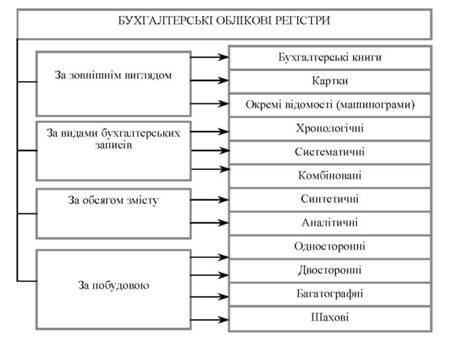

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

Регистры бухгалтерского учета различаются по форме построения на:

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

По внешнему виду регистры делятся на:

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

Регистры бухгалтерского учета — перечень и формы их должны быть утверждены соответствующим приказом. Формы регистров бухгалтерского учета разрабатывает главный бухгалтер, а руководитель утверждает их.

Такой приказ обязательно будет затребован для ознакомления проверяющим при проведении налоговой проверки. Исходя из перечисленных там регистров, налоговый инспектор затребует распечатки интересующих его форм.

Ведь сегодня почти все компании ведут регистры в виде машинограмм.

А в соответствии с п. 6 ст. 10 закона № 402-ФЗ регистры должны быть оформлены либо на бумажном носителе, либо в электронном варианте и подписаны цифровой подписью. Поэтому регистры придется распечатывать или отправлять в ИФНС в виде подписанного ЭЦП электронного документа.

Зачастую в приказе утверждаются формы регистров для каждого из счетов: карточка счета, оборотно-сальдовая ведомость, анализ счета. Привязку формирования регистров по счетам бухучета целесообразно представить в табличной форме. В таблице потребуется указать Ф.И.О. ответственного за ведение регистра.

Таблица с перечислением регистров может быть отображена в приказе так:

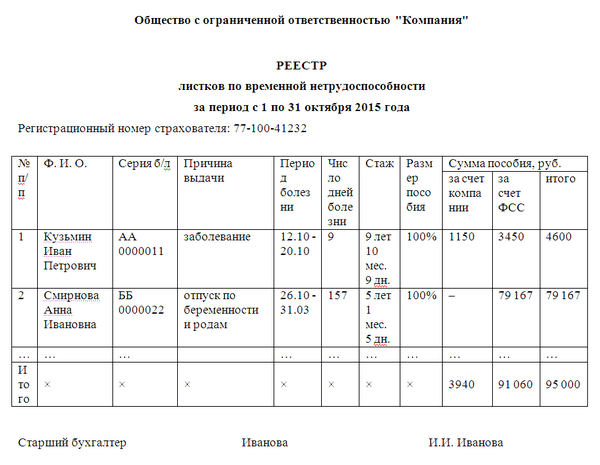

По ссылке вы найдете образец регистров бухгалтерского учета — это кассовая книга.

ИтогиПрименение регистров бухгалтерского учета является обязательным условием для каждой компании. Ведь на их основании составляется отчетность. А кроме того, они нужны для накопления и систематизации всей важной бухгалтерской информации.

В коммерческих предприятиях формы регистров бухучета разрабатываются самостоятельно (зачастую на базе уже существующих и часто используемых регламентированных когда-то форм) и утверждаются приказом руководителя. Для госпредприятий формы регистров утверждаются Минфином.

Получать уведомления о важных налоговых изменениях

Регистры бухгалтерского учета – это составляющая часть бухучета организации, служащая для систематизации и сохранения данных первичных учетных документов.

Учетные регистры бухгалтерского учета предназначены для отражения хозяйственных операций на счетах бухучета. Ранее информация из учетных регистров являлась коммерческой тайной.

До 2013 года формы регистров бухгалтерского учета были едиными и обязательными к применению всеми хозяйствующими субъектами.

Эти формы были представлены в Альбомах унифицированных форм. В настоящее время формы регистров бухгалтерского учета утверждает руководитель предприятия.

Однако законодательством предусмотрен перечень обязательной информации, содержащейся в регистрах:

Бланки регистров бухгалтерского учета установлены законом и могут быть взяты из официальных сайтов, их можно скачать из Интернета, поищите при помощи поисковиков.

Классификация регистров бух учета

Регистры бухгалтерского учета классифицируются по назначению, обобщению информации и виду. По назначению регистры подразделяются на

В хронологических регистрах фиксируются факты хозяйственной деятельности по мере их события. Примерами хронологических регистров бухгалтерского учета являются журналы регистрации и различные реестры.

Данные в хронологических и систематических регистрах дополняют друг друга

Систематические регистры заполняются по определенным счетам, к которым относятся хозяйственные операции. Примером систематического регистра является сальдовая ведомость.

Если регистр включает в себя хронологическую и систематическую запись, то он относится к комбинированным синхронистическим регистрам. Образцом такого регистра бухгалтерского учета является Журнал-Главная.

Использование синхронистических регистров делает информацию в них более наглядной.

Таким образом, сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров. Эта зависимость называется правилом Мендеса.

По обобщению информации регистры подразделяются на синтетические и аналитические.

Хозяйствующими субъектами также используются комплексные регистры бухучета, соединяющие в себе принципы синтетических и аналитических регистров, а также хронометрические и систематические факторы.

При использовании таких форм итоги по синтетическим и аналитическим счетам автоматически совпадают, что освобождает от дополнительной сверки оборотов по разным ведомостям.

По внешнему виду регистры делятся на книги, карточки, свободные листы и машинные носители

Достоверность информации, отраженной в учетных регистрах обеспечивают ответственные лица.

При обнаружении ошибки в регистре исправление делает ответственное лицо с указание даты внесения исправления и скрепляет своей подписью.

Исправление делается путем однократного зачеркивания неверной информации таким образом, чтобы она оставалась читаемой. Выше указываются корректные данные.

По каждому исправлению в регистрах должны быть даны письменные объяснения ответственного лица.

U428114 - пт, 2013-06-28 19:30

Журнал-ордер –документ, имеющий шахматную форму, удобную для внесения записей по дебетуемому и кредитуемому счетам. Журналы построены таким образом, что при регистрации кредитовых оборотов по любому из балансовых счетов, происходит корреспонденция с дебетуемыми счетами. Основанием для внесения записей являются данные первичных документов, выписок банка, отчетов материально-ответственных лиц и т.д.

Журналы-ордера должны быть подписаны главным бухгалтером организации или же его заместителем. Месячные итоги данных журналов переносятся в Главную книгу по отдельным счетам. Об этом в журнале - ордере ставится соответствующая отметка, а так же проставляется подпись лица, которое произвело запись в Главную книгу. До внесения данных в Главную книгу исправления в журналах допускаются: ошибочная запись перечеркивается, а правильные данные записываются над зачеркнутыми. После отображения записей в Главной книге никакие исправления не допускаются.

Предусмотрено 10 типовых форм бланков журналов – ордеров:

Все журналы- ордера, представленные за отчетный период, в обязательном порядке должны быть подшиты в папку, соблюдая при этом их нумерацию. Следует иметь в виду, что хранятся журналы - ордера отдельно от первичных документов.

Приказ Минфина РФ от 15.12.2010 N 173н

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Инвентарная карточка группового учета основных средств (0504032 )

Приказ Минфина РФ от 15.12.2010 N 173н

Приказ Минфина РФ от 15.12.2010 N 173н

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Опись инвентарных карточек по учету основных средств (0504033 )

Приказ Минфина РФ от 15.12.2010 N 173н

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Инвентарный список нефинансовых активов (0504034 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Оборотная ведомость по нефинансовым активам (0504035 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Накопительная ведомость по приходу продуктов питания (0504037 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Накопительная ведомость по расходу продуктов питания (0504038 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Книга учета животных (0504039 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Карточка количественно-суммового учета материальных ценностей (0504041 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Книга учета материальных ценностей (0504042 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Карточка учета материальных ценностей (0504043 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Книга регистрации боя посуды (0504044 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Книга учета бланков строгой отчетности (0504045 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Книга учета выданных раздатчикам денег на выплату заработной платы, денежного довольствия и стипендий (0504046 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Реестр депонированных сумм (0504047 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий (0504048 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Карточка учета средств и расчетов (0504051 )

Приказ Минфина РФ

от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Реестр сдачи документов (0504053 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Книга учета материальных ценностей, оплаченных в централизованном порядке (0504055 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Реестр учета ценных бумаг (0504056 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Карточка учета выданных кредитов, займов (ссуд) (0504057 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Карточка учета государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (0504058 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Карточка учета государственного долга Российской Федерации в ценных бумагах (0504059 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Ведомость учета внутренних расчетов между органами, осуществляющими кассовое обслуживание исполнения бюджета (0504061 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Карточка учета лимитов бюджетных обязательств (0504062 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Карточка учета расчетных документов, ожидающих исполнения (0504063 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Журнал регистрации бюджетных обязательств (0504064 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Инвентаризационная опись ценных бумаг (0504081 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Инвентаризационная опись остатков на счетах учета денежных средств (0504082 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Инвентаризационная опись задолженности по кредитам, кредитам, займам (ссудам) (0504083 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (0504084 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (0504085 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (0504086 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (0504087 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Инвентаризационная опись наличных денежных средств (0504088 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (0504089 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Инвентаризационная опись расчетов по поступлениям (0504091 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Ведомость расхождений по результатам инвентаризации (0504092 )

Приказ Минфина РФ от 15.12.2010

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными государственными академиями наук, государственными внебюджетными фондами, (муниципальными) учреждениями (ч. 3 Приложения N 5 к Приказу Минфина РФ от 15.12.2010 N 173н)

Сводный реестр поступлений и выбытий

.jpg)