Рейтинг: 4.6/5.0 (1879 проголосовавших)

Рейтинг: 4.6/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Пояснительная записка является составной частью бухгалтерской отчетности любой организации. В ней должны освещаться сведения, касающиеся учетной политики организации.

В пояснительной записке приводится краткая характеристика определенных видов деятельности организации. К ним относятся: текущая, инвестиционная и финансовая деятельности. Так же в пояснительной записки отображаются основные показатели деятельности, повлиявшие на финансовые результаты организации. Распределение прибыли, которая осталась в распоряжении организации так же отображают в пояснительной записке.

Малые предприятия не обязаны проводить аудиторскую проверку по поводу достоверности бухгалтерской отчетности. В связи с этим, они оставляют за собой право не предоставлять пояснительную записку, отчитываясь в налоговой инспекции.

Что касается организаций, применяющих при налогообложении метод определения выручки от реализации услуг (продукции или работ), то они приводят отдельно данные, сумму которых необходимо уплатить в бюджет.

При характеристике показателей деятельности организации в пояснительной записке, целесообразно охарактеризовать:

Данная информация может быть подкреплена диаграммами, графиками и таблицами, наглядно показывающие уровень изменения данных показателей.

Немаловажным является аналитический анализ причин возможных изменений финансового и имущественного положения организации.

При оценке финансового состояния организации на краткосрочную перспективу приводятся показатели текущей ликвидности организации, показатель способности восстановления платежеспособности, а так же показатель обеспеченности собственными средствами.

При оценке финансового положения на долгосрочную перспективу следует охарактеризовать структуру источников средств, а именно зависимость организации от внешних инвесторов.

В пояснительной записке к бухгалтерскому балансу немаловажным будет характеристика оценки деловой активности организации. Критериями данной оценки является наличие или отсутствие поставок продукции на экспорт, степень выполнения плановых показателей, уровень использования личных ресурсов организации, рост количества клиентской базы и общая репутация организации.

В пояснительной записке следует описать динамику финансовых показателей организации за определенное количество лет, а так же будущие капиталовложения и другие экономические мероприятия организации.

Главная » Бухгалтерские документы » Пояснительная записка к бухгалтерскому балансу

Пояснительная записка к бухгалтерскому балансуСоставной частью финансовых отчетов является пояснительная записка, которая прилагается к годовому бухгалтерскому балансу. В тексте документа предоставлены основные сведения о результатах деятельности организации за отчетный период, характеристики показателей и описание их динамики.

Необходимым является и обоснование учетной политики предприятия, эффективность ее применения, в связи с чем, в записке указываются:

Записка содержит сведения и краткую характеристику направлений и видов деятельности – текущей, финансовой и инвестиционной. В документе обязательно указываются основные финансовые показатели, которые имеют большое значение и влияние на конечный результат деятельности за отчетный период, а также объем прибыли и ее распределение.

При предоставлении годовых отчетов, предприятиям малых форм собственности составлять пояснительные записки к общему комплекту документов не требуется. В соответствии с законом, такое обязательство перед налоговыми органами для них не предусмотрено. Если же организация использует общую систему налогообложения (когда выручка определяется от объема реализации товаров или услуг), то в этом случае необходимо отдельно приводить сумму, которая подлежит уплате в бюджет.

Характеристика показателей должна содержать:

Зависимость и динамика показателей их может быть отражена в графическом виде, табличном или подкреплена диаграммами.

Важная часть пояснительной записки – проведенные аналитические исследования фактических показателей деятельности, описание того, как именно изменилось имущественное и финансовое положение предприятия.

Для краткосрочного планирования деятельности финансисты отражают в документе коэффициенты: текущей ликвидности, платежеспособности, а также способности обходится собственными средствами. При долгосрочном планировании оцениваются инвестиционные потоки, их объем, период вложения, сроки окупаемости и рассчитывается временная точка, когда вложенные средства начнут приносить прибыль, а также проводится оценка внешних инвесторов.

Деловая активность – серьезный показатель, поскольку объемы реализации и доход напрямую зависят от репутации предприятия, клиентской базы, наличия экспортных поставок, степени использования собственных средств и уровня выполнения запланированных показателей.

В заключительной части записки дается описание динамики основных показателей за несколько последних лет, планируемые долгосрочные и краткосрочные капиталовложения, а также другие финансово-экономические мероприятия, направленные на улучшение деятельности.

В соответствии с п.1 ст.13 №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. бухгалтерская (финансовая) отчетность организации, бухгалтерский баланс, должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, а также о финансовом результате его деятельности и движении денежных средств за отчетный период, для того, чтобы пользователи этой отчетности могли принимать соответствующие экономические решения.

В соответствии с Приказом Минфина РФ от 06.07.1999г. №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99 ), бухгалтерская отчетность состоит из:В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства РФ о бухгалтерском учете.

Кроме существенной информации, организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если сочтет ее полезной для заинтересованных пользователей при принятии экономических решений (п.39 ПБУ 4/99).

В ней раскрываются:Примечание. Формы, утвержденные Приказом №66н, являются обязательны к применению для всех организаций (за исключением кредитных организаций, государственных/муниципальных учреждений).

До 2013 года действовал федеральный закон «О бухгалтерском учете» №129-фз, и именно в соответствии с положениями этого закона бухгалтерский учет могли не вести организации, применяющие УСН.

Закон №402-ФЗ таких положений не содержит, а это значит, что начиная с 2013 года у организаций на УСН, ЕНВД, нет освобождения от ведения бухгалтерского учета и, соответственно, они должны не только вести учет, но и предоставлять годовую бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Содержание бухгалтерского баланса регламентируется 4 разделом ПБУ 4/99 «Бухгалтерская отчетность организации» .

Пояснительную записку к годовой отчетности совместно с Бухгалтерским балансом организации необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2013 года. Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатах за 2013 2014 .

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день (п.47 ПБУ 4/99).

Для микропредприятий и малых предприятий дан ПРИМЕР БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ как составляется. где рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

Опираясь на Закон №402-ФЗ «О бухгалтерском учете», Приказ Минфина №66н, и положения действующих ПБУ показан

к годовой отчетности за 2013 год с комментариями и пояснениями

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710096). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.46.

Примечание. Заполнение форм бухгалтерской (финансовой) отчетности субъектами малого предпринимательства и НКО по новой форме КНД 0710096

Сервис раскрытия информации: финансовая отчетность, бухгалтерские балансы и все другие формы бесплатно.

Отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отчетность во все контролирующие органы: ФНС, ПФР, Росстат, ФСС, РАР, РПН. Отправляйте отчеты в ФНС прямо из 1С!

В Контур.Бухгалтерии появился ЭДО. Теперь клиенты сервиса могут получать, подписывать и автоматически заводить в бухгалтерию накладные, акты и счета-фактуры через Диадок .

Автоматизированный расчет зарплаты и подготовка отчетности: cправляется с нестандартными схемами учета труда, Имеет готовые версии для ключевых отраслей.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Мы делаем все возможное для того,

чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных.

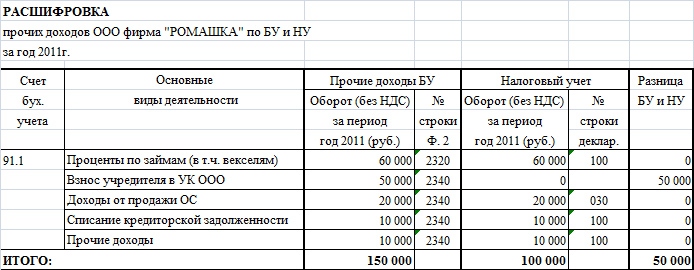

В отчетном году по направлениям оперативно-хозяйственной деятельности Общества были выполнены следующие виды работ по основной деятельности:

1. Исследовательские, проектные и монтажные

работы по оборудованию кинотеатров и киноконцертных залов 71,0 тыс. руб.

2. Научно-исследовательские работы в области

трехмерных изображений 50,9 тыс. руб.

3. Работы по заказам предприятий и организаций

отрасли кинематографии 266,9 тыс. руб.

4. Прикладные кинотелевизионные работы в интересах

медицины, среднего машиностроения, МВД РФ и МОП 7221,1 тыс. руб.

5. Исследовательские, проектные и опытно-конструкторские

работы для культурно-зрелищных предприятий 313,1 тыс. руб.

6. Создание средств рекламы, информационных систем и др. 388,4 тыс.руб.

Итого: 8 311,4 тыс. руб.

В 2014 году ОАО «Пектиж лтд» создала оценочные обязательства по отпускам (ПБУ 8/2010). В отчетности за 2012 и 2013 г. этих показателей нет. Общество произвело корректировку бухгалтерской отчетности ретроспективным методом (пп.14,15 ПБУ 1/2008). Для обеспечения сопоставимости данных при составлении бухгалтерской отчетности в 2014 году показатели строки «оценочные обязательства» бухгалтерских балансов за 2012 и за 2013 гг. были скорректированы. Поэтому в строках «оценочные обязательства» приведены суммы оценочных обязательств, которые были созданы организацией на эти даты ПБУ 8/2010(п.10 ПБУ4/99).

Получено средств из Федерального бюджета на выполнение программ культуры

и искусства кинематографии России в сумме 3495,0 тыс. руб.

Выполнено работ на сумму 5200,0 тыс. руб.

В т.ч. на международное 0,0 тыс. руб.

На мобилизационную программу 0,0 тыс. руб.

На НИОКР 5200,0 тыс. руб.

Выручка б/НДС по бюджетной тематике 5200,0 тыс. руб.

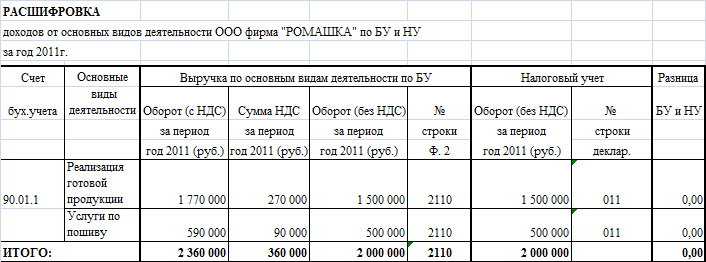

Выручка от прочих работ, услуг

Выручка от аренды помещений 31346,7 тыс. руб.

Выручка от возмещения коммунальных услуг 6186,0 тыс. руб.

Строка 2110 Ф2 45318,0 тыс. руб.

Внереализационные доходы: 617,00 тыс. руб.

Строка 2340 Ф2 617,00 тыс. руб.

Итого выручка от продажи работ и услуг, оборудования

За 2014 год составила 45935 тыс.руб.

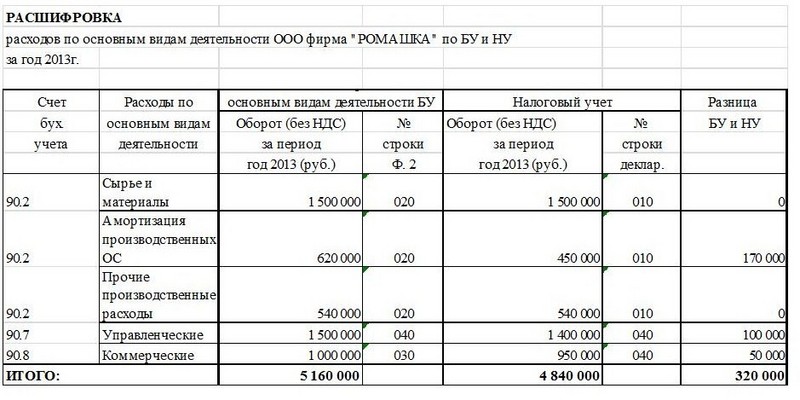

Себестоимость выполненных работ и услуг 43428,0 тыс. руб.

Прочие расходы, в т.ч. облагаемые 1910,4 тыс. руб.

Необлагаемые 207,2 тыс. руб.

Валовая прибыль 1890 тыс. руб.

Убыток до налогообложения 0,0тыс. руб.

Оценочные обязательства 108,4 тыс. руб.

Начислен налог на прибыль бюджету За 2014 г. (49,6) тыс. руб.

Чистая прибыль 211,0 тыс. руб.

Чистые активы 30505,0 тыс. руб.

Часть прибыли перечисленная в федеральный бюджет 54,0 тыс. руб.

За 2014 за счет собственных средств приобретено и введено в эксплуатацию оборудования и производственного и

хозяйственного инвентаря 33,2 тыс. руб.

основных средств 0,0 тыс. руб.

Остаток основных средств на начало года 39752,0 тыс. руб.

в восстановительной стоимости

Списано с баланса по износу и морально устаревшего 126,1 тыс. руб.

оборудования на

Остаток основных средств на конец отчетного периода 39625,0 тыс. руб.

в восстановительной стоимости

Износ основных средств

Износ основных средств на начало года 19177,0 тыс. руб.

Начислен износ в течение года 401,2 тыс. руб.

Износ выбывшего оборудования 110,8,0 тыс. руб.

Износ основных средств на 01.01.2015 г. 19857,0 тыс. руб.

Остаточная стоимость основных средств на

конец года 19768,5 тыс. руб.

Пояснительная записка является обязательной составляющей частью бухгалтерской отчетности в п. 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Пояснения должны раскрывать сведения, относящиеся к учетной политике организации, а также обеспечивать пользователей отчетности дополнительными данными – теми данными, которые нецелесообразно включать в табличные формы отчетности, но которые необходимы пользователям для оценки показателей деятельности организации.

Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано только малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности.

Для отражения состояния организации на отчетную дату пояснительная записка к бухгалтерскому балансу должна содержать следующую информацию:

1. Сведения об организации:По основным средствам:

По материально-производственным запасам:

По кредитам и займам:

По финансовым вложениям:

По активам и обязательствам, выраженным в иностранной валюте:

Указываются основные виды деятельности организации за отчетный период;

Оценивается финансовое состояние на краткосрочную перспективу, для этого рассчитываются коэффициенты:

Дается оценка текущей платежеспособности, при этом указывается:

Дается оценка финансового состояния на долгосрочную перспективу, при этом указываются следующие показатели:

В отношении выручки, полученной по договорам, предусматривающим погашение обязательств неденежными средствами, необходимо отразить информацию:

(Гарантийные обязательства организации, судебные разбирательства, информация о наличии и величине выданных организацией гарантий, обязательствах, вытекающих из учтенных (дисконтированных) организацией векселей):

(Применяется организацией при составлении сводной бухгалтерской отчетности в случае наличия у нее дочерних и зависимых обществ, а также если на нее учредительными документами объединений юридических лиц (ассоциаций, союзов и др.), созданных на добровольных началах, возложено составление сводной бухгалтерской отчетности):

(Если коммерческие организации получали государственную помощь):

(Вв случае если деятельность организации негативно воздействует на окружающую среду):

При выпуске дополнительной эмиссии акций:

Составление пояснительной записки является для бухгалтера не менее мучительной задачей, чем подготовка самого бухгалтерского баланса.

Пояснительная записка является самостоятельной формой бухгалтерской отчетности, ее важнейшей, объемной частью.

Зачастую, текст пояснительной записки может располагаться на 100 и более машинописных листах. Регулируется п.5 ПБУ 4/99

Что же представляет из себя пояснительная записка?

Это документ, включающий в себя письменное объяснение тем цифрам, которые содержаться в бухгалтерском балансе, а также отчете о прибыли убытках и их приложениях.

К основным принципам при написании организационной пояснительной записки относят принципы существенности и сопоставимости.

Если мы говорим о сопоставимости, то имеем в виду сравнение количественных значений ряда статей бухгалтерского отчета за период времени (ряд лет).

Сравниваем только существенные статьи, дабы не нарушать принцип рациональности при составлении отчетности

Имеют возможность не прилагать пояснительную записку к бух.балансу при сдаче отчетности предоставлено государством малым предприятиям.

Пояснительная записка к бух балансу должна состоять из следующих разделов с раскрытием информации по каждому из них:

1. Информация об организацииЭтот раздел носит информационно-описательный характер.

Указывается наименование, а также установленная организационно-правовая форма данной фирмы.

Кроме того, в данном разделе указываются юридический и фактический адреса, сведения об учредителях организации, размера уставного капитала.

Указываются также организационная структура организации, а также наличие имеющихся у организации лицензий и разрешений и срок их действия.

Из финансовой информации указывается сумма налогов, которые организация заплатила в указанном году и среднегодовую численность занятых в организации сотрудников.

Также указывается информация об аудиторе компании (наименование, адрес юридический и проч.).

2. Политика учета в предприятии

Описывается содержание учетной политики организации, ее основные изменения за истекший год по сравнению предыдущим, а также причину произошедших изменений в учетной политике.

Также организация указывает отдельные правила учета активов и обязательств.

3. Сведения об основных активах и обязательствах организацииВ данном подразделе сведения раскрываются по следующим статьям:

Основной целью составления данного раздела является оценка предприятия и его финансового состояния в рамках как краткосрочного периода, так и долгосрочного.

Чтобы оценить финансовое состояние предприятия в краткосрочном периоде, указываются такие показатели, как:

На долгосрочную перспективу рассчитывается такой показатель как зависимость организации от внешних кредиторов и займов

5. Информация о доходах и расходах организации

Информация указывается по соответствующим статьям бухгалтерского баланса предприятия.

6. Пояснения, требуемые к основным статьям отчетности

Информация указывается в случае существенности статей и одновременного отсутствия данного раскрытия в бланках бухгалтерской отчетности.

7. Оценивается деловая активность организации

Оценивается рынок, на котором предприятие работает, а также деловая репутация организации, складывающаяся в том числе из известности клиентов.

Также оценке подвергаются плановые показатели и степень их выполнения.

8. Пояснение по вступительным остаткам и их изменению

Указывается размер изменения вступительных остатков и причины данного изменения (реорганизация предприятия, введение новых требований по бухгалтерскому учету и пр.).

9.Информация об аффилированных лицах

Подробно раскрывается информация, относящаяся к аффилированным лицам, а именно:

10. Условные факты по организационной хозяйственной деятельности

К условным обязательствам относим

В данном пункте раскрывается полная информация по условным фактам, если таковые имеются.

11. Совместная деятельность организации

Указываются цели, по которым предприятие ведет совместную деятельность, а также величину активов, вложенную в данную деятельность, полную информацию по совместно осуществляемым операциям.

12. Данные по сегментам организации

Раздел заполняется только организациями, имеющими дочерние и зависимые общества, а также если на нее возложено ассоциациями и союзами составление сводной общей бухгалтерской отчетности в соответствии с учредительными документами.

13. Декларирование событий, произошедших после отчетной даты

Описывается причина и характер произошедшего события, а также возможные последствия от произошедшего события.

14. Государственное финансирование

В случае, если организация получала государственную помощь, то раскрывается ее величина, цели финансирования, прочие формы государственное поддержки, а также не выполненные предоставления бюджетных средств на отчетную дату.

15. Экологические факторы

Отражается в случае наличия факта негативного воздействия на окружающую среду.

Данный пункт содержит указание степени воздействия на окружающую среду, а также меры, принимаемые организацией по защите окружающей среды.

16. Информация в соответствии с ПБУ 18\02

Содержит полное отражение учета расчетов по налогу на прибыль организаций.

17. Раскрываемая акционерными обществами информация

Указывается количество выпущенных за отчетный период акций.

Указываются акции, выпущенные и полностью оплаченные, а также, возможно, не оплачены или частично оплачены.

Раскрывается информация по дополнительной эмиссии акций общества

18. Данные по прекращаемой деятельности

Дается полная информация о причинах прекращения того или иного вида деятельности, указываются стоимость активов и обязательств, выбываемых или погашаемых в рамках прекращения деятельности и прочая информация по данной деятельности.

19. Прочая информация

Указывается информация, ранее не раскрытая в пояснительной записке.

Например, отражает эффективность деятельности организации, конкурентоспособность продукции, рынки сбыта и прочее.

Структура пояснительной записки имеет рекомендательный характер.

Каждая фирма строит свою структуру и составляет ее только из тех разделов, которые непосредственно относятся к характеру деятельности организации.