Рейтинг: 5.0/5.0 (1849 проголосовавших)

Рейтинг: 5.0/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

30 апреля 1717 0 Автор: Шмидт Николай 1717 0

На данной странице вы сможете скачать актуальный бланк формы пояснения к бухгалтерскому балансу и отчету о финансовых результатах, а также узнать особенности заполнения.

Пакет заполненных форм бухгалтерской отчетности дополняется пояснениями к первым двум формам: отчет о финансовых результатах и бухгалтерский баланс. Пояснения призваны раскрыть существенные моменты финансового положения организации, предоставляющей заинтересованным лицам составить достоверное мнение. Пример оформления пояснений утвержден Приказом Минфина № 66н от 02.07.2010 г. код по ОКУД 0710005. Утвержденная форма содержит табличную часть пояснений – ее нужно использовать, как образец.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатахПояснения должны содержать обязательную информацию о юридическом адресе субъекта, основных видах деятельности, составе исполнительных органов организации (а также контрольных, например, ревизионной комиссии), среднегодовой численности работников.

Информация в пояснениях может быть выражена в табличной или текстовой форме. Табличная форма представлена в утвержденном примере оформления. В разработанных таблицах можно указать сведения о:

По желанию субъект предпринимательства может добавить иную информацию, если считает, что она необходима пользователям для составления правильного мнения о положении дел в компании. Представители малого предпринимательства могут составлять пояснения в упрощенной форме, включая только самые необходимые, на свой взгляд, данные.

Скачать бланк формы пояснения к бухгалтерскому балансу и отчету о финансовых результатах вы можете ниже:

Скачать бланк формы (в формате Xls, редактируется в Excel)

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Пояснения к бухгалтерскому балансуАктуально на: 17 марта 2016 г.

Составление пояснений к бухгалтерскому балансу ежегодно вызывает вопросы у бухгалтеров. Чтобы правильно составить пояснения к балансу, нужно знать несколько правил.

Кто составляет пояснения к балансуКак правило, всех интересует составляют ли пояснение к балансу малые предприятия. Малые предприятия вправе не составлять пояснения, если их бухгалтерская отчетность не подлежит обязательному аудиту (ст. 5 Закона от 30.12.2008 № 307-ФЗ ).

Остальные организации должны составлять пояснения к балансу.

Что такое пояснения к бухгалтерскому балансуЭто подробная информация о некоторых активах и обязательствах организации, отраженных в ее бухгалтерском балансе, а также доходах и расходах, отраженных в Отчете о финансовых результатах. Бухгалтер раскрывает в пояснениях ту информацию, которую считает важной для пользователей, которая, по его мнению, необходима пользователям для оценки финансового положения организации (п. 6 ПБУ 4/99 ). Например, можно описать в пояснениях к балансу основные средства, имеющиеся у организации:

— данные о первоначальной стоимости и начисленной амортизации на начало и конец периода;

— данные о стоимости поступивших и выбывших основных средствах;

— данные о методе начисления амортизации в бухучете.

Формы пояснений к бухгалтерскому балансуПоскольку обязательной формы пояснений нет, можно:

— разработать свои формы.

Пояснение к балансу: бланк по рекомендованной Минфином форме – скачать

Пояснения к балансу: порядок заполненияОрганизация сама решает, будет она делать пояснения в табличной форме или просто текстовой. Заголовки разделов, нумерация и т.д. – все это никак не регламентировано.

Пояснения к балансу: примерыКак мы уже сказали, содержание пояснений к бухгалтерскому балансу отдано на откуп бухгалтеру. Он сам решает, какую именно информацию он раскроет в пояснениях. На практике в пояснениях к балансу сообщают об:

— основных средствах;

— дебиторской и кредиторской задолженности;

— затратах на производство.

Пояснения к бухгалтерскому балансу за 2015 годВ порядке заполнения пояснений к балансу по итогам 2015 года никаких изменений не было. Вы можете составить пояснения по тем же формам и тем же критериям, что и в прошлом году.

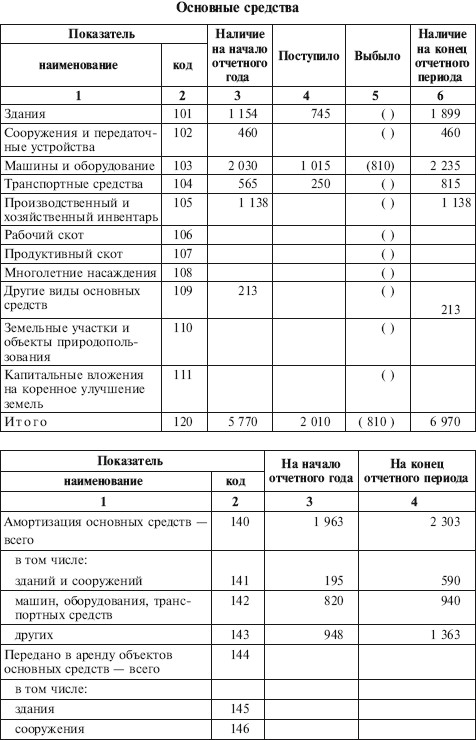

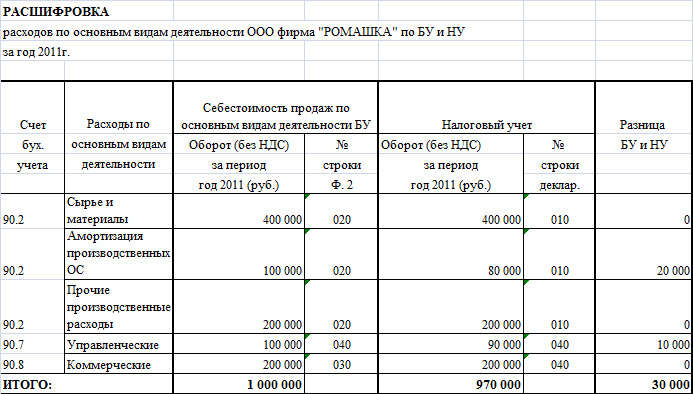

Пояснение к балансу: образецПриведем образец пояснений в табличной форме в ситуации, когда бухгалтер хочет раскрыть информацию об основных средствах организации:

Пояснения к Бухгалтерскому балансу

ООО «Ромашка» за 2015 год

1. Основные средства

1.1. Амортизация по всем основным средствам начисляется линейным способом. Переоценка основных средств не проводится.

1.2. Данные о наличии и движении основных средств за 2015 год (в руб.)

Группа основных средств

В соответствии с п.1 ст.13 №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. бухгалтерская (финансовая) отчетность организации, бухгалтерский баланс, должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, а также о финансовом результате его деятельности и движении денежных средств за отчетный период, для того, чтобы пользователи этой отчетности могли принимать соответствующие экономические решения.

В соответствии с Приказом Минфина РФ от 06.07.1999г. №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99 ), бухгалтерская отчетность состоит из:В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства РФ о бухгалтерском учете.

Кроме существенной информации, организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если сочтет ее полезной для заинтересованных пользователей при принятии экономических решений (п.39 ПБУ 4/99).

В ней раскрываются:Примечание. Формы, утвержденные Приказом №66н, являются обязательны к применению для всех организаций (за исключением кредитных организаций, государственных/муниципальных учреждений).

До 2013 года действовал федеральный закон «О бухгалтерском учете» №129-фз, и именно в соответствии с положениями этого закона бухгалтерский учет могли не вести организации, применяющие УСН.

Закон №402-ФЗ таких положений не содержит, а это значит, что начиная с 2013 года у организаций на УСН, ЕНВД, нет освобождения от ведения бухгалтерского учета и, соответственно, они должны не только вести учет, но и предоставлять годовую бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Содержание бухгалтерского баланса регламентируется 4 разделом ПБУ 4/99 «Бухгалтерская отчетность организации» .

Пояснительную записку к годовой отчетности совместно с Бухгалтерским балансом организации необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2013 года. Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатах за 2013 2014 .

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день (п.47 ПБУ 4/99).

Для микропредприятий и малых предприятий дан ПРИМЕР БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ как составляется. где рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

Опираясь на Закон №402-ФЗ «О бухгалтерском учете», Приказ Минфина №66н, и положения действующих ПБУ показан

к годовой отчетности за 2013 год с комментариями и пояснениями

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710096). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.46.

Примечание. Заполнение форм бухгалтерской (финансовой) отчетности субъектами малого предпринимательства и НКО по новой форме КНД 0710096

Сервис раскрытия информации: финансовая отчетность, бухгалтерские балансы и все другие формы бесплатно.

Отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отчетность во все контролирующие органы: ФНС, ПФР, Росстат, ФСС, РАР, РПН. Отправляйте отчеты в ФНС прямо из 1С!

В Контур.Бухгалтерии появился ЭДО. Теперь клиенты сервиса могут получать, подписывать и автоматически заводить в бухгалтерию накладные, акты и счета-фактуры через Диадок .

Автоматизированный расчет зарплаты и подготовка отчетности: cправляется с нестандартными схемами учета труда, Имеет готовые версии для ключевых отраслей.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Мы делаем все возможное для того,

чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных.

Пояснительная записка к бухгалтерскому балансув составе годовой отчетности сегодня по закону не предусмотрена, но в определенных случаях без нее не обойтись. Давайте посмотрим, кто, когда, зачем и в какой форме должен составлять пояснения к бухгалтерскому балансу .

Зачем пояснять балансПояснять баланс — в интересах всех, кто его составляет и заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

Когда пояснять баланс? Лучше это делать с той же периодичностью, с которой его составляют. Принцип здесь один: «составил отчет — поясни его».

Зачем пояснять отчет? Рассмотрим ответ на этот вопрос на примере заполнения строки «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения.

Внимание! В п. 39 ПБУ 4/99 определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Какую информацию содержит пояснение к бухгалтерскому балансу?Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

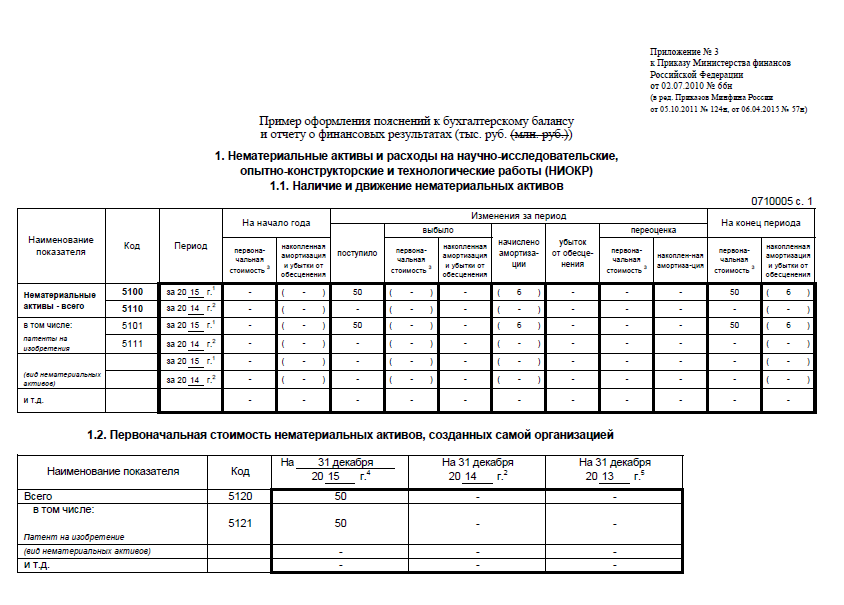

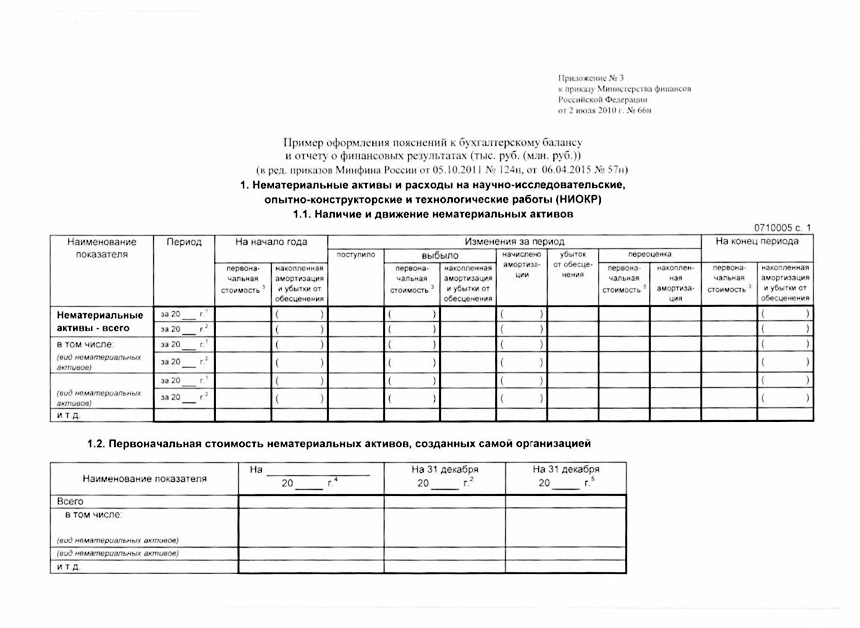

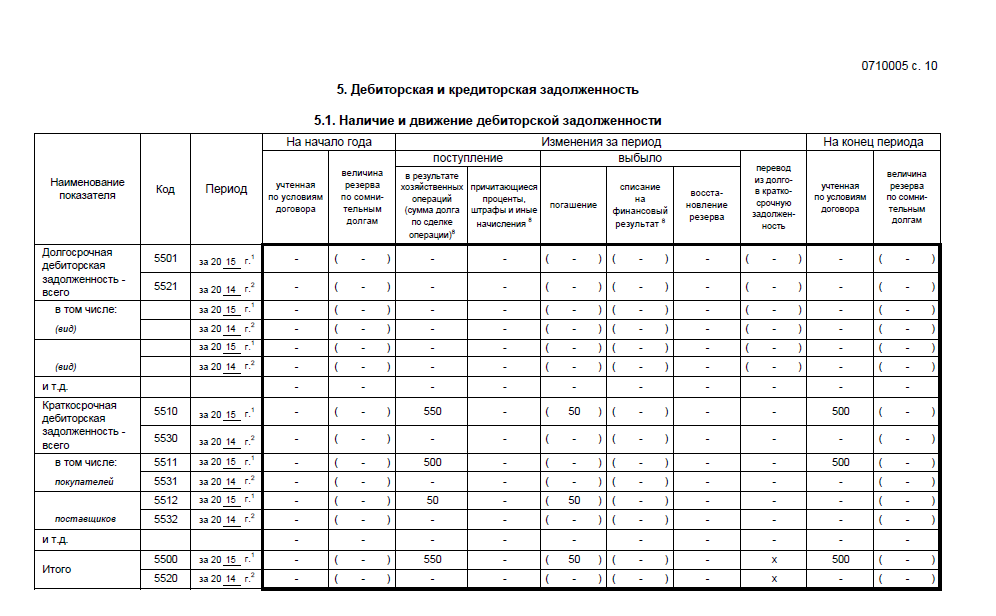

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении № 3 к приказу от 02.07.2010 № 66н.

Внимание! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Как выглядит образец пояснительной записки к бухгалтерскому балансуЕдиного образца пояснений к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснение к балансу, покажем на примере.

Пояснения к бухгалтерскому балансу

АО «Симфония» за 2015 год

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 15.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политикаутверждена приказом директора от 25.12.2014 № 156. (Далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.)

3. Структура баланса(каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов(величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей(Указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др. В этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т.д.)

6. Состав основных средств (руб.):

7. Оценочные обязательства и резервы

На 31.12.2015 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб. количество неоплаченных дней отпуска — 67, срок исполнения — 2016 год.

Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори».

Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ.

8. Труд и заработная плата

Кредиторская задолженность по зарплате на 31.12.2015 составила 1 679 000 руб. (за декабрь 2015 года, срок выплаты: 15.01.2016). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб.

9. Выданные и полученные обеспечения и платежи(указываются все их виды).

10. Прочая информация

(Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.)

Директор АО «Симфония» /подпись/ Девятов А. Н. 20.03.2016

ИтогиПояснения к балансу разрешено составлять в произвольной форме. Они могут содержать таблицы, графики и диаграммы. Детализация информации в них допустима самая разнообразная — всё зависит от намерения компании раскрывать или не раскрывать определенные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Пояснительная записка является обязательной составляющей частью бухгалтерской отчетности в п. 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Пояснения должны раскрывать сведения, относящиеся к учетной политике организации, а также обеспечивать пользователей отчетности дополнительными данными – теми данными, которые нецелесообразно включать в табличные формы отчетности, но которые необходимы пользователям для оценки показателей деятельности организации.

Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано только малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности.

Для отражения состояния организации на отчетную дату пояснительная записка к бухгалтерскому балансу должна содержать следующую информацию:

1. Сведения об организации:По основным средствам:

По материально-производственным запасам:

По кредитам и займам:

По финансовым вложениям:

По активам и обязательствам, выраженным в иностранной валюте:

Указываются основные виды деятельности организации за отчетный период;

Оценивается финансовое состояние на краткосрочную перспективу, для этого рассчитываются коэффициенты:

Дается оценка текущей платежеспособности, при этом указывается:

Дается оценка финансового состояния на долгосрочную перспективу, при этом указываются следующие показатели:

В отношении выручки, полученной по договорам, предусматривающим погашение обязательств неденежными средствами, необходимо отразить информацию:

(Гарантийные обязательства организации, судебные разбирательства, информация о наличии и величине выданных организацией гарантий, обязательствах, вытекающих из учтенных (дисконтированных) организацией векселей):

(Применяется организацией при составлении сводной бухгалтерской отчетности в случае наличия у нее дочерних и зависимых обществ, а также если на нее учредительными документами объединений юридических лиц (ассоциаций, союзов и др.), созданных на добровольных началах, возложено составление сводной бухгалтерской отчетности):

(Если коммерческие организации получали государственную помощь):

(Вв случае если деятельность организации негативно воздействует на окружающую среду):

При выпуске дополнительной эмиссии акций:

Главная » Бухгалтерские документы » Пояснительная записка к бухгалтерскому балансу

Пояснительная записка к бухгалтерскому балансуСоставной частью финансовых отчетов является пояснительная записка, которая прилагается к годовому бухгалтерскому балансу. В тексте документа предоставлены основные сведения о результатах деятельности организации за отчетный период, характеристики показателей и описание их динамики.

Необходимым является и обоснование учетной политики предприятия, эффективность ее применения, в связи с чем, в записке указываются:

Записка содержит сведения и краткую характеристику направлений и видов деятельности – текущей, финансовой и инвестиционной. В документе обязательно указываются основные финансовые показатели, которые имеют большое значение и влияние на конечный результат деятельности за отчетный период, а также объем прибыли и ее распределение.

При предоставлении годовых отчетов, предприятиям малых форм собственности составлять пояснительные записки к общему комплекту документов не требуется. В соответствии с законом, такое обязательство перед налоговыми органами для них не предусмотрено. Если же организация использует общую систему налогообложения (когда выручка определяется от объема реализации товаров или услуг), то в этом случае необходимо отдельно приводить сумму, которая подлежит уплате в бюджет.

Характеристика показателей должна содержать:

Зависимость и динамика показателей их может быть отражена в графическом виде, табличном или подкреплена диаграммами.

Важная часть пояснительной записки – проведенные аналитические исследования фактических показателей деятельности, описание того, как именно изменилось имущественное и финансовое положение предприятия.

Для краткосрочного планирования деятельности финансисты отражают в документе коэффициенты: текущей ликвидности, платежеспособности, а также способности обходится собственными средствами. При долгосрочном планировании оцениваются инвестиционные потоки, их объем, период вложения, сроки окупаемости и рассчитывается временная точка, когда вложенные средства начнут приносить прибыль, а также проводится оценка внешних инвесторов.

Деловая активность – серьезный показатель, поскольку объемы реализации и доход напрямую зависят от репутации предприятия, клиентской базы, наличия экспортных поставок, степени использования собственных средств и уровня выполнения запланированных показателей.

В заключительной части записки дается описание динамики основных показателей за несколько последних лет, планируемые долгосрочные и краткосрочные капиталовложения, а также другие финансово-экономические мероприятия, направленные на улучшение деятельности.