Рейтинг: 4.2/5.0 (1870 проголосовавших)

Рейтинг: 4.2/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

Договор гпх с физическим лицом образец

Договор гражданско-правового характера. Когда он заключается и какие его преимуществаСегодняшняя статья будет про особую форму взаимоотношений между субъектом предпринимательской деятельности и обычным физическим лицом, как договор гражданско-правового характера. В украинских реалиях за таким договором очень часто скрываются трудовые отношения между работодателем и работником. Выявление такого факта может привести к печальным последствиям. Поэтому в статье постараемся разобрать основные отличия договора гпх и трудового договора и провести четкую грань между ними. Статья будет немного ниже, а пока поблагодарим нашего спонсора: Решили взять кредит, но никак не можете определиться с банком? Вам поможет калькулятор ипотеки. который просчитает для вас самые выгодные условия кредитования.

В украинском законодательстве существует два вида трудовых отношений, предполагающих выполнение определенного объема работы и, соответственно, оплату труда. Одни из них регулируются Кодексом Законов о труде (далее КЗоТ) и возникают после заключения трудового договора между работодателем (юридическим или физическим лицом) и работником. Другие регулируются Гражданским Кодексом Украины (далее ГКУ) и возникают после заключения гражданско-правового договора между заказчиком (физическим или юридическим лицом) и исполнителем. В последнее время украинские работодатели, преследуя разные цели, все чаще стали прибегать к последней форме трудового найма. В данной публикации разберемся с законодательной основой заключения такого рода договоров и рассмотрим, какие преимущества и недостатки возникают у заказчика и исполнителя в процессе исполнения этих договоров.

Предмет и виды договоров гражданско – правового характераОбщий смысл любого гражданско-правового договора заключается в том, что одна из сторон обязывается выполнить определенный объем работ (исполнитель), а другая (заказчик) принять ее и оплатить на условиях этого договора.

Существует целый ряд договоров гражданско-правового характера, которые заключаются между заказчиком (юридическим или физическим лицом) и исполнителем — физическим лицом, не зарегистрированным в качестве субъекта предпринимательской деятельности. Исключительный их перечень изложен в статьях 61-63 ГКУ. К ним, в частности, можно отнести договор подряда, обычного и строительного, а так же договор на проведение научно-исследовательских, опытно-конструкторских, проектных или изыскательных работ. Кроме того, договор о предоставлении услуг, перевозке пассажира (багажа), транспортного экспедирования, ответственного хранения, управления имуществом и пр.

Обязательные условия гражданско – правового договораОбязательным условием заключения гражданско-правового договора, в отличие от трудового, является его письменная форма. В тексте договора обязательно должны содержаться:

Предмет любого гражданско-правового договора не может быть определен иначе как конкретный результат труда или выполнение определенного задания заказчика. В данном случае, заказчик, в отличие от трудового договора, оплачивает не рабочий процесс, а результат этого процесса.

В процессе исполнения гражданско-правового договора подрядчик действует своими силами и на свой страх и риск. Как уже было сказано, данный вид договоров не относится к трудовым, поэтому на подрядчика не могут распространяться правила внутреннего трудового распорядка заказчика (ведь он не входит в состав трудового коллектива), кроме того, на него не распространяются гарантии и льготы, предусмотренные трудовым законодательством (больничный, отпуск и пр.).

Как оформляется окончание выполненных работа по гражданско – правовому договору?Окончание выполнения работ (оказания услуг) по гражданско-правовому договору обязательно оформляются соответствующим документом, предусмотренным в тексте самого договора. Как правило, таким документом является акт приема-передачи выполненных работ (услуг). Он подписывается обеими сторонами и является основанием для выплаты вознаграждения по такому договору.

Законодательство не предусматривает каких то ограничений относительно оплаты по такому договору (выплаты вознаграждения). Такая сумма сразу оговаривается сторонами при заключении договора и в дальнейшем может быть изменена только путем внесения соответствующих изменений в текст договора.

Преимущества для заказчикаКакие же цели преследует работодатель, предлагая потенциальному исполнителю заключить гражданско-правовой договор? Прежде всего, он снимает с себя всю ответственность, которая возложена на него трудовым законодательством. В частности, работодатель заключив гражданско-правовой освобождает себя от:

Как видим преимуществ для работодателя масса. Главным и наиболее значимым, работодатели считают возможность выплачивать вознаграждение меньшее, чем минимальная заработная плата, к тому же один раз по окончанию проведения работ (оказания услуг). С другой стороны, заказчик полностью теряет контроль над процессом выполнения этих работ (оказанием услуг), зато полностью может контролировать полученный результат, путем подписания или неподписания акта выполненных работ.

Преимущества для исполнителяДля исполнителя, среди всего перечисленного положительным является только то, что он в праве сам выбирать график исполнения договорных обязательств, главное уложиться в граничные сроки, предусмотренные договором.

Если говорить о налогообложении выплаты вознаграждения, то оно выгодно для обоих сторон, заключивших гражданско-правовой договор. Сразу нужно заметить, что заказчик в данном случае выступает в качестве налогового агента и именно на него возложена обязанность по удержанию и перечислению в соответствующие бюджеты всех налогов при выплате вознаграждения по таким договорам.

Налогообложение гражданско – правовых договоровНачнем с работодателя, по трудовому договору на зарплату штатного сотрудника ему, в зависимости от установленного класса профессионального риска, придется начислять Единый социальный взнос (далее ЕСВ) в размере от 36,76 до 49,7%, а при заключении гражданско-правового договора такие начисления делаются в фиксированной и меньшей сумме — 34,7% (не зависимо от конкретного вида гражданско-правового договора). Удержания ЕСВ из заработной платы штатного сотрудника работодатель обязан сделать в размере 3,6%, а из вознаграждения по гражданско-правовому договору всего 2,6%. И хотя налогообложение налогом на доходы физических лиц в обоих случаях происходит по общим правилам (по ставке 15% или 17% в зависимости от выплачиваемой суммы), экономия средств уже на лицо. Все понесенные расходы в связи с выплатой вознаграждения заказчик вправе включить в свои расходы, как и обычную заработную плату.

Само собой разумеется, что если из исполнителя берут меньшие удержания при выплате вознаграждения, то и «на руки» он получит больше. И хотя у него не будет социальных гарантий в виде больничного или отпуска, его пенсионный стаж не коим образом не пострадает и будет идти пропорционально сумме выплаченного вознаграждения.

Налогообложение предпринимателей по договорам гражданско – правового характераНа практике бывают случаи, когда в гражданско-правовом договоре в качестве исполнителя выступает физическое лицо, зарегистрированное как субъект предпринимательской деятельности. Тогда, в зависимости от статуса исполнителя (ФЛП на общей или упрощенной системе) налогообложение вознаграждения может поменяться. В случае, когда исполнитель-предприниматель уплачивает налоги на общих основаниях и предоставил об этом соответствующие документы при заключении договора, то сумма вознаграждения вообще не облагается налогами при выплате у заказчика. Ее окончательное налогообложение происходит по итогам отчетного периода, с учетом документально подтвержденных расходов такого исполнителя-предпринимателя.

В заключении хотелось бы заметить, что работодатель должен четко различать штатных сотрудников и исполнителей по гражданско-правовым договорам. Иначе, если при проверке будет установлено, что работы выполняемые по заключенным гражданско-правовым договорам соответствуют вакантной должности, выполняются регулярно, а исполнитель подчиняется внутренним трудовым распорядкам заказчика, то договор могут признать трудовым, а все выплаты по нему зарплатой, со всеми вытекающими последствиями.

Договор ГПХ с физическим лицом – обязанности заказчика по налогамЕсли масштабы вашего интернет-бизнеса пока невелики, то брать на постоянную работу технических специалистов слишком затратно. Поэтому обычно начинающий предприниматель ограничивается разовыми заказами, нанимая на конкретное задание т.н. фрилансеров – физических лиц, выполняющих определенные задания за вознаграждение. Создать рекламный баннер, подправить верстку сайта, написать статью, написать скрипт и т.п. – все это возможно руками фрилансеров. При этом заключается (договор гражданско-правового характера).

Договор ГПХ с физическим лицом - когда это нужноМожно конечно заключить договор и с организацией, предоставляющей соответствующий вид услуг. Это может быть надежнее, зато по деньгам в большинстве случаев получается более затратно. Фрилансер может быть зарегистрирован как ИП, в этом случае отношения с ним строятся как при работе с организацией. Налоги со своего вознаграждения платит сам фрилансер.

В этой статье мы рассмотрим более сложный случай, когда вы заключаете договор на оказание разовых услуг (выполнение работ) с физическим лицом, которое не является ИП.

На практике часто такие отношения официально не проводятся, а оплата перечисляется анонимно на электронные кошельки. Этот случай мы рассматривать не будем.

Необходимость оформить отношения официально возникает, когда вам необходимо оплату фрилансеру включить в свои расходы. Например, если вы работаете на УСН «доходы-расходы» и оплата физическим лицам у вас составляет значительную часть затрат.

Оформление отношенийОтношения по гражданским договорам регулируются ГК. Фрилансеры могут оказать вам услуги (регулируется гл.39 ГК) или выполнить работы (регулируется гл.37 ГК). Большинство выполняемых фрилансерами заказов имеет конечный конкретный результат, например, баннер, статья, скрипт, отредактированные фотографии и т.п. в этом случае вы будете заключать договор подряда.

Однако независимо от того, что у вас будет – работы или услуги, договор подряда или договор возмездного оказания услуг, общие правила взаимоотношений между заказчиком и исполнителем будут одинаковыми, поскольку к договору оказания услуг применяются положения о подряде (ст.783 ГК).

При заключении договора физлицо обязуется сделать определенную работу (оказать услугу) и сдать ее результат заказчику. Последний ее обязан оплатить (п.1 ст.702, ст.783). Оплата может быть перечислена и авансом (ст.711 ГК). По итогам выполнения работ подписывается акт, который подтверждает, что работы выполнены и заказчик претензий по ним не имеет.

Таким образом, потребуется составить:

- договор подряда или возмездного оказания услуг (договор ГПХ с физическим лицом)

- акт о выполнении работ (оказании услуг).

Если исполнитель и заказчик находятся в разных городах, то документы отправляются по почте. Про обмен документами более подробно читайте здесь .

Удержание НДФЛПри работе ИП или организаций с физическими лицами на заказчика возлагается ряд обязанностей:

- выполнить обязанности налогового агента, т.е. с суммы начисленного вознаграждения удержать НДФЛ и перечислить его в бюджет (ст.226 НК)

- выполнить обязанности страхователя, т.е. на суммы начисленного вознаграждения начислить страховые взносы в ПФР и ФФОМС и уплатить их во внебюджетные фонды

- подать отчетность по налогам и взносам.

Сначала кратко поговорим об обязанностях налогового агента. Вознаграждение, выплачиваемое физическому лицу за выполнение работ или оказание услуг, относится к доходам, с которых удерживается НДФЛ (налог на доходы физических лиц) – пп.6 п.1 ст.208 НК.

Налоговая база – все полученные доходы в денежной и натуральной форме (п.1 ст.2010 НК). Согласно п.1 ст.223 НК дата фактического получения дохода – это день его выплаты наличными или перечисление на банковский счет.

ПримерИнтернет-магазин ООО «Сумкин дом» заключило договор на написание серии статей о моде с физическим лицом Николаевой Н.Н. Оплата по договору составляет 5000 руб. Срок выполнения – до 8 июля. Оплата производится в течение 3 дней со дня подписания акта.

В установленный срок статьи были написаны и предоставлены заказчику. 8 июля составлен акт о выполнении работ. 10 июля магазин:

- перечислил оплату за выполненную работу на личную карту Николаевой в размере 4350 руб.

- перечислил НДФЛ в бюджет в размере 650 руб. (13% от 5000 руб.).

НДФЛ необходимо перечислить не позднее дня:

- получения наличных из банка для выплаты вознаграждения

- не позднее дня перечисления вознаграждения на банковскую карту.

Обратите внимание: указывая сумму оплаты в договоре, учитывайте НДФЛ, который вы должны будете удержать. Как правило, фрилансер хочет за свои услуги конкретную сумму «чистыми». Тогда сумму в договоре вы должны указать больше – с учетом НДФЛ.

Также следует помнить, что ставка 13% применяется только для резидентов. Для нерезидентов (в самом общем понимании – это физлица, проживающие не в РФ) применяется ставка 30%.

Если вы выплачиваете физлицу аванс, то с него лучше тоже сразу удерживать НДФЛ, чтобы не иметь конфликтов с налоговой инспекцией.

По итогам года подается отчетность по форме 2-НДФЛ не позднее 1 апреля.

Начисление страховых взносовИП и организация, выплачивающая физлицам вознаграждение по гражданско-правовым договорам на выполнение работ или оказание услуг, являются страхователями и плательщиками страховых взносов.

Взносы начисляются на сумму вознаграждения, указанную в договоре (т.е. это сумма до вычета НДФЛ) по следующим ставкам:

- в ПФР – 22% (Пенсионный фонд)

- в ФФОМС – 5,1% (Фонд медицинского страхования)

Есть и льготные ставки, список очень большой, поэтому проверяйте в ст.58 закона №212-ФЗ. Взносы начисляются последним числом месяца, перечисляются – не позднее 15 числа следующего календарного месяца.

Продолжая наш пример, начислим на 31 июля взносы:

- в ПФР: 5000 * 22% = 1100 руб.

- в ФФОМС: 5000 5,1% = 255 руб.

Перечисление взносов будет сделано 2 платежными поручениями не позднее 15 августа.

По окончании квартала не позднее 15 числа второго месяца необходимо подать отчетность в ПФР по форме РСВ-1. Т.е. в нашем примере отчет подается не позднее 15 ноября. Расчетный период по взносам – календарный год. Поэтому подать отчет нужно также в нашем примере по итогам года – не позднее 15 февраля.

Если у вас еще не было работников по трудовым или гражданско-правовым договорам, то вам необходимо зарегистрироваться в ПФР как страхователю. Срок – не более 30 дней с момента заключения договора.

Если вам нужна консультация по расчету НДФЛ, страховых взносов, составлению отчетности, пишите мне на странице Контакты. Узнайте, чем я еще могу помочь интернет-предпринимателям, загляните на страницу Услуги .

Прочитайте и другие статьи из этой рубрики:Одна из основных прелестей бизнеса в интернете – возможность работать из любой точки мира, где есть выход в онлайн. Причем не только для собственника бизнеса. Для ваших сотрудников тоже не обязательно снимать офис, покупать мебель, [&hellip]

Зачем нужен гражданско-правовой договор?При поступлении на работу любое лицо независимо от статуса заключает договор на осуществления трудовой деятельности. Что представляет собой гражданско-правовой договор (далее - ГПД), в чем заключаются его преимущества и недостатки?

Ответ на данный вопрос достаточно простой только на первый взгляд, поэтому необходимо тщательно изучить основы ГК и ТК РФ.

Применение договора в деятельности предприятийФормулировка понятия гражданско-правового договора:

Это соглашение между физическим лицом и другими лицами, юридического лица с физическим или юридического лица с другими юридическими лицами, определяющее возникновение, изменение или прекращений правоотношений.

В ходе производственной деятельности предприятие заключает договора на производство определенных видов работ и услуг, регламентирующихся ГК РФ.

С физическими лицамиСледовательно, физические лица не получают льготы, компенсации гарантии, которые предусмотрены трудовым законодательством. Предприятие, заключившее договор подряда с гражданином, освобождается от формальностей при оформлении на работу. Оно вправе возложить обязанность на исполнителя по возмещению убытков в полном объеме, с уплатой неустойки и возмещением упущенной выгоды предприятия.

С юридическим лицомГПД с юридическим лицом может быть:

При оценке деятельности предприятия важно рассчитать рентабельность персонала. Узнайте, как это сделать.

ИП с работникомИндивидуальный предприниматель имеет право заключить ГПД с работником на выполнение конкретного вида работ или услуги, важнейшей характеристикой которого становится ответственность за конечный результат.

Установленный по единой форме бланк содержит условия трудовых отношений между сторонами - предпринимателем и работником. Он наилучшим образом защищает интересы ИП, потому что зарплата начисляется непосредственно работнику, выплаты в фонд не производятся.

Помимо этого, не оформляются документы по технике безопасности, не предоставляется рабочее место и приспособления для производства работ. Характерно, что в этом случае не выплачиваются отпускные, не сохраняется рабочее место на период наступления временной нетрудоспособности, не несется ответственность за задержку зарплаты.

С иностранцемЗаключение ГПД на выполнение работ или услуг с гражданами других государств без визы не противоречит закону, если у них есть разрешение на осуществление трудовой деятельности. Соглашение, принятое с иностранцем, ни чем не отличается, но в течение трех дней необходимо поставить в известность ФМС, налоговую инспекцию, службу занятости.

Когда иностранец прибывает в страну с визой, то особенности данного соглашения заключаются в получении разрешения на привлечение ИРС.

Иностранный работник не подчиняется ПВТР, не несет материальную и дисциплинарную ответственность, ему не выплачивается пособие по временной нетрудоспособности и командировочные расходы.

Смотрите видео о заключении гражданско-правовых договоров Найм работников по гражданско-правовому договоруДля многих работодателей возникают вопросы, касающиеся найма работников, когда нет возможности создания дополнительных рабочих мест, а необходимо выполнить работу, поэтому лучшим вариантом может стать ГПД.

В этом случае не распространяются права и гарантии на работника, предусмотренные трудовым законодательством. Но оно чревато тем, что может повлечь за собой неприятности при проверке налоговым органом или инспекцией по труду. Неправильное решение вопроса о форме договора приводит к уплате штрафа в размере от 30 до 50 тыс. рублей для предприятий.

Обязанности работодателяСогласно положениям Гражданского кодекса РФ работодатель обязан принять результаты проделанной работы и своевременно ее оплатить, работник в свою очередь, должен исполнить свои обязательства и представить результат работы в оговоренные договором сроки.

Приемка производится по акту выполненных работ.

Осуществляет страховку исполнителя от несчастных случаев и оплачивает страховые взносы. При нарушении условий ГПД ответственность несут обе стороны.

Как правильно заключить?Гражданско-правовой договор с работником образец, которого приводится для заполнения, отражает все нюансы правовых отношений сторон.

В него не входят пункты:

Перечисленные положения отражают трудовые отношения.

Устанавливается ли испытательный срокК испытательному периоду относится промежуток времени, в течение которого работника проверяют на соответствие выполняемой работе, наблюдая за его профессиональными действиями.

При заключении ГПД с сезонным либо другим работником назначать испытательный срок не логично и не правомерно.

Это объясняется тем, что производственная деятельность по найму носит разовый характер.

РасторжениеДействие договора может быть прекращено согласно ст. 450 – 453 ГК РФ по различным причинам, к которым относятся утрата интереса, нецелесообразность его дальнейшего исполнения.

Наиболее распространенные поводы для расторжения сотрудничества:

Расторжение производится по обоюдному согласию, когда оно не достигается, возможно, разбирательство в суде. Договор считается расторгнутым со времени подписания соглашения сторонами. Если вопрос рассматривался в суде, расторжение происходит с момента вступления в силу решения суда.

Плюсы и минусы для сторонК основным плюсам можно отнести:

Работодатель освобождается от обязательств:

К основным минусам данного вида договоров являются следующие факторы:

Самый весомый «минус» заключается в неправильной квалификации нанятого исполнителя, способной привести к негативным последствиям.

В некоторых случаях ГПД может расцениваться как трудовой. Тогда работодатель обязан назначить и выплачивать регулярную заработную плату, включить работника в штатный список, оплатить моральный ущерб. Помимо этого, он понесет судебные издержки.

Подоходный налог с зарплаты для резидента и нерезидента разный. Узнайте его размер здесь.

Пчеловодство как бизнес набирает обороты! Узнайте о старте в этой статье.

Налогообложение Для работникаСогласно ст. 208 НК РФ сумма любого дохода (гонорара, зарплаты), полученная в результате выполнения работы либо оказание услуги по ГПД, облагается налогом НДФЛ, который для гражданина России оставляет 13 %. иностранных граждан она увеличивается до 30% .

Для работодателяДля работодателя, получающего доход, налоги снижаются, если он производит выплаты вознаграждения по ГПД.

Он обязан удержать согласно общим правилам п.1 ст. 226 Налогового кодекса РФ с физического лица, которому оплачивает доход сумму налога, перечисляемую впоследствии в бюджет.

При невозможности удержания суммы налога необходимо сообщить в течение месяца в налоговую инспекцию по месту учета, помимо этого работодатель представляет справку о доходах физического лица по форме 2 НДФЛ.

Отличия трудового и гражданско-правового договора

Договор гражданско-правового характера используется для оформления взаимоотношений с физическими лицами, привлеченными для выполнения временных работ. Наиболее распространенными из таких договоров являются договор возмездного оказания услуг (гл.39 ГК РФ) и договор подряда (гл.37 ГК РФ). В первом случае исполнитель оказывает услуги по заданию заказчика, а обязанностью заказчика является оплата этих услуг. По второму виду договоров физическое лицо обязуется выполнить работу, а заказчик – принять ее результат и произвести оплату.

В данной статье предлагаем скачать образец гражданско-правового договора с работником, бланки для скачивания находятся внизу статьи. Скачать образец можно бесплатно в формате doc.

В отличие от трудового договора, регулирующего постоянные взаимоотношения между организацией и работником, гражданско-правовой договор подразумевает разовую передачу результатов деятельности исполнителя по Акту оказанных услуг или выполненных работ, являющемуся основанием для выплаты вознаграждения заказчиком. Скачать образец гражданско-правового договора с иностранцем можно здесь .

Как составить договор гражданско-правового характера с работником?Для работодателя заключение договора гражданско-правового характера с работником имеет множество преимуществ:

Но, несмотря на все преимущества, нельзя маскировать под гражданско-правовой договор постоянные трудовые отношения с работником, так как это грозит наложением штрафа на организацию в размере 50–100 тысяч рублей (ст.5.27 КоАП РФ) и доначислением за весь период действия договора страховых взносов, пеней, а также причитающихся исполнителю «больничных», командировочных и отпускных.

В доначислении взносов и пеней заинтересован ФСС, а сбором штрафов за нарушение прав работников занимается трудовая инспекция. Именно эти организации чаще всего инициируют переквалифицирование договора гражданско-правового характера в трудовой договор.

Также в суд с иском о признании договора трудовым обращаются сами работники, для того, чтобы получить все полагающиеся по Трудовому кодексу льготы и гарантии. Именно этот случай является самым опасным для организации, так как суды зачастую встают на сторону физического лица.

Для того чтобы у проверяющих не возникли сомнения в правомерности заключенного договора, необходимо правильно его составить. Образцы оформления гражданско-правового договора с работником можно скачать ниже по ссылкам.

В отличие от трудового договора, в гражданско-правовом договоре обязательно нужно указывать точные даты начала работ и их окончания, стоимость работ (услуг) и порядок расчетов (условия выплаты аванса и оплаты отдельных этапов работ).

Также необходимо привести подробный перечень работ (услуг), выполняемых по этому договору. Для того чтобы обезопасить обе стороны договора гражданско-правового характера обязательно нужно внести в него пункт об ответственности за нарушение его условий и порядке рассмотрения споров по нему.

Скачать договор гражданско-правового характера с работником (ГПХ). Образец заполненияПри приеме главного бухгалтера на работу с ним следует заключить трудовой договор. Договор должен отражать все особенности трудовых отношений главного бухгалтера и руководителя организации. По ссылке ниже предлагается скачать бесплатно образец трудового договора с главным бухгалтером (2015).

Главный бухгалтер относится к руководящему составу, именно поэтому трудовой договор должен содержать элементы стандартного трудового соглашения с руководителями.

К трудовому договору может быть приложена должностная инструкция, устанавливающая обязанности для главного бухгалтера. Кроме того, обязанности могут быть прописаны непосредственно в трудовом договоре.

Также в качестве приложения может выступать договор о полной материальной ответственности и соглашение о неразглашении коммерческой тайны. Условия этих договоров могут быть прописаны непосредственно в трудовом соглашении.

Для подготовки необходимых документов и оформления трудовых отношений работнику следует предъявить свой паспорта, трудовую книжку, диплом о полученном образовании.

Скачать образцы других трудовых договоров:

Содержание трудового договора с главный бухгалтеромДля того чтобы претендовать на должность главного бухгалтера работник должен обладать определенным набором знаний, иметь высшее экономическое образование, владеть необходимыми практическими навыками.

Условия трудового договора с главным бухгалтером обязательно должны включать требования, которые предъявляются к этой должности — уровень образований и навыков.

Главный бухгалтер подчиняется непосредственно руководителю организации, это также нужно указать. Также следует отметить особенности назначения на должность и снятия с нее — на основании приказа руководителя.

Обязательно следует перечислить обязанности, права и ответственность главного бухгалтера. Тут нужно отметить непосредственный доступ работника к денежным средствам компании, именно поэтому с ним заключают договор о полной материальной ответственности либо прописывают это условие в трудовом соглашении.

Обязанности включают контроль отдела бухгалтерии, разработка учетной политики, подготовку отчетности и ее подачу в контролирующие органы и прочие функции, которые необходимо либо подробно перечислить в трудовом договоре, либо приложить к нему должностную инструкцию.

Помимо этого, следует указать особенности рабочего графика главного бухгалтера, размер и особенности оплаты труда и прочие моменты, связанные с работой этой должности.

Со стороны работодателя также должны быть прописаны обязанности, права и ответственность.

Пример оформления трудового договора с главбухом можно скачать бесплатно ниже.

Трудовой договор с главным бухгалтером образец 2015 — скачать бесплатно.

г. Москва _________.2009 г.

ООО «Рога и Копыта». именуемое в дальнейшем «Заказчик». в лице Первого заместителя генерального директора Иванова Якова Петровича, действующего на основании Доверенности № 523 от 15 августа 2009 года, с одной стороны, и

ФИО (дата рождения _________, паспорт серия _______, № __________, выдан ___________________________________, дата выдачи ______________, зарегистрирован по адресу: _______________________________________________, именуемый в дальнейшем «Подрядчик». с другой стороны, далее совместно именуемые «Стороны», заключили настоящий Договор (далее «Договор») о нижеследующем:

Подрядчик по заданию Заказчика своими силами оказывает Заказчику комплекс услуг, связанных с __________________________________________________________________ в соответствии с Календарным планом оказания услуг (Приложение №1 к настоящему Договору), - далее «услуги».

2. ОБЯЗАТЕЛЬСТВА СТОРОН

Подрядчик обязуется качественно и своевременно оказывать услуги по настоящему Договору в соответствии с Календарным планом оказания услуг (Приложение №1 к настоящему Договору).

Заказчик обязуется своевременно выплачивать Подрядчику причитающееся ему денежное вознаграждение за оказанные услуги на условиях, предусмотренных настоящим Договором, а также обеспечить Подрядчика необходимыми для оказания услуг по настоящему Договору технической информацией и документацией Заказчика/ Клиента.

Подрядчик обязуется оказывать услуги квалифицированно, бережно относиться к оборудованию и к материалам Заказчика/Клиента во время оказания услуг.

Подрядчик обязуется соблюдать правила внутреннего трудового распорядка Клиента и сохранять в тайне всю конфиденциальную информацию Заказчика и Клиента, указанного в п.1.1. настоящего Договора.

Все расходы, связанные с пребыванием Подрядчика по месту оказания услуг и у Заказчика несет сам Подрядчик.

3. СТОИМОСТЬ, УСЛОВИЯ И ПОРЯДОК РАСЧЕТОВ

Стоимость предоставляемых Подрядчиком услуг по настоящему Договору составляет ______________ (_________________________________) рублей в месяц, из которых в соответствии с законодательством РФ Заказчиком удерживается и уплачивается в бюджет РФ НДФЛ (13%) в размере _______________ (________________________________) рублей.

Заказчик оплачивает стоимость услуг в соответствии с п.3.1. настоящего Договора в течение 10 (десяти) календарных дней от даты подписания Сторонами соответствующего ежемесячного Акта об оказанных услуг.

Не позднее 3 (трех) рабочих дней после даты окончания очередного календарного месяца Подрядчик передает Заказчику отчет по оказанию услуг, который ежемесячно согласуется и подписывается Заказчиком и Стороны подписывают ежемесячный Акт об оказанных услугах по настоящему Договору.

Подрядчику выплачивается стоимость услуг (за вычетом НДФЛ) в соответствии с п.3.1. настоящего Договора в безналичном порядке - на банковский счет Подрядчика, указанный в настоящем Договоре. В случае неполного месяца оказания услуг, стоимость услуг за неполный календарный месяц определятся, исходя из количества полных календарных дней в месяце оказания услуг.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. Ответственность Сторон за невыполнение или ненадлежащее выполнение обязательств по настоящему Договору регулируется действующим законодательством РФ.

5. СРОК ДЕЙСТВИЯ НАСТОЯЩЕГО ДОГОВОРА

5.1. Настоящий Договор вступает в силу с даты подписания и действует до выполнения Сторонами взятых на себя обязательств по настоящему Договору.

5.2. Настоящий Договор может быть расторгнут по согласованию Сторон путем подписания Сторонами дополнительного соглашения.

5.3. Настоящий Договор может быть расторгнут в одностороннем внесудебном порядке любой из Сторон при условии предупреждения другой Стороны за 1 месяц до даты расторжения. Все оказанные услуги к дате расторжения должны быть оплачены Заказчиком.

6.1. Стороны освобождаются от ответственности за невыполнение обязательств по настоящему Договору при наступлении обстоятельств непреодолимой силы (чрезвычайные и непредотвратимые при данных условиях обстоятельства - стихийные бедствия, военные действия, блокады и т.п.) при условии немедленного уведомления другой Стороны о наступлении таких обстоятельств не позднее 3 (трех) календарных дней с даты наступления указанных обстоятельств.

6.2. Настоящий Договор составлен в двух экземплярах, имеющих равную юридическую силу. Каждый экземпляр должен быть подписан обеими сторонами, и каждая Сторона получает по одному экземпляру. Приложение №1 является неотъемлемой частью настоящего Договора.

ЮРИДИЧЕСКИЕ АДРЕСА И РЕКВИЗИТЫ СТОРОН.

В Трудовом кодексе установлен прямой запрет на заключение договоров гражданско-правовых характера (договор ГПХ), которые фактически регулируют трудовые отношения (ч. вторая ст. 15 ТК РФ ).

Сейчас важно правильно понять различие между трудовым договором и гражданско-правым договором (ГПД) очень важно, потому что с 1 января 2015 года за подмену трудового договора гражданско-правовым работодателям как юридическим лицам грозят штрафы 50 000 до 200 000 рублей (ст. 5.27 КоАП РФ ).

В связи с этим, если у Вас есть договора, которые не полностью удовлетворяют требованиям ТК РФ. Поэтому кадровикам в 2014 году стоит провести ревизию договоров.

Часто, для мнимой экономии и минимизации ответственности, многие работодатели готовы идти на риск, заключая с работниками вместо трудового договора, гражданско-правовой договор (ГПД). Почему же так, они не боятся штрафных санкций?

Да. В настоящее время, до 01-01-2015 г. санкции за заключение гражданско-правовых договоров вместо трудовых очень малы, и работодатели не несут существенной материальной ответственности в случае установления фактов нарушения трудового законодательства. Потому что максимальный административный штраф, который может быть наложен на юридическое лицо, в настоящее время составляет 50 000 рублей, на должностное лицо – 5000 рублей (ч. 1 ст. 5.27 КоАП РФ).

Кроме того, факт подмены трудовых отношений, в случае заключения с работником гражданско-правового договора вместо трудового, устанавливает суд. А поскольку работники зачастую в суд не подают на таких псевдоработодателей из-за своей неграмотности, они не могут самостоятельно защищать в судах свои права, поэтому такие иски в суд подают достаточно редко. Если даже в Московской Инспекции Труда количество таких заявлений исчисляется единицами, то что же говорить про регионы. Поэтому воз и ныне там, по прежнему работодатели заключают с сотрудниками договоры ГПХ, когда фактически имеют место трудовые отношения.

Основные отличия ГПД от трудового договора Гражданско-правовой договор отличается от трудового следующими особенностями:В более узком смысле обычно под этими терминами понимают договор подряда (или договор возмездного оказания услуг), заключенный организацией с физическим лицом. На какой срок заключается договор ГПХ? На любой срок. В законе нет ограничений. Также нет ограничений на количество заключенных договоров ГПХ с одним и тем же физическим лицом.

Переквалификация договора ГПХ в трудовой договорЗаключить договор гражданско-правового характера со штатными сотрудниками, в том числе, с директором, можно. Но следует учитывать риски переквалификации таких договоров в трудовые с доначислением налогов (пени, штрафов).

п. 8 Постановления Пленума ВС РФ от 17.03.2004 № 2 Если между сторонами заключен договор гражданско-правового характера, но фактически этим договором регулируются трудовые отношения между работником и работодателем, суд может признать такой договор трудовым.

Как отличить гражданско-правовой и трудовой договор?1. Наиболее важное отличие одно трудового договора от гражданско-правового заключается в том, что основной обязанностью работника является то, что сотрудник выполняет работу по определенной специальности, квалификации или должности. А вот в гражданско-правовых договорах прописывается выполнение конкретной работы, цель которой – достижение результата, предусмотренного договором.

2. По трудовому договору работа выполняется сотрудником лично с подчинением правилам внутреннего трудового распорядка. По гражданско-правовому договору наоборот, исполнитель самостоятельно определяет способы выполнения работы.

3. Очень важно различие - это оплата труда. В трудовых договорах она определяется в форме заработной платы, выплачиваемой не реже чем каждые полмесяца в день, установленный коллективным или трудовым договором (ч. первая ст. 56 ТК РФ ). При заключении гражданско-правового договора возмездность по договору имеет форму вознаграждения, размер которого определяется соглашением сторон и выплачивается только после выполнения работ и оформления акта приемки.

Если у подрядчика-женщины при ГПД наступит беременность, заказчик - "работодатель" и Фонд Социального страхования не выплачивают декретные и другие пособия по нетрудоспособности и уходу за ребенком до 1.5 лет. Потому что с выплат по договорам ГПХ можно не начислять взносы в ФСС, а также взносы на травматизм.

Если при проверке выявлены однотипные нарушения в трудовых договорах, будет ли каждый из договоров считаться отдельным нарушением?При совершении лицом двух и более административных правонарушений наказание назначается за каждое из них (ч. 1 ст. 4.4 КоАП РФ ). Например, в ГосИнспекциюТруда обратились 5 сотрудников с заявлением об уклонении работодателя от оформления трудовых договоров. В заявлении указаны их Ф.И.О. и подписи. Если при проверке эти факты подтвердятся и будут отражены в акте проверки, то считается, что правонарушение совершено в отношении каждого из работников.

С 1 января 2015 года с учетом 10 нарушений будет назначен административный штраф: организации – от 500 000 до 1 000 000 рублей, должностному лицу – от 100 000 до 200 000 рублей.

Итак, мы рассмотрели различие по гражданско правовому договору, трудовому договору гражданского правового характера. Существует много видов таких договоров, но мы не стали их рассматривать, а показали отличие, когда выполняется работа по гражданско правовому договору вместо трудового договора.

Как правильно заключить гражданско-правовой договор 2016Если в вашей компании возникла необходимость в привлечении исполнителя для временной работы, то можно заключить с ним договор гражданско правового характера или, так называемый, договор ГПХ. Рассмотрим, как соблюсти все правила и не вызвать претензий трудинспекторов при проверке.

В гражданском законодательстве есть два вида таких договоров:Вы имеете право на выбор любого из них в зависимости от того, что вам необходимо получить в данный момент — работы или услуги. Стоит заметить, что ниже речь пойдет о гражданско правовой договор - договорах ГПХ с физическими лицами, не являющимися индивидуальными предпринимателями .

Поэтому в договоре следует оперировать понятиями гражданского, а не трудового законодательства. Составляя гражданско-правовой договор с физическим лицом, нужно помнить, что отношения его сторон регламентируются нормами ГК РФ.

Не следует называть исполнителя в договоре подряда в соответствии с должностью из штатного расписания организации. В тексте договора ссылки могут быть на нормы ГК РФ и не могут быть на нормы ТК РФ. Срок заключения договора может быть любой разумный период. Согласно статьи 708 ГК РФ в договоре подряда указываются начальный и конечный сроки выполнения работы. По согласованию между сторонами в договоре могут быть предусмотрены также сроки завершения отдельных этапов работы (промежуточные сроки).

Как считать налоги, если подрядчиком выступает индивидуальный предпринимательИсчислить, удержать и перечислить в бюджет НДФЛ с вознаграждения, выплачиваемого подрядчику, вы обязаны, только если привлеченное к работе физ.лицо не является ИП. Коммерсанты же рассчитывают налог со своих доходов самостоятельно (подп. 1 и 2 п. 1 ст. 227 НК РФ ). В таком случае ваша компания не признается для него налоговым агентом.

В договоре подряда следует прописать, что он заключен именно с ИП, а не физическим лицом. И тогда в случае неуплаты НДФЛ в бюджет налоговики будут спрашивать уже не с вас, а с него. Страховые взносы, которые уплачиваются в ПФР и ФФОМС не нужно начислять на вознаграждение подрядчика-предпринимателя, так как бизнесмены самостоятельно вносят за себя взносы. Также не облагается вознаграждение предпринимателю и взносами на травматизм.

В гражданско правовом договоре ГПХ не должно быть признаков трудового договораСтоит заметить, что содержание гражданско-правового договора налоговики отмечают особым вниманием. Это объяснимо тем, что часто, чтобы платить хотя бы немного меньше налогов, таким договором маскируют трудовые отношения. Ведь с выплат по договорам ГПХ можно не начислять взносы в ФСС, а также взносы на травматизм.

Именно по этой причине важным является изначальное правильное составление договора подряда, таким образом, чтобы у проверяющих не возникало никаких подозрений о том, что это может быть трудовой договор.

Основным отличием гражданско-правового договора является то, что по нему

исполняется конкретное индивидуальное заданиеПредметом данного договора служит конечный результат труда. подлежащий оплате.

В отношениях подряда вы являетесь заказчиком, а привлекаемое физическое лицо подрядчиком. Таким образом, по договору подряда подрядчик выполняет по заданию заказчика определенную работу, а также сдает ее результат. Заказчик же принимает результат работы и оплачивает его.

Заключая договор подряда вы можете использовать свободную форму. Можно составить его самостоятельно или просто взять готовую форму в Интернете. Однако имейте ввиду, что определенные составляющие договора, установленные гражданским законодательством, должны присутствовать в обязательном порядке. А именно, в таком договоре следует указывать наименование заказчика, подрядчика, вид выполняемых работ, а также срок их выполнения. В договоре необходимо отразить его цену, (она может состоять из двух частей (согласно п.1 и п.2 ст. 709 ГК РФ ):Также в гражданско правовой договор можно включить и пункт о выплате аванса подрядчику. Это может быть конкретная сумма или процент от всего вознаграждения. Чтобы обезопасить себя от финансовых потерь, обязательно укажите в договоре, что при невыполнении обязательств, подрядчик должен вернуть полученный аванс.

Согласно общим правилам, подрядчик обязан выполнять работу исключительно собственными силами, то есть он может использовать свои инструменты и материалы, о чем свидетельствует п.1 ст.704 ГК РФ. Но, в то же время, законом не запрещена оплата стоимости используемых инструментов и материалов с вашей стороны. Так что, если данный факт имеет место, то не забудьте отметить это в договоре.

Также, если у вас есть в наличие необходимые строительные материалы, то вы можете предоставить их подрядчику. В таком случае, передачу этих материалов следует оформить актами или накладными, а само условие отразить в тексте договора.

При подписании договора, подрядчик должен указать следующие данные:Образец акта приема-передачи выполненных работ (оказанных услуг) выглядит следующим образом:

Акт №48 от 15.09.2014

приема -передачи результатов выполненных работ

(оказанных услуг)

Измайлов Петр Сергеевич, именуемый в дальнейшем «Подрядчик», с одной стороны, и общество с ограниченной ответственностью «Веста НС», именуемое в дальнейшем «Заказчик», в лице генерального директора, Орлова Максима Витальевича, действующего на основании Устава, с другой стороны, составили настоящий акт по договору подряда №3 от 03.09.2014 о нижеследующем.

Исполнитель обязуется выполнить по заданию Заказчика, а Заказчик обязуется принять и оплатить следующие работы:

Данный акт следует составлять в двух экземплярах — для себя и для подрядчика. На основании этого документа вам предстоит оплатить подрядчику объем выполненных работ. День оплаты по договору ГПХ осуществляется в любой день, указанный в договоре. Поскольку это не трудовой договор и не связан с днем выдачи зарплаты.

Человек уже работающий по трудовому договору, имеет право заключить еще и гражданско-правовой договор на оказание услуг с другими организациями.

Какие платят налоги с гражданско правового договораВыплачиваемое подрядчику вознаграждение, считается его доходом и облагается НДФЛ согласно подп.6 п.1 ст.208 НК РФ Не забывайте, что мы имеем ввиду физические лица, не зарегистрированные в качестве предпринимателей. Поэтому в отношении подрядчика вы признаетесь налоговым агентом согласно ст.226 НК РФ. А значит, вы несете обязательства по удержанию НДФЛ и перечислению его в бюджет при выплате вознаграждения.

Следовательно в гражданско правовом договоре ГПХ, который заключен с исполнителем, нужно сразу установить объем вознаграждения с учетом НДФЛ.

В пункте 9 ст.226 НК РФ содержится информация о том, что вы не имеете права переложить обязанность по уплате налога на доходы физических лиц на самого подрядчика, а также не можете уплатить налог за счет собственных средств. За это могут оштрафовать.

С аванса, выплачиваемого по договору ГПХ, нужно удерживать НДФЛ

В случае, когда договором подряда предусмотрена выплата аванса исполнителю, то с данной суммы вам нужно удержать НДФЛ. Сделать это следует непосредственно при выплате аванса подрядчику. Ведь в пункте 4 статьи 226 НК РФ не установлено каких-либо ограничений по видам выплат, из которых следует удерживать налог.

На это также указал Минфин России в письме от 26.05.2014 № 03-04-06/24982. В нем финансисты отметили, что суммы авансов, которые выплачиваются по гражданско-правовому договору, включаются в доходы того периода, когда они были выплачены, независимо от того, в каком налоговом периоде будут выполнены работы или оказаны услуги.

удерживать НДФЛ вы не должны при выплате аванса сотрудникам, которые работают у вас по трудовым договорам.

Это связано с тем, что при выплате зарплаты доход возникает в последний день месяца, за который она начислена. А значит и удержание и перечисление НДФЛ вам следует произвести именно в последний день месяца.

Если вы не сможете удержать НДФЛ при выплате вознаграждения по каким-либо причинам, то нужно сообщить об этом подрядчику, а также в налоговую инспекцию по месту своего учета, о чем сказано в п.5 ст.226 НК РФ. На это у вас есть месяц после окончания календарного года, в котором вы заключали договор ГПХ. Сообщить налоговикам об этой ситуации нужно по форме 2-НДФЛ. которая утверждена приказом ФНС Российской Федерации от 17.11.2010 № ММВ-7-3/611.

Примечание. Не забывайте, что вознаграждение подрядчику по договору ГПХ облагают страховыми взносами, об этом написано ниже по тексту.

Подрядчик имеет право на налоговые вычетыПолучая от вас доход, подрядчик (физическое лицо) имеет право на профессиональный и стандартный вычеты по НДФЛ. В профессиональный вычет включаются все расходы подрядчика, которые связаны с исполнением им обязательств по договору подряда. Однако, стоит заметить, что эти расходы подрядчику предстоит подтвердить документально.

Предоставить профессиональный вычет своему подрядчику вы можете на основании его заявления. Он может написать его в произвольной форме и приложить соответствующие документы, которые будут подтверждать расходы. К ним относятся:Важно, чтобы они подтверждали, что затраты подрядчика связаны именно с выполнением работ по вашему с ним договору.

Расчет суммы вознаграждения по договору подряда в случае, когда предоставлен профессиональный вычет.

ООО «Веста НС», применяющее ЕНВД, 3 сентября 2014 года заключило договор ГПХ с П.С. Измайловым. Предметом договора являются работы по переводу на русский язык технической документации к оборудованию заказчика. Стоимость работ составляет 5600 руб. 8 сентября 2014 года работы были выполнены. Между сторонами был составлен акт приема-передачи работ. П.С. Измайлов написал в ООО «Веста НС» заявление с просьбой предоставить ему профессиональный налоговый вычет в размере 1050 руб. Указанные затраты он произвел на покупку специализированной литературы, используемой для перевода. В подтверждение понесенных расходов П.С. Измайловым был предоставлен организации чек ККТ из книжного магазина. Необходимо рассчитать НДФЛ с выплаченного по договору подряда вознаграждения.

Налоговая база по НДФЛ составляет 4550 руб. (5600 руб. –1050 руб.).

Сумма НДФЛ равна 592 руб. (4550 руб. × 13%). Эту сумму ООО «Веста НС» перечислит в бюджет.

Следовательно, П.С. Измайлов за выполнение работ по договору подряда получит на руки 5008 руб. (5600 руб. – 592 руб.).

Согласно подп.4 п.1 ст.218 НК РФ подрядчик может претендовать на стандартный налоговый вычет в том случае, если у него есть дети. Для получения такого вычета подрядчик также подает вам заявление и документы, которые подтверждают право на вычет.

Имейте ввиду, что «детский» налоговый вычет подрядчик может получать, пока его доход не составит 280 000 руб. Но так как ваш подрядчик — это стороннее лицо и у вас нет точных данных о его доходах с начала года, то возникает вопрос: «Как в таком случае предоставлять стандартные вычеты?»

А ответ на этот вопрос можно найти в письме Минфина Российской Федерации от 07.04.2011 № 03-04-06/10-81. Где написано, что предоставлять стандартные вычеты нужно исключительно за те месяцы, в которых действовал договор подряда.

В том случае, когда ваш договор подряда может действовать в течение нескольких месяцев и вознаграждение выплачивается единовременно (к примеру, в конце срока его действия), стандартные вычеты предоставляются за каждый месяц действия договора, включая те месяцы, в которых вознаграждение не выплачивалось.

Лиц, работающих по гражданско правовым договорам ГПХ, учитывают при расчете ЕНВД и патентеПо некоторым видам «вмененной» деятельности при расчете единого налога ЕНВД используется следующий физический показатель - «количество работников, включая индивидуального предпринимателя». Это может быть техобслуживание, ремонт и мойка транспорта, бытовые или ветеринарные услуги. При этом указанный выше физический показатель включает в себя всех работников, в том числе по договорам гражданско-правового характера. А значит, при определении количества работников в целях расчета декларации ЕНВД. вам следует учесть и подрядчика.

Вознаграждение подрядчику облагают страховыми взносами Вознаграждение физическому лицу по договору ГПХ облагается взносами в ПФР и ФФОМС. Это прямо предусмотрено пунктом 2 статьи 3 и пункте 1 статьи 7 Закона №212-ФЗ. Поэтому в день начисления выплат подрядчику следует начислять и страховые взносы. Такой датой будет наиболее ранняя из следующих:В отношении взносов в ФСС РФ, можно сказать следующее. Выплаты по гражданско-правовым договорам не облагаются страховыми взносами на случай временной нетрудоспособности и в связи с материнством согласно п.2 ч.3 статья 9 Закона № 212-ФЗ. А вот взносы на страхование от несчастных случаев и профзаболеваний вам следует начислять и перечислять в бюджет ФСС РФ, в том случае, если это предусмотрено в договоре.

А если данного условия в договоре нет, то обязанности по уплате взносов у вас тоже нет. Таким образом, с суммы, которая выплачена по договору подряда, вы обязательно должны заплатить взносы в ПФР и ФФОМС. А взносы на травматизм платите, только если данная обязанность была отмечена в договоре.

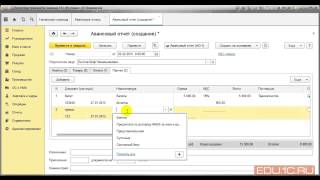

Проводки для отражения затрат по гражданско-правовому договору в бухгалтерском учете12 фев. 2016 16:35

Здравствуйте! Подскажите, пожалуйста, садовое товарищество может оформить своих работников - председателя, бухгалтера, сантехника по ГПХ? Живем за счет членских взносов, поэтому ТД нам не по зубам, растут членские взносы. Спасибо. Снова пишу! Никто не отвечает.

Здравствуйте, мы ночью не работаем, поэтому никто не отвечает. По вопросу выбора вида отношений работников мы не даем.