Рейтинг: 4.4/5.0 (1896 проголосовавших)

Рейтинг: 4.4/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

В соответствии с п.1 ст.13 №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. бухгалтерская (финансовая) отчетность организации, отчет о финансовых результатах, должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, а также о финансовом результате его деятельности и движении денежных средств за отчетный период, для того, чтобы пользователи этой отчетности могли принимать соответствующие экономические решения. В работе необходимо руководствоваться Планом счетов бухгалтерского учета. положениями НК РФ и данными налоговых регистров организации.

Бухгалтерский БАЛАНС. Как заполнить. Пример заполнения. отчет о финансовых результатах должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также на основании другой информации, которая определена федеральными и отраслевыми стандартами.

В соответствии с п.1 ст.14 закона №402-ФЗ бухгалтерская отчетность, в основном состоит из:Примечание. Есть исключения, установленные Федеральным законом 402-ФЗ.

Отчет о финансовых результатах показывает финансовые результаты деятельности организации за отчетный период.

Примечание. п.18 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99

Начиная с отчетности за 2011 год, организации составляют отчетность по формам, утвержденным Приказом Минфина №66н от 02.07.2010г. «О формах бухгалтерской отчетности организаций» .

Примечание. Утвержденные Приказом №66н формы бухгалтерской отчетности, являются обязательны к применению для всех организаций (за исключением кредитных организаций, государственных/муниципальных учреждений).

До 2013 года действовал федеральный закон «О бухгалтерском учете» №129-фз, согласно которого бухгалтерский учет могли не вести организации, применяющие УСН.

Примечание. Как хорошо было всем! Но. благодать закончилась.

Закон №402-ФЗ таких положений не содержит, а это значит, что начиная с 2013 года у организаций на УСН, ЕНВД, нет освобождения от ведения бухгалтерского учета и, соответственно, они должны не только вести учет, но и предоставлять годовую бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Содержание отчета о финансовых результатах * регламентируется 5 разделом ПБУ 4/99 «Бухгалтерская отчетность организации» .

Примечание. * Отчет о прибыли и убытках должен именоваться отчетом о финансовых результатах начиная с годовой отчетности за 2012 год согласно Информации Минфина России №ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», при этом в ПБУ 4/99 данный отчет продолжает именоваться отчетом о прибыли и убытках.

Поэтому Минфин России в информации № ПЗ-10/2012 рекомендует использовать бланк привычного отчета о прибыли и убытках. Только его надо соответствующе переименовать. то есть назвать « Отчет о финансовых результатах ».

Отчет о финансовых результатах в составе бухгалтерской отчетности организации обязаны сдать в течение 90 дней по окончании 2014 года. Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатах за 2016-2017 .

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Если дата представления отчета о финансовых результатах приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день (п.47 ПБУ 4/99).

Суммы в бухгалтерском балансе организации указываются в тысячах рублей (или миллионах рублей).

При заполнении отчета о финансовых результатах имейте ввиду, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках.

Для микропредприятий и малых предприятий дан ПРИМЕР БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ как составляется. где рассмотрены подробно, остатки и обороты, по каким счетам составляют Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710002).

На основании Закона №402-ФЗ «О бухгалтерском учете», Приказа Минфина №66н, и положения действующих ПБУ показан

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.45.2

Сервис раскрытия информации: финансовая отчетность, бухгалтерские балансы и все другие формы бесплатно.

Отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отчетность во все контролирующие органы: ФНС, ПФР, Росстат, ФСС, РАР, РПН. Отправляйте отчеты в ФНС прямо из 1С!

В Контур.Бухгалтерии появился ЭДО. Теперь клиенты сервиса могут получать, подписывать и автоматически заводить в бухгалтерию накладные, акты и счета-фактуры через Диадок .

Автоматизированный расчет зарплаты и подготовка отчетности: cправляется с нестандартными схемами учета труда, Имеет готовые версии для ключевых отраслей.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Мы делаем все возможное для того,

чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных.

Отчет о финансовых результатах - это документ, отражающий финансовую деятельность компании. Специальная форма данного отчета утверждена МФ России (форма 2 по ОКУД 0710002) и применяется с 2015 года. Данные отчета показывают причины, по которым компания понесла убытки или получила прибыль в определенном отчетном периоде. Форма 2 составляется работниками бухгалтерии (предпочтительнее в машиночитаемом виде) для проведения анализа доходов и расходов по состоянию на конкретную дату.

Все доходы и расходы отражаются в отчете с нарастающим эффектом. При составлении отчетности важно отразить достоверное и полное финансовое состояние предприятия и если таких данных недостаточно, то применяются дополнительные пояснения и показатели.

При заполнении формы 2 требуется указать данные о предприятии (наименование, реквизиты, виды деятельности, форма собственности), дату составления отчета, единицу измерения. Отчет состоит из разделов, в которых отображаются данные о доходах и расходах по обычным и прочим видам деятельности, финансовом результате с расшифровкой прибылей и убытков.

Для заполнения отчета необходимо рассчитать выручку от продажи или предоставления услуг, ее себестоимость, прочие доходы, проценты к уплате. Вносится информация о всех видах расходов и прибыли (убытке) от продаж.

Далее в отчете рассчитывается прибыль либо убыток без налога, указываются все налоговые обязательства, а также чистая прибыль.

Предоставляется отчет о финансовых результатах предприятия в контролирующие органы в сроки, установленные нормативно-правовыми актами РФ. Нарушение этих сроков влечет административное наказание ответственных лиц организации.

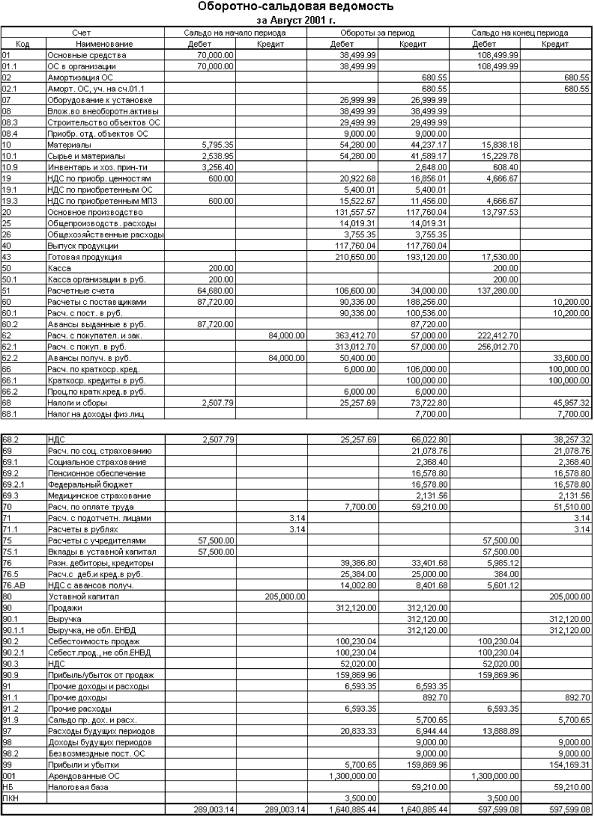

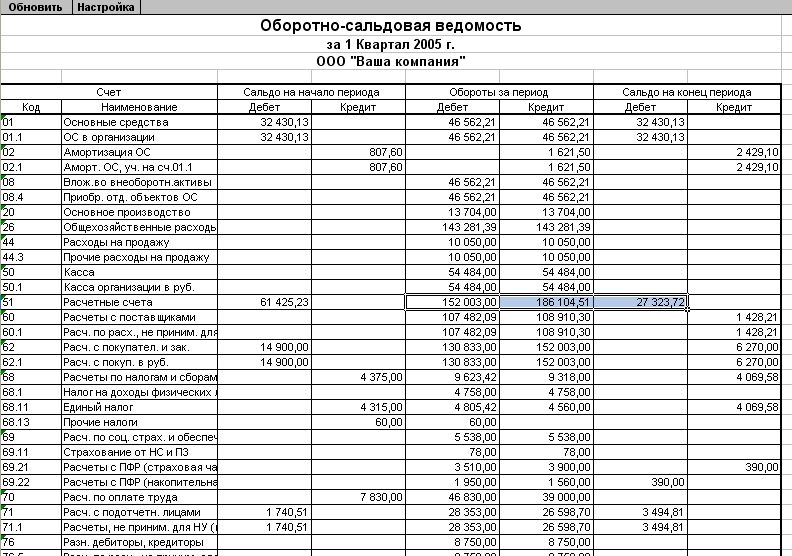

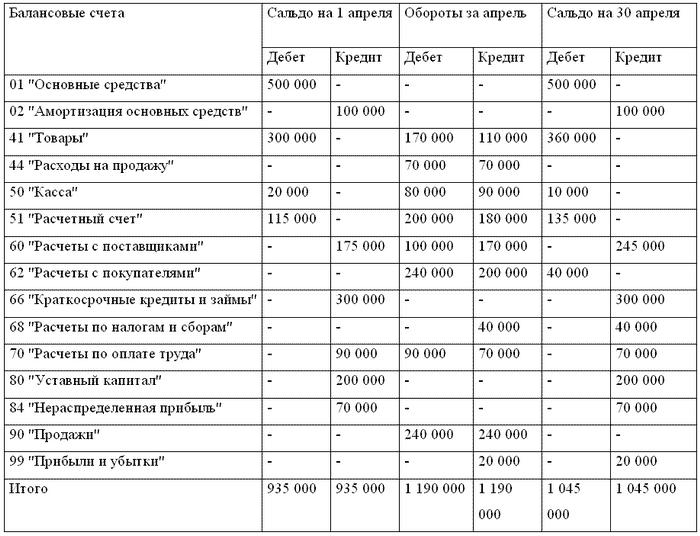

Хозяйственная деятельность организации отражается в бухгалтерском учёте с помощью ряда стандартных отчётов. Среди самых распространённых – оборотно-сальдовая ведомость, представляющая собой отчёт обобщённого характера.

Хозяйственная деятельность организации отражается в бухгалтерском учёте с помощью ряда стандартных отчётов. Среди самых распространённых – оборотно-сальдовая ведомость, представляющая собой отчёт обобщённого характера.

Документ содержит в себе начальные и конечные остатки отчётного периода и обороты по дебету и кредиту за этот же период для каждого счёта. Заполняется он в табличном варианте каждый месяц, причём счета упорядочивают в порядке возрастания номеров.

Зачем нужен данный документТакой документ уместен для аналитической работы, при его составлении используют данные только из нужных проводок, представленных в обобщённом виде. То есть, такая ведомость нужна для систематизации, а также контроля правильного отражения фактов хозяйственной деятельности на бухсчетах. Исходя из результатов данного документа формируется баланс предприятия, обращаясь к соответствующим сальдо по счетам.

Учёт данных именно по этой ведомости требуется в случае необходимости анализа показателей, рассчитать которые нельзя на основе укрупнённых данных баланса или отчёта о прибыли.

Также анализ по данному документу актуален, когда надо вести учёт на любую дату, не дожидаясь конца отчётного периода. Такое преимущество особо актуально для управленческого учёта.

Подводя итоги отчётного периода, в данном регистре для бухгалтера может быть полезной информация о происхождении какого-либо счёта. Углублённый анализ финансового состояния организации, в том числе оценка структуры и динамики показателей даёт возможность отслеживать их качественные изменения, выявлять причины и факторы данных процессов.

Если вас интересует, как заполнять отчет о движении денежных средств, вы найдете нужную информацию здесь .

Его разновидностиИсходя из объекта анализа, а также способа подачи информации выделяют несколько видов оборотно-сальдовой ведомости: по синтетическим, аналитическим счетам и шахматную :

Разбор данной документации на примере вы можете посмотреть на следующем видео:

Порядок заполненияДанная ведомость выполняет вспомогательную, можно сказать, служебную роль и не регламентирована законом. Однако, для её заполнения используют конкретную форму и общие положения бухгалтерского учёта.

Что касается непосредственно данных, то ведомость содержит номер счёта и его расшифровку, сальдо по дебету и кредиту на начало периода, обороты за период, сальдо на конец периода .

Что касается непосредственно данных, то ведомость содержит номер счёта и его расшифровку, сальдо по дебету и кредиту на начало периода, обороты за период, сальдо на конец периода .

При возникновении необходимости внесения исправлений в обязательном порядке указывают дату изменения и подписи лиц, ответственных за проведённые операции.

Для каждого из видов регистра можно обозначить свои особенности составления:

Самое главное, чтобы в результате значения оборотов совпали, что будет свидетельствовать о правильности внесения всех данных хозяйственных операций и корректно рассчитанных итогах. После этого можно приступать к заполнению бухгалтерской отчётности.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 15 июля 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

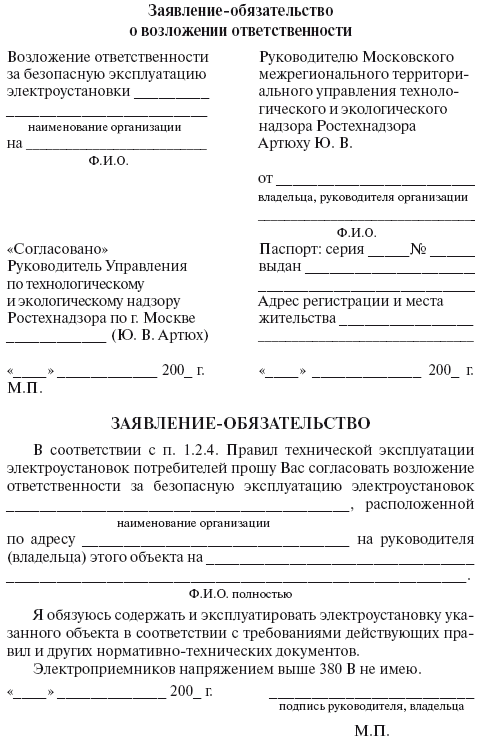

Образец. Ведомость контроля включения себестоимости отгруженной продукции в финансовую отчетность (форма № 2) и в налоговые расчеты Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Ведомость контроля включения себестоимости отгруженной продукции в финансовую отчетность (форма № 2) и в налоговые расчеты» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Ведомость контроля включения себестоимости отгруженной продукции в финансовую отчетность (форма № 2) и в налоговые расчеты» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Отчет о финансовых результатах за 2014 год

Открытое акционерное общество «Научно-исследовательский технологический ордена Трудового Красного Знамени институт» (сокращенное наименование – ОАО «НИТИ»), основной государственный регистрационный номер – 10977846399830067. Свидетельство о государственной регистрации юридического лица серии 77 № 230918910592, выдано 21 марта 2009 года Межрайонной инспекцией Федеральной налоговой службы № 46 по г. Москве. ОАО «НИТИ» имеет следующий юридический и почтовый адрес: 185367, г. Москва, Ленинградское шоссе, дом № 847/15, контактные телефоны: 8 (495)-627-51-74-67, факс 8 (499)-457-642-589, адрес электронной почты: ______________ Основной вид деятельности – научно-производственный. С момента государственной регистрации ОАО «НИТИ» виды деятельности не менялись, уставной капитал не изменялся.

В этом году, как и в прошлом, уделялось внимание вопросу создания современного оборудования для киносети и кинопроката, как наиболее изношенному и морально устаревшему.

В этих направлениях были выполнены следующие виды работ по основной деятельности:

1. Исследовательские, проектные и монтажные работы по оборудованию кинотеатров и киноконцертных залов 7377,30 тыс. руб.

2. Научно-исследовательские работы в области трехмерных изображений 1172,50 тыс. руб.

3. Работы по заказам предприятий и организаций отрасли кинематографии 350,70 тыс. руб.

4. Прикладные кинотелевизионные работы в интересах медицины, среднего машиностроения, МВД РФ и МОП 1207,40 тыс. руб.

5. Исследовательские, проектные и опытно-конструкторские работы для культурно-зрелищных предприятий 1034,60 тыс. руб.

6. Создание средств рекламы, информационных систем и др. 1013,35 тыс. руб.

----------------------------------------------------------

Итого 12155,85 тыс. руб.

Выручка от прочих работ, услуг 5,39 тыс. руб.

Получено средств из Федерального бюджета на выполнение программ культуры и искусства кинематографии России в сумме 9500,00 тыс. руб. Выполнено работ на сумму 11850,00 тыс. руб.

В т.ч. на международное сотрудничество 700,00 тыс. руб.

На мобилизационную программу 150,00 тыс. руб.

На НИОКР 11000,00 тыс. руб.

Выручка б/НДС по бюджетной тематике 11743,22 тыс. руб.

Выручка от прочих работ, услуг

Выручка от аренды помещений 32298,82 тыс. руб.

Выручка от возмещения коммунальных услуг 1177,27 тыс. руб.

Строка010 Ф2 57380,55 тыс. руб.

Итого выручка от продажи работ и услуг, оборудования за 2014 год составила 65489,69 тыс. руб.

Внереализационные доходы: 5649,85 тыс. руб.

Себестоимость выполненных работ и услуг 56862,46 тыс. руб.

Участие исполнителя в выполнении бюджетных контрактов в т.ч. 935,00 тыс. руб.

Прочие расходы, в т.ч. облагаемые 6544,39 тыс. руб.

Необлагаемые 4322,71 тыс. руб.

Валовая прибыль 518,08 тыс. руб.

Убыток до налогообложения -376,46 тыс. руб.

Начислен налог на прибыль бюджету в 2014 г 477,02 тыс. руб.

Чистый убыток -853,49 тыс. руб.

Чистые активы 0389,00 тыс. руб.

Часть прибыли перечисленная в федеральный бюджет 158,00 тыс. руб.

Все результаты хозяйственной и финансовой деятельности предприятия отражаются в отчетной документации, которая ранее называлась «отчетом о прибыли и убытках». На сегодняшний момент этот документ именуются в системе бухучета как «отчет о финансовых результатах» по форме № 2 (согласно ОКУД 0710002). Основной унифицированный бланк утвержден Приказом Министерства финансов 22 июля 2003 года за №67Н, в последующем некоторые изменения были внесены 02 октября 2010 года Приказом № 66Н.

Отчет о результатах – это свод всех основных значимых показателей за определенный период деятельности предприятия. Документ схож по своей сути с балансом, однако имеет отличие. Состоит оно в том, что суммы показателей указываются нарастающим итогом. Внесением данных в отчет занимается, как правило, только главный бухгалтер предприятия.

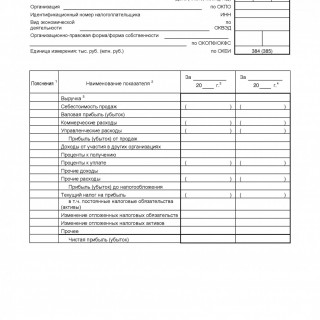

Заполнение формы

Образец заполнения формы отчета о финансовых результатах

Перед заполнением установленной формы необходимо рассчитать несколько специальных показателей, а именно:

Основные разделы документа отражают группы показателей, характеризующие результаты движения средств в части доходности и затрат. Перечень сгруппирован по видам информации:

Отчетом о финансовых результатах в большей степени пользуются в своей деятельности экономисты. При анализе деятельности компании за определенный период данный документ является наилучшей наглядной демонстрацией итоговых результатов. Финансисты с помощью полученных данных проводят подробный анализ прибыли и убытков. Детальное рассмотрение сведений позволяет выявить характер и последствия убытков, а также причин, их вызвавших.

Подобные исследования представляют собой основу для составления краткосрочных и долгосрочных прогнозов на будущее, помогают скорректировать действия и стратегии предприятия в целом, и по отдельным направлениям деятельности. Отчет о финансовых результатах может быть представлен органам налогового надзора, государственным службам статистики, финансовым учреждениям, а также потенциальным инвесторам для оценки степени платежеспособности и уровня доверия к компании как к партнеру по бизнесу.

Поделитесь с коллегами:

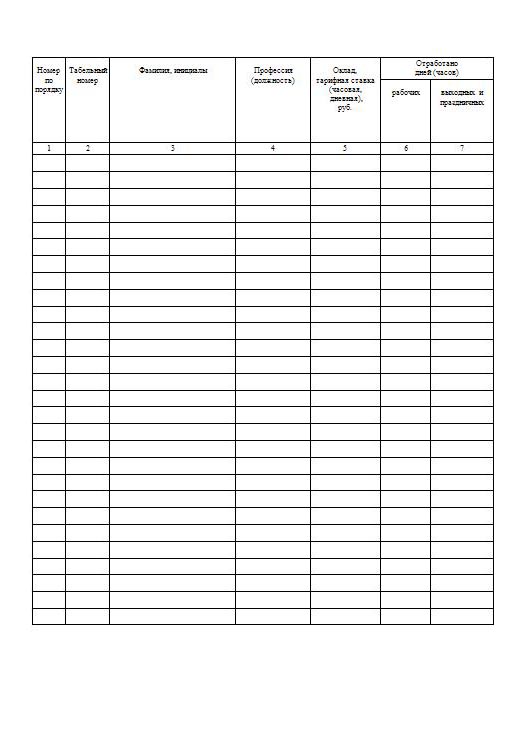

Одним из видов бухгалтерской документации любого предприятия является ведомость на выдачу заработной платы рабочим и служащим.

В зависимости от структуры производства, она может быть составлена единой по всем работающим на предприятии, или состоять из нескольких частей, для каждого подразделения отдельно.

Для ее составления, в качестве источника информации, берутся индивидуальные ведомости расчета заработной платы каждого работающего или общие расчетные ведомости на весь штат работников, в которые включено фактически отработанное время, количество произведенной продукции и прочие показатели.

Формы ведомости на выдачу заработной платыДля того чтобы не возникало неразберихи, и было легче вести учет бухгалтерских расходов, Госкомстатом России в 2004 году (5 января) было издано постановление о создании единой, унифицированной формы ведомости на выдачу заработной платы. Это форма Т-53.

Ведомость Т-53, заполненная по этой форме, содержит сведения только о сумме, которую работник должен получить на руки.

Полный механизм расчета заработной платы, включающий начисленную сумму, удержанный подоходный налог и прочие отчисления, содержится в расчетно платежной ведомости бланк Т-51.

Существует еще один вид ведомости – расчетно-платежная форма Т 49.

В нее включены все начисленные и удержанные суммы, а также графа, в которой указана сумма к выдаче.

Она предназначена для одновременного начисления и выдачи заработной платы. При ее использовании отпадает необходимость в составлении расчетной (Т 51) и платежной (Т 53) ведомостей.

При выдаче заработной платы перечислением на банковскую кредитную карточку, оформляется только расчетная ведомость Т 51 и общее платежное поручение на полную сумму зарплаты.

Эти документы передаются в банк, сотрудники которого сами перечисляют деньги на карточку каждому работнику.

Если заработная плата перечисляется на банковские расчетные счета работников, то оформляется платежное поручение на каждого из них, которые также передаются в банк вместе с расчетной ведомостью.

Ведомость на выдачу заработной платы не дублируется.

Это должен быть единственный экземпляр, имеющий порядковый номер, под которым она заносится в специальный журнал регистрации ведомостей (бланк Т-53а).

Журнал регистрации ежегодно заводится новый. Срок его хранения – 5 лет

Перед началом денежных выплат оформляются приходный и расходный кассовые ордера, в которых указывается полная сумма, предназначенная для выплаты зарплаты. Они нумеруются и на них проставляется дата.

Что содержит платежная ведомостьТитульный лист.

В него включено:

После того, как все денежные суммы будут выплачены, кассир подводит итог и подписывает ведомость.

Кто подписывает платежную ведомостьПосле составления, ведомость должна быть проверена на соответствие начислениям в расчетной ведомости.

Это выполняется главным бухгалтером предприятия, который первым подписывает платежный документ, подтверждая этим правильность его составления.

Затем ведомость должен подписать руководитель предприятия, давая разрешение на выплату денежных средств.

В случае если руководитель находится в командировке или на отдыхе, платежный документ подписывается его заместителем или другим доверенным лицом, с правом подписи финансовых документов.

По окончанию выплаты заработной платы, ведомость подписывает кассир, подтверждая, что все выплаты были произведены правильно, и бухгалтер.

Как заполняется ведомость на выплату зарплаты (форма Т-53)Заполняем титульный лист.

В верхней части указываем название предприятия (учреждения). При необходимости указываем название подразделения (участка, отдела).

Заполняем графы кодов по ОКУД и ОКПО, проставляем номер корреспондирующего счета (зарплатный счет — Д70).

Далее идет строка « В кассу для оплаты в срок». Здесь необходимо указать дату начала выдачи денег. Дата окончания выдачи – через три дня после ее начала.

В следующей строке указывается полная сумма заработной платы, предназначенная для выплаты всем работникам предприятия, включенным в ведомость.

Ее записывают прописными буквами. Первая цифра всегда пишется с заглавной буквы. Копейки указываются в цифрах.

Далее записывается должность, фамилия и инициалы лица, дающего разрешение на выдачу заработной платы. В этой же строке он должен расписаться.

На строке чуть ниже, проставляет свою подпись бухгалтер (с полным указанием фамилии и должности). Под этой строкой записывается дата составления документа.

Дата заполнения и сроки выдачи заработной платы дублируются перед началом табличной части. Здесь же указывается период, за который производится выплата заработной платы.

Заполняем таблицу ведомости, согласно приведенному образцу:

В графе «Подпись за получение денег» пишется «депонирована» в случае, если работник по какой-либо причине (например, в случае болезни и пр.) не получил начисленную ему сумму, в отведенные для выдачи заработной платы сроки.

В графе «Примечание» указывается вид документа, который кассир может запросить у получателя денег.

Например, у нового работника, пришедшего за зарплатой в первый раз, кассир имеет право потребовать предъявить паспорт.

При получении зарплаты другим лицом, в отсутствии работника, должна быть предъявлена доверенность на получение означенной суммы. В остальных случаях, в этой графе ставится прочерк.

Обязательное требование: в таблице не должно быть незаполненных граф

Денежная сумма должна быть вписана вплотную к вертикальной черте с левой стороны.

Если на предприятии большое количество работающий, ведомость может состоять из нескольких листов.

Под таблицей есть строка «Количество листов». В ней указывается, из скольких листов состоит ведомость.

После того, как все денежные суммы будут выплачены, кассир подводит итог.

Выплаченная сумма записывается (рубли – прописью, копейки – цифрами) в соответствующей строке. Все не выплаченные суммы подсчитываются и заносятся в строку «Депонированная сумма».

В следующей строке записывается фамилия и инициалы кассира, который производил денежные выплаты. Он ставит свою подпись.

На строке чуть ниже проставляется номер расходного ордера и дата его оформления.

Затем ведомость проверяется бухгалтером и заверяется в соответствующей строке.

По окончанию выплат, платежная ведомость, приходный и расходный ордера подшиваются, и бухгалтер отправляет их на хранение.

Не выплаченные суммы могут храниться в кассе не более пяти дней. По истечению этого срока они должны быть возвращены в банк.

Одновременно с выплатой заработной платы, работники бухгалтерии обязаны выдать работнику расчетный листок, в который включены следующие сведения:

Недостаток платежной ведомости по форме Т-53 в том, что в ней не соблюдается конфиденциальность

Все сотрудники видят, кто и сколько получает, в том числе открыты и заработные платы руководящего звена.

А это нередко приводит к недовольству и возникновению конфликтных ситуаций. Защитить от этого, призвана новая система денежных расчетов – посредством банковских карт.

Оплата зарплаты на банковские карточки

При переводе выплаты заработной платы на банковские кредитные карточки, заполняется расчетная ведомость по форме Т 51 на электронных носителях. При этом в ней должны быть указаны все необходимые реквизиты:

Рекомендации в развернутом виде, как оптимально использовать проект по перечислению заработной платы сотрудникам на карточки, содержит программа

1С: Предприятие 8.2;

в базовой конфигурации: Бухгалтерия предприятия (ред.2.0).

Неплохую помощь может оказать справка «Импорт/экспорт операций по лицевым счетам сотрудников», найти которую можно на странице обработки, в нижней правой части, под символом «?».

Согласитесь, бухгалтер — профессия требующая особого внимания. Сколько нужно знать различных тонкостей в ведении финансовой отчетности, как правильно вычислить каждый экономический показатель, а также всегда быть в курсе изменений в законодательстве, чтобы не допустить ошибки в итоговых документах.

Отчет о финансовых результатах (форма 2) — один из основных документов годовой отчетности, которая показывает результат деятельности предприятия (прибыль или убытки). До 2012 года такая форма отчетности носила название «Отчет о прибылях и убытках», а потом получила свое нынешнее название. На английском языке название отчета Statement of Financial Performance .

Данная форма отчета применяется как в России, так и в Украине.

Структура отчета о финансовых результатахЦель данного отчета — дать характеристику финансовым результатам работы фирмы и определить итог годовой хозяйственной деятельности — прибыль или убытки. Но это довольно кратко: сам отчет детально показывает какие затраты и доходы были у предприятия в годовом периоде. Его структура состоит из доходной и расходной частей и предоставляет возможность бухгалтеру и руководителю после формирования оценить взаимосвязь полученных показателей с прогнозными, проследить их динамику, а также произвести анализ, — вообщем сделать аналитические выводы по деятельности предприятия.

В Форме 2 отображаются данные по следующим показателям:

А также справочная информация, которая содержит пояснения к порядку составления данной формы.

В тему: ФЗ 129 о бухгалтерском учете последняя редакция 2016 скачать

Контрольные соотношения баланса и отчета о финансовых результатах?Контрольные соотношения зачастую используются при камеральных проверках налоговыми органами. Камеральная проверка — это проверка поданной финансовой отчетности налогоплательщика. Ее цель — найти не только математические ошибки в поданных документах, но и исключить хитрый умысел некоторых налогоплательщиков уйти от уплаты налогов. По факту выявления нарушений в заполнении бухгалтерских документах налоговые органы в праве потребовать предоставить им пояснительную записку к выявленным несоответствиям.

Проводить внутренний контроль и аудит правильности заполнения бухгалтерской отчетности имеет право и само учреждение, дабы проверить корректность работы ответственных сотрудников и застраховать себя от возможных неприятностей в будущем.

Чтобы не вызвать подозрения у налоговых органов и подавать только правильно оформленные документы, познакомимся с некоторыми нюансами и несоответствиями показателей в бухгалтерском балансе и форме 2.

Как сверить баланс и отчет о финансовых результатах?Бухгалтерский баланс и форма 2 — основные документы годовой финансовой отчетности. Различия их в том, что баланс показывает финансовое состояние на конкретную дату, а отчет характеризует деятельность за конкретный промежуток времени (прошедший год) по тем же показателям.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Различия в заполнении этих двух форм: в балансе показатели отображаются с начала деятельности, а в отчете — за определенный период (чаще за год). Разберем на примере такого показателя как Нераспределенная прибыль (убыток). Очень часто эти суммы не совпадают: в балансе в строке данного показателя стоят данные на момент отчетности, но с начала хозяйственной деятельности предприятия, а в форме 2 — тождественный показатель Чистая прибыль указывается за конкретный отчетный период (год). Сумма Нераспределенной прибыли (убытка) конец отчетного периода должна быть равна сумме этого показателя на начало отчетной даты плюс данные по Чистой прибыли из Формы 2.

В тему: Как объявить о банкротстве физических лиц с 1 октября 2015 года?

ООО «Ромашка», отчетный период 2015 год. Показатель Нераспределенная прибыль составила 25000 рублей на 01.01.2015 года.

В форме 2 Чистая прибыль за 2015 год составила 15000 рублей.

На 31.12.2015 года в бухгалтерском балансе в строке Нераспределенная прибыль должно быть указано 40000 рублей (25000+15000).

Как заполнить отчет о финансовых результатах: пошаговая инструкцияДля правильного заполнения отчетной документации необходимо уметь рассчитывать экономические показатели, в форме 2 их достаточно много и каждому присвоен индивидуальный код.

Итак, отчет о финансовых результатах как заполнять по строкам и последовательность такого заполнения.

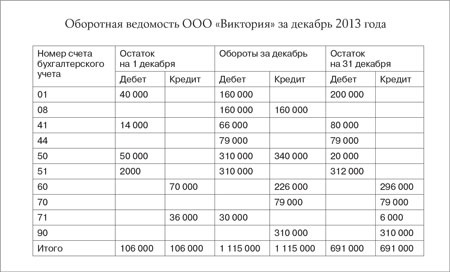

Для расчета экономических показателей деятельности субъектов предпринимательства и заполнения отчета данные берем из бухгалтерского баланса и оборотно-сальдовой ведомости.

Начнем заполнение отчета построчно:

В тему: Дарственная на квартиру между близкими родственниками образец 2016

Данные за отчетный период должны быть сопостовимы цифрам за такой же период прошлого года.

Сегодня заполнение Формы №2 доступно и в формате электронной таблице, в которой используются формулы методики расчета данных для того, чтобы можно было быстро посчитать тот или иной показатель. Для этого главное знать, какие данные куда следует отнести. Сам же отчет оформляется в ворде для сдачи в налоговые органы.

Форма 2 отчет о финансовых результатах 2016 бланк образец заполненияЕсли вы пишете реферат, делаете задание или работаете над дипломом, и кроме теории в вашей работе необходимо еще добавить несколько практических моделей по заданной теме, то форму отчета о финансовых результатах ( ОКУД 0710002) и образец его заполнения можно скачать по следующей ссылке:

По любым вопросам обращайтесь к нашим юристам через данную форму!