Рейтинг: 5.0/5.0 (1930 проголосовавших)

Рейтинг: 5.0/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

Срок сдачи РСВ-1 ПФР за 1 квартал 2015 года изменился. Теперь отчетность в Пенсионный фонд нужно сдать в бумажном виде до 15 мая, а в электронном виде - не позднее 20 мая. В этой статье рассмотрим образец заполнения РСВ-1 2015.

Срок сдачи РСВ-1 ПФР за 1 квартал 2015 года изменился. Теперь отчетность в Пенсионный фонд нужно сдать в бумажном виде до 15 мая, а в электронном виде - не позднее 20 мая. В этой статье рассмотрим образец заполнения РСВ-1 2015.

Сроки сдачи РСВ-1 в 2015 году

Для плательщиков взносов, предоставляющих РСВ-1 на бумаге, срок сдачи в 2015 году остался прежним – до 15-го числа второго календарного месяца, следующего за отчетным периодом. Что же касается налогоплательщиков, отчитывающихся в электронном виде, срок сдачи продлили до 20 числа, т.е. представлять отчетность РСВ-1 за 1 квартал 2015 нужно:

- на бумажных носителях - до 15 мая 2015 года включительно;

- в электронном виде - до 20 мая 2015 года включительно.

Если численность сотрудников на предприятии превышает 25 человек, РСВ-1 ПФР сдается только в электронном виде с электронной подписью (изменения статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ, внесенные Федеральным законом от 28.06.2014 № 188-ФЗ).

Новая форма РСВ-1 ПФР утверждена Постановлением Правления ПФР России от 16.01.2014 № 2п. Данная форма должна быть проверена. Правила проверки утвердили распоряжением ПФР от 04.03.14 № 88р. Программа проверки менялась несколько раз в течение отчетного периода, в связи с чем, в программе ПФР были обнаружены нестыковки, которые инспекторы требовали пояснить. Пояснения составляются в произвольной форме.

Перед сдачей отчетности РСВ-1 необходимо сделать сверку с Пенсионным фондом. Это можно сделать через интернет через Кабинет плательщика на сайте pfrf.ru. Данные об оплатах берем из справки о платежах. Если ваши данные и данные в вашей карточке налогоплательщика не совпадают, ПФР не примет отчет, поскольку программа проверки выдаст ошибку.

При сдаче отчета РСВ-1 в ПФР налогоплательщики могут скачать программу для подготовки отчетности на сайте фонда в разделе «Бесплатные программы для работодателей». К тому же, не забудьте обновить свои бухгалтерские программы и проверочную программу «CheckPFR».

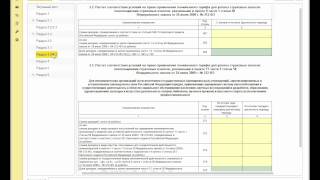

Какие листы обязательно сдавать в ПФР? Это титульный лист, разделы 1 и 2.

Раздел 2 сдержит информацию о взносах по обычным тарифам (подразд. 2.1) и дополнительным (подразд. 2.2–2.4). Если в компании нет работников, безопаснее сдать данные разделы, поскольку Порядок сдачи отчета ПФР, утвержденный постановлением Правления ПФР от 16.01.14 № 2п, четко не оговаривает, что пустые разделы можно не сдавать.

Раздел 3 заполняют компании, работающие на пониженном тарифе. Причем, заполнять свой подраздел компании должны в зависимости от своего объекта налогообложения (льготники УСН, СМИ и пр.). Нужно ли сдавать все подразделы, предназначенные для других льготников? Этого делать необязательно, поскольку фонды принимают расчет, даже в случае, когда не заполнены все подразделы.

Раздел 6 РСВ-1 предназначен для компаний, которые своим работникам и подрядчикам начисляли в первом квартале вознаграждения. Сведения данного раздела заполняются на каждого сотрудника отдельно. Если данный раздел не заполнен, записывать прочерки или нули не нужно – строчки останутся пустыми.

Титульный лист новой формы РСВ-1 ПФР упростили в заполнении. Теперь не нужно указывать адрес регистрации и коды (ОГРН, и ОКАТО, ОКТМО). К тому же код отчетного периода теперь пишется одной цифрой, а не двумя, как раньше (например, отчет за первый квартал - 3 вместо 03).

Взносы теперь показывают в одной строке без разделения на накопительную и страховую части. Инспекторы фонда сами их делят на разделы.

При заполнении раздела 2.1 нужно обратить внимание на то, что базу и начисленные взносы не нужно будет делить по возрасту работников и выделять отдельно взносы за иностранцев.

Образец заполнения раздела 2 РСВ-1 скачать

Образец заполнения раздела 1 формы РСВ-1 скачать

Пример заполнения индивидуальных сведений в РСВ-1 раздел 6 скачать

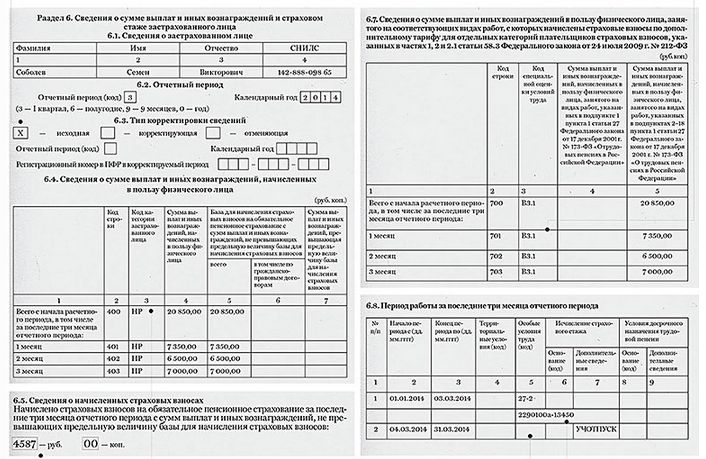

В раздел 6 РСВ-1 вносится информация о выплатах и стаже по каждому работнику. Они заполняются на двух листах в отдельном разделе 6 РСВ-1.

Помимо этого, в раздел 6 вносятся данные по всем сотрудникам, с которыми компания заключила трудовой договор. Даже если в данном отчетном периоде сотрудника не было выплат, данный раздел все равно заполняется. Так, например, если сотрудница находилась в декретном отпуске весь квартал, в графах 2 и 3 подраздела 6.8 надо записывается стаж, а в графе 8 код «ДЕКРЕТ».

В индивидуальные сведения оплаченные взносы не вносятся, а только начисленные - подраздел 6.5.

Работник, который состоял в штате организации и был одновременно подрядчиком, заполняется один раздел 6. Причем вознаграждение подрядчика выделяется из общей базы по взносам в графе 6 подраздела 6.4. а период работы по договору ГПХ показывается отдельной строкой в подразделе 6.8 и в графе 7, где нужно записать «ДОГОВОР» или «НЕОПЛДОГ» (п. 43.1 Порядка № 2п). В данном случае периоды стажа по трудовому договору и договору подряда могут пересекаться.

Компания имеет право оплачивать страховые взносы по дифференцированным тарифам (0-8%) для сотрудников, чьи условия труда согласно проведенной аттестации были признаны вредными или опасными. Если с момента прошлой аттестации прошло более 5 лет, или результаты аттестации были признаны оптимальными для работы, то с доходов таких сотрудников надо начислить взносы по фиксированным тарифам - 4 и 6% и заполнить в подразделах 2.2 и 2.3, а по дифференцированным - в подразделе 2.4.

При этом в подразделе 2.4 надо ставим Х в поле «Результаты аттестации рабочих мест» и выбираем код основания: 1 или 2 в зависимости от того, к какому типу относится сотрудник. Затем заполняем суммы страховых взносов с разбивкой по классам в таблице 3.1, 3.2 и т. д. В случае, когда сотрудник относится сразу к двум спискам и компания платит взносы по дифференцированным тарифам, нужно заполнить два раздела 2.4.

Подраздел 6.7 заполняется на всех работников, по которым компания начисляет дополнительные взносы. Нововведение для этой категории граждан – необходимо ставить коды условий труда, которые присваиваются на основании результатов аттестации или оценки. К примеру, ВЗ.1 трактуется так: класс условий труда вредный, подкласс 3.1. Данный код предполагает тариф, равный 2 %. Это правило применимо для дифференцированных тарифов. Для фиксированных тарифов (4 и 6%) данное поле не заполняется.

В графах 4 и 5 подраздела 6.7 заполняются только выплаты, облагаемые дополнительными взносами. К примеру, если сотрудник весь месяц находился в учебном отпуске, дополнительные взносы также не начисляются за этот месяц, и графы 4 или 5 подраздела 6.7 остаются пустыми. Но в случае, если сотрудник частично работал, страховые взносы нужно заплатить и с зарплаты, и с отпускных (письмо Минтруда России от 29.05.13 № 17–3/877), а средний заработок за период учебного отпуска внести в подраздел 6.7.

Подраздел 6.8 предназначен для периодов стажа, отличающиеся по условиям труда. В графу 5 подраздела 6.8 пишется код особых условий труда (к примеру, для работ по списку 2 - 27–2). Код основания для периодов, которые не входят в страховой стаж (учебный отпуск и др.), не включается в отчет. Если в компании работают сотрудники из списка 1 или 2. в дополнительной строке в графе 5 подраздела 6.8 пишется код позиции списка льготных профессий.

При обнаружении ошибок в ранее сданной отчетности РСВ-1, компания обязана подать уточненку. Для того, чтобы избежать штрафа за занижение взносов, перед сдачей уточненки необходимо произвести оплату доначисленной разницы взносов и пени за просрочку платежа (п. 1 ст. 17 Федерального закона от 24.07.09 № 212-ФЗ). На практике фонды принимают уточненный отчет РСВ-1 ПФР только до 1-го числа третьего календарного месяца, следующего за отчетным периодом (письмо ПФР № HII-30-26/795I от 25.06.14). Если компания не представила уточненку в этот срок, она вправе исправлять ошибку в следующем расчете, причем отразить доначисленные взносы нужно в строке 120 раздела 1 расчета с расшифровкой в разделе 4.

За данную погрешность фонд не вправе начислить штрафы (письмо ПФР № НП-30-26/14991 от 20.11.14).

Таким образом, чтобы не было штрафов при сдаче уточненки, необходимо:

- доплатить доначисленную разницу по взносам, отраженным в строке 120, и сумму пени за просрочку платежа;

- успеть исправить ошибку до того момента, как ее обнаружил фонд.

Если фонд обнаружит нарушение раньше компании, он начислит штраф. Штраф определяется только от суммы недоплаченной разницы. Если у компании на момент сдачи уточненки возникла переплата, оснований для штрафа у компании нет.

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

![]() Крайний срок сдачи РСВ-1 за 2 квартал 2015 года (полугодие) — до 17 августа 2015 года в бумажном виде и до 20 августа 2015 года в электронном виде. Нарушение этих сроков грозит наложением штрафов.

Крайний срок сдачи РСВ-1 за 2 квартал 2015 года (полугодие) — до 17 августа 2015 года в бумажном виде и до 20 августа 2015 года в электронном виде. Нарушение этих сроков грозит наложением штрафов.

Новая форма РСВ-1 за 2 квартал 2015 года в мае была зарегистрирована в Минюсте. В документе появилось несколько граф. Эти и другие изменения отчета в ПФР за 2 квартал 2015 года будут рассмотрены ниже. Также в нижней части страницы читатель может бесплатно скачать бланк отчета в ПФР за 2 квартал 2015 (полугодие).

Отчет в ПФР за второй квартал 2015 года объединяет два вида данных. А именно:

Страховые взносы за 2 квартал 2015 года в форме РСВ-1 необходимо указывать единой суммой, не выделяя накопительную и страховую часть. В подразделе 2.4. отражаются особенности уплаты страховых взносов по дополнительным тарифам. Кроме того, в форме РСВ-1 отражаются сведения о страховых взносах в течение 2010–2013 годов, в том числе остаток задолженности на начало 2014 года, погашение задолженности и ее остаток на конец отчетного периода.

Разделы расчета РСВ-1Новая форма РСВ-1 за 2 квартал 2015 года включает титульный лист и шесть разделов. Заполнять титульный лист, а также 1 и 2 разделы должны все организации.

Заполнять 3 раздел должны организации, применяющие пониженные тарифы страховых взносов.

В 4 раздел вносятся данные о доначисленных страховых взносах, которые отражаются в 120 и 121 строках 1 раздела формы РСВ-1 .

В раздел 5 вносятся данные о выплатах и прочих вознаграждениях, которые были начислены за деятельность в студенческом отряде по гражданско-правовым и трудовым договорам.

В раздел 6 вносятся индивидуальные сведения по каждому работнику.

Предлагаем вниманию читателей образец заполнения отчета в ПФР за 2 квартал 2015 года (полугодие).

Титульный лист расчета РСВ-1Титульный лист формы РСВ-1 содержит следующую информацию:

Новая форма РСВ-1 за 2 квартал 2015 года содержит поле «Причина увольнения». В это поле необходимо внести код причины представления уточненной формы РСВ-1. А именно:

Все уточнения представляются по тем формам, которые действовали в тех периодах, за которые выявлены ошибки. Согласно новым требованиям, все уточнения должны сопровождаться документами персонифицированного учета, которые также следует подавать по формам, действовавшим в те периоды, за которые выявлены ошибки.

Теперь предлагаем рассмотреть особенности заполнения отдельных разделов и подразделов формы.

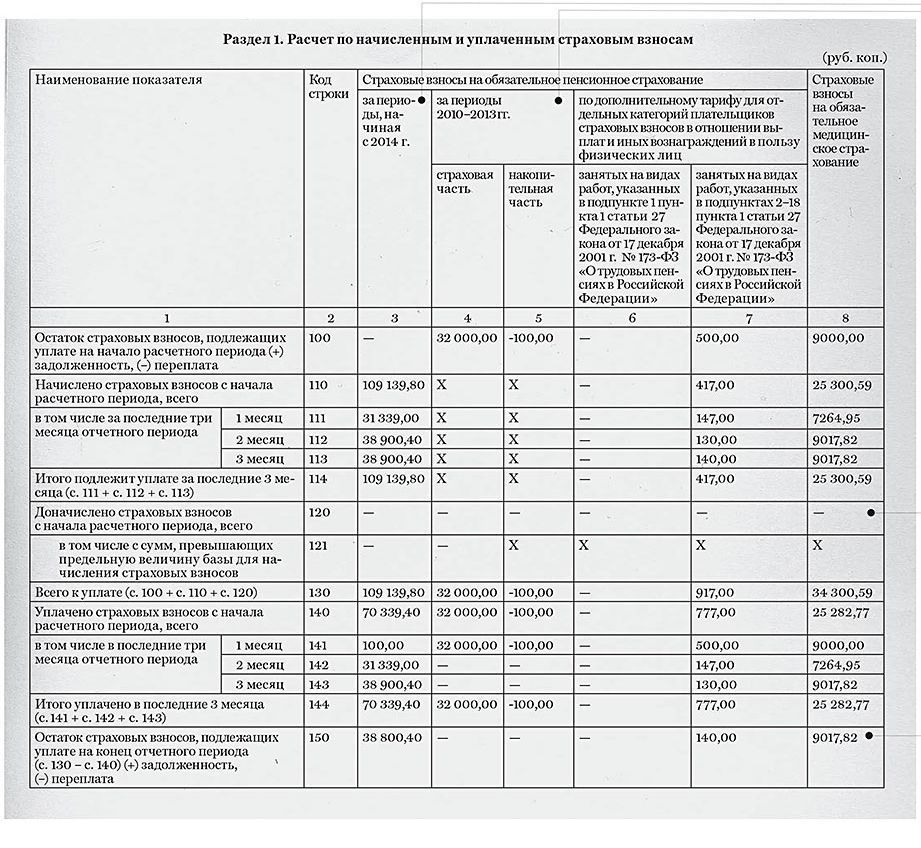

Раздел 1 расчета РСВ-1В этот раздел вносятся данные о начисленных и уплаченных страховых взносах, а также суммы задолженности на конец отчетного периода и начало года.

В этом разделе следует отдельно выделять пенсионные взносы, начисленные и уплаченные в периоды 2010–2013 годов, разделяя их на 4 и 5 графу — страховую и накопительную части, соответственно.

Пенсионные взносы, начисленные в период с 2014 года, вносятся в 3 графу. Медицинские взносы и взносы по дополнительным тарифам вносятся в графы 6, 7 и 8.

Пенсионные взносы не делятсяНачиная с 1 января 2014 года, был изменен алгоритм расчета пенсионных взносов. Теперь не нужно делить взносы на страховую и накопительную части.

Распределением взносов на две части теперь занимаются сотрудники ПФР. А организациям теперь следует указывать страховые взносы единой суммой.

Данные о взносах за 2010–2013 годыКак было сказано выше, в графы 4 и 5 раздела 1 вносятся данные о взносах за период 2010–2013 годов. А именно:

В этот раздел вносятся сведения о начисленных вознаграждениях и страховых взносах. В состав этого раздела входят следующие подразделы:

2.1 «Расчет страховых взносов по тарифу» — заполняется всеми страхователями;

2.2 «Расчет страховых взносов по дополнительному тарифу…» — заполняется в том случае, если кто-то из сотрудников занят на вредных работах;

2.3 «Расчет страховых взносов по дополнительному тарифу…» — заполняется в том случае, если кто-то из сотрудников занят на тяжелых производствах.

Если в отчетном периоде страховые взносы начислялись более чем по одному тарифу, то этот раздел необходимо заполнить столько раз, сколько тарифов было применено.

Показатели раздела 2 поясняют образование начисленных сумм страховых взносов. Подраздел 2.1 не содержит разделения сумм пенсионных взносов в зависимости от возраста работников. Дело в том, что организации в 2015 году начисляют и уплачивают пенсионные взносы исключительно на страховую часть трудовой пенсии.

Подразделы 2.2, 2.3, 2.4 содержат данные о взносах, которые были начисленны по дополнительным тарифам.

Подразделы 2.2, 2.3 должны заполнять организации, уплачивающие в 2015 году взносы по фиксированным тарифам 6% или 9%.

Ставка дополнительного тарифа зависит от следующих факторов:

Этот подраздел содержит строки, в которые вносятся сведения по расчету взносов на обязательное пенсионное страхование. Суммы взносов не делятся на накопительную и страховую части. Еще одним нововведением стала отмена лимита по медицинским взносам. Они теперь должны уплачиваться с любых доходов. В связи с этим раздел по медицинским взносам новой формы РСВ-1 не содержит строки для занесения суммы выплат, превышающих предельное значение.

В этом подразделе должны быть отражены суммы взносов, начисленных по обычным тарифам. Если на протяжении отчетного периода страховые взносы начислялись лишь по одному тарифу, этот подраздел заполняется только один раз. Если на протяжении отчетного периода взносы начислялись по разным тарифам, подраздел должен быть заполнен отдельно по каждому тарифу. Таким образом, в расчет должно быть включено ровно столько отдельных страниц с подразделом 2.1, сколько использовалось тарифов.

Этот подраздел содержит два блока сведений:

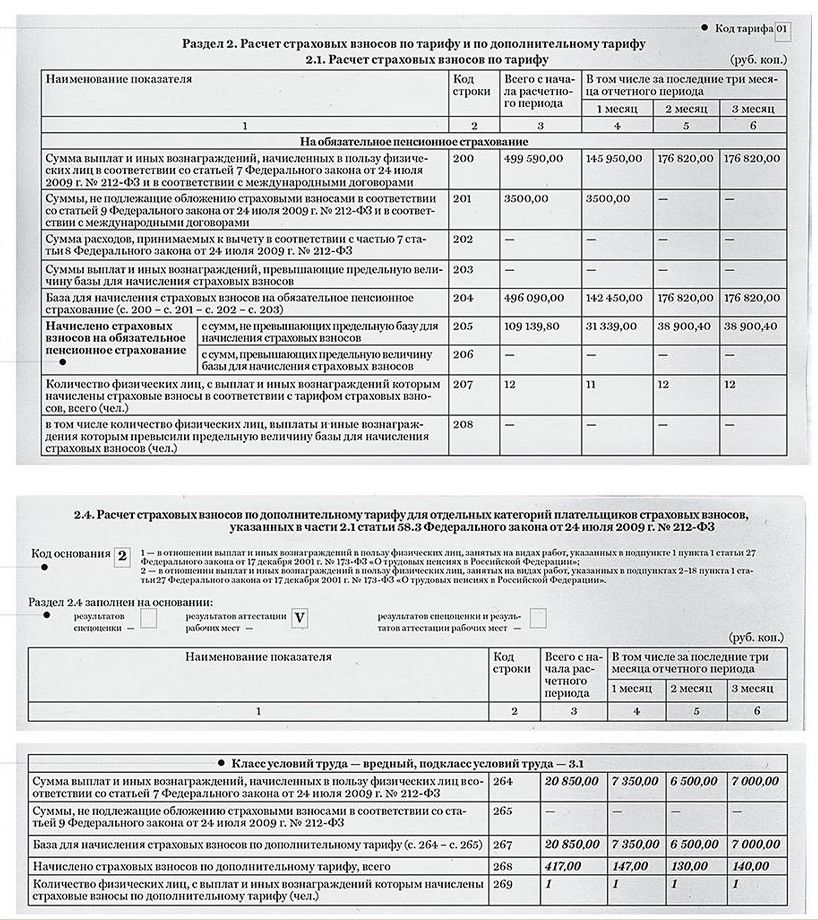

Блок «На обязательное пенсионное страхование» содержит строки 200–208. В каждую строку включены четыре графы, имеющие следующее назначение:

Блок «На обязательное медицинское страхование» содержит строки 210–215. В каждую строку включены четыре графы со следующим назначением:

В подраздел 2.2 вносятся данные о суммах вознаграждений и взносов, начисленных по дополнительным тарифам работникам, имеющим право на получение досрочной пенсии и занятым на вредных производствах, а именно:

Подраздел 2.2 должны заполнять следующие организации:

Этот подраздел содержит данные о суммах вознаграждений и взносов по дополнительным тарифам работников, имеющих право на получение досрочной пенсии и работающих в тяжелых условиях. К таким работникам, в том числе, относятся:

Этот подраздел заполняют организации в тех же случаях, что и подраздел 2.2.

Если работники организации заняты на опасных или вредных работах и имеют право на получение досрочной пенсии, пенсионные взносы необходимо платить по дополнительным тарифам.

Подраздел 2.4 РСВ-1В этот подраздел вносятся страховые взносы по дополнительным тарифам, зависящих от класса условий труда:

Класс определяется на основании аттестации рабочих мест или специальной оценки условий труда, выполненных не более пяти лет до этого.

Если аттестация была проведена до 1 января 2014 года, и по ее результатам условия труда были признаны опасными или вредными, организация должна применять дополнительные тарифы страховых взносов, установленные для таких условий труда в результате специальной оценки.

Если работники организации заняты на работах двух видов, указанных в подпунктах 2–18 пункта 1 ст. 27 Закона № 173-ФЗ и в подпункте 1 пункта 1 ст. 27 Закона № 173-ФЗ. возникает необходимость заполнения двух подразделов 2.4.

Для отделения одного вида работ от другого, в верхней части подраздела 2.4 необходимо указать код основания. Для первого вида работ указывается код 1, для второго — 2.

Напомним, по результатам специальной оценки условия труда на рабочих местах могут быть признаны допустимыми или оптимальными. В этом случае выплаты работникам, занятым на этих рабочих местах, должны облагаться дополнительными страховыми взносами по нулевому тарифу. Данные о таких выплатах не вносятся в форму РСВ-1 .

Но если условия труда признаны допустимыми или оптимальными по результатам аттестации рабочих мест, то нулевые тарифы не применяются. В этом случае данные о выплатах должны быть внесены в подразделы 2.2 или 2.3.

Также следует указать основание заполнения подраздела 2.4. Выбрав символом «X» одно из следующих оснований:

3 Раздел заполняется организациями, имеющими право на применение пониженных тарифов. Изменения РСВ-1 за 2 квартал 2015 года (полугодие) затронули и этот раздел. Так РСВ-1 за 2 квартал 2015 содержит меньше подразделов в 3 разделе, чем было в предыдущей форме. А именно:

Законодательством определено лишь два случая, в которых страхователи должны заполнять 4 раздел отчета в ПФР за полугодие 2015. А именно:

В случае, если страхователем была самостоятельно обнаружена ошибка за прошлый год или переплачены взносы в текущем году, 4 раздел не заполняется. Вместо этого в ПФР сдается уточненный расчет.

В 1 графе ставится порядковый номер заполненной строки. Во 2 графе указывается основание доначисления. А именно:

В графы 4 и 5 вносится год и месяц, за которые были доначислены взносы. Месяц указывается числом (например, 02 — за февраль).

В графы 6 и 7 вносится сумма доначислений по пенсионным взносам.

В графы 8, 9 и 10 вносится сумма доначислений по пенсионным взносам в течение 2010–2013 годов, разбитая на три части: страховую, накопительную и по дополнительным тарифам.

В графы 11, 12 и 13 вносится сумма доначислений по дополнительным тарифам, разбитая на категории плательщиков взносов.

В графу 14 вносится сумма доначисления по взносам на обязательное медицинское страхование.

Раздел 5 РСВ-15 раздел должны заполнять страхователи, выплачивающие доходы студентам, работавшим в студотрядах. В соответствии с действующим законодательством, такие выплаты не облагаются взносами в ПФР. При этом должны быть соблюдены следующие требования:

Для получение вышеупомянутой льготы страхователь должен подать вместе с расчетом два документа:

В 6 раздел вносятся данные персонифицированного учета. О том, как оформлять этот раздел, вы можете из отдельной публикации на сайте tbis.ru.

Скачать бесплатно РСВ-1 за 2 квартал 2015 года (полугодие)По ссылке ниже можно бесплатно скачать бланк отчета в ПФР за 2 квартал 2015, а также порядок заполнения этой формы:

Напоминаем, что срок сдачи отчета в ПФР за 2 квартал 2015 года (полугодие) — до 17 августа 2015 года в бумажном виде и до 20 августа 2015 года в электронном виде. Нарушение этих сроков грозит наложением штрафов.

Схожие статьи по этой тематике Информация полезна? Расскажите друзьям и коллегам Комментарии![]()

Гарантированно получить юридическую консультацию можно, задав вопрос в форме в правом нижнем углу

Отменить Добавить комментарий![]()

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос в форме в правом нижнем углу.

Как открыть ИП самостоятельно, не прибегая к помощи посредников? Постараемся.

Когда человек принимает решение стать индивидуальным предпринимателем.

Начиная с 1 января 2014 года, по новым правилам налогоплательщики обязаны.

Где взять деньги

Расчитайте график расчета платежей по кредиту

Дают ли ипотеку ИП? Такой вопрос интересует очень многих индивидуальных.

Вопрос о том, как получить кредит для ИП без справок является очень актуальным.

Для того чтобы получить кредит на открытие малого бизнеса в России стоит.

Copyright © 2014 Твой Бизнес. Сайт для индивидуальных предпринимателей

Для отчета в Пенсионный фонд РФ в 2016 году необходимо применять новый бланк рсв-1. Что такое РСВ 1 ПФР, и каковы сроки сдачи данной отчетности?

Что такое РСВ 1?Унифицированный бланк РСВ-1 для ПФР утвержден соответствующим постановлением ПФР (№ 2п от 16.01.14 г.), поэтому заполняется всеми без исключения плательщиками страховых пенсионных взносов. Данный документ является главным среди бумаг персонифицированного учета.

Форма РСВ-1 ПФР: сроки сдачиКрайний срок сдачи РСВ 1 – 15 число второго месяца, следующего за отчетным периодом. Поскольку сдаётся такая отчетность каждый квартал, в 2016 году устанавливаются следующие сроки, до которых документ должен быть представлен в Пенсионный фонд:

На нашем сайте можно скачать бланк РСВ-1 ПФР 2016 г.:

Порядок заполнения рсв 1 за 2016 год остаётся прежним: таким же, как и в предыдущем, 2015 году. Оформлению подлежит титульный лист, а также все 6 разделов формы. Образец заполнения формы РСВ-1 можно скачать на нашем сайте:

Часто задаваемые вопросы:

Когда произошло последнее обновление формы РСВ-1?

Новый бланк по форме РСВ-1 будет представлен плательщикам страховых взносов к моменту сдачи отчетности за полугодие 2016 года. Это предусмотрено последним Постановлением Правления ПФ РФ № 194п от 04.06.2015 г.

В каком виде необходимо сдавать отчет в ПФР?

Законодательство Российской Федерации разрешает предоставлять форму РСВ-1 как на бумажном носителе, так и в электронной форме. Вместе с тем, с 2016 года компании, среднесписочная численность персонала которых превышает 25 человек, обязаны сдавать отчетность исключительно в электронном виде.

Что указывается в поле «тип корректировки»?

Данное поле заполняется при предоставлении уточненного Расчета: указывается причина его корректировки:

Куда вносить код ОКАТО?

Форма РСВ-1, действующая с 2016 года, не имеет полей Код по ОКАТО, ОГРН (ОГРНИП), а также адреса регистрации страхователя. Вносить эти данные не нужно.

Новая форма РСВ-1 на 2015 год для отчетности по страховым взносам работодателей введена в действие 16.01.2014 года Правлением Пенсионного фонда (Постановление № 2п). Данный документ объединяет сведения по начисленным взносам в ПФР и ФФОМС, данные персонифицированного учета и учитывает дифференциацию тарифов в зависимости от класса условий труда отдельных групп работников.

Нововведения в форму РСВ-1 с 2015 годаИзменения по отчетности предпринимателей во внебюджетные фонды коснулись порядка ее сдачи. Согласно Федеральному Закону № 406-ФЗ от 01.12.2014 года устанавливаются разные сроки для отправки документов в бумажном и электронном виде.

На подготовку стандартного отчета на бумаге по-прежнему отводится 1 месяц и 15 дней с момента окончания первого квартала, полугодия, 9 месяцев и по итогам года. Электронный документ можно отправить на 5 дней позже. При выпадении даты крайнего срока сдачи на выходной, он переносится на первый рабочий день.

Таким образом, РСВ-1 по новой форме в 2015 году должна быть сдана в печатном варианте:

Электронная отчетность должна быть отправлена по телекоммуникационным каналам связи до 24 февраля (за 2014 год), в текущем отчетном году – до 20 мая, 20 августа и 20 ноября.

Обязанность отчитываться через интернет вменяется работодателям, имеющим свыше 25 работников (ранее это ограничение распространялось на организации с численным составом персонала от 50 человек). Если на предприятии трудятся 25 человек и менее, разрешается подавать документы в ПФР на бумажном носителе.

Содержание формы РСВ-1Новая форма РСВ-1 ПФР включает следующие разделы:

Порядок заполнения новой формы РСВ-1 регламентирован Приложением 2 к Постановлению № 2п. Согласно этому документу, обязательны для оформления всеми организациями, зарегистрированными в качестве плательщиков в ПФР: титульный лист и 2 первых раздела формы. Если фирма за отчетный период применяла несколько тарифов, на каждый из них заполняется отдельный лист.

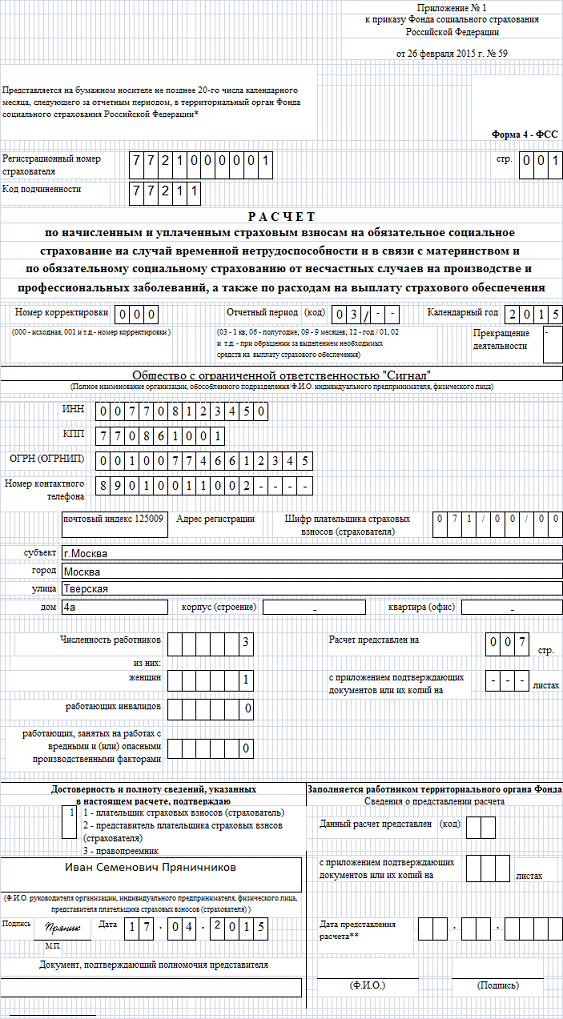

Оформление титульного листаНа титульном листе организация указывает следующие данные:

В табличную форму «Расчет по начисленным и уплаченным страховым взносам» вносятся суммы, исчисленные и переведенные в пользу внебюджетных фондов по пенсионному и медицинскому страхованию работников. Пенсионные взносы, оплаченные в период с 2010 до 2013 годы, при заполнении отчета необходимо подразделять на накопительную и страховую части и указывать в отдельных графах – 4 и 5. Начиная с 2014 года начисленные платежи заносятся единой суммой в столбец 3. Графы 6, 7 предназначены для взносов по дополнительным тарифам, 8 – для переводов в ФОМС.

По строкам распределяются суммы задолженностей (положительное значение), переплаты (со знаком «-»), доначисления на начало и конец отчетного периода.

РСВ-1: раздел 2Раздел 2 раскрывает показатели, на основании которых исчисляются страховые взносы:

Обязанность делать взносы по доптарифам возникает у организаций, которые по итогам аттестации рабочих мест, проведенной до 1 января 2014 года, но не более 5 лет назад, отнесли условия деятельности всех или отдельных групп сотрудников к 3 и 4 классу. С 2014 года определение степени вредности работы производится в результате специальной оценки условий труда.

Персонал, признанный работниками вредного (3 класс) и опасного (4 класс) труда, имеет право на досрочный выход на пенсию. Виды работ, которые могут быть отнесены к данной классификации, перечислены в законе № 173-ФЗ от 17.12.2001 года (ст. 1, пп. 1-18). При заполнении формы РСВ-1 ПФР в подразделах 2.2 и 2.3 приводятся расчеты страховой базы и взносов по доптарифам, а в 2.4 – их разбивка по подклассам труда: опасный (код 1) и вредный (код 2).

Данные персонифицированного учета (раздел 6)С начала 2014 года данные персонифицированного учета не подаются в виде отдельного отчета, а включены в бланк РСВ-1 новой формы. Раздел 6 заполняется на каждого из сотрудников по отдельности, то есть количество листов в этом разделе будет равняться количеству застрахованных лиц.

Сведения о выплатах работнику и его стаже содержат следующие поля:

При внесении персонифицированных данных необходимо указывать категории застрахованных лиц, перечень кодов которых приведен в Приложении 1 к Порядку заполнения формы РСВ-1 (Постановление Правления ПФР №2п). Каждая категория соответствует определенному страховому тарифу.

Готовые листы, относящиеся к разделу 6, группируются по типам корректировки и формируются в пачки размером до 200 штук. Данные о пачках фиксируются в разделе 2.5 документа. Число строк в табличной форме подраздела 2.5.1 должно отвечать количеству пачек с исходными данными, 2.5.2 – с корректирующими.

Бланк новой формы РСВ-1 вы можете скачать на нашем сайте, а при его заполнении обязательно руководствуйтесь Порядком, утвержденным Пенсионным фондом России.

Все, кто платит страховые взносы и выплаты своим подопечным, должны предоставить в свое отделение Пенсионного фонда новую единую форму РСВ-1. Кроме того, они должны сдать информацию о работниках, то есть индивидуальную отчетность.

Все, кто платит страховые взносы и выплаты своим подопечным, должны предоставить в свое отделение Пенсионного фонда новую единую форму РСВ-1. Кроме того, они должны сдать информацию о работниках, то есть индивидуальную отчетность.

Подробнее о данном документе, правилах и порядке его заполнения и пойдет речь в этой статье.

Что это за формаРСВ-1 расшифровывается как «расчет страховых взносов». Данные в форме касаются как начисленных, так и выплаченных взносов на страхование по пенсионным и медицинским статьям.

Таким образом, в бланке документа будет два типа сведений:

Следуя Федеральному закону № 212-ФЗ данную форму должны сдавать:

Что касается того, когда следует ее сдавать, то следует сразу отметить, что расчетный период в данном случае – это весь календарный год. Он делится на 4 периода – первый квартал (3 месяца), 6 месяцев (полгода), 9 месяцев, 12 месяцев (год). То есть, по форме РСВ-1 нужно отчитываться каждый квартал, но не обнуляя данные в каждом новом отчете, а добавляя их новыми. По окончанию года сдается итоговый отчет и данные обнуляются.

Существуют четкие сроки сдачи: форму необходимо сдать через месяц и 15 дней после отчетного квартала, то есть за 1 квартал ее нужно сдать до 15 мая, за второй – до 15 августа, за третий – до 15 ноября и за год – до 15 февраля.

Если предприятие закрывается, то все равно нужно сдать РСВ-1 для последнего отчетного квартала, а заявление о регистрации прекращения деятельности следует подать после ее сдачи. В случае, когда речь идет об адвокате или нотариусе, который занимался частной практикой, но решил прекратить деятельность, он должен сдать форму в течение двенадцати дней после принятия уполномоченным органом решения о прекращении деятельности.

Если вас интересует, как правильно сшивать документы нитками, ознакомьтесь с данным материалом.

Отчетный и налоговый периодОтчетный период в данном случае, как уже говорилось выше, выглядит очень просто – один квартал, отчет нужно сдать через месяц и 15 дней после отчетного квартала. Стоит лишь сказать, что организации, которые были созданы в середине года, все равно должны сдавать форму РСВ-1 в зависимости от времени, когда они были зарегистрированы и начали свою деятельность.

За несвоевременную подачу формы или ее неподачу с организации будут взысканы штрафы. Следуя статьям действующего законодательства, будет взят штраф – 5% от суммы выплат, которую необходимо было внести в фонд.

В данном случае берется расчет за каждый месяц, то есть 5% придется платить за каждый месяц, за который организация не отчиталась. Но сумма штрафа не должна быть менее ста рублей.

Если не сдать форму в течение 180 дней (календарных, а не рабочих) после окончания отчетного периода, штраф вырастет до 30%. Эта сумма вычисляется от общей суммы страховых выплат за весь период, за который организация не отчиталась. Также законодательством предусматривается взятие 10% от общего объема выплат, начиная со 181-го дня за каждый последующий месяц. Минимальная сумма штрафа в данном случае составляет тысячу рублей. Если вообще не сдавать эту форму, предприятие обязано будет выплатить все вышеперечисленные штрафы, все взносы и в случае банкротства закрыться.

Последние изменения в формеНововведения в 2015-2016 году выглядят следующим образом:

Здесь вы можете бесплатно скачать бланк формы и образец заполнения

Пошаговый порядок заполненияКак заполнять РСВ-1? Разберем все по шагам:

Тут имеется специальное поле, называемое «Тип корректировки». Оно предназначено для случаев, когда кто-то из сотрудников фирмы или специальной комиссии выявил ошибки в заполнении формы, и организация или ИП заново подает РСВ-1. В этом поле обозначают код уточнений:

Первая графа этого раздела отвечает за порядковый номер заполненной строки, а также за основание для начисления. Основания могут быть следующими:

Чтобы такая льгота была подтвержденной, ее необходимо подкрепить двумя документами:

Эти документы следует подавать вместе с остальными бумагами формы РСВ-1.

О том, как правильно составить документ в программе 1С — смотрите на видео:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: