Рейтинг: 4.1/5.0 (1934 проголосовавших)

Рейтинг: 4.1/5.0 (1934 проголосовавших)Категория: Бланки/Образцы

Акт о приеме-передаче объекта основных средств форма ОС-1 – это документ, на основании которого происходит передачи основных средств новому владельцу. Типовая форма ОС-1 применяется в отношении любого объекта, за исключением зданий и сооружений.

Бланк акта о приеме передачи основных средств форма ОС-1 – скачать в формате xls .

При приеме-передаче зданий заполняется типовая форма ОС-1а, а при передаче группы объектов – форма ОС-1б, порядок заполнения которых будет рассмотрен в других статьях. Скачать бланк и образец формы ОС-1а.

Образец заполненияИнструкция по заполнению формы ОС-1:

Получатель: реквизиты организации, получающей основное средство – наименование, ОКПО, адрес, контактные данные, банковские реквизиты, название структурного подразделения, в которое принимается объект по акту.

Сдатчик: аналогичные реквизиты организации сдатчика.

Основание для заполнения акта приема-передачи: номер и дата документа, на основании которого передается объект, например, договор купли-продажи или аренды, приказ или распоряжение руководителя.

Дата принятия к бухучету: день, когда объект вводится в эксплуатацию.

Счет: номер бухгалтерского счета, по дебету которого будет отражен ОС.

Акт: номер и дата заполнения бланка ОС-1.

Номера: указывается номер амортизационной группы, к которой относится основное средство, инвентарный и заводской паспортный номер.

Государственная регистрация прав на недвижимость: заполняется, если права на объект должны быть государственно зарегистрированы.

Объект ОС: наименование, модель и кратко назначение передаваемого объекта.

Место нахождения в момент приема-передачи: название организации, где находится ОС в момент передачи.

Изготовитель: название организации, изготовившей ОС.

Участники долевой собственности: заполняется, если объект имеет несколько собственников, указывается доля каждого.

Иностранная валюта: заполняется, если цена на основное средство выражена в иностранной валюте.

Заполнение второй страницы бланка ОС-1:

Заполняется на объекты основных средств, уже бывшие в эксплуатации. Если ОС новый, то и заполнять этот раздел акта не нужно.

1 – год выпуска ОС.

2 – дата первоначального ввода в эксплуатацию.

3 – дата последнего капитального ремонта (если проводился).

4 – период, выраженный в годах и месяцах, в течение которых объект активно использовался по назначению (периоды, когда амортизацию по ОС не начислялась, не учитываются).

5 – срок полезного использования, установленный для основного средства, зависит от его вида и амортизационной группы.

6 – величина начисленной на дату передачи объекта амортизации.

7 – разность между стоимостью приобретения (или восстановительная стоимость, если проводилась переоценка) и начисленной амортизацией.

8 – стоимость приобретения ОС.

Заполнение производит только получатель в своем экземпляре акта приема-передачи.

1 – сумма всех затрат, связанных с приобретением ОС (величина, отражаемая по дебету счета 01).

2 – для объектов, в отношении которых заполнен раздел 1 — разница между сроком из гр.5 и гр.4 первого раздела. Для новых ОС – срок на основании классификации основных средств.

3 – наименование способа начисления амортизации.

4 – норма амортизации в соответствии с указанных в третьей графе способом.

Сведения о содержании драгоценных металлов и других материалов в составе основного средства.

Заполнение третьей страницы акта ОС-1:

Результат испытания на: указывается дата проведения испытаний принимаемого основного средства.

Прописывается степень соответствия объекта техническим условиям, отмечается, требуется ли доработка.

Если не соответствует, то ниже нужно конкретизировать, что именно не соответствует. Если требуется доработка, то также ниже нужно детализировать, что именно нужно доработать.

Заключение комиссии: комиссия, принимающая, осматривающая и проверяющая основное средство, пишет свое заключение.

Приложение: перечень технической документации, прилагаемой к ОС.

Заполненный бланк акта подписывается всеми членами комиссии и ее председателем с указанием должностей, ФИО.

Представитель передающей стороны внизу третьей страницы ставит свою подпись, а главный бухгалтер в инвентарной карточке объекта делает соответствующую запись о снятии ОС с учета. (Скачать образец инвентарной карточки ОС-6. скачать образец инвентарной книги ОС-6б ).

Представитель принимающей стороны внизу справа ставит свою подпись с указанием должности и ФИО, а также текущей даты. Если принимает по акту объект не директор, то должны быть прописаны номер и дата доверенности, дающей право принимать ценности и подписывать документы.

При принятии ОС к учету на него заводится инвентарная карточка, о чем делается соответствующая запись внизу бланка ОС-1.

Списание объекта производится на основании акта списания: форма ОС-4. Списание автотранспортных средств проводится на основании формы ОС-4а, бланк и образец которого можно скачать по ссылке .

Скачать образец акта приема-передачи основных средств – ссылка .

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыНовое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

В каких случаях заполняется форма ОС-1

Акт приема-передачи основных средств оформляется в следующих случаях:

Если требуется принять к учету объект недвижимости, то нужно оформлять акт приема-передачи форма ОС-1а, скачать его бланк и образец можно здесь .

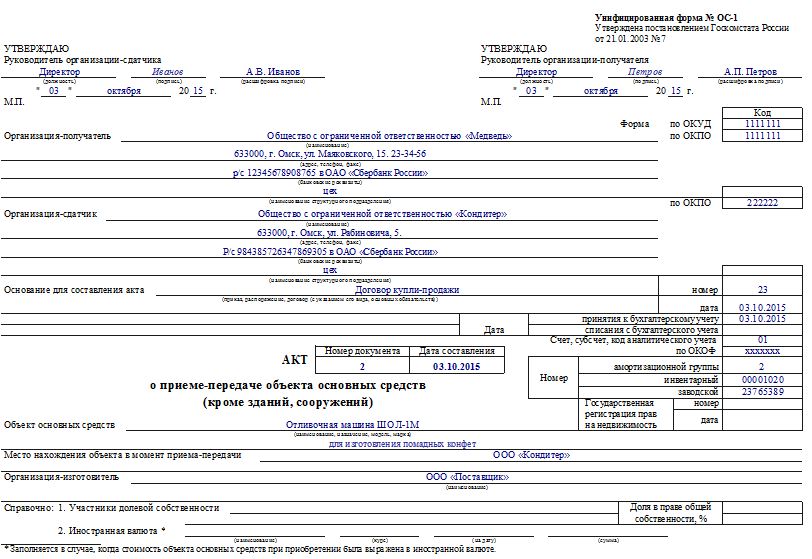

Порядок заполнения акта приема-передачи основного средств форма ОС-1 Оформление бланка ОС-1 начинают с указания на первой странице реквизитов организаций получателя и предыдущего владельца имущества.

Оформление бланка ОС-1 начинают с указания на первой странице реквизитов организаций получателя и предыдущего владельца имущества.

Если же объекты основных средств приобретены в рознице или у производителя, то заполняются только данные нового владельца.

Там же, на первой странице в специальной строке указывается основание для заполнения акта приема-передачи. Это может быть счёт, накладная, договор.

На первой странице предыдущий владелец прописывает амортизационную группу, к которой принадлежало имущество. И получатель обязан включить полученное основное средство в ту же самую группу.

Первый раздел второй страницы заполняет предыдущий владелец имущества. Следовательно, если приобретается новое основное средство, то в этом разделе ставятся прочерки.

Первый раздел второй страницы заполняет предыдущий владелец имущества. Следовательно, если приобретается новое основное средство, то в этом разделе ставятся прочерки.

Второй раздел второй странице заполняет новый владелец объекта ОС. Сюда вносятся следующие данные:

Третий раздел второй страницы бланка акта приема-передачи содержит технические характеристики имущества. Там же обязательно указывается количество и вид драгоценных металлов, если они есть в данных основных средствах.

Третья страница формы ОС-1 содержит выводы комиссии по приёму объекта основных средств, а именно: результаты и дату проведенных испытаний, указывается степень соответствия тех. условиям, необходимость доработки.

Третья страница формы ОС-1 содержит выводы комиссии по приёму объекта основных средств, а именно: результаты и дату проведенных испытаний, указывается степень соответствия тех. условиям, необходимость доработки.

Ниже предлагаем скачать бесплатно бланк документа, а также в качестве примера вы можете скачать заполненный образец акта при приеме объекта ОС, бывшего в эксплуатации.

Если объект приходит в негодность по причине его физического или морального износа, то составляется акт о списании форма ОС-4. Для автотранспорта заполняется акт списание по форме ОС-4а .

Акт приема-передачи основного средства форма ОС-1 бланк — скачать .

Акт приема-передачи основного средств образец заполнения ОС-1 — скачать .

Акт утилизации отходов образец

Образцы документов на утилизациюКомплект документов, оформляемых в процессе утилизации, включает в себя:

В случае острой необходимости выделения из утилизируемой оргтехники драгоценных металлов и возврата полученных средств в Госфонд оформляется расширенный пакет документов об утилизации электронной техники, который, помимо стандартного комплекта, содержит:

Подробно ознакомиться с образцами документов Вы можете, прислав нам запрос из раздела Контактная информация .

ООО ТехПромРесурс осуществляет свою деятельность на основании:

Копии лицензий, свидетельств и прочих разрешающих документов

мы выдаём каждому клиенту в процессе утилизации.

Акт приема-передачи отходов производства (приложение к договору об утилизации отходов производства)Образцы по теме: Акт. Промышленность

Приложение N ___ к Договору об утилизации отходов производства от "___"________ ____ г. N ____

Акт приема-передачи отходов производства____________________, именуем___ в дальнейшем "Заказчик", в лице ____________________, действующ___ на основании ____________________, с одной стороны, и ____________________, именуем__ в дальнейшем "Исполнитель", в лице ____________________, действующ___ на основании ____________________, лицензия от "___"__________ ____ г. N _____ на осуществление деятельности по сбору, использованию, обезвреживанию и размещению отходов I - IV класса опасности, с другой стороны, именуемые вместе "Стороны", действующие во исполнение Договора от "___"__________ ____ г. N ____ об утилизации отходов производства, составили настоящий акт (далее - "Акт") о нижеследующем:

1. Заказчик для выполнения функций по обращению с отходами передает Исполнителю следующие отходы производства I (и/или II, и/или III, и/или IV, и/или V) класса опасности:

2. Исполнитель гарантирует, что на момент передачи ему отходов у него имеется лицензия на осуществление деятельности по обращению с отходами не меньшего класса опасности (и он будет владеть, пользоваться, распоряжаться только теми из переданных ему отходов, которые указаны в перечне отходов, с которыми ему разрешено осуществлять деятельность в соответствии с лицензией).

3. Условия передачи отходов:

- Заказчик гарантирует и по требованию Исполнителя или третьих лиц документально подтверждает, что является полноправным собственником передаваемых отходов

- отходы передаются в специально оборудованных объектах для складирования (и/или временного хранения) отходов у Заказчика по адресу: ________________________

- до передачи отходы подготовлены по соответствующей технологии

- за _____ дней до передачи Заказчик передает Исполнителю копии паспортов отходов, при передаче отходов в собственность - отходы передаются одновременно с паспортами

- требования к упаковке, маркировке передаваемых отходов: ____________________

- требования к погрузочно-разгрузочным работам: _____________________________

- условия прекращения или ограничения приема каждого вида отходов: _________________________

- особые условия использования отходов: _________________________.

4. Расчеты при передаче отходов.

4.1. Заказчик (или Исполнитель) при передаче отходов выплачивает другой стороне вознаграждение (или компенсацию) в размере ______ рублей.

4.2. Расчеты осуществляются в безналичном порядке по реквизитам, указанным в Договоре N ___.

5. Расчеты Сторон завершены, отходы переданы, документы оформлены, Стороны взаимных претензий не имеют.

Реквизиты и подписи Сторон: Новости от партнеров Акт утилизации КОММЕНТАРИЙФорма настоящего документа приведена в качестве примера и может применяться как основа при разработке аналогичной формы с учетом специфики деятельности организации.

Нормативные документы, которыми определяется порядок утилизации продукции:

Положение о порядке проведения экспертизы товаров (результатов выполненных работ, оказанных услуг), достоверности информации о товарах (работах, услугах), Положение о порядке реализации отдельных непродовольственных товаров, срок службы и (или) срок хранения которых истекли (кроме лекарственных средств), утвержденные постановлением Совета Министров Республики Беларусь от 14.01.2009 N 26.

Перечень товаров длительного пользования, в том числе комплектующих изделий и составных частей основного изделия, которые по истечении определенного срока могут представлять опасность для жизни, здоровья, наследственности, имущества потребителя и окружающей среды, срок службы которых обязан устанавливать изготовитель, утвержденный постановлением Совета Министров Республики Беларусь от 14.06.2002 N 778.

п. 19 ст. 1 Закона Республики Беларусь от 20.07.2007 N 271-З "Об обращении с отходами".

Новости: Автор Тема: Акт об утилизации (Прочитано 10743 раз)Ответ #3. 14/09/2012 19:05:50

Коллеги, кому доводилось оформлять акт об утилизации ККМ, поделитесь пожалуйста образцом. Спасибо.

Очень расплывчатый вопрос.

1. Акт об утилизации - это документ с полигона о принятии на хранение груза весом таким то. Фактически квиток со свалки с такой то суммой. Заверенная копия, выданная администрацией субъекта федерации выданная УК полигона. Так же второй ОКВЭД должен у предприятия-утилизатора должен быть заявлен в требуемых документах. Короче целая песня, длинная и нудная.

2. Проще найти предприятие, которое имеет право на этот вид деятельности, взять у них справку, заплатить за нее энную сумму денег и забыться, а уж как они утилизируют на полигоне - это их проблемы.

3. Акт о технического заключения о состоянии оборудования, с указанием модели, зав. номера, производителя, страны изготовителя, соответствие современным техническим требованиям, условия эксплуатации, стоимость ремонта для восстановления 100% работоспобностью. Как правило, такое заключение имеет исходящий номер. На основании этого акта клиент принимает самостоятельное решение о списании.

4. Акт экспертного заключения. Выдается организацией уполномоченной на этот вид деятельности - это опять ОКВЭД и разрешение администрции субъекта федерации и опять заверенные копии. Если эксперт не может оценить оборудование он может привлечь для оценки специалистов опять же и ЦТО для их компетентного решения, но в любом случае заключение буде выдано экспертом.

Договор возмездного оказания услуг по утилизации и вывозу мусораДоговор возмездного оказания услуг по вывозу и утилизации мусора является одной из разновидностей договора возмездного оказания услуг.

Согласно договора исполнитель по поручению заказчика обязуется оказать услуги по вывозу и (или) утилизации мусора.

Отношения, в сфере вывоза и утилизации мусора, наряду с нормами главы 39 ГК РФ регламентированы федеральным законом «Об отходах производства и потребления » от 24.06.1998 г. № 89-ФЗ (далее – Закон об отходах), Постановлением Правительства РФ «Об утверждении Правил предоставления услуг по вывозу твердых и жидких бытовых отходов » от 10.02.1997 г. № 155 а также другими нормативно-правовыми актами.

Договор возмездного оказания услуг по вывозу и (или) утилизации мусора должен заключаться в простой письменной форме.

Объектом договора на вывоз и утилизацию мусора выступают отходы (бытовые, промышленные, медицинские, строительные и т.д.).

Согласно ст. 1 Закона об отходах отходами можно назвать: остатки сырья, материалов (пример: строительные материалы), полуфабрикатов, а также товары (продукция), которые утратили свои потребительские свойства.

Все отходы подразделяются на 5 классов, смотря на то как они негативного воздействуют на окружающую среду:

Согласно п.3 ст. 14 Закона об отходах для отходов I - IV класса опасности необходимо составлять паспорт, который является неотъемлемым приложением к договору.

Особенности договора возмездного оказания услуг по вывозу и утилизации мусораСтороны договора на вывоз и утилизацию мусора

Исполнителями по договору возмездного оказания услуг по вывозу и утилизации мусора бывают как юридические лица, так и индивидуальные предприниматели. Физические лиц могут быть исполнителями, если по договору необходимо вывезти и утилизировать мусор V класса опасности.

Исполнители, которые осуществляют деятельность по размещению и обезвреживанию отходов с I – IV класс, обязаны иметь специальное разрешение – лицензию (п.30 ст. 12 ФЗ «О лицензировании отдельных видов деятельности» от 04.05.2011 г. № 99-ФЗ ).

Для перевозки отходов специального разрешения не нужно.

Заказчиками по договору возмездного оказания услуг по вывозу и утилизации мусора могут быть как юридические лица и индивидуальные предприниматели, так и жители многоквартирных и частных домов.

Стоит заметить, что в соответствии с п.4 ст. 154 ЖК РФ услуги по вывозу и утилизации мусора не включаются в перечень коммунальных услуг. Поэтому данные услуги могут оказываться при условии, что управляющая организация или собственники жилых помещений сами заключат договор с лицами, которые осуществляют вывоз и утилизацию отходов.

Если данный договор будет заключен управляющей организацией многоквартирного дома, то услуги по вывозу и утилизации бытовых отходов, стоимость данных услуг будет входить в состав платы за жилое помещение. Это будет частью содержания жилого помещения.

Типовой договор на вывоз и утилизацию мусора должен иметь: срок периодичности оказания услуг заказчику (по графику или по заявке- разово), данные о классе опасности и наименовании отходов, описание объема вывозимого и/или утилизированного мусора, сведения о том, кто будет осуществлять сбор и сортировку отходов, указание срока оказания исполнителем услуг, стоимость и порядок оплаты заказчиком оказанных услуг.

Кроме того в соглашении можно указать адрес местонахождения отходов.

Образец возмездногооказания услуг по утилизации и вывозу мусораАкт приема-передачи основных средств – это документ, который заполняется при приеме к учету объекта основных средств, а также снятии с учета в связи с передачей другому лицу. Типовая форма акта – ОС-1, которая используется для всех объектов за исключением зданий, сооружений и групп однородных объектов.

Для зданий следует использовать бланк ОС-1а, а для группы основных средств – форму ОС-1б.

Если объект требует предварительного монтажа и сборки, то по акту приема-передачи его следует принимать только после проведения всех монтажных и сборочных работ, то есть объект должен быть полностью готов к сдаче.

По акту приема-передачи принимаются объекту (ставятся на учет в дебет счета 01), полученные в результате купли-продажи, дарения, обмена, лизинга, а также изготовленные собственными силами.

По акту ОС-1 выбывают объекты (снимаются с кредита счета 01) в результате их продажи, передачи в дар другим лицам, обмена.

Если объект выбывает по причине морального или физического износа, поломки или технической неисправности, то оформляется акт списания ОС-4. для автомобилей заполняется акт по форме ОС-4а .

Особенности заполнения акта приема-передачи основных средств ОС-1

Акт заполняется по количеству участвующих сторон, утверждается ответственными лицами каждой из сторон. Каждая из сторон получает один экземпляр акта приема-передачи, который прикладывается к договору, оформляющему сделку.

На объекты, бывшие в эксплуатации следует заполнить первый раздел, для новых объектов он не заполняется.

Второй раздел заполняется только представителем принимающей стороны.

К бланк ОС-1 прикладывается необходимая техническая документация, сопровождающая объект.

Если основным средством владеет несколько собственников, то в бланке ОС-1 указывается доля каждого собственника.

Форма ОС-1 утверждена Постановлением Госкомстата России от 21.01.2003 №7.

Акт приема-передачи объекта основных средств форма ОС-1 бланк – скачать бесплатно xls .

Ниже рассмотрены особенности заполнения бланка акта, скачать заполненный образец ОС-1 можно бесплатно в конце статьи.

После принятия объекта к учету на него заводится инвентарная карточка по форме ОС-6, скачать бланк и образец можно по этой ссылке .

Образец заполнения акт приема-передачи основных средство форма ОС-103 октября 2015 года в ООО «Медведь» поступила отливочная машина, бывшая в эксплуатации.

Данные по станку на дату приема к учету:

Заполнение раздела 1 формы ОС-1:

Заполнение раздела 2 бланка ОС-1:

Заполнение раздела 3 акта ОС-1:

Отражается наличие в составляющих деталях, узлах объекта драгоценных металлов.

На третьей странице комиссия по приеме основных средств пишет свое заключение о результатах испытания, наличии дефектов, неисправностей.

На третьей странице комиссия по приеме основных средств пишет свое заключение о результатах испытания, наличии дефектов, неисправностей.

Подписать бланк должны все члены комиссии, представитель сдающей стороны и принимающей.

Вверху первой страницы должны поставить свои утвердительные визы руководители старого и нового владельца основного средства.

Скачать бланк акта приема-передачи основного средства ОС-1 – excel .

Акт приема-передачи объекта основных средств образец заполнения ОС-1 – скачать .

Указание Банка России от 1 июля 2009 г. N 2255-У

"О правилах учета и хранения слитков драгоценных металлов в кредитных организациях на территории Российской Федерации"

13 ноября 2012 г.

1. В соответствии с Федеральным законом от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25), Федеральным законом от 26 марта 1998 года N 41-ФЗ "О драгоценных металлах и драгоценных камнях" (Собрание законодательства Российской Федерации, 1998, N 13, ст. 1463; 1999, N 14, ст. 1664; 2002, N 2, ст. 131; 2003, N 2, ст. 167; 2004, N 45, ст. 4377; 2005, N 19, ст. 1752; N 30, ст. 3101; 2007, N 31, ст. 4011) и решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 19 июня 2009 года N 12) Банк России устанавливает правила учета и хранения слитков драгоценных металлов в кредитных организациях (филиалах) на территории Российской Федерации (далее - кредитные организации) при осуществлении операций с драгоценными металлами, определенных нормативными актами Банка России, с клиентами - юридическими лицами (в том числе с другими кредитными организациями), индивидуальными предпринимателями, а также физическими лицами.

2. Кредитная организация осуществляет учет и хранение аффинированных драгоценных металлов: золота, серебра, платины и палладия в виде слитков (стандартных, мерных), соответствующих установленным в Российской Федерации стандартам или международным стандартам качества (далее - драгоценные металлы).

Информация об изменениях:Указанием Банка России от 13 ноября 2012 г. N 2909-У в пункт 3 внесены изменения

3. Используемые в настоящем Указании термины и определения применяются в значениях, установленных Положением Банка России от 24 апреля 2008 года N 318-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 26 мая 2008 года N 11751. 23 марта 2010 года N 16687, 1 июня 2011 года N 20919, 22 февраля 2012 года N 23310 ("Вестник Банка России" от 6 июня 2008 года N 29-30, от 31 марта 2010 года N 18, от 16 июня 2011 года N 32, от 2 марта 2012 года N 12), (далее - Положение Банка России N 318-П), Указанием Банка России от 14 августа 2008 года N 2054-У "О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 25 августа 2008 года N 12166, 22 апреля 2011 года N 20550 ("Вестник Банка России" от 27 августа 2008 года N 46, от 27 апреля 2011 года N 22).

4. В кредитной организации хранение драгоценных металлов осуществляется должностными лицами, ответственными за сохранность ценностей; прием и выдача драгоценных металлов клиентам осуществляются должностными лицами, ответственными за сохранность ценностей, или заведующим кассой, или кассовым работником (кассовыми работниками).

С работниками, осуществляющими хранение, прием и выдачу драгоценных металлов, заключаются договоры о полной материальной ответственности в соответствии с законодательством Российской Федерации.

При совместном осуществлении работниками хранения, приема и выдачи драгоценных металлов, когда невозможно разграничить ответственность каждого работника за причинение ущерба и заключить с ним договор о возмещении ущерба в полном размере, с указанными работниками заключается договор о коллективной (бригадной) материальной ответственности.

5. Хранение, прием и выдача драгоценных металлов в кредитной организации осуществляются в помещениях для совершения операций с ценностями, соответствующих требованиям, установленным Положением Банка России N 318-П.

Такие помещения для совершения операций с ценностями оснащаются техническими устройствами, предназначенными для измерений драгоценных металлов (далее - средства измерений драгоценных металлов). Средства измерений драгоценных металлов должны соответствовать установленным законодательством Российской Федерации техническим требованиям.

Кредитная организация обеспечивает проведение поверки средств измерений драгоценных металлов органами государственной метрологической службы (другими уполномоченными на то органами, организациями) в соответствии с законодательством Российской Федерации.

Средства измерений драгоценных металлов устанавливаются таким образом, чтобы клиент мог осуществлять визуальный контроль за их показаниями.

6. Цифровые коды форм документов, используемых в настоящем Указании, соответствуют Общероссийскому классификатору управленческой документации.

7. Кредитная организация проводит контрольное взвешивание, определяет массу драгоценных металлов и исчисляет их стоимость в соответствии с Порядком проведения контрольного взвешивания, определения массы и стоимости драгоценных металлов, изложенным в приложении 1 к настоящему Указанию.

Информация об изменениях:Указанием Банка России от 13 ноября 2012 г. N 2909-У в пункт 8 внесены изменения

8. Кредитная организация может в порядке, установленном законодательством Российской Федерации, осуществлять транспортировку драгоценных металлов самостоятельно или силами других кредитных организаций, а также организации, входящей в систему Банка России, уставом которой такое право ей предоставлено, и организаций, оказывающих услуги по перевозке ценных грузов.

Информация об изменениях:Указанием Банка России от 13 ноября 2012 г. N 2909-У в пункт 9 внесены изменения

9. Учет драгоценных металлов, хранящихся в хранилище ценностей, осуществляется в книге учета драгоценных металлов 0402046 по форме приложения 2 к настоящему Указанию (далее - книга 0402046).

Ведение книги 0402046. ее заверение и хранение осуществляются в порядке, аналогичном установленному Положением Банка России N 318-П для книги хранилища ценностей 0402118 .

Записи об остатках драгоценных металлов в книге 0402046 осуществляются заведующим кассой по окончании осуществления приема, выдачи драгоценных металлов в конце рабочего дня на основании приходных кассовых ордеров 0402008. расходных кассовых ордеров 0402009. ордеров по передаче ценностей 0402102. актов 0402047. документов, содержащих основные характеристики драгоценного металла (далее - спецификация), и документов (копий документов) организаций-изготовителей, содержащих сведения о соответствии драгоценного металла установленным в Российской Федерации стандартам или международным стандартам качества (далее - документ о качестве), и другой сопроводительной документации к драгоценным металлам.

Информация об изменениях:Указанием Банка России от 13 ноября 2012 г. N 2909-У в пункт 10 внесены изменения

10. Драгоценные металлы в хранилище ценностей могут храниться упакованными в сумки, мешки, ящики, контейнеры, другие средства упаковки, обеспечивающие сохранность драгоценных металлов и исключающие возможность их повреждения (далее - упаковка с драгоценным металлом), или не упакованными в указанные средства упаковки при условии обеспечения идентификации драгоценных металлов и их сохранности.

Информация об изменениях: Информация об изменениях:Указанием Банка России от 13 ноября 2012 г. N 2909-У в пункт 11 внесены изменения

11. Кредитная организация проводит ревизию драгоценных металлов в порядке и с периодичностью, установленными Положением Банка России N 318-П для ревизии наличных денег. При проведении ревизии драгоценных металлов осуществляется их выборочное контрольное взвешивание.

Результаты проведенной ревизии драгоценных металлов отражаются в акте ревизии драгоценных металлов, в котором указываются: полное фирменное (сокращенное фирменное) наименование кредитной организации (далее - фирменное наименование кредитной организации) или фирменное наименование кредитной организации и полное (сокращенное) наименование филиала (далее - наименование филиала); дата составления акта ревизии драгоценных металлов; фактическое наличие находящихся в хранилище ценностей драгоценных металлов; результаты проведенного контрольного взвешивания драгоценных металлов; соответствие (несоответствие) фактического наличия драгоценных металлов данным бухгалтерского учета и книги 0402046 ; выявленные расхождения фактического наличия драгоценных металлов с данными бухгалтерского учета и книги 0402046; иная информация о проведении ревизии драгоценных металлов и ее результатах, необходимая кредитной организации. Акт ревизии драгоценных металлов подписывается работниками, участвовавшими в ревизии драгоценных металлов, и работниками, присутствовавшими при ее проведении. Выявленные расхождения регулируются в порядке, определенном кредитной организацией.

При проведении ревизии драгоценных металлов одновременно с проведением ревизии наличных денег результаты ревизии драгоценных металлов могут отражаться в акте ревизии наличных денег.

Порядок хранения акта ревизии драгоценных металлов определяется кредитной организацией.

12. Для осуществления операций с драгоценными металлами заведующий кассой выдает кассовому работнику драгоценные металлы с проставлением подписи кассовым работником в книге учета принятых и выданных драгоценных металлов 0402045 (далее - книга 0402045) заведующего кассой. Передача кассовым работником драгоценных металлов заведующему кассой осуществляется с проставлением подписи заведующим кассой в книге 0402045 кассового работника.

Форма книги 0402045 приведена в приложении 3 к настоящему Указанию. Ведение книги 0402045, ее заверение и хранение осуществляются в порядке, аналогичном установленному Положением Банка России N 318-П для книги учета принятых и выданных ценностей 0402124 .

Информация об изменениях:Указанием Банка России от 13 ноября 2012 г. N 2909-У в пункт 13 внесены изменения

13. Прием, выдача драгоценного металла клиенту осуществляются по спецификации и документу о качестве. Должностные лица, ответственные за сохранность ценностей, или заведующий кассой, или кассовый работник (кассовые работники) проверяют наличие в спецификации и документе о качестве следующих данных: наименования драгоценного металла, вида слитка драгоценного металла, количества слитков, марки и пробы драгоценного металла, фактической общей массы драгоценного металла (далее - лигатурная масса) каждого слитка (для золота - также химически чистой массы) и других. При осуществлении приема драгоценных металлов от физического лица спецификация представляется физическим лицом при ее наличии.

14. Для осуществления приема, выдачи драгоценных металлов клиент (представитель клиента) предъявляет паспорт или другой документ, удостоверяющий личность в соответствии с законодательством Российской Федерации (далее - документ, удостоверяющий личность). При выдаче представителю клиента драгоценных металлов представитель клиента также предъявляет доверенность, оформленную в соответствии с законодательством Российской Федерации.

Информация об изменениях:Указанием Банка России от 13 ноября 2012 г. N 2909-У пункт 15 изложен в новой редакции

15. При приеме, выдаче драгоценных металлов осуществляется их визуальный контроль, пересчет, контрольное взвешивание (за исключением случаев, предусмотренных настоящим пунктом) и сопоставление полученных данных с данными спецификации (у физического лица - при ее наличии) и документа о качестве.

При проведении визуального контроля драгоценных металлов проверяется состояние поверхностей драгоценных металлов.

При выдаче драгоценных металлов физическому лицу контрольное взвешивание выдаваемых ему драгоценных металлов осуществляется по его просьбе.

Принятые от клиентов драгоценные металлы могут упаковываться должностными лицами, ответственными за сохранность ценностей, или заведующим кассой, или кассовым работником (кассовыми работниками). Упаковка с драгоценным металлом снабжается ярлыком, содержащим следующие реквизиты: фирменное наименование кредитной организации или фирменное наименование кредитной организации и наименование филиала, дату упаковки, наименование драгоценного металла, вид слитка драгоценного металла, количество слитков драгоценного металла, лигатурную массу, для золота - также химически чистую массу, фамилии, инициалы и подписи должностных лиц, ответственных за сохранность ценностей, или заведующего кассой, или кассового работника (кассовых работников), осуществлявших упаковку драгоценного металла, иные реквизиты, необходимые кредитной организации для учета и хранения. Упаковка с драгоценным металлом опломбировывается (опечатывается) должностными лицами, ответственными за сохранность ценностей, или заведующим кассой, или кассовым работником (кассовыми работниками), осуществлявшими упаковку драгоценного металла.

Прием, выдача драгоценных металлов представителю юридического лица, индивидуальному предпринимателю может осуществляться в упаковке с драгоценным металлом. Должностные лица, ответственные за сохранность ценностей, или заведующий кассой, или кассовый работник (кассовые работники) проверяют целость принимаемой от представителя юридического лица, индивидуального предпринимателя упаковки с драгоценным металлом, наличие на ярлыке реквизитов, предусмотренных договором, заключенным сторонами, и их соответствие данным спецификации и документа о качестве. В случае обнаружения нарушения целости упаковки с драгоценным металлом, отсутствия реквизитов на ярлыке к упаковке с драгоценным металлом, а также при несоответствии реквизитов, проставленных на ярлыке к упаковке с драгоценным металлом, реквизитам, предусмотренным договором, указанным в спецификации и (или) документе о качестве, осуществляется вскрытие упаковки с драгоценным металлом, визуальный контроль, пересчет и контрольное взвешивание драгоценных металлов.

По результатам приема, выдачи драгоценного металла должностные лица, ответственные за сохранность ценностей, или заведующий кассой, или кассовый работник (кассовые работники) составляют акт приема-передачи драгоценных металлов 0402047 по форме приложения 4 к настоящему Указанию (далее - акт 0402047). Количество экземпляров акта 0402047 определяется кредитной организацией.

Если контрольное взвешивание драгоценных металлов, выдаваемых физическому лицу, визуальный контроль, пересчет и контрольное взвешивание драгоценных металлов при приеме и выдаче представителю юридического лица, индивидуальному предпринимателю не осуществлялись, в акте 0402047 должностные лица, ответственные за сохранность ценностей, или заведующий кассой, или кассовый работник (кассовые работники) делают соответствующую запись в строке "Примечание".

Информация об изменениях:Указанием Банка России от 13 ноября 2012 г. N 2909-У в пункт 16 внесены изменения

16. В кредитной организации драгоценные металлы, не соответствующие установленным в Российской Федерации стандартам или международным стандартам качества, а также драгоценные металлы, имеющие по результатам контрольного взвешивания отклонения по массе сверх допустимых погрешностей, не подлежат приему от клиентов.

На выявленный не подлежащий приему от клиента драгоценный металл должностные лица, ответственные за сохранность ценностей, или заведующий кассой, или кассовый работник (кассовые работники) составляют в произвольной форме рекламационный акт в двух экземплярах. В рекламационном акте указываются: фирменное наименование кредитной организации или фирменное наименование кредитной организации и наименование филиала); дата составления рекламационного акта; фирменное наименование юридического лица, фамилия, имя и (в случае, если имеется) отчество представителя юридического лица, фамилия, имя и (в случае если имеется) отчество индивидуального предпринимателя, физического лица (их представителей); серия, номер, дата выдачи, наименование органа и код подразделения (если имеется), выдавшего документ, удостоверяющий личность представителя юридического лица, индивидуального предпринимателя, физического лица (их представителей); данные доверенности представителя юридического лица, индивидуального предпринимателя, физического лица; наименование драгоценного металла; вид слитка драгоценного металла; количество слитков драгоценного металла; лигатурная масса, для золота - также химически чистая масса; причина отказа в приеме драгоценного металла; фамилии и инициалы должностных лиц, ответственных за сохранность ценностей, или заведующего кассой, или кассового работника (кассовых работников); иная информация о драгоценном металле, необходимая кредитной организации.

Рекламационный акт подписывается должностными лицами, ответственными за сохранность ценностей, или заведующим кассой, или кассовым работником (кассовыми работниками). Рекламационный акт также может подписываться клиентом.

Один экземпляр рекламационного акта выдается клиенту, другой экземпляр рекламационного акта остается в кредитной организации.

Порядок хранения рекламационного акта определяется кредитной организацией.

Информация об изменениях:Указанием Банка России от 13 ноября 2012 г. N 2909-У в пункт 17 внесены изменения

17. На принятые драгоценные металлы в кредитной организации оформляются приходные кассовые ордера 0402008. на выданные - расходные кассовые ордера 0402009. Количество экземпляров приходных кассовых ордеров 0402008, расходных кассовых ордеров 0402009 определяется кредитной организацией.

При выдаче драгоценных металлов юридическому лицу, индивидуальному предпринимателю выдаются спецификация и документ о качестве. При выдаче драгоценных металлов физическому лицу выдается документ о качестве (спецификация - по его просьбе).

Порядок хранения спецификаций и документов о качестве определяется кредитной организацией.

Информация об изменениях:Указанием Банка России от 13 ноября 2012 г. N 2909-У пункт 18 изложен в новой редакции

18. В кредитной организации при приеме на хранение драгоценных металлов от клиентов, выдаче находящихся на хранении драгоценных металлов клиентам оформляется ордер по передаче ценностей 0402102 в двух экземплярах. Первый экземпляр ордера по передаче ценностей 0402102 направляется в кассовые документы. Второй экземпляр ордера по передаче ценностей 0402102 с проставленным оттиском штампа кассы выдается клиенту.

Необходимость оформления дополнительных экземпляров ордера по передаче ценностей 0402102 определяется кредитной организацией.

19. Прием кредитной организацией, ее филиалом драгоценных металлов от филиалов этой кредитной организации, выдача кредитной организацией, ее филиалом драгоценных металлов филиалам этой кредитной организации осуществляются в порядке, установленном пунктами 13-15. 17 настоящего Указания.

20. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования в "Вестнике Банка России".

Председатель

Центрального банка

Российской Федерации

Зарегистрировано в Минюсте РФ 7 августа 2009 г.

Регистрационный N 14502

Приложение 1

к Указанию Банка России от 1 июля 2009 года N 2255-У

"О правилах учета и хранения слитков драгоценных металлов

в кредитных организациях на территории Российской Федерации"

Порядок

проведения контрольного взвешивания, определения массы и стоимости драгоценных металлов

1. Контрольное взвешивание драгоценного металла осуществляется средствами измерений драгоценных металлов, обеспечивающими необходимую точность взвешивания для ведения учета драгоценных металлов, указанную в таблице 1 настоящего приложения.

2. Предел допускаемой погрешности применяемых средств измерений драгоценных металлов не должен превышать значений, определяемых установленными в Российской Федерации стандартами.

3. Кредитная организация самостоятельно определяет необходимость подтверждения минимального процентного содержания драгоценного металла в слитке.

4. Для ведения учета драгоценных металлов одна тройская унция принимается равной 31,1035 грамма.

5. Учет драгоценных металлов осуществляется отдельно по каждому наименованию драгоценного металла по следующим показателям:

6. Лигатурная масса драгоценного металла определяется по фактическим показаниям средств измерений драгоценных металлов в единицах учета с точностью, установленной для каждого наименования драгоценного металла без применения правила математического округления (без учета более мелких долей грамма в показаниях средств измерений).

Пример 1. При взвешивании слитка золота показание средств измерений драгоценных металлов составляет 12 845,27 грамма, следовательно, лигатурная масса данного слитка определяется равной 12 845,2 грамма.

Пример 2. При взвешивании слитка серебра показание средств измерений драгоценных металлов составляет 30 127,8 грамма, следовательно, лигатурная масса данного слитка определяется равной 30 127 граммам.

7. Масса химически чистого драгоценного металла в слитках определяется путем умножения лигатурной массы на процентное содержание драгоценного металла в сплаве, представленное в виде десятичной дроби, в которой после запятой проставляются все цифры значения процентного содержания драгоценного металла в сплаве. При этом полученный результат отражается в учете с применением правила математического округления с точностью, приведенной в таблице 1 настоящего приложения.

Пример 3. Стандартный слиток золота с содержанием золота 99,99%, имеющий лигатурную массу 12 348,4 грамма, содержит 12 347,2 грамма химически чистого золота (12 348,4 х 0,9999 = 12 347,16).

8. Стоимость драгоценного металла определяется путем умножения соответствующих единиц учета драгоценного металла, указанных в таблице 1 настоящего приложения, на значение цены соответствующего драгоценного металла в рублях за один грамм.

Если по условиям договора стоимость драгоценного металла выражена в долларах США за тройскую унцию, то для определения стоимости драгоценного металла в рублях необходимо перевести в тройские унции значение лигатурной массы драгоценного металла (для золота - также химически чистой массы) из приведенных в таблице 1 настоящего приложения единиц учета лигатурной массы драгоценного металла (для золота - также химически чистой массы) в граммах путем деления этого значения на число 31,1035. Результат определяется с точностью до 0,001 тройской унции с применением правила математического округления.

Пример 4. Масса химически чистого золота в слитке золота составляет 12 459,6 грамма, что соответствует 400,585 тройской унции (12 459,6:31,1035 = 400,5851).

Пример 5. Лигатурная масса серебра в слитке серебра составляет 29 371,0 грамма, что соответствует 944,299 тройской унции (29 371,0:31,1035 = 944,2989).

Полученное значение лигатурной массы драгоценного металла (для золота - также химически чистой массы) в тройских унциях необходимо умножить на значение цены этого драгоценного металла в долларах США.

Для определения стоимости драгоценного металла в рублях полученное значение стоимости драгоценного металла в долларах США умножается на значение официального курса доллара США по отношению к рублю, установленного Банком России и действующего на день исчисления стоимости драгоценных металлов.

Пример 6. Стоимость в рублях на 24 марта 2009 года партии золота в стандартных слитках массой в химической чистоте 9 999 000 граммов по договорной цене 647,7 доллара США за тройскую унцию и по официальному курсу доллара США по отношению к рублю на эту дату, установленному Банком России, составляет:

9 999 000 граммов:31,1035 грамма = 321 475,075 тройской унции;

321 475,075 тройской унции х 647,7 доллара США за тройскую унцию = 208 219 406,08 доллара США;

208 219 406,08 доллара США х 33,3034 рубля за доллар США = 6 934 414 168,45 рубля.

Информация об изменениях:Указанием Банка России от 13 ноября 2012 г. N 2909-У в приложение внесены изменения

* Указывается дата текущего дня, за который выводятся остатки драгоценных металлов, хранящихся в хранилище ценностей.

** Заполняется только для золота.

*** Заполняется в случае осуществления расчета стоимости должностными лицами, ответственными за сохранность ценностей, исходя из двойной оценки драгоценных металлов (в рублях и учетных единицах чистой (для золота) или лигатурной (для платины, палладия и серебра) массы металла).

Информация об изменениях:Указанием Банка России от 13 ноября 2012 г. N 2909-У в приложение внесены изменения

ГАРАНТ:См. данную форму в редакторе MS-Excel

Приложение 3

к Указанию Банка России от 1 июля 2009 года N 2255-У

"О правилах учета и хранения слитков драгоценных металлов

в кредитных организациях на территории Российской Федерации"

(с изменениями от 13 ноября 2012 г.)

Код формы документа по ОКУД

Учет и хранение драгоценных металлов в кредитных организациях осуществляются в отношении стандартных и мерных слитков золота, серебра, платины и палладия. Они должны отвечать российским и международным стандартам качества.

Прием (выдача) драгоценных металлов от клиентов производится лицами, ответственными за сохранность ценностей, и кассовыми работниками.

Драгоценные металлы помещаются в хранилище. Заводится книга учета по форме 0402046.

Храниться драгоценные металлы могут в мешках, контейнерах, сумках. На упаковку вешается ярлык с данными о кредитной организации и о самих ценностях.

Кредитная организация проводит ревизию драгоценных металлов, как правило, не реже одного раза в год (так же, как и для наличных денег). Ее результаты отражаются в специальном акте.

Помещения для совершения операций с ценностями должны быть оснащены средствами измерений.

На принятые (выданные) драгоценные металлы оформляются приходные (расходные) кассовые ордера, документы о качестве (спецификации).

Для приема (выдачи) драгоценных металлов клиент предъявляет паспорт или другой документ, удостоверяющий личность. Представитель клиента подает доверенность.

Проводится контрольное взвешивание, определяется масса металлов, исчисляется их стоимость.

Указание вступает в силу по истечении 10 дней после дня его официального опубликования в "Вестнике Банка России".

Указание Банка России от 1 июля 2009 г. N 2255-У "О правилах учета и хранения слитков драгоценных металлов в кредитных организациях на территории Российской Федерации"

Зарегистрировано в Минюсте РФ 7 августа 2009 г.

Регистрационный N 14502

Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования в "Вестнике Банка России"

Текст Указания опубликован в "Вестнике Банка России" от 19 августа 2009 г. N 50

В настоящий документ внесены изменения следующими документами:

Указание Банка России от 13 ноября 2012 г. N 2909-У

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Указания в "Вестнике Банка России"

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!