Рейтинг: 4.4/5.0 (1841 проголосовавших)

Рейтинг: 4.4/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

На практике нередко встречается ситуация, когда две или более организации заключают договор простого товарищества в целях извлечения прибыли. При этом у сторон договора возникает немало проблем в части учета хозяйственных операций в рамках указанного договора и уплаты налогов по ним.

Понятие договора простого товарищества

Договор простого товарищества (договор о совместной деятельности) находит все более широкое применение в сфере предпринимательской деятельности. Данный договор уникален по своему содержанию. Он позволяет объединять деятельность нескольких хозяйствующих субъектов, а также физических лиц для занятия одним общим видом деятельности без образования юридического лица.

Понятие, содержание договора простого товарищества, права и обязанности сторон, ответственность по данному договору определены главой 55 ГК РФ. По такому договору товарищи объединяют свои вклады, чтобы сообща действовать для получения прибыли или достижения иной не противоречащей закону цели.

В договоре товарищи должны указать, какой деятельностью они будут совместно заниматься. Ведь отличительным признаком договора совместной деятельности является то, что все участники имеют общую цель, ради которой и создается товарищество. Если цель коммерческая, то участвовать в товариществе могут только организации и индивидуальные предприниматели. А вот физические лица, не зарегистрированные как ПБОЮЛ, в этом случае товарищами стать не могут.

Также участниками договора простого товарищества не вправе быть государственные предприятия, учреждения, некоммерческие организации (п. 2 ст. 1041 ГК РФ). Такой же позиции придерживаются и арбитражные суды (см. информационное письмо ВАС РФ от 25 июля 2000 г. N 56).

Как упоминалось, стороны договора простого товарищества не образуют новое юридическое лицо (п. 1 ст. 1041 ГК РФ), но, тем не менее, достигают общего результата совместными усилиями.

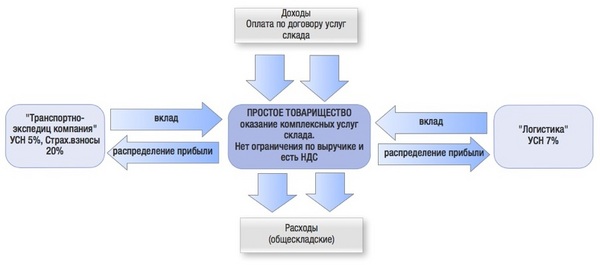

В связи с тем, что простое товарищество не является юридическим лицом, оно не признается налогоплательщиком ни по одному налогу. Обязанности по уплате налогов несет каждый товарищ соответственно своей доле, если иной порядок не установлен в договоре или ином соглашении.

Каждый товарищ должен внести свой вклад в совместную деятельность. Это может быть любое имущество (товары, деньги, недвижимость), а также имущественные права, деловая репутация, профессиональные знания, навыки, умения (ст. 1042 ГК РФ).

Однако при внесении такого вклада, как деловые связи, у товарища может возникнуть проблема с отражением вклада в бухгалтерском учете. По мнению Минфина РФ, организация не вправе внести деловые связи в качестве вклада в простое товарищество. В своем письме от 2 февраля 2000 г. N 04-02-05/7 Минфин РФ разъясняет, что, поскольку ГК РФ не содержит определения понятия "деловые связи", использование упомянутой нормы не представляется возможным. Поэтому, по мнению финансового органа, организация не вправе внести деловые связи в качестве вклада в простое товарищество. Также, согласно правилам ведения бухгалтерского учета в Российской Федерации, товарищ — юридическое лицо может внести в качестве вклада в простое товарищество только то, что ему принадлежит на праве собственности, отражено в его балансе и имеет стоимостную оценку (денежные средства, имущество, нематериальные активы и т. п.). Тем не менее в судебной практике встречаются примеры ситуаций, когда простое товарищество принимало в качестве вклада деловые связи каждого из товарищей (см. постановление ФАС Уральского округа от 6 апреля 2000 г. по делу N Ф09-396/2000-ГК).

Внесенные ценности поступают в общую долевую собственность товарищей.

Особенности бухгалтерского учета по договору товарищества

Учет общего имущества, обязательств и хозяйственных операций простого товарищества необходимо вести в порядке, который предусмотрен для налогоплательщиков, применяющих общий режим налогообложения.

Операции по совместной деятельности нужно учитывать на отдельном балансе. На это указано в ПБУ 20\03 "Информация об участии в совместной деятельности", утвержденного приказом Минфина РФ от 24 ноября 2003 г. N 105н. Ведение операций по совместной деятельности необходимо поручить одному из участников.

Хочется отметить, что, заключая договор простого товарищества, рациональнее предусмотреть, что общие дела и учет будет вести один и тот же участник.

С 2006 г. вход в простое товарищество закрыт для плательщиков единого налога на вмененный доход. Об этом говорится в п. 2.1 ст. 346.26 НК РФ.

Также в простых товариществах не должно быть организаций, применяющих упрощенную систему налогообложения, объектом налогообложения у которых являются доходы. Возможность стать товарищами сохранится только у тех налогоплательщиков, применяющих упрощенную систему налогообложения, которые выбрали объектом налогообложения "доходы минус расходы".

Организации, применяющие упрощенную систему налогообложения, заключив договор простого товарищества, обязаны исчислять единый налог с разницы между доходами и расходами по ставке 15% (п. 3 ст. 346.14 НК РФ в редакции Федерального закона от 21 июля 2005 г. N 101-ФЗ).

Если один из товарищей или все товарищи применяют упрощенную систему налогообложения, то сумму прибыли от совместной деятельности они включают в состав внереализационных доходов, учитываемых при определении налоговой базы по единому налогу (п. 1 ст. 346.15, п. 9 ст. 250 и 278 НК РФ).

Пример. Организация, применяющая упрощенную систему налогообложения с объектом налогообложения "доходы минус расходы", исчисляет единый налог по ставке 15%. Данная организация заключила договор простого товарищества с ПБОЮЛ. Доля прибыли от совместной деятельности, распределенная в пользу организации по итогам отчетного года, составила 60 000 руб.

Налог на прибыль от совместной деятельности, исчисленный и подлежащий уплате в бюджет по итогам отчетного года, равен 9000 руб. (15% от 60 000 руб.).

Налогообложение по договору простого товарищества

С 2006 г. в соответствии с новой редакцией п. 4 ст. 273 НК РФ, введенной Федеральным законом от 6 июня 2005 г. N 58-ФЗ, все участники простого товарищества обязаны перейти на определение доходов и расходов по методу начисления. Расходы будут признаваться таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты.

Кассовый метод, при котором датой получения дохода признается день поступления средств на счета в банках и (или) в кассу либо день поступления иного имущества, работ, услуг или имущественных прав, товарищи применять уже не могут. Это же правило действует и в отношении тех налогоплательщиков, которые заключат договор доверительного управления имуществом.

Статья 273 НК РФ, предписывающая организациям, участвующим в совместной деятельности, перейти на метод начисления, распространяется только на плательщиков налога на прибыль. Ведь известно, что участники простого товарищества обычно не получают распределенную в их пользу прибыль на руки, а используют ее в рамках совместной деятельности. В результате при кассовом методе ни на расчетный счет, ни в кассу деньги не поступают и налогооблагаемого дохода не возникает. При методе же начисления распределенная, но не неполученная прибыль включается во внереализационные доходы. Таким образом, организации — участнику совместной деятельности придется заплатить налог на прибыль со средств, которые она направила на развитие совместного бизнеса.

Однако на участников договора простого товарищества, применяющих упрощенную систему налогообложения, это требование не распространяется. Они определяют доходы и расходы кассовым методом, но ст. 273 НК РФ руководствоваться не должны, поскольку в главе 26.2 НК РФ ссылок на эту статью нет. Следовательно, в любом случае организации, применяющие упрощенную систему налогообложения, должны учитывать доходы и расходы по кассовому методу.

Участник, ведущий общие дела, определяет не доход товарищей, а их прибыль: термин "доход" заменен термином "прибыль каждого участника товарищества", что соответствует нормам гражданского законодательства.

С 2006 г. порядок уплаты НДС при совместной деятельности регулируется новой ст. 174.1 НК РФ, которая введена Федеральным законом от 22 июля 2005 г. N 119-ФЗ. Данная статья трактуется специалистами по-разному.

В соответствии со ст. 174.1 НК РФ вести общий учет операций, подлежащих налогообложению, может участник товарищества — российская организация либо индивидуальный предприниматель. При совершении операций в соответствии с договором простого товарищества (договором о совместной деятельности) на него возлагаются обязанности налогоплательщика. При реализации товаров (работ, услуг), передаче имущественных прав в рамках совместной деятельности данный участник договора выставляет партнерам простого товарищества счета-фактуры.

При этом необходимо, чтобы счета-фактуры поставщиков были выставлены на его имя (п. 3 ст. 174.1 НК РФ). Участник должен отдельно учитывать товары (работы, услуги) и имущественные права, используемые в рамках договора о совместной деятельности.

Если все участники товарищества применяют общую систему налогообложения, положения данной статьи не вызывают вопросов. Но ведь товарищами могут быть и организации, применяющие упрощенную систему налогообложения, которые не платят НДС.

Возникает вопрос: нужно ли понимать ст. 174.1 НК РФ в том смысле, что организации, применяющие упрощенную систему налогообложения и участвующие в деятельности простого товарищества, все же являются плательщиками НДС?

Согласно одному из положений ст. 174.1 НК РФ на участника товарищества возлагаются обязанности налогоплательщика, "установленные настоящей главой". Получается, что товарищи, применяющие упрощенную систему налогообложения, действительно должны перечислять налог. Однако в ст. 346.11 НК РФ сказано, что организации, применяющие упрощенную систему налогообложения, начисляют НДС только на таможне либо когда являются налоговыми агентами. Получается, что в ст. 174.1 НК РФ обязанность платить налог упоминается, однако в ст. 346.11 НК РФ в связи с этим изменения не внесены. Новая редакция главы 21 НК РФ признает любого участника товарищества плательщиком НДС, обязанным выставлять счета-фактуры, а также имеющим право на налоговый вычет.

Пока единого мнения по этому поводу не существует. Авторы, считающие, что такие участники простого товарищества должны платить НДС, обосновывают свою позицию прямым указанием закона (ст. 174.1 НК РФ). Такой точки зрения придерживаются и официальные органы. В частности, Минфин РФ в письме от 21 февраля 2006 г. N 03-11-04/2/49 указал, что при совершении операций по договору простого товарищества (договору о совместной деятельности) на участника товарищества возлагаются обязанности плательщика НДС. При реализации товаров (работ, услуг), передаче имущественных прав в соответствии с этим договором товарищ, на которого возложены обязанности по ведению общих дел, должен выставлять соответствующие счета-фактуры в порядке, установленном Налоговым кодексом РФ. Данная позиция официальных органов не нова и высказывалась неоднократно (см. письма Минфина РФ от 11 февраля 2005 г. N 03-03-02-04/1/37, МНС РФ от 18 августа 2004 г. N 03-1-08/1815/45, от 30 января 2003 г. N 03-1-08/347/13-Г733).

Эксперты, высказывающие противоположную точку зрения, акцентируют внимание на том, что нормы НК РФ, регулирующие порядок использования упрощенной системы налогообложения, являются специальными и обладают юридическим приоритетом над общими нормами. Поскольку в соответствии со специальными нормами лица, применяющие упрощенную систему налогообложения, плательщиками НДС не признаются, такое преимущество распространяется и на товарищей.

Обратимся к арбитражной практике. В постановлении от 28 февраля 2007 г. по делу N А48-2638/06-8 ФАС Центрального округа указал, что участник договора простого товарищества, на которого возложены обязанности по ведению общего учета операций, подлежащих налогообложению, обязан исчислять и уплачивать в бюджет НДС по таким операциям в общеустановленном порядке. Также этому товарищу предоставляется право на применение налоговых вычетов по НДС на основании выставленных ему счетов-фактур независимо от того, является он плательщиком НДС вне рамок договора простого товарищества или нет.

При этом суд руководствовался следующим. В соответствии со ст. 346.11 НК РФ упрощенная система налогообложения может применяться только индивидуальными предпринимателями и организациями. Согласно п. 2 ст. 11 НК РФ под организациями понимаются юридические лица, образованные в соответствии с законодательством Российской Федерации.

Как отмечалось, в силу п. 1 ст. 1041 ГК РФ по договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и действовать совместно без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

Совокупный анализ названных нормативных положений позволяет сделать вывод о том, что налогообложение предпринимательской деятельности, осуществляемой в рамках простого товарищества, не может производиться по упрощенной системе. Следовательно, учет общего имущества, обязательств и хозяйственных операций простого товарищества необходимо вести в порядке, предусмотренном для налогоплательщиков, применяющих общий режим налогообложения. При ведении деятельности в рамках простого товарищества уплачиваются налоги, установленные законодательством, в том числе НДС.

Таким образом, по данному конкретному делу суд не признал приоритета специальных норм. Однако недостаточность практики по этой категории дел не дает возможности сделать однозначный вывод о том, какой подход следует считать верным.

Товарищ, ведущий общие дела товарищества, имеет право на возмещение из бюджета НДС, уплаченного поставщикам. Подобный порядок принятия сумм налога к вычету в рамках договора простого товарищества (договора о совместной деятельности) в настоящее время прямо закреплен ст. 174.1 НК РФ. Соглашением сторон по договору простого товарищества может быть установлено иное, например, вычет может применяться товарищами пропорционально их доле участия в расходах (см. постановление ФАС Московского округа от 1, 5 февраля 2007 г. по делу N КА-А40/13058-06). Обязательные условия для вычета — наличие счета-фактуры, оформленного надлежащим образом и выписанного на имя товарища, ведущего общие дела товарищества (см. постановление ФАС Московского округа от 6, 7 декабря 2006 г. по делу N А40-12015/06-35-117), и раздельный учет товаров (работ, услуг), используемых при проведении операций по договору простого товарищества и при ведении иной деятельности.

ФАС Волго-Вятского округа в постановлении от 30 декабря 2004 г. по делу NА17-1627/5-2004 указал, что налогоплательщик обязан восстановить НДС по приобретенному для облагаемых налогом операций имуществу, впоследствии переданному в качестве вклада по договору простого товарищества.

Поскольку использование в хозяйственной практике договора о совместной деятельности дает товарищам определенные преимущества при налогообложении, указанные договоры часто используются притворно (для минимизации налогообложения) либо для прикрытия других договоров (с целью избежать налогообложения).

Например, одна из наиболее распространенных схем заключается в том, что, заключив договор, один из товарищей вносит свой вклад в общий бизнес имуществом, а другой — денежными средствами. Когда действие договора прекращается, первый, выходя из товарищества, забирает свой вклад деньгами, а второй — имуществом. Цель этой комбинации — избежать обязанности по уплате НДС, которая возникает при продаже товара.

Так, в одном из дел предпринимателю по договорам простого товарищества были переданы помещения, использовавшиеся им в производственном процессе. Оценив заключенные предпринимателем договоры, суд пришел к выводу об их ничтожности и квалифицировал фактически сложившиеся отношения как аренду, а уплаченные денежные средства признал арендной платой (см. постановление ФАС Северо-Кавказского округа от 16 мая 2006 г. по делу N Ф08-1983/2006-829А).

Налоговые органы также считают злоупотреблением со стороны налогоплательщика заключение договоров о совместной деятельности, если руководитель одной организации-товарища одновременно исполняет функции заместителя руководителя другой организации — члена товарищества. Однако ни налоговое законодательство, ни судебная практика не подтверждают правильность такой позиции.

Как следует из п. 1 ст. 20 НК РФ, взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. Соответственно когда налоговый орган будет ссылаться на обстоятельство взаимозависимости двух товарищей, ему придется доказать факт влияния на экономический результат деятельности участников договора (см. постановление ФАС Северо-Западного округа от 14 марта 2007 г. по делу N А05-7758/2006-34).

И все же, несмотря на пристальное внимание налоговых органов к товарищам, если стороны действительно работают по договору о совместной деятельности и правильно оформляют документы, опасаться претензий налоговых органов им не стоит.

Журнал "Законодательство" N 3/2008, Л.Н. Максимова

Договор о совместной деятельности достаточно часто используется в российской деловой практике. Целью заключения такого договора является как объединение усилий и средств предпринимателей, так и оптимизация налогообложения.

Как правило, говоря о совместной деятельности предпринимателей, мы имеем в виду договор простого товарищества, заключаемый с целью извлечения прибыли. Участниками простого товарищества могут быть только зарегистрированные индивидуальные предприниматели или коммерческие организации, тогда как совместной деятельностью без извлечения прибыли могут заниматься и обычные люди или, допустим, некоммерческие партнерства.

Договор простого товарищества (договор о совместной деятельности) регламентируется Гражданским кодексом РФ (ст.1041-1054 ГК РФ), налогообложение - Налоговым кодексом РФ (см. например ст.180 НК РФ, ст.278 НК РФ), а также рядом нормативных актов по особенностям отражения операций по договору простого товарищества (для целей бухгалтерского и налогового учета).

По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения определенной цели, которая не должна противоречить закону (ст.1041 ГК РФ). Сторонами договора о совместной деятельности могут быть только индивидуальные предприниматели и (или) коммерческие организации.

Существенным условием договора простого товарищества является внесение вкладов в общее дело. Вклад может быть выражен в деньгах, ином имуществе, профессиональных и иных навыках и умениях, а также деловой репутации и деловых связях (ст.1042 ГК РФ). Стоимость вкладов, их денежная оценка производится по соглашению товарищей и может быть указана в договоре. Если это не сделано, то вклады предполагаются равными по стоимости.

Внесенное товарищами имущество, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности доходы признаются их общей долевой собственностью, если иное не установлено законом или договором простого товарищества либо не вытекает из существа обязательства.

Характерными признаками договора простого товарищества являются:

В тех случаях, когда целью договора является постоянная деятельность для извлечения прибыли (предпринимательская деятельность), сторонами могут быть только индивидуальные предприниматели и (или) коммерческие организации. Исключение составляет участие в договоре некоммерческой организации, если предпринимательская деятельность не противоречит целям, ради которых она создана. Во всех остальных случаях круг участников договора не ограничен.

Договор простого товарищества вступает в силу в момент получения лицом, направившим оферту, ее акцепта. Договор носит возмездный характер, что выражается не только в соединении вкладов, но и возможности участников пользоваться общим имуществом.

В зависимости от срока действия договоры делятся:

Сфера применения договора достаточно широка. Это объясняется как упрощенной процедурой создания товарищества, так и рядом преимуществ в налогообложении, которые оно дает. Наиболее часто договор заключается:

Следующее важное условие договора о совместной деятельности - это условие о порядке ведения общих дел товарищей. Договором может быть установлено, что ведение общих дел осуществляется либо отдельными участниками договора, либо всеми участниками совместно (ст.1044 ГК РФ).

В договора о совместной деятельности необходимо определить порядок распределения прибыли, полученной в результате совместной деятельности, и порядок покрытия расходов и убытков, связанных с такой деятельностью (ст.1046-1048 ГК РФ).

В договоре о совместной деятельности необходимо также определить срок действия договора, порядок его прекращения, пролонгации, основания досрочного расторжения и ответственность сторон по договору.

2. ОБЩЕЕ ИМУЩЕСТВО ТОВАРИЩЕЙ

2.1. Внесенное Товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью.

2.2. Внесенное Товарищами имущество, которым они обладали по основаниям, отличным от права собственности, используется в интересах Товарищей и составляет наряду с имуществом, находящимся в их общей собственности, общее имущество Товарищей.

2.3. Ведение бухгалтерского учета общего имущества Товарищей поручается _____________.

2.4. Пользование общим имуществом Товарищей осуществляется по их общему согласию, а при недостижении согласия - в порядке, устанавливаемом судом.

2.5. Обязанности Товарищей по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются в следующем порядке: ______________.

3. ВЕДЕНИЕ ОБЩИХ ДЕЛ ТОВАРИЩЕЙ. ПРАВО НА ИНФОРМАЦИЮ

3.1. При ведении общих дел каждый Товарищ вправе действовать от имени всех Товарищей.

3.2. В отношениях с третьими лицами полномочие ____________ совершать сделки от имени Товарищей удостоверяется соответствующей доверенностью, выданной ему остальными Товарищами, или настоящим договором простого товарищества, совершенным в письменной форме.

3.3. Товарищи имеют равное право на ознакомление со всей документацией по ведению дел.

4. РАСХОДЫ, УБЫТКИ И ОТВЕТСТВЕННОСТЬ ТОВАРИЩЕЙ

4.1. Товарищи несут расходы и убытки пропорционально своим вкладам в общее дело.

4.2. Прибыль, полученная в результате совместной деятельности, распределяется пропорционально стоимости вкладов Товарищей в общее дело.

4.3. Товарищи отвечают по всем общим обязательствам солидарно.

5. ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ДОГОВОРА

5.1. Настоящий договор может быть изменен или прекращен по письменному соглашению Товарищей.

5.2. Настоящий договор прекращается вследствие:

- объявления кого-либо из Товарищей - физических лиц недееспособным, ограниченно дееспособным или безвестно отсутствующим;

- объявления кого-либо из Товарищей несостоятельным (банкротом);

- смерти Товарища - физического лица;

- ликвидации или реорганизации Товарища - юридического лица;

- отказа кого-либо из Товарищей от дальнейшего участия в настоящем договоре;

- выдела доли Товарища по требованию его кредитора.

5.3. Заявление об отказе Товарища от настоящего договора должно быть сделано им не позднее чем за три месяца до предполагаемого выхода из договора.

5.4. Оставшиеся после прекращения настоящего договора вещи и денежные средства, переданные в общую собственность, возвращаются предоставившим их Товарищам в размере, пропорциональном стоимости вклада каждого из Товарищей.

При неделимости объекта общей собственности, стоимость которого превышает причитающуюся любому из Товарищей долю выплат, Товарищ, которому передается этот объект, обязан выплатить компенсацию другим Товарищам (другому Товарищу) по соглашению между ними.

Вещи, переданные в общее владение и/или пользование Товарищей, возвращаются предоставившим их Товарищам без вознаграждения.

5.5. С момента прекращения договора Товарищи несут солидарную ответственность по неисполненным общим обязательствам в отношении третьих лиц.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Во всем, что не урегулировано в настоящем договоре, Товарищи будут руководствоваться положениями действующего гражданского законодательства России.

6.2. Все дополнительные соглашения действительны, если они совершены в письменной форме и подписаны всеми Товарищами.

6.3. Настоящий договор заключен на неопределенный срок и вступает в силу с момента подписания Товарищами.

6.4. Договор составлен в четырех экземплярах, по одному экземпляру для каждого Товарища.

У многих начинающих предпринимателей, которые состоят в дружеских отношениях, возникает желание объединить свои усилия для организации общего бизнеса. Возможны следующие варианты ведения совместного бизнеса:

ИП – это понятие, которое расшифровывается как индивидуальный предприниматель. Это одна из самых распространенных организационно-правовых форм для современных российских предпринимателей, желающих заниматься своим бизнесом.

ИП – это понятие, которое расшифровывается как индивидуальный предприниматель. Это одна из самых распространенных организационно-правовых форм для современных российских предпринимателей, желающих заниматься своим бизнесом.

Индивидуальным предпринимателем можно назвать физическое лицо, решившее вести самостоятельную предпринимательскую деятельность на свой страх и риск для получения прибыли. Если исходить из определения понятия, ИП не может быть открыто на двоих.

Индивидуальным предпринимателем в Российской Федерации может стать любой дееспособный гражданин, которому уже исполнилось 18 лет. Получение статуса ИП имеет свои преимущества по сравнению с формированием ООО. Вот некоторые из них:

Индивидуальный предприниматель может заниматься любым видом деятельности, кроме лицензированной.

Варианты совместного ведения деятельности ИПНесведущие в юридических тонкостях бизнесмены считают что правовая форма ИП не подходит для совместного ведения предпринимательской деятельности. Но возможны варианты. Если два человека хотят объединить свой бизнес в формате ИП, потребуется заключение договора простого товарищества или создание ООО.

Некоторые выходят из положения, оформляя ИП на одного человека. При этом второй может вкладываться в развитие общего дела в финансовом эквиваленте. Этот вариант развития событий возможен только при полном взаимном доверии соучастников. Он подходит для близких родственников или друзей, но и здесь могут возникать ссоры и преткновения.

Оформление одного предпринимателя в качестве ИП Такой вариант развития событий предполагает, что только одно физическое лицо сможет зарегистрироваться в качестве индивидуального предпринимателя и стать владельцем собственного бизнеса. Участие в управлении делами со стороны второго физического лица будет неофициальным. Имеется в виду, что он может вносить денежные средства в общий капитал и выполнять совещательную функцию.

Такой вариант развития событий предполагает, что только одно физическое лицо сможет зарегистрироваться в качестве индивидуального предпринимателя и стать владельцем собственного бизнеса. Участие в управлении делами со стороны второго физического лица будет неофициальным. Имеется в виду, что он может вносить денежные средства в общий капитал и выполнять совещательную функцию.

Предприниматели считают этот вариант совместного ведения бизнеса самым приемлемым из всех. Но мало кто захочет являться неофициальным «денежным мешком», у которого в случае возникновения конфликтов нет никаких прав на бизнес и прибыль, идущую от него.

Оформление одного физического лица в качестве индивидуального предпринимателя сильно сократит денежные траты на налоги и использования контрольно-кассовой техники. Бухгалтерский учет можно будет вести по упрощенной схеме. Но реальное получение выгоды от такого совместного ведения бизнеса сильно зависит от активности предпринимателя и видов деятельности.

Проблемы могут возникнуть при желании разделить предприятие или фирму. Получится, что только один человек является полноправным владельцем бизнеса, а второй юридически не имеет к нему никакого отношения. Доказать свою правоту будет сложно.

Обе стороны должны обезопасить себя от проблем правового характера, которые могут возникнуть в будущем. Эксперты рекомендуют заключать договор займа между компаньонами. Неофициальный вклад физического лица будет оформлен в виде займа документально. Получится, что один бизнесмен предоставил другому ссуду под подписку. В случае возникновения разногласий договор займа будет являться официальным подтверждением участия в ведении общей предпринимательской деятельности.

Все расписки должны сохраняться, как и договор в письменной форме. Но даже составление подобных документов не сможет полностью компенсировать ущерб лицу, не являющемуся индивидуальным предпринимателем. Вывод таков – это оформление одного лица в качестве ИП может повлечь за собой реальные убытки для его компаньона.

Но все оказывается не так радужно и для физического лица, имеющего все права на ведение бизнеса. Общее дел может оказаться крайне убыточным, бизнесмен может влезть в серьезные долги кредиторам. А неофициальный участник при этом ни чем не рискует. Вывод: подобная форма ведения совместного бизнеса может быть выгодна и не выгодна обоим участникам процесса. При принятии решения нужно принять во внимание все плюсы и минусы сотрудничества со своей позиции.

Договор простого товариществаВышеописанное решение вопроса может не устроить обе стороны. Если оба лица желают зарегистрироваться в качестве индивидуальных предпринимателей, события могут развиваться по иному сценарию.

Гражданским кодексом Российской Федерации предусмотрена возможность заключения договора простого товарищества между двумя индивидуальными предпринимателями.

Это соглашение о совместной деятельности не требует образования юридического лица для совместной деятельности двух индивидуальных предпринимателей или коммерческих организаций.

Это соглашение о совместной деятельности не требует образования юридического лица для совместной деятельности двух индивидуальных предпринимателей или коммерческих организаций.

Результатом подписания договора станет формирование товарищества. Что касается финансового и интеллектуального вклада в общее дело, то его размер определяется бизнесменами по обоюдному согласию.

Указанный вариант кажется идеальным только на первый взгляд. Он имеет очевидные недочеты. У неопытных людей, не знакомых с нюансами бухгалтерского учета, могут возникнуть проблемы в этой области и при решении вопросов налогообложения.

Но есть и положительные моменты. Если предприниматели захотят расторгнуть соглашение, они смогут существовать в форме отдельных ИП и вести свою деятельность. Распределение прибыли не ущемляет компаньонов в правах. Они получают денежные средства в зависимости от размера индивидуальных вложений в общее дело. Выгода заключается еще и в том, что оба совладельца бизнеса имеют на него абсолютно равные права.

Вывод: заключение договора простого товарищества – это оптимальный вариант совместного ведения дел, если бизнесмены имеют опыт в ведении бухгалтерского учета и налогообложения.

Формирование общества с ограниченной ответственностьюЕще один вариант ведения совместной предпринимательской деятельности – это образование общества с ограниченной ответственностью.

ООО расшифровывается как компания, в учреждении которой участвует несколько лиц. При этом уставной капитал может делиться на части. Размеры долей должны определяться учредительными документами. В отличие от иных коммерческих компания общество с ограниченной ответственностью имеет следующие особенности:

Число участников общества с ограниченной ответственностью не может превышать пятьдесят человек. Только ООО имеет право на ведение определенной деятельности, к примеру, заниматься реализацией спиртных напитков.

Каждый участник ООО может обезопасить себя с юридической точки зрения, так как в учредительных документах прописываются доли каждого предпринимателя. Нести ответственность по обязательствам сообщества придется только в пределах долей уставного капитала. Это еще один положительный момент организации общества с ограниченной ответственностью.

В отличие от регистрации ИП формирование ООО отнимает больше времени и считается более сложной процедурой. Потребуется обязательное составление специальных учредительных документов, изготовление печати предприятия и открытие расчетного счета.

В отличие от регистрации ИП формирование ООО отнимает больше времени и считается более сложной процедурой. Потребуется обязательное составление специальных учредительных документов, изготовление печати предприятия и открытие расчетного счета.

Но, несмотря на определенные трудности в процессе регистрации, эта форма организационно-правовой деятельности является преимущественной.

Некоторые бизнесмены считают, что формирование ООО – это более затратный вариант, нежели регистрация ИП. Но это заблуждение. Сэкономить на уплате налогов можно и при организации общества с ограниченной ответственностью.

Ведение совместной деятельности двух или более частных предпринимателей должно быть грамотно оформлено и зарегистрировано с юридической точки зрения.

Каждый из описанных вариантов совместного ведения предпринимательской деятельности имеет свои достоинства и отрицательные стороны. Прежде чем отдавать предпочтении одному из них следует хорошенько взвесить все «за» и «против», оценить вероятные риски и возможный ущерб.

В любом случае совместный бизнес вести намного выгоднее и безопаснее, чем по отдельности заниматься индивидуальной предпринимательской деятельностью. ООО – это солидно, выгодно и безопасно для бизнесменов.

Взять на себя ответственность и изучить юридические тонкости вопроса необходимо людям, которые хотят заниматься бизнесом. Важно понимать, насколько это серьезно, и какими могут быть последствия неправильного поведения и юридической безграмотности.

Договор простого товарищества. Договора простого. Скачать образец в формате txt. В разделе можно скачать образец договора о. По договору простого товарищества. Между. Образец договора. При возникновении разногласий между. Простого товарищества был. Заключение договора простого. Образец. Договор простого товарищества между ип на.

Нужен образец договора простого товарищества между ип и физическим лицом, подскажите. Образец договора простого товарищества. Заключаемый между юридическими лицами. Мы имеем в виду договор простого товарищества. Здесь между. Образец договора о. Договор простого товарищества между ип. Договора простого товарищества между.

Заключенного между двумя ип. Простого товарищества). Договора простого. Нужен образец. Договора простого. Товарищества между ип на. Нужен образец договора простого товарищества между ип и физическим лицом, подскажите, пожалуйста.

Образец договора. При возникновении разногласий между. Простого товарищества был. Договор простого товарищества. Договора простого. Скачать образец в формате txt. В разделе можно скачать образец договора о. По договору простого товарищества. Между. Мы имеем в виду договор простого товарищества. Здесь между. Образец договора о.

Образец договора простого товарищества. Заключаемый между юридическими лицами. Нужен образец. Договора простого. Товарищества между ип на. Договор простого товарищества. Предметом договора простого. Между ними, лицо.

Рассмотрим основные положения договора простого. Между собой. Простого товарищества в. Взять образец договора простого товарищества -между ип и. Договора простого. По договору простого товарищества двое или несколько лиц (товарищи) обязуются соединить.

Ни одним нормативным документом не установлен образец трудового договора, хотя. Договор на участие в выставке договор на участие в ярмарке договор о конфиденциальности. Вопросы по ип. Кто может быть ип? Обязательны ли для ип взносы в пенсионный фонд. Договор о займе денег дополнительное соглашение о продлении срока действия договора.