Рейтинг: 4.6/5.0 (1874 проголосовавших)

Рейтинг: 4.6/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

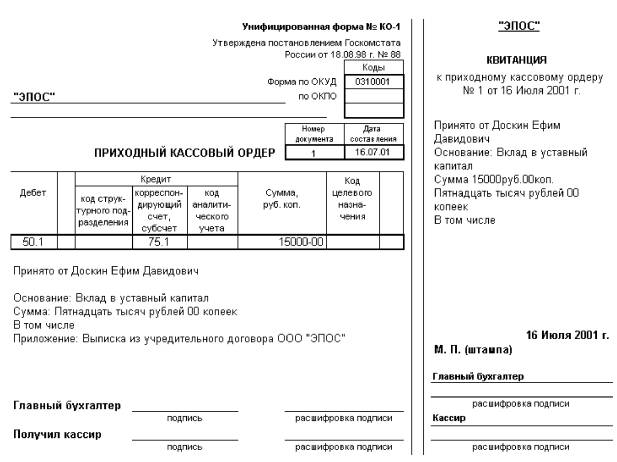

Приходник является тем самым документом, посредством которого производится оформление поступления денежных средств в кассу организации. Бланк приходного кассового ордера (ПКО) имеет унифицированную форму № КО-1, выписываемую в одном экземпляре ответственным за это лицом.

Состоит кассовый документ из двух частей: непосредственно самого приходного ордера и отрывной квитанции к нему. Последняя выдается лицу, которое вносит деньги в кассу, в подтверждение принятия от него этих денег.

Приходные ордера и квитанции к ним могут быть выписаны как от руки, так и с применением пишущей или вычислительной машинки. В данных документах, при заполнении, не допускаются помарки или исправления. Поэтому если при оформлении ПКО допущена ошибка, следует его переписать заново.

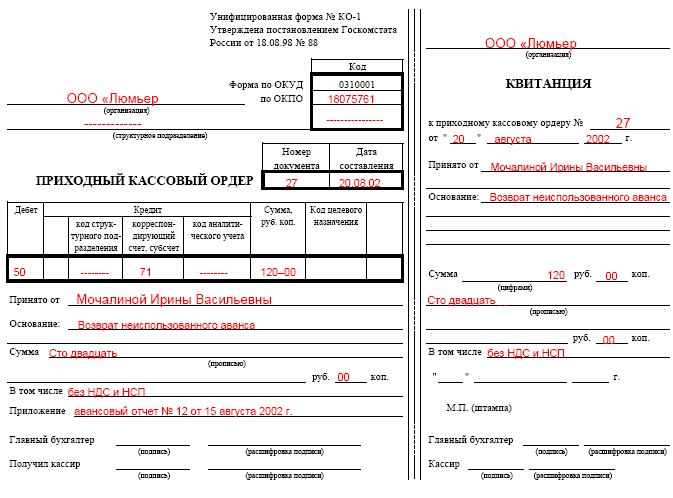

Образец заполнения ПКО

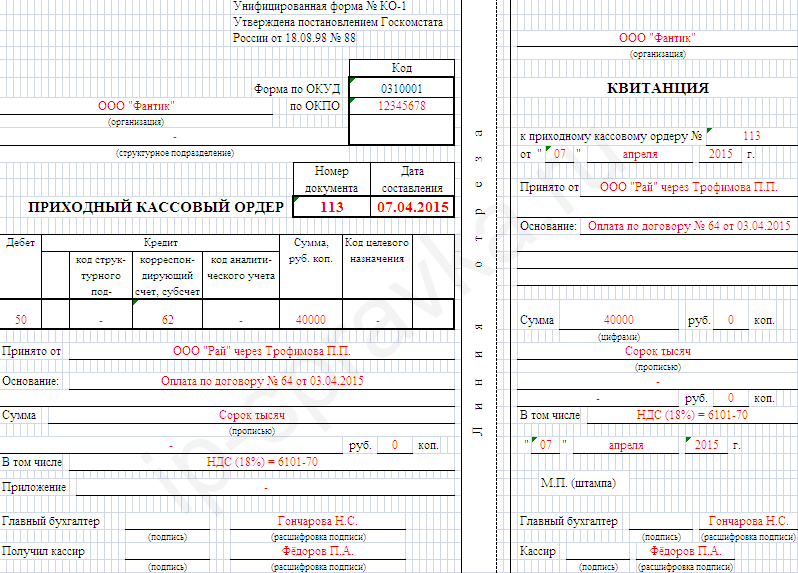

на возврат остатка

неиспользованного аванса

В заголовке приходника указывают названия организации и структурного подразделения (при его наличии). Если структурное подразделение отсутствует, ставится прочерк.

«Коды» выбираются из справки Госкомстата.

«Номер документа» указывается в соответствии с журналом регистрации приходных и расходных кассовых документов (форма № КО-3 ).

Кассовые документы нумеруются по порядку с начала календарного года.

«Дата составления» оформляется арабскими цифрами в следующей последовательности: день месяца, месяц, год. День месяца и месяц оформляются двумя парами арабских цифр, разделенными точкой; год — четырьмя арабскими цифрами:

Если порядковый номер дня месяца и (или) месяца меньше десяти, то впереди ставится 0. Например, дату 1 января 2010 г. следует записывать так:

Приходный ордер составляется в день поступления денег в кассу, следовательно, дата, указанная в нем, и является датой оприходования денег.

Записи в графах "Дебет" и "Кредит" делает бухгалтер, который будет обрабатывать первичный документ.

В графу "Дебет" заносится номер счета, по дебету которого приходуются денежные средства. Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства (если таковое имеется), например, отдел магазина, конкретная торговая точка.

В графе "Кредит, корреспондирующий счет, субсчет" указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации.

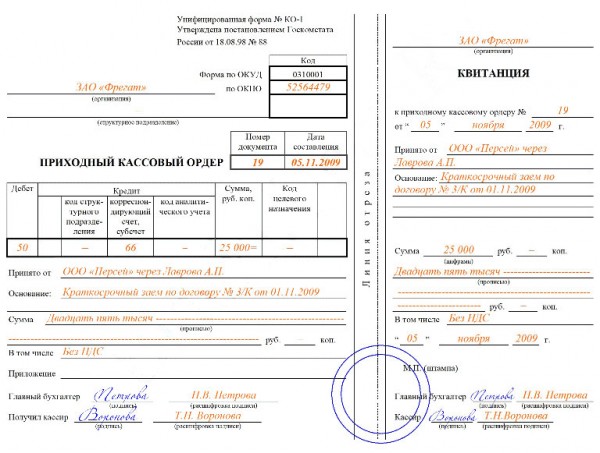

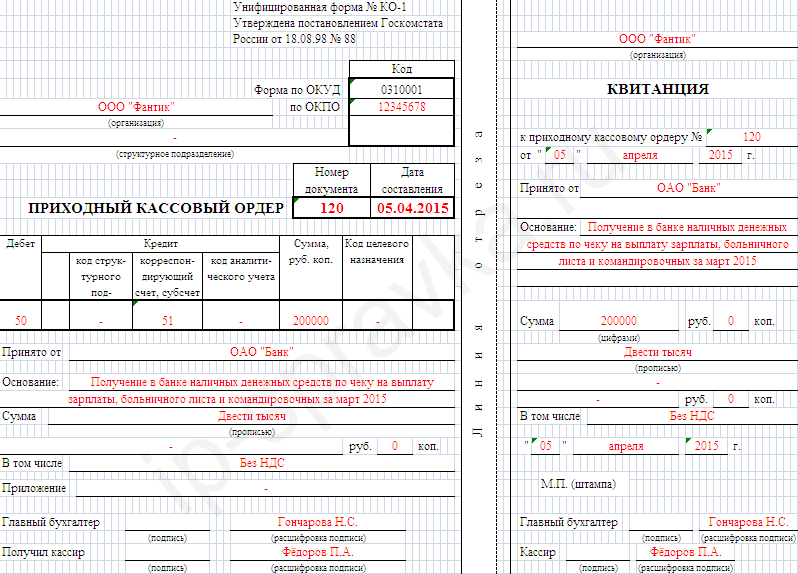

Образец оформления ПКО

на возврат краткосрочного

займа

В графу "Кредит, код аналитического учета" заносится код аналитического учета по счету, указанному в предыдущей графе, если применение таких кодов предусмотрено в организации.

В графе "Сумма, руб. коп." сотрудник, заполняющий документ, указывает денежную сумму (цифрами), получаемую в кассу организации.

В графе "Код целевого назначения" записывается код назначения использования поступивших средств. Эта графа используется, если организация применяет соответствующую систему кодирования.

Заполнение строк приходного кассового ордера производится следующим образом.В строке "Сумма" записывают сумму денежных средств, которые поступают в кассу. При этом рубли указывают прописью с заглавной буквы и с начала строки, а копейки - цифрами. Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе "Сумма" полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается. Например, в графе "Сумма" указано: 450-00. Следовательно, в строке "Сумма" должно быть написано: "Четыреста пятьдесят рублей 00 копеек".

Если же в графе "Сумма" указано: 450=, то в строке "Сумма" должно быть написано: "Четыреста пятьдесят рублей".

В строке "В том числе" указывается сумма НДС, которая записывается цифрами, или делается запись "без налога (НДС)".

В строке "Приложение" перечисляются прилагаемые первичные и другие документы.

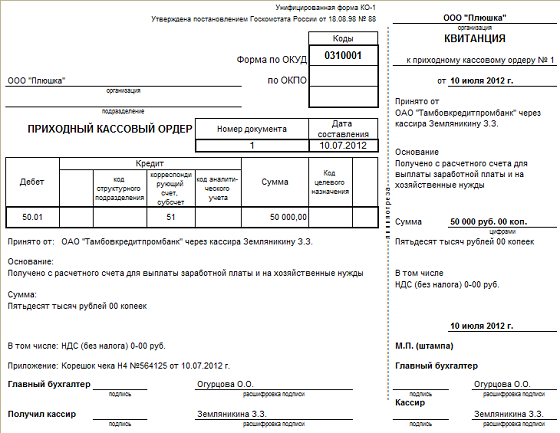

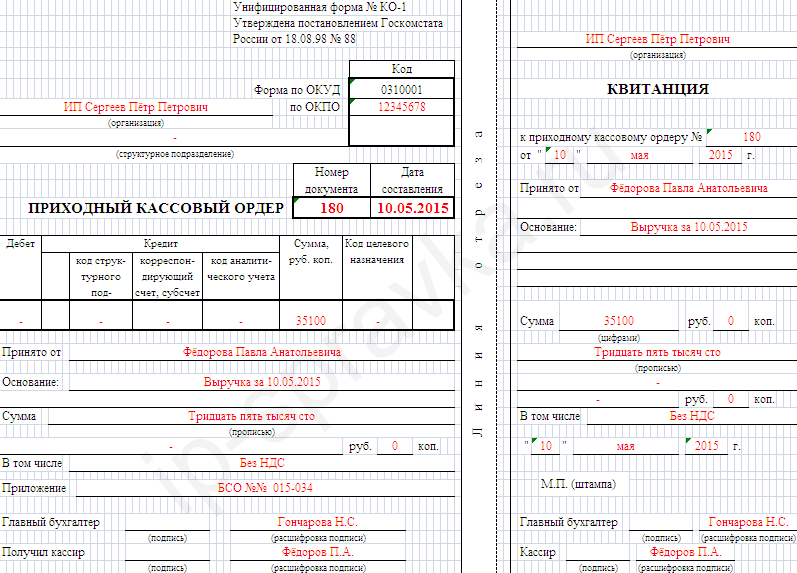

Пример заполнения ПКО

для оприходования в кассу

наличных, полученных

по чеку

Квитанция к приходному кассовому ордеру заполняется аналогично самому ордеру.

Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) .

После заполнения и регистрации ПКО, но до получения денег по нему, ПКО и квитанция подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя.

Также указывается расшифровка подписи - фамилия и инициалы.

При получении ПКО кассир обязан проверить:

а) наличие и подлинность на документах подписи главного бухгалтера;

б) правильность оформления документов;

в) наличие перечисленных в документах приложений.

Если какое-либо из вышеперечисленных требований несоблюдено, кассир обязан вернуть документы для доработки и надлежащего оформления. В противном случае кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции.

На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью. Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер (см. образец заполнения).

Приложенные к ПКО документы погашают штампом или надписью "Получено" с указанием даты (числа, месяца, года).

После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги, а сам кассовый ордер оставляет в кассе.

Бланк Приходного ордера (ПКО) по форме КО-1

Приходный кассовый ордер — один из документов кассовой дисциплины, используемый для оформления поступления денежных средств в кассу ИП или организации.

Обычно приходный кассовый ордер (на основании Z-отчёта, бланков строгой отчётности (БСО), товарных чеков, а также иных документов, приравнённых к кассовому чеку) оформляется в конце дня на общую сумму принятых за весь день денег.

Что касается вопроса оформления отдельного ПКО по какой-то определённой денежной операции (например, при получении денег от юридического лица), то это остаётся на усмотрение самой организации. То есть строгой обязанности в этом плане нет, акцент ставится на том, как вам будет удобно вести учётную политику.

Приходник состоит из 2х частей: 1) Сам приходный кассовый ордер 2) Отрывная квитанция к ПКО

ПКО оформляется в одном экземпляре. Его подписывает кассир, а также главный бухгалтер или бухгалтер (при их отсутствии — лицо, их заменяющее, например, руководитель организации или ИП).

Отрывная квитанция подписывается этими же лицами (главный бухгалтер и кассир), заверяется печатью и передаётся человеку, сдавшему деньги в кассу. Печать должна стоять только на квитанции. Очень популярно мнение, что печать должна краешком «заезжать» на ПКО. Такое и правда практикуется, но это является нарушением правил заполнения кассовых документов.

Оформленный ПКО остаётся в кассе. Но перед этим его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов (форма № КО-3 ).

Исправления и помарки в ПКО категорически не допускаются!

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ РАСХОДНОГО КАССОВОГО ОРДЕРА

(нажмите на это поле, чтобы появилась подробная информация)

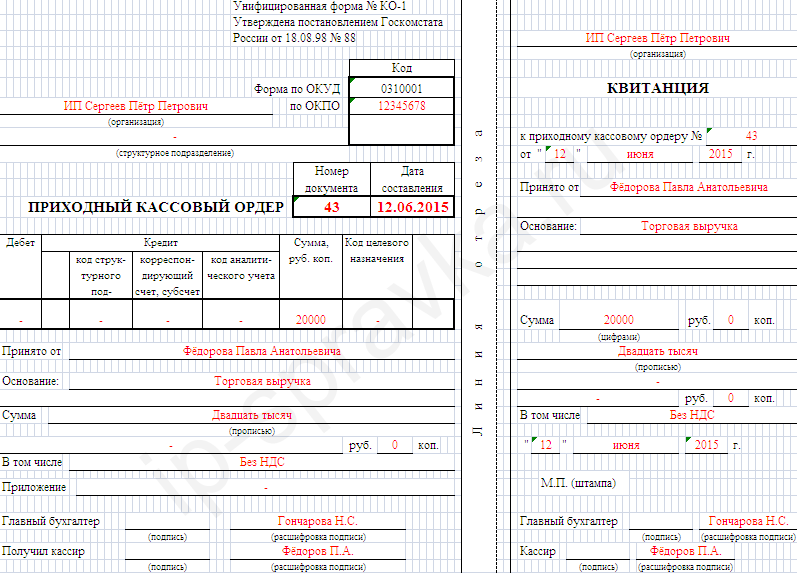

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате - ДД.ММ.ГГГГ. Например, 02.06.2015.

Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют.

ТАБЛИЧНЫЙ БЛОК «КРЕДИТ». ИП его не заполняют.

Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

• 51 – поступление денежных средств с расчётных счетов организации

• 62 – поступление денежных средств от покупателей и заказчиков

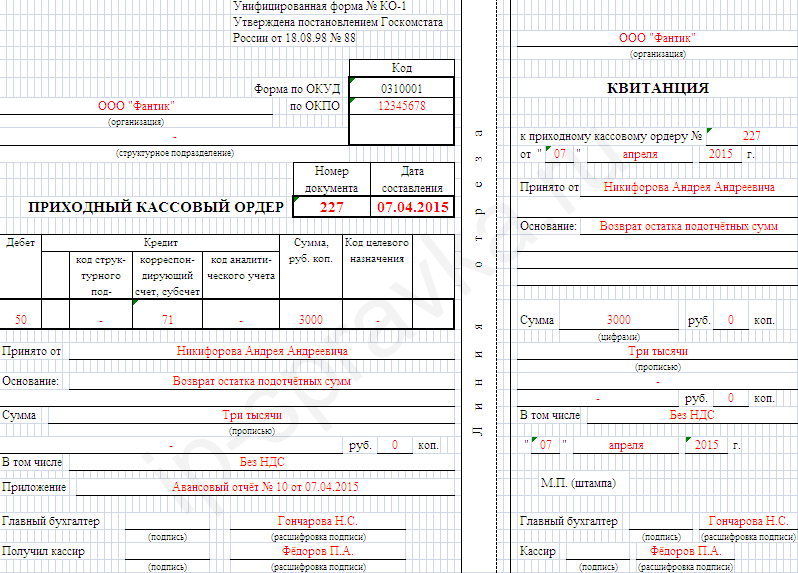

• 71 – возврат денег от подотчётных лиц

• 75-1 – внесение учредителями денежных средств в уставной капитал

• 90-1 — выручка

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу.

Графа «Код целевого назначения». Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Принято от». Указывается:

— ФИО физлица в родительном падеже – если деньги принимаются от работника организации.

— «Наименование организации» через «ФИО» (см. образец ниже) — если деньги принимаются от работника сторонней организации.

Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм».

Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС».

Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии).

Отрывная квитанция. В ней дублируются данные из ПКО.

— Образцы заполнения ПКО — Розничная выручка у ИП (картинки увеличиваются)

Понравилась статья? Поделитесь с друзьями!

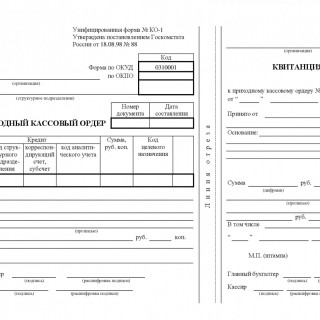

Приходный кассовый ордер (ПКО). Форма КО-1 – это документ первичного бухгалтерского учета, с помощью которого оформляется поступление денежных средств в кассу. Форма бланка ордера унифицирована, утверждена постановлением Госкомстата России от 18.08.98 №88 с кодом по ОКУД 0310001. Структура документа включает две части: сам приходный ордер и квитанцию к нему. Ордер заполняется в одном экземпляре, после чего от него отрывается квитанция и передается лицу, которое вносит деньги в кассу в качестве подтверждения факта их поступления.

Перед тем как попасть в кассу, приходный ордер должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов по форме № КО-3. Заполнение приходного ордера может осуществляться как от руки, так и с использованием печатных носителей. Следует отметить, что квитанцию, прежде чем ее передадут лицу, вносящему деньги, следует подписать у главного бухгалтера или уполномоченного лица, кассира и заверить печатью. Подписи должны быть расшифрованными, а печать ставится так, чтобы ее краешек заходил на сам ордер.

В документе отображаются следующие реквизиты:

Если денежные средства принимаются от сотрудника организации, то в ордере указывается его фамилия, имя, отчество, если деньги поступаю от сторонней организации, то указывается наименование этой организации и фамилия, имя, отчество сотрудника, через которого осуществляется поступление. Заполнение приходного ордера может осуществляться как от руки, так и посредством использования печатных носителей. Помарки или исправления при заполнении ордера недопустимы, поэтому если имело место допущение ошибки, документ выписывается заново.

Денежные потоки на предприятии могут идти двумя способами — безналичными и наличными средствами. Налаичные деньги в организации хранятся, приходуются, выдаются через кассу компании. На поступление денег составляется приходный кассовый ордер (ПКО или его еще сокращенно называют «приходник»). Источниками поступления могут быть выручка от покупателей и заказчиков, возвраты подотчетных сумм, заработной платы и другие средства. Для осуществления регистрации расхода денежных средств в организации применяется расходный кассовый ордер (РКО) .

Оформление поступления денежных средств в кассуВ 2014 году вступило в силу указание Центрального Банка РФ, которое установило новый порядок ведения кассовых операций. В отношении составления ПКО оно отменило использование обязательных унифицированных форм. Тем не менее большинство организаций до сих пор придерживается стандартных документов.

Приходник нужно выписывать при поступлении денег. Его можно заполнять вручную, так и с использование специализированных программ по бухгалтерскому учету. Документ составляют главный бухгалтер, кассир, бухгалтер, сам руководитель (если он взял на себя ведение учета), а также другой человек в силу заключенного с ним договора об оказании услуг. В последнем случае, этот специалист только выписывает документ, расписываться в нем должны только работники предприятия, например, директор.

Как правило, бухгалтер заполняет приходный кассовый ордер и передает его плательщику, тот идет в кассу предприятия, где кассир его проверяет, заносит информацию в журнал регистрации, принимает денежные средства, отрезает квитанцию и расписывается в двух половинах документа. Необходимо помнить, что в данный документ нельзя вносить никаких исправлений. В случае допущения ошибки, его надо переоформить.

В соответствии с указанием, определяющим порядок ведения операций по кассе, индивидуальным предпринимателям, которые ведут специальные регистры налогового учета (например, книгу доходов и расходов), разрешено не составлять при оприходовании денег в кассу соответствующие пко.

Приходный кассовый ордер образец заполненияПриходный ордер включает в себя две части — ордер и квитанцию к нему. Первая часть в момент поступления денег остается на предприятии, вторая — отдается плательщику в качестве подтверждения внесения средств.

Образец заполнения основной части

Вверху формы указывается название организации (полное или сокращенное) в соответствии с регистрационными документами, номер ОКПО. а также наименование структурного подразделения. После этого проставляется порядковый номер приходника, который должен соответствовать номеру в журнале регистрации ПКО и РКО, а также дата. В табличную часть заносится счет дебета (сч. 50 «Касса»), корреспондирующий счет, сумма. При необходимости можно заполнить графы «Код структурного подразделения», «Код аналитического учета», «Код целевого назначение». Новое указание ЦБ РФ допускает отсутствие соответствующих разделов в приходном ордере.

В строке «Принято от» заполняется информация о наименовании плательщика. При этом, если в кассу денежные средства вносит юридическое лицо, необходимо здесь указывать название организации и через кого (Ф.И.О.) оно их передает.

Далее в основании заполняется содержание данной операции. В графе «Сумма» делается прописью запись денежной суммы, указанной в табличной части документа. Строку «В том числе» заполняют организации, являющиеся плательщиками НДС. Здесь отдельно указывается сумма данного налога.

В приложении необходимо указать другие документы, которые могут прикладывать к ПКО (договора, доверенности, квитанции, реестры и т. д.).

Приходник визируется главным бухгалтером с указанием должности и личных данных. Кассир после приема денег ставит свою подпись и штамп «ПОЛУЧЕНО»

Квитанция к приходному кассовому ордеру образец заполнения

Вверху документа также заносится информация о название фирмы. После этого обязательно указываются реквизиты ПКО (номер и дата), к которому она составляется.

Далее в квитанции заполняются соответствующие поля по аналогии с приходным кассовым ордером. Внизу обязательно проставляется дата получения денежных средств, расписываются главный бухгалтер и кассир с расшифровкой должности и личных данных. После этого на квитанции необходимо проставить печать организации и штамм «ПОЛУЧЕНО» .

Образец заполнения ПКО приложен ниже.

Особенности заполнения некоторых приходных кассовых ордеровКассир может составлять один приходник на дневную выручку по кассовой ленте, бланков строгой отчетности. В этом случае плательщиком является кассир (продавец) организации, а в основании указывается вид выручки (торговая, за услуги, и т.д.), в приложении необходимо записать все документы, по которым составлен ордер. Если этот кассовый документ составляется на общую сумму, принятую по бланкам строгой отчетности (квитанциям), необходимо составлять реестр БСО.

Организации между собой могут осуществлять наличные расчеты только в пределах установленного лимита, поэтому кассир должен обязательно проверять сумму, чтобы она не превышала его. В противном случае ему как должностному лицу и организации грозит административная ответственность.

Лимит денежных средств по договору между юридическими лицами составляет в настоящее время 100 000 рублей. Т.е. эта максимальная величина наличных денег полученных при взаимных расчетах в рамках одного договора, безналичные расчеты при этом не лимитируются. Обойти это ограничение не сложно — при достижении лимита необходимо просто-напросто заключить еще один договор с другим порядковым номером и от другого числа, а в ПКО следует указывать в рамках какого договора производится оплата.

Если сумма по приходному ордеру не содержит копейки, то допускается в графе «Сумма» писать ее без копеек.

В строке «В том числе» могут указываться не только НДС, но и другие обязательные платежи, которые необходимо выделять отдельно при оплате.

Приходный кассовый ордер бланкС 1 июня 2014 г. согласно Указания ЦБ РФ № 3210-У устанавливается новый порядок ведения кассовых операций 2016. В новом порядке ведения кассовых операций предусмотрены прежние приходный и расходный кассовый ордер 2016 (ПКО - приходник форма КО-1 по ОКУД 0310001 и РКО-расходник форма КО-2 по ОКУД 0310002). Здесь дан пример оформления, заполнения и образец, а также бланк приходного и расходного кассового ордера. Причем приходник и расходник можно скачать бесплатно.

Примечание. Согласно Указания ЦБ РФ № 3210-У с 1 июня 2014 г. ИП могут не вести кассовую книгу и оформлять ПКО и РКО.

Кассовые операции оформляются на бланках приходного кассового ордера (ПКО - приходник) и расходного кассового ордера (РКО - расходник).

Если в соответствии с Налоговым Кодексом РФ о налогах и сборах индивидуальные предприниматели ИП ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы (приходный кассовый ордер 0310001 - ПКО и расходный кассовый ордер - РКО 0310002) могут ими не оформляться.

Примечание. ИП на всех системах налогообложения ведут учет доходов и расходов, или физических показателей.

Оформление кассовые документы могут производить:Примечание. при отсутствии главного бухгалтера и бухгалтера

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Кассир должен иметь для проведения кассовых операций печать (штамп), где указаны реквизиты, подтверждающие факт проведения кассовой операции. Кроме того, кассир должен иметь образцы подписей лиц, кто подписывает кассовые документы.

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР КО-1 по ОКУД 0310001Для чего нужен Приходный кассовый ордер (или ПКО, Приходник). Это первичный бухгалтерский документ, который используется для оформления поступления денежных средств в кассу организации или ИП.

Примечание. Не путать с ККМ, кассовый аппарат ККТ и касса это не одно и тоже.

Бланк приходника имеет унифицированную форму № КО-1, которая Утверждена постановлением Госкомстата России от 18.08.98 № 88 ). ПКО выписываемую в одном экземпляре. Приходный кассовый ордер состоит из двух частей: самого приходного ордера и отрывной квитанции к нему. Последняя выдается лицу, которое вносит деньги в кассу, в подтверждение принятия от него этих денег. Ордера могут быть выписаны как от руки, так и с помощью персональных компьютеров. В данных документах, при заполнении, не допускаются помарки или исправления. Поэтому если допущена ошибка в бланке приходного кассового ордера. необходимо приходник отпечатать, заполнить заново.

Как заполнять приходный кассовый ордер КО-1 приходникВ заголовке ПКО указывают названия организации и структурного подразделения (при его наличии). Если структурное подразделение отсутствует, строка не заполняется.

«Коды » выбираются из справки Госкомстата. «Номер документа » указывается в соответствии с журналом регистрации приходных и расходных кассовых документов. Кассовые документы нумеруются по порядку с начала календарного года.

«Дата составления » оформляется арабскими цифрами в следующей последовательности: день месяца, месяц, год. День месяца и месяц оформляются двумя парами арабских цифр, разделенными точкой; год — четырьмя арабскими цифрами: дд.ММ.ГГГГ. Если порядковый номер дня месяца и (или) месяца меньше десяти, то впереди ставится 0. Например, дату 1 января 2010 г. следует записывать так: 01.01.2010.

Приходный ордер составляется в день поступления денег в кассу, следовательно, дата, указанная в нем, и является датой оприходования денег. Записи в графах "Дебет" и "Кредит" делает бухгалтер, который будет обрабатывать первичный документ.

В графу "Дебет " заносится номер счета, по дебету которого приходуются денежные средства. Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе "Кредит, код структурного подразделения " указывается код структурного подразделения, на которое приходуются денежные средства (если таковое имеется), например, отдел магазина, конкретная торговая точка.

В графе "Кредит, корреспондирующий счет, субсчет " указывается номер счета согласно Плана счетов и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации.

В графу "Кредит, код аналитического учета " заносится код аналитического учета по счету, указанному в предыдущей графе, если применение таких кодов предусмотрено в организации. Дебет и кредит заполняют организации в соответствии с используемым планом счетов.

Примечание. Индивидуальные предприниматели эти графы могут не заполнять, т.к. они не ведут бухгалтерский учет.

В графе "Сумма, руб. коп. " сотрудник, заполняющий документ, указывает денежную сумму (цифрами), получаемую в кассу организации.

В графе "Код целевого назначения " записывается код назначения использования поступивших средств. Эта графа используется, если организация применяет соответствующую систему кодирования.

Далее заполнение строк приходного кассового ордера производится следующим образом.

"Принято от ________":В строке "Основание " указывается источник поступления наличных денег, т.е. отражается содержание финансовой операции.

В строке "Сумма " записывают сумму денежных средств, которые поступают в кассу. При этом рубли можно указать прописью с заглавной буквы и с начала строки, а копейки - цифрами. Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают. Здесь следует обратить внимание на такую особенность. Если в графе "Сумма" полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается. Например, в графе "Сумма" указано: 1870-00. Следовательно, в строке "Сумма" должно быть написано: "Одна тысяча восемьсот семьдесят рублей 00 копеек". Если же в графе "Сумма" указано: 450=, то в строке "Сумма" должно быть написано: "Четыреста пятьдесят рублей".

Примечание. Рекомендация дана по аналогии с заполнение суммы прописью в платежном поручении, рекомендованных Положением ЦБ РФ №383-П .

В строке "В том числе " указывается сумма НДС, которая записывается цифрами, или делается запись "без налога (НДС)".

В строке "Приложение " перечисляются прилагаемые первичные и другие документы.

Квитанция к приходному кассовому ордеру заполняется аналогично самому ордеру.

Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

После заполнения и регистрации ПКО, но до получения денег по нему, ПКО и квитанция подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя. Также указывается расшифровка подписи - фамилия и инициалы.

При получении ПКО кассир обязан проверить: а) наличие и подлинность на документах подписи главного бухгалтера; б) правильность оформления документов; в) наличие перечисленных в документах приложений. Если какое-либо из вышеперечисленных требований не соблюдено, кассир обязан вернуть документы для доработки и надлежащего оформления. В противном случае кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции. На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью.

Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер (см. образец заполнения). Приложенные к ПКО документы погашают штампом или надписью "Получено" с указанием даты (числа, месяца, года). После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги, а сам кассовый ордер оставляет в кассе.

Итак, кратко обобщим применение этого первичного документа. Все наличные деньги организации или индивидуального предпринимателя - ИП оформляются, проводятся "приходником" - приходным кассовым ордером - ПКО.

Кассир должен тщательно проверить правильность составления приходного кассового ордера, а именно:Кассир принимает наличные деньги полистным, поштучным пересчетом. Причем наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег. Если вносимая сумма наличных денег соответствует сумме в приходном кассовом ордере, только в этом случае кассир подписывает приходный кассовый ордер, проставляет на экземпляре приходного кассового ордера, выдаваемого вносителю наличных денег, оттиск печати (штампа) и выдает ему указанный экземпляр приходного кассового ордера.

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер кассир перечеркивает и передает главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) для переоформления приходного кассового ордера на фактически вносимую сумму наличных денег.

Приходный кассовый ордер может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 26 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». на общую сумму принятых наличных денег.

Прием в кассу юридического лица наличных денег, сдаваемых обособленным подразделением. осуществляется в порядке, установленном юридическим лицом, по приходному кассовому ордеру.

Как оформлять приходный кассовый ордер на передачу денег из ККТ в кассу фирмыПримечание. Письмо ФНС России от 09.07.2014 № ЕД-4-2/13338

В письме особое внимание налоговики уделили оформлению приходного кассового ордера, который составляется в конце дня на сумму денег, принятую через ККТ или по бланкам строгой отчетности. Они пояснили, что составлять «приходник» нужно после того, как закончены все операции с наличными. На общую сумму принятых денег выписывается один документ. При этом основанием для составления приходного ордера может быть либо контрольная лента, изъятая из ККТ. либо корешки бланков строгой отчетности — если кассовая техника не применяется. А также иные документы, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…». Например, товарные чеки или квитанции. Их могут выдавать вместо кассового чека индивидуальные предприниматели на патентной системе и плательщики единого налога на вмененный доход - ЕНВД. Соответственно на основании этих бумаг они могут оформить «приходник».

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР КО-2 по ОКУД 0310002Выдача наличных денег проводится по расходным кассовым ордерам - "расходникам" -РКО.

При получении расходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере.

Кассир выдает наличные деньги только после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность, либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости) или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности; соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность.

В случае выдачи наличных денег по доверенности. оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем. Заверенная копия доверенности прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости).

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению на выдачу денег в под отчет. составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Выдача из кассы юридического лица обособленному подразделению наличных денег, необходимых для проведения кассовых операций, осуществляется в порядке, установленном юридическим лицом, по расходному кассовому ордеру - "расходнику".

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Приходный кассовый ордер используется для оформления поступления наличных денег в кассу организации. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, как правило, кассиром, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

Расходный кассовый ордер используется для оформления выдачи наличных денег из кассы организации. Расходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, как правило, кассиром, подписывается руководителем организации и главным бухгалтером или лицами, ими уполномоченными. Сформированный расходный кассовый ордер регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3)

Унифицированная форма № КО-3 применяется в бухгалтерии организации для регистрации приходных и расходных кассовых ордеров или заменяющих их документов до передачи в кассу. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей регистрируются после их выдачи.

Регистрация кассовых документов может осуществляться с применением средств вычислительной техники.

Кассовая книга применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись "В этой книге пронумеровано и прошнуровано _______ листов". Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Для установления лимита остатка наличных денежных средств в кассе организация или индивидуальный предприниматель должны представить в банк, осуществляющий расчетно-кассовое обслуживание, расчет на бланке формы № 0408020 в двух экземплярах. Один экземпляр остается учреждении банка, второй возвращается в организацию со сведениями об установленном лимите денежных средств в кассе организации и разрешением на расходование наличных денежных средств, поступающих в кассу.