Рейтинг: 4.6/5.0 (1898 проголосовавших)

Рейтинг: 4.6/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

Согласно статье 346.45 НК РФ выдача налогоплательщикам патентов в рамках патентной системы налогообложения осуществляется на основании заявления.

При этом для выдачи патента и расчета налога, уплачиваемого в связи с применением патентной системы налогообложения, налоговым органам необходимо рекомендовать ИП указать в заявлении все показатели ведения предпринимательской деятельности, предусмотренные законом субъекта РФ, для определения размера потенциально возможного к получению ИП годового дохода по виду деятельности, в отношении которого ИП планирует применять патентную систему налогообложения.

С 9 февраля 2016 предприниматели, желающие применять ПСН, должны подавать заявление на получение патента по обновленной формеФедеральная налоговая служба приказом от 22.12.15 № ММВ-7-3/591@* внесла изменения в форму № 26.5-1 «Заявление на получение патента» (в целях применения ПСН). Приказ зарегистрирован в Минюсте России 25.01.16 № 40765 и вступит в силу 9 февраля 2016 г..

Какие наиболее важные из поправок? На титульном листе заявления теперь не нужно проставлять печать. Кроме этого, изменены штрих-коды некоторых листов. Лист заявления со штрих-кодом 09204027, в котором указывается осуществляемый вид деятельности, заменен на лист со штрих-кодом 09206021. В этом же обновленном листе добавлена строка для указания применяемой налоговой ставки.

Напомним, что субъект РФ вправе установить нулевую ставку налога по патентной системе налогообложения для впервые зарегистрированных ИП, которые осуществляют деятельность в производственной, социальной или научной сферах. (См. «“Налоговые каникулы ” для индивидуальных предпринимателей: кто сможет не платить налоги»).

Кроме того, льгота по налогу, уплачиваемому в связи с применением ПСН, может быть введена законами республики Крым и города федерального значения Севастополя для всех или отдельных категорий плательщиков этого налога (п. 2 ст. 346.50 НК РФ ). Ставка по налогу может быть уменьшена: до 0 процентов — в отношении периодов 2015 — 2016 годов; до 4 процентов — в отношении периодов 2017 — 2021 годов. Так, для крымских предпринимателей ставка налога по ПСН в 2106 году составляет 1 процент (республиканский закон от 24.12.14 № 59-ЗРК/2014).

Если пониженная (нулевая) ставка региональным законом не установлена, применяется ставка в размере 6% (п. 1 ст. 346.50 НК РФ).

Примечание. Скачать старые формы 26.5-1заявления на патент:

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

14 ноя. 2014 12:04

Здравствуйте я сдал документ для получения патента но через 10дней поменял регистрации могу ли я получат патент или заново надо сдавать документ для получения патента

Здравствуйте, если сменилась улица, то получайте патент, если сменился город - подавайте заново. А первый патент закрывайте.

16 ноя. 2014 13:58

Огромное спасибо за ответ да я получил патент

ешё один вопрос да я получил патент но 27 ноября у меня регистрация заканчивается я обязательно должен проделать регистрация или необязательно извините за беспокойство

Мы не занимаемся регистрацией и временным проживанием. Спросите у юристов, как делать регистрацию. У Вас есть патент, работайте на здоровье.

28 ноя. 2014 12:01

Здравствуйте! если одно нежилое помещение сдается в аренду нескольким арендаторам, в заявлении на получении патента надо писать площадь по каждому сдаваемому участку или общую площадь всего помещения.

Здравствуйте. Сдается одно помещение, указывается общая площадь помещения. Т.к. размеры частей могут меняться, вы ведь не будете каждый раз писать заявление на патент.

2 дек. 2014 14:42

Сообщите,пожалуйста, меняется ли форма заявления на патент 26-5-1 в 2015 году или остается прежней, утвержденной 2012году

КОММЕНТАРИЙ МОДЕРАТОРА.

В 2015 г. будет новая форма. Следите за обновлениями.

Доброго времени суток! Сегодня я напишу статью о ПСН (патентной системе налогообложения ), а именно о том как я лично получал патент в 2016 году для розничной торговли.

Получилось так что у меня своя организация и ИП. организация занимается строительно-монтажными работами и изначально я магазин открыл именно на свое ООО “МонтажЖилСтрой” предварительно открыв для него налог ЕНВД.

Хотелось, чтобы все было на одной форме собственности, о боже как я ошибся. Дело в том что площадь магазина довольно большая и размер налога на ЕНВД составил 63 000 руб. если честно для магазина довольно многовато.

Даже уменьшая на страховые взносы (что можно делать не более 50% от размера налога который подлежит к уплате), в итоге получился размер налога 31 500 руб. за квартал.

Такого поворота событий я конечно не ожидал и все от того, что я сразу не рассмотрел разные варианты открытия магазина.

И вот, проведя все расчеты я пришел к мнению, что мне проще перевести магазин на себя, то есть на свое ИП и приобрести патент. Стоимость патента на 11 месяцев мне обходится в 36 548 руб.

На тему патента у меня написано много статей и все казалось бы просто, заполнить заявление по форме №26.5-1 и сдать его в налоговую. В заявлении вроде все было понятно и я его заполнил довольно быстро. Вы удивитесь, я ходил в налоговую 3 раза пока сдал наконец-то документы на получение патента.

Сдавать документы необходимо за 11 дней до начала применения патента. И что довольно важно, применять патент можно только с начала нового месяца. Я изначально хотел с 21.01.2016 и эта была одной из ошибок, в моем случае начать применение патента я мог не раньше 01.02.2016

Следующая ошибка была в том, что я указал вид деятельности и НЕ ПРАВИЛЬНО, тут я испытал некоторый шок. В своих статьях я указывал, что заполнить заявление не составит проблем, на самом деле как видите у самого возникли проблемы.

Так, что давайте рассмотрим как правильно заполнить заявление на ПСН для розничной торговли:

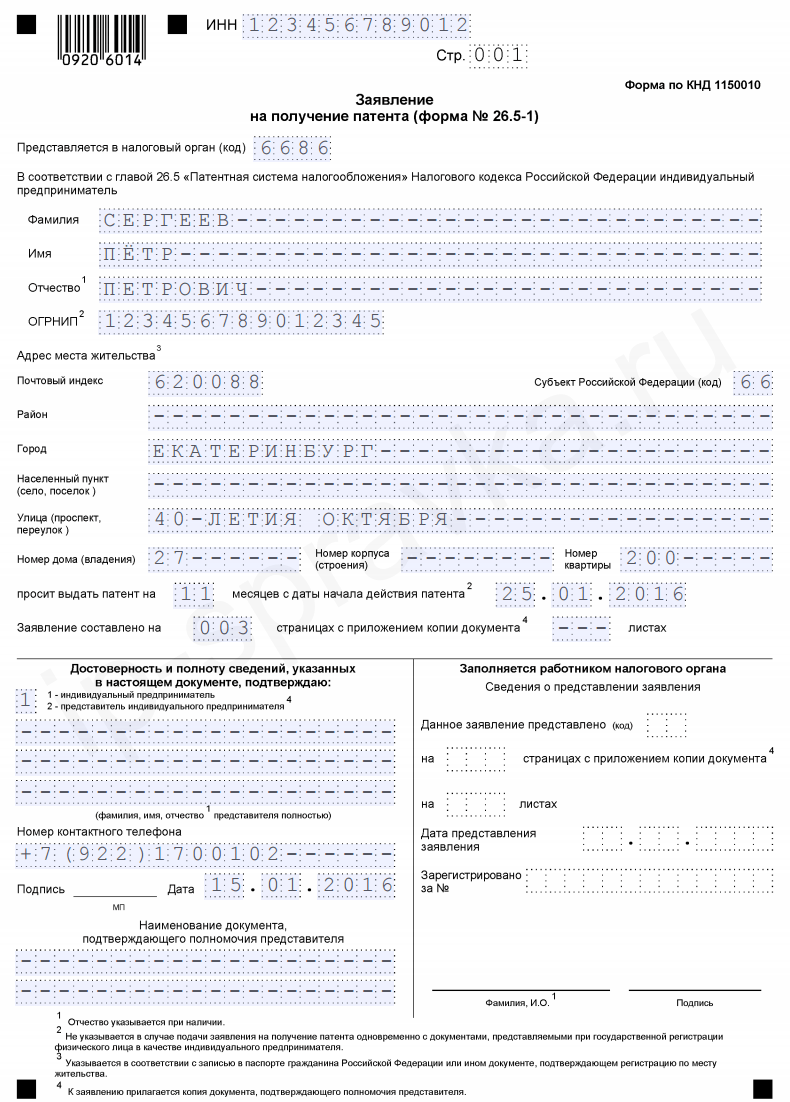

Образец заполнение форма №26.5-1Заполняя заявление о постановке на учет налога ПСН для розничной торговли из всей формы заявления нам потребуется всего 3 листа:

Образец заполнения заявления №26.5-1 страница №1 Образец заполнения заявления №26.5-1 страница №2 Образец заполнения заявления №26.5-1 страница №3Так же к заявлению необходимо сделать приложение договора аренды помещения по адресу где Вы открываете свою торговую точку (напомню, что ПСН можно применять в розничной торговле если площадь магазина не превышает 50 кв.м.).

Заявление необходимо подготовить в двух экземплярах

Как выглядит патент для ИПКак Вы понимаете упорством и несколькими стрессами я все-таки получил патент на розничную торговлю. Тут меня в очередной раз взяло удивление, я был уверен, что патент выглядит что-то типа свидетельства ОГРН или ИНН.

Но внешний вид патента для ИП намного проще и больше похож на обычное уведомление:

Внешний вид патента ИП страница №1 Внешний вид патента ИП страница №2Вот так выглядит патент для розничной торговли ИП.

На этом пожалуй все. Надеюсь, что моя статья поможет кому-нибудь избежать ошибок при получении патента.

Если после статьи остались вопросы, то задавайте их в комментарии и группу ВК “ Секреты бизнеса для новичка ”.

Всем удачного бизнеса! Пока!

Заявление о переходе на патентную систему налогообложения должно подаваться по новой форме с 9 февраля 2016 года. Эта форма утверждена приказом ФНС России от 18 ноября 2014 г. N ММВ-7-3/589@. Ниже вы бесплатно скачать бланк. Заявление на патент 2016 дополнена полем, в котором можно внести сведения о нулевой или пониженной налоговой ставке, установленной законом соответствующего региона.

Заявление о переходе на патентную систему налогообложения должно подаваться по новой форме с 9 февраля 2016 года. Эта форма утверждена приказом ФНС России от 18 ноября 2014 г. N ММВ-7-3/589@. Ниже вы бесплатно скачать бланк. Заявление на патент 2016 дополнена полем, в котором можно внести сведения о нулевой или пониженной налоговой ставке, установленной законом соответствующего региона.

Узнать налоговую ставку, в отношении конкретно вида деятельности, вы можете с помощью специального сервиса ФНС России: налоговый калькулятор - расчет стоимости патента.

Узнать подробнее о регионах, которые ввели налоговые каникулы для ИП. а также о видах деятельности, которые под них подпадают, вы можете в специальных статьях на нашем сайте.

20 апреля 532 1 Автор: Шмидт Николай 532 1

На данной странице вы сможете скачать актуальный бланк формы заявления на получение патента для ИП в 2016 году.

Для индивидуальных предпринимателей доступен специальный режим налогообложения на основе патента. Чтобы использовать этот режим нужно обязательно быть ИП (организации не могут работать на основе патента), соответствовать перечню ограничений, указанных в НК РФ и подать заявление на получение патента.

Заявление на патент по тому или иному виду деятельности заполняется по форме № 26.5-1, утвержденной приказом ФНС № ММВ-7-3/589@ от 18.11.14 г. В бланке формы содержится пять листов, обязательны к заполнению первые три листа, четвертый и пятый листы заполняются при осуществлении отдельных видов деятельности – их нужно заполнить, если именно эти виды деятельности вы и ведете (ссылки на них указаны в виде перечисления пунктов ст. 346.43 НК в заголовках листов заявления).

Обратите внимание, что может понадобиться заполнить несколько листов № 3, 4 и 5. От чего это зависит? Лист 3 заполняется по каждому месту осуществления деятельности, лист 4 – по каждому транспортному средству, лист 5 – по каждому объекту (виды деятельности, для которых нужно заполнять листы 4 и 5, указаны в примечаниях в самом бланке).

Важно! В декабре 2015 года в форму заявления на получение патента были внесены изменения – вышел Приказ ФНС № ММВ-7-3/591@ от 22.12.2015 г. Форма несколько изменилась. Изменения связаны с тем, что в регионах могут установить пониженную ставку в отношении этого спецрежима, в отдельных регионах она вообще может быть нулевой (это касается ИП в Крыму и г. Севастополь). В новом бланке формы отсутствует реквизит «МП» — так как использование печатей не является обязательным, изменены штрих-коды страниц, а также заменена вторая страница бланка.

На второй странице заявления появилось поле для проставления используемой ставки патента. Те, кто использует пониженную или нулевую ставку по патенту, указывают именно ее. Те, у кого ставка осталась прежней, ставят в этом поле 6%. Ниже в свободных полях необходимо прописать документ, утверждающий пониженную или нулевую ставку в конкретном регионе.

Важно также помнить, что среди причин отказа в выдаче патента есть пункт о непредставлении обязательных реквизитов. Получается, что если вы заполните не все обязательные графы заявления, вам могут отказать в выдаче патента на определенный вид деятельности.

Скачать бланк заявления на получение патента для ИП вы можете ниже:

Скачать форму (в формате PDF редактируется в Adobe Reader)

Документы на сайте Как зарабатывать.ру всегда актуальны, но лучше перепроверить актуальность в сервисе «Консультант Плюс».

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

• Скачать актуальный бланк № 26.5-1 (формат PDF). Это новая форма с 9 февраля 2016 г.

• Инструкция по заполнению формы № 26.5-1 на этой странице .

Образец заполнения заявленияВНИМАНИЕ: Всего в шаблоне заявления 5 страниц. Первые 2 стр. заполняются всеми налогоплательщиками, остальные подбираются в соответствии с вашим видом деятельности. Поэтому количество страниц указываем столько, сколько листов необходимо будет заполнить и сдать именно для вашего вида деятельности.

— Титульный лист —

Юрий Олегович says:

Здравствуйте, посмотрел ваш образец заполнения бланка заявления на получение патента и у меня возник вопрос: может ли патент выдаваться на нецелое число месяцев? У вас в образце указано, что количество месяцев, на которые выдаётся патент 12 («просит выдать патент на 12»), а дата указана 25.01.2015 ( «месяцев с даты начала действия патента»), то есть от января будет только 6 дней, а не целый месяц. Как сообщили мне в ФНС патент выдаётся на целое количество месяцев, то есть следуя их логике, вместо 25.01.2015 нужно было указать 01.02.2015, а вместо 12 — 11 месяцев.

Этот вопрос меня волнует, поскольку в августе я хотел бы зарегистрироваться ИП и одновременно подать заявление на патент. Однако в ФНС сказали, что зарегистрировать ИП они меня могут, например, 15 августа, но если они мне выдадут патент, который будет действовать также с 15 августа, то его срок действия истечёт 15 декабря 2015, поскольку, как они сказали патент выдаётся только на целое количество месяцев, поэтому они мне предложили подождать и зарегистрироваться ИП и одновременно получить патент 1 сентября, тогда до конца года останется ровно четыре месяца и срок действия патента истечёт 31 декабря 2015 года. Верно ли они толкуют положения НК, на ваш взгляд?

Здравствуйте, Юрий Олегович. Да, вы правы. Налоговым кодексом предусмотрена оплата патента только по целому количеству месяцев в пределах одного календарного года. И нельзя получить патент, например, с 15 августа 2015 года по 14 августа 2016 года, поскольку это различные налоговые периоды.

В налоговой вам правильно дали совет подождать до 1 сентября, так будет вполне разумно и рационально. Прошу прощения за эту ошибку в образце, контент-менеджер не учёл этот момент в заполнении.

Юрий Олегович says:

Спасибо Вам за Ваш ответ, придётся регистрироваться с начала сентября. Однако, на мой взгляд, в НК РФ могли бы более подробно разъяснить этот вопрос, поскольку здесь есть положение в ч. 2 ст. 346.45. «В случае, если физическое лицо планирует со дня его государственной регистрации в качестве индивидуального предпринимателя осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, на территории которого такое лицо состоит на учете в налоговом органе по месту жительства, заявление на получение патента подается одновременно с документами, представляемыми при государственной регистрации физического лица в качестве индивидуального предпринимателя. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его государственной регистрации» — последнее предложение которого говорит о том, что патент может действовать со дня государственной регистрации ИП, при этом нет указания на то, что дата регистрации ИП должна быть обязательно датой начала календарного месяца, приходится додумывать.

А вообще было бы лучше, на мой взгляд, если бы людям, регистрируемым ИП, разрешили начинать действовать сразу же по ПСН с любого числа календарного месяца, пусть даже если бы им пришлось платить за неполный месяц как за полный.

Система ГАРАНТ: ссылка удалена.

Пожалуйста. В Налоговом Кодексе РФ очень много подобных «недосказанностей», каких-либо двусмысленных формулировок, что в конечном итоге либо усложняет работу предпринимателя, либо позволяет находить дыры для извлечения выгоды, порой даже незаконным путём.

Да, это был бы хороший ход: оплачивать патент за неполный месяц как за полный.

Здравствуйте! Возникла проблема с заполнением 3 страницы,(сведение о месте предпринимательской деятельности) у меня торговля будет без стационарного места и какого либо помещения, что нужно писать в данном случае?

Здравствуйте! А какой вид деятельности вы тогда выбрали? Подозреваю, что для того, чем хотите заниматься, выдача патента в принципе не предусмотрена, либо предусмотрена с большими ограничениями, что в конечном счёте невыгодно.

Буду заниматься розничной торговлей электро приборов бытовых, без стационарного какого то места под офис

Меня интересует больше в каком формате торговля происходить будет? Вы написали, что без какого-либо помещения вообще, получается либо интернет-магазин (что нельзя на ПСН делать в вашем случае), либо разносная торговля. Тут зависит всё от того, как происходит взаимодействие с покупателями, расчёт, передача товара.

Разностная торговля(покупают в одном месте привожу и перепродаю в другом) расчёт над безнал

Дмитрий, честно, в заблуждение вводить не хочу. По сути при разносной торговле никакой адрес не нужно писать (прочерки в клетках), но так как в каждом регионе правила по Патенту несколько различаются, настоятельно советую позвонить в свою ИФНС и уточнить этот вопрос.

В этом то и проблема. В моём местном отделении налоговой особо никакой помощи не оказывают все что мне говорят там на мои вопросы это " заполнять надо минимум 3 листа, а как заполнять смотрите в списках под листом в пунктах, но там ничего не понятно согласно моей проблеме(((

Ну теоретически, как я написал, при разносной торговле ничего указывать не нужно на 3 листе, прочерки везде. На практике с этим не сталкивался. Что касается отмашек налоговиков, то это обычное дело — так поступают некомпетентные сотрудники, которые таким образом пытаются снять с себя ответственность. Тут уже вопрос настойчивости. Не стесняйтесь быть жёстким и настырным в решении вопроса, поднимите шум, заходите в любой кабинет без спроса, но при этом вежливо просите помочь решить проблему, ссылаясь на недобросовестное несение службы другими сотрудниками. Среди 5-10 человек всё равно найдётся работник, который поймёт, что вы просто так не отвяжетесь и будет легче помочь вам. Поверьте, этих людей не мучает совесть из-за того, что по их вине вы будете по 100 раз бегать и переписывать заявление. Поэтому и вы не стесняйтесь.

Спасибо за консультацию!

Подскажите пожалуйста, у вас была фраза, что интернет-магазинам нельзя получать патент. В налоговой я тоже слышал такое предположение от одной сотрудницы. Но она сказала, что точно не знает.

Хотя в Классификаторе видов деятельности, попадающих под патент есть запись под номером 465001 — «Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети»

Интернет магазин не попадает под такую формулировку?

Я сделал ИП для торговли через интернет магазин мебелью. Патент возможен, или нужно вести кассу?

Здравствуйте. Приведённая вами формулировка как раз и подразумевает наличие помещения для торговли. Фраза «не имеющие торговых залов» характеризует лишь формат помещения, а не его отсутствие. На патенте нельзя интернет-магазин держать. По поводу кассы, то её наличие неразумно для интернет-магазинов. Знаете, в интернете куча информации по этой теме, перелопатьте её и вам станет всё ясно не только по части расчётов с клиентами, но и в целом выстроится картина. Потому что вариантов много, как организовать работу интернет-магазина.

Здравствуйте! У нас автомойка и магазин. Хотим оформить патент на автомойку. Есть наемные работники. В магазине 3 и на мойке 5. Что указывать в клеточке « Средняя численность наемных работников. »? И каков будет патентный сбор: ИП + наемные работники? Спасибо.

Здравствуйте, Алла. По поводу стоимости патента, то она устанавливается региональными законами с учётом вида деятельности, количества работников, транспортных средств, площади помещения и др. То есть по этому вопросу в свою налоговую обращайтесь. У нас на сайте в разделе про патентную систему налогообложения есть формулы и необходимые ссылки, чтобы самому рассчитать примерную стоимость патента. Что касается средней численности работников, то вот здесь описано. как считать. Численность зависит от количества проработанных дней каждого сотрудника. Но можете в принципе не заморачиваться и указать фактическое кол-во сотрудников на автомойке (5 человек), только, скорее всего, платить больше придётся за каждого лишнего человека. Рекомендацию дал именно по патенту на автомойку, комбинацию магазин + автомойка не рассматриваю, т.к. вероятно, на магазин нужен отдельный патент или другая система налогообложения.

В 2016 году многих из тех, кто только хочет стать индивидуальным предпринимателем, и тех, кто немало лет занимается бизнесом, наверняка заинтересует так называемая патентная система налогообложения.

В статье мы попытались осветить основные актуальные вопросы, касающиеся этого налогового спецрежима, появившегося в РФ не так давно.

Что такое патент для ИП в РоссииПатентная система налогообложения (часто используется аббревиатура ПСН) была законодательно закреплена в России с начала 2013 года.

Применять такую систему при уплате налогов смогут одни только индивидуальные предприниматели.

ПСН — это очень простой вариант для ИП. По задумке законодателей, данная система должна поспособствовать выводу из тени лиц, которые работают без оформления.

На данный момент патенты могут приобрести люди, занимающиеся репетиторством, сиделки, парикмахеры и т. д (о видах деятельности, при которых возможна покупка патента, подробнее ниже).

Рассмотрим реальные плюсы покупки патента и перехода на налоговый спецрежим:

Если опыт с патентом не понравился, всегда можно вернуться к стандартной системе налогообложения, это не столь сложно.

Есть несколько требований, которым обязан соответствовать ИП, чтоб иметь возможность выбрать ПСН:

Что такое патент для ИП можно узнать из видео.

Виды деятельности для ИП на патенте на 2016 годВ 2016 году перечень тех видов деятельности, на которые стало возможно приобрести заветный патент, увеличился с 47 до 63 — на целых шестнадцать позиций.

Приводим данный перечень полностью:

Суть патента как раз в том и состоит, чтобы облегчить и упростить налогообложение. Покупая патент, предприниматель на определённый срок освобождается от уплаты НДФЛ, НДС, налога на имущество физлиц (важное примечание: если оно не используется в рамках патентованной деятельности).

Кроме того, в Москве те, кто приобрёл патент, освобождаются от недавно внедрённого торгового сбора. В будущем торговый сбор может быть введён в Питере и Севастополе, и это тоже надо иметь в виду ИП из этих городов.

Кроме того, в Москве те, кто приобрёл патент, освобождаются от недавно внедрённого торгового сбора. В будущем торговый сбор может быть введён в Питере и Севастополе, и это тоже надо иметь в виду ИП из этих городов.

В общем, получается, что предприниматель должен платить дополнительно только страховые взносы. При этом для работников здесь действуют пониженные ставки.

Впрочем, есть исключения — это такие виды деятельности, как общепит, а также сдача недвижимости в аренду. Ставки страховых взносов предпринимателя «за самого себя» не могут быть пониженными, при их расчёте не учитывается режим налогообложения.

Отметим также, что на каждый вид деятельности нужен свой патент. Если же предприниматель занимается ещё каким-то бизнесом, на который патента нет, то ему придётся заплатить за него в рамках какого-то иного налогового режима.

Пошаговая инструкция по получению патента для ИПШагов на самом деле не очень много:

Теперь можно спокойно вести бизнес. Только не нужно забывать делать записи, согласно принятым стандартам, в так называемой книге учёта доходов ИП.

О том, как закрыть ИП в 2016 году, в статье. Причины закрытия, документы, необходимые для закрытия, инструкция по закрытию, как закрыть ИП с долгами и что делать после закрытия.

Об отработке при увольнении по собственному желанию здесь.

Стоимость и оплата патента для ИП в 2016 годуСтоимость патента считается по устоявшейся формуле и пересматривается ежегодно. На сегодняшний день эта формула выглядит так:

Стоимость патента = (Дефлятор ВВП х 6% х база доходности фирмы). 100%.

Значение дефлятора ВВП всегда можно посмотреть на портале Росстата. Дефлятор — это индекс, который отражает инфляцию в российской экономике, и его величина напрямую от уровня инфляции зависит.

Если говорить о базе доходности фирмы (или потенциально возможном доходе), то на него оказывает влияние не так уж мало факторов:

Отметим, что самому можно не проводить все эти сложные расчёты. Есть официальный калькулятор ФНС России для этой цели.

И ещё одно: если компания уже работает долгое время, стоимость патента считается на основе выручек за прошлый год.

Что касается порядка оплаты, то он будет зависеть от того, на какой срок приобретается пациент. Когда патент берётся на срок до полугода, то можно оплатить его когда угодно, главное до окончания этого срока.

Когда патент оформляется на целый год, то одну треть от нужной суммы нужно оплатить в первые три месяца, а ещё две трети в оставшееся время. Просрочки влекут за собой санкции в виде разнообразных штрафов.

КБК патента для ИП в 2016 годуС первого января были введены новые Коды Бюджетной Классификации (принято сокращение КБК) в налоговую и пенсионный фонд. Ниже в таблице приведены КБК для патентного спецрежима налогообложения.

Заявление на получения патента 2016 скачать бланк бесплатно новая форма №26.5-1

Новая форма заявления на получения патента (форма № 26.5-1, код по КНД 1150010) утверждена Приказом ФНС России от 18.11.2014 № ММВ-7-3/589@ "Об утверждении формы заявления на получение патента" в редакции приказа ФНС России от 22.12.2015 № ММВ-7-3/591@ "О внесении изменений в приложение к Приказу ФНС от 18.11.2014 № ММВ-7-3/589@".

Приказ ФНС от 22.12.2015 № ММВ-7-3/591@ зарегистрирован в Минюсте РФ 25.01.2016, регистрационный номер 40765.

Изменения в форме согласно приказу от 22.12.2015 № ММВ-7-3/591@:

- на титульном листе слово "МП" исключить;

- штрих-код "09204010" заменить штрих-кодом "09206014", штрих-код "09204034" заменить штрих-кодом "09206038", штрих-код "09204041" заменить штрих-кодом "09206045", штрих-код "09204058" заменить штрих-кодом "09206052";

- лист со штрих-кодом "09204027" заменить на лист со штрих-кодом "09206021"

Федеральная налоговая служба информирует о порядке заполнения формы заявления на получение патента (далее – форма заявления) в связи с внесением указанных ниже изменений и дополнений в статью 346.50 Налогового кодекса Российской Федерации (далее – Кодекс).

В соответствии с пунктом 2 указанной статьи Кодекса в редакции Федерального закона от 29.11.2014 № 379-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с принятием Федерального закона «О развитии Крымского федерального округа и свободной экономической зоне на территории Республики Крым и города федерального значения Севастополя» (вступил в силу с 01.01.2015) законами Республики Крым и города федерального значения Севастополя налоговая ставка по налогу, уплачиваемому в связи с применением патентной системы налогообложения, может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков:

• в отношении периодов 2015 - 2016 годов - до 0 процентов;

• в отношении периодов 2017 - 2021 годов - до 4 процентов.

Пунктом 3 данной статьи Кодекса с внесенными Федеральным законом от 29.12.2014 № 477-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (применяется с 01.01.2015) дополнениями, предусмотрено, что законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов для налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах.

В этой связи до внесения изменений в форму заявления, утвержденную приказом ФНС России от 18.11.2014 № ММВ-7-3/589@ (зарегистрирован в Минюсте России 31.12.2014, регистрационный номер 35514), в случае применения налогоплательщиком патентной системы налогообложения налоговой ставки 0 процентов (пониженной налоговой ставки) рекомендуется заполнять прилагаемую к настоящему письму форму заявления. Источник 1,2: ФНС. ФНС

В данной статье мы рассмотрим патентную систему налогообложения для индивидуального предпринимателя и процедуру получения патента для ИП самостоятельно шаг за шагом.

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 18.11.2014 №ММВ-7-3/589@ (за исключением налогоплательщиков, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку)).

- новая форма заявления на получение патента ИП 2016 скачать (действует с 09.02.2016г.)

С 9 февраля 2016 года индивидуальный предприниматель, применяющий налоговую ставку в размере 0% (пониженную налоговую ставку, установленную законом субъекта РФ) подает заявление на получение патента в соответствии с Разъяснениями ФНС России от 01.07.2015 № ГД-4-3/11496@ «О заполнении рекомендуемой формы заявления на получение патента для налогоплательщиков, применяющих налоговую ставку 0% (пониженную налоговую ставку)» по рекомендуемой форме.

- новая рекомендуемая форма заявления на получение патента ИП 2016, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку) скачать

Что такое патент для ИП?Патентная система налогообложения введена с 1 января 2013 года в отношении ряда видов деятельности, осуществляемых индивидуальными предпринимателями. Этот специальный налоговый режим могут применять только индивидуальные предприниматели, ведущие свою деятельность в том регионе, где законом субъекта Российской Федерации принято решение о введении патентной системы налогообложения. ПСН призвана максимально облегчить жизнь ИП, она предусматривает освобождение предпринимателя от ряда налогов, является добровольной и может совмещаться с другими режимами налогообложения.

Какие преимущества патента для ИП?Удобство является основным преимуществом патента. Купил патент индивидуального предпринимателя и появляться в налоговой больше нет необходимости. Ни деклараций, ни налогов, одни лишь страховые взносы. Именно поэтому, ещё на старте, многие бизнесмены поспешили приобрести заветные патенты.

При применении патентной системы налогообложения индивидуальные предприниматели вправе не вести бухгалтерский учет, а также могут не применять ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт.

Расчет суммы налога, подлежащего уплате, производится налоговым органом непосредственно в патенте и, соответственно, является понятным для налогоплательщика.

Таким образом, налицо преимущества применения патентной системы налогообложения в ее простоте, прозрачности, возможности применения по многим видам предпринимательской деятельности.

Какие виды деятельности попадают под действие патента для ИП?Перечень видов предпринимательской деятельности, подлежащих налогообложению в рамках патентной системы налогообложения, ограничен. Чтобы узнать какие виды услуг подпадают под действие патентной системы налогообложения в конкретном субъекте Российской Федерации, необходимо ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте. В этом Вам поможет Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта РФ предусмотрено применение патентной системы налогообложения (КВПДП). содержащий виды патентов для ИП и законы субъектов РФ, которыми предусмотрено применение патентной системы налогообложения.

Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождаются от уплаты трех налогов: НДС, НДФЛ, налога на имущество физических лиц.

Какие требования к получению патента для ИП?Применять патентную систему налогообложения имеют право только индивидуальные предприниматели с доходом до 60 млн. руб. средняя численность наемных работников которых, по всем видам деятельности не превышает 15 человек. За них нужно продолжать платить страховые взносы в пенсионный фонд и фонд обязательного медицинского страхования. Индивидуальный предприниматель на патентной системе налогообложения обязан вести Книгу учета доходов.

Каков срок действия патента для ИП?Патент выдается с любой даты, на период от 1 до 12 месяцев включительно в пределах календарного года. Это означает, что патент на год можно получить только с начала года.

Каков налоговый период патента для ИП?Налоговый период патента для ИП - один календарный год. Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент. В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Как рассчитать стоимость патента для ИП?Ставка налога составляет 6% и не зависит от размера фактически полученного индивидуальным предпринимателем дохода, а определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода, определённого законом субъекта РФ. Чтобы узнать сумму потенциально возможного к получению годового дохода и рассчитать сколько стоит патент для ИП, необходимо ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте Российской Федерации или воспользоваться калькулятором расчета стоимости патента для ИП, который представлен в данной статье.

Пример расчета стоимости патента, срок действия которого 12 месяцев:

где ПД - потенциально возможный к получению доход, 6% - ставка налога, СП - стоимость патента для ИП.

Рассмотрим размер стоимости годового патента на выполнение переводов с одного языка на другой без наемных работников в Ростовской области:

100000руб. * 6% = 6000руб.

Если патент выдан менее чем на год, например, патент ИП на 2016 год при переходе на ПСН с мая месяца:

(ПД / 12 месяцев * количество месяцев срока, на который выдан патент) * 6% = СП

(100000руб. / 12 * 8) * 6% = 4000руб.

Калькулятор расчета стоимости патента ИП Как перейти на патентную систему налогообложения?Для перехода на патентную систему налогообложения необходимо не позднее, чем за 10 дней до начала применения патентной системы налогообложения подать соответствующее заявление - форма 26.5 1 .

Как получить патент для ИП?Заявление на патент можно подать одновременно с регистрацией ИП. либо не позднее чем за 10 дней до начала применения ИП патентной системы налогообложения (п. 2 ст. 346.45 НК РФ ). При ведении ИП нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно. При осуществлении деятельности по месту жительства заявление подается в налоговый орган по месту жительства, а при осуществлении деятельности в субъекте РФ, в котором предприниматель на налоговом учете не стоит, ИП заявление на патент подает в любой территориальный налоговый орган этого субъекта РФ по своему выбору. Срок выдачи патента налоговым органом - 5 дней со дня подачи заявления на получение патента.

Как оплатить патент для ИП?Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе.

В случае если патент получен на срок до 6 месяцев:

- в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Как продлить патент для ИП?Чтобы продлить патент ИП на следующий год, необходимо в срок до 20 декабря текущего года подать заявление в территориальный налоговый орган. Патент оплачивается на реквизиты той налоговой инспекции, в которой он получен. Продление патента должно производится своевременно. Если патент не был уплачен в установленные сроки или сумма оплаты была меньше установленной, то ИП теряет право на применение патента. ИП, потерявший право на применение патента, переходит на ОСНО и вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности он сможет не ранее чем со следующего календарного года.

Когда право на применение патента ИП утрачено?1. Если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей;

2. Если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, превысила 15 человек;

3. Если налогоплательщиком не был уплачен налог в установленные сроки.

Заявление об утрате права на применение патентной системы налогообложения и о переходе на общий режим налогообложения форма 26.5-3 подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения.

В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом Заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения форма 26.5-4 .

Пошаговая инструкция по получению патента для ИП1. Если Вы еще не зарегистрированы в качестве ИП, то читаем статью Самостоятельная регистрация ИП .

2. Скачиваем актуальный бланк заявления на получение патента форма 26.5-1 в формате PDF. Или рекомендуемую форму 26.5-1 заявления на получение патента для ИП, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку, если такая установлена законом Вашего субъекта РФ).

3. Заполняем бланк, в этом Вам поможет образец заполнения заявления формы 26.5-1. Следуйте инструкциям в сносках.

Необходимая при заполнении формы 26.5-1 информация:

- адрес места жительства указывается в соответствии с паспортом;

- лист 3 заявления заполняется и распечатывается в обязательном порядке при осуществлении любых видов предпринимательской деятельности, кроме указанных в подпунктах 10, 11, 19, 32, 33, 45, 46 и 47 п. 2 ст. 346.45 НК РФ ;

- листы 4, 5 заявления заполняются и распечатываются при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32, 33 и 19, 45, 46, 47 п. 2 ст. 346.45 НК РФ соответственно;

- дата подачи заявления должна быть указана не менее, чем за 10 дней до даты начала действия патента.

4. Идем в налоговую инспекцию, взяв с собой паспорт, и подаем заявление инспектору в окошко регистрации. Получаем расписку в получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) идём с паспортом и распиской в налоговую и получаем патент, а также просим реквизиты для оплаты патента.

6. Оплачиваем патент в случае если патент получен на срок до 6 месяцев:

- в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

7. Ведём налолговый учёт доходов от реализации в книге учета доходов индивидуального предпринимателя. применяющего патентную систему налогообложения. Форма и порядок заполнения книги учета доходов утверждены Приказом Минфина России от 22.10.2012 N 135н .

Хотите подготовить заявление на получение патента ИП, но нет желания разбираться в тонкостях заполнения формы 26.5-1 и боитесь получить отказ? Тогда новый онлайн сервис по подготовке документов от нашего партнера поможет Вам подготовить заявление на получение патента ИП без ошибок за 1290 рублей. В стоимость входит проверка заявления юристом. Вы будете уверены, что документы подготовлены правильно, юрист вышлет Вам результаты проверки, рекомендации и замечания. Всё это в течение одного рабочего дня.

Патент ИП - все о патентной системе налогообложенияУ нас есть видео на данную тему:

С официальными требованиями к получению патента ИП можно ознакомиться на сайте ФНС .