Рейтинг: 4.0/5.0 (1941 проголосовавших)

Рейтинг: 4.0/5.0 (1941 проголосовавших)Категория: Инструкции

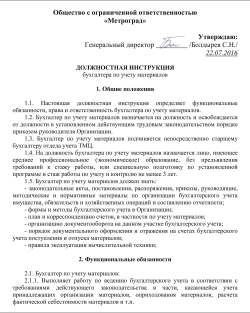

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность бухгалтера "_____________" (далее - "организация").

1.2. Бухгалтер назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом руководителя организации.

1.3. Бухгалтер подчиняется непосредственно ______________ организации.

1.4. На должность бухгалтера назначается лицо, имеющее:

1.4.1. Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет.

1.4.2. Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет.

1.4.3. Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.5. Бухгалтер должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

- формы и методы бухгалтерского учета в организации;

- план и корреспонденцию счетов;

- организацию документооборота по участкам бухгалтерского учета;

- порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- методы экономического анализа хозяйственно-финансовой деятельности организации;

- правила эксплуатации вычислительной техники;

- экономику, организацию труда и управления;

- рыночные методы хозяйствования;

- законодательство о труде;

- правила и нормы охраны труда.

2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

Примечание. Функциональные обязанности бухгалтера определены на основе и в объеме квалификационной характеристики по должности бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

2.1.1. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализацию продукции, результатов хозяйственно-финансовой деятельности, расчетов с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

2.1.2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

2.1.3. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

2.1.4. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

2.1.5. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

2.1.6. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников организации.

2.1.7. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

2.1.8. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

2.1.9. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

2.1.10. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.1.11. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

2.1.12. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

3.1. Бухгалтер имеет право:

3.1.1. Требовать от руководства организации оказания содействия в исполнении своих должностных обязанностей.

3.1.2. Повышать свою квалификацию.

3.1.3. Знакомиться с проектами решений руководства организации, касающимися его деятельности.

3.1.4. Представлять на рассмотрение своего непосредственного руководителя предложения по вопросам своей деятельности.

3.1.5. Получать от работников организации информацию, необходимую для осуществления своей деятельности.

4.1. Бухгалтер несет ответственность:

4.1.1. За неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей должностной инструкцией, - в соответствии с действующим трудовым законодательством.

4.1.2. За правонарушения, совершенные в период осуществления своей деятельности, - в соответствии с действующим гражданским, административным и уголовным законодательством.

4.1.3. За причинение материального ущерба - в соответствии с действующим законодательством.

4.1.4. За нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных в организации.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в организации.

5.2. В связи с производственной необходимостью бухгалтер может направляться в служебные командировки (в т.ч. местного значения).

Скачать должностную

инструкцию бухгалтера (.doc, 93КБ)

Бухгалтер несет ответственность:

Должностная инструкция бухгалтера тсж образец

Должностная инструкция бухгалтераОбразец должностной инструкции (обязанностей) бухгалтера нужен любой организации, так как этот специалист в каждой компании есть. Должностные обязанности бухгалтера варьируются зависимо от области деятельности компании (например, многое зависит от того проводит ли она торговые операции), структуры экономического и финансового департамента, и, конечно, от участка, который будет вести конкретный специалист. Поэтому образец должностной инструкции бухгалтера одной компании, может совсем не подойти другой.

Образец должностной инструкции (обязанностей) бухгалтера

Фамилия И.О. ________________

«________»_____________ ____ г.

1. Общие положения

1.1. Бухгалтера относят к категории специалистов.

1.2. Бухгалтера назначают на должность и освобождают от нее по представлению главного бухгалтера по приказу генерального директора компании.

1.3. Бухгалтер непосредственно подчиняется главному бухгалтеру.

1.4. Во время отсутствия бухгалтера его обязанности и права переходят к другому должностному лицу, о чем объявляют в приказе организации.

1.6. На должность бухгалтера лицо, которое отвечает следующим требованиям: образование — среднее или высшее специальное, стаж аналогичной работы от года, знание компьютерных программ по ведению бухгалтерского учета.

1.7. Бухгалтер обязан знать:

- методы и формы бухучета на предприятии

- постановления, законодательные акты, приказы, распоряжения, другие руководящие, нормативные и методические материалы по организации бухучета обязательств, имущества и составлению отчетности и хозяйственных операций

- организацию документооборота по участкам бухучета

- корреспонденцию и план счетов

- порядок отражения в счетах бухгалтерского учета и документального оформления операций, которые связаны с передвижением главных средств, денежных средств и материальных товарных ценностей.

1.8. Бухгалтер руководствуется в собственной деятельности:

— данной должностной инструкцией

- законодательными актами Российской Федерации

- Правилами внутреннего трудового распорядка, Уставом компании, прочими нормативными актами компании

- Положением о бухгалтерии организации

- распоряжениями и приказами начальства.

2. Должностные обязанности бухгалтера

Бухгалтер выполняет такие должностные обязанности:

2.1. Производит работу по ведению бухучета имущества, хозяйственных операций и обязательств (учет товарно-материальных ценностей, основных средств, затрат на реализацию продукции, производство, расчеты с заказчиками и поставщиками, результаты финансовой хозяйственной деятельности за предоставленные услуги и так далее).

2.2. Принимает участие в разработке и проведении мероприятий, которые направлены на рациональное использование ресурсов и соблюдение финансовой дисциплины.

2.3. Проводит контроль и прием первичной документации на соответствующих участках бухучета и приготавливает их к счетной обработке.

2.4. На счетах бухгалтерского учета отражает операции, которые связаны с передвижением основных средств, денежных средств, товарно-материальных ценностей.

2.5. Составляет отчетные перерасчеты себестоимости продукции (услуг, работ), выявляет источники создания потерь и расходов, которые связаны с непроизводительностью, подготавливает предложения для их предупреждения.

2.6. Производит перечисление и начисление сборов и налогов в местный, федеральный, региональный бюджеты, страховых взносов во внебюджетные государственные социальные фонды, платежей в банки, средств для финансирования капитальных вложений, зарплаты рабочим и служащим, прочих платежей и выплат и отчисление средств на материальное стимулирование сотрудников предприятия.

2.7. Принимает участие в проведении экономического анализа финансовой хозяйственной деятельности организации по информации бухгалтерского учета и отчетности для выявления внутрихозяйственных резервов, проведения режима экономии и мероприятий для улучшения документооборота.

2.8. Принимает участие в инвентаризации товарно-материальных ценностей, денежных средств, платежных обязательств и расчетов.

2.9. Подготавливает данные на соответствующих участках бухгалтерского учета для отчетности, наблюдает за сохранностью бухгалтерской документации, оформляет их соответственно с установленным порядком для архива.

2.10. Выполняет работы по хранению, формированию, ведению базы данных бухгалтерской информации, вносит в нормативную и справочную информацию, которая используется при обработке данных, изменения.

2.11. Выполняет особенные служебные поручения непосредственного начальника.

3. Права бухгалтера

Бухгалтер имеет право:

3.1. Получать информацию, включая и конфиденциальную, в объеме, который нужен для решения конкретных задач.

3.2. Вносить предложения по улучшению работы, которая связана с обязанностями, которые предусмотрены настоящей инструкцией.

3.3. В границах своей компетенции сообщать непосредственному начальнику о всех недостатках, выявленных в процессе своей деятельности, и вносить предложения, как их устранить.

3.4. Запрашивать по поручению главного бухгалтера или лично от специалистов и руководителей подразделений информацию и документы, которые необходимы для выполнения должностных обязанностей.

3.5. Требовать от начальства предприятия оказывать содействие в выполнении своих должностных обязанностей и прав.

4. Ответственность бухгалтера

4.1. За неисполнение или некачественное исполнение должностных обязанностей, которые предусмотрены этой должностной инструкцией, — в границах, которые установлены трудовым ныне действующим законодательством РФ.

4.2. За несоблюдение действующих приказов, инструкций и распоряжений по сохранению конфиденциальной информации и коммерческой тайны.

4.3. За нарушение внутренних правил трудовой дисциплины, трудового распорядка, правил противопожарной безопасности и техники безопасности.

4.4. За правовые нарушения, которые совершены во время собственной деятельности, — в границах, которые установлены ныне действующим гражданским, уголовным и административным законодательством РФ.

4.5. За причинение организации материального ущерба — в границах, которые установлены ныне действующим гражданским и трудовым законодательством РФ.

главного бухгалтера товарищества собственников жилья

1. Общие положения

1.1. Главный бухгалтер принимается на работу и увольняется с нее приказом председателя правления Товарищества.

1.2. Главный бухгалтер непосредственно подчиняется председателю правления Товарищества, а при его отсутствии - заместителю председателя правления Товарищества.

1.3. На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее 3 лет.

1.4. В своей деятельности главный бухгалтер руководствуется законодательством Российской Федерации, субъекта Российской Федерации, местных органов власти, законодательными и нормативными документами, регулирующими вопросы бухгалтерского учета и отчетности, методическими материалами по соответствующим вопросам, уставом Товарищества, актами, вынесенными общим собранием и правлением Товарищества, настоящей должностной инструкцией.

1.5. Главный бухгалтер должен знать:

- законодательство о бухгалтерском учете

- постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающихся финансово-хозяйственной деятельности Товарищества

- гражданское право, финансовое и налоговое законодательство

- структуру Товарищества, стратегию и перспективы его развития

- положения и инструкции по организации бухгалтерского учета, правила его ведения

- порядок оформления операций и организацию документооборота по участкам учета

- формы и порядок финансовых расчетов

- порядок приемки, хранения и расходования товарно-материальных ценностей, денежных средств и других ценностей

- методы экономического анализа хозяйственно-финансовой деятельности Товарищества, выявления внутрихозяйственных резервов

- правила расчета с дебиторами и кредиторами

- условия налогообложения юридических и физических лиц

- порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь

- правила проведения инвентаризаций денежных средств и товарно-материальных ценностей

Данный документ является собственной разработкой и приведён в ограниченном виде. Для получения подробной консультации обращайтесь в коллегию.

Должностная инструкция гл. бухгалтера ТСЖПредседатель правления товарищества

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ ГЛАВНОГО БУХГАЛТЕРА ТОВАРИЩЕСТВА

Раздел 1. Общие положения

Раздел 2. Обязанности главного бухгалтера

Раздел 3. Обязанности главного бухгалтера в отношениях с домовладельцами

Раздел 4. Права главного бухгалтера в отношениях с подчиненными ему работниками

Раздел 5. Ответственность главного бухгалтера

Раздел 6. Заключительные положения

1. На должность главного бухгалтера назначаются лица, имеющие специальное бухгалтерское образование.

2. Решение о приеме на должность главного бухгалтера оформляется протоколом заседания правления. На основании решения подписывается трудовой договор и издается приказ председателя правления о приеме на работу и назначении на должность. Эти сведения вносятся в трудовую книжку работника. Работник расписывается на приказе об ознакомлении.

3. Главный бухгалтер назначается на должность и освобождается от должности приказом председателя правления.

4. Прием и сдача дел при назначении и освобождении главного бухгалтера оформляются актом после проверки ревизионной комиссией состояния бухгалтерского учета и отчетности.

5. Главный бухгалтер обеспечивает организацию бухгалтерского учета в товариществе и контроль за использованием материальных, трудовых и финансовых ресурсов, сохранностью имущества товарищества и кондоминиума.

6. Главный бухгалтер подчиняется непосредственно председателю правления.

7. В своей деятельности главный бухгалтер руководствуется действующим законодательством, а также решениями общего собрания и правления на основании распоряжений председателя правления товарищества.

8. На время длительного отсутствия главного бухгалтера исполнение обязанностей возлагается на одного из членов правления либо ревизионной комиссии, согласно приказу председателя правления.

2. Обязанности главного бухгалтера

1. Главный бухгалтер товарищества обязан:

1.1. Осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью имущества товарищества и кондоминиума.

1.2. Формировать в соответствии с действующим законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности товарищества и необходимости обеспечения его финансовой устойчивости.

1.3. Возглавлять работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций соблюдением технологии обработки бухгалтерской информации и порядке документооборота.

1.4. Обеспечивать рациональную организацию бухгалтерского учета и отчетности в товариществе на основе максимальной централизации учетно - вычислительных работ и применения совместных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и представление полной и достоверной бухгалтерской информации о деятельности товарищества, его имущественном положении, доходах и расходах, а также осуществление мероприятий, направленных на укрепление финансовой дисциплины.

1.5. Организовать учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счета бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности организации, а также финансовых, расчетных и кредитных операций.

1.6. Обеспечивать расчеты по начислению платежей, обязательных взносов, заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия.

1.7. Осуществлять контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам товарищества, проведением инвентаризаций основных средств, материальных ценностей и денежных средств, проверок ревизионной комиссией бухгалтерского учета и отчетности.

1.8. Участвовать в проведении экономического анализа хозяйственно-финансовой деятельности товарищества по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат.

1.9. Принимать меры по предупреждению недостач, незаконного расходования денежных средств и материальных ценностей, нарушений финансового и хозяйственного законодательства.

1.10. Участвовать в оформлении материалов по недостачам и хищениям денежных средств и материальных ценностей, контролировать передачу в необходимых случаях этих материалов в следственные и судебные органы.

1.11. Принимать меры по накоплению финансовых средств для обеспечения финансовой устойчивости организации.

1.12. Осуществлять взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

1.13. Вести работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

1.14. Участвовать в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

1.15. Обеспечивать составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

1.16. Оказывать методическую помощь членам правления товарищества по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

1.17. Руководить работниками бухгалтерии. уметь организовать работу коллектива бухгалтерии, не допуская срывов, нарушений законодательства, хищений и других злоупотреблений.

1.18 Систематически повышать свою квалификацию (за счет средств организации) в учебных центрах, на курсах и семинарах с подтверждением соответствующими свидетельствами и сертификатами.

1.19 Не иметь негативных оценок своей деятельности со стороны общего собрания товарищества, правления, налоговой службы, банковских органов и домовладельцев.

2. Главный бухгалтер должен знать:

3. Обязанности главного бухгалтера в отношениях с домовладельцами

1. Главный бухгалтер обязан:

1.1. Оформлять и регистрировать:

1.2. Принимать и регистрировать документы:

2. Сверять документы бухгалтерии с предъявленными домовладельцами квитанциями об оплате коммунальных и иных услуг, с целью определения задолженностей.

3. Предъявлять домовладельцам по их требованию:

4. Выдавать расчетные книжки.

5. Оказывать консультативную помощь по вопросам, касающимся деятельности бухгалтерии товарищества.

4. Права главного бухгалтера в отношениях с подчиненными ему работниками

1. Главный бухгалтер устанавливает обязанности для подчиненных ему работников с тем, чтобы каждый из них знал круг своих обязанностей и нес ответственность за их выполнение.

2. Требования главного бухгалтера к своим подчиненным в части учета и ведения бухгалтерской документации, правильности расчетов, составления списков льготников, оформления справок, ведения финансовых лицевых счетов (карточек домовладельцев) и выполнения иных действий, являются для них обязательными.

3. За невыполнение или нарушение указаний главного бухгалтера, вытекающих из осуществления возложенных на него обязанностей, виновные могут лишаться по приказу председателя правления премий (вознаграждения) полностью или частично, а в необходимых случаях привлекаться к ответственности в установленном законом порядке.

5. Ответственность главного бухгалтера

1. Главный бухгалтер несет ответственность в случаях:

2. Главный бухгалтер несет ответственность наравне с председателем правления:

6. Заключительные положения

1. В случае обнаружения незаконных действий председателя правления или незаконных решений правления (приписки, использование средств не по назначению, требования к исполнению и оформлению документов, которые противоречат законодательству и другие нарушения и злоупотребления) главный бухгалтер должен не выполнять их, а обязан доложить об этом председателю правления, правлению и ревизионной комиссии для принятия мер.

2. Документы, служащие основанием для получения в банке денежных средств, а также кредитные и расчетные обязательства и платежные требования подписываются председателем правления и главным бухгалтером. Предоставление права подписания документов этим лицам должно оформляться приказом по правлению с последующим внесением этих сведений в банковскую карточку.

3. Результаты деятельности главного бухгалтера ежегодно оцениваются на общем собрании товарищества после проверки ревизионной комиссией годового хозяйственно – финансового отчета. Если общее собрание признало деятельность главного бухгалтера неудовлетворительной, то он освобождается от занимаемой должности. Главный бухгалтер также освобождается от занимаемой должности в случае неисполнения обязанностей, предусмотренных настоящей инструкцией, а также по основаниям, изложенным в ТК РФ.

5 вариантов - должностная инструкция для бухгалтера

Бухгалтер - это специалист. который должен быть в любой организации. даже очень маленькой .

Ведение бухгалтерского учета прежде всего подразумевает. четкость. периодичность и точность в расчетах .

Бухгалтер - это профессионал. который может работать на одном каком - либо участке. если это огромная корпорация или же вести полностью весь бухгалтерский учет. если это ИП или малое предприятие .

Поэтому подобрать конкретно точную должностную инструкцию не представляется возможным. но вполне по силам создать ее для себя. вделав выборку из множества вариантов .

Каждый бухгалтер на предприятии точно знает. что он делает и за. что он отвечает. так что основные положения могут быть взяты из любых должностных инструкций для бухгалтеров. а конкретное описание своих обязанностей бухгалтер всегда сможете сделать сам .

Работая бухгалтером, я убедилась на собственном опыте, что инструкцию нужно обновлять ежегодно, т.к. за целый год твои обязанности могут поменяться в корне.

На сайте представлено 5 вариантов должностных инструкций для бухгалтеров. которые Вы можете скачать в формате .doc.

Если есть вопросы, задавайте их в комментариях и укажите максимально полную информацию: когда учились, когда платили, когда лечились, кто и когда платил, даты свидетельств и актов передачи квартиры, кто собственник, стоимость жилья. Отвечайте за меня, кто сможет. Любое знание и опыт могут быть полезными. Елена

Образцы заполнения Деклараций по форме 3-НДФЛ:

1. Общие положения

1.1. Данная должностная инструкция определяет должностные обязанности, права и ответственность главного бухгалтера _____________________ (далее – «предприятие»). Название учреждения

1.2. Главный бухгалтер находится в подчинении директора предприятия, по некоторым вопросам согласовывает работу с заместителем директора по персоналу и финансовым вопросам.

1.3. На должность главного бухгалтера принимается лицо с высшим профессиональным (финансово-экономическим или экономическим) образованием и стажем финансово-экономической (финансово-бухгалтерской) деятельности на руководящих должностях не менее _______ лет.

1.4. Главный бухгалтер обязан знать:

- законодательство о бухгалтерском учете;

- распоряжения, постановления, приказы и прочие методические, руководящие и нормативные материалы контрольно-ревизионных и финансовых органов по вопросам и составления бухгалтерской отчетности и организации учета, а также вопросам, которые касаются финансово-хозяйственной деятельности предприятия;

- налоговое и финансовое законодательство;

- стратегию, перспективы развития предприятия и его структуру;

- организацию документооборота по участкам учета и правила оформления операций;

- порядок и формы финансовых расчетов;

- инструкции и положения по организации бухгалтерского учета на предприятии, а также правила его ведения;

- порядок приемки, оприходования, расходования и хранения денежных средств, товарно-материальных и прочих ценностей;

- методы выявления внутрихозяйственных резервов;

- методику экономического анализа хозяйственно-финансовой деятельности предприятия;

- правила расчета с кредиторами и дебиторами;

- порядок проведения инвентаризаций товарно-материальных ценностей и денежных средств;

- сроки и правила составления бухгалтерской отчетности и балансов;

- правила списания со счетов бухгалтерского учета дебиторской задолженности, недостач и прочих потерь;

- правила проведения ревизий и проверок документации;

- зарубежный и отечественный опыт усовершенствования организации бухгалтерского учета;

- новейшие средства вычислительной техники и возможности их применения для анализа финансовой и производственно-хозяйственной деятельности и выполнения учетно-вычислительных работ на предприятии;

- организацию производства, экономику, организацию управления и труда;

- рыночные методы хозяйствования;

- нормы и правила охраны труда;

1.5. В работе главный бухгалтер должен руководствоваться:

- методическими материалами по всем вопросам;

- нормативной и законодательной документацией, которая регулирует вопросы бухгалтерской отчетности и учета;

- правилами трудового распорядка на предприятии;

- распоряжениями и приказами директора предприятия;

- данной должностной инструкцией;

- положением о бухгалтерии предприятия.

1.6. В период отсутствия главного бухгалтера его обязанности возлагаются на его заместителя, который назначается в установленном порядке. Он несет ответственность за должное выполнение обязанностей главного бухгалтера.

Главный бухгалтер выполняет следующие функции:

2.1. Формирование учетной политики с разработкой мероприятий по ее реализации.

2.2. Руководство составлением отчетности и ведением бухгалтерского учета и на предприятии.

2.3. Оказание методической помощи работникам структурных подразделений предприятия по вопросам контроля, бухгалтерского учета и отчетности.

2.4. Осуществление мер, направленных на устранение непроизводительных затрат и потерь, выявление внутрихозяйственных резервов.

2.5. Обеспечение составления расчетов по зарплате, перечислений и начислений сборов и налогов в бюджеты разных уровней, а также платежей в банковские учреждения.

2.6. Внедрение современных информационных технологий и технических средств.

2.7. Обеспечение безопасных и здоровых условий труда для подчиненных сотрудников, контроль соблюдения ими требований нормативных, законодательных и правовых актов по охране труда.

2.8. Контроль правильности и своевременности оформления бухгалтерской документации.

3. Должностные обязанности

Главный бухгалтер предприятия обязан:

3.1. Формировать в соответствии с законодательством о бухгалтерском учете учетную политику, согласно особенностям деятельности и структуры предприятия, необходимости обеспечения его финансовой устойчивости.

3.2. Осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности, контроль сохранности собственности предприятия, контроль экономного использования трудовых, материальных и финансовых ресурсов.

3.3. Организовывать учет обязательств, имущества, товарно-материальных ценностей и денежных средств, хозяйственных операций, поступающих основных средств, результатов финансово-хозяйственной деятельности предприятия, исполнения смет расходов, выполнения работ (услуг), а также расчетных, финансовых и кредитных операций, своевременное отражение на счетах бухгалтерского учета операций, которые связанны с их движением.

3.4. Принимать меры, предупреждающие недостачи, нарушения хозяйственного и финансового законодательства, незаконное расходование товарно-материальных ценностей и денежных средств.

3.5. Осуществлять контроль соблюдения порядка оформления бухгалтерских и первичных документов, платежных обязательств, расчетов, расходования фонда заработной платы, товарно-материальных ценностей, денежных средств, проведения инвентаризаций основных средств, проверок организации бухгалтерской отчетности и учета, а также документальных ревизий в подразделениях предприятия.

3.6. Обеспечивать законность, правильность, своевременность оформления документов, выполняемых работ (услуг), правильное перечисление и начисление налогов и сборов в региональный, федеральный и местный бюджеты, расчетов по заработной плате, страховых взносов во внебюджетные государственные социальные фонды, средства на финансирование капитальных вложений, платежей в учреждения банков, погашение в определенные сроки задолженностей по ссудам в банках, а также отчислений средств на материальное стимулирование работников предприятия.

3.7. Руководить работами по разработке и принятию рабочего плана форм первичных учетных документов, счетов, применяемых для оформления хозяйственных операций, не предусматривающих типовые формы, обеспечению порядка проведения инвентаризаций, контроля проведения хозяйственных операций, соблюдения технологии обработки порядка документооборота и бухгалтерской информации.

3.8. Принимать участие в оформлении документации по хищениям и недостачам товарно-материальных ценностей и денежных средств, осуществлять контроль передачи данных материалов в следственные и судебные органы при необходимости.

3.9. Руководить работами по разработке форм документов внутренней бухгалтерской отчетности предприятия.

3.10. Осуществлять работу по обеспечению соблюдения финансовой, штатной и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, задолженности дебиторов и прочих потерь, сохранности бухгалтерской документации, оформления и сдачи их в архив.

3.11. Принимать участие в проведении экономического анализа хозяйственно-финансовой деятельности предприятия согласно данным бухгалтерской отчетности и учета с целью выявления внутрихозяйственных резервов, устранения непроизводительных затрат и потерь.

3.12. Принимать меры по накоплению финансовых средств с целью обеспечения устойчивости предприятия.

3.13.Возглавлять разработку и осуществление мероприятий, которые направлены на укрепление финансовой дисциплины на предприятии.

3.14. Обеспечивать организацию бухгалтерского учета и отчетности на предприятии на основе применения современных технических средств и информационных технологий, максимальной централизации учетно-вычислительных работ, прогрессивных методов и форм контроля и учета, формирование и своевременное представление достоверной полной бухгалтерской информации, касающейся деятельности предприятия, его расходах, имущественном положении, доходах.

3 .15. Принимать участие в разработке и внедрении рациональной учетной и плановой документации, прогрессивных методов и форм ведения бухгалтерского учета на основе применения новейших средств вычислительной техники.

3.16. Сотрудничать с банками по вопросам, касающимся свободных финансовых средств, размещенных на банковских депозитных вкладах (сертификатах) и покупки высоколиквидных государственных ценных бумаг, контроль проведения учетных операций с кредитными и депозитными договорами и ценными бумагами.

3.17. Обеспечивать составление оперативных сводных отчетов и баланса доходов и расходов, об использовании бюджета и прочей статистической и бухгалтерской отчетности и представление их в соответствующие органы.

3.18. Возглавлять руководство работниками бухгалтерской службы.

3.19. Помогать сотрудникам отделов предприятия в вопросах, касающихся бухгалтерского учета, отчетности и контроля.

Главный бухгалтер вправе:

4.1. Определять должностные обязанности сотрудников, находящихся у него в подчинении с той целью, чтобы отдельный работник знал возложенные на него обязанности и нес ответственность за их исполнение. Работники других отделов, которые заняты бухгалтерским учетом, по всем вопросам ведения и организации бухгалтерской отчетности и учета подчиняются главному бухгалтеру.

4.2. Представлять интересы предприятия в сотрудничестве с другими структурными подразделениями предприятия и прочими организациями по финансово-хозяйственным вопросам.

4.3. Вносить для рассмотрения руководства свои предложения, касающиеся усовершенствования хозяйственно-финансовой деятельности предприятия.

4.4. Получать от руководителей структурных подразделений предприятия информацию и документацию (распоряжения, приказы, договоры, отчеты, сметы, нормативы и пр.), которые необходимы для выполнения своих должностных обязанностей. За недоброкачественное оформление несвоевременное составление документации, задержку передачи их для отражения в бухгалтерском учете и отчетности, за недостоверность данных и составление документов, которые отражают незаконные операции, ответственность несут должностные лица, составившие и подписавшие эти документы.

4.5. Визировать и подписывать документы только в рамках своей компетенции.

4.6. Вносить директору предприятия для рассмотрения предложения о назначении, увольнении и перемещении, поощрении и наложении взысканий на работников бухгалтерии.

4.7. Требовать от директора предприятия помощи в исполнении своих должностных прав и обязанностей.

4.8. Привлекать специалистов подразделений предприятия к решению возложенных на него задач.

Главный бухгалтер ответственен:

5.1. За недолжное выполнение или невыполнение своих должностных обязанностей, которые предусмотрены данной должностной инструкцией в определенных трудовым законодательством РФ рамках.

5.2. За совершенные в процессе осуществления своей профессиональной деятельности правонарушения в определенных уголовным, административным и гражданским законодательством РФ рамках.

5.3. За причинение материального ущерба предприятию в определенных трудовым, гражданским и уголовным законодательством РФ рамках.

6. Взаимоотношения, связи по должности

Для реализации прав и выполнения своих предусмотренных настоящей инструкцией функций, главный бухгалтер взаимодействует:

6.1. С заместителями директора и по согласованию с директором по вопросам:

- получения: указаний, распоряжений, запросов, корреспонденции, присланной в адрес бухгалтерии и служебных записок;

- представления: сведений, ведомостей, справок, информации о наличии основных средств, о состоянии расчетов, о товарно-материальных ценностях и прочей информации, касающейся бухгалтерского учета.

6.2. С директором по вопросам:

- получения: распоряжений, приказов, указаний, корреспонденции, присланной в адрес бухгалтерии;

- представления: сведений, справок, информации по финансовым вопросам предприятия по требованию, служебных записок, проектов приказов, отчетов прочей информации, касающейся бухгалтерского учета.

6.3. С руководителями отделов предприятия по вопросам:

- получения: договоров, приказов о приеме, сведений о договорах, перемещении и увольнении сотрудников предприятия, чеков и квитанций на приобретение товарно-материальных ценностей, отчетов о проделанной в командировках работе, авансовых отчетов о расходовании денежных средств на хозяйственные и командировочные расходы, смет на расходование денежных средств на командировочные и представительские расходы, нормативов о расходовании средств, табелей учета рабочего времени, содержание филиалов и прочие необходимые для бухгалтерского учета сведения и документы;

- представления информации: о состоянии расчетов с кредиторами и дебиторами, о начисленной заработной плате и прочих выплат по социальному страхованию, наличных денежных средств на осуществление деятельности предприятия, сведений о нормах расходования денежных средств на командировочные расходы.

6.4. С подчиненными работниками отдела бухгалтерского учета по вопросам:

- представления: служебных записок с резолюцией исполнить денежные платежи, служебных должностных инструкций, распоряжений и приказов, запросов о предоставлении сведений, плана счетов и прочей справочной информации по осуществлению бухгалтерского учета, нормативных документов о ведении бухгалтерского учета;

- получения: любой информации по бухгалтерскому учету, справок, отчетов и деклараций.

6.5. С коммерческими банками по вопросам:

- представления: банковских платежных документов и приложений к ним, заполненных надлежащим образом карточек образцов подписей распорядителей кредитов, необходимой документации для открытия счетов (рублевых, валютных, ссудных, депозитных, и прочих счетов);

-- получения: письменных разъяснений, договоров об открытии и обслуживании банковского счета, указаний по вопросам взаимодействия с банками, договоров о размещении средств кредитования, справок об открытых счетах в банках и наличия на них денежных средств, прочих требований банков и документации, подлежащих исполнению.

6.6. С аудиторскими фирмами по вопросам:

- представления: бухгалтерской документации, которая необходима для проверок, разъяснений по отражению в учете финансово-хозяйственных операций;

- получения: консультаций по вопросам отражения финансово-хозяйственных операций на счетах бухгалтерского учета и аудиторских отчетов по проверке состояния бухгалтерского учета.

6.7. С органами Статистического управления, с инспекциями Министерства по налогам и сборам, с Правительством г. Москвы и с внебюджетными фондами по вопросам:

- получения: актов камеральных и выездных проверок точности уплаты налогов бюджету, справок об отсутствии нарушений налогового законодательства отсутствии задолженности по уплате налогов бюджету, протоколов проверок о выявленных нарушениях законодательства по налогам, запросов о встречных проверках;

- представления: квартальной и годовой отчетности, ежемесячных деклараций по уплате налогов в городской и республиканский бюджеты, индивидуальных сведений о полученных доходах сотрудниками предприятия, актов сверки остатков по расчетам с бюджетом по налогам и сборам, документов по требованиям о проведении встречных проверок, учетной политики предприятия, годового заключения аудиторской фирмы о достоверности бухгалтерского учета и прочей информации, которая необходима для проверки точности расчетов и уплаты сборов и налогов в бюджет.

Руководитель структурного подразделения: _____________ __________________

(подпись) (фамилия, инициалы)