Рейтинг: 4.4/5.0 (1934 проголосовавших)

Рейтинг: 4.4/5.0 (1934 проголосовавших)Категория: Бланки/Образцы

Самыми распространенными являются:

То есть зачастую, к суммам переплат по налогам относят — пени, штрафы, платежи по авансах и т.д.

Во избежания переплат налоговых сумм и законного их возвращения гражданину лучше всего почаще делать самостоятельную сверку с данными налоговой службы.

Важным также является тот факт, что переплаты по налогам не учитывается в статьи расходов налогоплательщиков. Но этот вопрос очень спорный, так как многие (особенно частные фирмы) по истечении трех лет невозврата переплаченной суммы плательщику налогов, требуют эти суммы вносить в статьи своих расходов.

Но это сложный вопрос, так как сама переплата не может являться налогом. С этими вопросами в большинстве случаев разбираются юристы, что занимаются налоговым законодательством и суд.

По возможности, по истечении соответствующего налогового периода нужно сделать определенную сверку, и тогда налоговые органы просто обязаны вернуть суммы переплаты по налогам согласно заявлению плательщика налогов.

Органы налоговой могут и самостоятельно обнаружить что у плательщика налогов есть переплаты.

В таком случае органы налоговой могут предложить провести совместную сверку. Налоговые органы имеют право проверять наличие переплат, но это не входит в их прямые обязанности (этот аспект четко обозначен в налоговом законодательстве государства). На практике, плательщики налогов больше обнаруживают переплаченных сумм по налогах и делают соответствующие заявления в налоговую инспекцию.

Заявления на возврат сумм переплаченных по налогахДанное заявление на зачет излишне уплаченных сумм можно написать как в произвольной форме, так и обратившись в налоговую, вам предоставят соответствующий образец. После написания и подачи данного заявления налоговые органы обязаны вернуть излишне уплаченные суммы. Заявление о возврате переплаченных налоговых сумм гражданин (физическое лицо) обязан предоставить самостоятельно.

Образец и бланк заявления на получение сумм по переплатам в налоговую. Для физического лица плательщика налогов заявление на возврат переплаченных сум по налогах может быть в произвольной форме, а для юридических лиц плательщиков налогов существует ряд утвержденных форм и бланков заявлений согласно бухгалтерской базе. Зачастую сотрудники налоговой принимают различные заявления. Как такового определенного формата не существует.

Главное, что был указан период, согласно каких сумм налогов касается переплата, все данные о налогоплательщике (его адрес и ИНН), желательно указать побольше контактов в виде мобильных телефонов для оперативной связи с налогоплательщиком, реквизиты для зачисления излишне уплаченных налоговых сумм (банковские реквизиты).

Если у налогоплательщика нет оснований для зачисления переплаченных сумм на погашения штрафов или пени, то можно сделать соответствующее заявление в органы налоговой, чтоб эти суммы учли в счет будущих платежей по налогах. Только учитывайте, что налоговая самостоятельно этого делать не будет, плательщик налогов соответственно должен написать заявление.

Скачать образец заявления на возврат излишне уплаченного налога в формате MS Word.

Образец бланка-заявления на возврат переплаченных налоговых сумм

В инспекцию ФНС России ___________________

Документ, удостоверяющий личность: _______ __________________________________________

Кем выдан: _______________________________

Дата выдачи документа: ___________________

проживающего(ей) по адресу:_______________ __________________________________________

контактные телефоны: _____________________

В соответствии с пунктом 6 статьи 78 Налогового кодекса РФ прошу вернуть мне сумму излишне уплаченного налога на доходы физических лиц в сумме 5000 (пять тысяч) рублей. Причитающуюся к возврату сумму налога прошу перечислить на мой банковский счет по следующим реквизитам:______________________________________________________________

Дата __________ Подпись __

Пример бланка-заявления на возврат переплаченных налоговых сумм

Указываем налоговый орган региона ___________________

Документ, подтверждающий личность: _______ __________________________________________

Когда выдан (дата): ___________________

Адрес фактического нахождения:_______________ __________________________________________

Тел. для связи: _____________________

Согласно 6-го пункта 78 статьи НК РФ прошу вернуть мне сумму переплаченных налогов (указываем вид налога) _____ ___________________ в сумме 5000 (пять тысяч) рублей. Налоговую сумму, что подлежит возврату прошу перечислить согласно указанных реквизитов:______________________________________________________________

Дата __________ Подпись __

Как поэтапно сделать зачет переплаты по налогамИтак основными этами получение денег по переплаченным налогам:

Если проходит более месяца и налогоплательщик не получает свои деньги, то согласно рефинансированной ставке Банка России начисляются проценты за каждый день задержки получения платежа. И эта ставка составляет 8.25% годовых.

Проценты должны быть возмещены одновременно с суммой налоговых переплат, но часто возникают ситуации, когда органы налоговой не придерживаются этого правила (требуют дополнительное заявление на получение процентов) и гражданам приходится обращаться за юридической помощью.

Возмещение переплаченных налоговых сумм по срокамСогласно законодательству по налоговой базе страны, переплаченные налоговые суммы свободно могут быть компенсированы гражданину в сроки, что не превышают три года с даты, когда денежные средства поступили в госбюджет, независимо от того по какой причине была переплата и никак не влияет тот факт, что плательщик налогов не знал о своих переплатах по налогах.

Согласно законодательству в сфере налогов государства по истечении 3-х лет после переплат переплаченные налоговые суммы, госинспекция может снимать данные суммы. Основанным решением для их законного списания будет только решение руководителя налоговой службы, исполняющего его обязанности или заместителя.

Для возвращения излишне уплаченных сумм по переплаченным налогам по истечении 3-х, нужно только писать заявление в суд.

И только по решении суда налоговая может компенсировать соответствующие платежи. Но в этой ситуации потребуется помощь опытных налоговых юристов. Практика возврата гражданами переплат по налоговым платежах существует.

Заявление на возврат переплаченных налоговых сумм может быть предоставлено со стороны плательщика налогов в соответствующие органы на протяжении одного месяца, когда он узнал о факте излишков по уплаченным налогам или согласно дню вступления в силу решения судебных органов.

Получите бесплатную юридическую консультацию прямо сейчас

Срок действия выписки из ЕГРЮЛ и как ее можно получить

Чем отличается кредит от лизинга — преимущества и недостатки

Как рассчитать неустойку по ставке рефинансирования

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

КАК ЗАЧЕСТЬ ИЛИ ВЕРНУТЬ ПЕРЕПЛАТУ ПО НАЛОГУ?Для зачета (возврата) переплаты по налогу (пене, штрафу) надо подать соответствующее заявление в ИФНС по месту учета организации п. п. 2. 4 - 6 ст. 78 НК РФ .

1) лично. Это может сделать руководитель или представитель организации по доверенности ;

2) по почте ценным письмом с описью вложения;

3) в электронной форме по телекоммуникационным каналам связи - с усиленной квалифицированной электронной подписью.

Зачесть переплату в счет уже имеющейся у организации задолженности по налогам того же вида (пеням по налогам того же вида) или штрафам ИФНС может сама. Однако заявление о зачете лучше подать и в этом случае п. 5 ст. 78 НК РФ .

Если переплата возникла из-за ошибки в декларации, то одновременно с заявлением о зачете (возврате) переплаты надо подать в ИФНС уточненную декларацию с уменьшенной суммой налога п. 1 ст. 81 НК РФ .

После получения от вас заявления ИФНС может предложить вам провести совместную сверку расчетов по налогам (пеням, штрафам) п. 3 ст. 78 НК РФ. Это надо сделать, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки п. п. 3 - 6 ст. 78 НК РФ .

Срок, в который ИФНС должна принять решение о зачете (возврате) переплаты п. п. 4. 5. 8 ст. 78 НК РФ, Письмо Минфина от 29.04.2016 N 03-02-07/1/26321

Срок, в который деньги должны поступить на счет организации, если подавалось заявление о возврате переплаты п. 6 ст. 78 НК РФ, Письмо Минфина от 15.10.2015 N 03-04-05/59032, п. 36 Постановления Пленума ВАС от 30.07.2013 N 57

Получив заявление организации, ИФНС не предложила провести сверку расчетов

10 рабочих дней со дня получения заявления организации

Месяц со дня получения ИФНС заявления организации

Получив заявление организации, ИФНС предложила провести сверку расчетов

10 рабочих дней со дня подписания акта сверки организацией и ИФНС

Наличие переплаты следовало из декларации (в том числе уточненной), поданной одновременно с заявлением о зачете (возврате) переплаты

10 рабочих дней п. 2 ст. 88 НК РФ, п. 11 Информационного письма Президиума ВАС от 22.12.2005 N 98. - если камеральная проверка декларации завершена в течение трех месяцев со дня ее представления - со дня завершения проверки; - если камеральная проверка декларации не завершена в течение трех месяцев со дня ее представления - со дня, когда истекли три месяца со дня представления декларации

Месяц со дня окончания камеральной проверки декларации, но не позднее чем через четыре месяца со дня ее представления п. 11 Информационного письма Президиума ВАС от 22.12.2005 N 98, Письмо Минфина от 03.07.2013 N 03-02-08/25502

Пример. Исчисление срока на возврат переплаты, наличие которой следовало из уточненной декларации

Уточненная декларация, в которой сумма налога к уплате исчислена в меньшем размере, чем в ранее представленной декларации, и заявление о возврате переплаты получены ИФНС 03.03.2015.

Три месяца, отведенные на проведение камеральной проверки этой декларации, истекут 03.06.2015. Если ИФНС не выявит каких-либо нарушений, то деньги должны поступить на расчетный счет организации не позднее 03.07.2015.

Если ИФНС нарушит срок возврата переплаты, она должна заплатить вам проценты п. 10 ст. 78 НК РФ. Рассчитать сумму процентов вам поможет калькулятор (/calculators ).

За нарушение срока принятия решения о зачете излишне уплаченных сумм проценты не начисляются п. 2 ст. 78 НК РФ .

Совет. Заявление о зачете переплаты в счет предстоящих платежей лучше подавать не позднее чем за 10 рабочих дней до последнего дня срока уплаты налога. В противном случае ИФНС может принять решение о зачете уже после того, как этот срок наступит. И если организация не уплатит в срок текущий платеж по налогу, то на его сумму ИФНС начислит пеню. Пеня будет начислена за период со дня, следующего за последним днем срока уплаты налога, и по день принятия ИФНС решения о зачете п. 20 Постановления Пленума ВАС от 30.07.2013 N 57, Письмо Минфина от 12.02.2010 N 03-02-07/1-62. Например, организация 17.04.2015 подала заявление о зачете переплаты по налогу на прибыль в счет предстоящих платежей по НДС. Так как сумма переплаты была больше, чем НДС, подлежащий уплате за I квартал 2015 г. организация перечислять в бюджет налог не стала. Решение о зачете переплаты ИФНС приняла 30.04.2015. За несвоевременную уплату НДС за I квартал организации начислены пени за период с 28.04.2015 по 30.04.2015.

Внимание! Сроки для зачета (возврата) НДС, подлежащего возмещению по декларации, исчисляются в особом порядке .

Образец заполнения заявления о зачете суммы излишне уплаченного налога (сбора, пени, штрафа) в счет предстоящих платежей

Образец заполнения заявления о зачете суммы излишне уплаченного налога (сбора, пени, штрафа) в счет предстоящих платежей

Образец заполнения заявления о зачете суммы излишне уплаченного налога (сбора, пени, штрафа) в счет погашения недоимки (задолженности по пеням, штрафам)

Образец заполнения заявления о возврате суммы излишне уплаченного налога (сбора, пени, штрафа)

В какой срок можно зачесть или вернуть переплату по налогу? >>>

Как можно использовать переплату по налогу (пене, штрафу)? >>>

Как вернуть переплату по налогу на прибыль? >>>

Как возместить НДС из бюджета? >>>

Как получить акт сверки по налогам? >>>

Как зачесть или вернуть переплату по страховым взносам? >>>

В Практическом пособии по зачету и возврату налогов (пеней, штрафов) читайте подробнее о порядке:

- проведения совместной сверки расчетов по налогам (пеням, штрафам) >>>

- зачета переплаты по налогам (пеням, штрафам) >>>

- возврата излишне взысканных налогов (пеней, штрафов) >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Заявление о возврате излишне уплаченного налога следует подавать в налоговый орган в случае, если произошла переплата по какому-либо налогу. Вернуть излишне уплаченную сумму можно в течение 3-х лет с момента ее уплаты. Для этого достаточно заполнить заявление установленной формы и подать его в отделение налоговой службы.

Заявление о возврате суммы излишне уплаченного налога имеет типовую форму, утвержденную Приказом ФНС России от 03.03.2015 №ММВ-7-8/90@. Данный приказ содержит в своем приложении новые формы заявления о возврате излишне уплаченной суммы налога, штрафа, пени, сбора, а также образец заявления о зачете суммы излишне уплаченного налога.

Скачать бесплатно актуальный на 2015 год бланк заявления о возврате налога можно по ссылке внизу статьи в формате word. Данный бланк вступил в силу с с 12 апреля 2015 года.

Если вернуть нужно излишне уплаченный налог, то также пишется заявление в налоговую, образец такого заявления можно скачать здесь .

Если нужно вернуть госпошлину, то заявление пишется таким образом. если нужно вернуть излишне уплаченные взносы в ФСС, то заявление можно скачать здесь .

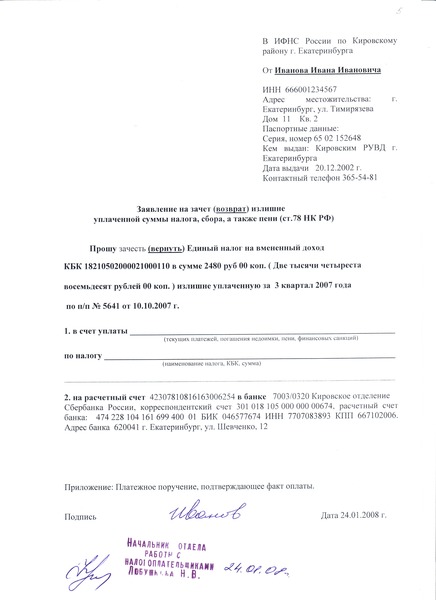

Образец заполнения заявление о возврате суммы излишне уплаченного налога 2015В правом верхнем углу нужно указать отделение налогового органа, куда подается заявление, ниже пишутся сведения о заявителе:

В заявлении содержится просьба на основании статьи НК РФ вернуть излишне уплаченную сумму налога, также следует указать налоговый период, за который налог был уплачен. Далее следует заполнить коды КБК, по которому прошел платеж, и ОКТМО, а также написать сумму налога, которую налоговая должна вернуть. Сумма должна быть написана как цифрами, так и прописью.

Для того чтобы налоговая могла перечислить деньги заявителю, необходимо указать реквизиты счета в банке, куда должна быть перечислена денежная сумма.

Заявление подписывается заявителем, ставится дата заполнения, после чего заполненный бланк передается в налоговую.

В течение месяца с момента получения заявления налоговая должна вернуть деньги на указанный счет.

Заявление о возврате суммы излишне уплаченного налога образец 2015 — скачать .

В каких случаях составляется

В случае образования переплаты по налогам в налоговую инспекцию нужно направить заявление на зачет переплаченных сумм налогов (авансовых платежей) или заявление о возврате излишне уплаченных сумм на расчетный счет компании. В соответствии с п.1 ст.78 НК РФ зачет налогов производится в зависимости от того, в какой бюджет они зачислены: федеральные – в счет федеральных, региональные – в счет региональных, местные – в счет местных.

Если организация планирует направить переплату в счет будущих платежей по этому налогу, ей также необходимо сообщить об этом в письменной форме (п.4 ст. 78 НК РФ).

Обратите внимание! Зачет проводится на дату его фактического проведения, а не в день подачи соответствующего заявления.

В соответствии с п.4 ст.78 НК РФ решение о зачете принимается в течение 10 рабочих дней.

Возврат налога налоговые органы обязаны осуществить в течение одного месяца со дня получения заявления (п.6 ст.78 НК РФ). Если этот срок будет нарушен, то за несвоевременный возврат инспекция должна будет начислить проценты (п.10 ст.78 НК РФ).

Обязательные реквизиты документа

Заявление составляется в произвольной форме. В нем указывается код бюджетной классификации и сумма того налога, по которому учтена переплата.

В заявлении на зачет нужно указать КБК того налога, в счет уплаты которого засчитывается переплата, а в заявлении на возврат - реквизиты расчетного счета, на который инспекция должна перечислить деньги.

В соответствии с изменениями, внесенными в п.1 ст.231 НК РФ Законом от 27 июля 2010 г. № 229-ФЗ налоговый агент возвращает сумму НДФЛ при наличии письменного заявленияфизического лица. из дохода которого он удержал налог в большей сумме, чем следовало. Налоговый агент обязан сообщить физическому лицу о каждом ставшем известным ему факте излишнего удержания НДФЛ и сумме излишне удержанного налога в течение 10 рабочих дней со дня обнаружения такого события. Сообщение о факте излишнего удержания НДФЛ и сумме налога составляется в произвольной форме. Факт обнаружения излишнего удержания НДФЛ рекомендуем зафиксировать справкой с указанием даты ошибки.

В заявлении о возврате НДФЛ налогоплательщику необходимо изложить соответствующую просьбу, а также сообщить реквизиты своего счета в банке, на который ему должны быть перечислены денежные средства.

Налоговый агент излишне удержанную сумму НДФЛ должен вернуть налогоплательщику в течение трех месяцев со дня получения соответствующего заявления. Сделать это налоговый агент может за счет сумм НДФЛ, подлежащих перечислению в бюджет в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным физическим лицам, с доходов которых налоговый агент производит удержание такого налога. Сумму излишне удержанного НДФЛ налоговый агент может не только вернуть налогоплательщику, но и зачесть ее в счет будущих платежей НДФЛ по доходам этого налогоплательщика (письма Минфина РФ от 06.08.2010 № 03-04-06/6-172, от 05.05.2008 № 03-04-06-01/115).

Если для возврата налогоплательщику суммы НДФЛ в установленный срок у налогового агента суммы налога, подлежащей перечислению в бюджет недостаточно, то в этом случае налоговый агент должен направить в налоговый орган заявление на возврат. Заявление составляется в произвольной форме.

Обязательные реквизиты заявления

В заявлении нужно указать просьбу о возврате НДФЛ, сумму возвращаемого налога, налоговый период, основание для возврата, реквизиты налогового агента (наименовании организации, место ее нахождения, ОГРН, ИНН, банковские реквизиты), реквизиты налогоплательщика (ФИО, место жительства, ИНН). Заявление должно быть подписано налоговым агентом либо его законным представителем.

Вместе с заявлением в налоговый орган налоговый агент представляет выписку из регистра налогового учета за соответствующий налоговый период, документы, подтверждающие излишнее удержание и перечисление суммы НДФЛ в бюджет.

Постоянные выплаты в налоговую инспекцию и другие инстанции стали неотъемлемой частью любого гражданина. Бывают ситуации, когда объект уплатил в бюджет страны больше денег чем нужно, что ему тогда делать – навсегда распрощаться с суммой или можно попробовать вернуть деньги? Имеет ли он на это право? И куда ему обратиться в данной ситуации? Давайте вместе разберемся в данном вопросе.

Существует несколько причин, по которым может потребоваться возврат излишне уплаченного налога:

Стоит обратить особое внимание на то, что вернуть сумму излишне уплаченного налога можно только в случае, если прошло не более трех лет с момента уплаты. Причем абсолютно не важно, когда была выявлена недостача и ошибка, в случае проверки или просто так.

Налоговый орган, в случае обнаружения переплаты, должен предупредить налогоплательщика об ошибке в течение 10 дней. После этого будет составлен специальный акт, в котором будет проводиться перерасчет всех сборов, пеней, штрафов и налогов. Если предмет ошибки подтвердится налоговая служба выдаст деньги обратно.

Кроме того, что деньги могут быть возвращены, они также могут быть использованы как:

В законе существует сразу три закона, на которых строятся все законы и правила возвращения излишне уплаченного налога:

Именно они формируют закон о том, что каким бы ни был доход в бюджет, если он был излишним, он должен будет выть возвращен обратно. Таким образом, если вы прочитали все условия, которые прописаны в статье 78,79 Налогового Кодекса Российской Федерации, и выполнили их, то вы легко сможет вернуть свои деньги обратно или учесть их как следующий платеж или давнюю заложенность.

Перечень документов для получения налоговых вычетовКак минимум, для того чтобы получить излишне уплаченный долг вам будет необходимо подать заявление, обычно оно подается в произвольной форме, так как не имеет четко узаконенной структуры. Стоит отметить, что деньги вам должны вернуть в течение месяца после того, как вы подадите заявление.

Стоит отметить, что если субъект имеет некую неоплаченную задолженность в виде пени, штрафа или другого денежного взыскания, объекту будет необходимо пройти сверку, то есть предоставить всевозможные документы, чтобы понять, насколько велика сумма задолженности и в случае чего покрыть взыскание.

Именно поэтому все эксперты советую заранее оплатить задолженность или сразу написать заявление о вашем желании перекрыть штраф. А остальную часть денег забрать. Вроде от этого ничего и не меняется, но так вы сможете быстрее разобраться с данной ситуацией.

Таким образом, к заявлению, объект обязан приложить:

В законе нет четко прописанный законов по поводу того как должен выглядеть документ об возврате излишне уплаченного долг, а потому он пишется в произвольной форме, но обычно содержит следующие пункты:

Стоит знать, что в зависимости от причины возникновения переплаты, каждый возврат будет иметь свои особенности.

Так, если переплата возникла в результате ошибки при подсчетах или заполнении каких-либо документов, то забрать деньги можно в общем порядке. Этими же правилами можно воспользоваться, если ошибку допустила сама налоговая. Например, при документах выставления инкассового поручения.

Если же переплата была в том случае, что у объекта понизилась сумма вычетов по налогу, а он перевел то, что переводил всегда, то вам стоит воспользоваться статьями 176 и 203 Налогового кодекса российской Федерации, так как ни 78, ни 79 не даст вам объяснений в данном вопросе.

Данные, которые указываются в заявленииКогда вы захотите вернуть свои деньги, вам надо будет обратиться в налоговую службу и написать соответствующее заявление, оно должно содержать:

Именно благодаря этим данным у вас примет прошение и документы, и рассмотрят ваши налоговые выписки и расчеты.

После того как лицо соберет все документы, и напишет заявление, оно имеет право обратиться в налоговую службу для возвращения излишне уплаченного долга. Но, важно помнить, что вернуть деньги они вам смогут, только если с момента отправки не прошло более трех лет.

Причем, в данной ситуации абсолютно нет разницы каким образом была допущена и обнаружена ошибка. Если у вас есть все основания для получения денег, то вам должны их выдать в течение месяца после того, как вы подали заявления.

Но, бывают ситуации, когда налоговая служба не отдает ваши деньги. Что делать в такой ситуации?Когда вам в течение месяца не пришло никакого ответа или был дан отказ, вы можете смело обращаться в суд. Вы можете обратиться в арбитражный суд и подать иск на налоговую службу. В данном случае он поможет вам получить свои деньг, и не затянет с решением на долгий период. На практике также возможен вариант, что в случае вашей подаче в суд, налоговая служба решит отдать вам деньги и делает это раньше, чем начнется судовое разбирательство.

Но, помните, что даже если вам выплатили деньги, но выполнили это не в положенный срок, вам должна быть выплачена пеня. Напомню, что это денежное взыскание за просрочку какой-либо выплаты. Она осуществляется на основании ставки рефинансирования. Которая прописана на официальном сайте Центрально Банка, и последние несколько лет составляет 8,25%. Ее начисления должны проходить на каждый день просрочки.

Но как правило, налоговые органы к их везению часто забывают о данной задолженности, а люди не хотят обращаться в суд. А зря, это положенная вам сумма, и вы сможете легко ее добиться, просто обратившись в суд. Так что, у вас есть ровно три года, чтобы обратиться в суд и получить обратно все свои деньги.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыВ [наименование арбитражного суда,

в который подается заявление]

Ответчик: [наименование налогового органа] ,

[место нахождения]

По итогам выездной налоговой проверки за [период времени] решением [наименование Ответчика] (далее - налоговый орган) [N] от [число, месяц, год][наименование Истца] (далее - Общество) начислен налог [вид налога] в сумме [значение] рублей и пени в сумме [значение] рублей, а также штраф в размере [значение] рублей.

В соответствии с требованием налогового органа Общество оплатило начисленный налог [вид налога]. сумму пени и санкций.

За период с [число, месяц, год] по [число, месяц, год] Обществом и налоговым органом составлен акт сверки расчетов по налогу [вид налога]. согласно которому сумма переплаты по налогу [вид налога] составила [значение] рублей.

[Число, месяц, год] Общество обратилось в налоговый орган с заявлением [N] о возврате суммы излишне уплаченного налога [вид налога] в [уровень бюджета] бюджет в размере [значение] рублей согласно акту сверки расчетов по налогу [вид налога][N акта] за период с [число, месяц, год] по [число, месяц, год] .

Письмом [N] от [число, месяц, год] налоговый орган уведомил о том, что указанное заявление оставлено без исполнения в связи с [вписать нужное] .

Согласно ст.ст. 21, 78 Налогового кодекса Российской Федерации (далее - НК РФ) налогоплательщик имеет право на своевременный зачет или возврат сумм излишне уплаченных налогов, а также начисление на нее процентов за каждый календарный день нарушения срока возврата в случае своевременной подачи заявления в налоговый орган, а именно - в течение трех лет со дня уплаты соответствующих сумм налога.

Действия налогового органа, выразившиеся в отказе возвратить сумму излишне уплаченного налога [вид налога]. являются незаконными и нарушающими права и законные интересы Истца, так как [вписать нужное] .

На основании изложенного и, руководствуясь подп. 5 п. 1 ст. 21, ст. 78 НК РФ, ст.ст. 125, 126 АПК РФ, Общество просит:

1. Признать незаконными действия [наименование Ответчика]. выразившиеся в отказе возвратить сумму излишне уплаченного налога [вид налога] в размере [значение] рублей.

2. Обязать [наименование Ответчика] возвратить сумму излишне уплаченного налога [вид налога] в размере [значение] рублей.

3. Взыскать с [наименование Ответчика] в пользу Общества проценты в размере [значение] рублей за нарушение срока возврата излишне уплаченного налога [вид налога] за период с [число, месяц, год] по [число, месяц, год] .

Приложения:

1. Квитанция об оплате государственной пошлины.

2. Уведомления о вручении копий иска лицам, участвующим в деле.

3. Копия решения налогового органа о начислении налога, пени и штрафа.

4. Копия документа, подтверждающего уплату налога, пени и штрафа.

5. Копия акта сверки расчетов.

6. Копия заявления в налоговый орган о возврате суммы излишне уплаченного налога.

7. Копия письма налогового органа [N] от [число, месяц, год] .

8 Копия свидетельства о государственной регистрации в качестве юридического лица (индивидуального предпринимателя).

9. Доверенность или иные документы, подтверждающие полномочия на подписание искового заявления.

10. [Иные документы, подтверждающие доводы Истца] .