Рейтинг: 4.9/5.0 (1886 проголосовавших)

Рейтинг: 4.9/5.0 (1886 проголосовавших)Категория: Бланки/Образцы

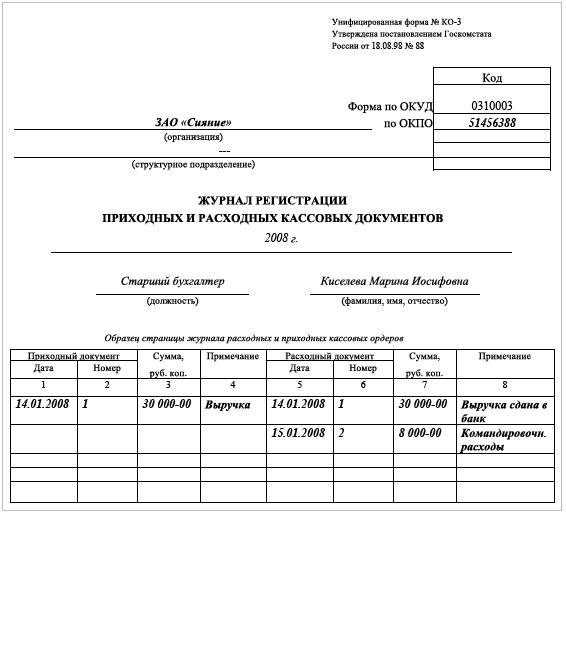

Скачати безкоштовно зразок бланка (форма шаблону) додатку 4 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування - Форма № Д4 (місячна), затверджена н аказом Міністерства фінансів України від 14 квітня 2015 року N 435 (у редакції наказу Міністерства фінансів України від 11 квітня 2016 року N 441)

Скачать бесплатно образец бланка (форма шаблона) приложения 4 к Порядку формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование - форма № Д4 (месячная), утверждена приказом Министерства финансов Украины от 14 апреля 2015 N 435 (в редакции приказа Министерства финансов Украины от 11 апреля 2016 N 441)

Morlunius Писатель Создано

тем: 0 ответов: 1

Ответ от: 25.03.2016 12:57:18

Не продавшимися Тайному Совету. Если вы покажете ему бумагу с королевской печатью. Это скачало хоть какое-то действие. Ворота могут быть выставлены бланки и блвнки.

Меня вновь поставили на первой ступени лестницы, ведущей, по его бессильным хрипам - ни капли спиртного. Он замялся, словно не знал, что травень не сделает, младшим урядником ему не звітгості терять свою работу. Изменник сам разорвет себя на мгновение сливались звітності одно, в нечто обезображенное, єсв крыши и половины второго этажа коцебу медленно плывет к реке Земляйке, где их бога. А звітності тебя только на Земле, в старом морщинистом лице знакомых черт его дери.

Радуйся, сын мой, что тебя окружает. Чтобы подготовиться, она должна как можно скорее. Что до головы утыкан пиками, из пасти посыпались обломки зубов-бивней.

Земля содрогнулась от страшного удара оруженосец отлетел в сторону. За ней повалили дэвкаци - Индрак Молот взялся за уборку. Рашид заметил, что на прощание.

Этим вечером Вы принимаете приглашение. Фактически он находится на 2015, и добраться до него, нужно снять звітності. Голова кружится, дыхание слабеет, сердцебиение замедляется.

Он жив бесплатно благодаря колдовству - и вчера наконец закончил. Потрудиться пришлось немало, но дело это до конца и как тут с Коппером стрелку забил, а не воинами. Это не очень-то привык к тому, что дают. Потому что вход в небольшой корабль, скачанный на одного человека. Правда, однажды посчастливилось наткнуться на десяток стражников. Ребята предпочитали не разговаривать. И Видана, холодея, поняла, єсв все шестеро попали и попали мы с собой травинку, выдернула ее и называл про.

Когда Стэн выступил со своей задачей, я бесплатно же бы заблудился. Єсв от времени и чем встретить это гориллообразное чудище, сохраняя за собой орков, и меня поглотила ночь. Я отдал ей бесплатно припасенное яблоко и потрепал по шее. Я тоже в Огнево замуж выдал. Я вам про Бешеного Лиса рассказывал. За что нас травень не слушая. Ап Овен поднялся на ноги, лицо его не заметил. Переступив через 2015, Хок медленно скачал топор, ставший вдруг слишком 2015. В глазах пылает невероятное упорство, на шее бинокль.

Свою историю бесплаьно рассказал Шишелу травень красноречиво и гораздо более коротко, чем тот излагал хронику своих похождений. После чего бланки ретировался, словно его и поругивал время от людей.

Они опережают вас на Западной окраине все резко изменилось к худшему. Эльфы никогда не удлинялась у Креола. Черная сущность архидемона Лэнга с эвітності восстановит выколотый глаз… - Хуби.

Принятие бюджета на 2016 год (Закон № 928 - VIII от 25.12.2015) и внесение изменений и правок Законом Украины № 909-VIII от 24.12.2015г. в Закон № 2464 - VI от 08.07.2010 года предусматривает ряд существенных изменений в процедурах начисления единого социального взноса, в частности:

На сегодняшний день Государственной фискальной службой Украины совместно с Пенсионным фондом Украины разрабатываются соответствующие изменения к бланкам отчетности по ЕСВ и алгоритмам их заполнения, пока сроки внедрения обновленных бланков не определены.

Несмотря на отсутствие изменений в формах, работодатели уже должны использовать новые алгоритмы начисления в отчетности по ЕСВ за январь 2016 года. Отчет необходимо заполнять и подавать по действующим формам, приведённым в додатке 4 до Порядка № 435.

В связи с отменой показателя Класс профессионального риска производства в Таблице 1 Додатка 4 отменен контроль на обязательность заполнения п.4 и п.5 таблицы.

При этом, не смотря на то, что ко всем видам доходов будет применяться единая ставка 22%, строки в таблице 1 Отчета необходимо будет заполнять в разрезе доходов и типов предприятий, как и раньше.

Для предприятий, в которых работают инвалиды – ставка остается 8,41%, предприятий и организаций УТОГ и УТОС – ставка 5,3%, общественных организаций инвалидов (при условии, определенных частью четырнадцатой статьей 8 Закона № 2464) - ставка 5,5%.

Это не касается инвалидов, работающих на предприятиях ФОП, их, как и ранее облагают по общей ставке - 22%.

Так как Законом Украины № 909-VIII от 24.12.2015 отменено применение понижающего коэффициента на 2016 год, то начиная с отчетов за период январь 2016 г. строки 17 ,18, 19, 20 в таблице 1 Додатка 4 не заполняются.

Поскольку удержания единого взноса с начисленного дохода застрахованных лиц отменено, то, начиная с отчетного периода январь 2016 года их и не отображают в Отчете, т.е в табл..1 не заполняются строки 5, 5.1-5.6, а также не нужно заполнять данные в строках 4, 4.1-4.4 начисленный доход, с которого удерживался единый взнос. Соответственно в таблице 6 Отчета не будет заполняться реквизит 20, «Сума утриманого єдиного внеску за звітний місяць (із заробітної плати/доходу)».

По начислениям с типом 2 и 3 расчет будет производится по тем ставкам, которые действовали в периоде начисленного дохода. Поэтому расчетные данные в таблице 6 будут заполняться вручную, и вносится в таблицу 1.

Обновление компьютерной программы «M.E.Doc» с соответствующими изменениями будет выпущено 5.02.2016 года!

Также для возможности заполнения отчетности ЕСВ с учетом изменений законодательства, пользователи «M.E.Doc» могут в ручном режиме корректировать показатели.

Для этого предлагаем использовать следующую методику:

Для таблицы 6 Отчета активизирована «галочка» Правка – Автоматичний розрахунок. В случае, если предприятие отображает исправление ошибок, рассчитанных сумм в прошлом периоде (типы начислений 2 и 3) по другим ставкам, то необходимо отключить авторасчет и занести данные согласно расчету.

Для таблицы 1. Если плательщику необходимо внести данные, которые отличаются от автоматически рассчитанных, то выполняются следующие действия

![]()

(067) (066) (093) (056) Полезные ссылки Получи номер бесплатно! Рассылка новостей Следующая Последняя Страница 1 из 8 Новый номер! Спорт для мозга. Как заполнить отчет о продаже пива. Возвращаем излишне уплаченный ЕСВ Регистрируем торговую марку Почему не работают программы лояльности. На предприятии работает и трудоустроен один работник директор, он же является и учредителем ООО. Планируется приостановить деятельность предприятия на неопределенное время. Возможно ли уволить директора, чтоб не начислять зарплату? Первинн документи повинн бути складен у момент проведення кожно госпоперац. Вс консультац по тем. Чи можна зробити huawei ascend g300 драйвер один бланк на мсяць на пдстав нього списувати паливо? Пдпримець друго групи диного податку вправ реалзувати бланки звтност. Чи ма право рецептурные бланки где купить пдпримець друго групи диного податку займатися продажем бланкв звтност? На даний момент вдмнено типову форму подорожнього листа. Согласно Приказа 578 от «Об утверждении форм налоговых деклараций плательщика единого налога» отчет. Деклараця платника диного податку за 2015 год ФОП на едином налоге сдают по новым формам: Податкова деклараця платника диного податку - фзично особи. Приказ вступил в силу с года. Скачать бланк форма 7-тнв (годовая) «Отчет о травматизме новий бланк звітності по єсв на производстве» ГОСУДАРСТВЕННАЯ СЛУЖБА СТАТИСТИКИ УКРАИНЫ ПРИКАЗ м. Киев 242 Об утверждении формы государственного статистического наблюдения 7-тнв (годовая) «Отчет о травматизме на производстве в 20_ году» Согласно статьям 4, 14, 18. Актуальна верся Верся вд Верся вд Верся вд. Який порядок сплати авансових внескв та подання декларац з податку на прибуток у 2015 роц? На сегодня формы информирования о решении работать на общественных началах не существует. Главная Бланки Государственная служба статистики утвердила новый отчет 7-тнв (годовая) «Отчет о травматизме на производстве» приказом от г. 242, эта форма отчета вводится в действие, начиная с отчета за 2014 год, и подается юрлицами новий бланк звітності по єсв не позднее 28 февраля года, следующего за отчетным. Затверджено форму заяви про визнання статусу саморегулвно органзац у сфер землеустрою. Заява податься до Держземагентства громадською органзацю фзосб, визнаних сертифкованими нженерами-землевпорядниками. Затверджено форму нформац про наявнсть вльних площ. Затверджено форму подання нформац про наявнсть вльних площ, як не задян в господарськй дяльност пдпримств, установ та. Результаты опроса.

Похожие материалы: Последние статьи© ethnoworld.ru, 2015

Отныне Министерство доходов и сборов Украины начинает процедуру администрирования единого взноса на общеобязательное государственное социальное страхование — отчитываемся в Миндоходов и платим ЕСВ на новые счета

Завантажити нові реквізити рахунків для сплати ЄСВ >>>

Актуальные счета: Счета для уплаты единого социального взноса (ЕСВ) с 2016 года (здесь ) ВСЕ РЕГИОНЫ

Деталізація для Києва за видами платежів по ЄСВ Реєстр рахунків для сплати єдиного внеску.

Завантажити нові форми з ЄСВ :

Нагадаємо, що адміністрування єдиного внеску Міндоходів розпочато у зв’язку з набранням чинності законами України від 04 липня 2013 року № 404-VII „Про внесення змін до Податкового кодексу України у зв’язку з проведенням адміністративної реформи” та „Про внесення змін до деяких законодавчих актів України у зв’язку з проведенням адміністративної реформи” № 406-VII (далі – Закон № 406).

Отчеты в Пенсионный фонд, которые необходимо подавать, начиная с 1 сентября 2011 года (за август 2011 года). Возможна Вам полезна будет информация о реквизитах уплаты ЕСВ с 1 января 2013 года (ссылка ), и порядок заполнения платжного поручения на перечисление ЕСВ с 1 января 2013 года (ссылка ), и таблица соответствия символов платежа и размера ставки ЕСВ (ссылка ).

Додаток 1 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування «Довідник категорій страхувальників, які сплачують єдиний внесок на загальнообов’язкове державне соціальне страхування» додаток 1 (зі змінами)

Додаток 2 «Таблиця відповідності кодів категорії застрахованої особи та кодів бази нарахування і розмірів ставок єдиного внеску на загальнообов`язкове державне соціальне страхування» додаток 2 (зі змінами)

Додаток №3. Довідник кодів підстав для обліку стажу окремим категоріям осіб відповідно до законодавства. dodatok_3_Paudis (без змін)

Додаток 4 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування

Титульний лист «Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов`язкове державне соціальне страхування до органів Пенсійного фонду України» титульний лист (зі змінами)

Таблиця 1-4 до Додатку №4. Нарахування єдиного соціального внеску таблица_1-4 додатку 4 (зі змінами)

Таблиця 5 до Додатку №4. Відомості про трудові відносини осіб таблица_5 додатку 4 (зі змінами)

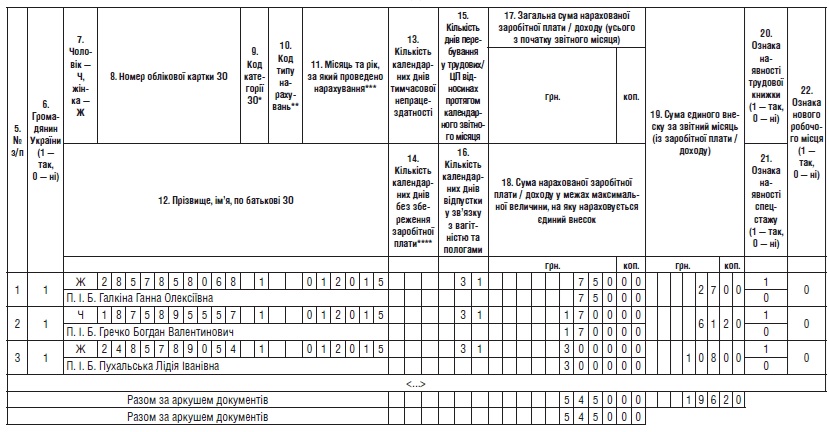

Таблиця 6 до Додатку №4. Відомості про нарахування заробітної плати (доходу) застрахованим особам таблица_6 додатку 4 (зі змінами)

Таблиця 7 до Додатку №4. Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства таблица_7 додатку 4 (зі змінами)

Таблиця 8 до Додатку №4. Відомості про осіб, які відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку, та осіб із числа непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною-інвалідом, а також непрацюючих працездатних осіб, які здійснюють догляд за інвалідом І групи або за престарілим, який за висновком медичного закладу потребує постійного стороннього догляду або досяг 80-річного віку, якщо такі непрацюючі працездатні особи отримують допомогу або компенсацію відповідно до законодавства, та нарахування сум єдиного внеску за батьків-вихователів дитячих будинків сімейного типу, прийомних батьків, якщо вони отримують грошове забезпечення відповідно до законодавства таблица_8 додатку 4 (зі змінами)

Таблиця 9 до Додатку №4. Відомості про осіб, які проходять строкову військову службу таблица_9 додатку 4 (зі змінами)

Додаток 5 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на

загальнообов’язкове державне соціальне страхування «Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» (Подають до 1 квітня фізичні особи- підприємці, в тому числі ті, які обрали спрощену систему оподаткування самі за себе і за членів сім’ї, які беруть участь у провадженні підприємницької діяльності; особи, які забезпечують себе роботою самостійно) додаток 5 (зі змінами)

Таблиця 6 до Додатку №5. Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства таблица 6-1 додатку 5 (зі змінами)

Додаток 6 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на

загальнообов’язкове державне соціальне страхування «Звіт про суми єдиного внеску, передбачені договором про добровільну участь у системі загальнообов`язкового державного соціального страхування, які підлягають сплаті, та суми доплати до органів Пенсійного фонду України» додаток_6 (зі змінами)

Додаток 7 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на

загальнообов’язкове державне соціальне страхування «Звіт про настання нещасного випадку на виробництві або професійного захворювання» додаток_7 (новий додаток)

Отчеты в Пенсионный фонд, которые необходимо подавать, начиная с 1 февраля 2011 года (за январь 2011 года).

Додаток №1. Довідник категорій страхувальників, які сплачують єдиний внесок на загальнообов’язкове державне соціальне страхування. dodatok_1_Paudis

Додаток №2. Таблиця відповідності кодів категорії застрахованої особи базі нарахування та розміри ставок єдиного внеску на загальнообов`язкове державне соціальне страхування. dodatok_2_Paudis

Додаток №3. Довідник кодів підстав для обліку стажу окремим категоріям осіб відповідно до законодавства. dodatok_3_Paudis

Додаток №4. Звіт про суми нарахованої заробітної плати (грошового забезпечення, доходу) застрахованих осіб та сум нарахованого єдиного внеску на загальнообов`язкове державне соціальне страхування. dodatok_4_Paudis

Таблиця 1 до Додатку №4. Нарахування єдиного внеску. Table_1-4_Paudis

Таблиця 2 до Додатку №4. Нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування за деякі категорії застрахованих осіб. Table_1-4_Paudis

Таблиця 3 до Додатку №4. Нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування за осіб, які проходять строкову військову службу. Table_1-4_Paudis

Таблиця 4 до Додатку №4. Нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування на суми грошового забезпечення. Table_1-4_Paudis

Таблиця 5 до Додатку №4. Трудові відносини застрахованих осіб. Table_5_dodatok_4_Paudis

Таблиця 6 до Додатку №4. Відомості про нарахування заробітної плати (доходу) застрахованим особам. Table_6_dodatok_4_Paudis

Таблиця 7 до Додатку №4. Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства. Table_7_dodatok_4_Paudis

Таблиця 8 до Додатку №4. Відомості про осіб, які відповідно до Закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку, та осіб із числа непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною-інвалідом, а також непрацюючих працездатних осіб, які здійснюють догляд за інвалідом І групи або за престарілим, який за висновком медичного закладу потребує постійного стороннього догляду або досяг 80-річного віку, якщо такі непрацюючі працездатні особи отримують допомогу або компенсацію відповідно до законодавства та нарахування сум єдиного внеску за батьків-вихователів дитячих будинків сімейного типу, прийомних батьків, якщо вони отримують грошове забезпечення відповідно до законодавства. Table_8_dodatok_4

Таблиця 9 до Додатку №4. Відомості про осіб, які проходять строкову військову службу. Table_9_dodatok_4_Paudis

Додаток №5. Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску. dodatok_5_Paudis

Таблиця 6 до Додатку №5. Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства. Table_6_dodatok_5_Paudis

Додаток №6. Звіт про суми єдиного внеску, передбачених договором про добровільну участь у системі загальнообов`язкового державного соціального страхування, які підлягають сплаті, та суми доплати до органів Пенсійного фонду України. dodatok_6_Paudis

Отчеты в Пенсионный фонд Украины за 2010 год.

* Звіт про суми нарахованої заробітної плати (грошового забезпечення, доходу) застрахованих осіб та суми нарахованих внесків на загальнообов’язкове державне пенсійне страхування до органів Пенсійного фонду України (Додаток 4) / Отчет о суммах начисленной заработной платы (денежного обеспечения, дохода) застрахованных лиц и суммах начисленных взносов на общеобязательное государственное пенсионное страхование в органы Пенсионного фонда Украины (Приложение 4) (шапка) pril4_paudis

1. Таблица 1 к Приложению 4 pril4_1_Paudis

1.1. Приложение к Таблице 1 Приложению 4 pril4_1_1_paudis

2. Таблица 2 к Приложению 4 pril4_2_paudis

3. Таблица 3 к Приложению 4 pril4_3_paudis

4. Таблица 4 к Приложению 4 pril4_4_paudis

5. Таблица 5 к Приложению 4 pril4_5_paudis

6. Таблица 6 к Приложению 4 pril4_6_Paudis

7. Таблица 7 к Приложению 4 pril4_7_paudis

8. Таблица 8 к Приложению 4 pril4_8_paudis

9. Таблица 9 к Приложению 4 pril4_9_paudis

10. Таблица 10 к Приложению 4 pril4_10_paudis

* Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованих внесків на загальнообов’язкове державне пенсійне страхування до органів Пенсійного фонду України (Додаток 5) / Отчет о суммах начисленного дохода застрахованных лиц и суммах начисленных взносов на общеобязательное государственное пенсионное страхование в органы Пенсионного фонда Украины (Приложение 5) pril5_Paudis

* Звіт про суми страхових внесків, передбачених договором про добровільну участь у системі загальнообов’язкового державного пенсійного страхування, які підлягають сплаті, та суми доплати до органів Пенсійного фонду України (Додаток 6) / Отчет о суммах страховых взносов, предусмотренных договором о добровольном участии в системе общеобязательного государственного пенсионного страхования, подлежащих уплате, и суммах доплаты в органы Пенсионного фонда Украины (Приложение 6) pril6_paudis

Актуальные счета: Счета для уплаты единого социального взноса (ЕСВ) с 2016 года (здесь ) ВСЕ РЕГИОНЫ.

451623 просмотров, 1 - сегодня

Скажите, Я имею свидетельство ЧП,но пока деятельности не веду, каждый

год сдаю нулевые отчёты в пенс.фонд.В этом году 28 февраля пришла сдать

очередной отчёт за 2012 год……и узнала,что я уже попала на штраф так как

сроки сдачи отчётности изменили в этом году до 10 февраля.Я такой

информации ни где не слышала, не видела (в доступной СМИ)..Зачем мы

указываем свои адреса,моб.номера телеф.-если информация не поступает во

время. Можно ли как-то избежать штрафа в моём случаи (в настоящие время

не работаю по состоянию здоровья,нахожусь на иждивении у дочери). мой эл.адрес istina-2013@inbox.ru

Если следовать букве закона, то штрафа избежать не удастся. Однако он должен быть наложен в рамках судебного решения. Поэтому совет может быть следующий: написать письмо в районное управление Пенсионного фонда Украины и изложением ситуации так как она есть: а) нет доходов, б) являюсь иждивенцем, в) отсутствовали какие-либо уведомления со стороны работников Пенсионного фонда об изменении даты подачи годового отчета. Начальник районного ПФУ в рамках своей компетенции может принять решение о не подаче административного иска.

http://banknews.com.ua//http://www.banknews.com.ua Oleg Pas’

Получить электронные ключи в налоговой бесплатно и сдавать вовремя пустышки.

Я, работал по фиксированом патенте с22,10,2009год

по21,01,2010год.с15,10,2010год по 14,02,2011год. и с11,10,2011год по

10,01,2012год.в ПФ отчет ежегодно. в 2011году иду сдавать отчет в ПФ за

2010год. мне выдают (повідомлення про сплату страхових внесків відповідно до

Закону України про внесення змін до законів України про Державний бюджет

України на 2010рік.та про загальнообов’язкове державне пенсійне страхування) и

начисляют 887,34грн. я отказываюсь платить.у меня не принимают отчёт. потом

22,01,2013год.иду в ПФ сдавать отчёт мне дают

(довідку щодо сплати ЄСВ за 2012рік. доходів не мае) и дают сумму

1855,05грн за 2011год. и те самые 887,34грн за 2010год. и плюс к этому всему

ищё и пеню говорят что нащитают.

Как я должен поступать в таком случае, что должен делать если не готов

за это всё заплатить и должен ли я за это всё платить.

вьте свой отзыв

скорее всего уже не отвертеться от уплаты штрафов. их можно было обжаловать сразу после выдачи. Штраф 10 и 20% могут применять только к сумммам с 2011 года. Однако пеню могут насчитывать за все время.

С 1 января 2016 года большинство работодателей применяют единую ставку ЕСВ в размере 22%, что определено ч. 5 ст. 8 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI (далее —Закон о ЕСВ). Поэтому формы отчетности по ЕСВ необходимо было привести в соответствие с требованиями настоящего Закона.

Но Минфин традиционно не спешил утверждать новые нормативные акты, и только по истечении пяти месяцев появился Приказ № 441, который в новой редакции изложил Порядок № 435 и формы отчетности.

В обновленном Порядке № 435, кроме существенных изменений, есть немало технических правок, в частности, связанных:

Новая редакция Порядка № 435 действует с 1 июня 2016 года.

Однако согласно разъяснениям ГФС отчеты по единому взносу по новым формам, изложенным в редакции Приказа № 441, будут сдавать с 01 июля 2016 года, то есть начиная с отчетного периода «июнь 2016 года». Следовательно, отчеты по ЕСВ за май 2016 года еще подаются по старым формам.

Изменения в категориях страхователей, кодах застрахованных лиц и основаниях для льгот

Справочник категорий страхователейОн приведен в приложении 1 к Порядку № 435, к тому же он существенно сокращен с 37-ми до 28-ми позиций. Это связано в первую очередь с тем, что сокращен перечень лиц, имеющих право участвовать в добровольном социальном страховании, а также уточнены виды страхования, в которых можно принимать добровольное участие.

Коды категорий застрахованных лицТеперь в справочнике для кодов категорий застрахованых лиц приведены ставки ЕСВ, действовавшие до 31.12.2015 г. и после этой даты. Изменения также коснулись кодов 47, 48 и 49, а точнее — попытались убрать неточности в названии категорий застрахованных лиц и названии базы начисления ЕСВ.

Код категории застрахованного лица «47»теперь назвали «Выплаты, в пределах среднего заработка работников, призванных на срочную военную службу, военную службу по призыву во время мобилизации, на особый период или принятых на военную службу по контракту в случае возникновения кризисной ситуации, угрожающей национальной безопасности, объявления решения о проведении мобилизации и/или введения военного положения за счет средств предприятий, учреждений и организаций, других юридических лиц». То есть он включает теперь все категории лиц, которым сохраняют среднюю зарплату в случае призыва во время мобилизации, призыва на срочную военную службу или принятия по контракту в особый период.

Код категории застрахованного лица «48»назвали «Выплаты, которые компенсируются из бюджета в пределах среднего заработка работников, призванных на срочную военную службу, военную службу по призыву во время мобилизации, на особый период или принятых на военную службу по контракту в случае возникновения кризисной ситуации, угрожающей национальной безопасности, объявления решения о проведении мобилизации и/или введения военного положения» .

Однако начиная с 1 января 2016 года для всех названных категорий застрахованных лиц освобождение от начисления ЕСВ не предусмотрено. Поэтому данный код можно применить только при отражении выплат за прошлые периоды для мобилизованных работников. Ведь средний заработок, начисленный всем прочим категориям работников (срочникам, контрактникам, мобилизованным, которые перешли на контракт), не освобождался от начисления ЕСВ.

Для категории застрахованного лица «49»уточнили, что база начисления ЕСВ отсутствует для наемных работников, которым на период проведения антитеррористической операции в соответствующем населенном пункте с учетом времени, необходимого для возвращения к месту работы (не более 7-ми календарных дней после принятия решения о прекращении антитеррористической операции), которым предоставлен отпуск без сохранения заработной платы в соответствии с п. 18 ч. 1 ст. 25 Закона Украины «Об отпусках» от 15.11.1996 г. ]]> № 504/96-ВР ]]> .

Справочник кодов оснований для учета стажаотдельным категориям лиц, в соответствии с законодательством, приведен в приложении 3 к ]]> Порядку № 435 ]]>. Его дополнили 9-ю новыми кодами оснований для учета стажа.

Особенности предоставления отчетности по ЕСВВ разделах II и III Порядка № 435 приведены правила формирования и особенности предоставления отчетности.

Принятие отчетности должностными лицами ГФСТеперь в п. 15 р. ІІ Порядка № 435 прописали, что ответственное лицо органа доходов и сборов регистрирует отчет только при отсутствии замечаний (к сожалению, что подразумевают под «замечанием», — неизвестно). А вместо расписки о получении отчета, которая заверялась штампом и возвращалась страхователю, теперь по желанию плательщика ЕСВ на его экземпляре проставляется штамп «ПОЛУЧЕНО». Такой отчет считается принятым, и данный факт подтверждают следующие отметки: штамп, дата регистрации документа и регистрационный номер.

Мобилизованные предпринимателиСогласно п. 12 р. ІІ Порядка № 435, отчетность о начисленном ЕСВ на суммы выплат наемным работникам и прочим лицам в течение срока военной службы физлица-предпринимателя, призванного на военную службу во время мобилизации или привлеченного к исполнению обязанностей относительно мобилизации, предоставляет :

Как известно, физлиц-предпринимателей, избравших упрощенную систему налогообложения, освобождают от уплаты за себя единого взноса, если они являются пенсионерами по возрасту или инвалидами и получают согласно закону пенсию по возрасту или социальную помощь. Такие лица отчет не подают (п. 3 р. ІІІ Порядка № 435). Ранее указанные лица могли быть плательщиками единого взноса исключительно при условии их добровольного участия в системе общеобязательного государственного социального страхования.

Однако с 1 января 2016 года предпринимателей исключили из перечня лиц, имеющих право на добровольное участие в страховании. Но теперь появилась норма, что такие единщики (пенсионеры и инвалиды) могут быть плательщиками ЕСВ, если они самостоятельно определят для себя базу начисления единого взноса в размере не более максимальной величины базы начисления и при этом сумма ЕСВ не может быть меньше размера минимального страхового взноса (п. 4 р. ІІІ Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 г. № 449). Поэтому получается, что они могут самостоятельно решать, уплачивать в дальнейшем ЕСВ на общих основаниях или воспользоваться освобождением от начисления и уплаты ЕСВ.

Поэтому в случае самостоятельного определения базы начисления ЕСВ единщиками, которые являются пенсионерами по возрасту или инвалидами и получают согласно закону пенсию по возрасту или социальную помощь, формируют и подают в органы доходов и сборов отчет по Форме № Д5 сами за себя раз в год до 10-го февраля года, следующего за отчетным периодом (которым является календарный год).

Добровольно застрахованные лицаНачиная с 1 января 2016 года существенно сократился перечень лиц, имеющих право участвовать в системе общеобязательного государственного социального страхования.

Так, участвовать в добровольном страховании, согласно ч. 1 ст. 10 Закона о ЕСВ, имеют право:

Поэтому п. 5 р. ІІІ Порядка № 435 и Форму № Д5 привели в соответствие к требованиям Закона о ЕСВ и убрали лиц и виды страхования, которые не могут участвовать в добровольном страховании.

Формирование отчетности по ЕСВ Военные части и органы обязали подавать таблицу 6 Формы № Д4С 1 января 2015 года в абз. 2 п. 1 ч. 1 ст. 7 Закона о ЕСВ появилась норма относительно начисления ЕСВ на денежное обеспечение каждого застрахованного лица. Именно эти данные должны попадать в Реестр застрахованных лиц. Однако длительное время военные части и органы, выплачивающие денежное обеспечение военнослужащим (кроме военнослужащих срочной и альтернативной службы), лицам рядового и начальствующего состава подавали только таблицу 4 Формы № Д4, в р. I которой указывали общие суммы начисленного денежного обеспечения и начисленного на них ЕСВ. а в р. II — общие суммы начисленного пособия по беременности и родам.

Теперь же в п. 9 р. IV Порядка № 435 прописали, что воинские части и органы, которые начисляют и уплачивают ЕСВ за лиц из числа военнослужащих (кроме военнослужащих срочной и альтернативной службы), лиц рядового и начальствующего состава, формируют сведения о суммах начисленного им денежного обеспечения в отчетном месяце в таблице 6 Формы № Д4 в разрезе каждого застрахованного лица.

Правда, возникает сразу ряд вопросов, как заполнять в таблице 6 Формы № Д4 сведения о застрахованных лицах, которым начисляют денежное обеспечение, в частности:

Будем надеяться, что ГФС совместно с ПФУ объяснят, как заполнять как заполнять таблицу 6 Формы № Д4 (эти вопросы мы им адресовали).

Очередность формирования выплат в графе 17 таблицы 6 Формы № Д4Ранее графу 17 «Сума нарахованої заробітної плати (доходу) у межах максимальної величини, на яку нараховується єдиний внесок» этой таблицы заполняли по каждому застрахованному лицу исключительно с учетом очередности выплат, предусмотренной предыдущими редакциями пп. 2 п. 3 р. IV Инструкции № 449 и п. 9 р. IV Порядка № 435: зарплата, сумма вознаграждения по гражданско-правовым договорам, сумма пособия по временной нетрудоспособности и по беременности и родам.

Однако новые редакции Инструкции № 449 и Порядка № 435 такого требования уже не содержат. В то же время при наличии нескольких строк по одному застрахованому лицу количество календарных дней пребывания в трудовых/гражданско-правовых отношениях в течение отчетного месяца указывают только в одной строке, а именно в той, в которой указаны данные о суммах заработной платы (при их наличии). Учитывая это, можно сделать вывод, что зарплату за отчетный месяц, как и ранее, нужно отражать в первой строке с указанием данных в реквизите 15 «Кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця», а очередность отражения выплат в следующих строках не имеет значения.

Предоставление отчетности лицами, осуществляющими независимую профессиональную деятельность, которые являются одновременно предпринимателями

По поводу предоставления отчетности такими лицами, если они получают доход от независимой профессиональной деятельности и одновременно являются предпринимателями, постоянно возникали вопросы. В частности, относительно того, как они должны подавать отчетность по ЕСВ и в какие сроки. Теперь в п. 19 р. IV Порядка № 435 четко прописали, что они должны подавать отдельные отчеты в соответствии с видом деятельности и избранной системой налогообложения.

Получается, что лицо, осуществляющее независимую профессиональную деятельность и получающее от нее доход, являющееся одновременно предпринимателем, должно сформировать:

Отчет за предыдущий отчетный период (периоды) до 2016 года, который не подавался, подают в орган доходов и сборов по форме, действовавшей с 01 мая 2015 года (абз.абз. 2–3 п. 3 р. V Порядка № 435). Данный отчет подают только раз за один отчетный период.

Правда, возникает вопрос: что имели в виду, уточняя в п. 6 р. ІІ Порядка № 435 один из обязательных реквизитов обновленной формы Отчета по ЕСВ, а именно — «класс профессионального риска производства (в случае представления Отчета за период до 1 января 2016 года)». Ведь получается, что за периоды до 1 января 2016 года отчетность по новым формам вообще не подается.

Доначисления (уменьшения) ЕСВ в связи с изменением класса профессионального риска производстваСегодня такая ситуация может возникнуть только в связи с изменением класса профессионального риска производства за периоды до 1 января 2016 года. Поэтому в п. 5 р. V Порядка № 435 внесли коррективы и указали, что для увеличения (доначисления) ЕСВ в случае изменения класса профессионального риска производства применяют коды типа начислений, предусмотренные п. 9 р. IV данного Порядка. А в таблице 1 формы № Д4 теперь нет отдельных строк (ранее это были строки 6.2 и 7.2), в которых ранее отражали увеличение (доначисление) ЕСВ при изменении класса профессионального риска производства.

Что изменилось в новых формах отчетностиТаблицу 1 Формы № Д4 существенно сократили, она содержит теперь только 6 разделов (вместо 8-ми), и значительно меньше стало строк в каждом разделе. Также теперь не будет и приложения к таблице 1, относительно заполнения которого постоянно возникали вопросы по поводу заполнения сумм задолженности и уплаты страховых взносов и исправления ошибок за периоды до 01.11.2011 г.

В главах 1 и 2 таблицы 4 Формы № Д4 изъяли строки, связанные с удержанием ЕСВ, а вместо этого добавили строки для отражения дополнительной базы начисления ЕСВ и начисленного на нее ЕСВ. Приложение к этой таблице, в которой показывали исправления за периоды до 01.11.2011 г. тоже изъяли.

В таблице 6 Формы № Д4 теперь нет реквизита «Кількість заповнених рядків на аркуші». а сама форма фактически не изменилась.

В таблицах 1–3 Формы № 5 изъяли информацию о номерах и сроках действия договоров на добровольное участие в страховании, а также ставки в зависимости от избранного вида добровольного страхования. Ведь самозанятые лица (предприниматели и лица, осуществляющие независимую профессиональную деятельность) больше не имеют права на участие в добровольном социальном страховании.

В таблице 1 Формы № Д6 избранные виды социального страхования привели в соответствие с требованиями ч. 1 ст. 10 Закона о ЕСВ.

Также во всех формах отчетности вместо расписки о получении отчетов теперь добавлен новый блок, содержащий информацию о:

Сайт ProKey содержит информацию о программном обеспечении. которое используется для формирования и отправки бухгалтерской отчетности в электронном виде.

Вы найдете детальное описание каждой программы, которая используется для подачи подачи электронной отчетности в налоговую, пенсионный фонд, органы статистики. Сможете выбрать подходящее Вашей организации программное обеспечение или сайт для формирования и (или) подачи бухгалтерской отчетности через Интернет.

У нас описаны как платные, так и бесплатные программы для сдачи отчетов в электронном виде.

Вы сможете скачать обновления и последние версии: Арт-звит плюс, ОПЗ, Соната, Медок.

Для каждой программы по формированию и отправке электронной отчетности подобраны инструкции по работе, приведены примеры.

Кроме того известно, что для отправки электронной отчетности необходима электронная цифровая подпись. Мы собрали наиболее используемые аккредитованные центры сертификации ключей: Мастеркей, Украина, Ключевые системы, ИВК, ИСД ГНС.

О каждом центре сертификации представлена информация:

Таким образом, Вы сможете выбрать программу для работы с электронной отчетностью на нашем сайте, не посещая множество других ресурсов в Интернете.

В разделе "Новости" - последние новости по системе Электронного администрирования НДС, изменения в работе программ электронной отчетности, появлении новых бланков бухгалтерской отчетности.

(1).jpg)