Рейтинг: 4.2/5.0 (1818 проголосовавших)

Рейтинг: 4.2/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

C 01 октября 2014 года постановлением правительства РФ введены новые формы книги покупок и книги продаж, а так же журнала учета счетов-фактур.

Изменения коснулись заполнения реквизитов, а так же введены новые графы. Посмотреть образцы заполнения и скачать новые бланки можно ниже.

С января 2012 г. в документооборот вводятся новые книги покупок и книги продаж. На основании постановления Правительства РФ за № 1137 от 26.12.2011 г. вступают в силу обновленные формы данных документов.

В документе введены новые четыре графы. В первой графе указывается дата и номер первоначального документа. Во вторую графу вносится номер и дата исправления. Третья графа предназначена для записи даты и номера скорректированного счета-фактуры. В четвертой фиксируется – номер и дата исправленного последнего документа. Аналогичная форма принята и при заполнении форм дополнительных листов документов.

В случае если от покупателя получена предоплата, то в новых книгах покупок и продаж графы под номерами 4, 6, 8а, 9а, 10, 11 и 12 остаются незаполненными. Стоимость указывается в рублях и копейках. До 20-го числа по окончании квартала в книгах следует сделать нумерацию страниц, прошнуровать и далее скрепить печатью организации. После чего книга подписываются непосредственно руководителем или ИП. По аналогии оформляются и дополнительные листы. Обращаем внимание, в том же порядке продолжается сквозная нумерация листов.

При передаче книги покупок и продаж в налоговую службу в электронном варианте они должны подписываться в виде цифровой электронной подписи. С момента последней внесенной записи новые бланки хранятся 4 года. Ранее срок хранения составлял 5 лет. Примите к сведению, из выводов сделанных ВАС Российской Федерации в определении № ВАС – 8330/11 от 22.08.2011 г. следует, что сроки требования уплаты налоговых сумм пресекательными не являются.

Заполнение и ведение книги покупокДля налогоплательщиков-покупателей для учета всех счетов-фактур входит в обязанность ведение книги покупок, где учитываются все товары, выставленные продавцами. Цель ведения книги: определение сумм НДС, предъявляемых покупателям к вычету.

Только при предоставлении счетов-фактур, функцией которых является подтверждение стоимости купленного товара и соответствующих записей в книге покупок принимаются к вычету (возмещению) суммы НДС по приобретенным товарам.

Покупатель должен регистрировать все счета-фактуры принятые от продавцов в порядке хронологии и в соответствии с тем налоговым периодом, когда возникнет необходимость принятия к вычету сумм НДС.

Ответственность за правильное ведение и заполнение книги покупок возлагается на руководителя организации либо на уполномоченное им лицо.

В случае ведения документа в электронном виде, предусматривается распечатка электронного варианта, листы должным образом необходимо пронумеровать, скрепить печатью не позднее 20-го числа последующего за истёкшим налоговым периодом месяца. Документ хранится 5 лет (с учетом даты последней записи).

Если организация по импорту приобретает товар, то НДС ей уплачивает таможенный орган. Тогда счет-фактура отсутствует и в книге регистрируется только таможенная декларация на ввоз купленного товара и документы, которые подтверждают по факту уплату налога таможенному органу.

В книге также производится регистрация документов, оформляющих передачу в уставный капитал в качестве вклада имущества, имущественных прав, нематериальных активов.

В книге продаж при получении полной либо частичной оплаты в счет намеченных предстоящих поставок, налогоплательщиком фиксируются счета-фактуры, их регистрируют в книге покупок непосредственно при отгрузке товаров, в счет полученной полной или частичной оплат, при этом указывается соответствующая сумма НДС.

Запланированные расходы на командировку (найм жилья, приобретение услуг, для доставки сотрудников к месту командировки и обратно) проходят регистрацию, а основанием служат предоставленные сотрудником бланки строгой отчетности (либо их копий), приложенные им к соответствующим документам для отчета о служебной командировке, где отдельной строкой выделена сумма НДС.

Регистрация счета-фактуры не ведется в случаях:

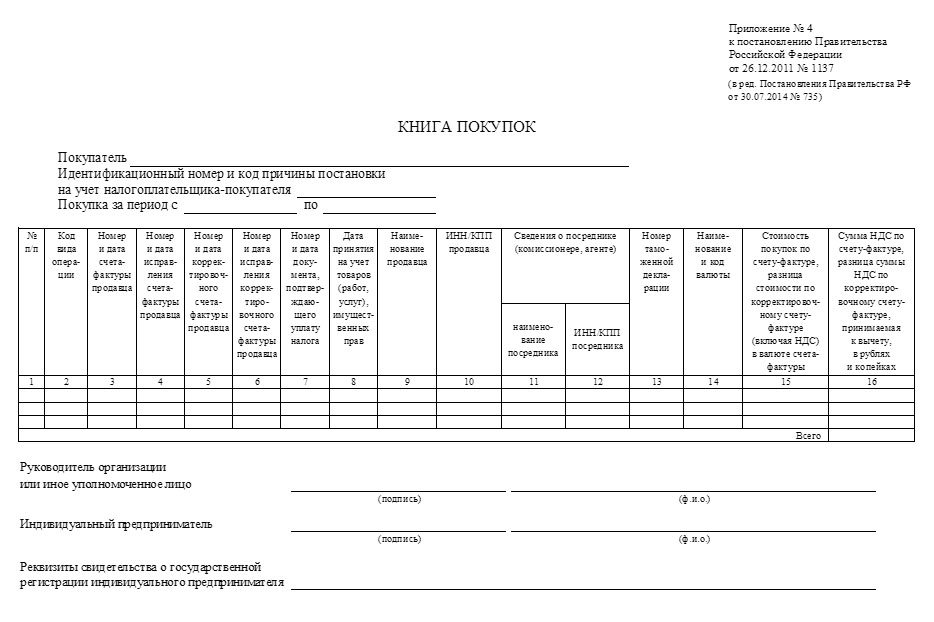

В приложении № 2 к Правилам, утвержденным Постановлением № 914, дается образец формы книги покупок.

В верхней части дополнительных листов пишется наименование организации покупателя, ИНН/КПП и налоговый период, когда покупка была произведена.

В графе 1 заполняется порядковый номер, содержащий сведения о счетах-фактурах. Он не обязательно будет совпадать с номером счета-фактуры, который был присвоен ему в журнале регистрации полученных счетов-фактур, т.к. факты получения счетов-фактур не всегда являются и фактами принятия НДС к вычету. Если имеет место перепродажа товара (услуг, работы) и при реализации был выписан счет-фактура, то номер, зафиксированный в графе 1, в книге продаж будет отражаться в графе 9.

Графа 6 предусмотрена для заполнения счетов-фактур оформленных при реализации товаров, завезенных в пределы территории РФ. Если реализуется товар российского производства, то необходимо отметить только страну происхождения: Россия. Если товар был завезен из-за границы, то в шестой графе вносится запись о стране происхождения товара и номерной знак таможенной декларации.

В графы 8-11 указываются наименования покупок, суммы НДС, исчисленные в соответствии с налоговыми ставками. Каждая графа в свою очередь делится на две части:

В 10 графе сумму покупок, которая облагается по ставке 0% НДС, заполняет сам налогоплательщик, реализующий товар на экспорт и которому при этом оказываются услуги и работы напрямую связанные с реализацией указанного товара.

При составлении налоговой декларации по НДС используются итоговые данные по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б, 12 за каждый налоговый период.

Обо всех изменениях связанных с регистрацией записи касающихся аннулирования записи фактуры делается в дополнительных листах книги, при этом берется налоговый период, в пределах которого был зарегистрирован счет-фактура до внесения в него изменений. Дополнительные листы – неотъемлемая часть книги покупок. Образец формы дополнительного листа приводится в приложении № 4 к Правилам. Показатели из дополнительных листов будут соответствовать показателям, взятым из самой книги. Различаться документы будут лишь датой их составления проставленной в верхней части листа.

Заполнение и ведение книги продажКнига продаж ведется продавцом в целях регистрации и учета счетов-фактур, выставленных покупателям. Здесь фиксируются все счета-фактуры составленные продавцом при совершаемых операциях признанных объектами, облагаемых НДС, а так же не подлежащих налогообложению.

В случаях, если покупатель получает от налогоплательщика ленты ККИ и бланки строгой отчетности вместо счетов-фактур, то в книге продаж регистрируются приравненные к ним перечисленные документы.

Получая денежные средства в виде оплаты, частичной оплаты в счет предстоящих поставок товара и передачи имущественных прав, продавец должен составлять счет-фактуру с последующей регистрацией в книге продаж.

Ведение налогоплательщиком данного документа необходимо, прежде всего, для определения суммы налоговых обязательств по НДС.

Срок хранения документа поставщиком — 5 лет (с учетом даты последней записи).

Все страницы документа нумеруются, прошнуровываются и скрепляются печатью. Ведение книги возлагается на руководителя организации или уполномоченное на это лицо.

Все записи фиксируются в документе в порядке хронологии и в том налоговом периоде, когда возникнет налоговое обязательство.

Допускается ведение книги в электронном виде. Не позднее 20 числа месяца последующего за истекшим налоговым периодом электронная версия книги распечатывается, все страницы проходят нумерацию и скрепляются печатью.

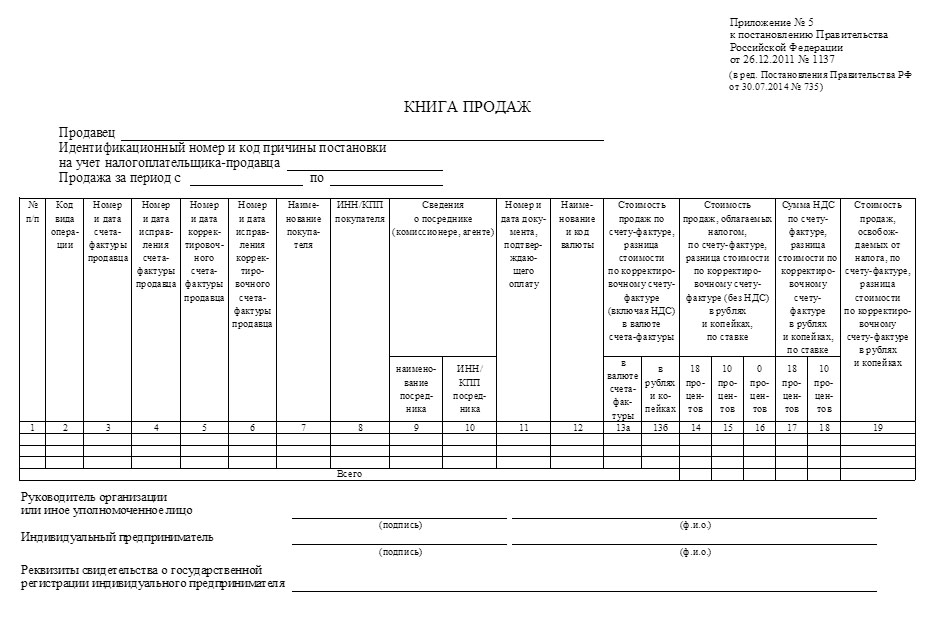

В приложении № 3 к Правилам, утвержденным Постановлением № 914, приводится образец формы книги продаж.

Книга продаж используется продавцами для учета счетов-фактур. выставляемых покупателям.

В ней регистрируются счета-фактуры, составляемые продавцом при совершении операций, признаваемых объектами, которые облагаются НДС, в том числе не подлежащих налогообложению (освобождаемых от налогообложения).

Если налогоплательщик выдает покупателю вместо счета-фактуры приравниваемые к нему документы (ленты контрольно-кассовых машин и бланки строгой отчетности), то в книге продаж регистрируются эти документы.

При получении денежных средств в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, услуг), передачи имущественных прав продавцом составляется счет-фактура, который регистрируется в книге продаж.

Документ ведется налогоплательщиком в целях определения суммы налогового обязательства по НДС.

Образец заполнения книги продаж

Хранится у поставщика в течении полных пяти лет с даты последней записи и должен быть прошнурован, страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги осуществляется руководителем организации или уполномоченным им лицом.

Регистрироваться счета-фактуры должны в хронологическом порядке и только в том налоговом периоде, когда возникает налоговое обязательство.

Книга продаж может вестись в электронном виде. По истечении налогового периода, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, она распечатывается, страницы пронумеровываются и скрепляются печатью.

Форма книги приводится в приложении № 3 к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и продаж при расчетах по НДС, утвержденным Постановлением № 914.

Полное или сокращенное наименование продавца, его ИНН и КПП, а также налоговый период в котором произведены продажи должны быть указаны в верхней части каждого листа.

Заполнение граф в книге продаж не должно вызвать затруднений. Остановимся подробнее лишь на некоторых из них, которые требуют пояснения.

В графе 4 – итоговая сумма продаж по счету-фактуре, включая НДС. В общем случае эта сумма должна соответствовать сумме бухгалтерской проводки: Д-т 62 К-т 90-1 –по конкретному покупателю, которому выписан счет-фактура.

В графах с 5-й по 8-ю указываются продажи и суммы НДС, исчисленные по соответствующим налоговым ставкам. Каждая графа состоит из двух частей:По окончании налогового периода подводятся итоги по графам 4, 5а, 5б, 6а, 6б, 7, 8а, 8б и 9.

При необходимости внесения изменений в книгу продаж регистрация счета-фактуры производится в дополнительном листе за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений. Дополнительные листы являются неотъемлемой частью книги и по форме отличаются только указанием даты составления.

На основании этих данных заполняется налоговая декларация по НДС.

Подборка наиболее важных документов по запросу Книга продаж (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Книга продажПостановление Правительства РФ от 26.12.2011 N 1137

(ред. от 29.11.2014)

"О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" Приложение N 5

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 05.04.2016, с изм. от 13.04.2016)

(с изм. и доп. вступ. в силу с 01.06.2016) 3. Налогоплательщик обязан составить счет-фактуру, вести книги покупок и книги продаж:

Типовая ситуация: Кому и как надо вести книгу продаж? (для бюджетной организации)

(Издательство "Главная книга", 2016)

Типовая ситуация: Когда и как продавцу регистрировать в книге продаж счета-фактуры на отгрузку и на полученные авансы? (для бюджетной организации)

(Издательство "Главная книга", 2016)

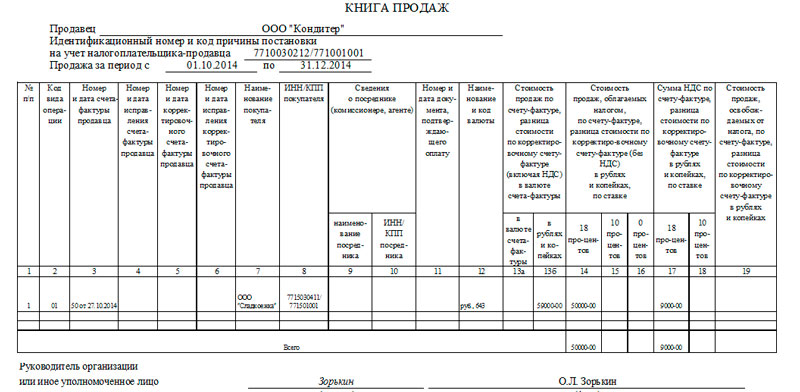

Форма: Книга продаж, применяемая при расчетах по налогу на добавленную стоимость (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Форма: Книга продаж, применяемая при расчетах по налогу на добавленную стоимость

(Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 29.11.2014))

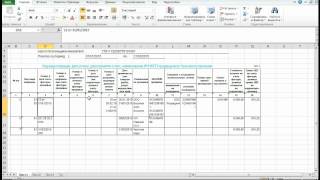

Книга продаж 2014 г.— важный налоговый документ, сведения из которого идут в декларацию по НДС, поэтому к его заполнению нужно подходить серьезно. Мы наглядно покажем, как заполнить книгу продаж 2014–2015 гг .

Бланк книги продажКнигасоставляется по форме приложения № 5 к постановлению Правительства РФ от 26.12.2011 № 1137. С 01.10.2014 применяется обновленный бланк книги продаж (постановление Правительства РФ от 30.07.2014 № 735, письмо Минфина России от 18.09.2014 № 03-07-15/46850, направленное ФНС России письмом от 23.10.2014 № ГД-4-3/21966).

Где можно скачать книгу продаж 2013, 2014, 2015 гг. (бланк)? Образец заполненияНайти и скачать книги продаж в Интернете не составляет труда: это можно сделать, например, на сайтах справочно-правовых систем. При необходимости можно найти не только примерную форму, но также скачать бланк книги продаж 2013 г.

Для примера и мы приводим образец заполнения книги продаж с учетом изменений, действующих с 01.10.2014.

Книга продаж (пример заполнения)

12.02.2015. Тема статьи:

С 2015 г. лица, обязанные платить НДС, сдают в ИФНС декларацию по НДС (в электронной форме) по новой форме

(утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@),

в которой содержится информация о книгах покупок и продаж (п.п. 5 и 5.1 ст. 174 НК РФ).

Срок сдачи деклараци по НДС и уплаты - не позднее 25 числа.

Новая форма НДС-2015 гораздо объемнее предыдущей.Таблица - разделы 8 и 9

Раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период».

Этот раздел должны заполнять налогоплательщики (налоговые агенты) в случаях возникновения права на налоговые вычеты за истекший налоговый период (п. 45 Порядка заполнения декларации). В него переносятся данные, которые зафиксированы в книге покупок за отчетный квартал. Так, в частности:К разделу 8 есть приложение. Его потребуется заполнить, если по истечении налогового периода, за который представляется декларация, в книгу покупок вносились изменения.

Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период».

Раздел заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению НДС (п. 47 Порядка заполнения декларации):предназначена для регистрации покупателем счетов-фактур (в том числе корректировочных, исправленных), выставленных продавцами, в целях определения суммы НДС, предъявляемой к вычету (возмещению).

При необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура, до внесения в них исправлений.

Дополнительные листы книги покупок являются ее неотъемлемой частью.

предназначена для регистрации продавцом счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению), а также корректировочных счетов-фактур, составленных продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) товаров (работ, услуг, имущественных прав).

По книге продаж определяется сумма НДС, причитающаяся к уплате в бюджет.

При необходимости внесения изменений в книгу продаж (после окончания текущего налогового периода) регистрация счета-фактуры (в том числе корректировочного) производится в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений.

Дополнительные листы книги продаж являются ее неотъемлемой частью.

Примечаниe. Коды видов операций 04 и 05 применяются лицами, осуществляющими предпринимательскую деятельность на основе договоров комиссии (комитент, комиссионер) или агентских договоров (принципал, агент), в случае, если агент совершает действия от своего имени.

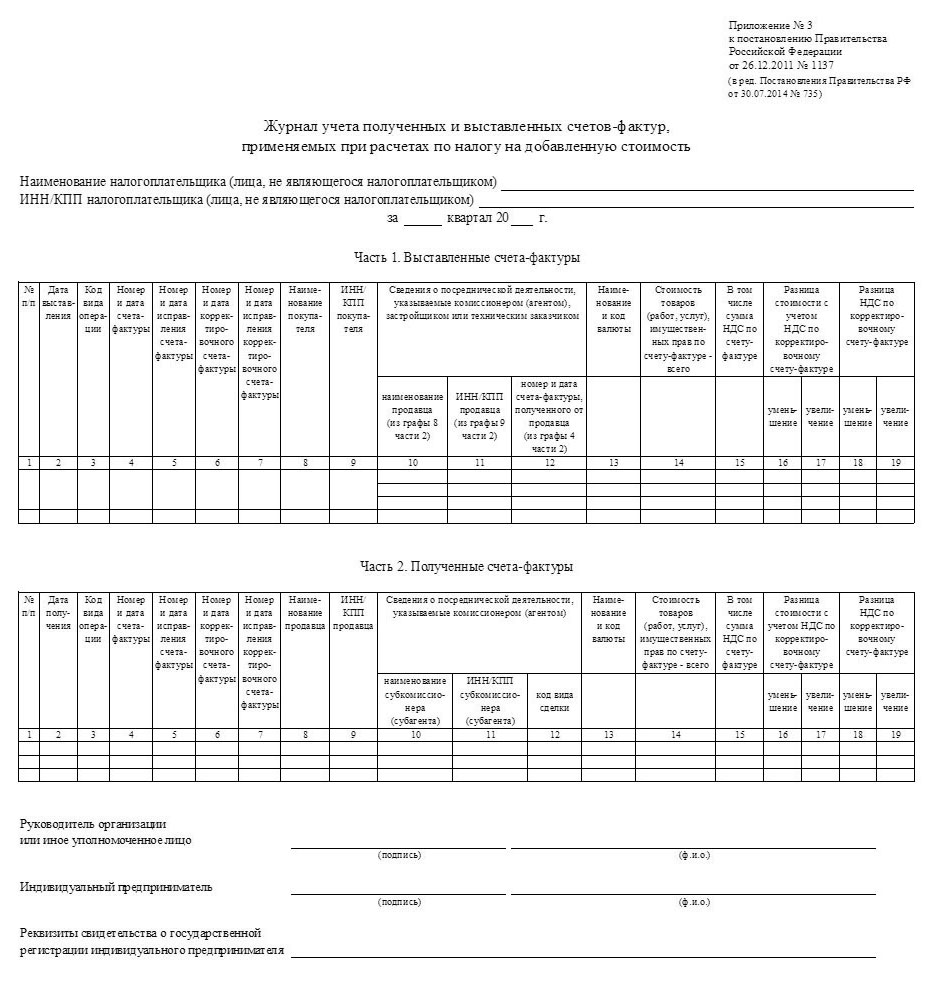

Журнал учета счетов-фактурведется за каждый налоговый период на бумажном носителе либо в электронном виде налогоплательщиками НДС, в том числе исполняющими обязанности налоговых агентов, и лицами, не являющимися налогоплательщиками НДС в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии, агентских договоров.

При возврате товара от покупателя-налогоплательщика НДС надо, как и раньше, применять код 03

При возврате товара:

- компанией, освобожденной от уплаты НДС, применяется код 16;

- физлицом – код 17

Корректировка стоимости товара

Прежде специальных кодов для ввоза товара на территорию РФ, корректировок стоимости товара и т.д. не было, поэтому применялся общий код 01 (при отгрузке или приобретении товаров, работ, услуг)

При составлении любого корректировочного счета-фактуры надо использовать код 18

При импорте товаров предназначены два новых кода:

- 19 – при ввозе из стран Евразийского союза (Беларуси, Казахстана и Армении);

- 20 – при импорте из других стран

Услуга оформлена бланком строгой отчетности

Код 23 необходимо применять в случае заявления вычета по командировкам на основании «первички», представленной на бланках строгой отчетности

Отказ от составления счетов-фактур

При продаже товаров (работ, услуг) компаниям, освобожденным от уплаты НДС, по соглашению с ними можно отказаться от выставления счетов-фактур. Тогда применяется код 26

Книга продаж – важный документ, применяемый при расчете налога на добавленную стоимость. На основании отраженных в ней данных налогоплательщиком должна быть рассчитана сумма НДС, которую нужно уплатить в бюджет по итогам отчетного периода.

Книга продаж – важный документ, применяемый при расчете налога на добавленную стоимость. На основании отраженных в ней данных налогоплательщиком должна быть рассчитана сумма НДС, которую нужно уплатить в бюджет по итогам отчетного периода.

О том, кто и каким образом заполняет данный документ, и пойдет речь в этой статье.

Что в нее заноситсяВ книге должны быть зарегистрированы счета-фактуры, выставляемые продавцом контрагентам-покупателям при совершении операций, которые признаются объектами налогообложения по НДС. Помимо счетов-фактур вносятся все документы, приравненные к ним: бланки строгой отчетности и чеки ККМ. Факт получения предоплаты также должен быть отражен продавцом.

Регистрация документов производится в хронологическом порядке в том периоде, в котором возникло обязательство по уплате НДС.

Книга подлежит хранению в течение пяти лет с момента, когда была сделана последняя запись. Листы должны быть прошнурованы, пронумерованы и скреплены печатью на обороте. Ответственность за полноту и достоверность данных несет руководитель или иное должностное лицо, уполномоченное на то приказом.

Вы можете скачать бланк и посмотреть образец заполнения данной книги

Если вас интересует, что такое выписка из ЕГРЮЛ, ознакомьтесь с данным материалом .

Изменения с 01.01.2015 В 2015-2016 году бухгалтеры столкнутся с необходимостью заполнять книги покупок и продаж в новой форме. За заполнение неактуальных форм налоговики могут наложить штраф до 30 тысяч рублей. Приказ ФНС номер ММВ-7-3/558@ от 29.10.2014 утвердил новый формат представления данных книги в органы налогового контроля в составе декларации по НДС. При сдаче отчётности за 1 квартал 2015 года данные отражаются в 9 разделе декларации. Отчеты передаются в ИФНС в формате xml. В связи с этим, переход на электронной ведение книги становится неизбежным .

В 2015-2016 году бухгалтеры столкнутся с необходимостью заполнять книги покупок и продаж в новой форме. За заполнение неактуальных форм налоговики могут наложить штраф до 30 тысяч рублей. Приказ ФНС номер ММВ-7-3/558@ от 29.10.2014 утвердил новый формат представления данных книги в органы налогового контроля в составе декларации по НДС. При сдаче отчётности за 1 квартал 2015 года данные отражаются в 9 разделе декларации. Отчеты передаются в ИФНС в формате xml. В связи с этим, переход на электронной ведение книги становится неизбежным .

В связи с освобождением большинства организаций от необходимости ведения журналов учета полученных и выставленных счетов-фактур, в документе появились дополнительные графы, позволяющие более полно и структурированно показать информацию о каждом зарегистрированном документе. Изменились номера граф, их количество и правила заполнения, о чем далее будет написано подробно.

Одной из наиболее заметных поправок в порядке заполнения является то, что теперь с организаций законодательно снята обязанность вносить в книгу корректировочные счета-фактуры, выданные продавцом, если увеличение стоимости или количества отгруженных товаров произошло в одном и том же периоде с первичной отгрузкой.

Налогоплательщики, обязанные вести данный документ Корректное ведение книги продаж обязательно для налогоплательщиков, находящихся на основной системе налогообложения. а также для индивидуальных предпринимателей и организаций, занимающихся комиссионной деятельностью, экспортом товаров либо выполняющих функции налогового агента.

Корректное ведение книги продаж обязательно для налогоплательщиков, находящихся на основной системе налогообложения. а также для индивидуальных предпринимателей и организаций, занимающихся комиссионной деятельностью, экспортом товаров либо выполняющих функции налогового агента.

С октября 2014 года Постановление Правительства РФ от 30.07.14 № 735 наконец разрешило споры о том, обязательно ли лицам, освобожденным от уплаты НДС, вести книгу продаж. Теперь Правила ведения (п. 3) содержат прямое указание на то, что налогоплательщики, которые в соответствии со статьей 145 НК РФ используют право на вычет, обязаны регистрировать выставленные счета-фактуры в книге.

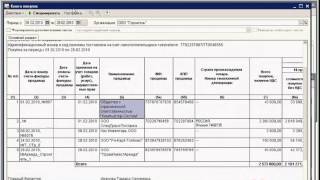

О том, как сформировать данный документ в программе 1С — на следующем видео:

Порядок заполненияНа первом листе книги, а также в верхней части каждого последующего листа обязательно должны быть указаны следующие данные:

С 1 квартала 2015 года увеличилось количество подлежащих заполнению граф. Полный их перечень:

При необходимости внесения изменений в сформированную книгу составляется дополнительный лист. Он подлежит включению в периоде регистрации первичной счета-фактуры.

Итоговые суммы обязательно должны быть идентичны данным, представленным в сданной декларации по налогу на добавленную стоимость.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Книга продаж – это один из важных документов, который используется главным образом при расчете НДС. Основываясь на данных, занесенных в этот документ, налогоплательщик рассчитывает сумму налога на добавленную стоимость, которая должна быть оплачена в бюджет по завершении отчетного периода.

Книга продаж – это один из важных документов, который используется главным образом при расчете НДС. Основываясь на данных, занесенных в этот документ, налогоплательщик рассчитывает сумму налога на добавленную стоимость, которая должна быть оплачена в бюджет по завершении отчетного периода.

Порядок ведения этого журнала, а также пошаговая инструкция заполнения будут рассмотрены в этой статье.

Что это такое?В книгу необходимо вписывать все счета-фактуры. исходящие от продавца к его покупателям или контрагентам при осуществлении операций, признаваемых в качестве объектов, подлежащих обложению НДС.

Кроме того, в нее обязательно необходимо вносить все документы, приравненные к счетам-фактурам — такие как чеки и документы строгой отчетности. При получении предоплаты также важно своевременно заносить данные о поступивших средствах.

Регистрировать документы в книге продаж нужно в хронологическом порядке.

Хранить журнал необходимо на протяжении пяти лет с момента последней записи. Кроме того, он должен быть прошит и пронумерован, на оборотной стороне прошивки необходимо поставить печать. Ответственность за корректное ведение лежит либо на руководителе, либо на должностном лице, полномочия которого должны содержаться в приказе.

Последние изменения в законодательстве С 1 января 2015 года вступили в силу новые правила ведения данного документа. Теперь изменилась его форма, а в случае заполнения старых форм ИФНС может накладывать штраф размером до 30 000 рублей. Это закреплено в приказе ФНС ММВ-7-3/558, изданном в октябре 2014 года.

С 1 января 2015 года вступили в силу новые правила ведения данного документа. Теперь изменилась его форма, а в случае заполнения старых форм ИФНС может накладывать штраф размером до 30 000 рублей. Это закреплено в приказе ФНС ММВ-7-3/558, изданном в октябре 2014 года.

С 2015 года предприниматели обязаны предоставлять занесенные в книгу данные в новом формате. Они подаются вместе с декларацией НДС, причем обязательным условием является передача этих данных в электронном виде. Таким образом, у организаций, еще не осуществивших переход на электронный документооборот, появляется такая необходимость.

Вследствие отсутствия необходимости у многих компаний вести журнал, в который заносятся данные по выставленным счетам-фактурам, появилась необходимость в доработке книги продаж. В документе теперь имеются дополнительные пункты, которые раскрывают полную и структурированную информацию обо всех зарегистрированных счетах. Помимо этого, изменилась нумерация граф и их количество, а также порядок их заполнения.

С 2015 года снимается обязанность занесения в книгу корректировочных счетов-фактур, которые выставляет продавец, если была увеличена цена или объем закупки в одном и том же отчетном периоде.

Ведение документа в настоящее время осуществляется главным образом в электронном виде, при этом нет необходимости распечатывать данные в случае работы с электронной системой документооборота.

О том, как сформировать данный журнал в программе 1С, смотрите на следующем видео:

Кто и когда обязан ее заполнять Организации и индивидуальные предприниматели, применяющие общую систему налогообложения. обязаны своевременно заполнять книгу продаж. Кроме того, ее обязаны вести юридические лица и ИП, которые занимаются комиссионной продажей, экспортируют товары в другие страны либо выступают налоговыми агентами.

Организации и индивидуальные предприниматели, применяющие общую систему налогообложения. обязаны своевременно заполнять книгу продаж. Кроме того, ее обязаны вести юридические лица и ИП, которые занимаются комиссионной продажей, экспортируют товары в другие страны либо выступают налоговыми агентами.

Долгое время велись споры о том, должны ли вести такой журнал организации, которые освобождены от выплаты и расчета НДС. С октября 2014 года этот вопрос решается однозначно. Те юридические лица, которые освобождаются от уплаты НДС, согласно 145 статье Налогового кодекса обязаны вести деятельность по регистрации выставляемых ими счетов-фактур.

Подробная информация о том, что такое трудовая дисциплина, приведена в этой статье .

Инструкция по заполнениюПервый лист книги и верхняя часть всех последующих листов должна в обязательном порядке включать следующую информацию:

С начала 2015 года число пунктов, обязательных для заполнения, увеличилось. Ниже перечислим все графы, которые присутствуют в книге:

Здесь вы можете бесплатно скачать бланк документа в формате Excel и Word. а также посмотреть пример заполнения

Довольно часто возникает необходимость во внесении поправок или изменений в уже прошитую книгу. В этом случае необходимо составить дополнительное приложение, которое прикладывается к документу и служит его неотъемлемой частью.

Итоговая сумма должна в обязательном порядке совпадать с суммой подаваемой декларации по НДС.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: