Рейтинг: 4.6/5.0 (1905 проголосовавших)

Рейтинг: 4.6/5.0 (1905 проголосовавших)Категория: Бланки/Образцы

Акт о приеме-передаче объектов нефинансовых активов (форма 0504101) составляется в случаях оформления операций по приемке или передаче имущества, которое относится к объектам нефинансовых активов, в том числе вложений в недвижимость. Акт применяется также при оформлении группы объектов. Указанная форма используется при:

Акт можно составлять как в электронном виде, так и на бумажном носителе. Это должно быть отражено в учетной политике предприятия. При составлении акта на бумажном носителе листы его должны быть прошнурованы, пронумерованы и скреплены печатью.

Заполняется акт лицом, уполномоченным организацией на ведение данной документации. Составляется комиссией, назначенной приказом. При оформлении следует заполнить все необходимые поля. Указать полное название и реквизиты отправителя и получателя, вид имущества, сделать ссылку на правовое основание операции. Далее заполняется таблица, в которой указываются сведения о передаваемых объектах, их характеристика и сведения о принятых объектах. В форме указывается балансовая стоимость объектов. Пишется краткое заключение комиссии, ставятся подписи всех членов и председателя. В конце акта делаются отметки о снятии с учета и постановке на учет отправителем и получателем соответственно.

Ответственность за достоверное ведение акта и его хранение возлагается на руководство предприятия.

Приказом Минфина РФ от 30.03.2015 № 52н (далее – Приказ № 52н) утверждены новые формы первичных документов и регистров бухгалтерского учета, используемых государственными (муниципальными) учреждениями, а также Методические указания по их применению (далее – Методические указания). Данные документы и регистры следует применять при формировании учетной политики на 2015 год. С вступлением в силу Приказа № 52н утрачивает силу ранее действующий Приказ № 173н [1]. В статье проведем сравнительный анализ новых и старых форм первичных документов.

Прежде всего, напомним, что непосредственно самим приказом Минфина, как и раньше, утверждаются лишь те формы первичных документов, которые относятся к классу 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД [2]. Теперь перечень таких документов расширился в первую очередь за счет включения в него тех документов, которые ранее утверждались различными постановлениями Госкомстата РФ и относились к классу 03 «Унифицированная система первичной учетной документации» ОКУД.

Насколько изменились коды и названия форм первичных документов, рассмотрим в таблице:

В соответствии с Приказом № 52н

В соответствии с Приказом № 173н

Номер формы первичного документа

Название формы первичного документа

Номер формы первичного документа

Название формы первичного документа

Акт о приеме-передаче объектов нефинансовых активов

Акт о приеме-передаче здания (сооружения)

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)

на внутреннее перемещение объектов нефинансовых активов

Накладная на внутреннее перемещение объектов основных средств

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств

Далее рассмотрим порядок заполнения новых форм первичных документов (в таблице они выделены) в соответствии с Методическими указаниями, приведенными в приложении 5 к Приказу № 52н .

Рекомендации по заполнению новых форм

Акт о приеме-передаче объектов нефинансовых активов(ф. 0504101). Этот документ заменил сразу три ранее применявшихся учреждениями формы, утвержденные Постановлением Госкомстата РФ от 21.01.2003 № 7 (далее – Постановление № 7):

В связи с этим акт по форме 0504101 теперь составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества (здания, сооружения и проч.). Кроме того, данный акт применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов (то есть групп объектов).

Согласно методическим указаниям акт по форме 0504101 используется для оформления следующих операций:

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102). Структура и предназначение данной формы во многом повторяет ранее применяемую учреждениями форму 0306032 «Накладная на внутреннее перемещение объектов основных средств», утвержденную Постановлением № 7, с той лишь разницей, что новая форма используется шире.

Новая форма накладной, по сравнению с ранее применяемой формой, используется для оформления и учета перемещения внутри учреждения не только основных средств, но и других объектов нефинансовых активов, в частности:

Накладная (ф. 0504102) выписывается передающей стороной (структурным подразделением – отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. Первый экземпляр передается в бухгалтерию, второй – остается у материально ответственного лица, передающего объект, третий экземпляр передается материально ответственному лицу, принимающему объект.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Данный акт применяется учреждениями вместо утвержденной Постановлением № 7 формы 0306002 с одноименным названием и практически полностью совпадает с ней. Однако в новой форме, в отличие от ранее применяемой формы, дополнительно необходимо указывать реквизиты договоров о проведении работ и сроки их выполнения.

Установлено, что учреждение вправе использовать акт по форме 0504103 при модернизации нематериальных активов, если это зафиксировано в учетной политике.

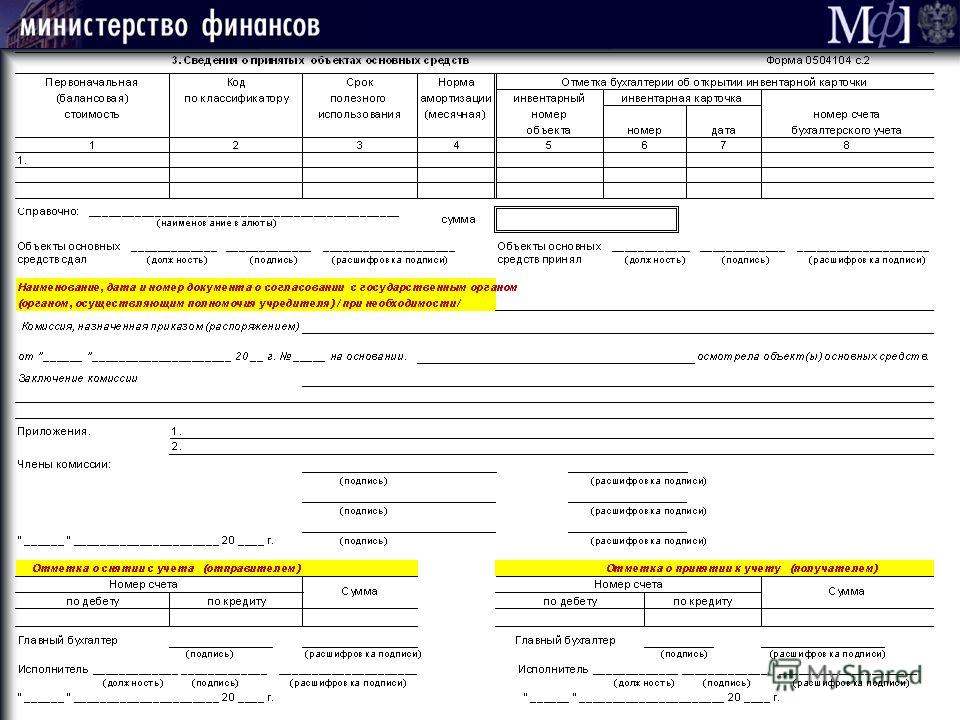

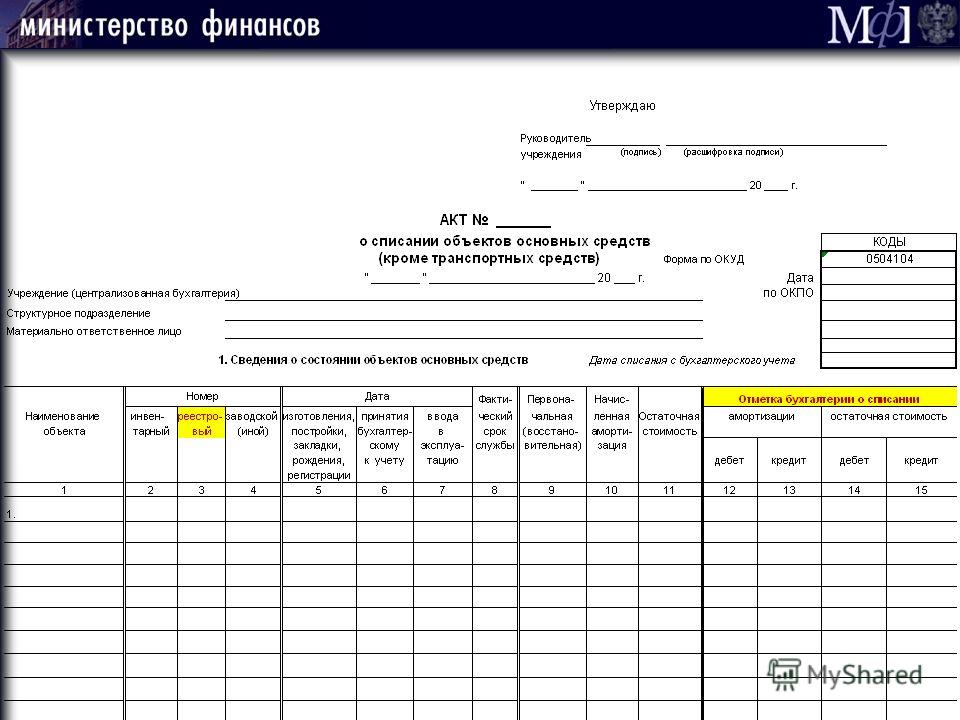

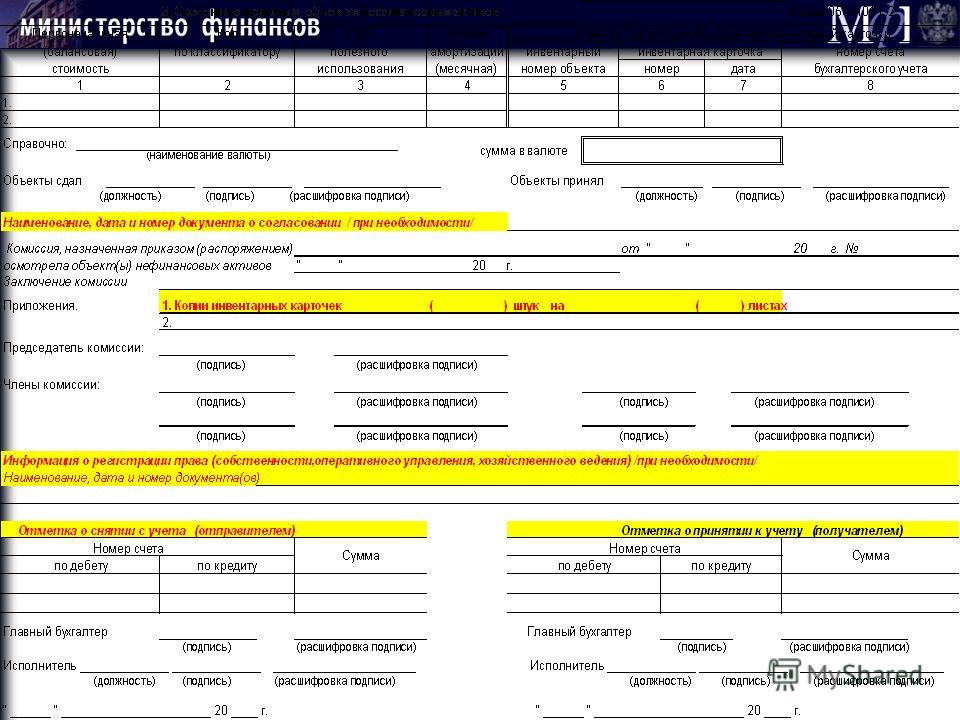

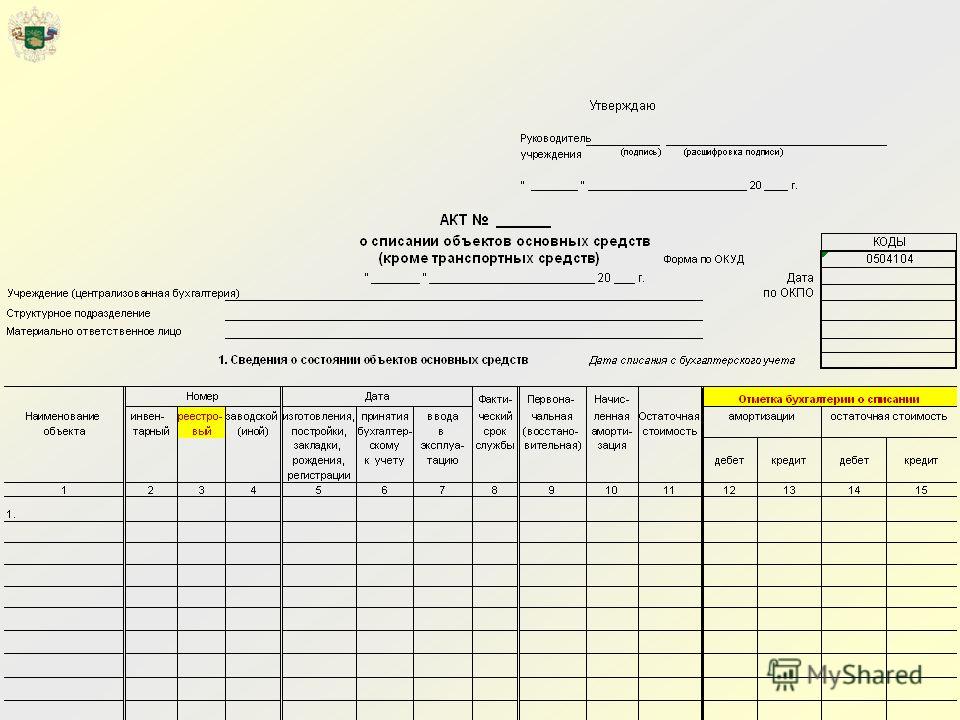

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Данный акт совмещает в себе информацию, ранее указываемую отдельно в следующий формах, утвержденных Постановлением № 7:

Таким образом, теперь акт по форме 0504104 составляется на один или несколько объектов нефинансовых активов по одной группе государственного (муниципального) имущества (недвижимое, особо ценное движимое, иное). На объекты недвижимого имущества акт оформляется с указанием информации, содержащейся в кадастровом паспорте объекта недвижимости.

В соответствии с Методическими указаниями акт по форме 0504104 составляется комиссией по поступлению и выбытию активов на основании ее решения о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением) и служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании транспортного средства (ф. 0504105). Данный акт заменил ранее применявшуюся учреждениями форму 0306004 «Акт о списании автотранспортных средств», утвержденную Постановлением № 7. Обе формы применяются для отражения операций по списанию автотранспортного средства.

Стоит отметить, что структура и порядок заполнения данных документов практически совпадает, с той лишь разницей, что новая форма акта более адаптирована для применения учреждениями государственного сектора.

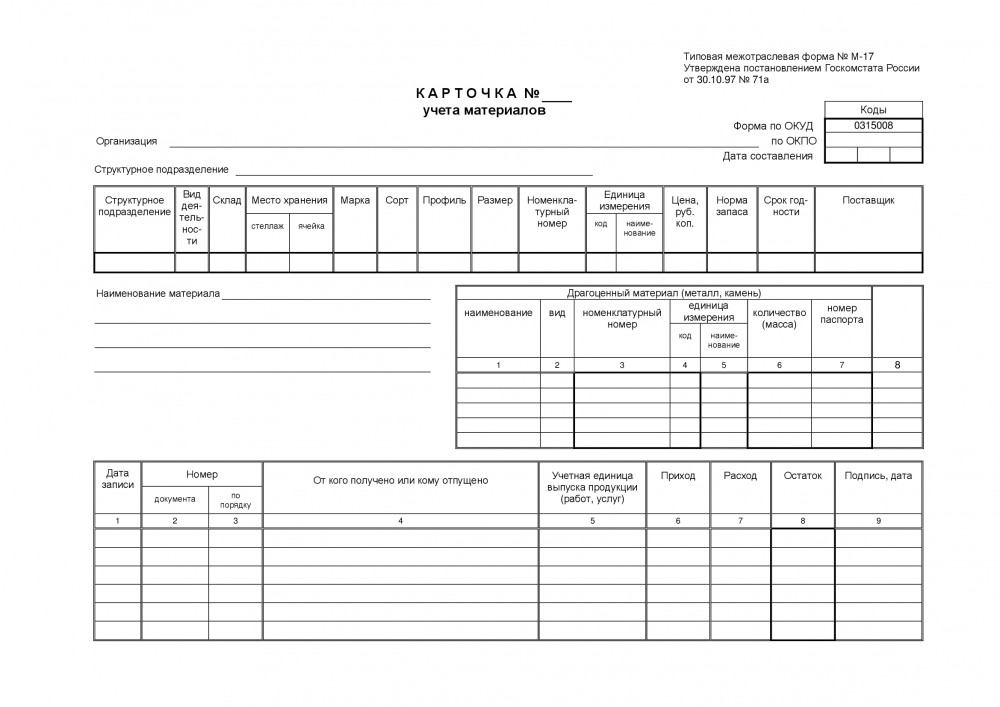

Требование-накладная (ф. 0504204). Эта форма более компакта по сравнению с ранее применяемой одноименной формой 0315006, утвержденной Постановлением Госкомстата РФ от 30.10.1997 № 71а (далее – Постановление № 71а).

Несмотря на это, предназначение указанных форм и правила заполнения совпадают. Как и раньше, требование-накладная применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами, а также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

Составляет требование-накладную материально ответственное лицо структурного подразделения-отправителя, передающего материальные ценности подразделению-получателю (например, со склада – на склад; со склада – в структурное подразделение и др.) или другому материально ответственному лицу, в двух экземплярах, один из которых служит основанием для передачи ценностей, а второй – для их принятия.

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205). Оформлять такой документ учреждения обязаны вместо ранее используемой формы 0315007 «Накладная на отпуск материалов на сторону», утвержденной Постановлением № 71а.

Накладная по форме 0504205 применяется для учета отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям) – получателям, организациям, в том числе с привлечением организаций, осуществляющих перевозку, на основании договоров (контрактов) и других документов.

Накладная по форме 0504205 выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов), нарядов и других соответствующих документов при предъявлении представителем учреждения (организации) – получателя; организации, осуществляющей перевозку, на основании доверенности на получение материальных ценностей, заполненной в установленном законодательством порядке. Один экземпляр является основанием для отпуска материалов, второй – передается представителю учреждения (организации) – получателя материальных ценностей.

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206). Данная форма введена впервые и ранее аналогов не имела. Согласно Методическим указаниям карточка (книга) (ф. 0504206) применяется для учета имущества, которое выдается в личное пользование работнику (служащему) при исполнении им служебных обязанностей.

В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям с указанием количества возвращенного (сданного) имущества, даты возврата и подписи лица, которое приняло сданное работником (служащим) имущество.

При формировании карточки (книги) (ф. 0504206) в целях учета имущества учреждения, выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и т. д.), могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Это абсолютно новая форма. Составлять ее придется учреждениям при поступлении материальных ценностей (в том числе основных средств, материальных запасов) в том числе от сторонних организаций (учреждений). Приходный ордер служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения поступивших материальных ценностей. В нем указываются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает в приходном ордере корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика) комиссия учреждения по поступлению и выбытию активов составляет акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (материальных ценностей) (ф. 0504220). Теперь такой акт составляется вместо ранее используемой формы 0315004 «Акт о приемке материалов», утвержденной Постановлением № 71а.

Сравнивая эти формы, отметим, что информация, указываемая в них, практически совпадает. Поэтому перейти на новую форму учреждениям не составит труда.

Расчетная ведомость (ф. 0504402). Структура такой ведомости во многом повторяет одноименную форму 0301010, утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1. При этом новая форма более адаптирована для применения учреждениями именно государственного сектора.

В соответствии с Методическими указаниями расчетная ведомость (ф. 0504402) применяется для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Авансовый отчет (ф. 0504505). Согласно Приказу № 52н авансовый отчет перенесен из регистров бухгалтерского учета к первичным документам. В связи с этим изменился код формы. Ранее применялся код 0504049.

Как и раньше, авансовый отчет применяется для учета расчетов с подотчетными лицами. При этом указания по его заполнению несколько скорректированы.

Согласно новой редакции таких указаний подотчетное лицо при оформлении авансового отчета приводит сведения о себе на лицевой стороне авансового отчета и заполняет графы 1 – 6 на оборотной стороне о фактически израсходованных им суммах с указанием документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Авансовый отчет утверждаются руководителем учреждения или лицом им уполномоченным.

На оборотной стороне такого отчета графы 7 – 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, и бухгалтерские корреспонденции заполняются лицом, на которое возложено ведение бухгалтерского учета.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублевом эквиваленте. Авансы, полученные подотчетным лицом, отражаются с указанием даты их получения.

Помимо введения новых форм первичных документов, следует отметить изменение порядка заполнения действующих форм, в частности:

Проанализировав новые формы первичных документов, утвержденные Приказом № 52н, которые дополнили перечень действующих форм учетной документации государственного сектора управления, отметим, что большинство из них повторяют структуру и порядок заполнения аналогичных унифицированных форм, установленных соответствующими приказами Госкомстата. Тем самым, взяв за основу единые унифицированные формы, Минфин адаптировал их для применения учреждениями государственного сектора. Отдельные формы (0504206, 0504207) введены впервые и ранее аналогов не имели.

Также обратите внимание, что принятие Приказа № 52н повлечет за собой внесение значительных изменений в инструкции по бухгалтерскому учету, установленные отдельно для казенных, бюджетных и автономных учреждений. Напомним, что проекты изменений в данные инструкции размещены на сайте Минфина, однако в них не были учтены новые формы первичной документации. Возможно, с изданием Приказа № 52н эти проекты будут отредактированы окончательно и приняты в скором времени.

В следующем номере журнала читайте о новых формах регистров бухгалтерского учета и порядке их применения.

[1] Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[2] Общероссийский классификатор управленческой документации. ОК 011‑93, утв. Постановлением Госстандарта РФ от 30.12.1993 № 299.

Главная Документы Акт о приеме-передаче объектов нефинансовых активов (ОКУД 0504101)

Справочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений" (Материал.

Акт о приеме-передаче объектов нефинансовых активов (ОКУД 0504101)

Применяется - при формировании учетной политики с 2015 года

Утверждена - Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму акта о приеме-передаче объектов нефинансовых активов:

Образец заполнения акта о приеме-передаче объектов нефинансовых активов >>>

Материалы по заполнению акта о приеме-передаче объектов нефинансовых активов:

- Приказ Минфина РФ от 30.03.2015 N 52н

- Статья. Новые правила применения и заполнения форм первичных документов и бухгалтерских регистров (Заболонкова О.) ("Силовые министерства и ведомства: бухгалтерский учет и налогообложение", 2015, N 6)

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению

Приказ Минфина России

Официальный интернет-портал правовой информации www.pravo.gov.ru, 08.06.2015, N 0001201506080020

Дата начала действия:

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 30 марта 2015 года N 52н

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2007, N 18, ст.2117; N 45, ст.5424; 2010, N 19, ст.2291; 2013, N 19, ст.2331; 2014, N 43, ст.5795), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 года N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; N 41, ст.4048; 2005, N 34, ст.3506; N 42, ст.4278; N 49, ст.5222; 2007, N 45, ст.5491; N 53, ст.6607; 2008, N 5, ст.411; N 17, ст.1895; N 34, ст.3919; 2010, N 2, ст.192; N 20, ст.2468; N 52, ст.7104; 2011, N 36, ст.5148; 2012, N 20; ст.2562; N 29, ст.4115; N 37, ст.5001; 2013, N 5, ст.411; N 20, ст.2488; N 36, ст.4578; N 38, ст.4818; 2014, N 40, ст.5426) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

1. Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, согласно приложению N 1 к настоящему приказу .

2. Утвердить формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" ОКУД ), согласно приложению N 2 к настоящему приказу .

3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, согласно приложению N 3 к настоящему приказу .

4. Утвердить формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД ), согласно приложению N 4 к настоящему приказу .

5. Утвердить Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями согласно приложению N 5 к настоящему приказу .

6. Настоящий приказ применяется при формировании учетной политики субъекта учета, начиная с 2015 года.

7. Настоящий приказ распространяется на государственные (муниципальные) унитарные предприятия при ведении бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении ими в соответствии с бюджетным законодательством Российской Федерации полномочий государственных (муниципальных) заказчиков по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками.

8. Настоящий приказ распространяется на Государственную корпорацию по атомной энергии "Росатом" при ведении бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении полномочий главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета и администратора доходов бюджета, а также на федеральные государственные унитарные предприятия при передаче им Государственной корпорацией по атомной энергии "Росатом" на основании соглашений своих полномочий государственного заказчика по заключению и исполнению от имени Российской Федерации государственных контрактов, в том числе в рамках государственного оборонного заказа, от лица указанной корпорации при осуществлении бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации и на приобретение объектов недвижимого имущества в государственную собственность Российской Федерации.

Зарегистрировано

в Министерстве юстиции

Российской Федерации

2 июня 2015 года,

регистрационный N 37519

Приложение N 1

к приказу

Министерства финансов

Российской Федерации

от 30 марта 2015 года N 52н

Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению

Приказ Минфина России

Официальный интернет-портал правовой информации www.pravo.gov.ru, 08.06.2015, N 0001201506080020

Дата начала действия:

Этот документ входит в профессиональные справочные системы «Кодекс»

Все права на материалы сайта docs.cntd.ru принадлежат ЗАО «Кодекс»,

воспроизведение (целиком или частями) материалов может производиться только по письменному разрешению правообладателя

Версия сайта: 2.2.7

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

Законопроектом "О внесении изменения в Федеральный закон "О противодействии коррупции" предлагается возложение ответственности за вред, причиненный коррупционным преступлением, помимо виновного лица, также на родственников и близких лиц при наличии достаточных оснований считать, что материальные блага получены ими в результате коррупционного преступления, либо являются доходом от имущества, полученного в результате подобного преступления.

Предлагаемые изменения позволят расширить возможности реализации мероприятий государственной программы РФ "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации", а также позволят решить проблему обеспечения жилыми помещениями граждан, проживающих в малонаселенных местностях, где наблюдается неблагополучная экологическая обстановка, отсутствие рабочих мест и т.д.

Целью законопроекта является ограничение пассивного избирательного права лиц, имеющих заболевания, препятствующие поступлению на государственную гражданскую службу Российской Федерации и муниципальную службу или ее прохождению.

Дата размещения статьи: 25.08.2016

Новые правила применения и заполнения форм первичных документов и бухгалтерских регистров (Заболонкова О.)

В настоящее время на регистрации в Минюсте находится Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее - Приказ N 52н). Прежний Приказ Минфина России от 15.12.2010 N 173н признан утратившим силу. Рассмотрим в статье, какие новые особенности применения и заполнения бухгалтерских документов вводит финансовое ведомство.

Общие требования к заполнению документов

Рассмотрим изменения, внесенные в общие указания по заполнению первичных учетных документов и бухгалтерских регистров, в частности они приведены в Приложении 5 к Приказу N 52н.

Как и прежде, унифицированные формы документов состоят из трех частей: заголовочной, содержательной и оформляющей. Требования к их содержанию прежние. Осталось неизменным право учреждений включать в первичный (сводный) учетный документ, сформированный на основе унифицированной формы документа, дополнительные реквизиты (данные). Но при этом важно помнить, что запрещено удалять отдельные реквизиты из форм первичных учетных документов, регистров бухгалтерского учета, утвержденных Приказом N 52н.

В Приказе N 52н приведены рекомендации по применению в работе документов, составленных в форме электронного документа, подписанного квалифицированной электронной подписью. В частности, допускается формировать и хранить учетные документы как в электронном виде, так и на бумажном носителе, если у учреждения нет технической возможности делать это в виде электронных документов или если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе.

Таким образом, допустимо применять и электронные, и бумажные варианты первичных учетных документов, регистров бухгалтерского учета. Напомним, что один из этих способов или оба также необходимо прописать в учетной политике.

В случае если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа, регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, учреждение обязано по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии электронного первичного учетного документа, электронного регистра.

Копии электронных документов на бумажном носителе заверяются в порядке, установленном учреждением в рамках формирования своей учетной политики.

При ведении регистров бухгалтерского учета на бумажном носителе листы регистров должны быть прошнурованы и пронумерованы, количество листов должно быть заверено руководителем и главным бухгалтером и скреплено печатью.

При условии автоматизированного ведения бухгалтерских регистров нумерация листов регистра осуществляется автоматически в порядке возрастания с момента его открытия. Выведенные на бумажные носители листы книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера или уполномоченными, книга скрепляется печатью субъекта учета.

Обратите внимание! Положения Приказа N 52н учреждениям необходимо применять при формировании учетной политики начиная с 2015 г. Следовательно, в утвержденную учетную политику на 2015 г. необходимо внести соответствующие изменения.

Перечни унифицированных форм и регистров

Регистры бухгалтерского учета. Изменены названия некоторых регистров бухгалтерского учета, следовательно, уточнены и особенности применения:

В перечне документов класса 05 Приказа N 52н отсутствуют:

- акт приемки-передачи кассовых выплат и поступлений при реорганизации участников бюджетного процесса (ф. 0531728), его форма и рекомендации по заполнению приведены в Приказе Минфина России от 30.09.2008 N 104н;

- справка о финансировании и кассовых выплатах (ф. 0531811), данная форма утверждена Приказом Федерального казначейства от 10.10.2008 N 8н.

Особо следует сказать про авансовый отчет: номер его формы теперь 0504505, ранее 0504049, и если раньше его относили к регистрам учета, то теперь он является первичным учетным документом, но при этом содержание и требование к заполнению остались прежними.

Кроме того, изменены название и содержание формы 0504421 - с "Табель учета использования рабочего времени и расчета заработной платы" на "Табель учета использования рабочего времени". скорректированы рекомендации по его заполнению. Форма табеля стала более компактной.

Следует заметить, что в Инструкции N 162н <1> содержатся ссылки на документы класса 03, вероятно, в связи с утверждением Приказа N 52н и в них будут внесены соответствующие изменения.

<1> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Указания по заполнению новых форм

Приведем Указания по заполнению и формированию перечисленных выше новых форм класса 05.

Акт о приеме-передаче объектов нефинансовых активов

Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) (далее - акт) оформляется при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями), в том числе:

- при закреплении права оперативного управления (хозяйственного ведения); передаче имущества в государственную (муниципальную) казну, в том числе при изъятии органом, осуществляющим полномочия собственника государственного (муниципального) имущества, объектов нефинансовых активов из оперативного управления (хозяйственного ведения);

- при передаче имущества в качестве взноса в уставный капитал (имущественного взноса);

- при иных основаниях изменения правообладателя государственного (муниципального) имущества, за исключением приобретения имущества на государственные (муниципальные) нужды (нужды бюджетных (автономных) учреждений), продажи государственного (муниципального) имущества.

Акт составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества.

При оформлении приема-передачи нескольких объектов нефинансовых активов также следует применять акт.

К сведению. Учреждение в рамках формирования учетной политики вправе установить порядок применения акта при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Накладная на внутреннее перемещение объектов нефинансовых активов

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) (далее - накладная (ф. 0504102)) применяется для оформления и учета перемещения объектов нефинансовых активов, в том числе основных средств, нематериальных активов, готовой продукции, произведенной учреждением, из одного структурного подразделения в другое, от одного материально ответственного лица другому, внутри учреждения.

Накладная (ф. 0504102) выписывается передающей стороной (структурным подразделением - отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. Первый экземпляр передается в бухгалтерию, второй остается у материально ответственного лица, передающего объект основных средств, третий экземпляр передается материально ответственному лицу, принимающему объект основных средств.

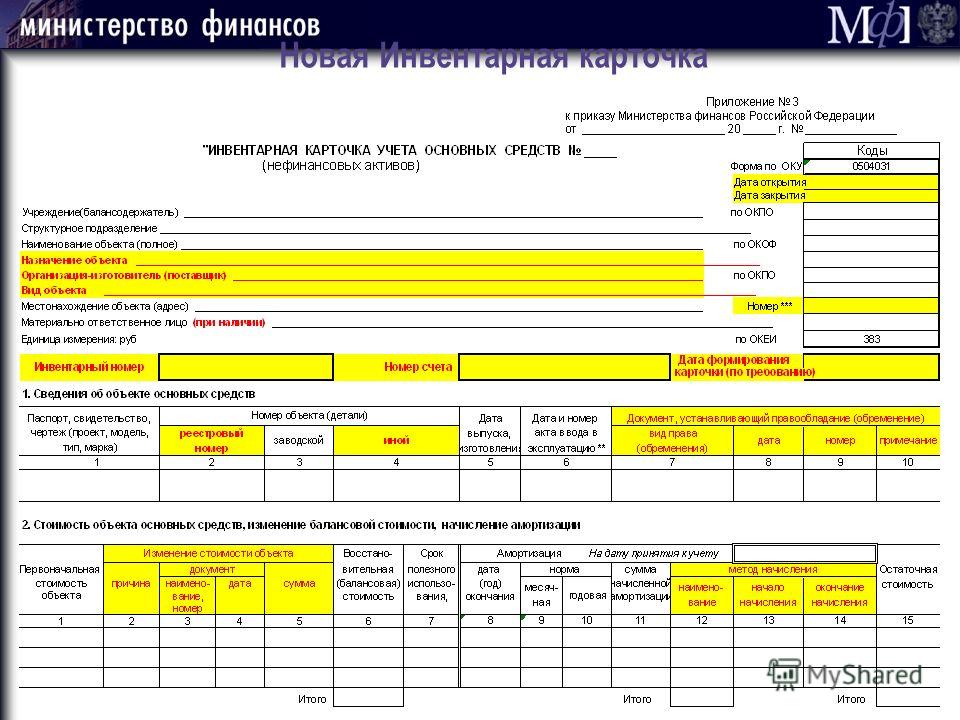

Данные о перемещении объектов основных средств вносятся в инвентарную карточку учета нефинансовых активов (ф. 0504031).

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103) (далее - акт (ф. 0504103)) применяется для отражения в бюджетном учете объектов основных средств, переданных (полученных) для проведения ремонта, реконструкции, модернизации.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в учреждении (сдается в бухгалтерию), второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта нефинансовых активов (ф. 0504031).

К сведению. Учреждение в рамках формирования учетной политики вправе установить порядок применения акта (ф. 0504103) при модернизации нематериальных активов.

Акт о списании объектов нефинансовых активов (кроме транспортных средств)

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) (далее - акт о списании (ф. 0504104)) составляется комиссией по поступлению и выбытию активов на основании решения указанной комиссии о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением). Данный акт служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании (ф. 0504104) оформляется на один или несколько объектов нефинансовых активов по одной группе имущества. На объекты недвижимого имущества акт о списании (ф. 0504104) оформляется с указанием информации, содержащейся в кадастровом паспорте объекта недвижимости.

К оформленному акту о списании (ф. 0504104) прикладываются копии инвентарных карточек учета нефинансовых активов (ф. 0504031), сформированные на дату составления акта о списании (при наличии).

На основании акта о списании (ф. 0504104) в инвентарной карточке учета нефинансовых активов (ф. 0504031) в разд. 3 "Сведения о принятии к учету и о выбытии объекта" производится отметка о выбытии объекта.

Акт о списании транспортного средства

Акт о списании транспортного средства (ф. 0504105) (далее - акт о списании (ф. 0504105)) оформляется комиссией учреждения по поступлению и выбытию активов на основании решения указанной комиссии о списании объекта транспортного средства. Он применяется при оформлении списания одного объекта (транспортного средства). Акт и служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию транспортного средства.

К акту о списании (ф. 0504105) в обязательном порядке прилагается копия инвентарной карточки списываемого объекта (если формирование инвентарной карточки предусмотрено законодательством Российской Федерации), сформированная на дату оформления акта.

На основании акта о списании (ф. 0504105) в инвентарной карточке учета нефинансовых активов (ф. 0504031) в разд. 3 "Сведения о принятии к учету и о выбытии объекта" производится отметка о выбытии объекта.

Требование-накладная (ф. 0504204) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Данный документ составляет материально ответственное лицо структурного подразделения - отправителя, передающего материальные ценности подразделению-получателю (например, со склада на склад, со склада в структурное подразделение и др.) или другому материально ответственному лицу, в двух экземплярах, один из которых служит основанием для передачи ценностей, а второй - для их принятия. Ее подписывают материально ответственные лица и сдают в бухгалтерию отправителя и получателя материальных ценностей для учета движения материалов (материальных ценностей).

К сведению. Требование-накладная служит также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

Накладная на отпуск материалов (материальных ценностей) на сторону

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205) (далее - накладная (ф. 0504205)) применяется для учета отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям) - получателям, организациям, в том числе с привлечением организаций, осуществляющих перевозку, на основании договоров (контрактов) и других документов.

Она выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов), нарядов и других соответствующих документов при предъявлении представителем учреждения (организации) - получателя, организации, осуществляющей перевозку, по доверенности на получение материальных ценностей, заполненной в установленном законодательством порядке. Один экземпляр является основанием для отпуска материалов, второй передается представителю учреждения (организации) - получателя материальных ценностей.

Карточка (книга) учета выдачи имущества в пользование

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206) (далее - карточка (книга) (ф. 0504206)) применяется для учета имущества, которое выдается в личное пользование работнику (служащему) при исполнении им служебных обязанностей.

В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям, отраженным в графе 1, с указанием количества возвращенного (сданного) имущества, даты возврата, а также ставится подпись лица, которое приняло сданное работником (служащим) имущество.

К сведению. При формировании карточки (книги) (ф. 0504206) в целях учета имущества учреждения, выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и т.д.), могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов)

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) составляется учреждением при поступлении материальных ценностей (а также основных средств, материальных запасов), в том числе от сторонних организаций (учреждений), и служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения.

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика) комиссия учреждения по поступлению и выбытию активов составляет акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (материальных ценностей)

Акт приемки материалов (материальных ценностей) (ф. 0504220) (далее - акт приемки материалов (ф. 0504220)) служит основанием для принятия к бухгалтерскому учету материалов (материальных ценностей), составляется комиссией учреждения по поступлению и выбытию активов при приемке материалов (материальных ценностей) в случае наличия количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика).

В случае если материалы (материальные ценности) поступают без документов, акт приемки материалов (ф. 0504220) является юридическим основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (ф. 0504220) составляется в двух экземплярах членами комиссии по поступлению и выбытию активов с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) по одному экземпляру передают в бухгалтерию для учета движения материальных ценностей и в соответствующее структурное подразделение для направления претензионного письма поставщику.

К сведению. В разд. 9 "Результат приемки груза" графа 3 "Номер паспорта" заполняется в случаях расхождений при поступлении материальных ценностей, содержащих драгоценные материалы (металлы, камни).

Расчетная ведомость (ф. 0504402) применяется для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также для отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Выдача наличных денег в этом случае производится по платежной ведомости (ф. 0504403) или иным документам, предусмотренным соглашениями с банками (при безналичных перечислениях).

Таким образом, в отношении Приказа N 52н учреждениям необходимо обратить внимание на следующие моменты:

- Приказ N 52н применяется при формировании учетной политики начиная с 2015 г.;

- утверждены новые формы документов по классу 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД;

- первичные учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью, и (или) на бумажном носителе в случае отсутствия возможности их формирования и хранения в виде электронных документов и (или) в случае, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе.