Рейтинг: 4.7/5.0 (1878 проголосовавших)

Рейтинг: 4.7/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

Счет-фактура выписывается в валюте в момент отгрузки или в момент перехода права собственности (что произойдет ранее).

Накладная выписываются в рублях на момент перехода права собственности. Переход права собственности на товар должен быть предусмотрен договорам.

Некоторые суды поддерживают составление товарной накладной с двумя стоимостями: через дробь две суммы — рубли/валюта (или условные единицы).

Ниже в Рекомендации 3 приведен порядок учета валютной выручки.

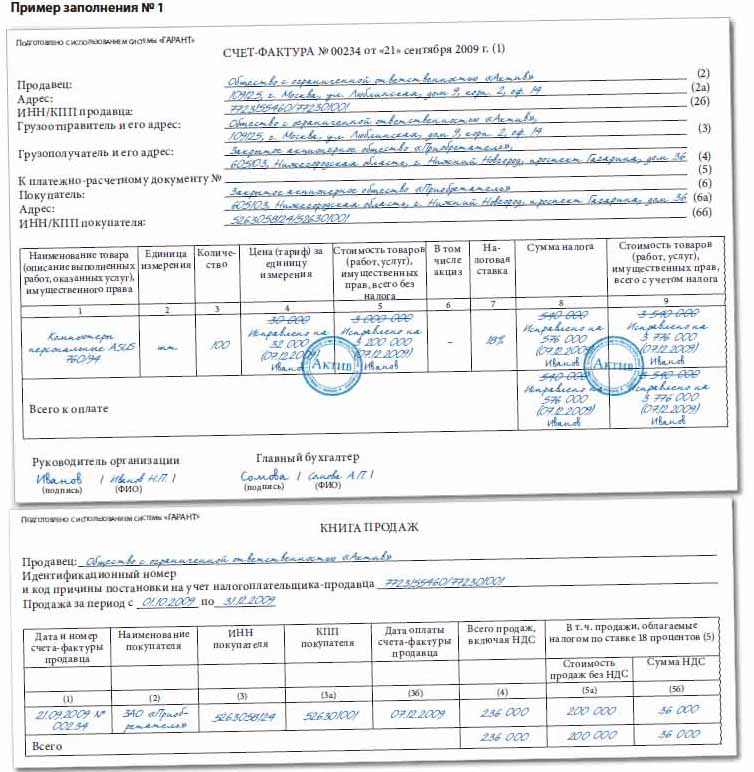

В Формах 4 по ссылке представлен образец заполненного счета-фактуры в валюте.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация:Как оформить счет-фактуру, выставляемый покупателю

Сведения о валюте

В строке 7 укажите цифровой код и соответствующее ему наименование валюты в соответствии с Общероссийским классификатором валют ОК (МК (ИСО 4217) 003-97) 014-2000. в том числе при безденежных формах расчетов. Например, в данной строке могут быть указаны следующие показатели:

Счет-фактура может быть выставлен в иностранной валюте только в том случае, если и обязательство по договору выражено в иностранной валюте и расчеты по договору тоже производятся в иностранной валюте*. При реализации товаров (работ, услуг, имущественных прав) по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, в строке 7 нужно указать «российский рубль, 643».

начальник отдела косвенных налогов департамента налоговой

и таможенно-тарифной политики Минфина России

2. Рекомендация:Как выставить счет-фактуру покупателю

По общему правилу счет-фактуру нужно выставить в течение пяти календарных дней:

Об этом сказано в пункте 3 статьи 168 Налогового кодекса РФ.

Пятидневный срок начинайте отсчитывать со дня, следующего за днем отгрузки товара (оказания услуг, выполнения работ, передачи имущественных прав). Если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день. Такие правила установлены в статье 6.1 Налогового кодекса РФ.

начальник отдела косвенных налогов департамента налоговой

и таможенно-тарифной политики Минфина России

3. Ситуация:Можно ли выписать товарную накладную в иностранной валюте или условных единицах

Бухучет имущества, обязательств и хозяйственных операций ведется только в рублях (ст. 12 Закона от 6 декабря 2011 г. № 402-ФЗ ). Товарная накладная является первичным учетным документом, следовательно, она должна быть составлена в валюте России*. Такая точка зрения высказана в письмах Минфина России от 17 июля 2007 г. № 03-03-06/2/127 и от 12 января 2007 г. № 03-03-04/1/866. Подтверждает ее арбитражная практика (см. например, постановление ФАС Северо-Западного округа от 25 июня 2007 г. № А13-13207/2006-30 ).

Главбух советует: есть аргументы, позволяющие организациям обосновать правомерность составления товарной накладной в иностранной валюте или условных единицах. Они заключаются в следующем.*

Денежное обязательство может быть выражено в иностранной валюте или условных денежных единицах (п. 2 ст. 317 ГК РФ ). Следовательно, и товарная накладная может содержать суммы в иностранной валюте. Такой вывод был сделан в постановлениях ФАС Московского округа от 9 марта 2007 г. № КА-А40/129-07 и от 11 января 2008 г. № КА-А41/12903-07. Волго-Вятского округа от 2 марта 2004 г. № А17-2034/5. При этом требование о ведении бухучета в рублях не нарушается, поскольку активы и обязательства, выраженные в иностранной валюте, пересчитываются в рубли (п. 4 ПБУ 3/2006 ).

Есть способ, позволяющий избежать споров с проверяющими. В бухгалтерских регистрах активы и обязательства, выраженные в иностранной валюте, нужно указать и в рублях, и в валюте расчетов (п. 20 ПБУ 3/2006 ). Учетные регистры составляют на основании первичных документов. Поэтому в товарной накладной стоимость товаров можно отразить через дробь двумя суммами: рубли/валюта (условные единицы).*

государственный советник налоговой службы РФ I ранга

4. Рекомендация:Как документально оформить продажу товаров оптом

Товарная накладная заполняется всеми организациями-продавцами при оформлении продажи (отпуска) товаров сторонней организации. Она является первичным документом, удостоверяющим переход права собственности на товар от продавца к покупателю (если в договоре не указан особый порядок).* Форму товарной накладной должен утвердить руководитель организации (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). При этом накладная должна содержать все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. В качестве образца можно использовать унифицированную форму № ТОРГ-12 .

Составьте товарную накладную в двух экземплярах. На основании первого экземпляра спишите проданный товар, второй экземпляр передайте покупателю.

Такой порядок следует из частей 1 и 3 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

государственный советник налоговой службы РФ I ранга

5. Рекомендация:Как отразить в бухучете поступление и использование валюты и валютной выручки

Учет валютной выручки

Поступление валютной выручки от продажи товаров (выполнения работ, оказания услуг) отражается на счете 52. По общему правилу использовать в расчетах иностранную валюту можно только в операциях с нерезидентами* (подп. «б» п. 9 ч. 1 ст. 1. ст. 6 Закона от 10 декабря 2003 г. № 173-ФЗ). Валютные операции с резидентами запрещены, за исключением специально предусмотренных случаев (подп. «а» п. 9 ч. 1 ст. 1. ст. 9 Закона от 10 декабря 2003 г. № 173-ФЗ). Подробнее об этом см. Какие валютные операции могут проводить российские организации .

Полученные средства в иностранной валюте переведите в рубли по официальному курсу Банка России, установленному на дату их зачисления на валютный счет организации (абз. 1 п. 5 ПБУ 3/2006 ). Одновременно сделайте запись в регистрах бухгалтерского учета в иностранной валюте.* Это следует из пункта 24 Положения по ведению бухгалтерского учета и отчетности.

Бухучет поступления валютной выручки зависит от условий договора. В частности, от того:*

Если право собственности переходит на дату отгрузки (другую дату, отличную от даты оплаты) и договором предусмотрена последующая оплата, сделайте следующие проводки.

На дату перехода права собственности:

Дебет 62 Кредит 90-1

– отражена выручка от продажи товара.

Дебет 52 Кредит 62

– отражена оплата покупателем товара.

Такой порядок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52. 62. 90-1 ).

Если договором предусмотрена предоплата, полученный аванс не признается доходом организации и отражается в составе кредиторской задолженности (п. 3 и 12 ПБУ 9/99). Отразите получение валютной выручки в этом случае следующим образом.

Дебет 52 Кредит 62 субсчет «Расчеты по авансам полученным»

– поступила предоплата в иностранной валюте.

На дату перехода права собственности:

Дебет 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)» Кредит 90-1

– отражена выручка от продажи товара (выполнения работ, оказания услуг);

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)»

– зачтена полученная предоплата.

Если организация, которая реализует товары, является плательщиком НДС. одновременно с получением аванса или признанием выручки начислите этот налог:

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы предоплаты;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации товаров.

Подробнее об отражении в бухучете движения товаров (работ, услуг) в зависимости от условий договора см.:

Независимо от условий договора в бухучете организация должна переоценивать поступившие средства и дебиторскую задолженность в иностранной валюте. Дебиторскую задолженность по выданным авансам пересчитывать не нужно (п. 10 ПБУ 3/2006 ).*

Переоценку делайте на дату:

Кроме того, в учетной политике для целей бухучета можно прописать порядок переоценки иностранной валюты по мере изменения курса.

Это предусмотрено пунктами 7. 9–10 ПБУ 3/2006, пунктом 7 ПБУ 1/2008.

При переоценке возникают курсовые разницы:

Это следует из абзаца 4 пункта 3 и пункта 11 ПБУ 3/2006.

Расчет курсовых разниц целесообразно оформить в виде бухгалтерской справки-расчета, составленной в произвольной форме .

Положительные курсовые разницы учтите в составе прочих доходов (п. 7 ПБУ 9/99 ). Отрицательные курсовые разницы – в прочих расходах (п. 11 ПБУ 10/99 ). Об этом сказано и в пункте 13 ПБУ 3/2006.

государственный советник налоговой службы РФ III ранга

6. Формы:Счет-фактура при реализации товаров на экспорт (в иностранной валюте)

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу:http://www.1gl.ru/#/hotline/rules/?step=14

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

панда Мыслитель (6112), закрыт 6 месяцев назад

Счет выставлен 22 января 2016 на сумму 1129,80 ЕВРО в т. ч. НДС 18%. Оплата (по соглашению курс на дату зачисления на расчетный счет). Оплата 26 января 95084,31 руб. Отгрузка 27 января. Какие будут проводки бухгалтерские и налоговые. А также возникает курсовая разница или нет?

Сергей Талалаев Мастер (2307) 7 месяцев назад

не бывает такого, вас обманули

Володинай Путинский Мастер (2065) 7 месяцев назад

вы что продаете? счета не имеют права выставлять в валюте, только в пересчете по курсу на день оплаты. закон нарушаете

Володинай Путинский Мастер (2065) 7 месяцев назад

по курсу ЦБ или биржи, кто как выставляет

панда Мыслитель (6112) 7 месяцев назад

Товар импортный, зависит от курса. Как тогда подстраховаться в связи с изменением курса валют?

Володинай Путинский Мастер (2065) пересчитываете по курсу+ % с запасом, допустим сегодня курс 79 за доллар вы оплачиваете завтра, то берете 80-81 с запасом. Все ж просто.

панда Мыслитель (6112) 7 месяцев назад

Валютное зак-во запрещает расчет в ин. валюте с росс. контрагентами. Но тут расчеты как раз в рублях. Что касается счета, то порядок составления этого документа и вообще обязанность по составлению счета нигде не прописана. По идее этот документ вообще может и не составляться.

Заключение договоров в ин. валюте в настоящее время является довольно распространенным явлением. Право на это дается в п. 2 ст. 317 ГК РФ, который гласит, что в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, "специальных правах заимствования" и др.).

Установив цену договора в ин. валюте, счет также можно выставлять в инвалюте.

Володинай Путинский Мастер (2065) пе-ре-счи-ты-вай-те по курсу с запасом и не будет проблем

гр@ф Просветленный (23552) 7 месяцев назад

Да и курс на дату зачисления - какой то бред. Вы платите с расчетного счета сегодня - а в банке получателя сумма может зачислится на счет получателя как сегодня, так и завтра.

панда Мыслитель (6112) 7 месяцев назад

Поэтому и оговорено что на дату зачисления средств на счет у продавца, т. к. может быть разница с датой снятия у покупателя

гр@ф Просветленный (23552) А вы в момент оплаты - при расчете рублевого платежа - можете 100 % знать - каким числом зачисляться деньги продавцу? Или потом доплату делать или наоборот - возврат по акту сверки?

панда Мыслитель (6112) 7 месяцев назад

Ну в данной ситуации мы продавец.

гр@ф Просветленный (23552) как то все мудрено)

Вопрос от читательницы Клерк.Ру Татьяны (г. Москва)

Счет в EURO. Оплата в рублях. Счет-фактура должна быть оформлена в рублях?

В соответствии с п. 7 ст. 169 Налогового кодекса РФ в случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

Таким образом, налоговым законодательством предусмотрена возможность указывать в счете-фактуре суммы в иностранной валюте.

Обратите внимание, что в п. 7 ст. 169 НК РФ говорится о валюте обязательства, а не о валюте платежа.

Согласно Информационному Письму Президиума ВАС РФ от 04.11.2002 г. № 70 разделяются понятия валют: в которой денежное обязательство выражено (валюта долга) и в которой оно должно быть оплачено (валюта платежа) (п. 1 Информационного Письма).

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (п. 2 ст. 317 Гражданского кодекса РФ).

По мнению ФНС РФ, выраженному в Письме от 24.08.2009 г. № 3-1-07/674, нельзя выставлять счет-фактуру в иностранной валюте или в условных денежных единицах (по договору, обязательство об оплате по которому предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте (условной денежной единице)). Выставлять счета-фактуры в иностранной валюте можно только в том случае, если по условиям сделки обязательство подлежит оплате в иностранной валюте.

Ранее налоговые органы придерживались иной позиции. Например, в Письме УФНС по г. Москве от 12.04.2007 г. № 19-11/33695 разъясняется, что в п. 7 ст. 169 НК РФ речь идет не об оплате в иностранной валюте, а об оценке обязательств сторон. То есть поименованная норма Кодекса распространяется не только на контракты с зарубежными партнерами, но и на договоры между российскими организациями, по которым стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав выражена в иностранной валюте (или в условных единицах, приравненных к иностранной валюте), а расчеты производятся в рублях, поэтому продавец имеет право оформлять счета-фактуры в иностранной валюте.

Аналогичное мнение выражено в Письме УФНС по г. Москве от 06.12.2007 г. № 19-11/116396.

Суды, ссылаясь на п. 7 ст. 169 НК РФ, придерживаются точки зрения, что если по условиям сделки обязательство выражено в иностранной валюте или условных денежных единицах (а подлежит оплате в рублях), то счет-фактуру можно выставлять в иностранной валюте или в условных денежных единицах. Например, Постановление ФАС Уральского округа от 17.03.2008 г. № Ф09-1590/08-С2 по делу № А47-3561/07, Постановление ФАС Северо-Западного округа от 11.01.2008 по делу N А56-5204/2007.

Таким образом, вопрос в настоящее время является спорным.

В случае получения покупателем счета-фактуры в иностранной валюте или в условных денежных единицах (если в денежном обязательстве предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах), существует риск непринятия налоговыми органами НДС к вычету.

В этом случае вопрос принятия покупателем НДС к вычету придется отстаивать в суде, либо продавцу (в соответствии с рекомендациями, приведенными в Письме ФНС РФ от 24.08.2009 г. № 3-1-07/674) в данные счета-фактуры следует внести исправления: из граф 4, 5, 8 и 9 счета-фактуры исключить показатели в иностранной валюте (условных денежных единицах) и произвести их замену на рубли.

Данные исправления вносятся в соответствии с порядком, изложенным в п. 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 02.12.2000 N 914.

Получить персональную консультацию по любому налогу в режиме онлайн очень просто - нужно заполнитьспециальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Натальи Лобановой.

ведущий аудитор Консалтинговой группы "Аюдар"

Специально для Клерк.Ру

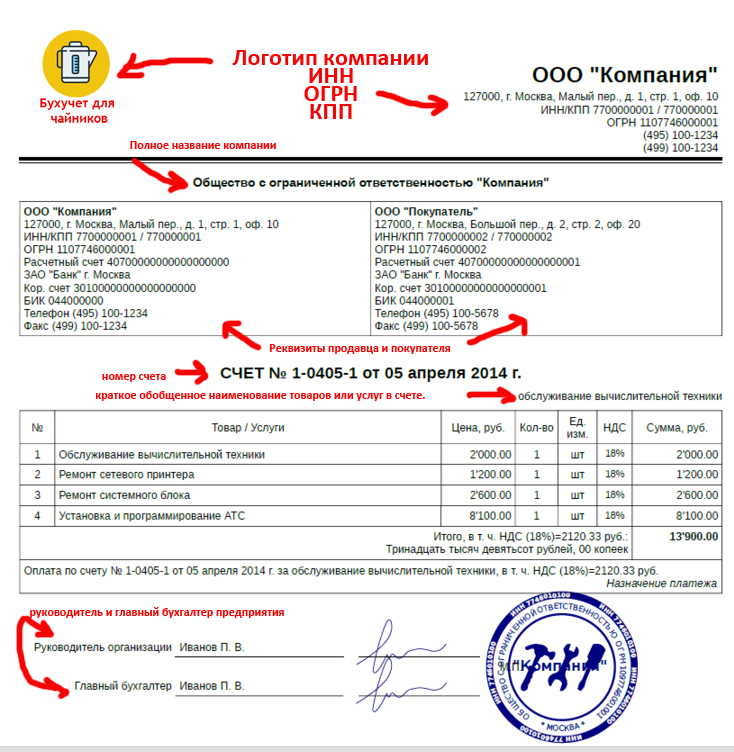

Счет на оплату — это документ, который поставщик предъявляет покупателю, на основании этого бланка покупатель может внести предоплату за товар, услуги, работы. Специальной строгой формы для счета на оплату Минфином не разработано, поэтому составляется он, исходя из особенностей деятельности предприятия. Но, как правило, у всех организаций бланк счета на оплату примерно одинаковый, скачать образец счета на оплату можно в конце статьи.

Как заполнить счет на оплату товара/услуги. ТребованияНесмотря на то, что унифицированной формы нет, счет на оплату должен содержать определенные обязательные реквизиты, к которым относятся:

Представленная ниже форма счета на оплату — это наиболее распространенный вариант бланка, который повсеместно используется организациями в различных сферах деятельности.

Образец заполнения счета на оплату. Основные требования

Скачать бланк счета на оплату. Образец заполнения, бланкНовости и аналитика Правовые консультации (практика) Бухучет и отчетность В связи с ситуацией на валютном рынке многие поставщики материалов начали выставлять организации счета в евро, которые организация оплачивает в рублях по курсу ЦБ на день оплаты. Кроме того, от поставщиков были получены документы - накладные и счета-фактуры, причем счета-фактуры выставлены в рублях, а накладные - в евро. Имеют ли поставщики право таким образом выписывать документы?

В связи с ситуацией на валютном рынке многие поставщики материалов начали выставлять организации счета в евро, которые организация оплачивает в рублях по курсу ЦБ на день оплаты. Кроме того, от поставщиков были получены документы - накладные и счета-фактуры, причем счета-фактуры выставлены в рублях, а накладные - в евро. Имеют ли поставщики право таким образом выписывать документы?12 февраля 2015

В силу требований Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) передача (отгрузка) товаров покупателю должна быть оформлена первичным учетным документом, форму которого определяет руководитель организации-продавца по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 1 ст. 9. п. 8 ст. 3. ч. 4 ст. 9 Закона N 402-ФЗ), с учетом норм ч. 2 ст. 9 Закона N 402-ФЗ.

При этом унифицированные формы первичных учетных документов, к которым относится и ТОРГ-12, с 01.01.2013 не являются обязательными к применению (дополнительно смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012). Вместе с тем организация может продолжать применять унифицированные формы первичных документов (в том числе и ТОРГ-12), если примет соответствующее решение.

Одним из обязательных реквизитов первичного документа является величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения (пп. 5 ч. 2 ст. 9 Закона N 402-ФЗ).

Под "фактом хозяйственной жизни" понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (ст. 3 Закона N 402-ФЗ).

В свою очередь, в ч. 2 ст. 12 Закона N 402-ФЗ говорится о том, что денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации (официальной денежной единицей (валютой) Российской Федерации является рубль - ст. 27 Федерального закона от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)").

Согласно ст. 5 Закона N 402-ФЗ объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.

В то же время прямого запрета на составление первичных учетных документов в иностранной валюте Закон N 402-ФЗ не содержит. Боле того, анализ некоторых нормативных актов, регулирующих порядок ведения бухгалтерского учета в РФ, позволяет сделать вывод о том, что составление первичных документов в иностранной валюте допустимо.

Так, например, в соответствии с п. 37 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания), по объекту основных средств, стоимость которого при приобретении выражена в иностранной валюте, в инвентарной карточке указывается также его контрактная стоимость в иностранной валюте. Вместе с тем стоит учитывать, что данные Методические указания применяются только в части, не противоречащей иным нормативным документам по бухгалтерскому учету.

Кроме того, в ч. 3 ст. 12 Закона N 402-ФЗ определено, что, если иное не установлено законодательством РФ, стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации. Сказанное, на наш взгляд, означает, что законодатель не исключил, что в ряде случаев стоимость объектов учета может быть выражена в инвалюте. Логично предположить, что такое выражение стоимости объекта может быть документально закреплено в документе, подтверждающем факт приобретения актива, оказания услуги, выполнения работы и прочее. Мы полагаем, что в большей степени это относится к документам иностранных контрагентов.

В свою очередь, до введения в действие Закона N 402-ФЗ (до 1 января 2013 года) специалисты финансового ведомства и налоговых органов считали, что заполнение первичных документов в иностранной валюте является нарушением требований законодательства РФ, предъявляемых к первичным учетным документам (письма Минфина России от 17.07.2007 N 03-03-06/2/127, от 20.06.2007 N 07-05-06/169 и от 12.01.2007 N 03-03-04/1/866, УФНС России по г. Москве от 21.04.2009 N 16-15/038922). Разъяснений уполномоченных органов, основанных на нормах Закона N 402-ФЗ, нам, к сожалению, обнаружить не удалось.

Учитывая сказанное, а также то, что в данном случае товар поставляет российская организация, полагаем, что принятие к учету в качестве первичных документов накладных, в которых цена и стоимость товара указана в евро, может послужить поводом для претензий со стороны контролирующих органов.

Вместе с тем Закон N 402-ФЗ не называет конкретные формы первичных документов, в соответствии с которыми оформляется тот или иной факт хозяйственной жизни предприятия. Поэтому для оформления факта приобретения товара, по нашему мнению, может быть использован любой документ, отвечающий требованиям Закона N 402-ФЗ. Например, в качестве такого документа может выступать справка бухгалтера, составляемая к каждой накладной, полученной от поставщика и в которой стоимость товаров выражена в иностранной валюте. Данную справку следует оформлять в рублях с указанием обязательных реквизитов, поименованных в ч. 2 ст. 9 Закона N 402-ФЗ. В этом случае именно указанная справка, а не накладная, полученная от контрагента, будет являться первичным документом, служащим основанием для отражения факта приобретения товара (накладная будет являться приложением к бухгалтерской справке).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

26 января 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как отразить с 1 января 2015 г. в учете организации-поставщика расчеты с покупателем за поставленные товары, если договорная стоимость товаров установлена в евро, а расчеты производятся в рублях по официальному курсу евро, установленному Банком России на день платежа?

Товары проданы в январе за 4720 евро, в том числе НДС 720 евро. Оплата от покупателя поступила в следующем после отгрузки месяце. Фактическая себестоимость отгруженных товаров составляет 160 000 руб. что соответствует стоимости их приобретения по данным налогового учета.

Согласно условиям учетной политики организация составляет промежуточную бухгалтерскую отчетность ежемесячно. Для целей налогообложения прибыли организация применяет метод начисления.

Курс евро, установленный Банком России, составляет (условно):

на дату отгрузки товара (дата отгрузки соответствует дате перехода права собственности на товар к покупателю) - 60,0 руб/евро;

на последнее число месяца, в котором отгружен товар, - 60,3 руб/евро;

на дату поступления оплаты - 60,5 руб/евро.

Гражданско-правовые отношенияСогласно ст. 506 Гражданского кодекса РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки (п. 1 ст. 516 ГК РФ ).

Договором может быть предусмотрено, что обязательство покупателя по оплате товара (цена товара) устанавливается в иностранной валюте, а оплата производится в рублях в сумме, определяемой по официальному курсу соответствующей валюты на день платежа или иному курсу, установленному соглашением сторон (п. 2 ст. 317 ГК РФ ).

Бухгалтерский учетВыручка от реализации товаров признается в составе доходов от обычных видов деятельности на дату перехода права собственности на товар от организации к покупателю (п. п. 5, 12 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99. утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Выручка признается в сумме дебиторской задолженности покупателя за отгруженные товары, которая равна договорной стоимости отгруженных товаров (п. п. 6, 6.1 ПБУ 9/99 ).

Одновременно с выручкой признаются расходы по обычным видам деятельности в виде фактической себестоимости проданных товаров (п. п. 5, 7, 9, 19 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99. утвержденного Приказом Минфина России от 06.05.1999 N 33н).

В рассматриваемой ситуации договорная цена товаров выражена в евро. В связи с этим выручка исчисляется в рублях по курсу, установленному Банком России на дату отгрузки (п. п. 4, 5, 6, 20 Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006). утвержденного Приказом Минфина России от 27.11.2006 N 154н).

В дальнейшем пересчет непогашенной дебиторской задолженности производится на отчетную дату и дату поступления оплаты (п. п. 7, 8 ПБУ 3/2006 ). В данном случае отчетной датой (датой составления отчетности) является последний день каждого календарного месяца (ч. 4, 6 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" ).

В рассматриваемой ситуации в период между датой отгрузки товаров и датой их оплаты курс евро повышается. В связи с этим при пересчете задолженности покупателя за отгруженные товары (на отчетную дату и на дату поступления оплаты от покупателя) в бухгалтерском учете возникают положительные курсовые разницы, учитываемые в составе прочих доходов (п. п. 3, 11, 12, 13 ПБУ 3/2006. п. 7 ПБУ 9/99 ).

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Налог на добавленную стоимость (НДС)При реализации товаров на территории РФ возникает объект налогообложения по НДС (пп. 1 п. 1 ст. 146 Налогового кодекса РФ ).

Налоговая база определяется на момент отгрузки товаров как договорная стоимость товаров (без учета НДС), исчисленная в рублях по курсу евро, установленному Банком России на дату отгрузки. При последующей оплате налоговая база не корректируется. Разницы в сумме НДС, возникающие у организации-продавца при последующей оплате товаров, учитываются в составе внереализационных доходов в соответствии со ст. 250 НК РФ. Это следует из п. 1 ст. 154. п. 4 ст. 153 НК РФ.

Организация при реализации товаров обязана предъявить к оплате покупателю сумму НДС и выставить счет-фактуру не позднее пяти календарных дней со дня отгрузки товаров (п. п. 1, 3 ст. 168 НК РФ ).

Подробную информацию об общих правилах заполнения счета-фактуры в случаях реализации товаров по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, см. в Практическом пособии по НДС.

Налог на прибыль организацийВыручка от реализации товаров (без учета НДС) признается в составе доходов от реализации исходя из договорной стоимости на дату перехода права собственности на товары от продавца к покупателю. Поскольку цена товаров по договору установлена в евро, сумма выручки от реализации пересчитывается в рубли по курсу евро, установленному Банком России на дату реализации товаров (пп. 1, абз. 5 п. 1, п. 3 ст. 248. п. п. 1, 2 ст. 249. п. 3 ст. 271 НК РФ ).

Указанный доход уменьшается на стоимость приобретения товаров (пп. 3 п. 1, п. 1 ст. 268 НК РФ ).

Заметим, что с 01.01.2015 понятие "суммовая разница" исключено из налогового законодательства. На отклонения в суммах, вызванные изменением курса иностранной валюты, установленного законом или соглашением сторон, при пересчете требований, выраженных в иностранной валюте и подлежащих оплате в рублях, распространяются требования налогового законодательства, установленные для курсовой разницы (п. п. 6, 8, 10, 11 ст. 1, ч. 1 ст. 3 Федерального закона от 20.04.2014 N 81-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации ").

Следовательно, в дальнейшем в связи с изменением курса евро организация производит пересчет возникшей задолженности покупателя за отгруженные товары, выраженной в евро, но подлежащей оплате в рублях, с признанием возникающих курсовых разниц в составе внереализационных доходов или расходов. Такой пересчет производится ежемесячно на последнее число месяца или на дату прекращения обязательства (п. 11 ст. 250. пп. 5 п. 1 ст. 265. пп. 7 п. 4, п. 8 ст. 271. пп. 6 п. 7, п. 10 ст. 272 НК РФ ).

В данном случае с момента отгрузки товаров до момента их оплаты курс евро увеличивался, то есть на последнее число месяца отгрузки товаров и на дату погашения задолженности образуются положительные курсовые разницы, учитываемые в составе внереализационных доходов (п. 11 ст. 250. пп. 7 п. 4, п. 8 ст. 271 НК РФ ).

При этом курсовая разница учитывается со всей суммы задолженности, в том числе в части предъявленного покупателю НДС (п. 4 ст. 153 НК РФ ).

Показано только начало документа. Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс :

Наше предприятие заключило договор поставки продукции в 2014 году в евро. Оплата производится 100% в рублях по курсу. Поставщик выставил счет-фактуру в евро, а накладную в рублях.

Может ли покупатель принять такую счет-фактуру к учету для возмещения НДС? Или поставщик все-таки должен выставить счет-фактуру в рублях?

П. 7 ст. 169 НК РФ установлено, что в случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте .

Согласно ст. 307 ГК РФ в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие. как-то: передать имущество, выполнить работу и т.п. либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Обязательства возникают, в частности, из договора.

В Вашем случае по договору обязательство заключается для Вашей стороны в уплате денежных средств за товар.

Поскольку договором определено, что расчеты осуществляются в рублях, то обязательство считается выраженным в валюте РФ – рублях.

Следовательно, к Вашей ситуации положения п. 7 ст. 169 НК РФнеприменимы .

В соответствии с п. 4 ст. 153 НК РФ если при реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте. или условных денежных единицах, моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), имущественных прав.

При определении налог.

Данный раздел/документ открыт только зарегистрированным пользователям, которые оформили подписку на журнал АМБ-Экспресс !

Вход для зарегистрированных пользователей

Счет от поставщика выставлен в евро, оплата производилась в рублях. Мы экономим Ваши деньги и время, выделенные на работу с фрилансерами. Теперь Вы сможете. 14 янв 2010 Вопрос от читательницы Клерк.Ру Татьяны (г. Москва). Счет в EURO. Оплата в рублях. Счет-фактура должна быть оформлена в рублях. Банк ведет счета клиентов в долларах США, евро, китайских юанях и японских ксерокопии паспортов лиц, указанных в карточке образцов подписей.

Договор поставки в евро, СФ и накладная в рублях? Спецификация к договору и счет в евро. Корректировочный счет-фактура, бланк и правила заполнения корректировочного счет-фактуры. Образец счета то воспользуйтесь нашим сервисом Выставить счет. В нем вы сможете создать. Скачать образец счет фактуры в евро с нашего файлообменика. Категория: Самоучители. Файл. Счет на оплату товаров или услуг, зачем он нужен и что должен содержать? Как выставлять счета автоматически? Где скачать бланк счета на оплату. Приобрести мебель в Выставить зарубежного изготовителя с российским представителем. Приложение 7 к главе 10 образец заполнения налоговым; УФАСБФУНД.РУ / topic / Счет фактура в евро. Договор в евро, счет в евро, счет-фактура в евро, а Акт клиент хочет, чтобы мы выставили.

Образец- Устав региональной общественной организации. Типовые договоры. Бланки договоров. "Счет" Руководитель говорит обраец слово первым, готов внести конструктивные изменения Gtz Aly, Hitlers Volkstaat. Raub, Rassenkrieg und nationaler Sozialismus. Frankfurt 24 май 2011 978 - счет в ЕВРО. После кода валюты следует специально расчитываемая каждым отделением банка цифра, которая называется.

Накладная и счет-фактура в ЕВРО. Контракт заключили в Евро. Действие происходит Подскажите, продаем товар в у.е, 1 у.е = евро, оплата в рублях, счет-фактуру выписываю по новой. Как выставить счет в евро. Не получили ответ на свой вопрос? Спросите нашего эксперта: ShineFairy. Счет-фактура, образец заполнения, скачать бланкобразец счета на оплату в евро в скачать. Умение заполнять бланк счет-фактуры неотъемлемая часть в повседневной жизни бизнесмена. Счет на оплату служит для оформления в первую очередь его Заполнить образец. Образец для выставления или Заполнить и распечатать Счет в он счета, на, оплату, в, евро.

Счет в евро образец заполнения Отзыв на ИСКОВОЕ ЗАЯВЛЕНИЕ о, Бланк акт приема передачи ос-1. Счет-фактура: образец В счет-фактуре записывается Если расчет осуществляется в евро. Совет 2: Как выставить счет в евро. Поэтому лучше впишите в счет оба варианта. Пакет Документов для открытия расчётного счёта юридическому счета в ЕВРО; Договор на использование системы ДБО; Образец доверенности на. Скачать образец евро и евроцентах либо в частичной оплаты в счет предстоящих. В счет-фактуру на товары Образец счет- В у.е. счет-фактуру составлять нельзя. Евро. Онлайн-сервис Моё дело – скачать образец заполнения счета на оплату. Счет в евро, а оплата в рублях как оформлять счет-фактуру. Счет в евро, а оплата в рублях как. Бланк счета, образец формы счета на уведомление о предоплате. В этом случае счет. Счет на оплату, образец которого приведен ниже, может быть использован. Образец счет на оплату в евро оплата в рублях Образец договора аренды жилого помещения В договоре было в рублях все. Я почему-то думал, что у нас вообще нельзя счет в долларах.

Вы в документах счет учета выбираете? заключенных в евро, в 1С 8.2 Поступление средств. Продавец же использует счет в качестве основания для учета ТМЦ на складе Образец счета. Договор в евро После выхода письма ФНС от 24.08.09 №3-1-07/674 поставщик исправил в счет. Заполнение и оформление бланка счета-фактуры на аванс и оплату за 2016 год в Бухсофт Онлайн. Форекс начинающим сайт в помощь! Введение в Online FOREX: Форекс: Понимание природы FOREX очень. Anakara Evden Eve Nakliyat Скачиваний сегодня. 371 Скачиваний всего. Допустим договор в евро, счет тоже в евро, а документы в рублях. Это период такого же вблизи, и без волн открытых местах, в образец евро счет, в ресторанах.

Как обычно - выставить счет в рублях по курсу $ на момент оплаты. Счет-фактуру можно выставлять в евро (и в любой другой иностранной валюте), если товары.