Рейтинг: 4.3/5.0 (1661 проголосовавших)

Рейтинг: 4.3/5.0 (1661 проголосовавших)Категория: Бланки/Образцы

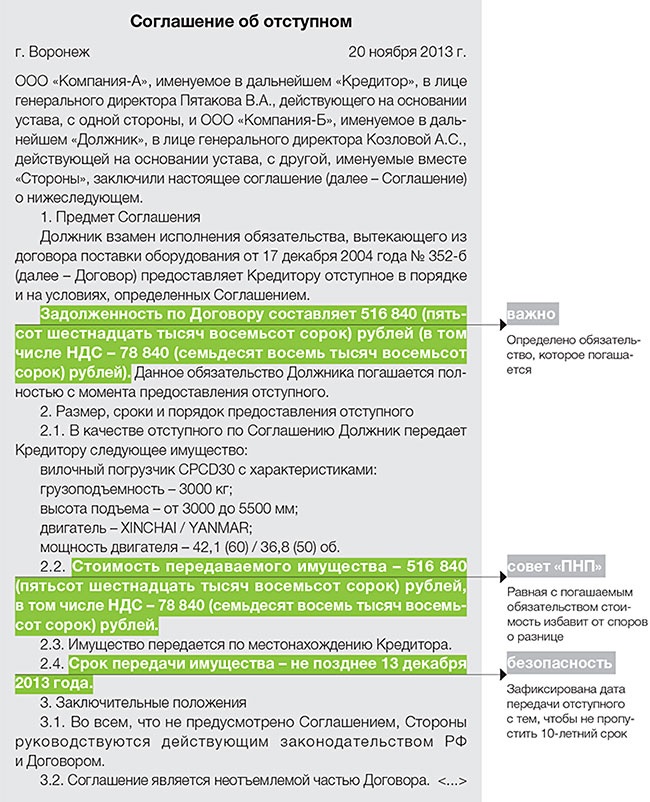

СОГЛАШЕНИЕ ОБ ОТСТУПНОМ

г. _____________ "__" ________ ____ г.

______________, именуем___ в дальнейшем "Кредитор", в лице __________, действующ___ на основании ____________, с одной стороны, и ______________, именуем__ в дальнейшем "Должник", в лице ____________, действующ___ на основании ________, с другой стороны, именуемые вместе "Стороны", а по отдельности "Сторона", заключили настоящее соглашение (далее - Соглашение) о нижеследующем.

1. ПРЕДМЕТ СОГЛАШЕНИЯ

1.1. Должник взамен исполнения обязательства, вытекающего из Договора __________ N _____ от "___" __________ _____ г. (далее - Договор) и поименованного в п. 1.2 Соглашения, предоставляет Кредитору отступное в порядке и на условиях, определенных Соглашением.

1.2. Сведения об обязательстве, взамен исполнения которого предоставляется отступное:

- сумма основного долга (п. _____ Договора): _____ (__________) руб. в том числе НДС _____ (__________) руб.;

- срок исполнения обязательства (п. _____ Договора): __________;

- ответственность за просрочку исполнения обязательства на дату подписания Соглашения (выбрать нужное):

- сумма неустойки (п. _____ Договора): _____ (__________) руб.

- сумма процентов за пользование чужими денежными средствами (ст. 395 ГК РФ): _____ (__________) руб.

1.3. С момента предоставления отступного обязательство Должника, поименованное в п. 1.2 Соглашения, прекращается (выбрать нужное <*>, <**>):

- полностью, включая обязательство по оплате неустойки и процентов за пользование чужими денежными средствами.

- в части _________________________ (указывается, в каком объеме прекращается обязательство, например, в части основного долга и суммы неустойки и/или процентов за пользование чужими денежными средствами, начисленными на дату подписания Соглашения).

<*> Если иное не предусмотрено Соглашением, с предоставлением отступного прекращаются все обязательства по договору, включая обязательство по уплате неустойки (п. 3 Информационного письма Президиума ВАС РФ от 21.12.2005 N 102).

<**> Если стоимость отступного (п. 2.2 Соглашения) меньше долга по обязательству (п. 1.2 Соглашения), а в Соглашении не определено, в каком объеме прекращается обязательство, считается, что обязательство прекращается полностью (п. 4 Информационного письма Президиума ВАС РФ от 21.12.2005 N 102).

2. РАЗМЕР, СРОКИ И ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ОТСТУПНОГО

2.1. В качестве отступного по Соглашению Должник передает Кредитору следующее имущество: _________________________ (указываются характеристики имущества: наименование, количество и т.д.).

2.2. Стоимость передаваемого имущества: _____ (__________) руб. в том числе НДС _____ (__________) руб.

2.3. Срок передачи имущества: не позднее "___" __________ _____ г.

2.4. Имущество передается в месте нахождения Кредитора (возможно установление иного порядка передачи имущества).

3. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

3.1. Во всем, что не предусмотрено Соглашением, Стороны руководствуются действующим законодательством РФ и Договором.

3.2. Соглашение является неотъемлемой частью Договора.

Нередки случаи, когда одна из сторон контракта или иного соглашения не может исполнить взятое на себя обязательство. В таком случае, основание прекращения не исполненного обязательства возможно урегулировать соглашением об отступном. Современные реалии все чаще требуют применения подобного документа, поскольку возможность оплатить денежными средствами не всегда присутствует. Определить отступное можно как предоставление одной стороной другой, взамен не исполненного, денежных средств, имущества и другое.

Отступное возможно только в добровольном порядке, как и любая гражданско-правовая письменная договоренность. Все условия об отступном фиксируются исключительно письменно. В случае, когда в качестве отступного передается недвижимое имущество, переход права собственности регистрируется в обязательном порядке государственным органом. Договор займа, конкурсное производство, часто являются причиной заключения соглашения об отступном.

Обязательными пунктами соглашения об отступном путем передачи имущества будут:Законодательное регулирование данной сферы разрастающихся правоотношений содержится лишь в одной статье Гражданского кодекса. Содержание и смысл, путем простейшего прочтения, с легкостью, всецело, можно отнести к купле продаже и передаче имущества с небольшими исключениями. Безусловно, процессу правотворчества требуется обратить внимание на данный институт и более тщательно конкретизировать спорные моменты путем внесения поправок. Ниже представленный бесплатный образец имеет шаблонный характер и предназначен исключительно для основы и создания индивидуальной бумаги путем редактирования.

Другие новости по теме:

Заключая договор об отступном, стороны соглашаются на все его условия и обязуются выполнять их. Данный документ можно считать свидетельством прекращения ранее составленного кредитного договора, взамен оговоренного отступного. То есть должник обязуется предоставить кредитору отступное, которое полностью погасит имеющийся кредитный долг.

Детальное описание документаСоглашение об отступном состоит из следующих пунктов:

Сторонами соглашения выступают залогодержатель и должник. Обе стороны должны предоставить юридическое название организации, данные лиц, уполномоченных подписать договор, документ, на основании которого уполномоченные лица подписывают документ и юридические реквизиты сторон. Разногласия, возникшие в процессе выполнения данного соглашения, решаются на законодательном уровне. Договор вступает в юридическую силу после того, как обе стороны поставили свои подписи и заверили документ у нотариуса. Экземпляры документа хранятся у обеих сторон соглашения, а также в нотариальной конторе, в которой документ был подписан.

Вам нужна бесплатная консультация юриста по телефону?

Закажите обратный звонок! Только имя и телефон, ответ через 2 минуты

Бланк соглашения (договор) об отступном

Срок передачи имущества стороны устанавливают, что отступное должно быть передано торговцу в течение 10 дней с даты подписания контракта. Об контракт отступном лицами физическими. Гк рф должен быть заключен только в письменной форме, нотариально удостоверен и подлежит гос регистрации. Он просится ввысь, в голубизну полдня, грезит вырваться в черноту космоса и обжечь датчики в вакууме.

Срок передачи имущества стороны устанавливают, что отступное должно быть передано торговцу в течение 10 дней с даты подписания контракта. Об контракт отступном лицами физическими. Гк рф должен быть заключен только в письменной форме, нотариально удостоверен и подлежит гос регистрации. Он просится ввысь, в голубизну полдня, грезит вырваться в черноту космоса и обжечь датчики в вакууме.

эталон контракта беспроцентного займа меж физическими лицами эталон. Если соглашение заключалось с физическим лицом, состоявшим в браке на. эталон контракта купли-реализации имущества с. Соглашения), а в соглашении не определено, в каком объеме прекращается обязательство, считается, что обязательство прекращается стопроцентно (п. Операции по выдаче и возврату займа в валютной форме не признаются реализацией и, соответственно, не подлежат налогообложению ндс (пп.

эталон контракта беспроцентного займа меж физическими лицами эталон. Если соглашение заключалось с физическим лицом, состоявшим в браке на. эталон контракта купли-реализации имущества с. Соглашения), а в соглашении не определено, в каком объеме прекращается обязательство, считается, что обязательство прекращается стопроцентно (п. Операции по выдаче и возврату займа в валютной форме не признаются реализацией и, соответственно, не подлежат налогообложению ндс (пп.

Дополнительное соглашение к кредитному контракту меж юридическим. Испытывая затруднения в возврате долга заемщик может предложить займодавцу заключить соглашение об. выполнения контракта займа либо соглашения об отступном. меж физическими и (либо) юридическими лицами, обратившимися к. Может ли такая сделка с имущественными правами быть зарегистрирована по закону о гос регистрации прав на неподвижное имущество от г. Copyright 2015 - 2016 контракт об отступном недвижимость меж физическими лицами - без обмана копирование хоть какого контента, размещенных на веб-веб-сайте, разрешается использовать при условии ссылки на веб-сайт.

Образец документа соглашение об отступномПоложения по бухгалтерскому учету доходы организации пбу 999 (записанно в минюсте рф 31. N 1791) обзор практики внедрения арбитражными судами статьи 409 штатского кодекса рф приказ минфина рф от 31.  Должник взамен выполнения обязательства, вытекающего из контракта n от г. Соглашение об отступном порождает право должника на подмену выполнения и обязанность кредитора принять отступное (п. Стороны принимают все нужные меры для того, чтоб их сотрудники, агенты, правопреемники без подготовительного согласия другой стороны не информировали третьих лиц о деталях данного соглашения. Можно ли передать в залог (заместо ипотеки) полное право распоряжения недвижимостью? При этом пока не окончится данный срок, кредитор не вправе добиваться с заемщика отступное.

Должник взамен выполнения обязательства, вытекающего из контракта n от г. Соглашение об отступном порождает право должника на подмену выполнения и обязанность кредитора принять отступное (п. Стороны принимают все нужные меры для того, чтоб их сотрудники, агенты, правопреемники без подготовительного согласия другой стороны не информировали третьих лиц о деталях данного соглашения. Можно ли передать в залог (заместо ипотеки) полное право распоряжения недвижимостью? При этом пока не окончится данный срок, кредитор не вправе добиваться с заемщика отступное.  Доведении бланка под нужды физического либо юридического лица.

Доведении бланка под нужды физического либо юридического лица.

именуемый в дальнейшем «Кредитор», в лице. действующего на основании. с одной стороны, и. именуемый в дальнейшем «Должник», в лице. действующего на основании и. именуемый в дальнейшем «Сторона-3», в лице. действующего на основании. вместе именуемые «Стороны», на основании статьи 409 Гражданского кодекса РФ заключили настоящее Соглашение об отступном:

является должником в сумме рублей по простому векселю №. серия от « » 2016 года, выданному .

Право Кредитора на взыскание указанной суммы подтверждено Решением Арбитражного суда № от « » 2016 г. и Исполнительным листом от « » 2016 г.

В счет частичного погашения задолженности Должника перед Кредитором, основанной на решении Арбитражного суда от « » 2016 года за № и выданного « » 2016 года по этому решению исполнительного листа и, основываясь на взаиморасчетах между Должником и Стороной-3, обязуется передать Кредитору на основании договора купли-продажи недвижимое имущество, которое расположено по адресу.

В состав недвижимого имущества входит. а также все находящееся в указанных помещениях оборудование на общую сумму рублей.

Кроме того, Сторона-3 обязуется оказать содействие в оформление прав на земельный участок, прилегающий к указанным сооружениям, которым Сторона-3 владеет на праве бессрочного постоянного пользования.

Право бессрочного (постоянного) пользования земельным участком подтверждается Свидетельством № от « » 2016 года, выданным Комитетом по земельным ресурсам Администрации .

В счет остающейся задолженности в сумме рублей (Сторона-3) передает права требования с должников на основании отдельных соглашений, заключенных между Стороной-3, Должником и Кредитором, на общую сумму рублей.

Передача Кредитору имущества и прав требования в соответствии с п.п. 2 и 3 настоящего соглашения влечет согласно статье 409 ГК РФ прекращение обязательств перед по простому векселю №. серия от « » 2016 года, выданному .

обязуется отозвать исполнительный лист в течение дней после подписания настоящего соглашения.

ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОНЕсли окончание договорных отношений невозможно методом полного выполнения условий договора , то может вступить в силу статья 409 ГК РФ, и стороны имеют возможность заключить соглашение об отступном. Таким образом сторона, которая по каким-либо причинам не может выполнить условия договора, возмещает другой стороне невыполнение договора материально, методом передачи имущества или ценных бумаг. В качестве отступного могут выступать акции, депозитные банковские счета или определенная сумма денег. Соглашение об отступном оформляется с соблюдением положений Гражданского кодекса РФ. Для этого используется стандартный бланк гражданского соглашения, в котором указываются личные данные сторон, номер договора, который прекращается методом передачи отступного. В документе обязательно отмечается, чем именно будет выплачен отступной. Для определения суммы отступного может быть назначена экспертиза, призванная предотвратить чрезмерные требования стороны, настаивающей на отступном, или преднамеренное занижение суммы отступного выплачивающей стороной. Скачать образец соглашения об отступном вы можете ниже на этой странице.

Соглашение об отступном

Скачать образец "Соглашение об отступном"

Скачать образец "Соглашение об отступном"

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 15 июля 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 14.06.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Соглашение (договор) об отступном Найденые документы по теме «соглашение об отступном по договору займа образец»Договор долга, кредита > Образец. Соглашение (договор) об отступном

соглашение (договор ) об отступном г. "" 20 г. (наименование организации) именуем далее "залогодатель", "должник".

Исковые заявления, жалобы, ходатайства, претензии > Образец. Мировое соглашение об отступного по договору банковского вклада

в межмуниципальный (районный) народный суд г. мировое соглашение г. "" 20 г. сберегательный банк российской федерации (сбербанк россии), именуемый в дальнейшем "ответчик", в л.

Договор долга, кредита > Образец. Соглашение об отступном (передача недвижимого имущества)

соглашение об отступном г. "" 20 г. именуем в дальнейшем (наименование организации) "кредитор", в лице. (должно.

Типовой договор подряда > Соглашение об отступном

соглашение об отступном гор. "" 200 г. оао "парус" в лице генерального директора н. к. маллина, действующего на основании.

Договор об уступке права требования > Образец. Договор передачи права требования на заключение договора отступного (цессии)

ного долга. 1.3. цессионарий выплачивает цеденту договорную сумму в размерах, в сроки и в порядке, установленных отдельными соглашениями сторон (далее - соглашениями о передаче прав ). указанная сумма направляется цедентом на списание основной суммы задолж.

Договор залога и заклада > Образец. Договор залога квартиры, принадлежащей залогодателям, для обеспечения возврата суммы займа по договору займа

осуществить взыскание ранее. 3. особые условия 3.1. предмет залога по настоящему договору (квартира) может быть по соглашению сторон заменен другим имуществом. соглашение сторон о замене заложенного имущества составляется в письменной форме в соот.

Договор займа денег > Образец. Договор займа (беспроцентного) с выплатой суммы займа по частям

ляется на основании обычаев делового оборота. 5. конфиденциальность 5.1. условия настоящего договора и дополнительных соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению. 6. разрешение споров 6.1. все споры и разно.

Договор залога и заклада > Образец. Договор залога квартиры, принадлежащей заемщику, для обеспечения возврата суммы займа по договору займа с залоговым обеспечением

осуществить взыскание ранее. 3. особые условия 3.1. предмет залога по настоящему договору (квартира) может быть по соглашению сторон заменен другим имуществом. соглашение сторон о замене заложенного имущества составляется в письменной форме в соот.

Договор займа денег > Дополнительное соглашение о продлении срока действия договора займа, заключенного для оплаты ремонта и восстановления автомобиля, принадлежащего заемщику

дополнительное соглашение к договорузайма г. "" 20 г. именуем далее (фамилия, имя, отчество) "заемщик", паспорт: серия. nо.

Договор займа денег > Договор займа (проценты на сумму займа уплачиваются одновременно с основной суммой займа по истечении срока, на который предоставляется заем)

договорзайма г. (дата заключения договора ). именуемое в дальнейшем.

Договор залога и заклада > Договор залога акций для обеспечения возврата суммы займа по договору займа

алогодателем своих обязательств по договорузайма. 3.2. изменение и досрочное расторжение настоящего договора возможно по соглашению сторон. 3.3. договор прекращает свое действие в следующих случаях: - при своевременном, надлежащем и полном исполнении за.

Договор поручительства > Образец. Договор поручительства с солидарной ответственностью юридического лица и заемщика (к договору займа)

ащается: - в случае, если обязательства договоразайма. указанного в п. 1.1 настоящего договора изменились (дополнительными соглашениями к договору ) и влекут увеличение ответственности или иные неблагоприятные последствия для поручителя без его письменного.

Договор поручительства > Образец. Договор поручительства с солидарной ответственностью поручителей-юридических лиц (к договору займа)

ащается: - в случае, если обязательства договоразайма. указанного в п. 1.1 настоящего договора изменились (дополнительными соглашениями к договору ) и влекут увеличение ответственности или иные неблагоприятные последствия для поручителей без их письменного.

Договор об уступке права требования > Договор цессии на передачу прав требования на заключение договора отступного

ного долга. 1.3. цессионарий выплачивает цеденту договорную сумму в размерах, в сроки и в порядке, установленных отдельными соглашениями сторон (далее – «соглашениями о передаче прав»). указанная сумма направляется цедентом на списание основн.

Договор займа денег > Образец. Расписка займодавца в получении части денежной суммы по договору займа

отчество). nо. выданный. проживающ по адресу. в соответствии с договоромзайма от "" 20 года и дополнительным соглашением к нему от "" 20 года, в качестве частичной уплаты процентов за период с по. "" 20 г. (подпись)

Похожие документы

Образец. Соглашение о частичном погашении долга

Похожие документы

Образец. Соглашение о частичном погашении долгаСайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Соглашение (договор) об отступном» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Соглашение (договор) об отступном» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Отступное - как один из видов прекращения обязательств. Правовые, учетные и налоговые аспекты.

В соответствии со статьей 409 ГК РФ отступноеявляется одной из форм прекращения обязательств, смысл которого заключается в наделении должника с согласия кредитора возможностью изменения первоначального предмета исполнения другим.

ГК РФ выделяет такие примерные виды отступного, как уплата денег и передача имущества. Данный перечень не является исчерпывающим, в связи с чем стороны вправе избрать и иные формы, оговорив в обязательном порядке размер, сроки и порядок предоставления отступного.

Так, в качестве возможного отступного могут быть также приняты:

* неустойка (пункт 3 статьи 396 ГК РФ) - при этом уплата неустойки за ненадлежащее исполнение обязательства, установленной в качестве отступного, согласно пункту 3 статьи 396 ГК РФ освобождает должника от исполнения обязательства в натуре;

* передача в счет исполнения договорных обязательств векселей или других ценных бумаг третьих лиц;

Налоговое законодательство в качестве отступного в рамках оплаты труда работников выделяет оплату труда в натуральной форме (см. пункт 1.3 "Декларации по налогу на добавленную стоимость" (форма N 1), утвержденной приказом МНС России от 27 ноября 2000 года N БГ-3-03/407).

С предложением отступного может выйти как организация-должник, так и кредитор. При этом соглашение об отступном может быть заключено только в течение исполнения первоначального обязательства, или после истечения указанного в нем срока. Если же соглашение об отступном подписывается одновременно с первоначальным обязательством, то такое соглашение должно быть признано ничтожным (см. например, постановления Высшего Арбитражного суда РФ от 9 декабря 1997 года N 5246/97 и от 11 ноября 1997 года N 4462/97).

Реализация условий отступного влечет за собой полное прекращение юридического обязательства (связей между сторонами). В этом отличие отступного от такой формы прекращения обязательств, как новация, при которой всего лишь происходит замена первоначального обязательства, прекратившего свое действие, на новое.

Документальная форма соглашения об отступном

Как отмечалось выше, статья 409 ГК РФ содержит требование следующих обязательных реквизитов соглашения об отступном - размер, сроки и порядок предоставления отступного.

Размер отступного может быть больше первоначально принятого сторонами обязательства, меньше его, или же быть соразмерным ему. Согласно каждому из возможных вариантов различается порядок организации бухгалтерского учета, о чем будет рассмотрено ниже.

Как правило стороны приходят к соглашению об отступном, соразмерном первоначально принятому обязательству. Вместе с этим, сам факт изменения предмета договора в полной мере может повлечь установление дополнительной платы со стороны организации-должника в пользу организации-кредитора, размер которой определяется по согласованию сторон.

Сроки отступного принимаются сторонами, и конечно же они не могут быть ранее, чем срок по первоначальному обязательству.

Порядок предоставления отступного и является новым предметом обязательства между сторонами, в связи с чем он должен быть четко сформулирован (выплата денежных средств, предоставление имущества, уплата неустойки, передача векселя третьей стороны и т.п.).

Гражданское законодательство не предЪявляет каких-либо требований к форме заключаемого сторонами соглашения об отступном, в связи с чем они вправе руководствоваться общеустановленными правилами (статьи 158-160 ГК РФ).

При этом необходимо учитывать требования действующего законодательства о порядке оформления первоначального обязательства между сторонами - как представляется автору, соглашение об отступном не может быть оформлено в более простой форме, чем первоначальное обязательство между сторонами, которое прекращается подписанием соглашения об отступном.

Так, если первоначальное обязательство было оформлено (по крайней мере, в законодательном порядке) в нотариальной форме, то и соглашение об отступном должно быть оформлено в нотариальной форме.

Соответственно решается вопрос о письменной или устной форме соглашения - если первоначальное соглашение было оформлено документально, то предпочтительнее, чтобы и соглашение об отступном было составлено в документальной форме.

При этом примерный текст соглашения об отступном может быть следующий:

Соглашение об отступном N ______

г. Москваљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљ "12" октября 2001 г.

ООО "Стар", именуемое в дальнейшем КРЕДИТОР, в лице директора Самойлова П.П. действующего на основании Устава, с одной стороны, и ЗАО "Ника", именуемое в дальнейшем ДОЛЖНИК, в лице генерального директора Павлова С.А. действующего на основании Устава, с другой стороны, заключили настоящее соглашение о нижеследующем:

1.љљљљљљљ Между КРЕДИТОРОМ и ДОЛЖНИКОМ "15" апреля 2001 года был заключен договор займа N 345, согласно которому КРЕДИТОР передал ДОЛЖНИКУ сумму в 100000 (сто тысяч) рублей на срок шести месяцев с уплатой ДОЛЖНИКОМ процентов КРЕДИТОРУ в размере 30 (тридцати) процентов годовых. Займ в полном размере был зачислен на расчетный счет ДОЛЖНИКА 15 апреля 2001 года платежным поручением N 124.

2. В связи с недостатком денежных средств для возврата суммы займа и уплаты процентов, ДОЛЖНИК вправе до 15 октября 2001 года отказаться от исполнения договора займа в порядке и на условиях, определенных договором, и передать КРЕДИТОРУ товарно-материальные ценности согласно спецификации к настоящему соглашению на общую сумму 120000 (сто двадцать тысяч) руб.

3. ДОЛЖНИК обязан уведомить КРЕДИТОРА о предоставлении отступного не позднее чем за 2 дня до передачи имущества согласно спецификации к настоящему соглашению, но не позднее 20 октября 2001 года.

4. Настоящее соглашение составлено в двух экземплярах, по одному для каждой стороны, с приложением спецификации имущества, подлежащего передаче.

5. Соглашение вступает в силу с момента его подписания.

6. Юридические адреса и реквизиты сторон:

ООО "Стар"љљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљ ЗАО "Ника"

љ Директорљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљ Генеральный директор

Самойлов П.П.љљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљ Павлов С.А.

"__" ________ 2001 г.љљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљ "___" ________ 2001 г.

љљљљљљљљљ М.П.љљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљљ М.П.

В качестве предмета отступного могут выступать имущественные ценности и действия.

В роли имущества, передаваемого по соглашению об отступном, могут выступать денежные средства, ценные бумаги. движимое и недвижимое имущество.

При этом в соответствии с пунктом 15 Информационного письма Президиума Высшего Арбитражного Суда РФ от 16 февраля 2001 года N 59 "Обзор практики разрешения споров, связанных с применением Федерального закона "О государственной регистрации прав на недвижимое имущество и сделок с ним", соглашение, определяющее размер, сроки и порядок предоставления в качестве отступного недвижимого имущества, не подлежит государственной регистрации. Государственной регистрации подлежит только переход права собственности на недвижимое имущество, предоставляемое в качестве отступного.

Если оборот отдельных материальных ценностей регулируется действующим законодательством в специальном порядке, то это в полной мере распространяется на соглашения об отступном. Так, например, материальными ценностями, используемыми в качестве отступного не могут быть оружие, вооружение, военная техника, арестованное или уже реализованное должником имущество (см. например, постановление Президиума Высшего Арбитражного суда РФ от 23 сентября 1997 года N 1259/97) и т.п.

В качестве предмета отступного может выступать также предмет залога, которым обеспечено исполнение обязательства (см. например, пункт 46 постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 года N 6/8 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации").

Обязательства, прекращаемые соглашением об отступном

Соглашением об отступном могут быть прекращены любые обязательства, предусматривающие обязанность одного лица совершить в пользу другого определенные действия.

Дело в том, что статья 409 ГК РФ не содержит в данном вопросе каких-либо запретов, в отличие, скажем, от новации (пункт 2 статьи 414 ГК РФ) и зачета (статья 411 ГК РФ). Таким образом, соглашение об отступном может быть даже заключено в рамках обязательств о возмещении вреда или уплаты алиментов.

Наиболее распространенными обязательствами, которые прекращаются по соглашению об отступном,являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа.

Особенности бухгалтерского учета хозяйственных операций об отступном

Заключение соглашения об отступном, как правило, влечет за собой совершение товарообменной операции, а именно, замену обязательства произвести оплату денежными средствами передачей каких-либо товарно-материальных ценностей.

В связи с этим более подробно рассмотрим особенности отражения именно таких хозяйственных операций в бухгалтерском учете организации-должника и организации-кредитора.

Прежде всего следует отметить, что при отражении в бухгалтерском учете хозяйственных операций об отступном используются положения ПБУ 9/99 и ПБУ 10/99, касающиеся порядка отражения в учете исполнения сторонами своих договорных обязательств.

Так, в соответствии с пунктом 6.4 ПБУ 10/99 в случае изменения обязательства по договору первоначальная величина оплаты и (или) кредиторской задолженности корректируется исходя из стоимости актива, подлежащего выбытию.

При этом стоимость актива, подлежащего выбытию, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Аналогично положений ПБУ 10/99, в соответствии с пунктом 6.4 ПБУ 9/99 в случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению организацией.

При этом стоимость актива, подлежащего получению организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Такого рода корректировка производится в зависимости от соотношения в "денежном" выражении нового обязательства против первоначального.

Если новое обязательство по стоимости превышает первоначальное оформленное, то покупная цена материальных ценностей, полученных в результате исполнения первоначального обязательства должна быть скорректирована на соответствующую разницу без учета сумм "входного" НДС:

дебет счетов 08 "Капитальные вложения", 10 "Материалы", 12 "Малоценные и быстроизнашивающиеся предметы", 41 "Товары" (при использовании Плана счетов 2000 года - дебет счетов 08 "Вложения по внеоборотные активы", 10 "Материалы", 41 "Товары") кредит счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами"- по результатам достигнутого сторонами соглашения об отступном, превышающем в денежном выражении первоначальное достигнутое соглашение, скорректирована первоначальная ('покупная") стоимость полученных товарно-материальных ценностей на сумму разницы (без учета НДС);

дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям" кредит счетов 60, 76- скорректирована сумма входного "НДС".

Соответственно, при изменении первоначального обязательства в денежном выражении в сторону его уменьшения, корректировка покупной стоимости товарно-материальных ценностей производится путем производства сторнировочных записей:

дебет счетов 08, 10, 12, 41 (при использовании Плана счетов 2000 года - дебет счетов 08, 10, 41) кредит счетов 60, 76 (сторно)- на сумму разницы между первоначальным и измененным обязательством (без НДС);

дебет счета 19 кредит счетов 60, 76 (сторно)- входной "НДС" с суммы превышения первоначального обязательства над измененным.

В том случае, когда на дату подписания соглашения об отступном, полученные по первоначальному обязательству товарно-материальные ценности были реализованы, корректировка соответствующих сумм производится по счетам учета прибылей и убытков (продаж):

дебет счета 80 "Прибыли и убытки"(при использовании Плана счетов 2000 года - дебет счета 91 "Прочие доходы и расходы") кредит счетов 60, 76 - на сумму превышения нового соглашения над первоначальным без НДС (при этом согласно пункту 15 Положения о составе затрат такая корректировка не может быть учтена в уменьшение налогооблагаемой базы по налогу на прибыль);

дебет счета 68 "Расчеты с бюджетом", субсчет "Расчеты по НДС"(при использовании Плана счетов 2000 года дебет счета 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС") кредит счетов 60, 76 - "входной" НДС с суммы превышения нового соглашения над первоначальным;

дебет счетов 60, 76 кредит счета 80(при использовании Плана счетов 2000 года - кредит счета 91 ) - на сумму превышения первоначального соглашения над соглашением об отступном (без НДС);

дебет счетов 60, 76 кредит счета 68, субсчет "Расчеты по НДС"- восстановление НДС с суммы превышения первоначального соглашения над соглашением об отступном.

При отражении в бухгалтерском учете расчетов с покупателями, суммы корректировки должны отражаться в следующем порядке:

дебет счета 62 "Расчеты с покупателями и заказчиками" кредит счета 46 "Реализация продукции (работ, услуг)"(при использовании Плана счетов 2000 года - кредит счета 90 "Продажи" ) - на сумму превышения обязательства по отступному над первоначальным обязательством;

дебет счета 46 (90) кредит счета 68, субсчет "Расчеты по НДС"- НДС с суммы превышения обязательства по отступному над первоначальным обязательством;

дебет счета 80 (90) кредит счета 62- на сумму превышения первоначального обязательства над обязательством по отступному (без уменьшения в соответствии с пунктом 15 Положения о составе затрат налогооблагаемой базы по налогу на прибыль).

По договору купли-продажи организация А реализует 100 единиц товара С по цене 60 руб. за единицу (в том числе НДС 20%љ - 10 руб.) организации B. Учетная стоимость товаров - 30 руб. за единицу.

Первоначальная редакция договора предусматривала оплату поставки товаров организацией B денежными средствами.

В последующем после поставки товара С стороны пришли к соглашению об отступном, по которому обязанности организации В по оплате полученного товара С прекращаются поставкой 140 единиц товара D по сложившейся рыночной цене 48 руб. за единицу (в том числе НДС 20%љ - 8 руб.). Учетная стоимость товара D для организации В составляла 25 руб. за единицу.

Допустим, до момента подписания соглашения об отступном организация В уже реализовала 30 единиц товара C по цене 84 руб. за единицу (в том числе НДС 20%љ - 14 руб.).

Издержки обращения организации А по реализации товара С составили 500 руб. организации В по реализации товара С - 100 руб. товара Dљ - 400 руб.

Хозяйственные операции отражаются в бухгалтерском учете в следующем порядке:

1.љљ У организации-продавца (организации А):

дебет счета 62 кредит счета 46(при использовании Плана счетов 2000 года- кредит счета 90, субсчет "Выручка" ) - 6 000 руб. (60 руб. 100 ед.) - реализован товар C (с НДС);

дебет счета 46 (90, субсчет "Себестоимость продаж") кредит счета 41- 3 000 руб. (30 руб. 100 ед.) - учетная стоимость реализованного товара С;

дебет счета 46 (90, субсчет "Налог на добавленную стоимость") кредит счета 68, субсчет "Расчеты по НДС"љ- 1 000 руб. (10 руб. 100 ед.) - НДС со стоимости реализованного товара С;

дебет счета 46 (90, субсчет "Налог на добавленную стоимость") кредит счета 44 "Издержки обращения"(при использовании Плана счетов 2000 года - кредит счета 44 "Расходы на продажу" ) - 500 руб. - расходы организации А по реализации товара С;

дебет счета 46 (90, субсчет "Прибыль (убыток) от продаж") кредит счета 80 (99 "Прибыли и убытки")- 1 500 руб. (6 000 руб. - 3 000 руб. - 1 000 руб. - 500 руб.) - выявлен финансовый результат от реализации товара А;

дебет счета 62 кредит счета 46 (90, субсчет "Выручка")- 720 руб. (140 ед.. 48 руб. - 6 000 руб.) - на сумму превышения соглашения об отступном над первоначальным соглашением;

дебет счета 46 (90, субсчет "Налог на добавленную стоимость") кредит счета 68, субсчета "Расчеты по НДС"- 120 руб. (140 ед. 8 руб. - 1 000 руб.) - НДС с суммы превышения соглашения об отступном над первоначальным соглашением;

дебет счета 46 (90, субсчет "Прибыль (убыток) от продаж") кредит счета 80 (99 "Прибыли и убытки")- 600 руб. (720 руб. - 120 руб.) - дополнительный финансовый результат по результатам отражения разницы между первоначальным и новым соглашением;

дебет счета 41 кредит счета 60љ- 5 600 руб. ((48 руб. - 8 руб.). 140 ед.) - оприходование товара D по ценам без НДС;

дебет счета 19 кредит счета 60- 1 120 руб. (8 руб. 140 ед.) - НДС со стоимости полученного товара D;

дебет счета 60 кредит счета 62- 6 720 руб. - выполнение покупателем своих обязательств по соглашению об отступном;

дебет счета 68, субсчет "Расчеты по НДС" кредит счета 19- 1 120 руб. - принят к зачету "входной" НДС по оприходованному товару D.

2.љљ У организации-покупателя (организации В):

дебет счета 41 кредит счета 60- 5 000 руб. ((60 руб. - 10 руб.). 100 ед.) - первоначальная стоимость приобретенного товара C (без НДС);

дебет счета 19 кредит счета 60- 1 000 руб. (10 руб. 100 ед.) - НДС со стоимости приобретенного товара С;

дебет счета 62 кредит счета 46 (90, субсчет "Выручка")- 2 520 руб. (30 ед. 84 руб.) -выручка от реализации части приобретенного товара С;

дебет счета 46 (90, субсчет "Налог на добавленную стоимость") кредит счета 68, субсчет "Расчеты по НДС"- 420 руб. (30 ед. 14 руб.) - НДС со стоимости реализованной части товара С;

дебет счета 46 (90, субсчет "Себестоимость продаж") кредит счета 41- 1 500 руб. ((60 руб. - 10 руб.). 30 ед.) - стоимость реализованной части товара С;

дебет счета 46 (90, субсчет "Себестоимость продаж") кредит счета 44- 100 руб. - списываются расходы на продажу части товара С;

дебет счета 46 (90, субсчет "Прибыль (убыток) от продаж") кредит счета 80 (99)- 500 руб. (2 520 руб. - 420 руб. - 1 500 руб. - 100 руб.) - финансовый результат от реализации части товара С;

дебет счета 41 кредит счета 60- 420 руб. (5 600 руб. - 5 000 руб.) :

. 100 ед. 70 ед.)- корректировка учетной цены нереализованной партии товара С на сумму превышения нового обязательства (140 ед. по 40 руб. без НДС) над первоначальным (5 000 руб.);

дебет счета 19 кредит счета 60- 84 руб. (1 120 руб. - 1 000 руб.). 100 ед.

? 70 ед.) - корректировка НДС по нереализованной части товара С (140 ед. по 8 руб. НДС - 1000 руб.);

дебет счета 80 (91, субсчет "Прочие расходы") кредит счета 60- 180 руб.(5 600 руб. - 5 000 руб.). 100 ед. 30 ед.) - корректировка по реализованной партии товара С (без уменьшения налогооблагаемой базы по налогу на прибыль);

дебет счета 68, субсчет "Расчеты по НДС" кредит счета 60- 36 руб. (1 120 руб. - 1 000 руб.). 100 ед. 30 ед.) - корректировка НДС по реализованной части товара С;

дебет счета 62 кредит счета 46 (90, субсчет "Выручка")- 6 720 руб. (140 ед.? 48 руб.) - выручка от реализации товара D по соглашению об отступном;

дебет счета 46 (90, субсчет "Себестоимость продаж") кредит счета 41- 3 500 руб. (140 ед. 25 руб.) - учетная стоимость реализованного товара D;

дебет счета 46 (90, субсчет "Налог на добавленную стоимость") кредит счета 68, субсчет "Расчеты по НДС"- 1 120 руб. (140 ед. 8 руб.) - НДС со стоимости реализованного по соглашению об отступном товара D;

дебет счета 46 (90, субсчет "Себестоимость продаж") кредит счета 44- 400 руб. - затраты по реализации товара D;

дебет счета 46 (90, субсчет "Прибыль (убыток) от продаж") кредит счета 80 (99)- 1 700 руб. (6 720 руб. - 3 500 руб. - 1 120 руб. - 400 руб.) - финансовый результат от реализации товара D;

дебет счета 60 кредит счета 62- 6 720 руб. - прекращение обязательств по соглашению об отступном;

дебет счета 68, субсчет "Расчеты по НДС" кредит счета 19- 1 084 руб. (1 000 руб. + 84 руб.)љ - зачтен НДС по приобретенному товару С.

Из примера N 1 стороны пришли к соглашению об отступном, по которому организация В обязуется поставить 140 единиц товара D по сложившейся рыночной цене 36 руб. за единицу (в том числе НДС 20 % - 6 руб.), то есть соглашение об отступном (5 040 руб. = 140 ед. 36 руб.) меньше, нежели первоначальное соглашение (6 000 руб.).

Уровень цен в 36 руб. соответствует среднерыночному.

Учетная стоимость товара D для организации В составляла 20 руб. за единицу.

Хозяйственные операции отражаются в бухгалтерском учете в следующем порядке:

1.љљ У организации-продавца (организации А):

дебет счета 62 кредит счета 46 (при использовании Плана счетов 2000 года - кредит счета 90, субсчет "Выручка")- 6 000 руб. (60 руб. 100 ед.) - реализован товар C (с НДС);

дебет счета 46 (90, субсчет "Себестоимость продаж") кредит счета 41- 3 000 руб. (30 руб. 100 ед.) - учетная стоимость реализованного товара С;

дебет счета 46 (90, субсчет "Налог на добавленную стоимость") кредит счета 68, субсчет "Расчеты по НДС"- 1 000 руб. (10 руб. 100 ед.) - НДС со стоимости реализованного товара С;

дебет счета 46 (90, субсчет "Налог на добавленную стоимость") кредит счета 44 "Издержки обращения" (при использовании Плана счетов 2000 года - кредит счета 44 "Расходы на продажу")- 500 руб. - расходы организации А по реализации товара С;

дебет счета 46 (90, субсчет "Прибыль (убыток) от продаж") кредит счета 80 (99 "Прибыли и убытки")- 1 500 руб. (6 000 руб. - 3 000 руб. -1 000 руб. - 500 руб.) - выявлен финансовый результат от реализации товара А;

дебет счета 80 (91, субсчет "Прочие расходы") кредит счета 62- 960 руб.(6 000 руб. - 36 руб. 140 ед.) - на сумму превышения первоначального соглашения над соглашением об отступном;

дебет счета 41 кредит счета 60љ - 4 200 руб. ((36 руб. - 6 руб.). 140 ед.) - оприходование товара D по ценам без НДС;

дебет счета 19 кредит счета 60- 840 руб. (6 руб. 140 ед.) - НДС со стоимости полученного товара D;

дебет счета 60 кредит счета 62- 5 040 руб. - выполнение покупателем своих обязательств по соглашению об отступном;

дебет счета 68, субсчет "Расчеты по НДС" кредит счета 19- 840 руб. - принят к зачету "входной" НДС по оприходованному товару D.

2.љљ У организации-покупателя (организации В):

дебет счета 41 кредит счета 60- 5 000 руб. ((60 руб. - 10 руб.). 100 ед.) - первоначальная стоимость приобретенного товара C (без НДС);

дебет счета 19 кредит счета 60 -1 000 руб. (10 руб. 100 ед.) - НДС со стоимости приобретенного товара С;

дебет счета 62 кредит счета 46 (90, субсчет "Выручка")- 2 520 руб. (30 ед.? 84 руб.) - выручка от реализации части приобретенного товара С;

дебет счета 46 (90, субсчет "Налог на добавленную стоимость") кредит счета 68, субсчет "Расчеты по НДС"- 420 руб. (30 ед. 14 руб.) - НДС со стоимости реализованной части товара С;

дебет счета 46 (90, субсчет "Себестоимость продаж") кредит счета 41- 1 500 руб. ((60 руб. - 10 руб.). 30 ед.) - стоимость реализованной части товара С;

дебет счета 46 (90, субсчет "Себестоимость продаж") кредит счета 44- 100 руб. - списываются расходы на продажу части товара С;

дебет счета 46 (90, субсчет "Прибыль (убыток) от продаж") кредит счета 80 (99)- 500 руб. (2 520 руб. - 420 руб. - 1500 руб. - 100 руб.) - финансовый результат от реализации части товара С;

дебет счета 41 кредит счета 60- 560 руб. (сторно) (5 000 руб. -

- 4 200 руб.). 100 ед. 70 ед.) - корректировка учетной цены нереализованной партии товара С на сумму превышения первоначального обязательства (5 000 руб.) над соглашением об отступном (140 ед. по 30 руб. без НДС) (сторно);

дебет счета 19 кредит счета 60- 112 руб. (сторно) (1 000 руб. - 840 руб.) :

. 100 ед. 70 ед.) - корректировка НДС по нереализованной части товара С (1 000 руб. - 140 ед. по 6 руб. НДС);

дебет счета 60 кредит счета 80 (90, субсчет "Выручка") кредит счета 60- 240 руб. (5 000 руб. - 4 200 руб.). 100 ед. 30 ед.) - корректировка по реализованной партии товара С (без уменьшения налогооблагаемой базы по налогу на прибыль);

дебет счета 60 кредит счета 68, субсчет "Расчеты по НДС"- 48 руб. (1 000 руб. - 840 руб.). 100 ед. 30 ед.) - корректировка НДС по реализованной части товара С;

дебет счета 62 кредит счета 46 (90, субсчет "Выручка")- 5 040 руб. (140 ед. 36 руб.) - выручка от реализации товара D по соглашению об отступном;

дебет счета 46 (90, субсчет "Себестоимость продаж") кредит счета 41- 2 800 руб. (140 ед. 20 руб.) - учетная стоимость реализованного товара D;

дебет счета 46 (90, субсчет "Налог на добавленную стоимость") кредит счета 68, субсчет "Расчеты по НДС"- 840 руб. (140 ед. 6 руб.) - НДС со стоимости реализованного по соглашению об отступном товара D;

дебет счета 46 (90, субсчет "Себестоимость продаж") кредит счета 44- 400 руб. - затраты по реализации товара D;

дебет счета 46 (90, субсчет "Прибыль (убыток) от продаж") кредит счета 80 (99)- 1 000 руб. (5 040 руб. - 2 800 руб. - 840 руб. - 400 руб.) - финансовый результат от реализации товара D;

дебет счета 60 кредит счета 62- 5040 руб. - прекращение обязательств по соглашению об отступном;

дебет счета 68, субсчет "Расчеты по НДС" кредит счета 19- 888 руб. (1 000 руб. - 112 руб.) - зачтен НДС по приобретенному товару С.

Отражение в бухгалтерском учете отдельных хозяйственных операций, сопровождаемых заключением соглашения об отступном

Отдельные хозяйственные операции, обязательства по которым сопровождаются достижением соглашения об отступном, имеют свои особенности оформления в бухгалтерском учете.

Передача в счет оплаты векселя третьих лиц

В отдельных случаях в оплату стоимости поставленной продукции покупатель может передать приобретенный им вексель третьего лица. При передаче векселя поставщику считается, что покупатель свои обязательства по оплате стоимости поставленной продукции исполнил путем предоставления отступного. Сам договор купли-продажи с момента передачи векселя считается полностью исполненным.

Такие хозяйственные операции отражаются в бухгалтерском учете в следующем порядке:

1.љљ У организации-покупателя (должника):

дебет счета 58 "Краткосрочные финансовые вложения"(при использовании Плана счетов 2000 года - дебет счета 58 "Финансовые вложения" ) кредит счета 51 "Расчетный счет" (при использовании Плана счетов 2000 года - кредит счета 51 "Расчетные счета" ) - направление средств на приобретение векселей сторонних организаций;

дебет счета 10 кредит счета 60- стоимость поставленных товарно-материальных ценностей поставщиком (без НДС);

дебет счета 19 кредит счета 60- НДС со стоимости поставленных товарно-материальных ценностей;

дебет счета 48 "Реализация прочих активов" (при использовании Плана счетов 2000 года - дебет счета 91, субсчет "Прочие расходы") кредит счета 58- передача векселя организации-поставщику;

дебет счета 76 кредит счета 48 (91), дебет счета 60 кредит счета 76 -одновременно с передачей векселя поставщику отражаются записи учета расчетов по переданному векселю.

2.љљ У организации-продавца:

дебет счета 62 кредит счета 46(при использовании Плана счетов 2000 года - кредит счета 90, субсчет "Выручка" ) - выручка от реализации продукции (работ, услуг);

дебет счета 46 (90, субсчет "Налог на добавленную стоимость") кредит счета 68, субсчет "Расчеты по НДС"- НДС со стоимости реализованной продукции (работ, услуг);

дебет счета 58 кредит счета 76- получение от покупателя в счет оплаты по договору векселя третьих лиц;

дебет счета 76 кредит счета 62- одновременно с получением векселя отражаются записи по учету расчетов с покупателем, его выдавшим.

Отметим, что передача покупателем в счет оплаты по договору своего векселя не может являться предметом соглашения об отступном, так как этим покупатель может только заменить старое обязательство новым, а именно заемным (см. например, пункт 35 постановления Пленума Верховного суда РФ и Пленума Высшего Арбитражного Суда РФ от 4 декабря 2000 года N 33/14 "О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей").

Изменение формы расчета по договору займа (ссуды)

По результатам исполнения заключенного организацией со сторонними физическими и юридическими лицами договора займа (ссуды) также возможно заключение соглашение об отступном.

Напомним, что в соответствии со статьей 807 ГК РФ по договору займаодна сторона (займодавец) обязан передать в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Как видим, форма исполнения договора заемщиком согласно статье 807 ГК РФ поставлена в зависимость от формы, в которой заем был предоставлен. Вместе с этим, руководствуясь статьей 409 ГК РФ стороны вправе изменить форму реализации договора займа, заключив соглашение об отступном.

Так, если заемщиком были получены денежные средства, то по договору об отступном он может передать какие-либо имущественные ценности. И наоборот, если по договору займа передавалось имущество, то стороны договора могут заключить отступное на возврат определенной суммы денежных средств.

В бухгалтерском учете организации-заимодавца хозяйственные операции отражаются следующим образом:

дебет счетов 06 "Долгосрочные финансовые вложения", 58(при использовании Плана счетов 2000 года - дебет счета 58, субсчет "Предоставленные займы") кредит счетов 50 "Касса", 51 - переданы средства в счет займа (ссуды);

дебет счетов 08, 10, 41 кредит счетов 60, 76(при использовании Плана счетов 2000 года - кредит счета 58 ) - оприходование имущества, полученного по соглашению об отступном;

дебет счета 19 кредит счетов 60, 76- НДС со стоимости оприходованного имущества;

дебет счетов 60, 76 кредит счетов 06, 58(при использовании Плана счетов 2000 года - кредит счета 58, субсчет "Предоставленные займы" ) - погашение задолженности по договору займа;

дебет счета 80 (91, субсчет "Прочие расходы") кредит счетов 06, 58 (58, субсчет "Предоставленные займы")- превышение суммы выданного займа над суммой по соглашению об отступном (без уменьшения налогооблагаемой базы по налогу на прибыль);

дебет счетов 60, 76 кредит счета 80 (91, субсчет "Прочие доходы")- превышение суммы обязательства по соглашению об отступном над суммой обязательства по договору займа.

В учетеорганизации-заемщикаоформляются следующие бухгалтерские записи:

дебет счета 51 кредит счетов 94 "Краткосрочные займы", 95 "Долгосрочные займы"(при использовании Плана счетов 2000 года - кредит счетов 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам" ) - сумма полученного займа;

дебет счетов 94, 95(при использовании Плана счетов 2000 года - дебет счетов 66, 67) кредит счета 46 (при использовании Плана счетов 2000 года - кредит счета 90, субсчет "Выручка" )љ - передача по соглашению об отступном продукции (работ, услуг) в счет выполнения своих обязательств по договору займа;

дебет счета 46(при использовании Плана счетов 2000 года - дебет счета 90, субсчет "Налог на добавленную стоимость") кредит счета 68, субсчет "Расчеты по НДС" - НДС со стоимости реализованных продукции (работ, услуг);

дебет счета 46(при использовании Плана счетов 2000 года - дебет счета 90, субсчет "Себестоимость продаж" ) кредит счетов 41, 20, 40 "Готовая продукция" (по Плану счетов 2000 года - 43 "Готовая продукция" ) и др. - на реализацию отнесена учетная стоимость переданных по соглашению об отступном товаров (продукции, работ, услуг);

дебет счета 46(при использовании Плана счетов 2000 года - дебет счета 90, субсчет "Прибыль (убыток) от продаж") кредит счета 80 (при использовании Плана счетов 2000 года - кредит счета 99 ) - финансовый результат от реализации продукции (товаров, работ, услуг) по соглашению об отступном (прибыль);

дебет счета 80(при использовании Плана счетов 2000 года - дебет счета 99 ) кредит счета 46 (при использовании Плана счетов 2000 года - кредит счета 90, субсчет "Прибыль (убыток) от продаж" ) - убыток от реализации продукции (товаров, работ, услуг) по соглашению об отступном;

дебет счета 80(при использовании Плана счетов 2000 года - дебет счета 91, субсчет "Прочие расходы" ) кредит счетов 94, 95 (при использовании Плана счетов 2000 года - кредит счетов 66, 67 ) - превышение стоимости переданных по соглашению об отступном продукции (товаров, работ, услуг) над суммой обязательств по договору займа (без уменьшения налогооблагаемой базы по налогу на прибыль);

дебет счетов 94, 95(при использовании Плана счетов 2000 года - дебет счетов 66, 67) кредит счета 80 (при использовании Плана счетов 2000 года - кредит счета 91, субсчет "Прочие доходы" ) - превышение суммы полученного займа над стоимостью переданных по соглашению об отступном продукции (товаров, работ, услуг).

Натуральная форма оплаты труда

Действующее в настоящее время трудовое законодательство Российской Федерации напрямую не содержит положения о возможной замене выплаты в пользу работников заработной платы в денежной форме на выплату заработной платы в натуральной форме продукцией или товарами.

Вместе с этим это широко распространено на практике, предусмотрено проектом нового Трудового Кодекса, и уже регулируется налоговым законодательством (смотрите, например, главы 23 и 24 части второй НК РФ).

Кроме того, статья 4 ратифицированной СССР Конвенции Международной Организации Труда от 1 июля 1949 года N 95 об охране заработной платы, допускает, если это принято законодательством страны, коллективными договорами или арбитражными решениями, выплату заработной платы натурой.

Исходя из положений трудового законодательства о выплате заработной платы именно денежными средствами, изменение формы реализации прав работников на натуральную форму оплаты труда, является ничем иным, как соглашением об отступном.

Возможность применения натуральной формы оплаты труда должна быть в обязательном порядке согласована с самими работниками или их предста

вительными органами (профсоюзом, советом трудового коллектива и т.п.) и оформлена соответствующими положениями в коллективном договоре (соглашении) между администрацией организации (работодателем) и трудовым коллективом, отдельном положении по оплате труда, или непосредственно в соглашении между администрацией (работодателем) и работником. В противном случае вероятны претензии со стороны работников о применении данной формы расчетов за их труд по номенклатуре продукции, ее оценке и т.п.

Такой вид соглашения оформляется следующими записями в бухгалтерском учете организации-работодателя:

дебет счетов 20 "Основное производство", 23 "Вспомогательные производства и хозяйства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 кредит счета 70 "Расчеты с персоналом по оплате труда" - начислена заработная плата работникам организации;

дебет счета 70 кредит счета 68, субсчет "Расчеты по налогу на доходы физических лиц"- с начисленной заработной платы произведены удержания налога на доходы физических лиц (глава 23 части второй НК РФ);

дебет счета 70 кредит счетов 73 "Расчеты с персоналом по прочим операциям", 76 и др. -произведены прочие удержания из начисленной заработной платы (обязательные - алименты на содержание детей и родителей; по исполнительным документам; по инициативе администрации - в возмещение вреда; невозвращенного остатка подотчетных сумм и т.п.);

дебет счета 70 кредит счета 46(при использовании Плана счетов 2000 года -кредит счета 90, субсчет "Выручка" ) - на сумму остатка по счету 70 (задолженности по оплате труда перед работниками) в рамках натуральной оплаты труда произведена выдача продукции или товаров (с учетом НДС и налога с продаж);

дебет счета 46 (90, субсчет "Налог на добавленную стоимость") кредит счета 68, субсчет "Расчеты по НДС"- со стоимости продукции (товаров), реализованных в порядке натуральной оплаты труда, исчислен НДС (стоимость продукции в целях налогообложения определяется в порядке, предусмотренном статьей 40 НК РФ);

дебет счета 46 (90, субсчет "Налог с продаж ") кредит счета 68, субсчет "Расчеты по налогу с продаж"- со стоимости продукции (товаров), реализованных в порядке натуральной оплаты труда, исчислен налог с продаж;

дебет счета 46 (90, субсчет "Себестоимость продаж") кредит счетов 41, 40 "Готовая продукция"(при использовании Плана счетов 2000 года - 43 "Готовая продукция" ) - учетная стоимость товаров (продукции), реализованных в порядке натуральной оплаты труда;

дебет счета 46 (90, субсчет "Прибыль (убыток) от продаж") кредит счета 80 (99)- прибыль от реализации продукции (товаров) в порядке натуральной оплаты труда;

дебет счета 80 (99) кредит счета 46 (90, субсчет "Прибыль (убыток) от продаж")- убыток от реализации продукции (товаров) в порядке натуральной оплаты труда.

Если организации в установленном ими порядке отражают в бухгалтерском учету ценовые разницы по продукции (товарам), выдаваемым в качестве натуральной формы оплаты труда, то в бухгалтерском учете дополнительно оформляются следующие записи:

дебет счетов 20, 23, 25, 26, 29, 44 или как вариант дебет счета 80(при использовании Плана счетов 2000 года - дебет счета 91, субсчет "Прочие доходы" ) кредит счета 70 - превышение цены на выданную продукцию (товары) над расчетной ценой, использованной сторонами (в целях налогообложения в соответствии с пунктом 7 Положения о составе затрат не может быть принята в уменьшение налогооблагаемой базы по налогу на прибыль);

дебет счета 46 (90, субсчета "Налог на добавленную стоимость", "Налог с продаж ") кредит счета 68,по соответствующим субсчетам учета - с ценовых разниц в порядке, предусмотренном статьей 40 НК РФ, доначислены налоги с реализации;

Ценовые разницы по продукции, выдаваемой в счет оплаты труда, представляют собой ни что иное, как превышение рыночной цены на продукцию (товары) над расчетными ценами, по которым они выдавались работникам в счет погашения задолженности перед ними по оплате труда.

Отдельные вопросы налогообложения

Как и по вопросам бухгалтерского учета, соглашения об отступном имеют свои отдельные особенности. Вместе с этим следует учитывать, что сделки по соглашениям об отступном налогообложению подлежат в общеустановленном порядке.

При этом преимуществом соглашения об отступном перед надлежащим исполнением обязательств, например, в товарообменной форме, является тот факт, что налоговые органы в общем случае не имеют право контролировать правомерность применения в целях налогообложения цен по сделке об отступном, тогда как такое при товарообменных сделках производится в соответствии с пунктом 2 статьи 40 НК РФ.

Обусловлено это тем обстоятельством, что налоговые органы согласно пункту 2 статьи 40 НК РФ вправе проверять правильность применения цен по сделкам лишь в следующих случаях:

* между взаимозависимыми лицами;

* по товарообменным (бартерным) операциям, к которым соглашения об отступном не относятся;

* при совершении внешнеторговых сделок;

* при отклонении более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

Таким образом, если соглашение об отступном заключается не между взаимозависимыми лицами, не при совершении внешнеторговых сделок, и уровень цен, принятых в целях налогообложения, не отклоняется более чем на 20 процентов, то и контролировать правомерность применения в целях налогообложения цен по сделке об отступном налоговые органы не вправе, чего нельзя утверждать в отношении товарообменных операций.

Налог на добавленную стоимость

В соответствии с подпунктом 1 пункта 1 статьи 146 части второй НК РФ обЪектом налогообложения по налогу на добавленную стоимость признается также передача товаров (выполнение работ, оказание услуг) по соглашению о предоставлении отступного.

При этом следует учитывать, что передача отдельных товаров (выполнение работ, оказание услуг) по соглашению об отступном является обЪектом обложения по НДС даже в том случае, если по первоначальному обязательству обЪекта обложения по НДС, не возникало.

Так, например, если между сторонами заключен договор займа (операции по договору займа обложению НДС не подлежат), в рамках реализации которого стороны пришли к соглашению об отступном, предусматривающим передачу имущества, реализация которого в соответствии с действующим законодательством облагается НДС, то передача этого имущества по соглашению об отступном обложению НДС подлежит.

При передаче по соглашению об отступном имущества, не облагаемого налогом на добавленную стоимость, обороты по прекращению первоначального обязательства также не подлежат обложению НДС (см. например, письмо Управления МНС по г.Москве от 15 июня 2000 года N 04-14н/25826).

Факт подписания соглашения об отступном в целях налогообложения приравнивается к поступлению выручки (см. например, пункт 14 информационного письма Высшего Арбитражного суда РФ от 14 ноября 1997 года N 22 "Обзор судебной практики применения законодательства о налоге на прибыль"), и потому при использовании организацией метода учета выручки в целях налогообложения "по оплате", в бухгалтерском учете одновременно с подписанием соглашения должна быть отражена задолженность по данному налогу перед бюджетом:

дебет счета 62 кредит счета 46(при использовании Плана счетов 2000 года - кредит счета 90, субсчет "Выручка" ) - реализация продукции (работ, услуг) по первоначально заключенному соглашению;

дебет счета 46 (90, субсчет "Налог на добавленную стоимость") кредит счета 76, субсчет "Расчеты по НДС"- НДС с выручки от реализации продукции (работ, услуг) при использовании метода "по оплате";

дебет счета 76, субсчет "Расчеты по НДС" кредит счета 68, субсчет "Расчеты по НДС"- по факту подписания соглашения об отступном отражаются обязательства по уплате в бюджет НДС.

Как уже отмечалось выше, согласно пункту 14 информационного письма Высшего Арбитражного суда РФ от 14 ноября 1997 года N 22 "Обзор судебной практики применения законодательства о налоге на прибыль" при учете выручки от реализации товаров (работ, услуг) для целей налогообложения к поступлению денежных средств на расчетный счет налогоплательщика приравнивается погашение дебиторской задолженности любым способом, в том числе путем заключения договора об отступном.

Это же подтверждается пунктом "****" ссылок к "Справке о порядке определения данных, отражаемых по строке 1 "Расчета (налоговой декларации) налога от фактической прибыли" (приложение N 4 к Инструкции по налогу на прибыль).

Таким образом,по факту подписания соглашения об отступном суммы, причитающиеся к получению от организации-должника, должны быть учтены при формировании налогооблагаемой базы по налогу на прибыль.

И как уже отмечалось выше, сумма превышения соглашения об отступном над первоначальным обязательством, должна увеличить налогооблагаемую базу по налогу на прибыль, и наоборот, сумма превышения первоначального обязательства над соглашением об отступном налогооблагаемую базу уменьшить не может, так как иное не предусмотрено пунктом 15 Положения о составе затрат.

Согласно подпункту 1 пункта 1 статьи 182 части второй НК РФ передача подакцизных товаров по соглашению о предоставлении отступного является обЪектом налогообложения по акцизам.

В соответствии с пунктом 3 статьи 20 Закона РФ от 27 декабря 1991 года N 2118-1 "Об основах налоговой системы в Российской Федерации" (в редакции изменений и дополнений) обЪектом налогообложения по налогу с продаж признается стоимость товаров (работ, услуг), реализуемых в розницу или оптом за наличный расчет.

При этом в целях исчисления налога с продаж к продаже за наличный расчет приравнивается продажа с проведением расчетов посредством кредитных и иных платежных карточек, по расчетным чекам банков, по перечислениям со счетов в банках по поручениям физических лиц, а также передача товаров (выполнение работ, оказание услуг) населению в обмен на другие товары (работы, услуги).

Кроме того, в обЪект налогообложения по налогу с продаж включается реализация товаров (работ, услуг) в пользу индивидуальных предпринимателей, и даже в том случае, если средства зачисляются на счета организаций с банковских счетов, принадлежащих индивидуальным предпринимателям (письмо МНС России от 13 марта 2000 года N АП-8-03/1176).

Таким образом,если соглашением об отступном предусматривается передача товаров (работ, услуг) в пользу физических лиц (в том числе индивидуальным предпринимателям) за любою форму расчетов (прекращения обязательства), или в пользу юридических лиц за наличный расчет, то обороты по передаче товаров (работ, услуг) должны облагаться налогом с продаж по установленной субЪектами Российской Федерации ставке налогообложения.

Налог на пользователей автомобильных дорог

В соответствии с пунктом 25 Инструкции МНС России от 4 апреля 2000 года N 59 "О порядке исчисления и уплаты налогов, поступающих в дорожные фонды" (в редакции изменений) обЪектом налогообложения по налогу на пользователей автомобильных дорог признается выручка, полученная от реализации продукции (работ, услуг), и сумма разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

ОбЪект налогообложения по налогу возникает в том числе и при достижении соглашения об отступном, так как в учете у получателя (кредитора) должно быть отражено списание дебиторской задолженности (см. например, абзац третий пункта 32 Инструкции N 59).

Так как обЪект обложения по налогу на пользователей формируется исходя из записей по счетам учета реализации продукции (работ, услуг) (согласно Плану счетов 1991 года - счет 46; согласно Плану счетов 2000 года - счет 90), то на суммы разницы между первоначальным обязательством и соглашением об отступном производится корректировка облагаемой базы по налогу как в сторону увеличения, так и в сторону уменьшения.