Рейтинг: 5.0/5.0 (1838 проголосовавших)

Рейтинг: 5.0/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

Договор ________/____ (Образец)

(о возмещении затрат на потребляемую электроэнергию)

г. __________ “___”________________20__ г.

СНТ именуемое в дальнейшем Товарищество, в лице Председателя правления __________, действующего на основании Устава, с одной стороны, и гражданин ______________________________________________________________

(ФИО)

участок № _________________ на территории СНТ «_________», именуемый в дальнейшем Гражданин, с другой стороны, заключили настоящий договор о нижеследующем:

1.1. Товарищество обязуется передавать Гражданину через присоединенную сеть электроэнергию на бытовые нужды, а Гражданин обязуется возмещать Товариществу затраты на передачу электроэнергии, в том числе за принятую электроэнергию, на условиях, определяемых настоящим Договором.

1.2. Стороны договариваются, что к данному Договору применимы положения Гражданского Кодекса по договору энергоснабжения.

1.3. Стороны обязуются руководствоваться положениями настоящего Договора, Гражданским кодексом РФ, Федеральным законом "Об электроэнергетике", Федеральным законом "О садоводческих, огороднических и дачных некоммерческих объединениях граждан", Уставом Товарищества и иными нормативными документами, принятыми в соответствии с ними.

2.1. Товарищество обязуется:

2.1.1. Передавать Гражданину электроэнергию надлежащего качества на бытовые нужды в необходимом ему количестве при наличии у него:

- приборов учета (счетчика);

- исполнительной документации на жилой домик;

- акта балансового разграничения между ВЛ-0,4квт и жилым домиком;

- акт допуска жилого домика к эксплуатации органами Энергонадзора по данному региону.

Упомянутая документация согласовывается в органах Энергонадзора владельцем жилого домика.

2.1.2. Принимать от Гражданина оплату за услугу передачи электроэнергии и фактически потребленную им электроэнергию согласно действующих тарифов и данных бухгалтерского учета Товарищества. Порядок приема платежей регулируется Уставом СНТ « _________».

2.1.3. Не реже двух раз в год (весна, осень) снимать контрольные показания и проводить техническое обследование прибора учета Гражданина, находящегося в его собственности.

2.1.4. Качество подаваемой энергии должно соответствовать требованиям, установленным государственными стандартами и иными обязательными правилами.

2.1.5. Обеспечивать надлежащее техническое состояние и безопасность энергетических сетей в соответствии с требованиями к техническому состоянию и эксплуатации энергетических сетей, приборов и оборудования, находящегося в его ведении в соответствии с Уставом Товарищества.

2.1.6. В установленные законодательством сроки уведомлять Гражданина о прекращении или ограничении подачи энергии. Разъяснить Гражданину причины и продолжительность ограничения, либо временного отключения электрической энергии.

2.2. Гражданин обязуется:

2.2.1. Возмещать посредством оплаты Товариществу фактически принятое количество электроэнергии согласно действующим тарифам (определенными в соответствии с действующим Законодательством РФ), на основании показаний индивидуального прибора учета (счетчика) и коэффициента потерь в магистрали от прибора учета в КТП до индивидуального прибора учета. Коэффициент потерь в магистрали сторонами устанавливается в размере 1,6. Оплата осуществляются согласно п.3.2 данного договора

2.2.2. Возмещать посредством оплаты Товариществу причитающуюся ему долю фактически произведенных Товариществом затрат на эксплуатационные услуги по передаче электроэнергии в адрес Гражданина. Стоимость эксплуатационных услуг по передаче электроэнергии Товариществу определяется согласно действующим тарифам и заключенному Товариществом договору на услугу передачи электроэнергии и техническому обслуживанию электросетей. Размер доли возмещения затрат определяется Общим собранием граждан, имеющих технические условия на электрификацию земельных участков на территории Товарищества.

2.2.3. Обеспечивать беспрепятственный доступ к приборам учета представителей Товарищества для проведения проверки согласно п. 2.1.3. Полномочия представителей устанавливается общим собранием Товарищества и заверяются Председателем Товарищества.

2.2.4. Незамедлительно (в течение семи суток) сообщать Товариществу (в лице его представителя п.2.2.3) об авариях, о пожарах, неисправностях приборов учета энергии, нарушении имеющейся схемы учета электроэнергии (в том числе целостности электросчетчика и пломб) и об иных нарушениях, возникающих при пользовании энергией в порядке, предусмотренном данным договором.

2.2.5. В случае необходимости осуществлять ремонт прибора учета, находящегося в собственности Гражданина. При производстве ремонта прибора учета, допускается определение фактического потребления электроэнергии по среднемесячному показателю потребления за летний сезон (1 мая – 31 августа).

2.2.6. Не менять прибор учета электроэнергии не имеющего паспорта и без согласования с Товариществом не осуществлять замену одного прибора учета электроэнергии на другой.

2.2.7. Не подключать к своим сетям других потребителей.

2.2.8. Получить временное разрешение на потребление электроэнергии в случае необходимости подключения электрооборудования для производства ремонтно-строительных работ к сетям Товарищества, минуя схему учета энергии. Порядок получения разрешения устанавливается Органами Энергонадзора.

2.2.9. Получить в органах Энергонадзора исполнительную документацию на жилой домик и оформить акт балансового разграничения между ВЛ-0,4квт и жилым домиком.

2.2.10. При расторжении договора уведомить об этом Товарищество и произвести полный расчет за фактически потребленную энергию, а также внести необходимый платеж согласно п.2.2.2. и погасить все имеющиеся на дату уведомления задолженности по настоящему договору.

2.2.11. Хранить платежные документы (квитанции), подтверждающие совершение любых платежей по снабжению электроэнергией, в течение 3-х лет с момента их совершения.

3.1. Учет потребленной Гражданином электроэнергии осуществляется прибором учета _________________________________________№ _____________

3.2. Расчетный период для оплаты Гражданином переданной электроэнергии (п.2.2.1) устанавливается:

1 период (летний) – с 01 апреля по 31 октября;

2 период (зимний) – с 01ноября по 31 марта.

Расчетный период для оплаты Гражданином переданной электроэнергии (п.2.2.2) устанавливается: ежеквартальным.

3.3. Количество фактически потребленной электроэнергии определяется по показаниям прибора учета (счетчика) на последний день отчетного месяца.

3.4. Оплата производится не позднее 10 числа месяца, следующего за расчетным.

3.5. Гражданин имеет право внести авансовый платеж за период с 1 мая по 31 августа текущего года в размере ожидаемого среднего потребления (в соответствии со среднемесячным потреблением в обозначенный период за последние 3 года).

3.6. Начисления для оплаты потребленной энергии производятся в соответствии с действующими на момент оплаты тарифам, установленными в соответствии с действующим Законодательством.

3.7. Факт оплаты удостоверяется расчетным документом (квитанцией), заверенной печатью Товарищества. Количество переданной энергии и тариф, действующий на момент оплаты, вносится в документ в разделе «основание платежа».

3.8. Срок внесения доли возмещения затрат Товарищества на услугу передачи электроэнергии в соответствии с п.2.2.2. осуществляется ежеквартально совместно с оплатой электроэнергии п.3.2

3.9. Расчеты по договору производится:

1) по показаниям прибора учета (счетчика) Гражданина (п.2.2.1), снимаемым уполномоченным представителем Товарищества – за фактически потребленную электроэнергию;

2) по данным бухгалтерского учета Товарищества (п.2.2.2) – за возмещение фактических затрат Товарищества на услугу передачи электроэнергии.

При окончательном расчете составляется двусторонний акт.

3.10. Периодом расчетов по разного рода составленным актам считается один календарный месяц с даты подписания соответствующего акта.

4.1. В случае нарушения Товариществом требований, предъявляемых к качеству энергии, Гражданин вправе отказаться от оплаты такой энергии. При этом Товарищество вправе требовать возмещения Гражданином стоимости того, что Товарищество неосновательно сберегло вследствие использования этой энергии.

4.2. Товарищество, при отсутствии его вины, не несет ответственность перед Гражданином за не до-отпуск энергии, перерыв в подаче энергии и ненадлежащее исполнение договорных обязательств, вызванные регулированием режима потребления энергии, осуществленного на основании закона или иных правовых актов, стихийными бедствиями или форс-мажорными обстоятельствами.

4.3. Не допуск к приборам учета уполномоченных представителей Товарищества для проведения проверки признается существенным нарушением данного Договора Гражданином и влечет санкции, предусмотренные данным Договором.

4.4. Не допуск к приборам учета уполномоченных представителей Товарищества для проведения проверки, а так же задолженность по платежам услуг передачи электроэнергии (п.2.2.2), дает право Товариществу остановить прием платежей от Гражданина за потребленную электроэнергию (п.2.2.1), в пользу платежа услуг передачи электроэнергии (п.2.2.2). В случае имеющегося аванса по потребленной электроэнергии (п.2.2.1) Товарищество вправе сделать зачет в пользу платежа услуг передачи электроэнергии (п.2.2.2)

4.5. При выявлении не санкционированного подключения до приборов учета, нарушения целостности пломб, либо постороннего вмешательства в приборы учета, а также несвоевременного сообщения о выходе прибора учета из строя, уполномоченным представителем Товарищества составляется акт и начисляется количество потребленной электроэнергии исходя из выделенной на домик электрической мощности за отчетный период.

4.6. Гражданин не несет ответственность перед Товариществом за нарушения, предусмотренные п. 4.5 данного Договора, если он вовремя сообщил о них в порядке, предусмотренном п. 2.2.3 данного Договора.

4.7. Нарушения, допущенные Гражданином при пользовании электроэнергией, оформляются актом в присутствии уполномоченных представителей Товарищества и Гражданина. В случае отказа Гражданина (представителя Гражданина) подписать акт, об этом делается соответствующая запись в акте. Форма акта устанавливается Уставом Товарищества.

4.8. Несвоевременное внесение платы за поставленную электроэнергию влечет начисление пени в размере 1% с просроченной суммы платежей за каждый день просрочки.

4.9. Товарищество вправе заявить о существенном нарушении договора Гражданином при неоплате Гражданином потребленной энергии за два расчетных периода (с учетом возможных авансовых платежей), с составлением соответствующего акта сверки взаиморасчетов.

4.10. В случаях неисполнения или ненадлежащего исполнения обязательств по данному Договору сторона, нарушившая обязательство, обязана возместить причиненный этим реальный ущерб в порядке, предусмотренным Уставом Товарищества и п.6.1 данного Договора.

4.11. Стороны освобождаются от ответственности за невыполнение обязательств по настоящему Договору в случае, если это невыполнение вызвано форс-мажорными обстоятельствами, которые признаются по действующему законодательству РФ.

5.ПЕРЕРЫВ, ПРЕКРАЩЕНИЕ ПОДАЧИ ЭЛЕКТРОЭНЕРГИИ

5.1. Перерыв в подаче, прекращение или ограничение подачи электроэнергии допускается в случаях:

5.1.1. Когда неудовлетворительное состояние сетей, приборов учета, иного оборудования Гражданина, установленного органом государственного энергетического надзора, угрожает аварией или создает угрозу жизни и безопасности граждан;

5.1.2. В случае необходимости принять неотложные меры по предотвращению или ликвидации аварии в системе Товарищества или Сетевой организации.

5.1.3. В случаи более двух месячной задолженности по составленным актам (п.4.5, п.4.9)

5.2. Товарищество вправе прекратить подачу электроэнергии Гражданину в случаях существенного нарушения условий Договора Гражданином в порядке, предусмотренном действующим законодательством и условиями данного Договора.

5.3 Прекращение подачи электроэнергии в соответствии с п.5.1.3 осуществляется эксплуатирующей организацией по заявке Товарищества, путем отключения проводов Гражданина от столбов ВЛ-0,4. Включение осуществляется эксплуатирующей организацией по заявке Товарищества, при погашении задолженностей по актам и компенсации расходов Товарищества перед эксплуатирующей организацией за включениевыключение Гражданина.

6.1. Споры, возникшие при исполнении настоящего договора, могут быть урегулированы в досудебном порядке путем переговоров, обмена письмами, вынесением предмета спора для решения на Общее собрание граждан, имеющих земельные участки на территории Товарищества.

6.2. При невозможности разрешить спор в порядке, предусмотренном п. 6.1. данного Договора, он решается в судебном порядке в соответствии с действующим законодательством.

7.ЗАКЛЮЧЕНИЕ, ИЗМЕНЕНИЕ И РАСТОРЖЕНИЕ ДОГОВОРА

7.1. Настоящий Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для Товарищества и Гражданина.

7.2. Настоящий договор вступает в силу с момента подписания Акта допуска (Приложение №1).

7.3. Если одной из сторон Договора внесено предложение об изменении условий данного Договора в связи с существенно изменившимися условиями, то отношения сторон до принятия соглашения регулируются ранее заключенным договором.

7.4. Внесение предложения об изменении условий данного Договора, его рассмотрение и решение регулируются в порядке, предусмотренном для споров по данному Договору.

7.5. Все изменения и дополнения к настоящему договору считаются действительными, если они оформлены в письменном виде и подписаны обеими сторонами.

7.6. Приложения к данному договору являются его неотъемлемой частью.

8.СРОК ДЕЙСТВИЯ ДОГОВОРА

8.1. Настоящий Договор имеет не ограниченный срок действия.

9.1. Все ссылки на Устав Товарищества имеют отношение к внутренним документам Товарищества, принятым в соответствии с Уставом и регулирующим отношения, предусмотренные данным Договором.

9.2. Стороны данного Договора вправе предусмотреть особые условия, не нарушающие действующее Законодательство РФ.

10.АДРЕСА И РЕКВИЗИТЫ СТОРОН

Товарищество

СНТ " __________

М.П. подпись

Гражданин

_____________________________________________,

Участок № __________ на территории СНТ _________

тел. дом. _______________________________

паспорт _______________________________,

выдан _________________________________

___________________________________________________________________________________________

Сегодня мы предлагаем качественные юридические и бухгалтерские услуги, как организациям, так и гражданам, опыт наших специалистов: юрист - более 17 лет, бухгалтер - более 10 лет! Любая форма оплаты. Задать вопрос Акт на возмещение затрат по электроэнергии и сопутствующим услугам

_____________________, в лице _______________, действующего на основании __________________________________, именуемый в дальнейшем "Арендодатель", с одной стороны, и ____________________, в лице _______________________, действующего на основании _____________________________________, именуемый в дальнейшем "Арендатор", вместе именуемые Стороны, составили и подписали настоящий акт о нижеследующем:

1. В соответствии с договором аренды _________________ N ______от ____________ арендная плата состоит из двух частей: постоянная в сумме _________ и переменная составляющая - количество израсходованной фактически электроэнергии и сопутствующих услуг за соответствующий месяц.

2. Согласно вышеуказанному договору аренды ______________ (договор аренды содержит элементы договора агентирования) Арендодатель выступает в качестве агента Арендатора-принципала по приобретению для него услуг, сопутствующих арендным отношениям. В связи с чем Арендодателем заключен договор с энергоснабжающей организацией N _________ от ____________.

3. Расчет суммы возмещения затрат по электроэнергии и сопутствующим услугам произведен на основании счетов, выставленных энергосберегающей организацией _______________________ за приобретенные услуги.

4. Обязанность по возмещению Арендатором произведенных Арендодателем затрат по электроэнергии и сопутствующим услугам установлена п. ______________ договора аренды.

5. Арендатор обязуется в течение ______ дней с момента подписания настоящего акта возместить затраты на использованную электроэнергию и сопутствующие услуги, произведенные и надлежащим образом подтвержденные Арендодателем, путем перечисления денежных средств на расчетный счет Арендодателя.

6. Настоящий акт является неотъемлемой частью договора аренды ___________

______________ N___________ от____________.

7. Настоящий акт составлен в двух аутентичных экземплярах, по одному для каждой Стороны, имеющих одинаковую юридическую силу.

В адрес экспертов портала очень часто поступают вопросы от потребителей электроэнергии, которые имеют в собственности объекты недвижимости и которые сдают часть из них в аренду. Ярким примером является взаимоотношение арендодателя и арендатора или же крупного завода, выступающего основным потребителем электроэнергии и собственника нескольких цехов (зданий), которые он приобрел. В с связи с этим договор возмещения затрат на электроэнергию, который может быть заключен между арендатором и арендодателем является важным документом, урегулирующим взаимоотношения между абонентом и субабонентом.

Для начала предлагаем разобраться кто является субабонентом и абонентом и являются ли эти понятия тождественными для собственника здания и арендатора. С введением правил розничных рынков электрической энергии, утвержденных постановлением Правительства РФ от 04.05.2012 №442, понятие абонент было заменено на понятие потребитель. понятие же субабонент в действующем законодательстве вообще не встречается. Однако, на практике понятие абонент и субабонент также широко продолжает использоваться. Если с абонент - это владелец энергопринимающих устройств, у которого с поставщиком электроэнергии заключен договор энергоснабжения, то субабонент - это лицо которого урегулированы вопросы поставки электроэнергии с абонентом на основании заключенного договора о возмещении затрат абонента на приобретение электроэнергии. Хотя такая схема не легитимна, но она продолжает очень часто применяться на практике. В случае с арендатором и арендодателем можно провести аналогию. Арендатор выступает в роли субабонента, а арендодатель - в роль абонента. Следовательно, возмещение затрат арендодателя на покупку электроэнергии может производиться арендатором на основании положений договора аренды или может быть заключен отдельный договор на возмещение затрат на электроэнергию. Именно в этом договоре и будут прописаны все условия порядка возмещения электроэнергии по договору аренды: определен порядок определения объемов потребленной электроэнергии, стоимости, качества и надежности и др. Стоит отметить, что при заключении такого договора, основные его положения не закреплены в действующем законодательстве и определяются по соглашению сторон. Таким образом, цена компенсации для оплаты потребленной электроэнергии по договору аренды определяется по соглашению сторон между арендатором и арендодателем или между абонентом или субабонентом.

Аналогичным образом (по договоренности сторон) согласовывается в договоре между абонентом и субабонентом порядок определения объемов потребленной электроэнергии, величины потерь и других вопросов.

Вместе с тем, при наличии пакета документов, подтверждающих подключение к электрической сети (акт о технологическом присоединении, технических условий и др.), субабонент или арендатор имеет право обратиться к поставщику электроэнергии напрямую для заключения договора энергоснабжения. После заключения договора на поставку электроэнергии между субабонентом и поставщиком электроэнергии, субабонент станет абонентом или потребителем электроэнергии. В случае заключения договора энергоснабжения с субабонентом как с потребителем электроэнергии, поставщик электроэнергии обязан строго следовать всем правилам заключения и исполнения договоров, предусмотренных для договора энергоснабжения между потребителем и поставщиком электроэнергии.

При этом, договор возмещения электроэнергии между арендатором и арендодателем может быть оформлен с учетом всех положений типового договора энергоснабжения, который заключается между поставщиком и потребителем. За основу договора может быть взять типовой договор, разработанный Федеральной Антимонопольной службой (скачать образец для оформления договора на возмещение электроэнергии), и некоторые его аспекты могут быть скорректированы в соответствии с пожеланиями сторон.

Технологическое присоединение к электрическим сетям

Заключение договора энергоснабжения

Выбор варианта тарифа на электроэнергию (ценовой категории)

г. Москва «___» _________ 201_г.

Открытое акционерное общество «___________________________________» (сокращенное наименование - ОАО «_________»), именуемое в дальнейшем «Исполнитель» в лице Генерального директора ____________, действующего на основании Устава, с одной стороны, и Открытое акционерное общество «________________» (сокращенное наименование – ОАО – «___________»), именуемое в дальнейшем «Потребитель», в лице Заместителя директора департамента развития сети, действующего на основании Доверенности № … от … г. с другой стороны, а вместе именуемые Стороны, заключили настоящий Договор (далее – «возмездный договор») о нижеследующем:

1. ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

1.1. Помещение – нежилое помещение, занимаемое Потребителем в соответствии с договором аренды нежилого помещения от … 20__ года и расположенное по адресу: г. Москва, ул. ______________________, д. __, комн. № __, общей площадью ___ кв.м.

1.2. Услуги – предоставляемые Исполнителем Потребителю услуги по подаче электроэнергии, до/от границы разграничения эксплуатационной ответственности между Сторонами.

1.3. Инженерные сети - инженерные коммуникации и оборудование, предназначенные для предоставления Услуг и расположенные по адресу: г. Москва, г. Москва, ул. ______________________, д. __, (далее – «Здание»).

1.4. Граница раздела ответственности – граница в Инженерных сетях Здания, определяющая ответственность Сторон по надлежащему их содержанию в соответствии с действующими в г. Москве требованиями и нормами и утвержденная Сторонами в Акте разграничения эксплуатационной ответственности.

2. ПРЕДМЕТ ДОГОВОРА

2.1. В соответствии с настоящим возмездным договором Исполнитель обязуется оказать Потребителю Услуги установленного качества, а Потребитель обязуется оплатить эти Услуги.

2.2. Возмездный договор считается заключенным с момента его подписания Сторонами и действует 364 дня. Настоящий Договор распространяется на правоотношения Сторон, возникшие до его подписания в связи с исполнением обязательств Сторон по договору аренды нежилого помещения от … 20__ года.

3. ПОРЯДОК РАСЧЕТОВ

3.1. Потребитель в течение месяца, следующего за оплачиваемым месяцем, производит оплату Услуг Исполнителю, на основании счёта, выставляемого Исполнителем в соответствии с «Актом сверки расчётов за потреблённую электроэнергию» по показаниям счётчика установленного в согласованном Сторонами месте. Оплата услуг исчисляется как произведение величины тарифа (соответствующей тарифной группы) поставщика электроэнергии, действующего на момент выставления счёта, утверждённого в порядке, установленном действующим законодательством РФ, и количества электроэнергии, фактически потреблённой оборудованием Потребителя и установленного в Помещение.

3.2. Оплата Услуг производится в безналичной форме на расчётный счёт Исполнителя, указанный в разделе 7 настоящего возмездного договора, в течение пяти рабочих дней с даты получения счёта.

3.3. В случае изменения стоимости Услуг, оно обосновывается Исполнителем, с приложением документов организаций, оказывающих ему данные услуги, на основании которых такие изменения произошли, а также иных оправдательных документов.

3.4. Обязанность Потребителя по оплате предоставленных Услуг считается исполненной с момента поступления денег на расчетный счёт Исполнителя либо принятия платежного поручения банком Потребителя для перечисления денежных средств на расчётные счета третьих лиц, указанных Исполнителем.

3.5. В случае просрочки Потребителем оплаты Услуг и перечисления иных, причитающихся в соответствии с Договором Исполнителю платежей, Потребитель выплачивает Исполнителю пени в размере 0,5 % (пять десятых процента) от суммы долга за каждый день просрочки.

3.6. Дополнительные Услуги (не указанные в настоящем возмездном договоре), предоставляемые Исполнителем Потребителю оплачиваются в соответствии с дополнительными соглашениями.

3.7. Стороны договорились, что уплата всех налогов, платежей и сборов, предусмотренных правовыми актами РФ, относится к исключительной ответственности Стороны, на которую такая уплата возлагается законодательством.

Весь текст примера договора возмещения расходов по оплате электричества размещен в прикрепленном файле.

Акт на возмещение затрат

по электроэнергии и сопутствующим услугам

г. [вписать нужное] [число, месяц, год]

[наименование предприятия, учреждения, организации], в лице [должность руководителя, Ф. И. О.], действующего на основании [вписать нужное], именуемый в дальнейшем "Арендодатель", с одной стороны, и [наименование предприятия, учреждения, организации], в лице [должность руководителя, Ф. И. О.], действующего на основании [вписать нужное], именуемый в дальнейшем "Арендатор", вместе именуемые Стороны, составили и подписали настоящий акт о нижеследующем:

1. В соответствии с договором аренды [вписать нужное] N [значение] от [значение] арендная плата состоит из двух частей: постоянная в сумме [значение] и переменная составляющая - количество израсходованной фактически электроэнергии и сопутствующих услуг за соответствующий месяц.

2. Согласно вышеуказанному договору аренды [вписать нужное] (договор аренды содержит элементы договора агентирования) Арендодатель выступает в качестве агента Арендатора-принципала по приобретению для него услуг, сопутствующих арендным отношениям. В связи с чем Арендодателем заключен договор с энергоснабжающей организацией N [значение] от [число, месяц, год, но позднее даты заключения договора аренды].

3. Расчет суммы возмещения затрат по электроэнергии и сопутствующим услугам произведен на основании счетов, выставленных энергосберегающей организацией [наименование] за приобретенные услуги.

4. Обязанность по возмещению Арендатором произведенных Арендодателем затрат по электроэнергии и сопутствующим услугам установлена п. [значение] договора аренды.

5. Арендатор обязуется в течение [значение] дней с момента подписания настоящего акта возместить затраты на использованную электроэнергию и сопутствующие услуги, произведенные и надлежащим образом подтвержденные Арендодателем, путем перечисления денежных средств на расчетный счет Арендодателя.

6. Настоящий акт является неотъемлемой частью договора аренды [вписать нужное] N [значение] от [значение].

7. Настоящий акт составлен в двух аутентичных экземплярах, по одному для каждой Стороны, имеющих одинаковую юридическую силу.

[вписать нужное] [вписать нужное]

[вписать нужное] [вписать нужное]

[вписать нужное] [вписать нужное]

Понятие «возмещение расходов по электроэнергии» отображает ситуацию, при которой поставщик обеспечивает электроэнергией абонента, а тот, в свою очередь, выставляет счет арендатору помещения. При этом расчеты производятся посредством счетчика абонента. Операции по купле(продаже) энергии строго регламентируются законом. Передача поставляемой энергии субарендатору допускается только при согласовании со сбытовой компанией, согласно ст. 545 ГК РФ. Допускается два варианта оплаты такой коммунальной услуги: включение в арендные платежи или отдельным счетом. Обычно используется второй способ оплаты, поскольку количество потребляемой энергии непостоянно и равных платежей добиться невозможно. Пример таких правовых отношений: основным потребителем является крупный завод, а сданные в аренду другим собственникам цеха оплачиваются по принципу субаренды.

Понятие «возмещение расходов по электроэнергии» отображает ситуацию, при которой поставщик обеспечивает электроэнергией абонента, а тот, в свою очередь, выставляет счет арендатору помещения. При этом расчеты производятся посредством счетчика абонента. Операции по купле(продаже) энергии строго регламентируются законом. Передача поставляемой энергии субарендатору допускается только при согласовании со сбытовой компанией, согласно ст. 545 ГК РФ. Допускается два варианта оплаты такой коммунальной услуги: включение в арендные платежи или отдельным счетом. Обычно используется второй способ оплаты, поскольку количество потребляемой энергии непостоянно и равных платежей добиться невозможно. Пример таких правовых отношений: основным потребителем является крупный завод, а сданные в аренду другим собственникам цеха оплачиваются по принципу субаренды.

Возмещение расходов по электроэнергии между арендатором и арендодателем регламентируются договором, в котором должны быть прописаны сроки платежей, требования об отчислении налогов, указаны реквизиты сторон, способы перечислений и цена компенсации. Могут быть указаны: максимально допустимая мощность потребления, технические характеристики объекта потребления, перечень допустимого оборудования. Составленный по добровольному согласию договор обязательно должен визироваться сбытовой организацией. В любой конфликтной ситуации ответственность будет лежать на арендодателе, согласно основному соглашению, а он, в свою очередь, может выставлять иск своему арендатору.

Если плата за коммунальные услуги включена в арендную плату, то со всей суммы арендодатель уплачивает налог. Отдельно оплачиваемая электроэнергия при оплате единого налога представляет собой расходы. Допустимо прямое заключение соглашения о возмещении расходов по электроэнергии между арендатором помещения и сбытовой организацией, который будет иметь такую же силу, как и основной договор. Сделать это возможно при документально подтвержденном согласии владельца помещения. Образцом может служить типовой образец, разработанный Федеральной Антимонопольной службой.

Составление договора на возмещение расходов по электроэнергии важно для обеих сторон сделки. Учесть ваши интересы и составить соглашение, отражающие все нюансы, вам помогут юридические бюро Москвы и Московской области. Разрешить срочные вопросы и получить квалифицированную консультацию можно у юриста в режиме онлайн. бесплатно и в любое удобное для вас время. Мы поможем сэкономить ваши финансы и сберечь время.

Эксперт службы Правового консалтинга ГАРАНТ Светлана Мягкова

Эксперт службы Правового консалтинга ГАРАНТ Светлана Овчинникова

Разногласия в отношениях между юридическими лицами, связанными договором аренды, могут возникать при возмещении арендатором сумм платежей за потребленную электроэнергию. Например, имеет ли значение в такой ситуации, выделен или нет НДС в выставленных арендодателем арендатору документах на компенсацию электроэнергии? Об этом, а также об отражении расчетов с поставщиком электроэнергии и арендатором в бухгалтерском учете арендодателя рассказывают эксперты службы Правового консалтинга ГАРАНТ Светлана Овчинникова и Светлана Мягкова.

Организацией (арендодатель) заключен договор с энергоснабжающей организацией на подачу электроэнергии. В свою очередь, арендатор, согласно договору аренды, возмещает арендодателю стоимость потребленной им электроэнергии на основании показаний электросчетчика. Согласно договору аренды стоимость потребленной арендатором электроэнергии не является переменной частью арендной платы, а компенсируется сверх арендной платы. Арендатор требует выставлять документы на компенсацию электроэнергии без НДС, хотя арендодатель получает документы от энергоснабжающей организации с НДС. Прав ли арендатор? Как правильно в бухгалтерском учете арендодателя отражать расчеты с энергоснабжающей организацией и арендатором?

Отношения сторон по договору аренды регулируются гл. 34 ГК РФ.

Согласно ст. 606 ГК РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Порядок определения цены в договоре регламентируется гражданским законодательством. Так, согласно п. 1 ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон.

На основании п. 1 ст. 539 ГК РФ по договору энергоснабжения энергоснабжающая организация обязуется подавать абоненту (потребителю) через присоединенную сеть энергию, а абонент обязуется оплачивать принятую энергию, а также соблюдать предусмотренный договором режим ее потребления, обеспечивать безопасность эксплуатации находящихся в его ведении энергетических сетей и исправность используемых им приборов и оборудования, связанных с потреблением энергии. Договор энергоснабжения заключается с абонентом при наличии у него отвечающего установленным техническим требованиям энергопринимающего устройства, присоединенного к сетям энергоснабжающей организации, и другого необходимого оборудования, а также при обеспечении учета потребления энергии ( п. 2. ст. 539 ГК РФ).

С учетом определения договора энергоснабжения, данного в ст. 539 ГК РФ, постановления Президиума ВАС РФ от 08.12.1998 N 5905/98, постановления Президиума ВАС РФ от 06.04.2000 N 7349/99, п. 22 Информационного письма Президиума ВАС РФ от 11.01.2002 N 66 представители финансовых органов считают, что арендодатель не может являться энергоснабжающей организацией для арендатора, поскольку сам получает электроэнергию в качестве абонента.

Объектом обложения НДС в соответствии с пп. 1 п. 1 ст. 146 НК РФ признаются операции по реализации товаров (работ, услуг, передаче имущественных прав) на территории РФ. Для целей НДС аренда признается услугой, и оказание услуг по предоставлению в аренду недвижимого имущества на территории РФ признается объектом обложения НДС (письма УФНС России по г. Москве от 30.06.2008 N 20-12/061162. ФНС России от 04.02.2010 N ШС-22-3/86@ ). Налоговая база при реализации налогоплательщиком услуг в общем случае определяется как стоимость этих услуг, исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ ( п. 1 ст. 154 НК РФ).

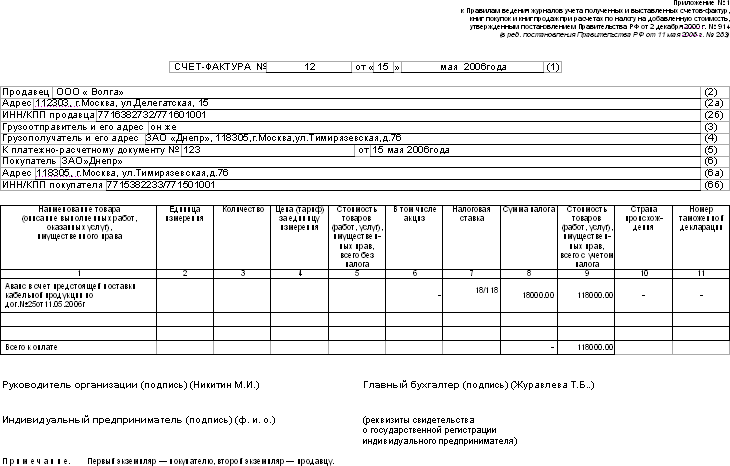

В соответствии с п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), плательщики НДС выставляют соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

В рассматриваемой ситуации согласно договору аренды арендатор возмещает арендодателю стоимость фактически потребленной электроэнергии.

Отметим, что ФНС России в п. 2 письма от 04.02.2010 N ШС-22-3/86@ указала, что в том случае, если договором аренды предусмотрена стоимость определенного количества переданной в аренду площади (то есть постоянная арендная плата), а платежи за коммунальное обслуживание предоставленных в аренду помещений не являются дополнительной (переменной) частью арендной платы и взимаются арендодателем с арендатора без НДС на основании отдельного договора на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений или на основании договора аренды как платежи, являющиеся возмещением затрат арендодателя по содержанию предоставленных в аренду помещений, то на основании писем ФНС России от 27.10.2006 N ШТ-6-03/1040@ и от 23.04.2007 N ШТ-6-03/340@. направленных в установленном порядке налоговым органам для руководства и применения в практической работе, указанные платежи (компенсационные выплаты) на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений не учитываются арендодателем при определении налоговой базы и, соответственно, счет-фактуру арендодатель арендатору на сумму указанных платежей (компенсационных выплат) не составляет.

Таким образом, если следовать позиции ФНС России, то в случае, когда договором аренды предусмотрено возмещение сверх арендной платы арендатором сумм за потребленную им электроэнергию, арендодатель не должен выставлять счет-фактуру арендатору. Кроме того, арендодатель не сможет принять к вычету "входной" НДС, предъявленный энергоснабжающей организацией, в части услуг, потребленных арендатором.

Арендодатель может принять к вычету сумму НДС, предъявленную электроснабжающей организацией, только в части, приходящейся на его собственное потребление (на помещения, не сданные в аренду и используемые для осуществления операций, признаваемых объектами обложения НДС).

Аналогичный вывод представлен в письмах Минфина России от 17.09.2009 N 03-07-11/232. от 14.05.2008 N 03-03-06/2/51. от 24.03.2007 N 03-07-15/39. от 03.03.2006 N 03-04-15/52. УФНС РФ по г. Москве от 16.07.2007 N 19-11/067415. от 20.04.2007 N 19-11/036483. от 28.02.2007 N 23-26/0288.

По разъяснениям налоговых и финансовых органов, поскольку согласно договору на оказание услуг по предоставлению в аренду помещения расходы арендодателя по оплате электроэнергии не включаются в стоимость арендной платы и перечисляются арендатором в порядке возмещения расходов с НДС, то в данном случае у арендодателя отсутствуют основания для выставления соответствующих счетов-фактур и, соответственно, у арендатора - право на возмещение сумм НДС (письма Минфина России от 21.05.2008 N 19-11/48675. от 03.03.2006 N 03-04-15/52. от 06.09.2005 N 07-05-06/234. ФНС России от 29.12.2005 N 03-4-03/2299/28@ ).

Что касается судебной практики по рассматриваемому вопросу, то она достаточно противоречива.

Существуют судебные решения, которые поддерживают позицию контролирующих органов.

В частности, в постановлении ФАС Северо-Западного округа от 12.09.2006 N А52-353/2006/2 указано, что арендодатель коммунальные услуги не оказывает, выручки от таких операций не получает и сумма возмещения коммунальных расходов НДС не облагается. Поэтому суммы НДС, уплаченного организациям за оказанные его арендаторам коммунальные услуги, арендодатель не вправе включать в состав налоговых вычетов (смотрите также постановление ФАС Западно-Сибирского округа от 10.01.2008 N Ф04-62/2008).

В то же время существуют судебные решения, в соответствии с которыми арендодатель имеет право принять к вычету НДС по коммунальным услугам, потребленным арендатором. Согласно Определению ВАС РФ от 22.05.2008 N 4855/08 реальное использование предмета аренды по назначению без потребления электроэнергии не представляется возможным, а расходы арендатора на ее использование для производства товаров, реализация которых облагается НДС, являются составляющей арендной платы (смотрите также постановления ФАС Волго-Вятского округа от 23.11.2009 N А17-7511/2008. ФАС Северо-Кавказского округа от 21.12.2009 N А63-8994/2004-С4-9. ФАС Уральского округа от 11.12.2008 N Ф09-9211/08-С2. ФАС Центрального округа от 28.03.2007 N А48-4688/06-19. ФАС Поволжского округа от 28.08.2009 N А65-27772/2008 ). ФАС Уральского округа в постановлении от 29.02.2008 N Ф09-861/08-С2 указал, что перевыставление счетов-фактур арендодателем арендатору (налогоплательщику) не противоречит нормам гражданского и налогового законодательства.

Таким образом, если придерживаться позиции Минфина России и ФНС России, сумма НДС, предъявленная энергоснабжающей организацией, принимается к вычету организацией-арендодателем, заключившей договор с энергоснабжающей организацией, только в той части, которая приходится на стоимость электроэнергии, потребляемой самой организацией-арендодателем. Сумма НДС, приходящаяся на стоимость электроэнергии, возмещаемой арендатором, организацией-арендодателем вычету из бюджета не подлежит.

Исходя из того, что возмещение арендатором стоимости платежей за электроэнергию не относится к операциям по реализации услуг для целей обложения НДС, счет-фактура на стоимость потребленной им электроэнергии не выставляется.

Также следует отметить, что, по мнению Минфина России, кроме того, что суммы НДС по уплаченным арендатором счетам за потребленную в рамках договора аренды электроэнергию не подлежат возмещению у арендатора, они также не учитываются и в качестве расходов при определении налоговой базы по налогу на прибыль организаций, в том числе, в случае, когда арендодатель не выделяет НДС в сумме компенсации (письма Минфина России от 14.05.2008 N 03-03-06/2/51. от 27.12.2007 N 03-03-06/1/895 ).

Таким образом, финансовое ведомство считает, что арендатор, несмотря на то, что компенсирует расходы, связанные с коммунальными услугами, не может не только зачесть входной НДС по этим расходам на основании того, что взимание компенсационных выплат не является объектом обложения НДС (у арендатора не может быть счета-фактуры по тем расходам, которые он компенсирует арендодателю), но и признать суммы НДС, включенные арендодателем в счет на возмещение оплаченных им коммунальных услуг, в расходах при исчислении налога на прибыль.

Учитывая данную позицию финансового ведомства, у арендатора могут возникнуть налоговые риски по налогу на прибыль при включении суммы НДС в расходы, уменьшающие налогооблагаемую прибыль (при применении им общей системы налогообложения), в том числе и в случае, если в выставляемых арендодателем документах сумма компенсации будет указана без выделения НДС.

С учетом изложенного мы полагаем, что при выставлении арендодателем документов арендатору на возмещение расходов на электроэнергию не имеет значения, выделен в них или нет в суммах компенсации НДС. При компенсации арендатором стоимости потребленной им электроэнергии последствия для арендодателя и арендатора будут одинаковы - ни принять к вычету учтенный в ее стоимости НДС, ни учесть его в расходах в целях налогообложения прибыли ни тот ни другой не могут.

В соответствии с п. 2 ПБУ 9/99 "Доходы организации", утвержденного приказом Минфина России от 06.05.1999 N 32н (далее - ПБУ 9/99), доходами организации признается увеличение экономических выгод в результате поступления активов, приводящее к увеличению капитала этой организации. В случае получения арендодателем от арендатора возмещаемых последним сумм платежей за потребленную электроэнергию (перечисленных арендодателем за арендатора энергоснабжающей организации) указанных экономических выгод или дохода не возникает.

Суммы, поступившие от других юридических и физических лиц по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п. не признаются доходами организации ( п. 3 ПБУ 9/99).

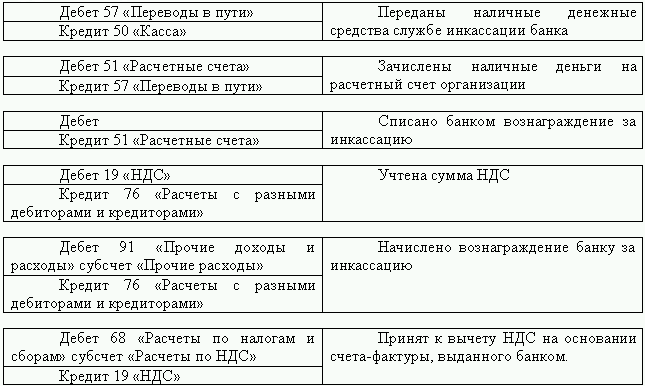

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утвержденных приказом Минфина России от 31.10.2000 N 94н) отражение в бухгалтерском учете арендодателя расходов на аренду и возмещаемых платежей за потребленную арендатором электроэнергию может быть следующим:

Дебет 60 Кредит 51

- оплачен арендодателем счет энергоснабжающей организации;

Дебет 62 Кредит 90 ( 91 ) (применение счета 90 или 91 зависит от того, является ли для арендодателя предоставление имущества в аренду одним из видов деятельности организации ( п. 5 ПБУ 9/99), или не является видом деятельности организации ( п. 7 ПБУ 9/99))

- отражена выручка по арендной плате за текущий месяц;

Дебет 90 ( 91 ) Кредит 68. субсчет "Расчеты по НДС"

- начислен НДС по арендной плате;

Дебет 20 ( 26 ) Кредит 60

- учтены затраты на потребленную арендодателем электроэнергию;

Дебет 19 Кредит 60

- учтена сумма НДС, приходящаяся на стоимость потребленной арендодателем электроэнергии;

Дебет 68. субсчет "Расчеты по НДС" Кредит 19

- принята к вычету сумма НДС по потребленной арендодателем электроэнергии;

Дебет 76 Кредит 60

- отражена задолженность арендатора по электроэнергии (с НДС);

Дебет 51 Кредит 62

- оплачена арендатором арендная плата;

Дебет 51 Кредит 76

- возмещена арендатором стоимость потребленной им электроэнергии.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары