Рейтинг: 4.2/5.0 (1839 проголосовавших)

Рейтинг: 4.2/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

Зачастую при приеме на работу нового работника организация заключает с ним трудовой договор, этот формат отношений используется в большинстве случаев и он находится в полном соответствии с трудовым законодательством. Однако это не всегда это применимо для работодателя, ведь по трудовому договору работодатель обязан выполнить целый спектр обязательств, а именно:

Гражданско-правовой договор будет оптимальным вариантом, если работник нужен для выполнения разовой работы, или отсутствует возможность создать в офисе дополнительные рабочие места, наличие которых по трудовому договору обязательно. В тоже время следует внимательно отнестись к выбору способа оформления работника, ведь при ошибке в выборе, могут возникнуть довольно серьезные негативные последствия. А именно, если был заключен гражданско-правовой договор там, где должен был быть заключен трудовой, то по решению суда он может быть переквалифицирован в трудовой договор, что повлечет за собой выплату работодателем заработной платы, включение сотрудника в штат, оплату морального вреда причиненного работнику и судебных издержек, при этом работодателю так же придется доначислить ЕСН в части ФСС и пени, накопившиеся за период неуплаты налога.

Основные формы гражданско-правового договора:

Какой же необходимо выбрать вид договора, если необходимо выбрать способ оформления трудовых отношений с персоналом: трудовой договор или гражданско-правовой договор. Для того чтобы сделать правильный выбор между данными видами договоров рассмотрим плюсы и минусы каждого договора.

Гражданско-правовой договорПлюсы для работодателя

Минусы для работодателя

Плюсы для работодателя

Минусы для работодателя

Плюсы для работодателя

Минусы для работодателя

Плюсы для работодателя

Минусы для работодателя

Договором ГПХ считается договор, согласно которому исполнитель выполняет конкретную работу за определенный промежуток времени. Сумма вознаграждения по этой работе утверждается в договоре и согласовывается между подписывающими его сторонами.

Особенности договора ГПХИногда ГПХ представляют в качестве обычного трудового договора или путают эти два документа. Трудовые договоры оформляются и функционируют на основании трудового законодательства, а договоры ГПХ находятся в юридическом подчинении Гражданского кодекса РФ. Особенности гражданско-правовых договоров (ГПД или договор ГПХ):

Примечание: Закон не запрещает подписывать договоры ГПХ с иностранцами.

Примечание: к заключению гражданско-правовых договоров в трудовой сфере прибегают, если штатное расписание заказчика не предусматривает должность для выполнения необходимой работы, несвойственной нуждам данного заказчика.

Преимущества для заказчика от заключения договора ГПХ1) Подписание договора ГПХ для заказчика не влечет за ним соблюдение обязанностей, предусмотренных трудовым законодательством — он не обязан начислять исполнителю компенсационные выплаты, з/п два раза в месяц, больничный, предоставлять отпуск с отпускными, оплачивать время простоя, обеспечивать его работой или расторгать отношения согласно ТК. Трудовое законодательство не распространяется на тех, кто работает по договору ГПХ (ст. 11 ТК РФ).

2) Заключая ГПД, заказчику предоставляются выгоды по выплате страховых взносов. С суммы дохода, выплаченного исполнителю, заказчик не начисляет страховые взносы в ФСС на случай временной нетрудоспособности и в связи с материнством (п. 2 ч.3 ст. 9 Закона №212-ФЗ).

Но начисляются следующие страховые взносы:

3) В силу того, что заказчик в основном оплачивает работу исполнителю по ее завершении, он может рассчитывать на добросовестное выполнение работы. Для заказчика удобно то, что по договору ГПХ исполнитель, если есть такая необходимость, самостоятельно закупает необходимый материал для выполнения работ.

Преимущества для исполнителяНарушая закон, при заключении договоров ГПХ, заказчик рискует нарваться на проверки инспекции труда, налоговой, ФСС, штрафы, пени и недоимки. Если трудовые договоры выдаются за ГПД, инспекция труда при проверке об этом узнает и потребует через суд от заказчика восстановления нарушенных трудовых прав исполнителя.

Это значит, что исполнителю, а теперь он получит статус работника, необходимо будет выплатить командировочные, отпускные, оплатить больничные, восстановить на работе лиц, уволенных по ГПД и т.п. Кроме этого, в налоговую инспекцию и ФСС необходимо будет выплатить соответствующие, ранее невыплаченные взносы и налоги за работника, который раньше выступал исполнителем.

Факт подмены трудовых договоров на ГПД может выявиться в суде не только с инициативы проверяющих органов, но и с самостоятельной подачи иска «недовольного» исполнителя. Заказчик подвергается риску, если договор ГПХ будет признан недействительным. Такое может произойти, если у исполнителя не будет лицензии на выполнение конкретного вида деятельности, которую необходимо осуществить согласно договору ГПХ. Например, у него не будет лицензии (разрешения) на строительство.

В чем заключается риск для исполнителя по договору ГПХ?Например, если физическое лицо самостоятельно – не имея принадлежности к какой-либо компании, систематически выполняет подрядные работы, не образовывая юридического лица, он должен зарегистрироваться как индивидуальный предприниматель.

В противном случае его действия будут считаться незаконными, т.к. систематичность данного вида работ и, соответственно, систематическое получение вознаграждения за работу являются признаком предпринимательской деятельности. Когда принцип систематичности со стороны исполнителя не выполняется, тогда он может выступать не как ИП, а как физическое лицо.

Форма договора ГПХДоговоры ГПХ могут быть заключены только в письменной форме, если (ст. 161 ГК РФ):

Нотариальное удостоверение договора происходит по согласованию сторон (ст. 163 ГК РФ).

Если законодательно или по соглашению сторон не установлена письменная форма, договор предусматривается заключить в устной форме (ст. 159 ГК РФ).

В договоре должна быть указана дата начала и окончания работ, условия оплаты, список работ, которые необходимо сделать исполнителю, условия сдачи-приемки работ, требования к их качеству и ответственность за несоблюдение условий договора.

Договоры ГПХ заключаются согласно требованиям гражданского законодательства. К таким договорам относят договор доверительного управления имуществом, транспортной экспедиции, аренды, перевозки, возмездного оказания услуг, подряда, комиссии, поручения, хранения, агентский, авторский договор.

Примечание: компания имеет право оформить договор ГПХ с любым лицом, не состоящим с ней в трудовых отношениях.

НДФЛ и договор ГПХЕсли по договору ГПХ исполнителем выступает ИП, тогда он самостоятельно начисляет и уплачивает за себя страховые взносы и налоги (пп. 1 п.1 ст. 227 НК РФ). Тоже касается и частного нотариуса, в конце года он самостоятельно предоставляет в налоговую инспекцию по месту своего учета налоговую декларацию (пп. 2 п. 1 ст. 227 НК РФ).

Когда работник не зарегистрирован как ИП, его вознаграждение по договору облагается НДФЛ по ставке 13% (ст. 224 НК РФ).

Понравилась статья? Поделитесь с друзьями!

С работниками, привлекаемыми к временным и сезонным работам, удобнее заключать не трудовой договор. а договор гражданско-правового характера. Данное соглашение обладает рядом преимуществ как для работника, так и для работодателя.

Прежде всего, заключение договора ГПХ означает, что работник не принят в штат организации. Для работника это означает отсутствие необходимости подчиняться правилам трудового распорядка, установленным на предприятии, соблюдать трудовую дисциплину. Для работодателя это означает отсутствие необходимости предоставлять и оплачивать обязательный отпуск, оплачивать больничные и другие социальные пособия, предоставлять стационарное рабочее место, обеспечивать установленными ТК РФ социальными гарантиями.

То есть в данном случае не учитываются требования Трудового кодекса РФ, заключение договора гражданско-правового характера регулируется Гражданским кодексом РФ. Наиболее распространенные гражданско-правовые договора, заключаемые с работниками, это договор подряда (выполнения работ) и договор возмездного оказания услуг. Оформление первого должно соответствовать требования 37 главы ГК РФ, оформление второго — 39 главы ГК РФ.

Данный тип договора часто заключается с иностранными гражданами — скачать образец .

Внизу статьи вы можете найти ссылки, по которым мы предлагаем скачать образцы договоров гражданско-правового характера, заключаемые с работниками.

Содержание и условия договора ГПХУсловия договора должны определять обязательства каждой сторон. Работник, принимаемый договор гражданско-правовому договору, должен четко знать, что ему нужно делать, в какие сроки сдать работы, и каким образом отчитаться перед работодателем (заказчиком).

Как правило, документ, на основании которого исполнитель отчитывается о выполненной работе, оказанной услуге — это акт. Образец акта выполненных работ по договору подряда можно скачать здесь .

Данный акт является приложение к договору ГПХ и служит основанием для оплаты услуг работника в соответствии с тарифами, установленными в соглашении.

В бланке соглашения гражданско-правового характера должны быть четко прописаны даты начала выполнения работ и даты его окончания, сроки и порядок оплаты стоимость услуг, работ.

Перечень работ или услуг, которые должен выполнить работник, как правило, приводится в дополнительной документации в договору — спецификации и иной документации.

Обязательно следует включить пункт, прописывающий ответственность для каждой стороны, которая будет применяться в случае нарушения условий соглашения. Также не лишним будет перечислить те условия, при наступлении которых гражданско-правовое соглашение с работником будет расторгнуто.

Документ должен быть составлен по количеству сторон — для работника (исполнителя) и работодателя (заказчика). Каждый экземпляр подписывается и сопровождается прилагаемой дополнительной документацией, перечень которой должен быть приведен в самом договоре.

Договор гражданского-правового характера с работником образец:

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Чем гражданско-правовой договор отличается от трудового договора.

2. В каком порядке исчисляются НДФЛ и страховые взносы с выплат по договору на выполнение работ (услуг) с физически лицом.

3. Как в бухгалтерском учете отражаются операции по договору ГПХ с физическим лицом.

Приобретение работ или услуг у сторонних организаций (ИП) – обычное явление, без которого сложно представить деятельность любого хозяйствующего субъекта. Однако в качестве исполнителя работ (услуг) может выступать не только другая организация (ИП), но и физическое лицо. Например, весьма распространены услуги физических лиц по созданию корпоративного сайта, по перевозке имущества, по организации и проведению различных корпоративных мероприятий (тренингов, семинаров, праздников) и т.д. Очевидно, что для проведения разовых работ (услуг) заключать трудовой договор с исполнителем и вводить дополнительную штатную единицу нецелесообразно. Как же в таком случае оформить взаимоотношения, провести расчеты и удержать налоги? Об этом речь пойдет далее в статье.

Документальное оформлениеДокументальное оформление отношений с физическим лицом, привлеченным для выполнения разовых работ (услуг), начинается с заключения договора. При этом договор носит не трудовой, а гражданско-правовой характер (ГПХ), и имеет следующие разновидности:

При заключении договора на выполнение работ (услуг) важно проконтролировать, чтобы в него случайно не «перетекли» положения и формулировки трудового договора. Более того, гражданско-правовой договор с физически лицом должен быть таковым не только по форме, но и по сути. Поэтому необходимо четко понимать разницу между трудовым договором и договором гражданско-правового характера с физическим лицом. Принципиальные отличия этих двух видов договоров представлены в таблице:

Договор на выполнение работ (услуг) с физическим лицом

Договор гражданско-правового характера имеет смысл заключать с иностранным работником в случае, если он привлекается для выполнения разовых работ, оказание конкретной услуги. Если же работник будет работать постоянно, то необходимо заключать с ним трудовой договор.

Нельзя маскировать под договор ГПХ постоянные трудовые отношения, это наказуемо для работодателя.

Работодателя часто прибегают к оформлению именно гражданско-правового характера при приеме на работу иностранных работников. Данный договор удобен для работодателей — не нужно нести дополнительные расходы по организации рабочего места, не нужно отчислять страховые взносы в фонды, не нужно предоставлять и оплачивать отпуск, не оплачиваются различные социальные пособия и больничные.

К гражданско-правовым договорам, заключаемым с иностранным работником, относятся договора на выполнение работы, подряда, оказания услуг. Образец договора гражданско-правового характера с иностранным гражданином можно скачать по ссылке ниже.

Услугами иностранных граждан можно воспользоваться только в случае, если они имеют на то соответствующее разрешение. Заключая договор с иностранным гражданином о трудовых взаимоотношениях, работодатель обязан извещать об этом миграционную службу в письменном виде. Также необходимо уведомлять ФМС и при расторжении трудовых отношений с иностранцем.

Если иностранный гражданин имеет разрешение на временное или постоянное проживание на территории РФ, то разрешение на работу ему не требуется. Если же иностранный гражданин временно пребывает на территории РФ, то потребуется разрешение на работу, миграционная карта или виза.

Предлагаем также ознакомиться со статьей об оформлении договора ГПХ с работником по этой ссылке .

Как оформить договор гражданско-правового характера с иностранным гражданином?Договор ГПХ, заключаемый с иностранным работником должен содержать следующие пункты:

Заключая гражданско-правовой договор с иностранцем, работодатель должен знать, что работник не будет подчиняться правилам внутреннего трудового распорядка компании, он не обязан соблюдать режим труда, установленный на предприятии, на него не распространяются правила, установленные в организации. Трудовые отношении с ним регулируются только содержания гражданско-правового договора, заключенного с ним.

Гражданско-правовой договор с иностранным гражданином образец — скачать .

Добавить комментарий Отменить ответ

Всем добрый день!

Работаю в компании менеджером по персоналу, и ни когда не занималась ведением кадроделопроизводства. а тут руководство дало задание. составить гражданско правовой договор с IT менеджером.

О_о с чего начать и не знаю. в интернете поискала даже образца не смогла найти. + ко всему занимаюсь подбором линейного персонала. соответственно должностную инструкцию данного специалиста в глаза не видела.

и вообще поника поднялась)))

Огромная просьба помочь в разрешении данной проблемой (гиганской).

За ранее благодарю!)

Тоже был подобный случай, сделали договор на оказание услуг

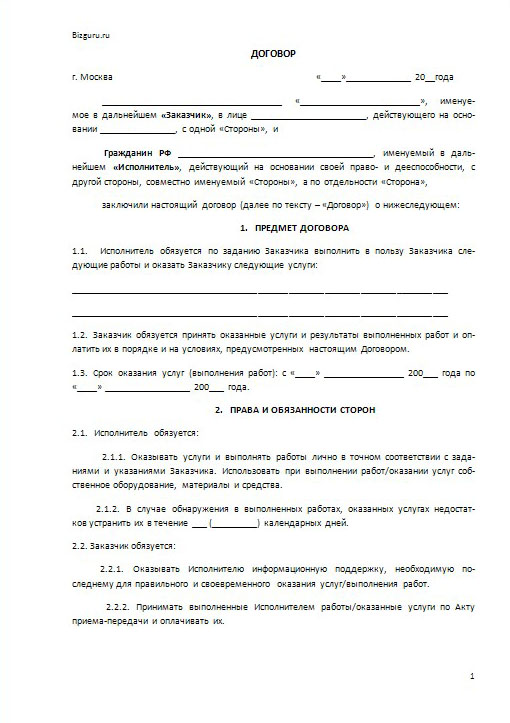

ДОГОВОР НА ОКАЗАНИЕ УСЛУГ

г. Москва «20» октября 20 г.

Настоящий Договор заключен между Обществом с ограниченной ответственностью «», в лице Генерального директора, действующего на основании Устава, далее именуемым «Заказчик», с одной стороны, и гр. Российской Федерации, проживающаяпо адресу. паспорт серия: №, выдан: года, области, далее именуемой «Исполнитель», с другой стороны, заключили настоящий договор о нижеследующем:

1.1. По договору возмездного оказания услуг Исполнитель обязуется по заданию Заказчика оказать услуги, указанные в п. 1.2 настоящего договора, а Заказчик обязуется принять и оплатить эти услуги:

1.2. Исполнитель обязуется оказать следующие услуги именуемые в дальнейшем «Услуги»:

1.2.1.Обеспечивать своевременную подачу автомобиля.

1.2.2. Обеспечить технически исправное состояние автомобиля.

1.2.3. Во время движения и стоянки все двери автомобиля блокировать. При выходе из автомобиля (посадке) необходимо убедиться в отсутствии потенциальной опасности.

1.2.4. Обеспечить корректное профессиональное плавное вождение автомобиля, максимально обеспечивающее сохранность жизни и здоровья пассажиров. Не применять без крайней необходимости звуковые сигналы и резкие обгоны впереди идущих автомобилей. Водитель обязан и должен предвидеть любую дорожную ситуацию, и в соответствии с обстановкой выбирать скорость движения и дистанцию, исключающие возникновение ДТП.

1.2.5. Следить за техническим состоянием автомобиля, выполнять самостоятельно необходимые работы по обеспечению его безопасной эксплуатации, своевременно проходить техническое обслуживание в сервисном центре и технический осмотр.

1.2.6. Содержать двигатель, кузов и салон автомобиля в чистоте.

1.2.7. В случае невозможности оказания Услуг Исполнитель обязан предупредить Заказчика с указанием причины неисполнения.

1.2.8. Не употреблять перед или в процессе работы алкоголь, психотропные, снотворные, антидепрессивные и другие средства, снижающие внимание, реакцию и работоспособность организма человека.

1.2.9. Категорически не допускать случаев подвоза каких-либо пассажиров или грузов по собственному усмотрению, а также любых видов использования автомашины в личных целях без разрешения Заказчика в рабочее время.

1.2.10. Перед выездом получить маршрут следования. По возможности исключить вождение автомобиля в темное время суток, если это не связано производственной необходимостью.

1.2.11. Выполнять разовые поручения Заказчика, погрузочно-разгрузочные и другие работы, связанные с деятельностью Общества.

1.3. Срок, в течение которого Исполнитель обязан оказать услуги по настоящему договору, устанавливается: с «20» октября 20 г. до «20» ноября 20 г.

2. Права и обязанности сторон

2.1. Исполнитель обязан:

2.1.1.Оказать Услуги с надлежащим качеством.

2.1.2. Оказать Услуги в полном объеме в срок, указанный в п. 1.3. настоящего договора.

2.2. Исполнитель вправе привлечь к оказанию услуг по настоящему договору третьих лиц с письменного согласия Заказчика.

2.3. Заказчик обязан:

2.3.1. Оплатить услуги по цене, указанной в п. 3 настоящего договора, в период с 10 ноября 20 г.

2.4. Заказчик имеет право:

2.4.1. Во всякое время проверять ход и качество работы, выполняемой Исполнителем, не вмешиваясь в его деятельность.

2.4.2. Отказаться от исполнения договора в любое время в связи с нарушением условий оказания Услуг Исполнителем.

3.1. Цена настоящего договора состоит из:

3.1.1. Вознаграждения Исполнителю в размере () тысяч рублей.

4. Ответственность сторон

4.1. Меры ответственности сторон, не предусмотренные в настоящем договоре, применяются в соответствии с нормами гражданского законодательства, действующего на территории России.

5.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора, будут по возможности разрешаться путем переговоров между сторонами.

5.2. В случае невозможности разрешения споров путем переговоров стороны после реализации предусмотренной законодательством процедуры досудебного урегулирования разногласий передают их на рассмотрение в суд по месту нахождения Заказчика.

5.2. Любые изменения и дополнения к настоящему договору действительны лишь при условии, что они совершены в письменной форме и подписаны уполномоченными на то представителями сторон.

5.3. Настоящий договор составлен в двух экземплярах. Оба экземпляра идентичны и имеют одинаковую силу. У каждой из сторон находится один экземпляр настоящего договора.

Реквизиты и подписи сторон:

В некоторых случаях между физическим лицом и предприятием заключается не трудовой договор, а договор гражданско-правового характера на выполнение работ, оказание услуг. В статье мы рассмотрим порядок исчисления и ;уплаты НДФЛ и страховых взносов, если заключен гражданско-правовой договор с физлицом 2016.

Гражданско-правовые договоры заключаются на выполнение разовых работ, на которые нецелесообразно принимать сотрудника по трудовому договору.

Гражданско-правовой договор с физлицом 2016: видыВ зависимости от предмета гражданско-правовые договоры могут быть связаны либо с выполнением работ (оказанием услуг), либо с передачей имущества в собственность или пользование. В статье мы расскажем об исчислении НДФЛ и страховых взносов на выплаты по договорам:

Вне зависимости от вида договора:

Подробнее о нюансах, которые целесообразно предусмотреть при заключении гражданско-правового договора, вы можете прочитать в статье «Выгоды и риски гражданско-правового договора ». Эта статья доступна всем в режиме бесплатного трехдневного демодоступ а. Но вы можете сразу оформить подписку на журнал "Зарплата и получить неограниченный доступ к материалам. Выбрать удобный вариант подписки, скачать счет и оплатить его картой можно пна нашей специальной странице .

Еще Ваши коллеги читают: НДФЛ с выплат по гражданско-правовому договоруЦена гражданско-правового договора, в частности договора подряда, складывается (п. 2 ст. 709 ГК РФ):

По общему правилу с выплат по гражданско-правовым договорам нужно удержать НДФЛ (подп. 6 п. 1 ст. 208 и п. 1 ст. 210 НК РФ). Однако из этого правила есть исключения. НДФЛ с суммы вознаграждения не удерживается, если гражданско-правовой договор заключен:

Ставка НДФЛ 13%. С суммы вознаграждения организация должна удержать НДФЛ по ставке 13% в отношении выплат:

В указанной статье Налогового кодекса используется термин «трудовая деятельность в качестве высококвалифицированного специалиста». Под ним следует понимать работу иностранного гражданина в Российской Федерации на основании трудового договора или гражданско-правового договора на выполнение работ (оказание услуг). Об этом говорится в статье 2 Федерального закона от 25.07.2010 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Отметим, что высококвалифицированным иностранным специалистом признается иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной деятельности, если условия привлечения его к работе в РФ предполагают получение заработной платы (вознаграждения) в размере 2 млн. руб. и более за период, не превышающий одного года (п. 1 ст. 13.2 Закона № 115-ФЗ).

Ставка НДФЛ 30%. Ставка налога 30% применяется в отношении выплат по гражданско-правовым договорам:

Сроки удержания и уплаты НДФЛ. Налог удерживается непосредственно из суммы вознаграждения при его фактической выплате (п. 1 ст. 223 и п. 4 ст. 226 НК РФ и письмо УФНС России по г. Москве от 14.12.2009 № 20-14/3/131685).

Перечислить налог организация должна при выплате вознаграждения (п. 6 ст. 223 НК РФ):

Если организация не сможет удержать налог (например, если вознаграждение выплачивается в неденежной форме), то она должна сообщить об этом в налоговую инспекцию и самому исполнителю (п. 5 ст. 226 НК РФ).

Налоговая отчетность. По итогам года организация должна подать в налоговую инспекцию сведения о доходах по гражданско-правовым договорам и суммах НДФЛ. Для этого используется форма 2-НДФЛ, утвержденная приказом ФНС России от 13.10.2006 № САЭ-3-04/706@.

Сведения о доходах в виде вознаграждений по гражданско-правовому договору необходимо отразить и в налоговой карточке по форме 1-НДФЛ, утвержденной приказом МНС России от 31.10.2003 № БГ-3-04/583 (п. 1 ст. 230 НК РФ). Ее заводят на каждого гражданина, который получает доходы от организации (или предпринимателя). Если исполнитель имеет доходы в течение года по нескольким договорам, все они должны быть отражены в одной карточке.

Зоомагазин «Cats & Dogs» заключил с физическим лицом, не состоящим в штате, гражданско-правовой договор на оказание услуг по мытью аквариумов. Согласно договору стоимость работ составляет 2000 руб. все необходимые приспособления и моющие средства предоставляет заказчик.

Как отразить в учете выплату вознаграждения исполнителю и удержание НДФЛ? Предположим, что он не заявил о предоставлении стандартных налоговых вычетов.

РешениеКогда все аквариумы были вымыты, подписали акт о выполнении работ. на основании которого начислено вознаграждение в размере 2000 руб.

В бухгалтерском учете были сделаны следующие проводки:

ДЕБЕТ 20 КРЕДИТ 76

— 2000 руб. — начислено вознаграждение по гражданско-правовому договору;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 260 руб. (20 000 руб. × 13%) — удержан НДФЛ с вознаграждения;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— 260 руб. — перечислен НДФЛ в бюджет;

ДЕБЕТ 76 КРЕДИТ 50

— 1740 руб. (20 000 руб. — 260 руб.) — выплачено вознаграждение по гражданско-правовому договору.

В ходе выполнения работ (оказания услуг) у исполнителя могут возникнуть расходы, связанные с выполнением обязательств по договору, — проезд до места выполнения услуг, проживание, приобретение расходных материалов, инструментов и т. п. Согласно пункту 2 статьи 709 Гражданского кодекса данные расходы могут быть ему компенсированы. Однако нужно учесть, что порядок и условия возмещения должны быть зафиксированы в договоре.

По поводу того, облагать ли сумму компенсации НДФЛ, существует две точки зрения.

По мнению финансистов, расходы на проезд, проживание, а также представительские расходы исполнителя непосредственно связаны с получением им дохода. Поэтому возмещение организацией данных сумм осуществляется в интересах исполнителя. Следовательно, НДФЛ на них начислять следует (письма Минфина России от 12.08.2009 № 03-04-06-01/207 и от 22.09.2009 № 03-04-06-01/245). Аналогичное мнение высказывает и УФНС России по г. Москве в письме от 20.04.2007 № 21-11/037533@.

Арбитражные суды ранее в основном поддерживали финансистов (постановления ФАС Поволжского округа 28.10.2008 № А65-610/2007-СА2-22 и ФАС Восточно-Сибирского округа от 30.11.2006 № А33-6892/06-Ф02-6252/06-С1).

Но в последнее время арбитры считают данную позицию не соответствующей Налоговому кодексу (Определение ВАС РФ от 26.03.2009 № ВАС-3334/09 и постановление ФАС Дальневосточного округа от 16.12.2008 № Ф03-5362/2008). По их мнению, выплата компенсации не влечет за собой получения исполнителем экономической выгоды, а направлена на возмещение ему расходов, связанных с исполнением договора. Поэтому такие суммы не должны облагаться НДФЛ.

Стандартный налоговый вычетПлательщики НДФЛ получают стандартные налоговые вычеты у одного из налоговых агентов. Им может быть заказчик по гражданско-правовому договору. Для получения стандартных вычетов исполнитель пишет заявление и представляет необходимые документы.

Исполнитель, работающий по гражданско-правовому договору, имеет право на два вида стандартных налоговых вычетов. Они предоставляются только по доходам, облагаемым по ставке 13% (п. 1 ст. 218 НК РФ).

Вычет на себя. Как правило, сумма такого вычета составляет 400 руб. за каждый месяц календарного года. Он предоставляется до месяца, в котором совокупный доход плательщика с начала года превысит 40 000 руб. (подп. 3 п. 1 ст. 218 НК РФ).

Если исполнитель относится к категориям граждан, перечисленным в пунктах 1 и 2 статьи 218 НК РФ, ежемесячный размер вычета может составить 3000 руб. (например, для чернобыльцев) или 500 руб. (например, для героев РФ) без ограничения суммы дохода.

Вычет на ребенка. По общему правилу сумма вычета составляет 1000 руб. на каждого ребенка за каждый месяц налогового периода (подп. 4 п. 1 ст. 218 НК РФ). Вычет предоставляется до месяца, в котором совокупный доход плательщика превысит 280 000 руб.

Как пояснила редакции ВалентинаМихайловна Акимова. высококвалифицированные иностранные специалисты, которые не являются налоговыми резидентами РФ, при определении облагаемой базы по НДФЛ не вправе претендовать на налоговые вычеты.

Если же у такого специалиста в течение календарного года налоговый статус изменится, он будет считаться резидентом Российской Федерации и сможет получить вычеты за все месяцы этого года, в течение которых получил доходы от трудовой деятельности на территории России.

ЗАО «АравияТур» заключило с физическим лицом, не состоящим в штате, договор на перевод трех статей о Йемене и Катаре. Согласно договору сумма вознаграждения — 35 000 руб. исполнитель самостоятельно приобретает все необходимое для работы, а организация сверх суммы вознаграждения возмещает ему понесенные расходы.

В процессе работы исполнитель за свой счет приобрел репринтное издание «Грамматики литературного арабского языка» (1928 года), которое потребовалось ему для перевода (7500 руб.).

Исполнитель представил в бухгалтерию чек на приобретение книги и заявление на получение налогового вычета на него самого (400 руб.) и на его ребенка (1000 руб.). 20 сентября был подписан акт о выполнении работ. Необходимо рассчитать сумму НДФЛ.

РешениеИз справок по форме 2-НДФЛ, представленных исполнителем, следует, что его доход с января по сентябрь 2010 года составил 180 500 руб. поэтому права на вычет в размере 400 руб. он не имеет (подп. 3 п. 1 ст. 218 НК РФ), но ему положен вычет на ребенка (подп. 4 п. 1 ст. 218 НК РФ).

Организация придерживается мнения специалистов Минфина России и удерживает НДФЛ с суммы компенсации расходов, понесенных при покупке книги. Таким образом, налоговая база по НДФЛ составит 41 500 руб. (35 000 руб. + 7500 руб. - 1000 руб.), сумма НДФЛ - 5395 руб. (41 500 руб. × 13%). На руки исполнитель получит 37 105 руб. (35 000 руб. + 7500 руб. - 5395 руб.).

Профессиональный вычетПри расчете НДФЛ с вознаграждения, выплачиваемого по гражданско-правовому договору, исполнителю можно также предоставить профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с исполнением договора (п. 2 ст. 221 НК РФ). Вычет предоставляется только исполнителю — налоговому резиденту РФ (п. 3 ст. 210 и п. 1 ст. 224 НК РФ) при условии, что он подаст в бухгалтерию соответствующее заявление (ст. 221 НК РФ). Здесь нужно обратить внимание на два момента.

Во-первых. специалисты Минфина России считают, что если организация-заказчик компенсирует исполнителю расходы по гражданско-правовому договору, то профессиональный вычет по таким расходам не предоставляется (письмо Минфина России от 21.04.2008 № 03-04-06-01/96). В этом случае у исполнителя нет расходов, понесенных за свой счет.

Чтобы избежать конфликта, организация может либо самостоятельно закупить все материалы, инструменты и т. п. необходимые для выполнения работ (оказания услуг), либо предусмотреть в договоре сумму вознаграждения, включающую все возможные расходы исполнителя.

За вычетом можно обратиться в налоговую инспекциюЕсли исполнитель по гражданско-правовому договору в течение календарного года имел право на вычеты, но не получал их или получил в неполном объеме, он вправе обратиться в налоговую инспекцию. Для получения вычетов, уменьшения НДФЛ и возврата излишне уплаченного налога ему необходимо по итогам года представить в инспекцию налоговую декларацию по форме 3-НДФЛ. К ней следует приложить справки о доходах по форме 2-НДФЛ (от всех организаций, которые в течение года выплачивали ему доходы) и написать заявление о предоставлении стандартных вычетов и на возврат излишне удержанного налога.

Во-вторых. профессиональный вычет можно предоставить не всем исполнителям по гражданско-правовым договорам. Уменьшить свои доходы на профессиональные вычеты могут только физические лица, выполняющие работы или оказывающие услуги. Это следует из пункта 2 статьи 221 Налогового кодекса. Остальные виды гражданско-правовых договоров являются самостоятельными и специальных норм, относящих их к договорам оказания услуг для целей уплаты НДФЛ, в главе 23 Налогового кодекса нет. Поэтому по ним не могут применяться профессиональные вычеты. Об этом говорится в письме Минфина России от 29.12.2006 № 03-05-01-05/290. Например, нельзя предоставить вычет в отношении доходов физических лиц, полученных от сдачи помещения в аренду.

Напомним, что сведения о предоставленных профессиональных вычетах отражаются в разделе 4 справки по форме 2-НДФЛ.

Пример 3Воспользуемся данными примера 2, изменив одно условие — ЗАО «АравияТур» не возмещает исполнителю затраты на приобретение книги, а предоставляет ему профессиональный вычет (заявление и необходимые документы исполнитель в бухгалтерию представил). Необходимо рассчитать сумму НДФЛ.

РешениеПри определении налоговой базы бухгалтер уменьшит ее на сумму профессионального налогового вычета (7500 руб.) и стандартного вычета (1000 руб.). Следовательно, налоговая база составит 26 500 руб. (35 000 руб. — 7500 руб. — 1000 руб.). НДФЛ будет удержан в сумме 3445 руб. (26 500 руб. × 13%), а доход исполнителю выплачен в размере 31 555 руб. (35 000 руб. — 3445 руб.).

Особенности исчисления НДФЛ с авторского вознаграждения

Физические лица, которые получают авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, также могут уменьшить свои доходы на профессиональные налоговые вычеты (абз. 1 п. 3 ст. 221 НК РФ).

Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, связанных с созданием таких произведений, изобретений и промышленных образцов (абз. 1 п. 3 ст. 221 НК РФ).

Однако если расходы не подтверждены документально, то они принимаются к вычету по нормативу затрат (абз. 2 п. 3 ст. 221 НК РФ и письмо Минфина России от 02.12.2009 № 03-04-05-01/847). Данные нормативы предусмотрены абзацем 2 пункта 3 статьи 221 Налогового кодекса.

ЗАО «Русский коллекционер» заключило с физическим лицом договор авторского заказа на написание двух статей в энциклопедическом справочнике для нумизматов. Авторское вознаграждение по условиям договора составляет 10 000 руб.

Автор подал заявление на получение стандартных вычетов на себя и ребенка, а также профессиональных вычетов. При этом свои расходы на написание статей автор документально не подтвердил.

В каком размере нужно удержать НДФЛ с выплат по данному договору?

РешениеСогласно справкам по форме 2-НДФЛ доход исполнителя с начала налогового периода не превысил 40 000 руб. поэтому он имеет право на вычеты в размере 400 и 1000 руб. (п. 3 и 4 ст. 218 НК РФ).

У исполнителя отсутствуют документы, в которых указаны произведенные расходы. Согласно его заявлению бухгалтер при исчислении НДФЛ применил профессиональный вычет в соответствии с нормативом, установленным в пункте 3 статьи 221 Налогового кодекса. Размер вычета в данном случае составит 20%, или 2000 руб. (10 000 руб. × 20%).

Следовательно, налоговая база по НДФЛ равна 6600 руб. (10 000 руб. - 400 руб. - 1000 руб. - 2000 руб.), а сумма НДФЛ — 858 руб. (6600 руб. × 13%). На руки исполнитель получит 9142 руб. (10 000 руб. - 858 руб.).

Заметим, что в бухгалтерском учете расчеты по договорам о передаче авторских прав также отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов, утверждена приказом Минфина России от 31.10.2000 № 94н).

Взносы на страхование от несчастных случаевВзносы на страхование от несчастных случаев и профессиональных заболеваний начисляются на вознаграждение по гражданско-правовому договору, если в нем предусмотрена уплата таких взносов. Страховые взносы перечисляются в срок, установленный страховщиком — отделением ФСС России, в котором организация состоит на учете.

Об этом говорится в пунктах 4 и 6 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184.

Страховые взносы с вознагражденийНа выплаты по гражданско-правовым договорам нужно начислить страховые взносы на обязательное медицинское и пенсионное страхование (ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», далее — Закон № 212-ФЗ).

При этом страховые взносы в ФСС России на случай временной нетрудоспособности и в связи с материнством на данные выплаты не начисляются (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Страховыми взносами нужно облагать выплаты только по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), а также по договорам авторского заказа (ч. 1 ст. 7 Закона № 212-ФЗ).

Не начисляются взносы на вознаграждения, выплачиваемые по гражданско-правовым договорам:

Кроме того, не облагаются взносами суммы возмещения расходов, возникающих у исполнителя в связи с выполнением работ (оказанием услуг) (подп. «ж» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ).

ЗАО «Русский пекарь» заключило с физическим лицом (1965 года рождения), не состоящим в штате, договор подряда на ремонт оборудования для выпечки булочек бриошь. Согласно договору срок выполнения работы — с 13 по 16 сентября 2010 года, сумма вознаграждения составляет 4000 руб. Условие о страховании на случай травматизма в договор не включено. В какой сумме нужно начислить страховые взносы по данному вознаграждению?

РешениеЭто первый договор организации с данным физическим лицом. База для начисления взносов составляет 4000 руб. что меньше 415 000 руб. Бухгалтер сделал следующие проводки по начислению страховых взносов (ч. 4 ст. 8 Закона № 212-ФЗ):

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии»

— 800 руб. (4000 руб. × 20%) — начислены страховые взносы на страховую часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты с ФФОМС»

— 44 руб. (4000 руб. × 1,1%) — начислены страховые взносы в ФФОМС;

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты с ТФОМС»

— 80 руб. (4000 руб. × 2%) — начислены страховые взносы в ТФОМС.

Страховые взносы в ФСС России на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством на вознаграждение бухгалтер не начислил (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Суммы вознаграждений и страховых взносов указываются в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов. Ее форма, рекомендованная к применению, приведена в письмах ПФР от 26.01.2010 № АД-30-24/691 и ФСС России от 14.01.2010 № 02-03-08/08-56П.

Особенности исчисления страховых взносов по договору авторского заказаЧастью 7 статьи 8 Закона № 212-ФЗ установлено, что база для начисления страховых взносов с вознаграждений по договорам авторского заказа уменьшается на сумму документально подтвержденных расходов на создание произведения науки, литературы и искусства.

Если расходы не подтверждены документально, то они принимаются к вычету в размерах, установленных пунктом 7 статьи 8 Закона № 212-ФЗ. Например, сумму вознаграждения за создание научных трудов и разработок нужно уменьшить на 20%.

Журнал «Цитология и генетика» заключил с физическим лицом (1955 года рождения), не состоящим в штате, договор авторского заказа на публикацию его статьи в журнале. Согласно договору вознаграждение составляет 8000 руб. а срок исполнения заказа — до 22 августа. Акт приемки-передачи был подписан 31 августа. При этом свои расходы на написание статьи автор документально не подтвердил. В какой сумме нужно начислить взносы с данного вознаграждения?

РешениеПоскольку свои расходы исполнитель не подтвердил, базу для исчисления страховых взносов нужно уменьшить на 20%. Она составит 6400 руб. (8000 руб. - 8000 руб. × 20%).

В августе страховые взносы были начислены в размере:

Страховые взносы в ФСС России на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством начислять на сумму авторского вознаграждения не нужно (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое