Рейтинг: 4.6/5.0 (1852 проголосовавших)

Рейтинг: 4.6/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

Особенности перехода предпринимателей на УСН

Уведомление подаётся в двух экземплярах; один с пометкой о сдаче возвращается из ФНС налогоплательщику

Читайте также по теме:

Правила заполнения уведомления о переходе на УСН в 2016 годуФорма 26.2-1 заполняется практически аналогично тому, как заполняется титульный лист декларации по транспортному налогу или декларации по ЕНВД :

Актуальные образцы, формы, бланки документов на 2016 год

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Заявление о переходе на усн образец заполнения

Целесообразнее заявление о переходе на упрощенную систему налогообложения подавать при регистрации ИП. В этом случае форма 6.2-1 подается одновременно с заявлением Р21001 .

Если по каким-то причинам, вы не подали заявление на упрощенку при регистрации ИП. то это еще можно сделать в течение ближайших 30 дней после даты, указанной в свидетельстве о регистрации ИП.

Порядок заполнения заявления по форме №6.2-1Представляется в налоговый орган - укажите код ИФНС из своего свидетельства ИНН (это свидетельство у Вас должно быть ДО регистрации ИП).

Признак заявителя - ставьте 1

Переходит на упрощенную систему налогообложения - ставьте 2 - с даты постановки на налоговый учет.

В качестве объекта налогообложения выбраны - 1 или 2 - в зависимости от Вашего выбора.

Внизу, кто подает заявление - ставьте 1, если подаете самостоятельно. Если по доверенности, пишите 2 и заполняете раздел.

Заявление о переходе на УСН по форме №6.2-1 образец заполнения Заявление о переходе на УСН. Форма КНД 1150001 Условия для перехода на УСНКомпания не относится к следующим структурам:

Компания не занимается такими видами деятельности как:

Доходы не более 60 млн. р.

Остаточная стоимость не более 100 млн. р.

Число сотрудников в фирме не должно быть более 100 человек.

Доля других организаций в этой фирме не может быть более 25%

Не должно быть филиалов и/или представительств.

Компания не может перейти на УСН, если за 9 месяцев года, в котором подается уведомление, доходы были более 45млн. р. (ст. 346.12 НК РФ )

Какие налоги заменяет? В чем суть?При применение упрощенной системы налогообложения, ИП освобождается от налогов, которые применялись общей системой налогообложения:

Важно! УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода на упрощенную систему налогообложенияПри добровольной процедуре перехода, имеется два варианта:

Переход с ОСНО на УСН производится по стандартной схеме. С начала следующего календарного года при предоставлении заявления в налоговую с 1 октября по 31 декабря. В заявлении необходимо указать сумму доходов за 9 месяцев текущего года (сумма не должна превышать 45млн. р.), среднюю численность работающих человек в организации (не более 100 человек) и остаточную стоимость основных средств (не более 100млн. руб.).

Переход с ЕНВД на УСНПереход с ЕНВД на УСН осуществляется с начала того месяца, в котором была прекращена их обязанность об уплате единого налога на вмененных доход. (п. 2 ст. 346.13 НК ). Так же можно потерять право на «вмененных» налог и перейти на УСН. Потерять право на ЕНВД возможно при нарушении ведения деятельности.

Скачать форму КНД 1150001 для перехода на УСН Объект налогообложенияВ рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Важно! Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Образец заполнения заявления (КНД 1150001) при переходе на УСНСкачать в формате pdf можно тут

Скачать в фотмате excel можно тут

В шапке документа указываем свой ИНН. Если его нету, то не заполняем поля или ставим прочерк. Поле КПП заполнять не нужно.

После этого указываем код налоговой. Если вы его не знаете, то можно узнать на этом сайте. (перейдите по ссылке, нажмите далее и укажите ваши данные, после этого сервис вам выдаст код (и даже больше) налоговой в который вы сдаете документы по месту жительства.

В графе Признак налогоплательщика прописываем:

Цифру 1. в случае если подаете документы вместе с основным пакетом на регистрацию ИП.

Цифра 2 если вы недавно создали ИП (не позднее 30 дней с момента постановки на учет), либо вы перестали быть плательщиком ЕНВД.

Цифра 3. если вы переходите с иных систем налогообложения, за исключением ЕНВД.

Так же обязательные поля ФИО.

В графе переход на упрощенную систему налогообложения вписываем цифру 2.

Далее заполняем графу «В качестве объекта налогообложения выбраны». Тут вы уже должны заранее определиться что вам нужно. Это или Доходы, тогда ставим цифру 1. Или Доходы, уменьшенные на величину расходов, тогда ставим цифру 2.

В графе год подачи заявления прописываем текущий год.

В ниже следующих трех строчках ставим прочерк, если заявление подается вместе с регистрацией. Если уже после, то нужно заполнять.

В реквизитах указывайте цифру 1 если сдаете самостоятельно, ставьте подпись, дату и хорошо будет, если укажите номер телефона.

Если за вас сдает доверительное лицо, тогда ставьте 2, вписывайте его ФИО, документ подтверждающий полномочия представителя, дату и подпись.

Важно! Подготовьте уведомление в двух экземплярах. На одном из них налоговая должна поставить, а лучше ее попросить об этом, отметку о получении. Таким образом вы сможете подтвердит переход на УСН, если возникнет необходимость. Сохраните его.

Рекомендуем ознакомиться: Как заполнить заявление о переходе на УСН форма 26.2-1 (КНД1150001)?Для перехода на упрощенную систему налогообложения следует оформить соответствующее заявление, после чего передать его в налоговый орган. Организациям следует подавать уведомление в налоговую по месту нахождения, ИП - по месту жительства. Бланк уведомления утвержден Приказом ФНС России от 02.11.2012 N MMB-7-3/829 и имеет форму 26.2-1 (КНД1150001). Скачать бланк заявления можно в конце статьи. Как правильно заполнить уведомление на «упрощенку»? Предлагаем оформленный образец уведомления о переходе на УСН, скачать его можно также в конце статьи.

Сроки подачи уведомление на УСН

Согласно п.1 ст.346.13 НК РФ уведомление подается в налоговую до 31 декабря года, предшествующего году, в котором организация планирует вести свою деятельность по УСН. Вновь зарегистрированные организаций и индивидуальные предприниматели должны направить заявление в течении тридцати календарных дней с того дня, как встали на учет в налоговом органе.

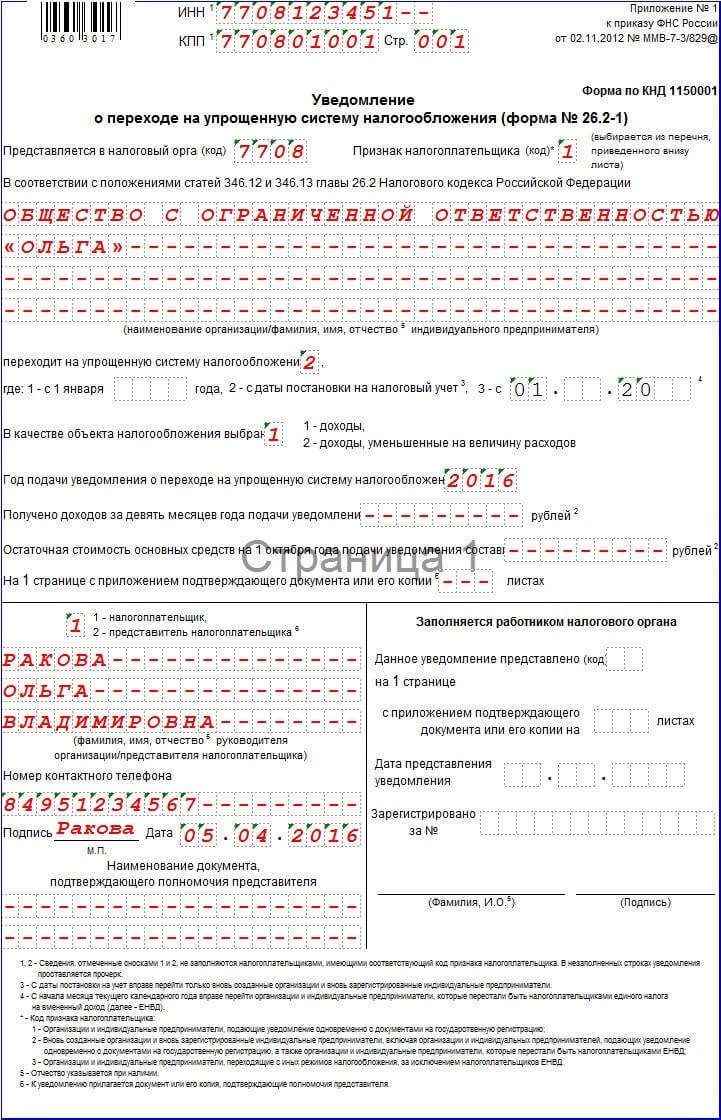

Образец заполнения заявления на упрощенку форма 26.2-1:ИНН — новые организации и ИП, подающие заявление вместе со всеми документами на регистрацию, в клетках этого поля ставят прочерки работающие организация или ИП, переходящие с какого-либо режима на УСН, пишут здесь свой ИНН.

КПП — указывается только для работающих организаций, новые организации ставят прочерки ИП не имеют КПП, поэтому ставим прочерки.

Код налогового органа — код налоговой по месту жительства ИП или по месту нахождения организации.

Код признака налогоплательщика — выбираем нужный код из списка внизу формы бланка.

Далее пишем наименование организации или ФИО индивидуального предпринимателя.

Переходит на УСН — в этом поле ставим «1» при переходе на упрощенку с начала года, «2» - при переходе с даты постановки на учет для вновь созданных организаций и ИП, «3» - при переходе на упрощенку с ЕНВД, указывается, с какого месяца текущего года происходит смена режимов.

Объект налогообложения — если организация или ИП выбирают в качестве объекта налогообложения доходы — ставится «1», если доходы минус расходы - «2».

Год подачи заявления — указывается текущий год.

Доходы за 9 месяцев — вновь созданные организации и ИП ставят прочерки, работающие указывают свой доход за указанный период.

Остаточная стоимость ОС на 1 октября текущего года — заполняется для организаций при переходе на упрощенку с начала следующего года, указывается стоимость основных средств, имеющихся на балансе, за вычетом начисленной по ним амортизации.

Далее указывается ФИО руководителя организации, ИП или их представителя, через которого подается уведомление о переходе на УСН, и его контактный телефон, ставится подпись уведомителя, дата составления заявления.

Образец заявления о переходе на упрощенку для вновь зарегистрированного ИП - скачать.

Образец заявления для действующей организации, желающей перейти на УСН с 1 января следующего года - скачать.

Скачать бланк уведомления форма 26.2-1 (КНД1150001) - ссылка.

Заявление о переходе на УСН. Форма 26.2-1 Скачать бланки:Одновременно с подачей документов на регистрацию ИП или ООО, вы можете подать заявление о применении к вам УСН, если ваш вид деятельности предусматривает такой вид налогообложения. Здесь мы расскажем, как заполнить заявление о переходе на упрощенную систему налогообложения. Для начала вам нужно скачать бланк. Заявление состоит из одной страницы и не представляет сложности заполнения.

Вам нужно вписать в пустые ячейки в самом верху страницы свой ИНН и номер страницы - 001.

Далее, вписать четырехзначный код налогового органа в который подается заявление.

Признак заявителя, ставите цифру.

Например, для регистрирующегося ООО - цифра 1.

Далее, в графе с 4-мя строками ячеек пишите:

В ячейке со словами «Переходит на упрощенную систему налогообложения», ставите 1 ,2 или 3.

Далее выбираете объект налогообложения, доходы или доходы, уменьшенные на величину расходов, соответственно 1 или 2.

Пишите год подачи заявления о переходе на упрощенную систему налогообложения.

Если вы уже вели деятельность, то вам необходимо указать, сколько получено доходов за девять месяцев года подачи заявления и средняя численность работников за девять месяцев года, также впишите стоимость амортизируемого имущества, находящегося в собственности организации по состоянию на 1 октября года подачи заявления.

Номер контактного телефона, как всегда, призываю указывать мобильный.

Ниже вы увидите 2 графы, так вот, вы заполняете ту, что слева. Если вы подаете заявление лично, то ставите цифру 1. Если через представителя, то 2 и ниже заполняете его фамилию, имя, отчество или название организации, а также наименование документа, подтверждающего полномочия.

После этого, распечатанное заявление относите в налоговую, вам заполнят нижнюю правую графу, и вернут с печатью, через пару-тройку дней, по почте вам пришлют информационное письмо о возможности применения упрощенной системы налогообложения .

Заявление подается в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на УСН, в налоговый орган по месту месту жительства. Вновь созданная организация и вновь зарегистрированный ИП вправе подать заявление о переходе на УСН в течении 5-дней с даты постановки на учет. Ст. 346.13 НК РФ.

Внимание! По мнению Минюста, данный бланк не обязателен к применению, как не прошедший государственную регистрацию. Поэтому налогоплательщик имеет право уведомлять налоговую инспекцию о переходе на УСН в свободной форме.

Заявление о переходе на упрощенную систему налогообложения (УСН, УСНО)Скачать бланк заявления о переходе на УСН по форме № 26.2-1 можно по данной ссылке .

Заявление о переходе на УСН подается в налоговую в 2-х экземплярах. один из которых уже с пометкой о приеме должны вернуть обратно. Его необходимо обязательно сохранить.

Обратите внимание, что в пункте - Признак налогоплательщика. цифра один будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию цифра два - если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД цифра три - при переходе с других систем налогообложения, кроме ЕНВД.

Для самостоятельного заполнения заявления по представленному ниже образцу, необходимо данные подчеркнутые красным изменить на свои.

Каждый предприниматель для оптимизации своей деятельности должен выбрать режим обложения налогами наиболее для него оптимальный, иначе, в противном случае, он будет нести большие расходы при минимальной выручке. В результате это приведет к разорению.

Правильно выбранная система обложения налогами позволит не только оптимизировать статьи расходов, но и снизить временные затраты на подготовку отчетности.

Простой режим

Прежде чем рассматривать УСН в отношении предпринимателей, следует разобраться с тем, что же представляет собой этот режим и какие выгоды он принесет ИП.

УСН – аббревиатура, расшифровывающаяся как упрощенная система налогообложения, представляющая собой налоговый режим специального назначения с определенным набором льгот и преимуществ.

Данный режим в стране действует на основании 2 пункта 18 статьи НК РФ. Порядок его правильного и юридически грамотного применения на практике регламентирован 26.2 главой НК РФ.

УСН не выступает в качестве обязательного и принудительного режима, т.е. ИП сам вправе решать выбирать его или предпочесть ему какой-либо другой.

Объект

В соответствии с действующими нормами законодательства предприниматель волен в применении одной из разновидностей УСН, отличающихся друг от друга объектом налогообложения.

Выделяют два варианта:

Каждый предприниматель вправе вносить изменения в объект обложения налогами в рамках УСН. Делать это можно ежегодно, т.е. выбранный объект обложения налогами будет применяться в течение следующего после его смены года.

Единственным исключением является невозможность смены объекта участникам договора простого товарищества.

Эти лица платят строго по объекту «доходы» за вычетом расходов (3 пункт 346.14 статьи НК РФ).

Обязательным условием применения этого режима является ведение учета. При этом по объекту «доходы» подлежат учету только доходные средства, а при разновидности «доходы минус расходы» — подсчитывать и учитывать следует обе эти категории.

Какие налоги исключает переход на упрощенку?Упрощенка предполагает некоторые особенности в отношении уплаты налоговых отчислений.

Так, предприниматель, находящийся на УСН, должен в обязательном порядке уплачивать единый налог, но в то же время он освобожден от :

Остальные налоги, сборы и отчисления должны уплачиваться в соответствии с действующим законом.

Как узнать задолженность ИП по налогам? Смотрите здесь .

Возможность совмещения нескольких специальных налоговых режимовУСН может применяться как самостоятельная система налогообложения, так и в совокупности с другими режимами.

Упрощенный и общий режимы не могут совмещаться ни при каких обстоятельствах, независимо от форм и видов деятельности, так как являются взаимоисключающими системами.

УСН И ЕНВД могут совмещаться как между собой, так и с патентной системой налогообложения. Упрощенный и патентный режим прекрасно подходят для совмещения в предпринимательской деятельности.

УСН и ЕСХН прямо запрещены к одновременному их использованию законом (11 подпункт 3 пункта 346.12 статьи НК РФ).

Регистрация предпринимателя на УСН

Подробно порядок перехода с другой налоговой системы на упрощенную регламентирован НК РФ, а именно 346.13 статьей. Согласно тексту этой нормы, предприниматели, равно как и организации, вправе осуществить переход на УСН.

При этом свое желание они должны документально оформить в определенное время (с 1 октября до конца ноября).

Только в случае, если заявление было подано в указанный срок и составлено грамотно и корректно, предприниматель вправе рассчитывать на успешный переход с начала нового календарного года.

Правила оформления и подача заявленияЕсли предприниматель или же организация только проходят процедуру регистрации, но уже знают, что в своей деятельности будут руководствоваться упрощенной системой обложения налогами, то они вправе предоставить заявление на переход к УСН одновременно с заявлением о регистрации определенного субъекта. После регистрации ИП или организация в таком случае сразу же вправе использовать УСН.

Следующая возможность смены режима обложения налогами может произойти только с первого января следующего календарного года.

Заявление о смене режима должно предоставляться в ИМНС на соответствующем установленном законом бланке – форма 26.2-1.

В течение месяца после того как были поданы документы в налоговую структуру, лицо должно получить под роспись уведомление о том, будет ли произведен переход к УСН или же нет. Законом также предусмотрены специальные бланки для ответной документации (формы 26.2-2 и 26.2-3).

Те предприниматели, которые осуществили переход на упрощенку, должны знать, что до конца календарного года возврат к общему порядку обложения налогами будет невозможен. Если же, проработав календарный период на УСН, предприниматель приходит к выводу, что ему более приемлем режим налогообложения по общим правилам, то до 15 января того года, когда предполагается смена режимов, он должен направить уведомление о принятом решении в ИМНС по месту регистрации.

Также законом предусмотрены случаи обязательной принудительной перерегистрации режима налогообложения.

Заявление о переходе

Как уже говорилось ранее, предприниматели, принявшие решение о применении режима УСН, должны заполнить форму 26.2-1.

В документе предпринимателями обязательно заполняется ИНН. В строке, предполагающей указание даты перехода на новый режим, следует вписать ту дату, когда происходила государственная регистрация субъекта.

Далее следует указать объект, по которому будет происходить исчисление налога. Здесь стоит очень хорошо подумать и тщательно проанализировать ситуацию, прежде чем проставить в бланке значение УСН 6 % или же УСН под 15 %, так как у каждой есть свои плюсы и минусы, которые следует учесть. Провести смену объекта можно будет только в следующем календарном налоговом периоде.

Законодатель предусмотрел некоторые поблажки в выборе объекта. Так, после подачи заявления (до 1 декабря) предприниматель вправе обратиться в налоговую для смены объекта, но не позднее 20 декабря.

Далее следует графа, предполагающая указание дохода за 9 месяцев текущего календарного периода. Эти сведения заполняют только организации и предприятия, осуществляющие переход на УСН. Если же переход осуществляется предпринимателем или же организация и ИП только созданы, то в этой строке следует проставить прочерк.

Строку о численности работников также должны заполнять только организации и предприниматели, имеющие наемных рабочих, которые решили сменить режим. Если же ИП только создан или не имеет в своей численности других сотрудников кроме самого предпринимателя, то в этой графе следует поставить прочерк.

Образец заявления о переходе ИП на УСН

Также предпринимателями не заполняется информация относительно стоимости амортизируемого имущества. Что касается участи в соглашении о разделе продукции, то здесь сведения должны указать только те структуры, что проходят смену режима. Вновь зарегистрированные объекты ставят прочерк.

Заявление после заполнения должно быть заверено подписью и печатью. Только после этого оно может быть передано в ИМНС.

Как выбрать: УСН 6 % или УСН под 15 %?

Выбор той или иной разновидности УСН должен зависеть в первую очередь от того, насколько рентабельна будет ваша деятельность.

Тем предпринимателям, которые не несут больших расходов в свой деятельности или оказывают услуги, намного выгодней будет использовать УСН под 6%. Если же ИП занят в торговле или его деятельность связана с большими расходами или рисками их возникновения, то ему идеально подойдет вариант УСН под 15%, т.е. доходы за вычетом расходов, т.к. в этом случае ставка плавающая.

Уже давно устоялась определенная формула, следование которой убережет предпринимателя от необоснованной уплаты налогов.

Так, если в будущем прогнозируется, что расходы предпринимателя превысят 60% от ожидаемых доходов, то следует выбирать УСН 15%, если же таких растрат не предвидится, то УСН 6%.

Т.е. если на каждые 100 рублей дохода прибыль будет как минимум 40 рублей, то выбирайте режим под 6%, если же доход будет меньшим, то – под 15%.

Как только сумма выручки достигнет 40% по режиму УСН 15%, платеж будет равен налогам по УСН 6%. Если же доход начнет превышать указанный процентный рубеж, то пора задуматься о смене вида УСН, т.к. будет иметь место слишком большая растрата средств на налоги.

Как известно, индивидуальное предпринимательство отнесено к сфере малого бизнеса. Несмотря на тот факт, что в России действует довольно большое разнообразие налоговых режимов, мало какой из них может подойти ИП лучше, чем УСН, так как другие оказываются слишком затратными и хлопотными. Можно сказать, что упрощенка и была создана именно для ИП, чтобы упростить им деятельность и активно способствовать развитию предпринимательства.

Главным плюсом применения УСН можно назвать прекрасную экономию средств, ведь на режим не оказывается сильного налогового давления, в связи с чем, суммы отчислений небольшие, выплатить их может практически любой предприниматель, а как следствие, не образуется большая задолженность по налоговым выплатам.

Регистрация ИП на УСН позволяет предпринимателю избежать уплаты налога на физических лиц, на имущество, НДС (за некоторым исключением).

Каждый предприниматель, который решил использовать УСН, получает налогового агента, а также возможность по-прежнему вести всю кассовую отчетность.

Что касается внебюджетных фондов государства, то предприниматель производит отчисления в эти структуры в форме фиксированных платежей (в ПФР. ФМС). Сумма этого платежа исчисляется по определенной формуле и зависит в первую очередь от стоимости страхового года (МРОТ умножить на тариф выплат в определенную структуру в процентном эквиваленте и все это умножить на 12 месяцев).

Как прошить заявление на регистрацию ИП? Смотрите здесь .

Проверить готовность регистрации ООО можно онлайн. Читайте инструкцию .

Сроки погашения налогов и отчисленийСуществуют определенные сроки уплаты налогов и платежей на УСН. Если у предпринимателя нет наемных работников, то:

Единый налог должен быть уплачен до 25 числа в апреле, июле и октябре. По результатам деятельности за календарный год в следующем периоде ИП до 30 апреля должен внести через налоговое представительство еще одну сумму единого налога.

Страховые выплаты во внебюджетные фонды должны вноситься в любое время, но до окончания календарного года.

УСН, конечно, довольно привлекательная для предпринимателя система налогообложения, но нельзя сказать, что она будет самой комфортной абсолютно в любом случае. Анализировать доходы, расходы и предполагаемые налоги следует в каждой конкретной ситуации в отдельности для того, чтобы выбрать лучший налоговый режим.

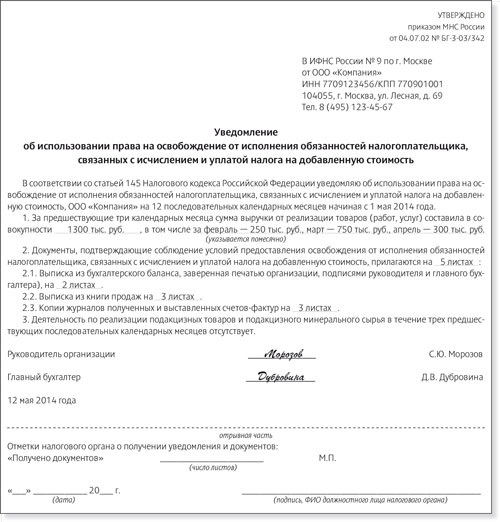

Подборка наиболее важных документов по запросу Уведомление о переходе на УСН (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Уведомление о переходе на УСНПриказ ФНС России от 02.11.2012 N ММВ-7-3/829@

"Об утверждении форм документов для применения упрощенной системы налогообложения" Приложение N 1

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 05.04.2016, с изм. от 13.04.2016)

(с изм. и доп. вступ. в силу с 01.06.2016) 1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную.

Типовая ситуация: Что надо сделать автономному учреждению для перехода на УСН? (для бюджетной организации)

(Издательство "Главная книга", 2016) КАКИЕ ДОКУМЕНТЫ И В КАКИЕ СРОКИ НАДО ПОДАТЬ

Типовая ситуация: Что надо сделать для перехода на УСН?

(Издательство "Главная книга", 2016) В КАКОЙ СРОК ПОДАВАТЬ УВЕДОМЛЕНИЕ О ПЕРЕХОДЕ НА УСН?

Форма: Уведомление о переходе на упрощенную систему налогообложения. Подается вновь созданными организациями и вновь зарегистрированными ИП. Форма N 26.2-1 (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Форма: Уведомление о переходе на упрощенную систему налогообложения. Подается при переходе на УСН с ОСН, ЕСХН. Форма N 26.2-1 (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2015)

Для перехода на УСН компания и ИП подают в ИФНС уведомление по форме 26.2-1 . Заполнить этот документ поможет наша статья. Обратите внимание, что с 2016 года действуют новые лимиты для перехода на УСН в 2017 году .

Из этой статьи вы узнаете:

На бумаге уведомление о переходе на УСН составляется по форме № 26.2-1 . Рекомендована она приказом ФНС России от 02.11 2012 № ММВ-7-3/829.

В электронном формате документ готовится в соответствии с приказом ФНС России от 16.11.2012 № ММВ-7-6/878@.

Соответственно представить форму 26.2-1 налоговикам можно:

Если в 2016 году вы только зарегистрировали бизнес, то подать уведомление о переходе на УСН нужно не позднее 30 календарных дней с даты постановки на учет в ИФНС. Таковая указывается в свидетельстве о постановке на налоговый учет (п. 2 ст. 346.13 НК РФ). Заметьте: дни в расчет срока включаются именно календарные, не рабочие.

Подать уведомление разрешается одновременно с документами на государственную регистрацию ООО (ИП), что весьма удобно – сразу через одно «окно» делаешь два дела.

Лицам уже работающим перейти на УСН (с ОСН) в 2016 году уже не получится. Сделать это можно было только с начала 2016 года, с 1 января. Теперь такая возможность будет лишь в новом году. Но для этого нужно уведомить налоговую все по той же форме 26.2-1 не позднее 31 декабря этого 2016-го года (п. 1 ст. 346.13 НК РФ). Уведомление можно представить даже 31 декабря. А учитывая, что в 2016 году это выходной – и в первый рабочий день 2017 года. Но по этому моменту лучше дождаться разъяснений контролеров, хотя затягивать так с уведомлением изначально не рекомендуем.

Уведомление о переходе на УСН 2016: как заполнять бланк новичкамВ уведомлении о переходе на УСН по форме 26.2-1 нужно указать (п. 1 ст. 346.13 НК РФ) выбранный объект налогообложения, остаточную стоимость ОС и размер доходов. Последние два вида сведений указываются по состоянию на 1 октября года, который предшествует году начала применения «упрощенки». Но лица, которые только открыли свое дело, по понятным причинам имеют не все данные. Основных средств на день учреждения ООО (создания ИП) еще нет. И доходы тоже будут лишь позже. Поэтому новичкам нужно указать только объект по УСН, на котором они собираются трудиться. То есть выбрать надо между доходами и доходами, уменьшенными на расходы.

Также при заполнении уведомления о переходе на УСН 2016 новичкам нужно учитывать следующее. Вновь зарегистрированные компании (ИП), планирующие перейти на УСН, в ячейке «Признак налогоплательщика» ставят 1 при условии, что подают документ одновременно с пакетом документов на госрегистрацию бизнеса. Иначе – если уведомление подается позднее в отведенные сроки, в эту ячейку полагается вписать 2. Запоминать данное правило не обязательно – оно прописано на самом бланке, в примечаниях. Поэтому, так сказать, подсказка всегда под рукой.

Уведомление о переходе на УСН 2016: как заполнять бланк общережимникамПри переходе на УСН (с ОСН) с начала нового года в уведомлении по форме 26.2-1 организации и ИП должны указать разный состав данных (п. 1 ст. 346.13 НК РФ).

Так, организации в 2016 году – для перехода на УСН с ОСН с 2017 года – приводят следующие сведения:

ИП указывают лишь желаемый объект налогообложения. А графы, которые отведены для указания размера доходов и стоимости активов, нужно прочеркнуть. Все дело в том, что для перехода ИП на УСН размер доходов предпринимателя и стоимость его активов значения не имеют.

Уведомление о переходе на УСН 2016: какой объект налогообложения выбратьДоходы или доходы минус расходы? На выбор объекта «упрощенного» налогообложения влияют многие факторы. Кто-то не хочет вести налоговый учет затрат, поэтому ему предпочтительнее остановиться на доходах. Кому-то, наоборот, непонятны или невыгодны правила формирования налогового вычета на объекте доходы. Поэтому выбор упадет на альтернативный объект налогообложения.

В любом случае и ИП, и фирмы могут учитывать, что на обоих объектах УСН с 2016 года возможна льготная ставка единого налога по решению региональных властей. Подробнее об этом смотрите в специальной статье журнала «Упрощенка»: «Таблица льготных ставок УСН по всем регионам РФ в 2016 году ». А для впервые зарегистрированных ИП могут быть даже введены налоговые каникулы .

Также следует учитывать, что к 2017 году будут увеличены лимиты для перехода на УСН и применения этого спецрежима. Благодаря изменениям намного больше лиц, чем сейчас, смогут работать и развивать свое дело на «упрощенке». Изменения поистине революционные. Разобраться в них лучше поможет журнал «Упрощенка». Читайте свежее интервью на эту тему с экспертом!

Уведомление о переходе на УСН 2016: образец заполнения для вновь созданной компании, подающей уведомление одновременно с документами на госрегистрацию

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Если компания намерена перейти на упрощенку, надо оформить и отправить в налоговую инспекцию уведомление о переходе на УСН 2016. Образец заполнения формы 26.2-1 мы привели в нашей статье.

Чтобы избежать проблем с налоговиками, уведомление о переходе на упрощенку подайте вместе с пакетом документов, подготовленным для государственной регистрации компании (п. 1.2.1.8 приказа МНС России от 22 июля 2004 г. № САЭ-3-09/436@).

В какие сроки уведомление нужно сдать в инспекциюПо общему правилу – не позднее 31 декабря года, предшествующего тому году, начиная с которого компания планирует перейти на упрощенку (п. 1 ст. 346.13 Налогового кодекса РФ).

Однако существует исключение: вновь созданная компания должна подать уведомление о переходе на упрощенку не позже чем в течение 30 дней после постановки на учет в налоговой инспекции (п. 2 ст. 346.13 Налогового кодекса РФ). Но мы советуем не ждать свидетельства о постановке на учет, это рискованно: пока компания его получит, пять дней могут и пройти. А тогда упрощенку новая компания сможет применять лишь с начала следующего года. Иной подход компании придется доказывать в суде.

Что обязательно нужно указать в уведомлениеКомпании, которая переходит на упрощенку с общей системы налогообложения, необходимо указать в уведомлении размер доходов за 9 месяцев года, в котором она подаетуведомление. Также необходимо привести данные о средней численности работников за девять месяцев и остаточной стоимости основных средств и нематериальных активов по состоянию на 1 октября года, в котором компания подает уведомление о переходе на упрощенку. В качестве даты перехода на упрощенную систему налогообложения проставьте 1 января того года, начиная с которого компания будет на упрощенке.

Для новых компаний и тех, кто переходит на упрощенку с ЕНВД, есть свои тонкости оформления уведомления. Если компания еще не зарегистрирована, ИНН и КПП, понятно, в уведомлении указать невозможно – их и не пишут. Это же относится и к размеру доходов, средней численности работников, а также остаточной стоимости основных средств и нематериальных активов. В незаполненных строках поставьте прочерки. Писать точную дату перехода на упрощенку (например, указывать дату регистрации компании или дату подачи документов на регистрацию) также не нужно. В уведомлении в строке «переходит на упрощенную систему налогообложения» просто поставьте цифру 2.

Компания, прекратившая применять ЕНВД, может перейти на упрощенку с начала того месяца, в котором она перестала быть плательщиком ЕНВД (п. 2 ст. 346.13 Налогового кодекса РФ). Датой перехода на упрощенку в заявлении в этом случае будет первое число этого месяца.

Уведомление о переходе на УСН 2016 образец заполнения (форма 26.2-1)