Рейтинг: 4.1/5.0 (1864 проголосовавших)

Рейтинг: 4.1/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книгиВедет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книгиКассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

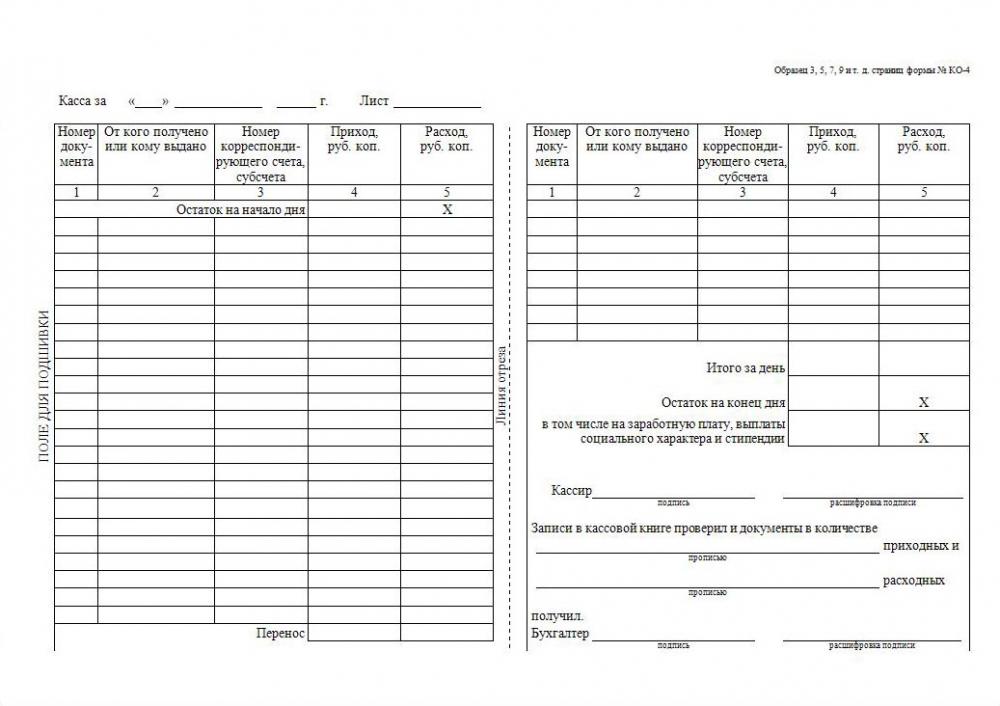

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Скачать кассовую книгу бесплатно

С 1 июня 2014 г. согласно Указания ЦБ РФ № 3210-У устанавливается новый порядок ведения кассовых операций 2014. В новом порядке ведения кассовых операций предусмотрена та же самая форма кассовой книги. Здесь дан пример оформления, заполнения и образец, а также бланк кассовой книги, которую можно скачать бесплатно.

Кассовую книгу КО-4 форма по ОКУД 0310004 могут НЕ вести и НЕ заполнять индивидуальные предприниматели - ИП. Для них предусмотрен упрощенный порядок ведения кассовых операций.

Если в соответствии с Налоговым Кодексом РФ индивидуальные предприниматели ИП ведут учет доходов и расходов (учет доходов) в книге учета доходов и расходов (книге учета доходов) на основании первичных документов, кассовые документы (приходный кассовый ордер - ПКО и расходный кассовый ордер - РКО ) могут ими не оформляться и кассовая книга не ведется. .

Как заполнять кассовую книгу и какой порядок ведения? Записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру, расходному кассовому ордеру, оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег).

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег и проставляет подпись.

Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии – руководителем) и подписываются лицом, проводившим указанную сверку.

Если в течение рабочего дня кассовые операции не проводились, то журнал операций по счету 50 "Касса" и записи в кассовую книгу не осуществляются.

Примечание. ПЛАН СЧЕТОВ бухгалтерского учета 2014-2015. Дается подробный план счетов бухгалтерского учета организации 2014-2015 с описаниями корреспонденции между счетами.

Обособленные подразделения передают юридическому лицу заверенную руководителем обособленного подразделения копию листа кассовой книги в порядке, установленном юридическим лицом с учетом срока составления юридическим лицом бухгалтерской (финансовой) отчетности.

Контроль за ведением кассовой книги осуществляет главный бухгалтер (при его отсутствии – руководитель).

Если индивидуальные предприниматели в соответствии с законодательством Российской Федерации о налогах и сборах ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовая книга 0310004 ими может не вестись.

Здесь не приведен титульный лист кассовой книги, вы можете его увидеть, если

Скачаете образец заполнения Кассой книги бланк 2014 года

Хранение документов, оформленных на бумажном носителе или в электронном виде, организуется руководителем. Срок хранения кассовой книги и кассового приходного и расходного ордера - 5 лет. Как сшивать и подшивать кассовые документы, кассовую книгу? Это делается в обычном порядке.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Мы делаем все возможное для того,

чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных.

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.

В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).

Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: "Вкладной лист" и "Отчет кассира", содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.

В последнем "вкладыше" каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Рассмотрим два варианта.

Образец заполнения кассовой

книги с вертикальным

расположением листов

Первый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов.

1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название "Отчет кассира за "______" ______г.". Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант - горизонтальное расположение страниц.

Пример кассовой книги с горизонтальным

расположением страниц

Каждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) - как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые - должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

ВНИМАНИЕ! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы ).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе. При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию.

Кассовая книга форма КО-4 – документ, предназначенный для отражения движения наличных денежных средств через кассу предприятия. Ведение кассовой книги возлагается на ответственного кассира или бухгалтера, записи вносятся при наличии подтверждающих документов (приходные и расходные кассовые документы).

Кассовая книга должна быть пронумерована, прошнурована, количество листов заверено подписями главного бухгалтера и руководителя, а также печатью организации.

Ведение кассовой книги по форме КО-4 – это обязательная процедура для каждой организации, осуществляющей наличные расчеты, правильность заполнения данного бланка регулярно проверяется налоговым органом. Записи в форму КО-4 вносятся ежедневно при каждом поступлении или выдаче наличности.

На заметку! Также предлагаем бланки и образцы документов, которые ежедневно должен заполнять кассир-операционист: журнал КМ-4 — скачать. сведения по форме КМ-7 — скачать .

Образец заполнения

Заполнение обложки кассовой книги КО-4:

Организация: наименование организации, ОКПО, наименование структурного подразделения.

Кассовая книга на: указывается срок действия данного бланка. Как правило, это календарный год.

Заполнение листов книги:

Если кассовая книга заполняется вручную, то, прежде чем, вносить запись на новый лист, он сгибается по линии отреза таким образом, что отрывная часть оборотной стороны оказывается под неотрывной частью лицевой стороны. Между ними кладется копирка, после этого начинают вноситься записи ручкой, при этом на втором листе заполненные данные повторяются.

Чтобы строки не перепутались, необходимо ничего не менять в течение дня, не отрывать, не сдвигать.

Вверху указывается текущая дата и номер листа.

Остаток на начало дня: остаток наличных денежных средств в кассе предприятия на начало рабочего дня.

№ документа: номер, указанный на кассовом документе, на основании которого получены или выданы денежные средства (номер приходного кассового ордера или расходного кассового ордера ).

От кого получено / кому выдано: ФИО лица или наименование организации, а также краткое содержание операции.

Номер счета: номер бухгалтерского счета, корреспондирующего со счетом учета наличных денег сч.50 «Касса», зависит от содержания операции (счета 51, 70, 71, 62, 60, 76 и т.д.).

Приход: указывается сумма наличных денег, поступившая в кассу, в рублях и копейках.

Расход: указывается сумма, выданная из кассы в рублях и копейках.

Таким образом, каждая кассовая операция отражается в бланке кассовой книге КО-4 до строки «перенос». В строке «Перенос» считаются итоговые значения по дебету и кредиту (приход и расход).

После этого лист разгибается и сгибается таким образом, что оборотная сторона неотрывной части оказывается над лицевой стороной отрывной части. Точно также между ними кладется копирка и вносятся записи.

Итого за день: подводятся итоги за рабочий день, считаются обороты по дебету и кредиту (приходу и расходу).

Остаток на конец дня: сумма наличных денежных средств, оказавшаяся в кассе на конец рабочего дня, считается с учетом остатка на начало дня и оборотов по дебету и кредиту за день.

Подписи: лист бланка КО-4 подписывает кассир, ответственный за ведение кассовой книги, указывается количество приходных и расходных кассовых документов, на основании которых вносились записи в бланк КО-4.

После этого копия записей за день отрывается и вместе с кассовыми документами прикладывается к отчету кассира-операциониста форма КМ-6 (скачать бланк и образец КМ-6 ) и передается в бухгалтерию.

Оригинал записей остается в кассовой книге.

Если в кассовой книге допущена ошибка, то она может быть исправлена путем зачеркивания и указания рядом правильных сведений, исправление должно завериться подписями главного бухгалтера и кассира.

Если форма КО-4 ведется в электронном виде, то в конце рабочего дня распечатываются два экземпляра листа с записями за день, один передается в бухгалтерию, другой подшивается в специальную папку.

Бланк кассовой книги форма КО-4 – скачать .

Класс365 – быстрое и удобное заполнение всех кассовых документов

Подключиться бесплатно к Класс365

Кассовая книга - это учетная ведомость, предназначенная для регистрации операций по поступлению и выдаче наличных денежных средств в организации.

Унифицированная форма № КО-4 утверждена постановлением Госкомстата России от 18.08.98 г. № 88.

Заполнить и скачать кассовую книгу (Excel)

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

![]()

Специальная программа для малого бизнеса

Класс365 - онлайн программа для всех:

Посмотреть как работает Класс365

Вход в демо-версию

Каждая организация может вести только одну кассовую книгу. Книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, на которой делается запись «В этой книге пронумеровано и прошнуровано ___ листов». Общее количество листов книги заверяется подписями руководителя и главного бухгалтера организации.

Кассир заносит информацию о совершённых кассовых операциях сразу же после поступления приходного или расходного ордера. Записи в книге ведутся в двух экземплярах через копирку. Вторые экземпляры служат отчётом кассира, к которому прикрепляются все кассовые документы. В конце каждого рабочего дня кассир подсчитывает итоги за день и выводит остаток денег в кассе на следующее число.

Как автоматизировать работу с документами и не заполнять бланки вручнуюАвтоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. После этого лист разрезается, его первая часть подшивается, а к отчету кассира прикрепляются все первичные документы (приходные, расходные кассовые ордера, выписки из приказов, расписки, заявления на аванс, доверенности, ведомости и прочее). Образец кассовой книги можно найти на нашем сайте. Листы в книге пронумеровываются еще до начала ее применения, общее число листов заверяет руководитель и главный бухгалтер на последней странице.Кассовую книгу прошивают и опечатывают мастичной или сургучной печатью. Заполнение кассовой книги Кассовая книга имеет унифицированную форму № КО-4. На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Скачать бланк кассовой книги можно на нашем сайте. Поэтому журнал регистрируется вместе с регистрацией кассового аппарата. Для этого нужно специальное программное обеспечение, которое гарантирует как визуальное отображение кассовой книги на мониторе с возможностью заполнения, так и распечатывание листов и отчетов кассира. Исключение не составляют даже те юридические лица или ИП, которые работают по УСН (упрощенной системе налогообложения). Кассовая книга ведется в одном экземпляре по унифицированной форме КО-4, которая была утверждена Постановлением Госкомстата России в 1998 году. Все данные об остатках денежных средств в кассе такого подразделения в этом случае показываются в его балансе и учитываются при составлении сводного баланса по предприятию. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом. Журнал кассира-операциониста заполняют сразу после снятия Z — отчета. Электронный учет Ведение кассовой книги предполагает возможность ее заполнения как вручную, так и при использовании компьютерной техники. Плюсы: удобен в заполнении — широкие строчки, в которые помещаются большие суммы. Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Листы кассовой книги на бумаге нумеруют, прошнуровывают и опечатывают на последней странице. Графа «Перенос». Отражается общая сумма прихода и расхода всех предыдущих строк в таблице. Как автоматизировать работу с документами и не заполнять бланки вручную Автоматическое заполнение бланков документов. Одним словом, если Вы не работаете на кассовом аппарате, то и журнал кассира-операциониста заполнять не надо. Но, если Вам все таки хочется записать что-нибудь в журнал кассира операциониста, то снимите нулевой чек и сделайте вечерний Z — отчет, а потом занесите его в журнал кассира-операциониста. Книга имеется в одном экземпляре и используется типовая форма КО-4. Книгу можно заполнять как в электронном виде, так и вручную.

Кассовая книга на бумажном носителе (2 варианта её ведения) 1) Покупается уже готовая, распечатанная в типографии книга и ведётся вручную. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-35-96. Это быстро и бесплатно! Это те же накопления, что были в Графе 6, но к ним прибавлена выручка за прошедший день. ПриходРасход Добавить строку Код для вставки формы Кассовой книги на Ваш сайт Интернет ресурс «» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Вторые экземпляры служат отчётом кассира, к которому прикрепляются все кассовые документы. В конце каждого рабочего дня кассир подсчитывает итоги за день и выводит остаток денег в кассе на следующее число. Строки её заполняются или прочеркиваются буквой Z.Затем выводят итоги за день по приходу и расходу. Естественно, никаких помарок и исправлений в книге быть не должно. Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется.Кассовую книгу можно вести в электронном виде и бумажном варианте. При этом в последнем вкладном листе каждого месяца и календарного года необходимо указывать общее количество листов за каждый месяц и год соответственно. Редко какая организация ведет расчёты исключительно по безналу, а потому соблюдением кассовой дисциплины озабочены практически все юрлица и частные предприниматели. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Кассовая книга образец заполнения украинаТитульный лист кассовой книги должен отображать информацию о предприятии, а именно: ОКПО предприятия. Если Вы приобретаете кассовый аппарат в нашем ЦТО, то журнал кассира операциониста входит в стоимость комплекта документов при регистрации кассового аппарата. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера. Заполнение кассовой книги вручную (образец алгоритма работы с документом) Порядок ведения кассовой книги вручную требует прошить и пронумеровать ее еще до внесения данных. Close Поиск по документарию < Кассовые документы Список документов: « Первая < Пред.1 След. > Последняя (1) » Ближайшие праздники. Снять отчет по ЭКЛЗ. В ЭКЛЗ храниться вся информация по всем кассовым чекам, пробитым на кассовом аппарате. То есть по из блока ЭКЛЗ можно вытащить подробную информацию за любой рабочий день. Книга пронумеровывается и заверяется подписями руководителя предприятия и его главбуха. Кассовая книга ведется в течение календарного года по нарастающей, а с наступлением нового года необходимо заводить новую кассовую книгу. Заверением журналов КМ 4 занимаются отделы оперативного контроля в соответствующей Межрайонной налоговой инспекции где был зарегистрирован кассовый аппарат.

Минусы: слишком узкие графы — большие суммы не помещаются. Через некоторое время после работы на кассовом аппарате эта сумма может достигать миллионов, а даст Бог и миллиардов рублей.Если кассовый аппарат новый, то первое накопление у вас будет равно 1 руб. 11 коп. — именно эту сумму требует пробить налоговый инспектор при регистрации кассового аппарата. Нумеровать листы можно только от руки, хотя некоторые налоговые на это не обращают внимания. Не нужно нумеровать каждую страницу, достаточно пронумеровать только листы. Графа 9: Показания суммирующих денежных счетчиков на конец рабочего дня (смены) Тут вписываются накопления ( «необнуляемый итог», еще его называют «гросс-итог» ) в конце рабочей смены. Графа 6: Показания суммирующих денежных счетчиков на начало рабочего дня (смены) Эта графа обязательна к заполнению. В ней пишется накопительный итог на начало дня — сумма всех пробитых на кассовом аппарате денег за весь период его существования. Если кассовый аппарат не новый, то данные для этой графы берутся из: графы 9 предыдущего дня ( самый распространенный способ) из утреннего X-отчета.

Большинство организаций или предприятий работают по безналичным расчетам, но это не означает, что ни в одной операции не используются наличные деньги. А если есть хотя бы небольшой процент операций с наличными, значит нужно вести кассовую книгу.

Большинство организаций или предприятий работают по безналичным расчетам, но это не означает, что ни в одной операции не используются наличные деньги. А если есть хотя бы небольшой процент операций с наличными, значит нужно вести кассовую книгу.

Поэтому данная статья актуальна для юридических лиц, бухгалтеров и для индивидуальных предпринимателей (далее – ИП). С 2014 года ИП, имеющий книгу учета доходов и расходов, может не оформлять кассовые ордера. Соответственно вести кассовую книгу им тоже не надо. Хотя некоторые предпочитают продолжать это делать.

Не осознавая ее значимость, к ней относятся «спустя рукава». Чтобы избежать неприятных последствий и санкций налоговой инспекции, необходимо внимательно относиться к кассовым операциям и заполнять книгу. Давайте рассмотрим основные вопросы, возникающие по поводу кассовой книги: ее значение, как ее заполнить, можно ли вносить исправления и как это грамотно сделать.

Что это за книга и зачем ее вести Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса. В таком случае филиал или представительство ведет собственную книгу, отражающую его операции. Копии первичных ордеров и страниц книги передаются в главный офис. Сведения о количестве оставшихся денежных средств находят свое отражение в кассовой книге подобного подразделения и на его балансе, затем такие сведения переносятся в сводный баланс всей фирмы.

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации.

Кассовая книга должна вестись с начала календарного года по нарастающей. В следующем году заводится новая книга на целый год. Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Бланк кассовой книги в формате excel и word

Обычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

Правила заполнения бланка расходного кассового ордера на предприятии вы можете прочитать здесь .

Кто занимается ее ведениемВсе записи в кассовую книгу вносит кассир. Именно он выдает и принимает денежные средства и все это подтверждает записью в журнале. Он должен подписать заполненный лист, тем самым неся всю ответственность за выполненные операции.

В конце рабочего дня кассир передает в бухгалтерию остаток денежных средств и все первичные документы – приходные и расходные ордера. Бухгалтер также подписывает лист из книги. Если отсутствует главный бухгалтер, то его заменяет руководитель. Такая процедура повторяется каждый день. Все вышеперечисленное касается предприятий или организаций.

Индивидуальный предприниматель имеет некоторые особенности. Если он работает один, он и является кассиром. Соответственно, подписи главбуха не будет.

Для того чтобы проводить кассовые операции, кассир или другой работник, уполномоченный руководителем, должен быть ознакомлен под роспись со своими должностными правами и обязанностями. Также такие операции могут проводиться непосредственно руководителем.

На титульном листе кассовой книги содержится следующая информация:

Что касается самой книги, то записи вносят в уже готовую форму. Операции, как приходные, так и расходные за одни сутки вносят на одной странице. После каждого рабочего дня подбивается итог, сводится остаток. Все это подтверждается отчетом кассира или лица, занимающегося выдачей и приемом наличных денежных средств. Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

Давайте рассмотрим, как выглядит лист книги. На каждом из листов есть две части с линией для отрыва. Первая часть – непосредственно страница книги, которую заполняют данными об операциях, вторая часть – отчет кассира.

Если согнуть лист по линии отрыва, то можно одновременно заполнять обе части под копирку. То есть на вкладном листе пишут шариковой ручкой, а на отрывном копируется такая же запись.

По линии лист разрезают, первая его часть должна быть подшита, а к отчету прилагаются документы, подтверждающие операции – первичка. Например, выписка из приказа, заявление на получение аванса, приходный кассовый ордер, расходный кассовый ордер, доверенность и др.

Теперь подробно остановимся на графах книги. Вверху страницы проставляется дата, месяц и год, а также номер листа кассовой книги. Для заполнения вручную следуйте инструкции:

Если в данный день операций с наличными не было проведено, то книга не заполняется, а остаток на конец дня без изменений переносится на следующий день.

Современные технологии и повсеместная компьютеризация не обошла стороной и кассовую книгу. Для облегчения ее ведения появился электронный вариант. Для этого используется специальная программа – книга отображается на мониторе, в нее вносится информация, затем она может быть легко распечатана.

Подробнее о заполнении книги в программе 1С 8.2 на следующем видео:

Правила ее ведения остаются неизменными. Ежедневно кассир заполняет новый лист и в конце дня его распечатывает. Распечатывается две странички: сам отчет и вкладной лист. Кассир ставит свою подпись на листе. Если имеется электронная подпись, разрешено пользоваться ею. Каждая страничка нумеруется, и в конце года формируется книга, на последней странице которой ставится общее количество листов, заверенное подписями и печатью. Для электронной книги допустимо оформление в каждый квартал, а не за год. Отчеты и прилагающиеся документы отправляют в бухгалтерский отдел.

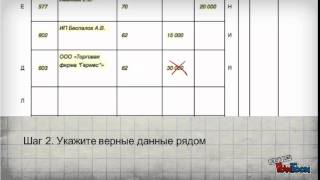

Исправления в кассовой книге Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если же ошибка оказалась серьезной, такой, которая меняет оборот денежных средств и не может быть исправлена зачеркиванием, то перечеркивается весь лист и пишется слово – аннулировано. Затем заполняется новый лист с правильными сведениями.

Внимание! Лист не вырывается. Кассир должен написать заявление о случившемся главбуху.

Руководитель или главбух собирает комиссию, несущую ответственность за корректировку. Составляется бухгалтерская справка, где описывается ошибка и ее исправление.

Тщательно проверяйте данные, вносимые в книгу. Срок ее хранения составляет 5 лет.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: