Рейтинг: 4.0/5.0 (1861 проголосовавших)

Рейтинг: 4.0/5.0 (1861 проголосовавших)Категория: Бланки/Образцы

В данном случае необходимо начислить и заплатить в бюджет сумму НДФЛ с полученных процентов по займу с учредителем, так как организация является налоговым агентом по НДФЛ. Также необходимо сдать справку 2-НДФЛ за 2012г. За несвоевременно сданную справку по форме 2-НДФЛ. инспекция может оштрафовать по статье 126 Налогового кодекса РФ. Штраф составляет 200 руб. за каждый документ, который вовремя не сдан и насчитать пени за несвоевременно уплаченный НДФЛ.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как рассчитать НДФЛ налоговому агенту

Порядок расчета НДФЛ

Если организация является налоговым агентом. то НДФЛ, который нужно удержать из дохода сотрудника, рассчитайте в таком порядке:

Налоговую базу рассчитывайте отдельно по каждому виду доходов, в отношении которых установлены различные ставки (п. 2 ст. 210 НК РФ ).

НДФЛ удерживайте в целых рублях. Если рассчитанная сумма налога будет с копейками, то сумму до 50 копеек отбрасывайте, а 50 копеек и более округляйте до полного рубля. Такое правило установлено пунктом 6 статьи 52 Налогового кодекса РФ.

Если удержали НДФЛ все-таки с копейками, придется учесть это при последующих выплатах доходов сотруднику до конца года. Но это не проблема, сложность в другом. Если в итоге недоплатили налог в бюджет или сделали это не вовремя, налогового агента могут оштрафовать .

Важно: удерживать НДФЛ можно только в пределах 50 процентов от суммы выплаты (п. 4 ст. 226 НК РФ ).

НДФЛ по ставке 13 процентов

Если доходы облагаются по ставке 13 процентов, налоговую базу рассчитывайте нарастающим итогом ежемесячно:

Налоговая база по НДФЛ с начала года по текущий месяц включительно

Доходы, полученные сотрудником с начала года по текущий месяц включительно

Доходы, не облагаемые НДФЛ

Налоговые вычеты (стандартные, имущественные, профессиональные, социальные)

Если сумма налоговых вычетов за год больше суммы доходов, полученных за этот период, налоговая база равна нулю. На следующий год разницу между суммой дохода и суммой налоговых вычетов не переносите. Исключение – вычет на строительство или приобретение жилья .

Такой порядок определения налоговой базы для НДФЛ по ставке 13 процентов предусмотрен пунктом 3 статьи 210 Налогового кодекса РФ.

действительный государственный советник РФ 3-го класса

2. Статья:Учредитель хочет помочь своей фирме деньгами

При возврате займа у учредителя доход не появляется

Когда учредителю возвращают заем, экономической выгоды у него не возникает. Ведь ему возвращают сумму, которую он выдал ранее. Следовательно, при возврате заемных средств по договору беспроцентного займа доходов у учредителя не появляется и обязанности уплачивать НДФЛ нет (письмо УФНС России по г. Москве от 30.09.2009 № 20-14/3/101546 ). А вот если договор займа предусматривает выплату процентов, то с суммы полученных процентов платить НДФЛ учредителю нужно. Причем обязанность по их удержанию возникает у налогового агента — организации, которая получила заемные деньги и платит проценты (п. 1 ст. 209 и п. 1 ст. 226 НК РФ ).*

Журнал «Упрощенка» № 7, Июль 2013

3. Рекомендация:Как составлять справку по форме 2-НДФЛ

Справка по форме 2-НДФЛ нужна для того, чтобы подтвердить доходы, которые человек получил за налоговый период (как правило, за год), а также сумму удержанного с этих доходов налога. По таким справкам налоговые инспекторы проверяют, правильно ли применили вычеты и та ли сумма налога в итоге ушла в бюджет.

Форма справки о доходах физического лица (2-НДФЛ ) и рекомендации по ее заполнению утверждены приказом ФНС России от 17 ноября 2010 г. № ММВ-7-3/611 .

Кто должен составлять и сдавать справки

Сдавать справки 2-НДФЛ должны налоговые агенты. То есть те организации, которые выплачивают доходы физлицам. Как правило, это работодатели. При этом составлять справку нужно по каждому человеку, который получает доход.*

Сдать справку 2-НДФЛ понадобится и в том случае, когда организация должна, но не может удержать налог с выплаченных доходов. Например, она вручила подарок стоимостью более 4000 руб. человеку, который не является сотрудником данной организации.

Кроме того, налоговые инспекторы могут запросить 2-НДФЛ у человека, который самостоятельно отчитывается по полученным доходам, например от продажи квартиры, и при этом заявляет право на налоговые вычеты (ст. 31 НК РФ ). В этом случае налоговый агент (работодатель) обязан предоставить такому человеку справку по его запросу.

Составлять справки по форме 2-НДФЛ не нужно лишь в тех случаях, когда в течение года организация не выплачивала физлицам доходы, в отношении которых она является налоговым агентом. Например, не требуется подавать сведения на сотрудников, которым в течение года организация не начисляла зарплату и не производила никаких других выплат. Поскольку доходы не выплачивались, обязанности налогового агента у организации не возникают. А значит, сдавать в налоговую инспекцию справки 2-НДФЛ (в т. ч. с нулевыми показателями) не надо. Это следует из положений пункта 2 статьи 230 Налогового кодекса РФ и пункта 2 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576 .

Не нужно сдавать справки 2-НДФЛ и в следующих ситуациях:

В этих случаях НДФЛ платит непосредственно тот, кто получил доход. Это следует из положений пункта 2 статьи 226, пункта 2 статьи 214.5, статей 227 и 228 Налогового кодекса РФ. И этот же человек должен самостоятельно отчитаться в налоговую инспекцию, но уже по другим формам. Например, по форме 3-НДФЛ. Аналогичные разъяснения содержатся в письмах Минфина России от 7 марта 2014 г. № 03-04-06/10185 и от 29 декабря 2010 г. № 03-04-06/6-321 .

Какие доходы включить в справку

В справку по форме 2-НДФЛ нужно включить все доходы, которые облагаются налогом. Таким образом, учтите все суммы, которые выплатили гражданину, как по трудовому, так и по гражданско-правовому договору (п. 3 ст. 226. ст. 210 НК РФ).*

действительный государственный советник РФ 3-го класса

4.Рекомендация:Как и когда сдать справку по форме 2-НДФЛ

По общему правилу организации и индивидуальные предприниматели должны подать справки 2-НДФЛ в налоговую инспекцию не позднее 1 апреля года, следующего за отчетным.* Если организация ликвидируется или реорганизуется в середине года, то такую справку нужно подать за период с начала налогового периода до даты ликвидации или реорганизации (п. 3 ст. 55 НК РФ. письмо ФНС России от 26 октября 2011 г. № ЕД-4-3/17827 ).

Из общего правила есть исключение. Оно касается лиц, которые признаются налоговыми агентами в соответствии со статьей 226.1 Налогового кодекса РФ. При осуществлении операций с ценными бумагами и финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов такие лица тоже обязаны подавать в налоговые инспекции сведения о доходах, об их получателях и о суммах начисленного, удержанного и перечисленного НДФЛ. Однако для передачи сведений эти налоговые агенты используют не справки 2-НДФЛ, а формы отчетности по налогу на прибыль. И подавать такие сведения нужно не раз в год, а в сроки, установленные для представления отчетности по налогу на прибыль. То есть не позднее 28-го числа месяца, следующего за истекшим отчетным (налоговым) периодом.

Следует отметить, что этот порядок не распространяется на налоговых агентов, которые сдали декларацию по налогу на прибыль за 2014 год по форме, утвержденной приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174. Справки о доходах физлиц за 2014 год они могут подавать по форме 2-НДФЛ. Дело в том, что в старой форме декларации по налогу на прибыль не было раздела для отражения таких сведений. А применять эту форму для отчета за 2014 год разрешалось (письмо ФНС России от 5 февраля 2015 г. № ГД-4-3/1696 ). Поэтому, если сведения о доходах, перечисленных в статье 226.1 Налогового кодекса РФ, такая организация представила на бланках по форме 2-НДФЛ, инспекция не вправе отказать в их приеме.

Это следует из положений пунктов 2 и 4 статьи 230, статьи 289 Налогового кодекса РФ и подтверждается письмом ФНС России от 16 апреля 2015 г. № ГД-4-3/6546.

Если вовремя не представить справку по форме 2-НДФЛ. инспекция может оштрафовать по статье 126 Налогового кодекса РФ. Штраф составляет 200 руб. за каждый документ, который вовремя не сдан.

Кроме того, за непредставление или несвоевременное представление справки 2-НДФЛ по заявлению налоговой инспекции суд может применить административную ответственность в виде штрафа в размере:

Такая ответственность применяется к должностным лицам организации, например к ее руководителю (ст. 15.6 КоАП РФ ).

действительный государственный советник РФ 3-го класса

5.Письмо Минфина России от 03.03.2009 № 03-04-06-01/45

НДФЛ: доход, полученный физическим лицом в виде процентов по договору займа

Организация (заемщик) заключила договор займа с физическим лицом (заимодавцем). По условиям договора заемщик ежеквартально начисляет проценты на остаток всех полученных от заимодавца денежных средств.

При этом заемщик обязан в срок не позднее чем 7 дней до даты очередного начисления процентов уведомить заимодавца о предстоящем начислении процентов, а заимодавец в срок до окончания расчетного квартала вправе по своему выбору потребовать у заемщика выплаты начисленных процентов или причисления их к сумме займа. В случае, если заимодавец в указанный срок не предъявит какого-либо требования о распоряжении процентами, заемщик причисляет их к сумме займа.

В какой момент заемщик должен выполнить обязанности налогового агента - удержать у физического лица - заимодавца и перечислить в бюджет налог на доходы физических лиц с суммы процентов, начисленных на остаток денежных средств и причисленных к основной сумме займа:

1. в момент причисления процентов к основной сумме займа или

2. в момент, когда физическому лицу (заимодавцу) данные причисленные проценты будут впоследствии фактически выплачены (перечислены на расчетный счет)?

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ООО по вопросу налогообложения налогом на доходы физических лиц дохода, полученного физическим лицом в виде процентов по договору займа, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Как указывается в рассматриваемом письме, в соответствии с заключенным договором займа организация-заемщик ежеквартально начисляет проценты на сумму займа, полученного от физического лица - заимодавца, и причисляет их к основной сумме займа.

Подпунктом 1 пункта 1 статьи 223 Кодекса определено, что при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Датами фактического получения доходов налогоплательщиком в рассматриваемом случае будут даты причисления процентов к сумме займа, полученного от заимодавца.*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

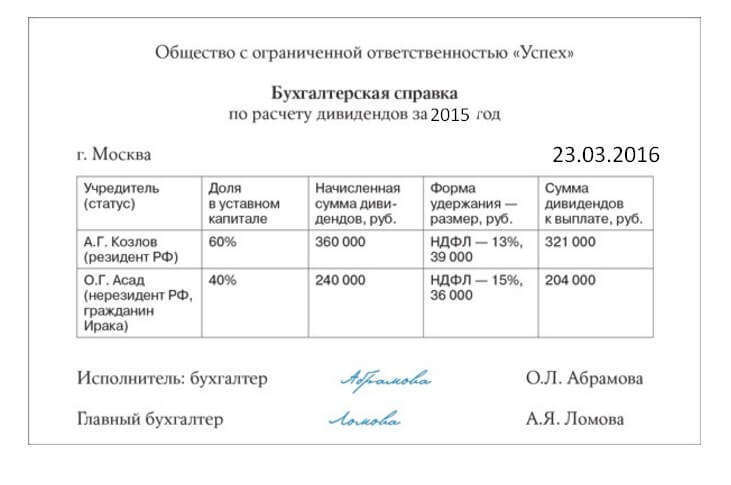

Подходит к своему логическому завершению кампания по сдаче годовой отчетности и в некоторых организациях встает вопрос о распределении годовой прибыли. Самый простой и популярный вариант выплаты дивидендов, это выплата дивидендов учредителю или учредителям, физическим лицам, резидентам РФ. Как это правильно сделать?

Сложности могут возникнуть при попытке снять дивиденды при упрощенной системе налогообложения для ООО.

Как минимум такая организация должна вести бухгалтерский учет не смотря на то, что находится на упрощенной системе налогообложения. Иначе откуда мы узнаем сумму бухгалтерской прибыли, подлежащей распределению? Как мы сможем доказать, что оставшиеся чистые активы больше уставного капитала?

Баланс должен быть, чтобы налоговая при проверке не «забраковала» ваши дивиденды и не начислила с них НДФЛ 13% вместе со взносами в фонды. При этом надо понимать, что баланс подготовить и сдать — разные вещи. Сдавать бухгалтерский баланс в налоговую ООО на УСН не надо, даже если на основании этого баланса были начислены и выплачены дивиденды.

Помните, что прибыль по итогам года можно выплачивать в сроки не ранее 1 марта, т.к. собрание учредителей раньше двух месяцев после окончания года проводить нельзя.

Как правильно начислить дивиденды?Если учредитель единственный, то на основании баланса определяете прибыль. Учредитель принимает решение о начислении дивидендов. С этой суммы удерживается НДФЛ 9%. НДФЛ надо уплатить в бюджет (до или одновременно с выплатой дивидендов), а учредителю - сумму, равную дивидендам начисленным за минусом НДФЛ.

Если учредитель не единственный, то дивиденды начисляются по такой же схеме, но на общем собрании учредителей и в соответствии с долями каждого учредителя.

Образец решения учредителя о дивидендах

Решение № ___

Единственного Участника

Общества с ограниченной ответственностью

«Ромашка»

г. Санкт-Петербург

«___»____________2012г.

Я, гражданин Российской Федерации __________________________, ________ рождения, место рождения: __________________________________, паспорт ________________, выдан _________________________. зарегистрирован по адресу: ____________________, являясь единственным участником Общества с ограниченной ответственностью «Ромашка» (далее «Общество»),

Направить часть чистой прибыли по итогам 2011 года, оставшейся в распоряжении общества после уплаты всех установленных действующим законодательством налогов и сборов на выплату дивидендов единственному Участнику Иванову Ивану Ивановичу в размере ___________________ (прописью) рублей. На момент принятия Решения, по данным бухгалтерского учета, стоимость чистых активов общества больше его Уставного капитала.

Срок выплаты установить:

«___»___________2012 г.

Единственный Участник

ООО «Ромашка» Иванов И.И.

Начисление и выплату дивидендов можно проводить по счету 75 «Расчеты с учредителями», а можно по счету 70 «Расчеты с персоналом по оплате труда» субсчет «Расчеты по дивидендами».

Счет 70 используется, если выплата дивидендов в организации является стимулируещей акцией для персонала.

В случае, когда у нас единственный учредитель является генеральным директором использование счета 70 правильно, но я не стала бы рекомендовать. Инспектор при проверке может лишний раз «зацепиться» за мысль, что речь идет о выплате заработной платы. Не секрет, что выплата дивидендов сегодня стала одной из форм оптимизации налогового бремени на заработную плату.

Итак, в бухучете начисление дивидендов как по итогам года, так и по итогам отчетного периода (квартала, полугодия, девяти месяцев) отражается:

Дебет 84 Кредит 75

– начислены дивиденды учредителю;

Дебет 84 Кредит 70

– начислены дивиденды учредителю, который является сотрудником организации.

Выплата дивидендов, например, через банк: Дебет 70(75) Кредит 51

Запись делается днем принятия решения о выплате дивидендов (п. 10 ПБУ 7/98 ).

Налоговый учет дивидендов (УСН)Дивиденды не являются ни доходом, ни расходом для ООО на УСН (п. 1 ст. 270 НК РФ ). Они не попадают в Книгу доходов и расходов.

Иная точка зрения

Существует практика доказательства юристами в суде, что право учредителя на дивиденды ни одним законом не поставлено в зависимость от ведения бухгалтерского учета и сведения бухгалтерского баланса. Единственным подтверждением необходимости составления отчетности, когда функционирует упрощенная система налогообложения для ооо,- письма Минфина. В свою очередь они имеют рекомендательный, а не законодательный характер.

Также существует мнение, что под дивиденды достаточно подготовить особый вид баланса, а именно инвентарный баланс на определенную дату.

Если вы не чувствуете себя готовыми спорить с налоговиками, то придется смириться с обязанностью составления бухгалтерского баланса. Тем более, что с 2013 года по новому закону о бухгалтерском учете вести учет и сводить баланс обязаны будут все организации, независимо от применяемой системы налогообложения.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

По данной ссылке вы можете бесплатно скачать «Образец справки о доходах в свободной форме » в формате doc, размером 22 КБ. Еще больше полезных файлов можно найти внизу страницы.

Каждый человек в нашей стране имеет полное право работать. Мало того – многие просто обязаны это делать, если хотят вкусно кушать и содержать семью, которая тоже любит вкусно кушать.

Разумеется, существуют медицинские показатели, при которых вас могут не допустить до работы в тех или иных случаях. Особенно, если последняя связана с высокими нагрузками, вредным производством, различными иными причинами, которым вы по состоянию здоровья не соответствуете.

Но в разнообразии профессионального выбора преимущество современной экономической системы. Каждый может при желании выбрать работу, которая соответствует физическому состоянию. Государство заботится о своих гражданах, чтобы они могли проявить себя в том или ином направлении.

И работа является признаком статуса, социального положения в обществе, а не только способом получать деньги и тратить их с большей или меньшей осознанностью. Разумеется, каждый может работать по желанию. Но всегда при всех условиях работа связана с получением зарплаты, которая называется доходами.

В некоторых случаях при приеме в учебное учреждение, выплатах, заключении договора и прочих, требуется получить от организации, где вы работаете в настоящее время, справку о доходах. Это общепринятая практика, в которой нет ничего экстраординарного и нужно правильно к этому относиться.

Многие граждане не любят афишировать свои доходы по тем или иным причинам, но когда дело касается справки о доходах им нечего волноваться. Подобная информация является конфиденциальной и предназначена только для служебного пользования. Справка о доходах оформляется документально в вашей организации. Если вам необходимо получить кредит или банк, к примеру, запрашивает такие сведения, нужно в бухгалтерии своей организации запросить подобную справку, и вы ее получите. Для получения справки о доходах работнику необходимо подать соответствующее заявление.

Оно пишется от руки, в свободной форме и не имеет строгого заполнения определенных данных. Справку может выдать сам работодатель, это тоже допустимо. Процесс выдачи справки может растянуться на три рабочих дня, но это допустимо и не стоит волноваться. Если срок превышен, тогда уже стоит проявить озабоченность и поинтересоваться у работодателя, в чем причины такой задержки.

Бывают отдельные случаи, когда для получения сведения о доходах необходимо предоставить справку в форме 2-НДФЛ, но это не всегда. Обычно достаточно простой формы и этого бывает достаточно для любого банка.

Простая форма справки не должна сбить вас с толку. Тем не менее, в нее должны входить в обязательном порядке следующие сведения:

Заверяется такая справка за подписью руководителя организации, где вы имеете счастье работать, а также главбухом предприятия. В таком случае справка о доходах принимает форму официального документа, и вы можете предъявлять ее в любом банке или по иному поводу, если таковой имеет место быть. В этом случае в банке рассматривают сведения о доходах и уже на основании полученной информации принимают решение о предоставлении вам кредита.

В таком случае обычно, если ваши потребности в кредите соответствуют возможностям по дальнейшим выплатам, банк принимает положительное решение и передает вам обозначенную сумму, которой можете распоряжаться в целевом направлении, указанном в договоре.

Прикрепленные файлыВступил в действие новый бланк справки о доходах, который выдается сотруднику для расчета пособий и больничных. Справка о заработке за 2 календарных года выдается работнику при увольнении, а также по требованию бывшего сотрудника. Скачать бланк справки о доходах физического лица за 2 года можно в конце статьи. Что изменилось в новой форме? Как ее правильно заполнить? Образец заполнения справки о заработной плате физического лица смотрите ниже.

С 2011 года при расчете пособий и больничных используется величина заработной платы за последние 2 календарных года. В связи с этими нововведениями теперь работодатель обязан выдавать увольняющимся и бывшим работникам данную справку. Увольняющемуся сотруднику справка выдается вместе с расчетом в день увольнения. Чтобы работнику получить такой документ с предыдущего места работы, необходимо составить заявление и подать его в организацию, которая в течении 3 дней должна подготовить справку и выдать ее бывшему работнику.

Справка о доходах физического лица за 2 годаЧто из себя представляет данный бланк?

Состоит он из 4-х разделов.

Заполненную форму справки о заработной плате необходимо заверить подписями руководителя и главного бухгалтера, а также круглой печатью организации.

Напомню, что новый бланк справки о доходах начинает действовать со 2 июля 2013 года и утвержден приказом Минтруда России от 30.04.13 №182н.

Скачать справку о доходах физического лица за 2 годаСправка о доходах за 6 месяцев необходима для получения субсидии за квартиру, может еще куда, но в моем случае было именно так. Форма справки стандартная, как я описывал ранее в статье, справка о доходах за 3 месяца. Как правильно написать справку о доходах за 6 месяцев многие спрашивают, набирая в поиске. Отвечаю, что там нет ничего сложного то же самое, что и на 3 месяца, только в этой плюс еще три месяца. Если коротко, то начинается все, как и в любом документе с шапки справки, а далее указываем, за какой период дается эта справка и ниже чертим таблицу на три колонки это месяц, доход и налог.

Если коротко, то начинается все, как и в любом документе с шапки справки, а далее указываем, за какой период дается эта справка и ниже чертим таблицу на три колонки это месяц, доход и налог.

Наверное, каждый хочет получать субсидию за квартплату? Конечно да, разве плохо ты платишь энную сумму денег за квартиру, а потом некая часть этих денег возвращается тебе на счет. Я так живу уже несколько лет. Иногда сумма возврата была почти такая же как и квартплата. Перечень необходимых документов для получения субсидии можно узнать в отделении соц. защиты. А образец справки о доходах за 6 месяцев находиться ниже. В соц. защиту все равно придется идти, так как вам понадобиться бланк заявления на получение субсидии.

Образец справки о доходах за 6 месяцев можно посмотреть ниже.

Если отсутствует должность бухгалтера, что не редкость у индивидуальных предпринимателей, то в строчке за главного бухгалтера расписывается сам индивидуальный предприниматель.

Справка о доходах за 6 месяцевИндивидуальный предприниматель ФИО

Свидетельство о регистрации физического лица

в качестве индивидуального предпринимателя

59 № 001111931 от 10 ноября 2014г.

Юр. адрес: г. Пермь, Дзержинский район, ул. проспект Парковый 14-216

Телефон: 8-911-911-11-11От 01.11.2012 г.

Справка о доходах за 2012 год.

Дана, Русинову Артему Александровичу, паспорт 1111 101110, выдан ОВД города _______ __________ области 11.01.2013 года.

ИП ___________. /_________________/

Входящие термины поиска:могут пи дать справку о заработке (зарплате) для субсидии через 2 месяца работы

Евгений Владимирович (Хабаровск).

чтобы получить субсидию обязательно иметь официальную работу или стоять на бирже.

Не обязательно иметь официальную работу. Я например предоставлял оригинал договора с ЧП и справки по зарплате, но записи в трудовой не было так как работал не официально и в связи с этим писал объяснительную. В социальной защите в отделе субсидий есть бланки для написания объяснительной. Хотя по сути пишется в свободной форме.

Мельников Сергей (Цивильск, Чувашская Республика).

образец справки о доходах за 6 месяцев если работаешь у ЧП

Здравствуйте, Мельников Сергей

— ответ на ваш вопрос в теме

добрый день. я являюсь чоп у меня брат погиб в ато и нужна справка о доходах за 6 мес. роботаю я без печати бухгалтера как такого у меня нет. подскажите пожалуйста как правильно мне сделать справку по зарплате.

Здравствуйте, Олена

справку о зарплате за шесть месяцев пишите по образцу, а в граве бухгалтера расписываетесь тоже Вы.

Александра (Ангарск, Иркутская область).

Добрый день! Подскажите пожалуйста как правильно составить справку о доходах за 6 месяцев в соцзащиту, если у меня ИП

Лариса Рыкунова (Воронеж, Воронежская область).

Добрый вечер. Не могли бы Вы мне помочь? Муж подает документы в соц.защиту для ежемесячной денежной выплаты при рождении 3-го ребенка. В списке документов — справки о доходах за 3 календ. месяца от него и от членов семьи. Сама Я — ИП. Какого образца справка нужна от меня? Заранее СПАСИБО.

Дивиденды — это доходы от участия в хозяйственных обществах. Расскажем, как начислять и выплачивать дивиденды физическим лицам и какими налогами облагаются эти выплаты.

Общие положенияТермин «дивиденд» латинского происхождения (dividendus), буквально означает «подлежащий разделу». Под этим понятием подразумевается доля чистой прибыли организации (прибыли организации после налогообложения), предназначенная для распределения между акционерами или участниками.

Гражданский кодекс определения дивидендов не содержит. Подробно вопросы начисления и выплаты дивидендов рассматриваются в Федеральном законе от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее — Закон № 208-ФЗ). А вот в Федеральном законе от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ) этот термин вообще не упоминается. Дело в том, что в обществах с ограниченной ответственностью выплаты участникам (учредителям) названы не дивидендами, а доходами от участия в уставном капитале.

В московскую налоговую инспекцию для дачи показаний на основании пункта 1 статьи 90 Налогового кодекса вызвали свидетеля, 80-летнего гражданина.

Из протокола допроса свидетеля:

Налоговый кодекс признает в качестве дивидендов любой доход акционеров (участников), полученный ими при распределении чистой прибыли организации пропорционально их долям в уставном капитале. Причем дивиденды могут быть получены не только от российских организаций, но и от источников за пределами России (п. 1 ст. 43 НК РФ). Это нужно учесть бухгалтерам обособленных подразделений инофирм, находящихся на территории РФ.

Не будут считаться дивидендами выплаты (п. 2 ст. 43 НК РФ):

При распределении прибыли участникам и акционерам предстоит решить, какую часть (долю) чистой прибыли выплатить в форме дивидендов, а какую оставить в составе собственного капитала. Никаких нормативов по определению частей (долей) не существует, поэтому хозяйственные общества решают этот вопрос исходя из своих возможностей и потребностей.

В подпункте 1.1.1 пункта 1 главы 9 Кодекса корпоративного поведения (утвержден распоряжением ФКЦБ России от 04.04.2002 № 421/р) говорится, что в обществе рекомендуется утвердить дивидендную политику, которой будет руководствоваться совет директоров общества при принятии решений о выплате дивидендов. Эту политику целесообразно сформулировать в положении о дивидендной политике — внутреннем документе общества, который разрабатывает комитет по стратегическому планированию и утверждает совет директоров. Пример такого положения можно найти в приложении 3 к постановлению Правительства Москвы от 02.05.2006 № 304-ПП.

Решения об объявлении дивидендов, их размере и форме выплаты по акциям каждой категории принимаются общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества (п. 3 ст. 42 Закона № 208-ФЗ). Сокращение дивидендных выплат применяется в целях развития бизнеса. При этом прибыль, оставшаяся на балансе, увеличивает долю участников в стоимости имущества общества (в суммарной стоимости активов).

Документы для бухгалтераПраво распоряжаться прибылью принадлежит акционерам или участникам хозяйственного общества. Распределение прибыли — исключительная компетенция общего собрания участников или акционеров (подп. 3 п. 3 ст. 91 и подп. 4 п. 1 ст. 103 ГК РФ, подп. 7 п. 2 ст. 33 Закона № 14-ФЗ, подп. 10.1 и 11 п. 1 ст. 48 Закона № 208-ФЗ). Общее собрание не вправе передавать этот вопрос на рассмотрение исполнительных органов общества (п. 2 ст. 33 Закона № 14-ФЗ и п. 2 ст. 48 Закона № 208-ФЗ). Решение о выплате дивидендов в акционерном обществе должно быть принято большинством голосов (п. 2 ст. 49 Закона № 208-ФЗ). В обществе с ограниченной ответственностью действует тот же порядок, если иной не предусмотрен уставом (п. 8 ст. 37 Закона № 14-ФЗ).

Принимать решение о выплате дивидендов должно общее собрание акционеров или участников (п. 1 ст. 47 и п. 2 ст. 54 Закона № 208-ФЗ, п. 1 ст. 28 Закона № 14-ФЗ).

Общее годовое собрание акционеров проводится ежегодно в сроки, устанавливаемые уставом общества, но не ранее чем через два и не позднее чем через шесть месяцев после окончания года (п. 1 ст. 47 Закона № 208-ФЗ).

Такой же порядок применяется и для общего годового собрания участников, однако самый последний срок его проведения не шесть, а четыре месяца после окончания года (ст. 34 Закона № 14-ФЗ).

Но дивиденды могут быть объявлены не только по итогам финансового года. Возможна еще выплата промежуточных дивидендов — из чистой прибыли за квартал, полугодие и девять месяцев (п. 1 ст. 28 Закона № 14-ФЗ и п. 1 ст. 42 Закона № 208-ФЗ)1.

Поскольку бухгалтер, ведущий учет доходов физических лиц, руководствуется уже готовыми решениями о распределении прибыли и выплате дивидендов участникам или акционерам, обсудим, как должны быть оформлены распорядительные документы.

По итогам общего собрания акционеров (участников) составляется протокол. В нем указывают присутствующих, повестку дня и решения, принятые общим собранием. Образец выписки из протокола смотрите на с. 52.

Образец выписки из протокола общего собрания учредителей общества с ограниченной ответственностьюобщего собрания учредителей ООО «Космос»

3 марта 2008 года

учредитель В.А. Радужный (доля в уставном капитале — 60%);

учредитель П.Т. Пасмурян (доля в уставном капитале — 40%).

Собрание имеет кворум (100%).

1. Утверждение бухгалтерской отчетности общества за 2007 год.

2. Распределение прибыли, полученной в 2007 году.

3. Утверждение сроков и порядка выплаты дивидендов.

1. Утвердить бухгалтерскую отчетность за 2007 год.

3. Установить дивиденды, подлежащие выплате, в размере 20% от суммы нераспределенной прибыли за 2007 год, определенной на основании данных бухгалтерского учета, что составляет 100 000 руб.

Объявленные дивиденды в сумме 100 000 руб. распределить между учредителями пропорционально их долям в уставном капитале:

В.А. Радужному (60%) — 60 000 руб.;

П.Т. Пасмуряну (40%) — 40 000 руб.

Выплату дивидендов произвести единовременно из кассы наличными деньгами не позднее 04.04.2008.

Решения приняты единогласно.

справка об отсутствии ограничений для распределения прибыли между учредителями (п. 1 ст. 29 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Председатель собрания, учредитель Радужный В.А. Радужный

Секретарь собрания, учредитель Пасмурян П.Т. Пасмурян

Для того чтобы начислить и выплатить доходы участникам или дивиденды акционерам, руководитель должен дать письменное распоряжение главному бухгалтеру. Ведь главбух подчиняется непосредственно руководителю организации, а не собранию акционеров или участников (п. 2 ст. 7 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

Образец приказа приведен ниже.

Приказ о выплате дивидендов: образецОбщество с ограниченной ответственностью «Космос»

5 марта 2008 года

Главному бухгалтеру М.И. Громовой обеспечить исполнение решения общего собрания учредителей, отраженного в протоколе № 1 от 03.03.2008, по вопросу о выплате дивидендов.

Выписка из протокола № 1 от 03.03.2008 прилагается.

Генеральный директор Раскатов А.В. Раскатов

С приказом ознакомлен(а):

Громова (М.И. Громова)

5 марта 2008 года

Условия выплаты дивидендовСуществуют определенные требования при выплате дивидендов. Например, в какой форме их можно выдавать, при каких условиях нельзя даже объявлять о выплате дивидендов.

Форма выплаты дивидендовДивиденды акционерам и доходы участникам можно выдать деньгами или другим имуществом, например акциями, ценными бумагами, готовой продукцией, товарами и т. д.

Акционерное общество вправе выплачивать дивиденды в неденежной форме, если только это предусмотрено его уставом. В противном случае выплачивать дивиденды разрешено только деньгами (п. 1 ст. 42 Закона № 208-ФЗ).

Относительно обществ с ограниченной ответственностью Закон № 14-ФЗ подобной оговорки не содержит. Но в нем нет и запрета на такие действия. Следовательно, в счет распределения чистой прибыли может быть передано любое имущество. Однако выплаты участникам в неденежной форме предусмотреть в уставе будет все же нелишним (см. например, постановление ФАС Западно-Сибирского округа от 16.03.2006 № Ф04-1671/2006(20733-А67-11)).

Срок и порядок выплаты дивидендов определяются также уставом общества. Если уставом этот срок не определен, то для акционерного общества2 законом предусмотрено ограничение: выплатить дивиденды нужно в течение 60 дней со дня принятия соответствующего решения общего собрания акционеров (п. 4 ст. 42 Закона № 208-ФЗ).

Ограничения при выплате дивидендовИногда и в акционерных обществах, и в обществах с ограниченной ответственностью дивиденды (доходы участникам) получить невозможно. Эти случаи перечислены в статье 43 Закона № 208-ФЗ и в статье 29 Закона № 14-ФЗ. Во-первых, ряд обстоятельств не позволяет даже объявлять дивиденды. А во-вторых, выплатить дивиденды можно лишь при определенных условиях.

Ограничения первого типа относятся к компетенции общего собрания, а не бухгалтера, ведущего расчеты по доходам. Но вот ограничения второго типа отслеживаются уже непосредственно в бухгалтерии. Каковы же они?

Прежде всего, начисленные дивиденды (доходы участникам) выплачивать нельзя, если на момент выплаты общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате такой выплаты. Кроме того, ни общество с ограниченной ответственностью, ни акционерное общество не вправе выплачивать доходы участникам или акционерам, если на момент выплаты стоимость чистых активов общества будет меньше уставного капитала и резервного фонда или станет меньше в результате выплаты. В случае прекращения указанных неблагоприятных обстоятельств общество обязано выплатить участникам объявленные дивиденды.

Получается, что на дату выплаты дивидендов (доходов участникам) необходимо документально подтвердить отсутствие вышеперечисленных препятствий. Начнем с признаков банкротства. Они установлены в пункте 2 статьи 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». Образец документа, удостоверяющего отсутствие таких признаков, приведен ниже.

Образец справки об отсутствии признаков банкротстваОбщество с ограниченной ответственностью «Космос»

СПРАВКА ОБ ОТСУТСТВИИ ПРИЗНАКОВ БАНКРОТСТВА

по состоянию на 31.03.2008

Настоящей справкой удостоверяется отсутствие признаков несостоятельности (банкротства) у ООО «Космос» по состоянию на 31.03.2008 в соответствии со статьями 3, 6 и 7 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», а именно:

1. Общество не имеет денежных обязательств перед кредиторами и (или) обязанностей по уплате обязательных платежей, не исполненных им в течение трех месяцев с даты, когда они должны были быть исполнены, при совокупном объеме таких требований не менее 100 000 (ста тысяч) руб.

2. Исполнительные документы или их копии по денежным обязательствам общества перед конкурсными кредиторами, уполномоченными органами в совокупном размере не менее 100 000 (ста тысяч) руб. не предъявлялись и не поступали.

3. Решений налогового органа, таможенного органа о взыскании задолженности по обязательным платежам за счет имущества общества на сумму не менее 100 000 (ста тысяч) руб. не имеется.

Генеральный директор Раскатов А.В. Раскатов

Главный бухгалтер Громова М.И. Громова

Убедившись, что банкротство обществу не грозит, переходим к анализу его чистых активов. Порядок оценки стоимости чистых активов акционерных обществ утвержден приказом Минфина России и ФКЦБ России от 29.01.2003 № 10н/03-6/пз. Как разъяснил Минфин России в письме от 26.01.2007 № 03-03-06/1/39, этим документом могут руководствоваться и общества с ограниченной ответственностью.

Чистые активы рассчитывают на предполагаемую дату выплаты дивидендов. Этот показатель определяется по данным бухгалтерского баланса. Конечно, баланс можно составить на любую дату, но для этого придется специально начислять амортизацию и закрывать счета (25, 26, 44, 90, 91), что обычно делается в конце календарного месяца. Поэтому, чтобы не усложнять работу бухгалтерии, рекомендуем выплачивать дивиденды (доходы участникам) в последнем календарном дне месяца.

Как выглядит справка о стоимости чистых активов в обществе с ограниченной ответственностью, показано на с. 57.

Стоимость чистых активов может измениться. Например, при выдаче дивидендов (доходов участникам) неденежными средствами, когда стоимость передаваемого имущества отличается от балансовой. Так, если имущество реализовано с убытком, стоимость чистых активов понизится.

Пример 1Общим собранием акционеров ЗАО «Орбита» принято решение выдать акционеру Р.Ю. Озонову автомобиль, числящийся в составе основных средств, в счет выплаты дивидендов на сумму 118 000 руб. Возможность выдачи дивидендов имуществом предусмотрена уставом общества (п. 1 ст. 42 Закона № 208-ФЗ). Первоначальная стоимость автомобиля — 300 000 руб. накопленная амортизация — 30 000 руб. На предполагаемую дату выплаты дивидендов стоимость чистых активов общества составляет 120 000 руб. уставный капитал и резервный фонд — 10 000 руб. Можно ли при таких условиях передать автомобиль?

РЕШЕНИЕ. Автомобиль в данной сделке будет передан по цене 118 000 руб. в том числе НДС3 18 000 руб. что приведет к образованию убытка в размере 170 000 руб. [(300 000 руб. - 30 000 руб.) - (118 000 руб. - 18 000 руб.)]. В результате выбытия автомобиля на указанных условиях стоимость чистых активов станет отрицательной (120 000 руб. - 170 000 руб.), что заведомо меньше уставного капитала и резервного фонда. В таком случае в счет дивидендов имущество не выдается. Значит, при существующей стоимости чистых активов общество не вправе передать Р.Ю. Озонову автомобиль. Придется ждать увеличения стоимости чистых активов. Правда, за счет продолжающейся амортизации автомобиля убыток от его передачи будет уменьшаться.

Образец справки о стоимости чистых активовОбщество с ограниченной ответственностью «Космос»

Справка о стоимости чистых активов

для целей выплаты дивидендов

г. Москва 31 марта 2008 года

Настоящая справка составлена в целях исполнения решения общего собрания учредителей, закрепленного протоколом № 1 от 03.03.2008, о выплате дивидендов.

Стоимость чистых активов на 31 марта 2008 года (до выплаты дивидендов) отражена в таблице:

В результате выплаты дивидендов денежными средствами значение вышеприведенных показателей не изменяется.

Таким образом, на 31.03.2008 стоимость чистых активов общества (718 503 руб.) не меньше уставного капитала и резервного фонда (33 000 руб.) и не станет меньше в результате выплаты дивидендов, предусмотренных решением общего собрания учредителей, закрепленного протоколом № 1 от 03.03.2008.

Главный бухгалтер Громова М.И. Громова

Налог на дивидендыБухгалтеру необходимо начислить и выплатить объявленные общим собранием акционеров (участников) дивиденды (доходы). А с сумм выплат нужно рассчитать и перечислить в бюджет налоги. От того, в какой форме будут выданы дивиденды (доходы участникам) — денежными (наличными или безналичным перечислением) или неденежными средствами (иным имуществом организации), зависит порядок их налогообложения. Поговорим об этом подробнее. Заметим только, что дивиденды акционеров и доходы от участия в уставном капитале общества с ограниченной ответственностью облагаются налогами одинаково.

ЕСН, пенсионные взносы и взносы на травматизмОбъектом налогообложения по ЕСН дивиденды и доходы участников не признаются. Ведь эти вознаграждения начисляются не за выполнение работ или оказание услуг по трудовым договорам или договорам гражданско-правового характера (п. 1 ст. 236 НК РФ). Соответственно и пенсионными взносами они не облагаются (п. 2 ст.10 Федерального закона от 15.12.2001 № 167-ФЗ). Аналогичные разъяснения дает и УФНС России по г. Москве в письме от 21.02.2007 № 21-18/157, и Минфин России в письме от 14.03.2003 № 04-04-04/26. Не начисляются на эти выплаты и взносы в ФСС (п. 4 постановления Правительства РФ от 02.03.2000 № 184 во взаимосвязи с пунктом 18 Перечня, утвержденного постановлением Правительства РФ от 07.07.99 № 765).

НДФЛ с дивидендовОрганизация, выплачивающая физическим лицам дивиденды (доходы от участия в уставном капитале), признается налоговым агентом по НДФЛ (п. 2 ст. 214 НК РФ). То есть ей нужно удержать этот налог с выплаченных сумм. Хозяйственные операции по начислению дивидендов и удержанию НДФЛ отражают на дату решения общего собрания учредителей, на котором объявлены дивиденды. Порядок начисления и удержания налога зависит от категории получателя дивидендов. Так, налог взимается по ставке НДФЛ (п. 3 и 4 ст. 224 НК РФ):

Напомним, что налоговыми резидентами РФ являются физические лица, которые находятся на территории РФ не менее 183 календарных дней в течение 12 календарных месяцев, следующих подряд (п. 2 ст. 207 НК РФ, письмо Минфина России от 29.03.2007 № 03-04-06-01/94).

В соответствии со статьей 209 Налогового кодекса налогом облагаются доходы резидентов вне зависимости от места нахождения источника дохода, а также доходы нерезидентов, полученные от источников в РФ.

Обратите вниманиеПри расчете НДФЛ сумма дивидендов (доходов от участия в уставном капитале) на стандартные налоговые вычеты не уменьшается (п. 4 ст. 210 НК РФ). Эта льгота применяется только в отношении доходов, облагаемых по ставке 13% (п. 3 ст. 210 НК РФ).

Кстати, дивиденды облагают налогом на доходы физических лиц вне зависимости от порядка их дальнейшего использования. Налог придется удержать даже при направлении дивидендов на покупку привилегированных акций. Такие разъяснения содержатся в письме Минфина России от 13.11.2007 № 03-04-06-01/381.

Если чистая прибыль распределена между участниками непропорционально их долямДивидендами (доходами участников) признается часть чистой прибыли, распределенная между акционерами или участниками пропорционально их долям в уставном капитале общества (п. 1 ст. 43 НК РФ). Если выплата акционеру или участнику непропорциональна доле их участия в обществе, признать ее дивидендами (доходами от участия в уставном капитале) нельзя (письма Минфина России от 30.01.2006 03-03-04/1/65, УФНС России по г. Москве от 19.04.2007 № 20-12/ 036014@(а) и от 21.08.2006 № 20-12/74629). Чиновники указали, что такие выплаты подлежат налогообложению по общей ставке: 13% — для резидентов РФ и 30% — для нерезидентов РФ.

Если общество получает дивидендыИногда дивиденды (доходы от участия в уставном капитале) физическим лицам выплачивает общество, которое при этом само получает дивиденды от долевого участия в других организациях. В этом случае НДФЛ с дивидендных выплат рассчитывается в особом порядке, установленном в пункте 2 статьи 275 Налогового кодекса. Он применяется российскими организациями при выплате дивидендов физическим лицам — резидентам РФ.

Бухгалтеру предстоит сравнить объявленные к выплате дивиденды (доходы) — д и дивиденды (доходы), полученные обществом в текущем и в предыдущем налоговых периодах к моменту этого объявления, — Д5. Если окажется, что сумма Д превосходит д, то НДФЛ из дивидендов участников не удерживают вообще. Ну а если д больше Д, то под налогообложение НДФЛ подпадает лишь разница между этими дивидендами. НДФЛ, начисленный с такой разницы, распределяется между участниками в пропорции, применяемой для распределения общей суммы дивидендов.

Пример 2В ООО «Космос» два учредителя — В.А. Радужный и П.Т. Пасмурян. Их вклады в уставный капитал составляют 60 и 40% соответственно. По итогам 2007 года общество получило прибыль от реализации готовой продукции и доход в сумме 80 000 руб. от долевого участия в дочернем обществе — ООО «Галактика». Часть чистой прибыли в размере 100 000 руб. учредители решили направить на выплату доходов от участия в уставном капитале организации и распределить ее между собой пропорционально вкладам. Доходы участникам общества выплачиваются наличными деньгами. Какие суммы НДФЛ нужно удержать из выплачиваемых учредителям доходов?

РЕШЕНИЕ. Рассчитаем «дивидендную» налоговую базу по НДФЛ:

д — дивиденды, подлежащие распределению между участниками общества (100 000 руб.);

Д — дивиденды, полученные ООО «Космос» (80 000 руб.);

д - Д — величина дивидендов, подпадающая под налогообложение, которая составляет 20 000 руб. (100 000 руб. - 80 000 руб.).

В итоге у В.А. Радужного следует удержать НДФЛ в сумме 1080 руб. (20 000 руб.#60%#9%), поэтому на руки он получит 58 920 руб. (60 000 руб. - – 1080 руб.). НДФЛ П.Т. Пасмуряна составит 720 руб. (20 000 руб.#40%# #9%), поэтому ему будет выплачено 39 280 руб. (40 000 руб. - 720 руб.).

Такая схема выводит внутрироссийские дивиденды из-под двукратного налогообложения, поскольку из дивидендных доходов, причитающихся обществу, российская организация сразу удерживает налог на прибыль (п. 5 ст. 286 НК РФ).

Дополнительные разъяснения по этим вопросам можно найти в письмах Минфина России от 26.11.2007 № 03-11-04/2/289, от 13.11.2007 № 03-04-06-01/382 и УФНС России по г. Москве от 26.09.2007 № 28-11/091557.

Международные договоры о налогообложении дивидендовОсобого внимания требует ситуация, когда российская организация выплачивает дивиденды (доходы участникам) резидентам иностранных государств.

Прежде всего нужно проверить, заключен ли между Россией и этим государством международный договор об избежании двойного налогообложения. Дело в том, что налогообложение дивидендов (доходов от участия в уставном капитале) акционеров (участников) должно осуществляться по правилам международного договора (ст. 7 НК РФ). При этом не имеет значения, является акционер (участник) налоговым резидентом РФ или нет.

Минфин России в письмах от 29.10.2007 № 03-08-05 и от 03.07.2007 № 03-04-06-01/208 разъяснил, что резиденты иностранных государств имеют право на налоговые льготы при налогообложении доходов. Но для получения льгот им необходимо представить налоговому агенту необходимые документы, подтверждающие резидентство иностранца.

Разберемся с международным договором на конкретном примере.

Пример 3Один из акционеров российской организации ОАО «Галактика» — Т. Андреас является налоговым резидентом Республики Кипр. За 2007 год ему причитаются дивиденды в сумме 500 000 руб. Акции общества приобретены Т. Андреасом при первичном размещении по стоимости, эквивалентной 1000 долларов США (по курсу ЦБ РФ на дату оплаты). По какой ставке бухгалтер должен рассчитать НДФЛ с дивидендов Т. Андреаса?

РЕШЕНИЕ. Сходная ситуация с налогообложением дивидендов иностранного гражданина рассмотрена в письме Минфина России от 28.01.2005 № 03-05-01-05/11.

Сначала бухгалтер ОАО «Галактика» должен выяснить, заключено ли между Россией и Республикой Кипр Соглашение об избежании двойного налогообложения. Да, такое соглашение имеется, его фрагмент приведен ниже.

Фрагмент Соглашения об избежании двойного налогообложения между Россией и Республикой Кипрот 5 декабря 1998 года

МЕЖДУ ПРАВИТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ

И ПРАВИТЕЛЬСТВОМ РЕСПУБЛИКИ КИПР

ОБ ИЗБЕЖАНИИ ДВОЙНОГО НАЛОГООБЛОЖЕНИЯ

В ОТНОШЕНИИ НАЛОГОВ НА ДОХОДЫ И КАПИТАЛ

1. Дивиденды, выплачиваемые компанией, являющейся резидентом одного Договаривающегося Государства, резиденту другого Договаривающегося Государства, могут облагаться налогом в этом другом Государстве.

2. Однако такие дивиденды могут также облагаться налогом в том государстве, резидентом которого является компания, выплачивающая дивиденды, и в соответствии с законодательством этого государства, но если лицо, имеющее фактическое право на дивиденды, является резидентом другого государства, то взимаемый таким образом налог не должен превышать:

a) 5% от общей суммы дивидендов, если лицо, имеющее фактическое право на дивиденды, прямо вложило в капитал компании сумму, эквивалентную не менее 100 000 долларов США;

b) 10% от общей суммы дивидендов во всех остальных случаях.

Из этого нормативного документа бухгалтер ОАО «Галактика» уяснил, что Т. Андреас имеет право на пониженную ставку НДФЛ — 10% (вместо 15%). А на ставку 5% Т. Андреас претендовать не может, так как он прямо вложил в капитал компании сумму менее 100 000 долларов США. Применение ставки 10% сулит акционеру налоговую экономию в сумме 25 000 руб. [500 000 руб.# #(15% – 10%)]. Но для получения льготы Т. Андреас должен подтвердить, что он является резидентом Республики Кипр.

Резидентство налогоплательщика определяется на дату выплаты дохода.

Отчетность по НДФЛ и дивидендыВыплата дивидендов подлежит отражению в налоговой карточке по учету доходов и налога на доходы физических лиц по форме 1-НДФЛ и в справке о доходах физического лица по форме 2-НДФЛ. По всем дивидендам в этих формах применяется единый код доходов — 1010 (приказ ФНС России от 13.10.2006 № САЭ-3-04/706@).

НДФЛ с дивидендов перечисляют по КБК (приказ Минфина России от 24.08.2007 № 74н):

Расходы на выплату дивидендов (доходов участников) не уменьшают облагаемую налогом прибыль. Об этом говорится в пункте 1 статьи 270 Налогового кодекса.

Налогообложение дивидендов: выплата имуществомРассмотрим, какие налоги нужно начислить, если дивиденды выплачивают не деньгами, а имуществом. Как уже было сказано, в связи с дивидендами платежи по социальному страхованию и обеспечению начислять не нужно.

НДСПри неденежных расчетах передаваемое имущество (имущественное право) меняет собственника, то есть осуществляется реализация (п. 1 ст. 39 НК РФ). Операции по реализации облагаются НДС (подп. 1 п. 1 ст. 146 НК РФ). В связи с этим, по мнению налоговых инспекторов, при выплате дивидендов имуществом нужно начислять НДС.

Однако это не единственная точка зрения. Как полагают арбитры ФАС Уральского округа, НДС начислять не требуется, поскольку выплата дивидендов производится за счет прибыли, оставшейся после уплаты налогов. Следовательно, не происходит реализации товара. Дивиденды являются доходом учредителя и образуют объект обложения по налогу на доходы физических лиц. Такая логика рассуждений приведена в постановлениях ФАС Уральского округа от 30.08.2005 № Ф09-3713/05-С2 и от 03.10.2006 № Ф09-8779/06-С2.

Если организация придерживается позиции проверяющих, она должна учесть следующее. Передача акционеру или участнику имущества в погашение задолженности по дивидендам или доходам от участия в уставном капитале означает, что цена сделки равна сумме объявленных дивидендов (доходов). Предполагается, что эта цена соответствует уровню рыночных цен (п. 1 ст. 40 НК РФ). Однако, если налоговые инспекторы докажут, что цена имущества, переданного акционерам (участникам) в счет выплаты дивидендов (доходов от участия в уставном капитале), отклоняется от рыночной более чем на 20%, налог будет начислен исходя из последней (п. 3 ст. 40 НК РФ).

НДФЛДля целей исчисления НДФЛ стоимость имущества, переданного в качестве дивидендов (доходов участников), определяется в порядке, указанном в статье 40 Налогового кодекса (п. 1 ст. 211 НК РФ), и учитывается с НДС.

Пример 4По итогам года организация получила чистую прибыль в размере 100 000 руб. На общем собрании акционеров эту сумму решили распределить пропорционально долям учредителей в уставном капитале компании:

Доходы Б.К. Везунчику были выплачены наличными деньгами из кассы организации. А.И. Улыбкиной в счет выплаты доходов был передан компьютер, произведенный ООО «Успех». Себестоимость компьютера —23 000 руб.

Предположим, что в месяце выплаты доходов участникам ООО «Успех» продавало компьютеры по цене 42 480 руб. за штуку (в том числе НДС 6480 руб.), что соответствовало уровню рыночных цен в регионе. Но эта цена отклонялась от той, по которой компьютер был передан А.И. Улыбкиной, более чем на 20%. Как бухгалтеру рассчитать налоги?

РЕШЕНИЕ. По существу, для целей выплаты дивидендов компьютер оценен сторонами в сумме 35 000 руб. И с этой суммы бухгалтер должен начислять как НДС, так и НДФЛ (п. 1 ст. 40 НК РФ). Однако в связи с отклонением этой оценки от рыночной (продажной) цены более чем на 20% налоговая инспекция вправе исчислять налоги исходя из последней (42 480 руб.). И тогда по «дивидендной» ставке 9% будет облагаться «дивидендная» часть полученного А.И. Улыбкиной дохода — 35 000 руб. а доход сверх этой суммы — 7480 руб. (42 480 руб. - 35 000 руб.) — по обычной ставке 13%.

НДС в этом случае составит 6480 руб. (42 480 руб.#18%. 118%).

А НДФЛ с доходов А.И. Улыбкиной — 4122 руб. (35 000 руб.#9% + 7480 руб.# #13%). НДФЛ Б.К. Везунчика — 5850 руб. (65 000 руб.#9%).

В связи с передачей А.И. Улыбкиной компьютера налоговая база по налогу на прибыль ООО «Успех» увеличится на 13 000 руб. (42 480 руб. - 6480 руб. - – 23 000 руб.).

Здесь следует отметить такой момент. Организация, выплачивающая дивиденды акционерам или доходы участникам, как налоговый агент обязана правильно и своевременно начислить, удержать у физических лиц НДФЛ и перечислить его в бюджет (подп. 1 п. 3 ст. 24 и п. 1 ст. 226 НК РФ). Если дивиденды (доходы участнику) выдаются только в натуральной форме и никаких денежных выплат нет, то удержать НДФЛ с такого дохода и перечислить его в бюджет невозможно. В этом случае организация, выплачивающая неденежные доходы, должна письменно сообщить о невозможности удержать налог и сумме задолженности физического лица в налоговую инспекцию. Сделать это нужно в течение месяца со дня, когда ей стало известно, что в ближайшие 12 месяцев она не сможет удержать НДФЛ (подп. 2 п. 3 ст. 24, п. 5 ст. 226 НК РФ и п. 10 постановления Пленума ВС РФ и ВАС РФ от 11.06.99 № 41/9). При этом обязанность заплатить НДФЛ возлагается на физическое лицо (подп. 4 п. 1 ст. 228 НК РФ).

Налог на прибыльДоход, полученный обществом в результате передачи имущества, облагается налогом на прибыль в общем порядке. Убыток от такой передачи уменьшает налогооблагаемую прибыль (п. 1 ст. 268 НК РФ).

Пример 5Изменим условия примера 4. В счет выплаты дивидендов А.И. Улыбкиной (в размере 35 000 руб.) передан компьютер. Предположим, что ООО «Успех» в месяце выплаты дивидендов продавало компьютеры по цене 40 120 руб. Как бухгалтер рассчитает налоги с дивидендов А.И. Улыбкиной?

РЕШЕНИЕ. Суммы 35 000 руб. и 40 120 руб. отличаются между собой менее чем на 20%, поэтому для расчета налогов можно безо всяких опасений исходить из суммы дохода 35 000 руб. а именно:

В бухгалтерском учете начисление и выплата дивидендов и доходов от участия в уставном капитале отражаются одинаково.

Расчеты с участниками (акционерами) по выплате им доходов (дивидендов) ведутся на субсчете 75-2 «Расчеты по выплате доходов». Если участники или акционеры являются работниками организации, то согласно Инструкции по применению Плана счетов бухгалтерского учета (утверждена приказом Минфина России от 31.10.2000 № 94н) для расчетов по дивидендам применяется счет 70 «Расчеты с персоналом по оплате труда».

Начисление дивидендовНачисление дивидендов — как годовых, так и промежуточных — осуществляется по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)». Этот порядок подтверждает письмо Минфина России от 26.10.2005 № 07-05-06/278. Подчеркнем, что промежуточные дивиденды хотя и определяют по результатам прироста прибыли текущего года на счете 99 «Прибыли и убытки», но начисляют по дебету счета 84 — как бы авансом.

Проводки дивидендовБухгалтерские проводки дивидендов будут выглядеть так:

ДЕБЕТ 84 КРЕДИТ 75-2 — начислены дивиденды (доходы) учредителям (участникам), не являющимся работниками организации;

ДЕБЕТ 84 КРЕДИТ 70 субсчет «Расчеты с работниками по выплате дивидендов (доходов от участия в уставном капитале)» — начислены дивиденды (доходы) учредителям (участникам), являющимся работниками организации.

Дивиденды (доходы участникам) могут быть выплачены:

Рассмотрим оба случая подробнее.

Дивиденды выплачены деньгамиЕсли дивиденды (доходы) выданы деньгами через кассу или перечислены по безналичному расчету, в учете делают запись:

ДЕБЕТ 75-2, 70 субсчет «Расчеты с работниками по выплате дивидендов (доходов от участия в уставном капитале)» КРЕДИТ 50 (51, 52) — выплачены дивиденды (доходы) учредителям за минусом удержанного НДФЛ.

Пример 6В ООО «Космос» два учредителя — В.А. Радужный и П.Т. Пасмурян. Их вклады в уставный капитал составляют 60 и 40% соответственно. Предположим, что П.Т. Пасмурян занимает должность главного инженера ООО «Космос». По итогам 2007 года учредители решили направить из чистой прибыли на выплату доходов от участия в уставном капитале организации сумму 100 000 руб. и распределить ее пропорционально вкладам. Дивиденды выплачиваются наличными деньгами, а ставка НДФЛ применяется в размере 9%. Какие проводки сделает бухгалтер?

РЕШЕНИЕ. В учете ООО «Космос» появятся следующие записи:

ДЕБЕТ 84 КРЕДИТ 75-2

- 60 000 руб. (100 000 руб.#60%) — начислен доход от участия в уставном капитале общества В.А. Радужному (участнику, не являющемуся работником организации);

ДЕБЕТ 75-2 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

- 5400 руб. (60 000 руб.#9%) — удержан НДФЛ из дивидендов В.А. Радужного;

ДЕБЕТ 75-2 КРЕДИТ 50

- 54 600 руб. (60 000 руб. – 5400 руб.) — выплачены дивиденды В.А. Радужному;

ДЕБЕТ 84 КРЕДИТ 70 субсчет «Расчеты с работниками по выплате дивидендов (доходов от участия в уставном капитале)»

- 40 000 руб. (100 000 руб.#40%) — начислен доход от участия в уставном капитале общества П.Т. Пасмуряну (участнику, являющемуся работником организации);

ДЕБЕТ 70 субсчет «Расчеты с работниками по выплате дивидендов (доходов от участия в уставном капитале)» КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

- 3600 руб. (40 000 руб.#9%) — удержан НДФЛ из дивидендов П.Т. Пасмуряна;

ДЕБЕТ 70 субсчет «Расчеты с работниками по выплате дивидендов (доходов от участия в уставном капитале)» КРЕДИТ 50

- 36 400 руб. (40 000 руб. – 3600 руб.) — выплачены дивиденды П.Т. Пасмуряну;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

- 9000 руб. (5400 руб. + 3600 руб.) — перечислен удержанный НДФЛ.

На общем собрании акционеры или участники вправе принять решение о выдаче дивидендов (доходов) неденежными средствами, например:

Если дивиденды (доходы от участия в уставном капитале организации) выданы готовой продукцией, в учете делают проводки:

ДЕБЕТ 75-2 КРЕДИТ 90-1 — выданы дивиденды (доходы) готовой продукцией (товарами);

ДЕБЕТ 90-2 КРЕДИТ 43 (41) — списана себестоимость готовой продукции (товаров);

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС» — начислен НДС.

В конце месяца эти операции будут учтены при формировании общего финансового результата:

ДЕБЕТ 90-9 (99) КРЕДИТ 99 (90-9)

- выявлен финансовый результат за месяц.

Воспользуемся условиями примера 6. Однако теперь предположим, что доходы от участия в уставном капитале общества учредителю В.А. Радужному выплачиваются готовой продукцией — стройматериалами. Себестоимость переданных стройматериалов составляет 35 000 руб. На сумму задолженности по доходам от участия в уставном капитале общества стройматериалы отгружены по текущим отпускным ценам согласно действующему прейскуранту, включая НДС. Как изменятся бухгалтерские записи?

РЕШЕНИЕ. Расчеты с П.Т. Пасмуряном не изменятся. А в связи с выдачей стройматериалов проводки, относящиеся к выплатам В.А. Радужному, примут следующий вид:

ДЕБЕТ 84 КРЕДИТ 75-2

- 60 000 руб. (100 000 руб.#60%) — начислен доход от участия в уставном капитале общества В.А. Радужному;

ДЕБЕТ 75-2 КРЕДИТ 90-1

- 60 000 руб. — передана учредителю В.А. Радужному в уплату доходов готовая продукция;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

- 9153 руб. (60 000 руб.#18%. 118%) — начислен НДС с реализованной продукции;

ДЕБЕТ 90-2 КРЕДИТ 43

- 35 000 руб. — списана себестоимость реализованной продукции.

Поскольку учредитель В.А. Радужный не получает от общества денежных средств, удержать НДФЛ нет возможности. ООО «Космос», выплачивающее неденежный доход, должно письменно сообщить о невозможности удержать налог и сумме задолженности В.А. Радужного в налоговую инспекцию. Сделать это нужно в течение месяца со дня, когда обществу стало известно, что в ближайшие 12 месяцев оно не сможет удержать налог (подп. 2 п. 3 ст. 24, п. 5 ст. 226 НК РФ и п. 10 постановления Пленума ВС РФ и ВАС РФ от 11.06.99 № 41/9). Заметим, что обязанность заплатить НДФЛ возлагается в этом случае на В.А. Радужного (подп. 4 п. 1 ст. 228 НК РФ).

ООО «Космос» перечислит в бюджет лишь 3600 руб. — НДФЛ, удержанный из «денежных» дивидендов П.Т. Пасмуряна.

Если дивиденды (доходы от участия в уставном капитале организации) выданы прочим имуществом, в учете делают проводки:

ДЕБЕТ 75-2 КРЕДИТ 91-1 — выданы дивиденды (доходы) прочим имуществом;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств» (10, 21. ) — списана себестоимость прочего имущества организации;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС» — начислен НДС;

ДЕБЕТ 91-9 (99) КРЕДИТ 99 (91-9) — отражен финансовый результат от операций, не связанных с обычными видами деятельности (в конце месяца).

Пример 8Несколько изменим условия примера 6. Предположим, что доходы от участия в уставном капитале общества учредителю В.А. Радужному выплачиваются полуфабрикатами собственного производства. Себестоимость полуфабрикатов составляет 35 000 руб. На сумму задолженности по доходам участника полуфабрикаты отгружены по рыночной цене, включая НДС. Как изменятся бухгалтерские записи?

РЕШЕНИЕ. Расчеты с П.Т. Пасмуряном не изменятся. А в связи с выдачей В.А. Радужному доходов стройматериалами бухгалтерские проводки примут следующий вид:

ДЕБЕТ 84 КРЕДИТ 75-2

- 60 000 руб. (100 000 руб.#60%) — начислен доход от участия в уставном капитале общества В.А. Радужному;

ДЕБЕТ 75-2 КРЕДИТ 91-1

- 60 000 руб. — переданы учредителю В.А. Радужному в уплату доходов полуфабрикаты;

ДЕБЕТ 91-2 КРЕДИТ 21

- 35 000 руб. — списана себестоимость полуфабрикатов;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

- 9153 руб. (60 000 руб.#18%. 118%) — начислен НДС.

Если начисленные дивиденды (доходы) не были востребованы акционером (участником), то по истечении трех лет после начисления их включают в состав внереализационных доходов.

Эту операцию следует отразить записью:

ДЕБЕТ 75-2 КРЕДИТ 91-1 — включены в состав внереализационных доходов невостребованные дивиденды (доходы).

Иные расходы, связанные с выплатой дивидендовБывает, что выплаты дивидендов (доходов участникам) сопряжены с дополнительными расходами общества. Например, дивиденды можно перечислить банковским или почтовым переводом на адрес акционера (участника). За чей счет производить подобные расходы?

Минфин России считает, что учитывать дополнительные расходы, связанные с выплатой дивидендов, нужно за счет тех же источников, что и сами дивидендные выплаты, то есть за счет чистой прибыли предприятия (счет 84 «Нераспределенная прибыль»). Ведь подобные затраты отсутствуют в перечне расходов, уменьшающих облагаемую налогом прибыль, и, кроме того, они непосредственно не направлены на получение доходов (письмо Минфина России от 22.09.2005 № 03-03-04/1/222).

Однако арбитражная практика показывает, что такая позиция не бесспорна (постановления Федерального арбитражного суда Поволжского округа от 03.03.2006 № А55-4964/05-6, от 17.10.2006 № А55-1252/2006 и от 08.09.2005 № А55-19749/04-34). Судьи считают, что затраты на почтовые услуги в соответствии с подпунктом 25 пункта 1 статьи 264 Налогового кодекса являются прочими расходами, связанными с производством и реализацией. Каких-либо ограничений и исключений данная норма не предусматривает, поэтому налогоплательщик вправе применить ее и при выплате дивидендов.

Кстати, на общем собрании акционеров (участников) можно предусмотреть удержание дополнительных расходов, связанных с выплатой дивидендов (расходов участников), из сумм, причитающихся собственникам.

Дивиденды в бухгалтерской отчетностиТеперь разберемся, каким образом отражаются начисление и уплата дивидендов в бухгалтерской отчетности.

Если дивиденды (доходы участникам) начислены, но не выплачены, счет 75 «Расчеты с учредителями» имеет кредитовый остаток. Его показывают в пассиве бухгалтерского баланса (форма № 1) по строке 630 «Задолженность перед участниками (учредителями) по выплате доходов».

В формах годовой отчетности сведения об операциях с дивидендами (доходами участников) отражают в отчетах об изменениях капитала (форма № 3) и о движении денежных средств (форма № 4). А вот дивиденды (доходы участников), объявленные по окончании отчетного года, необходимо отразить в пояснительной записке. Это следует из пункта 19 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н, а также прямо установлено пунктом 10 ПБУ 7/98 «События после отчетной даты», утвержденного приказом Минфина России от 25.11.98 № 56н. Ведь годовые дивиденды (доходы участника), рекомендованные или объявленные в установленном порядке по результатам работы организации за отчетный год, признаются событием после отчетной даты. Если при наличии прибыли выплата дивидендов (доходов участникам) вообще не предусмотрена, эта информация также указывается в пояснительной записке.

Если дивиденды выплачивает упрощенецИсточником выплаты дивидендов является чистая прибыль, определенная по данным бухгалтерского учета. Такой вывод следует из статьи 28 Закона № 14-ФЗ и пункта 2 статьи 42 Закона № 208-ФЗ. Организации, работающие на «упрощенке» и выплачивающие доходы в виде распределенной прибыли, обязаны определять чистую прибыль в соответствии с правилами бухгалтерского учета. Это неоднократно разъяснялось Минфином России (например, в письме от 15.12.2005 № 03-11-04/2/154). Если организация не ведет бухгалтерский учет, существует вероятность, что налоговые инспекторы не признают дивидендами выплаты в пользу участников и потребуют начислить НДФЛ по обычным ставкам.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое