Рейтинг: 4.8/5.0 (1862 проголосовавших)

Рейтинг: 4.8/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

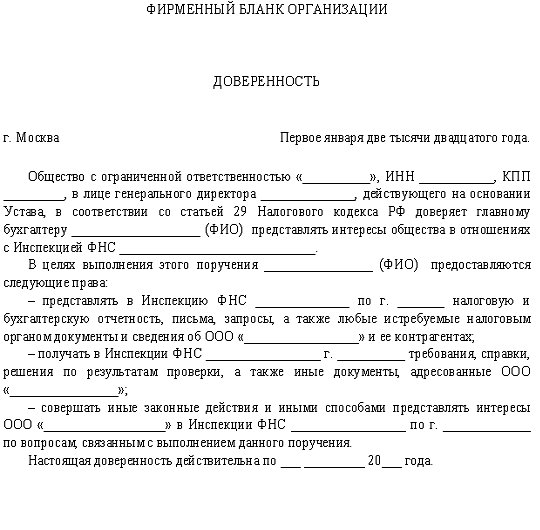

Если запрашиваемая сумма кредита превышает 500 тыс. рублей, необходимо предоставить копию трудовой книжки или трудового договора, заверенную работодателем.

Документы, необходимые для получения автокредита в банке ВТБ 24:В случае участия супруга (супруги) в погашении кредита предоставляется аналогичный пакет документов.

Документы, необходимые для получения ипотечного кредита в банке ВТБ 24:- Копия трудовой книжки Заемщика/Поручителя, заверенная компанией-работодателем (дата, расшифровка подписи и должности лица, заверившего копию, печать компании-работодателя на каждой странице копии, либо на сшивке)

- Справка с места работы о размере дохода за истекший календарный год и истекшие месяцы текущего календарного года (выдается бухгалтерией работодателя по форме № 2-НДФЛ, утвержденной приказом МНС РФ) и/или Справка по форме банка ВТБ 24

- Расчетные листы за последние 12 месяцев, в случае подтверждения дохода по форме № 2-НДФЛ

- Копия налоговой декларации за предыдущий отчетный период, с отметкой налоговой инспекции (при наличии)

- Копия трудового договора (при наличии, со всеми изменениями).

ВТБ 24 - Анкета, Ипотека, ОбразецБольшинство людей, оформляя ипотеку, сталкиваются с заполнением анкеты. Давайте рассмотрим заявление, которое вам необходимо будет заполнить в ВТБ24 анкета ипотека.

Фамилия, имя, отчество (полностью)

Далее переходим к первому разделу: Информация о запрашиваемом ипотечном кредите.

В этом разделе, необходимо указать, какой вид кредита вам необходим, и пометить его галочкой, а также необходимо указать объект недвижимости, который размещен на ресурсе банка, который планируете приобрести по кредиту. Также следует указать регион приобретения, отличного от региона проживания. Если Вы выбрали не целевой кредит - укажите использование средств по кредиту. В случае если в залог по получаемой ссуде передается недвижимость, следует отметить какая:

Заполнив все необходимое в первом пункте, переходим ко второму: источник информации об ипотечном кредитовании ВТБ 24

являюсь клиентом банка

обратился за консультацией в банк

Следующий раздел: личная информация Заемщика. Здесь необходимо указать: адрес фактического проживания

образец заполнения банковской карточки в втблицензия = Кредит наличными без справок и поручителей, кредитные карты, заявка на кредит поиск российских и зарубежных банков по имеющимся реквизитам: БИК, SWIFT, наименование банка и др. пополнение срочных вкладов с пластиковой карты (подробнее см. сл. 21)… на странице «Оплата услуг» и заполнения.

Всего комментариев. 0

Российский рынок банковских услуг предлагает широкий выбор ипотечных программ, позволяющих купить квартиру, сделать ремонт или построить жилой дом различным категориям заемщиков с отличающимися уровнями платежеспособности.

Ипотечный кредит относится к категории долгосрочных проектов, поэтому желательно оформлять его в кредитных учреждениях, зарекомендовавших себя в качестве надежных и стабильных.

Представителем подобной категории организаций является банк ВТБ24, один из крупнейших банков страны активно работающий в сфере ипотечного кредитования.

Общие положенияПолучение ипотечного займа доступно любому гражданину РФ в возрасте от 21 года до 65 лет при наличии постоянной регистрации, официальной занятости (места работы) и стабильного дохода.

Оформление кредита допускается в разных валютах, но выгоднее вариант в валюте, в которой клиент получает официальный доход.

Значение процентной ставки варьируется в широком диапазоне и связано со многими факторами (сроком кредитования, суммой займа, размером первоначального взноса, ликвидностью предмета залога, наличием страхования заемщика или залога).

В числе предлагаемых вариантов ипотек выделяются основные:

Какие условия ипотечного кредита от Банка Москвы существуют? Узнайте тут .

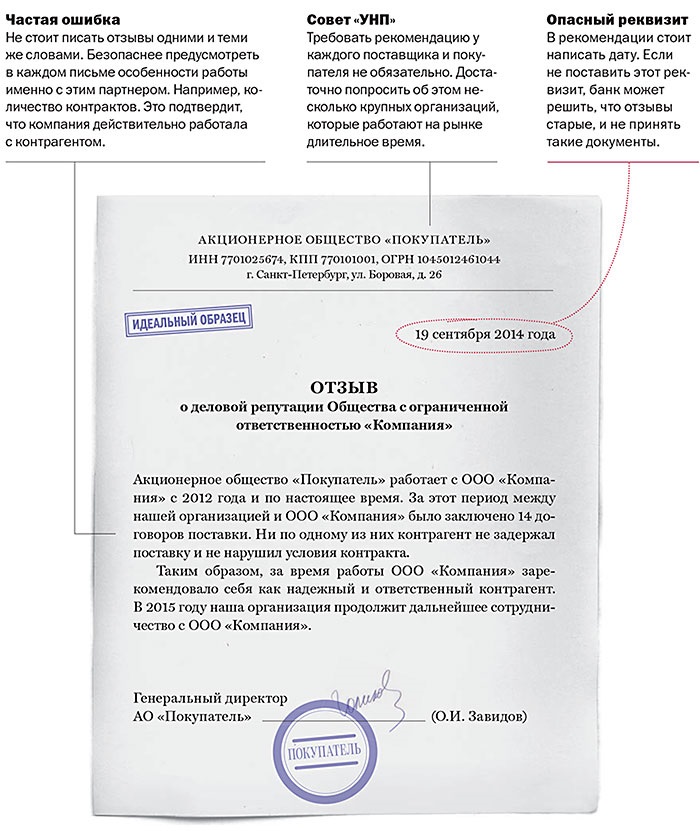

Какие личные документы для получения ипотеки в ВТБ 24 потребуются?Требуемые к представлению в банк документы образуют обширный перечень и содержат разнообразные данные о потенциальном заемщике, поручителе, приобретаемой недвижимости, дополнительном обеспечении (в случае необходимости).

После их изучения кредитор принимает решение о выдаче займа либо об отказе в кредитовании.

Всеми заявителями предоставляется анкета потенциального заемщика, включающая самую разнообразную информацию о клиенте.

Наряду с указанием личных данных заполняются данные о семейном положении клиента и членах семьи, а также желаемые параметры по займу (цель и срок кредитования, сумма и валюта займа, источник и размер первоначального взноса, предлагаемое обеспечение).

Немаловажными являются данные об уровне образования клиента и членов семьи, размере официального дохода, наличии в собственности семьи ликвидных активов, качестве кредитной истории и наличии действующих ссуд в кредитных организациях.

На дополнительном листе приложений клиент может отразить информацию, имеющую, на его взгляд, значение при рассмотрении вопроса о возможности кредитования (указания о предыдущих местах работы и занимаемых должностях, наличии дополнительного предпринимательского дохода и другие).

В конце приложений к анкете размещается таблица с указанием расходов по сделке и по обслуживанию займа, бланки согласий клиента на обработку, хранение и предоставление его персональных данных (в БКИ).

Документы для предоставления работниками по наймуДанной категорией претендентов на ссуду, кроме вышеуказанных документов, должны быть предоставлены также:

На размер кредита и значение процентной ставки по нему может повлиять:

В перечне документов, кроме подтверждающих личность претендента, занятость и заработок, должны быть:

Предоставление следующих дополнительных документов для ипотечного кредита в ВТБ24 может повлиять на повышение привлекательности ссудных параметров (сумма займа, процентная ставка, длительность):

Наряду с документами по заявителю и поручителю, должны быть предоставлены сведения, касающиеся покупаемого жилья, и документы на квартиру (дом) для ипотеки ВТБ24, в числе которых:

Если продавцом выступает организация, то требуется предоставление учредительных документов компании, справки налоговой инспекции о постановке на учет, а также подтверждения полномочий представителя организации (приказ, протокол собрания учредителей, доверенность на осуществление сделки, удостоверение личности).

Кроме того, независимым оценщиком выполняется отчет об оценке предмета залога, заказанный и оплаченный банком.

Что представляет собой нецелевой ипотечный кредит ВТБ 24? Узнайте тут .

Сроки принятия решенийПосле предоставления в банк пакета необходимых документов специалистами подразделений выполняется анализ полученной информации.

Средний срок рассмотрения заявки и принятия кредитного решения составляет от 1 до 4 рабочих дней.

При возникновении необходимости предоставления дополнительных документов или при рассмотрении проекта с нестандартными условиями срок одобрения ипотеки может увеличиться.

После получения положительного решения банка о выдаче займа между банком и заемщиком подписываются договора (кредитный, ипотеки), в которых отражаются:

Банком ВТБ24 предлагаются одни из наиболее привлекательных условий по ипотеке, заключающихся в длительных сроках кредитования, отсутствии комиссий при досрочном погашении, а также возможности учета доходов близких родственников заемщика.

Чтобы воспользоваться указанными послаблениями и возможно получить еще большие льготы по займу клиенту необходимо лишь с ответственностью подойти к сбору запрашиваемого банком пакета документов.

Видео: документы для оформления ипотекируководителя практики от предприятия о работе студента

Студентка, Дранишникова А.В., в ходе прохождения практики показала хорошие знанияв области экономических дисциплин и теорий менеджмента. Быстро ориентировалась в ситуациях,изучаламетодики работы банка с клиентом,стараласьдобиваться самостоятельности вработе. Принимала участие во всех этапах работы с клиентом, от приветствия до формирования его досье.Хорошо вошла в коллектив кредитного отдела, изучала трудности отдела и старалась найти решения, одно из которых - это создание единой анкеты автосалона «Чехов-Авто», которую мы с большим удовольствием приняли в работу. После завершения обучения, мы обязательно предложим Дранишниковой А.В. стать нашим сотрудником.

Руководитель практики ____________ _______________________

Отзыв руководителя практики от кафедры ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Зачет по практике принят с оценкой _____________________

Преподаватель-руководитель практики __________ ___________________

Члены комиссии _________ __________________

«_______» ________________ 201__г.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА БАНКА ЗАО «ВТБ24»

1.1 История развития банка, организационно-правовая структура банка организационная структура управления банком

1.2 Виды услуг банка ЗАО «ВТБ24» и порядок их предоставления

ГЛАВА 2. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКОГО ЛИЦА БАНКОМ ЗАО «ВТБ24»

2.1 Порядок кредитования физических лиц в банке ЗАО «ВТБ24»

2.2 Оценка кредитоспособности банком ЗАО «ВТБ24» (физического лица) по системе Скоринг

СПИСОК ИСПОЛЬЗОВАННОЙЛИТЕРАТУРЫ

Преддипломная практика является основной частью в подготовке студента к его специальности с высшим образованием. При прохождении практики происходит закрепление полученных ранее знаний, умений и навыков, а также приобретение новых.

Объектом исследования является один из самых крупных банков российской банковской системы - коммерческий банк ЗАО «ВТБ24». Банк ЗАО «ВТБ24» состоит в международной финансовой группе ВТБ и базируется на обслуживании, как малых предприятия, предпринимателей, так и частных лиц. Более 600 филиалов и дополнительных офисов, расположенных по всей России, входят в состав крупной сети банка "ВТБ 24". Банк предлагает клиентам множество банковских продуктов (услуг), которые практикуются в международных банках.

В число предоставляемых услуг входит: банковские карты, ипотечное кредитование, автокредитование и потребительское кредитование, услуги дистанционного управления счетами, кредитные карты со льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы. Многие услуги стали доступны клиентам в круглосуточном режиме, для чего были использованы современные телекоммуникационные технологии.

Деятельность ЗАО «ВТБ24» осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 13.07.2000 г.

Главной целью этой практики является изучение клиента банка, а именно физического лица желающего оформить займ в банке.

Задачи данного отчета:

1. Рассмотреть подробно деятельность банка ЗАО «ВТБ24».

2.Изучить и описать методики, применяемые в банке для оценки клиента.

3. Провести описание требований банка к физическому лицу

4. Произвести расчет оценки кредитоспособности клиента по описанным методикам.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА БАНКА ЗАО «ВТБ24»

1.1История развития банка,организационно-правовая структура банкаорганизационная структура управления банком

Создание банка было вынесено в соответствии с решением общего собрания участников Коммерческого банка развития предпринимательской деятельности «ГУТА-БАНК» (общества с ограниченной ответственностью) о его преобразовании от 31 марта 2000 года (протокол №77) с наименованиями Закрытое акционерное общество «Коммерческий банк развития предпринимательской деятельности «ГУТА-БАНК»», ЗАО «КБ «ГУТА-БАНК». Банк является правопреемником КБ «ГУТА-БАНК» ООО по всем его правам и обязанностям в соответствии с передаточным актом.

В соответствии с решением общего собрания акционеров от 06 июня 2005 года (протокол №03/05) наименования Банка изменены на Внешторгбанк Розничные услуги (закрытое акционерное общество), ЗАО Внешторгбанк Розничные услуги.

В соответствии с решением общего собрания акционеров от 10 октября 2006 года (протокол №05/06) наименования Банка изменены на Банк ВТБ 24 (закрытое акционерное общество), ЗАО «ВТБ24» (далее Банк).

Банк имеет полное фирменное наименование на русском языке - Банк ВТБ 24 (закрытое акционерное общество) и полное фирменное наименование на английском языке - Bank VTB 24 (сlosed joint-stock company), а также сокращенное фирменное наименование - ЗАО «ВТБ24» и - VTB 24 (JSC) на соответствующих языках.

Основным акционером ЗАО «ВТБ24» является ОАО Банк ВТБ (99,89% акций). Уставный капитал ЗАО «ВТБ24» составляет 74 394 400 589 рублей. Размер собственных средств (капитала) - 702,718 млрд. рублей.

Органами управления Банка являются:

· Общее собрание акционеров,

· Наблюдательный совет Банка,

· Коллегиальный исполнительный орган - Правление Банка, единоличный исполнительный орган - Президент,

· Председатель Правления Банка.

Общее собрание акционеров является высшим органом управления Банком. К компетенции Общего собрания акционеров относятся следующие вопросы:

· внесение изменений и дополнений в Устав Банка;

· ликвидация Банка, назначение ликвидационной комиссии;

· избрание членов Наблюдательного совета Банка;

· избрание Президента, Председателя Правления Банка и досрочное прекращение его полномочий;

Наблюдательный совет Банка осуществляет общее руководство деятельностью Банка. К компетенции Наблюдательного совета Банка относятся следующие вопросы:

· определение приоритетных направлений деятельности Банка;

· созыв годового и внеочередного Общего собрания акционеров;

· утверждение внутренних документов Банка и др.;

· открытие и закрытие филиалов, открытие представительств Банка.

Правление возглавляет Президент - Председатель Правления. Срок полномочий Президента - Председателя Правления и иных членов Правления определяется решением Наблюдательного совета Банка об образовании исполнительных органов Банка, но не может превышать пяти лет.

Правление вместе с Президентом-Председателем Правления Банка осуществляет управление текущей деятельностью Банка.

К компетенции Правления Банка относятся вопросы руководства текущей деятельностью Банка:

· организация выполнения решений Общего собрания акционеров и Наблюдательного совета Банка;

· рассмотрение отчетности Банка, в том числе отчетности, подготовленной в соответствии с международными стандартами бухгалтерского учета, принятие решений о публикации данной финансовой отчетности;

· принятие решений об открытии (закрытии) дополнительных офисов и операционных офисов Банка;

В систему внутреннего контроля Банка включаются:

· органы управления (Общее собрание акционеров,

· Президент-Председатель Правления - единоличный исполнительный орган;

· Правление - коллегиальный исполнительный орган);

· Главный бухгалтер (его заместители) Банка;

· управляющий филиалом (его заместители) и главный бухгалтер филиала (его заместители);

· структурные подразделения (ответственные работники) Банка, осуществляющие внутренний контроль в соответствии с полномочиями, определяемыми внутренними нормативными актами Банка.

Организационно- правовой формой ВТБ24 является ЗАО. Банк является кредитной организацией. Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется Конституцией Российской Федерации, Федеральным законом «О банках и банковской деятельности», Федеральным законом «О Центральном банке Российской Федерации (Банке России)», Федеральным законом «Об акционерных обществах», другими федеральными законами, иными правовыми актами Российской Федерации, нормативными актами Банка России и Уставом.

Банк имеет круглую печать со своим полным фирменным наименованием и сокращенным фирменным наименованием на русском языке, а также указанием места нахождения, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке знак обслуживания и другие средства визуальной идентификации.

Банк является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Банк несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Банк не отвечает по обязательствам своих акционеров.

Если несостоятельность (банкротство) Банка вызвана действиями (бездействием) его акционеров или других лиц, которые имеют право давать обязательные для Банка указания либо иным образом имеют возможность определять его действия, то на указанных акционеров или других лиц в случае недостаточности имущества Банка может быть возложена субсидиарная ответственность по его обязательствам.

Несостоятельность (банкротство) Банка, считается вызванной действиями (бездействием) его акционеров или других лиц, которые имеют право давать обязательные для Банка указания либо иным образом имеют возможность определять его действия, только в случае, если они использовали указанные право и (или) возможность в целях совершения Банком действия, заведомо зная, что вследствие этого наступит несостоятельность (банкротство) Банка.

Акционерами Банка могут быть юридические и (или) физические лица. Акционеры Банка не отвечают по обязательствам Банка и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам Банка в пределах неоплаченной части стоимости принадлежащих им акций.

Банк не отвечает по обязательствам государства. Государство не отвечает по обязательствам Банка, за исключением случаев, когда государство само приняло на себя такие обязательства.

Банк не отвечает по обязательствам Банка России. Банк России не отвечает по обязательствам Банка, за исключением случаев, когда Банк России принял на себя такие обязательства.

Банк может иметь дочерние и зависимые общества с правами юридического лица на территории Российской Федерации, созданные в соответствии с Федеральным законом «Об акционерных обществах» и иными федеральными законами, а за пределами территории Российской Федерации также в соответствии с законодательством иностранного государства по месту нахождения дочернего или зависимого обществ, если иное не предусмотрено

международным договором Российской Федерации.

Банк действует без ограничения срока деятельности. Банк независим от органов государственной власти при принятии им решений, связанных с осуществлением собственной деятельности.

Банк обеспечивает защиту сведений, составляющих государственную тайну, в пределах своей компетенции и в соответствии с возложенными на него задачами.

Устав является учредительным документом Банка. Требования Устава обязательны для исполнения всеми органами Банка, его акционерами и работниками Банка.

В группе ВТБ действует матричная система управления, согласно которой управление осуществляется по двум направлениям:

Административное управление- управление дочерними компаниями как юридическими лицами в рамках организационной структуры группы ВТБ. Для осуществления административного управления используется механизм корпоративного управления - реализация прав головного банка как основного акционера посредством участия его представителей в органах управления дочерних компаний.

Функциональное управление- координация по бизнес-направлениям и направлениям поддержки и контроля в рамках группы ВТБ в целом. Функциональная координация является дополнительным механизмом управления, обеспечивающим экспертную проработку управленческих решений на стадии их подготовки.

Главными контрольными службами в банке являются служба внутреннего контроля и внутреннего аудита. Учитывая специфику решаемых этими службами задач, они должны иметь статус высшего исполнительного органа либо находиться в ведении наблюдательного органа управления акционерным обществом, в зависимости от того, какой из этих органов не по юридическому статусу, а фактически имеет реальную власть в управлении данной коммерческой структурой и несет всю полноту ответственности за ее деятельность. При этом в любом случае служба внутреннего аудита должна находится в подчинении первых руководителей этих органов управления.

Схема структуры организации представлена на Рисунке 1.

На Рисунке приняты условные обозначения:

сплошная линия - подчинение;

пунктирная линия - контроль

Рисунок 1. Схема организационной структуры Банка ВТБ24

Организационная структура офисов ЗАО "ВТБ 24" стандартная, она приведена на рис. 2.

Рис. 2. Организационная структура офиса ЗАО "ВТБ 24"

Как видно из рис. 2. организационная структура ЗАО "ВТБ 24" может быть охарактеризована как функциональная. Руководство работой анализируемого отделения банка возложено на Управляющего банком, который имеет в подчинении Первого заместителя и двух заместителей.

Отдел бухгалтерского учета и отчетности офиса обеспечивает контроль за использованием собственных и привлеченных ресурсов и управление ими, контроль за состоянием, наличием и движением имущества банка, обеспечение полной достоверной и своевременной информации о состоянии расчетов с контрагентами, ценных бумаг, финансовых обязательств, финансовых результатов банка и резервов.

Задачей Отдела переводов и расчетов ЗАО "ВТБ 24" является ведение счетов отделений и обеспечение проведения всех расчетных операций, в т.ч. внутрибанковских.

Экономический отдел выполняет функции сбора и обобщения экономической информации в целом по отделению банка, оценки выполнения всех экономических нормативов деятельности отделения; анализа финансово-хозяйственной деятельности; выявляет причины, оказывающие влияние на прибыль и определяет направления ее увеличения; анализирует эффективность совершенных операций и оказанных услуг физическим и юридическим лицам.

Отдел кредитования генерирует и анализирует информацию о выданных кредитах в целом по отделению, изучает кредитные заявки и производит выдачу кредитов по решению Кредитного комитета, осуществляет контроль за использованием и возвратом кредитов.

Юридический отдел обеспечивает правовое обеспечение деятельности ЗАО "ВТБ 24" в целом и каждого дополнительного офиса.

Отдел вкладов проводит осуществляет сбор, обобщение, систематизацию и координацию работ по обслуживанию всех клиентов банка (юридических и физических лиц).

Отдел ценных бумаг проводит аналитическую работу по операциям банка с ценными бумагами, обобщает и анализирует информацию по осуществленным операциям, проводит операции, связанные с покупкой, продажей, хранением ценных бумаг.

1.2Виды услуг банка ЗАО «ВТБ24» и порядок их предоставления

Банк ЗАО «ВТБ24» является универсальным коммерческим банком, специализирующийся на предоставлении финансовых услуг населению, индивидуальным предпринимателям и предприятиям малого бизнеса.

Основная цель деятельности ВТБ24 (ЗАО) является получение прибыли при осуществлении банковских операций на основании специального разрешения (лицензии) Банка России в порядке, установленном Федеральным законом «О банках и банковской деятельности».

Для достижения указанной выше цели Банк в установленном порядке, как на территории Российской Федерации, так и за рубежом может осуществлять следующие виды операций:

· привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

· размещать привлеченные во вклады денежные средства от своего имени и за свой счет;

· открывать и вести банковские счета физических и юридических лиц;

· осуществлять расчеты по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

· инкассировать денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

· покупать и продавать иностранную валюту в наличной и безналичной формах;

· привлекать во вклады и размещать драгоценные металлы;

· выдавать банковские гарантии;

· осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Также Банк вправе осуществлять различного рода сделки в соответствии с законодательством.

ВТБ24 (ЗАО) является юридическим лицом и осуществляет деятельность по предоставляемым услугам:

· выпуск и обслуживание банковских карт;

· кредитные карты с льготным периодом;

· размещение денежных средств во вклады в рублях и валюте;

· денежные переводы в рублях и в валюте;

· потребительское и ипотечное кредитование, автокредитование;

· услуги дистанционного управления счетами;

· размещение денежных средств в ценные бумаги и операции с ними;

· программы кредитования и расчетно-кассового обслуживания субъектов малого бизнеса;

· аренда сейфовых ячеек для хранения документов и ценностей;

· услуги НПФ - обязательное пенсионное страхование.

Часть услуг доступна клиентам в круглосуточном режиме, для чего используются современные телекоммуникационные технологии.

Рассмотрим подробнее предоставляемые разделы услуг.

1. Для физических лиц Банк ВТБ24 может предложить:

· Различные программы кредитования:

- наличными; - автокредитование; - ипотечные кредиты; - реструктуризация кредитов.

- кредитные карты; - дебетовые карты; - специальные предложения.

- пакет «Привилегия»; - пакет «Приоритет».

· Вклады и сбережения:

- вклады; - монеты из драгоценных металлов; - обезличенные металлические счета; - сейфовые ячейки.

- переводы и оплата услуг; - наличная валюта и чеки.

· Различные программы кредитования:

- кредитование автодилеров-партнеров; - кредит на развитие бизнеса; - кредит на залоговое имущество; - кредит «Коммерсант»; - кредит «Коммерческий транспорт»;

- корпоративные карты; - эквайринг;

- расчетно-кассовое обслуживание; - дистанционное обслуживание; - инвестиционные услуги; - услуги финансовым организациям;

- зарплатный проект; - программа «Кредит наличными»; - предложение для автосалонов; - лизинговые услуги.

3. Private Banking.

· Для вашего капитала:

- классические банковские услуги; - инвестирование; - консультирование.

· Для вашего комфорта

- персональный советник; - стиль жизни; - страховые программы

- консьерж-сервис; - специальные предложения от партнеров; - ежемесячный обзор рынков капитала; - анонс событий Москвы и Санкт Перегбурга

4. Инвестиционные услуги.

- фондовый рынок; - валютный рынок Форекс; - еврооблигации.

- классическое доверительное управление; - индексное доверительное управление; - общие фонды банковского управления.

· Паевые инвестиционные фонды

- «ВТБ Капитал Управление Активами»; - «ТКБ БНП Париба Инвестмент Партнерс»; - «Ренессанс Управление Инвестициями»; - «СОЛИД Менеджмент»; - «БФА»

- векселя; - депозитарное обслуживание; - услуги спецдепозитария

В настоящее время перспективным направлением Банка является - уход от структурированных отделов и создание универсальной фронт-линии с задачей увеличения скорости обслуживания клиентов, повышения производительности и пропускной способности точек продаж.

Банк целенаправленно упрощает бизнес-процессы во «фронте», наращивает продуктивность точек продаж. Универсальная фронт-линия даёт возможность равномерно распределить нагрузку между сотрудниками офисов, расширить функционал операционистов.

В планах по дальнейшему развитию сети: расширение каналов доступа и обеспечение надлежащего качества обслуживания в городах, где у банка уже сформирован большой бизнес и есть значительное количество клиентов. ВТБ24 будет постепенно наращиваться плотность сети, прежде всего, в городах с высоким потенциалом.

ГЛАВА 2. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКОГО ЛИЦАБАНКОМ ЗАО «ВТБ24»

2.1Порядоккредитования физических лиц в банке ЗАО «ВТБ24»

Рассмотрим основные этапы этого процесса, применяемые в практике коммерческого банка ЗАО «ВТБ24». Сочетание тех или иных элементов кредитного механизма, используется на каждом этапе, дает качественную характеристику кредитных операций и представляет технику их осуществления. Схема кредитования включает следующие основные этапы:

· Рассмотрение заявки на кредит;

· Оформление кредитного договора и договора залога;

· Контроль за исполнением кредитной сделки.

При осуществлении кредитования банк ЗАО «ВТБ24» руководствуется законодательством Российской Федерации, нормативными документами Центрального банка РФ, Уставом банка и инструктивными документами. Кредиты предоставляются платежеспособным заемщикам при наличии реальных источников погашения кредитов и надежного обеспечения форм, предусмотренных действующим законодательством.

1этап.Рассмотрение заявки заемщика(физического лица). поступившей в банк, - с этого начинается любая кредитная операция. В этих документах содержатся основные сведения о заемщике и испрашиваемом кредите: цель, размер, вид, срок, возможное обеспечение. В соответствии с предъявляемыми банком требованиями к заявке прилагаются необходимые документы в зависимости от характера кредитной операции. Для различных групп клиентов могут разрабатываться различные пакеты документов.

В необходимых случаях банк ЗАО «ВТБ24» может потребовать от заемщика другие документы и сведения, подтверждающие обеспеченность возврата кредита, а так же платежеспособность заемщика и гаранта. В тоже время для заемщиков, имеющих постоянные кредитные отношения с банком, перечень предоставляемых для кредитования документов может быть банком сокращен.

В момент обращения заемщика за кредитом для предварительной оценки возможности его кредитования может заполняться заявка (анкета), Приложение № 1.

2 этап. Изучение кредитоспособности заемщика, т.е его способности своевременного и в полном объеме погасить задолженность по ссуде. Риск непогашения кредита может возникнуть под воздействием многих факторов, поэтому прежде чем принимать решение о предоставлении кредита клиенту, банк ЗАО «ВТБ24» оценивает его кредитоспособность. Этот показатель оказывает влияние на ликвидность банка.

При оценке кредитоспособности заемщика учитываются следующие факторы:

· Дееспособность и отношение ссуд. Предоставляя ссуду плательщику, необходимо ознакомиться с Уставом и положением.

· Деловая репутация заемщика. Под репутацией, применительно к кредитной сделке, понимают не просто готовность вернуть долг, но и выполнить все обязательства по условиям соглашения. При оценке репутации существенную роль играет отношение заемщика к своим обязательствам в прошлом;

· Способность получить доход. Банку необходимо оценить способность заемщика заработать средства, достаточные для погашения ссуды. Существуют следующие источники средств: доход, продажа активов, получение ссуды у другого кредитора.

Банковская оценка кредитоспособности может производиться как по ограниченному, так и по расширенному кругу показателей, которые отражают различные стороны деятельности заемщика. Проведение того или иного показателя зависит от размеров и сроков предоставления ссуд, имеющегося у заемщика обеспечения испрашиваемого кредита, надежности гаранта и других условий.

Для оценки кредитоспособности заемщика важное значение имеют источники информации, которые могут включать:

· Непосредственное собеседование с заявителем, в ходе которого сотрудник банка выясняет причины обращения за ссудой и отвечает ли заявка требования банка, вытекающим из его кредитной политики. Собирается информация об истории клиента, компетентности;

· Ведение собственной картотеки банка, в которой содержится информация о кредитоспособности клиентов, их отношение к обязательствам по ссудам в прошлом, остатки на счетах и т.д.;

· Инспекцию на месте;

· Анализ финансовой отчетности;

· Внешние источники информации через контакты с другими банками, через налоговые инспекции.

3этап. Оформление кредитного договора. Сегодня банк ЗАО «ВТБ24», прежде всего, интересуется субъектом кредитования, с которым и заключает кредитный договор после изучения его способности возвратить ссуду. Все вопросы, связанные с кредитованием, решаются банком и заемщиком на договорной основе.

Кредитный договор определяет взаимные обязательства и ответственность сторон. В нем предусматриваются:

· Цель и объекты кредитования, размер кредита, сроки и другие условия выдачи и погашения ссуд;

· Виды обеспечения кредита;

· Процентная ставка за кредит;

· Перечень документов, предоставляемых заемщиком для контроля за движением кредита и финансовым положением клиента;

· Периодичность их предоставления банку, а так же контрольные функции банка в процессе кредитования.

Содержание кредитного договора определяется банком. Основа кредитного договора прописывается в разделе «Предмет договора», указывается сумма предоставляемого кредита, отражается цель и порядок оформления кредита, а так же срок погашения и ссудный процент как по задолженности, погашенной в срок, так и по просроченной задолженности.

В разделе «Условия кредитования», указывается порядок предоставления кредита, вид обеспечения кредита и обязательство заемщика в части его погашения.

В тех случаях, когда принятое решение о выдаче кредита связанно с риском, банк требует от заемщика предоставить договор страхования ответственности заемщика.

В разделах «Обязанности и права», банк и заемщик оговаривают условия, накладывающие определенные обязательства на каждую из сторон.

При нарушении условий договора банк оставляет за собой право потребовать погасить задолженность в полной мере досрочно.

Кроме вышеперечисленных разделов кредитный договор содержит «ответственности сторон», «дополнительные условия». В завершающей части договора указываются юридические адреса и платежные реквизиты сторон.

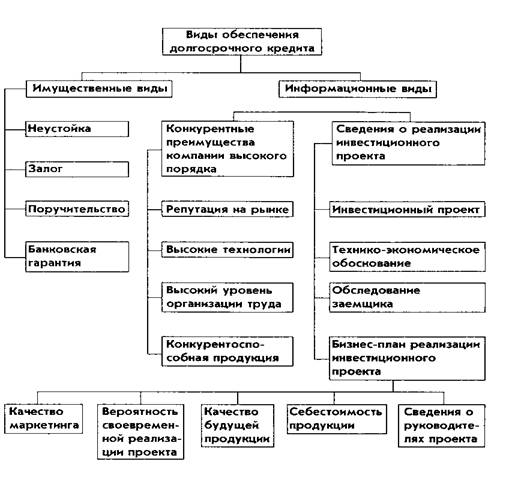

Договор залога. Действующее законодательство предусматривает, что одним из способов обеспечения банковских ссуд является - залог. В силу залога банк имеет право в случае неисполнения должником обеспеченного залогом обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами. Удовлетворение требований банка производится по решению суда. В нашем случае залогом является автомобиль, который заемщик приобретает в кредит. Заложенное имущество (автомобиль) остается у залогодателя, поэтому он обязан обеспечить его надлежащее хранение и эксплуатацию. Он в праве реализовать (продать) заложенное имущество при условии договоренности с банком, одновременного погашения задолженности перед ним в полном объеме.

Банк - залогодержатель имеет право в любое время произвести проверку заложенного товара у залогодателя. Проверка наличия и сохранности заложенного имущества проводится в день получения имущества и ставится в документе отметкой о дате проверки. Заемщик обязуется предоставлять в установленные сроки (1 раз в 6 месяцев), сведения о заложенном имуществе, отражая в них все изменения.

При отсутствии средств на счете должника для полного удовлетворения претензий банка, возникших в связи с наступлением срока или просрочкой платежа по ссуде, удовлетворение требования банка из стоимости заложенного имущества производится по решению суда. Средства, полученные от реализации заложенного имущества, обращаются на погашение обеспеченной залогом задолженности банку преимущественно перед другими кредиторами.

Если сумма, вырученная от продажи заложенного имущества, недостаточна для погашения долга банку, банк имеет право получить недостающую сумму из прочего имущества должника.

Другой способ обеспечения банковских ссуд выступает договор гарантии и поручительства. В силу поручительства (гарантии) поручитель (гарант) обязуется перед банком отвечать за исполнение кредитного обязательства ссудозаемщиком. Поручитель и ссудозаемщик несут ответственность перед банком как равные должники.

Еще одной формой гарантии является страховой договор (страховой полис), когда гарантом выступает страховая компания. В качестве обеспечения кредита используется страхование риска не исполнения заемщиком кредитного договора. Заемщик представляет в банк страховой полис.

4 этап. Выдача кредита включает организационные и технические условия кредитования.

Кредит предоставляется путем зачисления суммы Кредита на:

· банковский счет Заемщика, открытый в Банке на имя Заемщика в валюте Кредита на основании Заявления;

· платежную банковскую карту, открытую в Банке на имя Заемщика в валюте Кредита на основании Заявления Заемщика.

За пользование Кредитом Заемщик уплачивает Банку проценты, в размере, предусмотренном Договором, начисляемых на остаток текущей ссудной задолженности по основному долгу. При расчете процентов количество дней в месяце и в году принимается равным календарному. Заемщик уплачивает Банку проценты ежемесячно.

Заемщик считается исполнившим свои текущие обязательства в полном объеме и в срок при условии размещения на Банковском счете или платежной банковской карты Заемщика суммы денежных средств в размере не меньшем, чем сумма обязательств заемщика на указанную дату, не позднее 19 часов времени (время определяется по месту нахождения структурного подразделения Банка, осуществляющего кредитование) даты очередного платежа. В случае если дата очередного платежа приходится на день, являющийся в установленном законом порядке нерабочим, обязательство по платежу считается выполненным в срок при условии наличия достаточных средств на Банковском счете или платежной банковской карты заемщика и списания их в погашение задолженности на следующий непосредственно за ним рабочий день.

5 этап. Контроль за ходом погашения ссудыи выплатой процентов по ней - важный этап кредитной операции. Способы погашения задолженности по ссудам зависят от формы длительности использования банковских средств и их роль в формировании платежного оборота.

Возврат по банку производится списанием собственных средств, с расчетного счета заемщика. Сроки погашения ссуд оформляются в момент ее выдачи.

Для контроля за погашением ссуд в банке ЗАО «ВТБ24» ведется картотека срочных обязательств по краткосрочным ссудам. Ежедневно кредитный работник просматривает картотеку, отбирая обязательства, по которым наступает срок погашения, и дает распоряжение на списание средств, с расчетного счета заемщика.

При поступлении платежей в счет погашения ссуды, на карточке делают соответствующую отметку. В случаях возникновения у заемщика временных финансовых затруднений банк может предоставить отсрочку погашения, но эта задолженность переоформляется под повышенный процент.

Если у заемщика в ближайшее время нет реальных перспектив погашения задолженности, банк вправе:

· в течение определенного срока действия гарантии предъявить сумму долга к взысканию своим распоряжением со счета гаранта, получить страховое возмещение от страховой компании в порядке определенном в кредитном договоре.

· Проценты за пользование кредитом в размере, установленном договором начисляются со дня, следующего за датой выдачи кредита, в качестве которой стороны признают дату зачисления суммы кредита на банковский счет по день, установленный в договоре, для погашения задолженности, либо по день фактического досрочного погашения задолженности (включительно).

· Первый платеж по кредиту включает проценты, начисленные за период, начинающийся в день, следующий за датой фактического предоставления кредита, по последнее число первого процентного периода включительно.

· Последующие платежи по кредиту осуществляются заемщиком ежемесячно. Единый ежемесячный аннуитетный платеж рассчитывается по нижеприведенной формуле:

Размер ежемесячного аннуитетного платежа =

ОСЗ -- остаток суммы кредита на дату уплаты ежемесячного аннуитетного платежа,

ПС -- 1/1200 (Одна тысяча двухсотая) процентной ставки, определенной в соответствии с договором,

Кол. мес. -- количество полных процентных периодов, оставшихся до окончательного возврата кредита.

Пример расчета ежемесячного аннуитетного платежа:

ОСЗ -- 10 000 рублей

ПС -- 0,008 (3) (соответствует 10 % годовых)

Кол. Мес. -- 24 месяца на дату выдачи кредита.

Последний платеж, подлежащий осуществлению заемщиком в срок, установленный для возврата кредита, заемщик возвращает банку непогашенную часть кредита и уплачивает проценты за пользование.

Банк осуществляет контроль за выполнением условий кредитного договора, использованием заемщиком полученного кредита, своевременным и полным его возвратом, поддерживая тесный контакт с заемщиком на протяжении всего срока ссуды. В этих целях осуществляется анализ деятельности заемщика, его финансового положения, при необходимости проводятся проверки денежных и расчетных документов. При этом используются все виды финансовой и иной информации, получаемой как от самого заемщика, так и из других источников. Каждый банк имеет свою систему ведения кредитного дела клиента (кредитное досье).

По отношению к заемщику, не выполняющему свои обязательства по кредитному договору, банк имеет право:

· Предупредить заемщика о прекращении дальнейшего кредитования, если в согласованные сроки не будут выполнены рекомендации банка;

· Приостановить дальнейшую выдачу кредита.

При систематическом невыполнении заемщиком условий кредитного договора и рекомендаций банк вправе потребовать досрочное погашение кредита.

Контроль в процессе кредитования заключается в периодическом анализе кредитного портфеля банка, который служит главным источником доходов банка и одновременно является источником риска при проведении кредитных операций. От структуры и качества кредитного портфеля банка во многом зависят его надежность, ликвидность и репутация.

2.2Оценка кредитоспособности банком ЗАО «ВТБ24» (физического лица) по системе Скоринг

Понятие и виды автокредитов

На рынке автокредитования в последние годы появилось много новых кредитных продуктов, что связано с активным развитием этого сегмента и обострением конкуренции между участниками. По оценкам экспертов, наиболее перспективными кредитными продуктами с точки зрения потребителей являются классический, экспресс-кредитование, беспроцентное кредитование, получение кредита на покупку автомобилей без внесения первоначальной суммы, buy-back, кредитование по системе trade-in, возможность получения недорогой страховки.

Классическая программа кредитования подразумевает внесение заемщиком первоначального взноса, сбор пакета документов, дающих право владения и управления транспортным средством и подтверждающих доход покупателя (его кредитоспособность). Покупая автомобиль по такой схеме, заемщик уплачивает проценты за кредит, комиссию за выдачу и обслуживание кредита, несет расходы по страхованию. В кредитный договор включается условие о первоначальном взносе, который составляет от 15%, зависит от процентной ставки и срока кредитования. Такой вариант нельзя назвать оптимальным, правильнее признать его сбалансированным - требования к заемщику и уплачиваемые платежи за пользование кредитом являются не самыми высокими, но и не самыми низкими. Тем не менее, этот кредитный продукт устраивает не всех покупателей транспортных средств.

Экспресс кредит удобен потребителям, прежде всего, упрощенной процедурой оформления документов и тем, что их необходимый пакет минимален. Сроки рассмотрения кредитной заявки сокращены от нескольких часов до одного дня. По данному продукту банки требуют предоставления паспорта и водительского удостоверения. Отметим, что ускоренный вариант оценки кредитоспособности заемщика ведет к повышению риска банка. Это, в свою очередь, сказывается на величине процентной ставки, которая по данному продукту, как правило, выше, чем по традиционным автокредитам, что делает экспресс-автокредиты самым дорогим кредитным продуктом на данном сегменте рынка.

Другим востребованным кредитным продуктом является беспроцентное кредитование. Предоставление такого продукта возможно только на основе реализации специальных партнерских программ совместно с другими участниками рынка автокредитования, в частности с авто дилерами и страховщиками.

Поскольку в соответствии с действующим законодательством выдача беспроцентных кредитов, равно как и кредитов по ставке ниже три четверти ставки рефинансирования, влечет возникновение материальной выгоды у заемщика и увеличивает размер подоходного налога, банки вынуждены применять различные схемы оформления беспроцентных кредитов. В частности, используются факторинговые схемы, при которых автосалон переуступает право требования по кредиту банку-партнеру, оплачивая при этом комиссию, покрывающую проценты по кредиту, указанные в договоре. Другим вариантом оформления беспроцентных кредитов является компенсационная схема, при которой автосалон компенсирует банку проценты по кредиту, зафиксированные в договоре с клиентом. Для автосалонов это равнозначно продаже автомобиля со скидкой, в то время как клиенту обе вышеприведенные схемы позволяют получать фактически беспроцентный кредит. По существу, речь идет о субсидировании процентной ставки автодилерами или страховыми компаниями.

Buy-back (обратный выкуп) Обратный выкуп - это недавно появившийся кредитный продукт, предложение которого стало возможно только после подготовки специальных совместных программ банков, автопроизводителей и автодилеров. В частности, на рынке Банк «Сосьете Женераль Восток» предлагает автопрограмму обратного выкупа совместно с «Фольксваген груп финанс». Этот продукт рассчитан на покупателей автомобилей Volkswagen, Audi и Skoda.

Многие банки предлагают автокредиты без внесения первоначального взноса. Автокредит без первоначального взноса по условиям предоставления схож с экспресс-кредитованием. Все, что требуется от покупателя автомобиля, - это оплатить страховку и установку сигнализации. Несмотря на преимущества в минимальных начальных вложениях заемщика, этот вид кре.