Рейтинг: 4.0/5.0 (1866 проголосовавших)

Рейтинг: 4.0/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

Бухгалтерский баланс (форма 1) (ОКУД 0710001) применяется – с 01.01.2012 по сегодня.

Утверждена Приказом Минфина РФ от 2 июля 2010 г. № 66н (ред. от 04.12.2012).

ФНС России рекомендована машиночитаемая форма бухгалтерской (финансовой) отчетности (форма по КНД 0710099), включающая в себя бухгалтерский баланс.

Институт экономики и права Ивана Кушнира

Подборка наиболее важных документов по запросу Расшифровка отдельных показателей бухгалтерского баланса (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Расшифровка отдельных показателей бухгалтерского балансаПриказ Минфина РФ от 06.07.1999 N 43н

(ред. от 08.11.2010)

"Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" 27. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные:

Приказ Минфина России от 02.07.2010 N 66н

(ред. от 06.04.2015)

"О формах бухгалтерской отчетности организаций"

(Зарегистрировано в Минюсте России 02.08.2010 N 18023) Приложение N 3

Типовая ситуация: Как заполнить пояснения (пояснительную записку) к бухгалтерскому балансу?

(Издательство "Главная книга", 2016) Пояснения к бухгалтерскому балансу и отчету о финансовых результатах - это одна из форм бухгалтерской отчетности. В пояснениях расшифровываются некоторые показатели, приводимые в ее балансе и в.

Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Бухгалтерский баланс состоит из 2 основных частей - актива и пассива. В активе представлены ресурсы организации, а в пассиве - источники их формирования. Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив баланса содержит 2 раздела:

Пассив баланса состоит из 3 разделов:

Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

Типовая форма баланса регламентируется Минфином (приказ №67н от 22.07.2003 г. ). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой организацией.

Бухгалтерский баланс содержит следующие обязательные реквизиты :

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков. Организации, имеющие существенные обороты продаж, обязательств и т.п. могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснениях к бухгалтерскому балансу. если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Рассмотрим порядок заполнения формы 1 "Бухгалтерский баланс" .

В графе "На начало отчетного года " показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы "На конец отчетного периода" предыдущего года (заключительный баланс) с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности, связанных с применением Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98.

В графе "На конец отчетного периода " показываются данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного периода (месяц, квартал, год).

Вы можете скачать бланк формы №1 в форматах:

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыВсе, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний. Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст. 18 закона № 402-ФЗ от 06.12.2011, п. 5 приказа Минфина от 02.07.2010 № 66н). Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды необязательно.

В бухгалтерском балансекоды строк с 2014 года должны соответствовать кодам, указанным в приложении № 4 к приказу № 66н. При этом устаревшие коды из утратившего силу приказа с аналогичным названием, датированного 22.07.2003 № 67н, уже не применяются.

Отличить ранее применявшиеся коды от современных несложно — по количеству цифр: современные коды 4-значные (например, строки 1230. 1170 бухгалтерского баланса ), тогда как устаревшие содержали только 3 цифры (например, 700, 140).

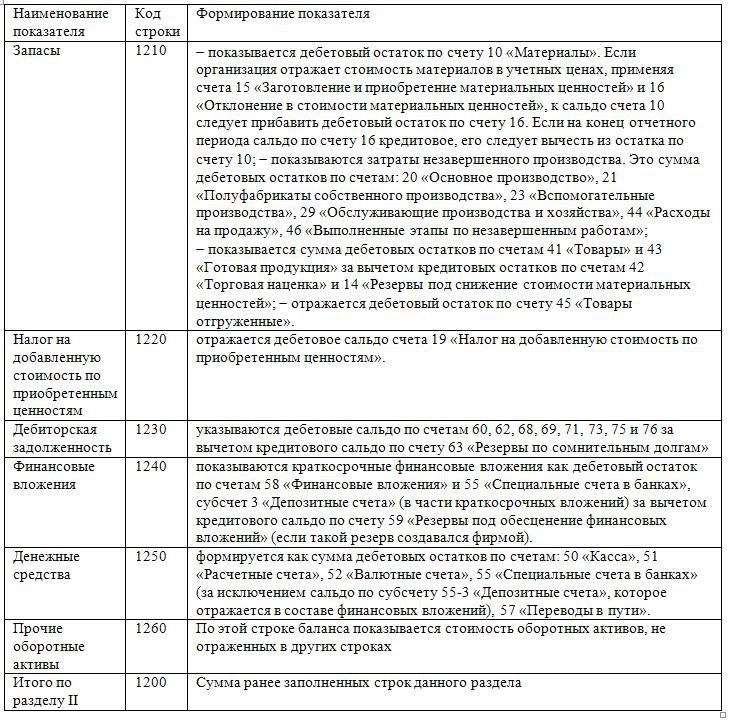

Активы нового баланса (стр. 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600)В строках актива бухгалтерского баланса новой формы (приказ № 66н) находит отражение имущество компании — как материальное, так и нематериальное. Статьи этой части бухбаланса располагаются по принципу возрастающей ликвидности, при этом в самом верху актива баланса находится имущество, которое практические до конца своего существования остается в первоначальной форме.

Пассивы нового баланса (стр. 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700)В строках пассивной части баланса находят отражение источники получения денежных средств компанией, иначе говоря, источники ее финансирования. Информация, содержащаяся в строках пассива, помогает понять, как изменилась структура собственного и заемного капитала, сколько компания привлекла заемных средств, сколько из них краткосрочных и сколько долгосрочных и т. д. Таким образом, строки пассива дают информацию о том, откуда появились средства и кому предприятие должно их вернуть.

Активы старого баланса (стр. 120, 140, 190, 210, 220, 230, 240, 250, 290, 300) и его пассивы (стр. 470, 490, 590, 610, 620, 700)Назначение строк актива и пассива старой формы баланса (приказ № 67н) существенно не отличается от назначения строк обновленного бухгалтерского баланса — разница лишь в перечне этих строк, их кодировании и степени детализации информации.

Как расшифровать строки актива бухгалтерского баланса?Прежде чем расшифровать статью актива, изучим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

Внимание! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н).

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

Строка 12605 — что это такое?В новой форме бухбаланса строк оказалось меньше, чем в старой, а столбцов, наоборот, больше. Однако не все компании могут обойтись только «стандартными» строками данной отчетности — многим необходима расширенная детализация. Поэтому иногда используются дополнительные статьи, например, к строке 1260 «Прочие оборотные активы» открывают детализирующую строку 12605 «Расходы будущих периодов».

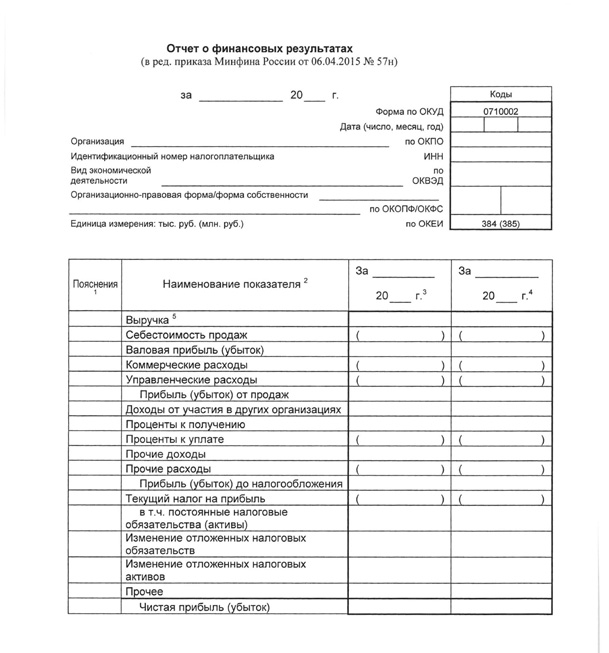

Где находится строка 2110 по выручке?Бухгалтерский баланс на языке бухгалтерского законодательства называется формой 1. Существует и другой отчетный документ — форма 2 «Отчет о финансовых результатах». Строка 2110, в которой отражается полученная выручка, находится в бухгалтерской форме 2.

ИтогиРасшифровка бухгалтерского баланса позволяет пользователям извлечь из его «скупых» цифр максимум полезной информации. Для обработки данных из бухгалтерских отчетов органами статистики применяется кодировка строк бухбаланса, правильное применение которых позволит информации быть более полезной и эффективной для пользователей.

Расшифровка отдельных показателей пассива бухгалтерского

Бухгалтерский баланс (форма 1) 2015: детальный порядок заполнения всех разделов строк баланса, проверка баланса на правильность, взаимоувязка строк баланса с другими формами, пример заполнения >>>

Бухгалтерский баланс (форма 1) состоит из двух частей: актива и пассива. В активе баланса отражают все то имущество, которое принадлежит организации, а также долги контрагентов. То есть это основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и прочие активы. Данные баланса должны совпадать с рядом показателей других форм отчетности. Читайте подробности о взаимоувязке форм отчетности >>>

Интересные материалы по теме

В пассиве баланса отражают источники, за счет которых у организации появились эти активы. Это может быть собственный капитал (уставный, добавочный), привлеченные средства и внешние обязательства. Что важно, итоги по активу и пассиву баланса должны быть всегда равны друг другу.

Форма 1 «Бухгалтерский баланс» утверждена приказом Минфина России от 2 июля 2010 г. № 66н – она в приложении № 1 к этому приказу. Последние изменения в этот документ были внесены Приказом Минфина России от 6 апреля 2015 г. № 57н. Эти порпавки Бухгалтерского баланса не коснулись. О всех новшествах, которые нужно учесть заполняя баланс за 2015 год, смотрите по ссылке >>>

1. Скачать форму 1 Бухгалтерский баланс >>>

2. Построчное заполнение раздела I « Оборотные активы » >>>

3. Построчное заполнение раздела II « Внеоборотные активы » >>>

4. Построчное заполнение раздела III «Капитал и резервы» >>>

5. Построчное заполнение раздела IV «Долгосрочные обязательства» >>>

6. Построчное заполнение раздела V «Краткосрочные обязательства» >>>

7. Штраф за несдачу бухгалтерской (финансовой) отчетности >>>

8. Порядок переноса остатков по счетам учета в бухгалтерский баланс >>>

Все показатели в типовой форме Бухгалтерского баланса (форма 1) разбиты по группам статей (например, «Основные средства», «Финансовые вложения», «Дебиторская задолженность»). Их детализацию можете определить самостоятельно, исходя из существенности того или иного показателя.

Существенные показатели балансаКогда показатель можно считать существенным? В том случае, если без сведений о нем не удастся правильно оценить финансовое положение организации. Уровень существенности определите самостоятельно (например, 5 процентов от однородных активов или обязательств), прописав его в учетной политике для целей бухучета.

При этом для каждой строки, показатель которой существенен, вводят подстроки. В них указывают числовые значения, входящие в состав укрупненных показателей, предусмотренных типовой формой Бухгалтерского баланса.

А вот несущественные показатели в подстроки можно не выделять. Их можно привести общей суммой, а в пояснениях к Бухгалтерскому балансу расшифровать.

Такой порядок следует из примечания 2 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н. и пункта 11 ПБУ 4/99.

Малые предприятия могут составлять Бухгалтерский баланс по группам статей, без детализации показателей, независимо от их существенности (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н ).

Пример

Учетной политикой ЗАО «Альфа» установлено, что сведения об активах (обязательствах) являются существенными, если их сумма составляет не менее 7 процентов от однородных активов (обязательств). Сведения о несущественных активах (обязательствах) раскрываются по итогам отчетного периода в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

По состоянию на конец отчетного периода дебиторская задолженность покупателей и заказчиков составляет 250 000 руб. в том числе просроченная – 2000 руб. Ожидаемый срок погашения задолженности составляет менее 12 месяцев.

Отношение просроченной задолженности к общей сумме задолженности покупателей и заказчиков составляет:

(2000 руб. 250 000 руб.) х 100 = 0,8%

Сведения о размере просроченной задолженности покупателей и заказчиков являются несущественными (0,8% < 7%).

Поэтому в балансе бухгалтер «Альфы» сумму просроченной задолженности отдельно не указывал (новую подстроку в баланс не вводил), а включил ее в общую сумму дебиторской задолженности по строке 1230 «Дебиторская задолженность».

В Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах бухгалтер «Альфы» указал размер просроченной дебиторской задолженности.

Данные для заполнения балансаБаланс заполняйте на основании остатков по бухгалтерским счетам на отчетную дату, а также на конец двух предыдущих лет. Например, в балансе за 2015 год надо будет отразить остатки по счетам на 31 декабря 2015 года, 31 декабря 2014 года и 31 декабря 2013 года.

Прежде чем составить Бухгалтерский баланс, проверьте, во-первых, все ли хозяйственные операции за отчетный период отражены в учете. И, во-вторых, правильно ли сформированы обороты по синтетическим и аналитическим счетам. Ведь в балансе должна быть отражена полная и достоверная информация об активах и пассивах организации.

Кроме того, по итогам года нужно провести реформацию баланса, а также инвентаризацию имущества и обязательств организации (п. 38 ПБУ 4/99, п. 27 Положения по ведению бухгалтерского учета и отчетности).

Сопоставимость показателей балансаПоказатели Бухгалтерского баланса (форма 1) за отчетный период и два прошлых года должны быть сопоставимы. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации. В этом случае в Бухгалтерском балансе за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но сами балансы за прошлые периоды исправлять не нужно.

Сведения о скорректированных показателях отразите в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Такой порядок следует из статьи 13 Закона от 6 декабря 2011 г. № 402-ФЗ. ПБУ 4/99 и ПБУ 1/2008.

Отражение активов и обязательств в балансеЗаполняя строки баланса, руководствуйтесь разделом IV ПБУ 4/99. То есть учитывайте сроки обращения активов и обязательств. Активы и обязательства со сроком обращения (погашения) более 12 месяцев показывайте как долгосрочные. Все остальные активы и обязательства - краткосрочные.

Если для активов (обязательств) не определена конкретная строка баланса, отражайте их исходя из экономической сущности. Делать это нужно независимо от того, на каком счете они учтены. Например, несмотря на то что депонированная зарплата учитывается на счете 76 (а не на счете 70), ее экономическое содержание от этого не меняется. Поэтому в балансе депонированную зарплату отражайте как кредиторскую задолженность перед персоналом, а не прочими кредиторами.

Стоимость имущества и обязательств в балансе отражайте за вычетом регулирующих величин. В частности, регулирующими величинами являются:

- суммы начисленной амортизации;

- резерв под снижение стоимости материальных ценностей;

- резерв под обесценивание финансовых вложений;

- резерв по сомнительным долгам.

Таким образом, стоимость основных средств, нематериальных активов, доходных вложений в материальные ценности, материально-производственных запасов, финансовых вложений и дебиторской задолженности указывайте в балансе за вычетом величины соответствующего резерва или суммы начисленной амортизации. Информацию о регулирующих величинах отразите в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

Зачет между статьями балансаЗачитывать между собой значения статей активов и пассивов баланса нельзя (п. 34 ПБУ 4/99). По всем активно-пассивным счетам отражайте в балансе развернутое сальдо. Например, кредиторскую задолженность нельзя показывать за минусом дебиторки, даже если речь идет об одном и том же контрагенте. Из этого правила есть одно исключение. Отложенные налоговые активы и обязательства можно отражать в балансе не в полной сумме (развернуто), а только в части разницы между ними, то есть в виде свернутого сальдо (п. 19 ПБУ 18/02).

Разделы балансаБухгалтерский баланс состоит из 5 разделов:

Раздел I «Внеоборотные активы» . В нем отражают данные об остаточной стоимости основных средств, нематериальных активов, доходных вложений в материальные ценности. Также здесь указывают сумму долгосрочных финансовых вложений, отложенных налоговых активов и прочих внеоборотных активов.

Раздел II «Оборотные активы» . Здесь приводят данные о стоимости запасов (материалов, готовой продукции, товаров, затрат в незавершенке), краткосрочных финансовых вложений, сумме дебиторской задолженности и денежных средств организации.

Раздел III «Капитал и резервы» . В этом разделе приводят данные о сумме уставного, добавочного и резервного капитала, стоимости собственных акций, выкупленных у акционеров, сумме нераспределенной прибыли или непокрытого убытка.

Раздел IV «Долгосрочные обязательства» . Тут отражают сумму заемных средств организации, отложенных налоговых и оценочных обязательств, а также прочих долгосрочных обязательств организации.

Раздел V «Краткосрочные обязательства» . В нем приводят данные о сумме крсткосрочных кредитов и займов, кредиторской задолженности перед поставщиками и подрядчиками, доходов будущих периодов, оценочных и прочих обязательств организации.

Нумерация строк балансаГрафу «Код» заполняйте в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию. При этом существуют особенности для отдельных категорий организаций. Например, как мы сказали выше, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров или других пользователей, не являющихся представителями госконтроля, строки баланса нумеровать необязательно.

Пустые строки и отрицательные показатели балансаЕсли в строке баланса отсутствуют значения, поставьте прочерк. Так же поступайте и в том случае, когда в результате округлений до целых знаков значения некоторых строк баланса равны нулю. При этом активы и пассивы, которые из-за округления не были отражены в балансе, можно раскрыть в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

Когда показатель баланса имеет отрицательное значение, отражайте его в круглых скобках, без знака минус. Таким же образом поступайте, если при подсчете итогов раздела баланса какой-либо показатель нужно вычесть из итоговой суммы. Это следует из примечания 7 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н. Например, в скобках показывайте сумму непокрытого убытка по строке 1370.

Примеры заполнения Бухгалтерского баланса смотрите по ссылкам:

Любая предпринимательская деятельность неизменно сопровождается формированием различных форм бухгалтерской отчетности. Точность и правильность заполнения данных форм, имеет непосредственное влияние на успешность ведения бизнеса. Ведь ошибки в бухгалтерии приводят к санкциям со стороны контролирующих органов. В данной статье вы узнаете порядок заполнения бухгалтерского баланса 2016, получите информацию о том, кто должен сдавать общий, а кто упрощенный бухгалтерский баланс, какие формы отчетности сдаются в 2016 году, а также возможность скачать бланк формы 1 бухгалтерского баланса 2016.

Что входит в бухгалтерскую отчетность 2016?

Конкретный набор отчетов зависит от размера вашего бизнеса, от того, относится ли ваша компания к разряду малых или нет. В большинстве случаев, набор отчетов для организаций следующий:

Все формы отчетов утверждены приказом Минфина РФ от 02.07.2010 года №66н (далее – Приказ 66н)

Если ваше предприятие относится к разряду малых, то вы можете сдавать отчетность в упрощенном виде, заполняя только бухгалтерский баланс и отчет о финансовых результатах. При необходимости можно приложить пояснения, для расшифровки, изложенной в балансе или отчете, информации.

Только малый бизнес может прикладывать пояснения по желанию, все остальные предприниматели делают это в обязательном порядке.

В соответствии с п.5 ч.1 ст. 23 Налогового кодекса РФ и ч.2 ст. 18 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (в ред. 04.11.2014 г.) (далее – Закон 402ФЗ) вся отчетность должна быть сдана не позднее 3-х месяцев по окончанию отчетного периода (года). То есть вся бухгалтерская отчетность за 2016 год, должна быть сдана не позднее 31 марта 2017 года.

Если во внутренних документах предприятия прописана обязанность формирования промежуточной отчетности, вы можете сдавать ее чаще, возможно раз в 3 месяца или раз в месяц (ч. 4 ст. 13 Закона 402ФЗ). Данная отчетность предоставляется только учредителям предприятия, ее не нужно сдавать в налоговую или Росстат.

Далее вы узнаете как заполнять бухгалтерский баланс 2016 и получите расшифровку статей баланса.

Инструкция по заполнению баланса предприятия 2016 с расшифровкойФорму 1 общего бухгалтерского баланса вы можете скачать здесь (Приложение №1 к Приказу 66н) .

В данный баланс вписываются следующие остатки по счетам:

Столбец «Актив», раздел I «Внеоборотные активы», строка:

Столбец «Актив», раздел II «Оборотные активы», строка:

Столбец «Пассив», раздел III «Капитал и резервы», строка:

Столбец «Пассив», раздел IV «Долгосрочные обязательства», строка:

Столбец «Пассив», разделV «Краткосрочные обязательства», строка:

Упрощенный баланс содержит те же самые показатели, что и общий. Единственное различие – данные показатели имеют более укрупненное отражение, то есть в строке отражается показатель с наибольшим удельным весом.

Форму упрощенного бухгалтерского баланса вы можете скачать здесь (Приложение №5 к Приказу 66н) .

В рыночной экономике основным документом является государственный бюджет. Свои бюджеты ведет каждое государство: Беларусь, в Казахстане, Украина. Такие документы для предприятия: баланс (форма 1 по ОКУД) и отчет о финансовых результатах (форма 2), приложение с расшифровкой отдельных показателей и пояснительную записку. Для корректного проведения процедуры заполнения отчетности рекомендуется отслеживать изменения в бухгалтерском законодательстве на постоянной основе, например, в Консультант плюс. С 1 января 2013 г. Закон «О бухгалтерском учете» вводит новую форму бух отчетности, которую обязательно сдавать в ФНС после завершения года.

Старая пример сдавалсья в ФНС России ежеквартально. Сроки сдачи годовой отчетности до 31 марта 2016 г. Годовая отчетность сдается электронно, либо на бумажном носителе. ФНС рекомендует использовать специальные программы, проставляющие на бумажную форму двумерный штрих код. Отчетность со штрихкодом проверяется ФНС также автоматически.

Дата утверждения отчетности зависит от формы предприятия: по ООО до 30 апреля, по АО до 30 июня следующего года.

Публикуемая отчетность акционерных обществ (например, Газпром, Лукойл, Эльдорадо, Нестле, Лента, Магнит) сдается для обязательного аудита. Также аудит обязателен для отчетности крупных предприятий, таких как Спортмастер, Коркунов, строительная компания Стройсервис.

Заполненный пример можно скачать бесплатно тут:

Отчетность бюджетного учреждения имеет особую форму: бюджетВ новом законе прописана обязанность некоммерческой организации (НКО) вести учет и сдавать бух. отчетность. От социально ориентированных НКО также требуется в составе приложений предоставлять отчет о целевом использовании средств.

Бухгалтерский баланс предприятия о финансовых результатах, что такое с расшифровкой?Бланк бухгалтерского баланса форма 1 скачать бесплатно можно тут:

В ходе ведения обществом хозяйственных операций и их влияния на обязательства накапливается имущество, отражаемое на счетах бух учета, используя принципы двойной записи и проводки. После завершения года производится сводка данных по остаткам в оборотно-сальдовой ведомости по бух счетам, которые разносят в строках форм 1 и 2. В этом выражается взаимосвязь счетов и бух отчетности. Например, для формирования строки формы №1 денежные средства используется счет 51 «Расчетные счета», движения по которому фиксируются при получении выписки банка, ведущего счет (для примера, Сбербанка). В балансе левая сторона — это актив, а правая пассив. Актив и пассив одинаковы.

В тему: Опись вложения по форме 107 - оформление бланка

По составу и функциональной роли активы делятся на разделы:

Внеоборотные активы подразделяются на нематериальные активы, основные средства и др. Основные средства учитываются по остаточной стоимости. В случае лизинга оборудование может не учитываться у лизингополучателя как основное средство.

Оборотные активы составляют запасы (готовая продукция, незавершенное производство и пр.), дебиторская задолженность (в том числе, авансы выданные), финансовые вложения и т.п.

Пассив по структуре составляет:

В форме 2 ОФР отражаются выручка, затраты, чистая прибыль фирмы. До 2013 г. форма 2 называлась отчетом о прибылях и убытках.

Чистая прибыль общества накапливается в разделе нераспределенная прибыль пассива формы №1. Также имеется взаимоувязка с другими показателями. Так возрастание дебиторской задолженности и выручки должны быть сопоставимы. Если не так, делают вывод о росте операционного риска общества.

Пошаговую инструкцию, как правильно составить бух отчетность для чайников вручную, можно прочитать в курсовой или реферате. Такие инструкции рассказывают, что такое строка с автозаполнением: суммирование итогов подразделов.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Только начавшие деятельность компании составляют нулевой баланс. По режимам налогообложения компании подразделяются на основной (ОСНО) или специальный (УСН, ЕНВД). Фирма выбирает режим и с решением ФНС начинает его применять.

Для ООО на УСН за 2016Для освобождения от уплаты НДС предприятия выбирают упрощенную систему налогообложения. Использовать УСН возможно в следующий, за годом подачи ходатайства компании в ФНС, год. В таком случае общество составляет налоговую декларация по УСН налогу.

Для малых предприятий бланк бухгалтерской балансаСокращенный вариант №1 применяется для субъектов малого предпринимательства. СНТ также сдают отчетность. При этом ИП освобождаются от составления бухгалтерской отчетности.

В тему: Образец опись документов в налоговую и бланк на 2016 год

Структура ромашка, вертикальный и горизонтальный вариант баланкаИзучение данных баланса и ОФР дает аналитические возможности. Так резервы банка зависят от методики анализа данных отчетности заемщиков и оценки их фин. состояния. Как читать баланс? Построчное чтение (на 2016 г. на 2015 г. и на начало предыдущего года) называется горизонтальным анализом. Применение вертикального анализа позволяет определить строение баланса и вес отдельных строк в валюте баланса по объему. Использование таблицы в экселе или ворд позволяет провести такой анализ ООО «Ромашка» самостоятельно.

В зависимости от указанного финансового результата можно сделать заключение об успешности деятельности в завершенном году. Проводится совпадения актива и пассива, а также равенств итогов суммирования разделов по активу и пассиву и значения итого формы №1. На основании такой информации рассчитывают коэффициенты: ликвидности, финансовой независимости (частное собственного капитала к пассиву), долговой нагрузки. Коэффициенты удобно рассчитывать с помощью он-лайн калькулятора.

Пояснительная записка к бухгалтерскому балансуПояснительная записка формируется в произвольной форме. Для ФСС предоставляется копия пояснительной записки.

Приложение к бухгалтерскому балансу форма 5До 2011 г. в составе приложения к бух. отчетности применялась форма 5 – расшифровка движения некоторых активов, обязательств и расходов. Обязательными для заполнения были разделы: заемные средства, дебиторская и кредиторская задолженность, амортизируемое имущество. В разделах указывались просроченные кредиты, ДЗ и КЗ свыше 12 месяцев. В настоящее время такая бумага не применяется, но данная информация может быть расшифрована в пояснениях по решению общества.

Тест с ответамиВнеоборотные и оборотные активы.

Когда сдается годовая бухгалтерская отчетность?

До 31 марта 2016 г.

Дайте определение понятия и классификацию типов баланса? В чем состоит его назначение и принципы построения? Основная форма бухгалтерской отчетности общества.

Классификация по объему информации: единичный, сводный, консолидированный. Назначение: основной источник информации о фин. положении фирмы. Принципы: стоимостного измерения, обособленности, непрерывности, двойственности, учета по себестоимости.

В тему: Шаблон заявления и пустой типовой бланк для заполнения по требованию

Сущность и основные задачи бухгалтерского учета?

Бухучет – система сбора, регистрации и обобщения информации о хоз. процессах. Задачи: формирование информации о процессах, контроль, выявление, оценка резервов и негативных тенденций.

Это устаревшая форма из приложения к отчетности, расшифровывающая движение некоторых активов, обязательств и расходов.

Куда отнести в балансе компьютерную технику и сколько она амортизируется?

К основным средствам. Срок амортизации от 2 до 3 лет по решению компании.

Характеристика источников формирования основных средств?

Уставный капитал, безвозмездная передача, капитальные вложения, аренда.

Что характеризует коэффициент ликвидности 0.1?

Неудовлетворительная ликвидность: существенная нехватка быстрореализуемых активов для покрытия краткосрочных обязательств.