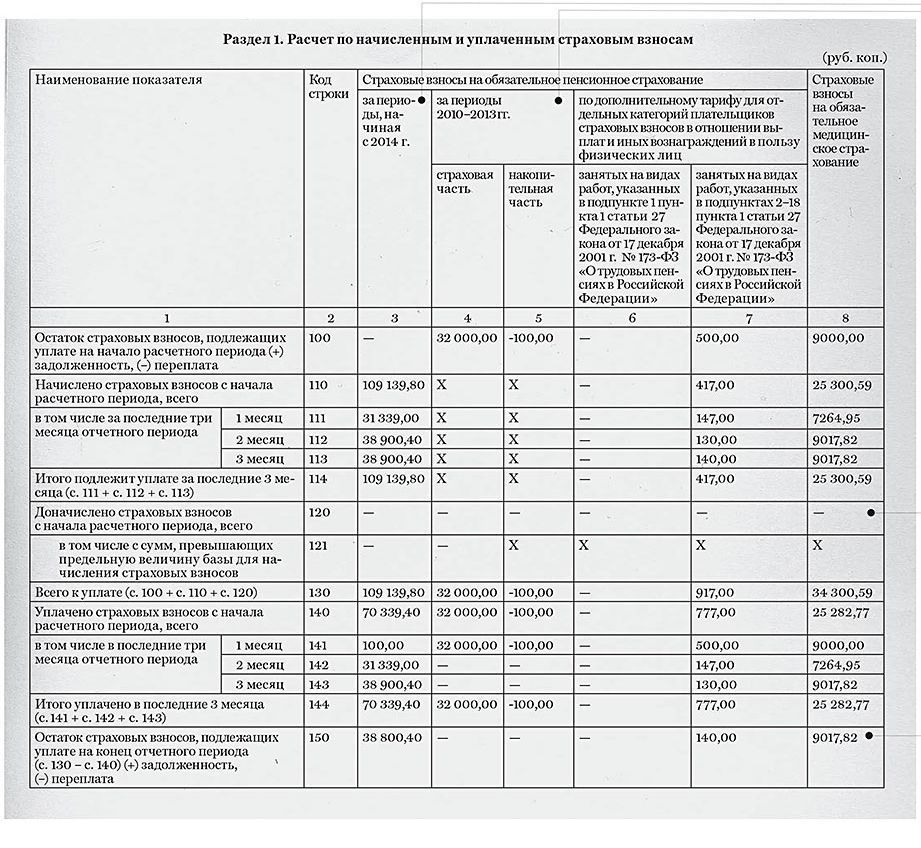

Рейтинг: 4.9/5.0 (1880 проголосовавших)

Рейтинг: 4.9/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

Чтобы перейти на УСН нужно заполнить и подать в налоговую инспекцию заявление о переходе на УСН. Для этого применяется форма 26.2-1. Скачать форму 26.2-1 можете непосредственно здесь. Заявление о переходе на УСН можно подать сразу при регистрации, а также в течении 1 месяца со дня постановки на учет для вновь созданных организаций и ИП либо до конца года для действующих ИП и организаций.

Чтобы перейти на УСН нужно заполнить и подать в налоговую инспекцию заявление о переходе на УСН. Для этого применяется форма 26.2-1. Скачать форму 26.2-1 можете непосредственно здесь. Заявление о переходе на УСН можно подать сразу при регистрации, а также в течении 1 месяца со дня постановки на учет для вновь созданных организаций и ИП либо до конца года для действующих ИП и организаций.

В последнем случае УСН можно применять только с начала следующего года.

В следующем видео, вы можете посмотреть, как узнать, какие налоговые ставки УСН применяются в вашем регионе.

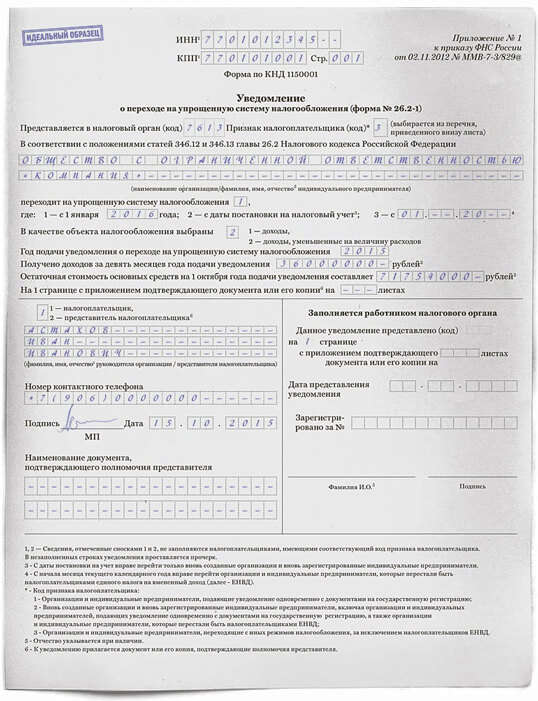

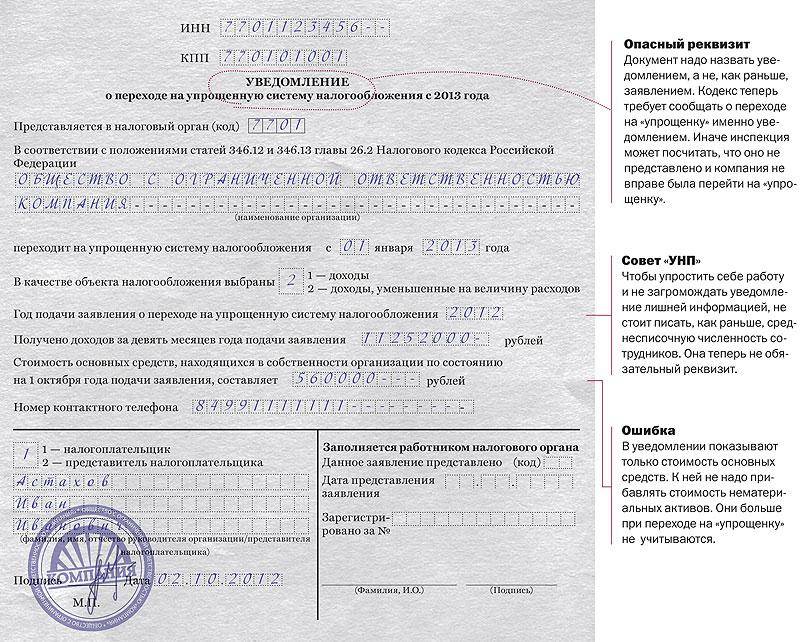

forma 26-2-1 Форма 26.2-1 (заявление о переходе на УСН)Образец формы 26.2-1 приведен ниже:

Форма 26.2-1 для ИП (образец)Обратите внимание! Ип, которые зарегистрированы с 2015 года, могут рассчитывать на налоговые каникулы. При каких условиях смотрите далее.

Форма 26.2-1 для ООО (образец)Подробнее о переходе на УСН читайте, об условиях и ограничениях перехода на УСН с 2015 года читайте в этой статье.

Скачать бланк уведомления 2016 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (УСН ), вы можете по данной ссылке .

Подача заявленияЗаявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах, один из которых уже с пометкой о приеме должны вернуть обратно. Его необходимо обязательно сохранить.

Сроки подачи уведомленияДля регистрируемых ИП или ООО уведомление может быть подано:

Для уже существующих ИП или ООО уведомление может быть подано:

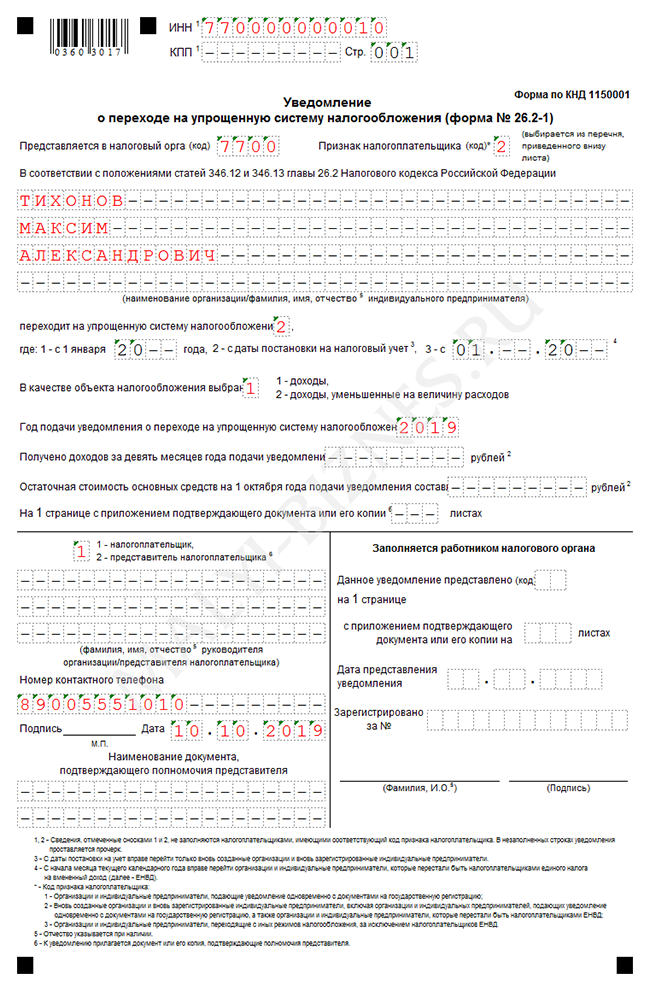

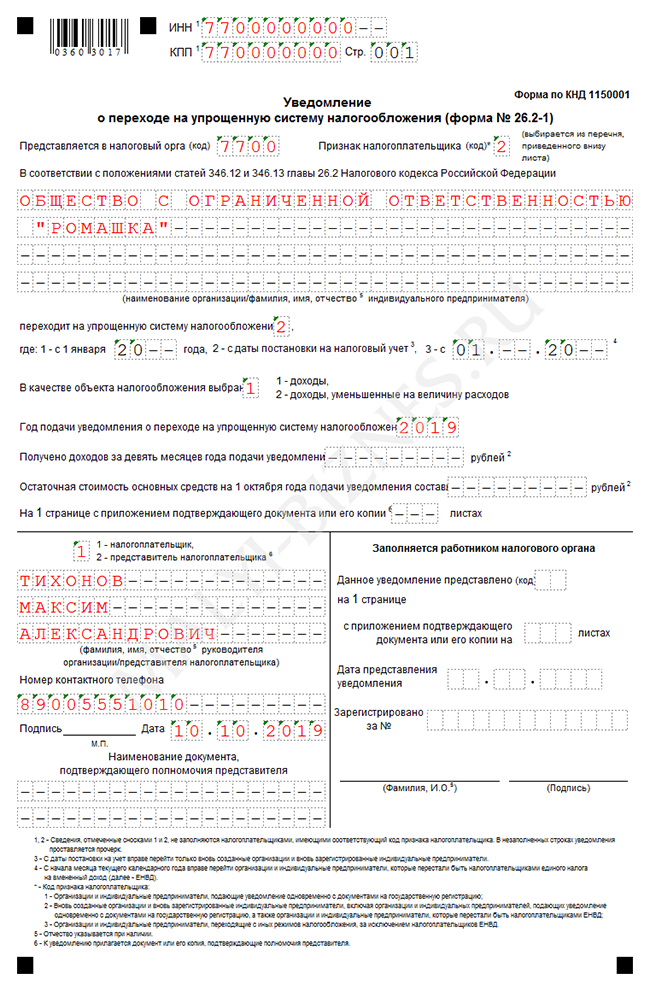

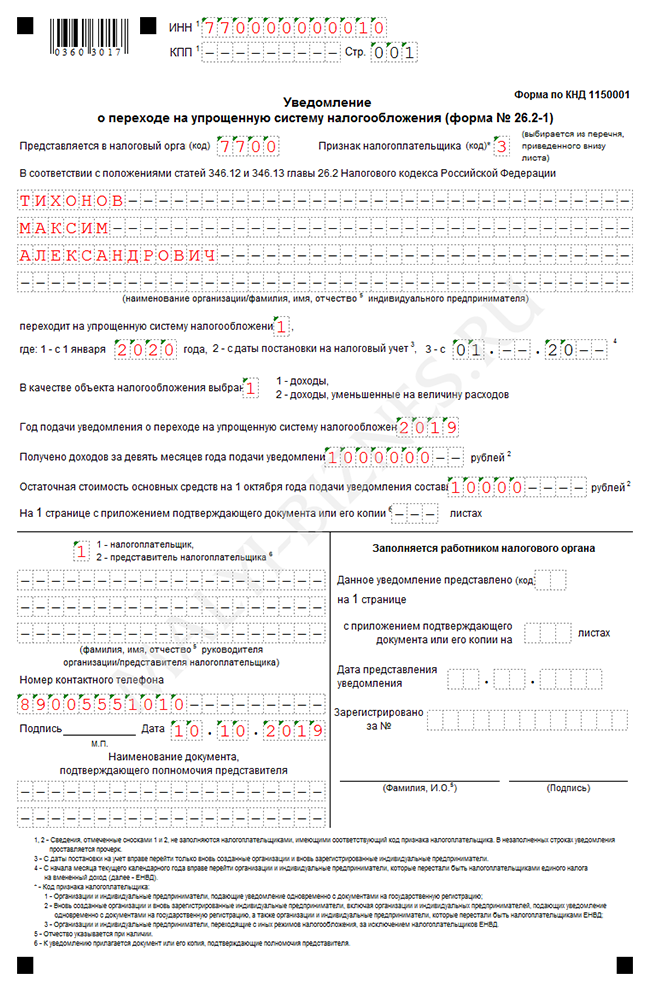

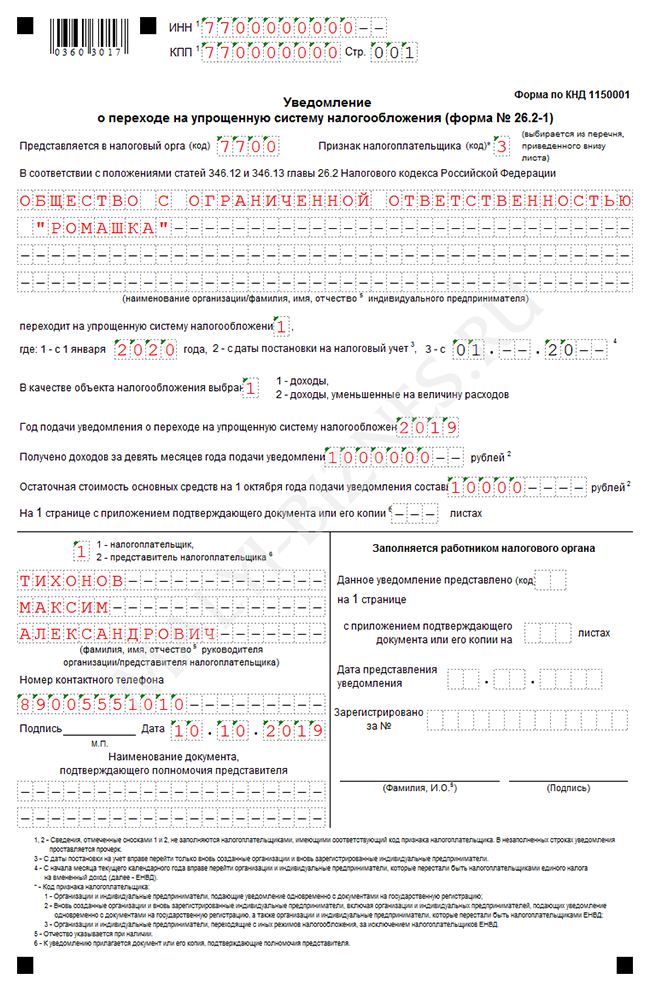

Обратите внимание. что в пункте — «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» — если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД ; цифра «3» — при переходе с других систем налогообложения. кроме ЕНВД.

Образец для ИП и ООО, подающих заявление вместе с документами на регистрацию

Если компания намерена перейти на упрощенку, надо оформить и отправить в налоговую инспекцию уведомление о переходе на УСН 2016. Образец заполнения формы 26.2-1 мы привели в нашей статье.

Чтобы избежать проблем с налоговиками, уведомление о переходе на упрощенку подайте вместе с пакетом документов, подготовленным для государственной регистрации компании (п. 1.2.1.8 приказа МНС России от 22 июля 2004 г. № САЭ-3-09/436@).

В какие сроки уведомление нужно сдать в инспекциюПо общему правилу – не позднее 31 декабря года, предшествующего тому году, начиная с которого компания планирует перейти на упрощенку (п. 1 ст. 346.13 Налогового кодекса РФ).

Однако существует исключение: вновь созданная компания должна подать уведомление о переходе на упрощенку не позже чем в течение 30 дней после постановки на учет в налоговой инспекции (п. 2 ст. 346.13 Налогового кодекса РФ). Но мы советуем не ждать свидетельства о постановке на учет, это рискованно: пока компания его получит, пять дней могут и пройти. А тогда упрощенку новая компания сможет применять лишь с начала следующего года. Иной подход компании придется доказывать в суде.

Что обязательно нужно указать в уведомлениеКомпании, которая переходит на упрощенку с общей системы налогообложения, необходимо указать в уведомлении размер доходов за 9 месяцев года, в котором она подаетуведомление. Также необходимо привести данные о средней численности работников за девять месяцев и остаточной стоимости основных средств и нематериальных активов по состоянию на 1 октября года, в котором компания подает уведомление о переходе на упрощенку. В качестве даты перехода на упрощенную систему налогообложения проставьте 1 января того года, начиная с которого компания будет на упрощенке.

Для новых компаний и тех, кто переходит на упрощенку с ЕНВД, есть свои тонкости оформления уведомления. Если компания еще не зарегистрирована, ИНН и КПП, понятно, в уведомлении указать невозможно – их и не пишут. Это же относится и к размеру доходов, средней численности работников, а также остаточной стоимости основных средств и нематериальных активов. В незаполненных строках поставьте прочерки. Писать точную дату перехода на упрощенку (например, указывать дату регистрации компании или дату подачи документов на регистрацию) также не нужно. В уведомлении в строке «переходит на упрощенную систему налогообложения» просто поставьте цифру 2.

Компания, прекратившая применять ЕНВД, может перейти на упрощенку с начала того месяца, в котором она перестала быть плательщиком ЕНВД (п. 2 ст. 346.13 Налогового кодекса РФ). Датой перехода на упрощенку в заявлении в этом случае будет первое число этого месяца.

Уведомление о переходе на УСН 2016 образец заполнения (форма 26.2-1)

Особенности перехода предпринимателей на УСН

Уведомление подаётся в двух экземплярах; один с пометкой о сдаче возвращается из ФНС налогоплательщику

Читайте также по теме:

Правила заполнения уведомления о переходе на УСН в 2016 годуФорма 26.2-1 заполняется практически аналогично тому, как заполняется титульный лист декларации по транспортному налогу или декларации по ЕНВД :

Актуальные образцы, формы, бланки документов на 2016 год

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Заявление о переходе на упрощенную систему налогообложения именуется уведомление и имеет типовую форму 26.2-1. Скачать бланк уведомления о переходе на УСН, актуальный на 2015 год можно ниже. Кроме того, предлагаем скачать образец заполнения уведомления о переходе на упрощенный режим.

Скачать заявление о переходе на УСН с 2015 года можно в формате excel по ссылке внизу статьи бесплатно.

Несмотря на то, что форму 26.201 многие именуют «заявление», называется документ «уведомление о переходе на упрощенную систему налогообложения». Данное уведомление следует подавать в налоговый орган для того, чтобы сообщить о своем намерении применять режим, основанный на уплате единого налога УСН.

Перейти на упрощенный режим могут как ИП, так и организации при условии, что они соответствуют условиям, установленным налоговым законодательством РФ.

Подать уведомление можно сразу при государственной регистрации ИП или ООО. Уже существующие организации и ИП могут перейти на УСН только с нового календарного года и, соответственно, подать уведомление форма 26.2-1 при этом до конца текущего года для того, чтобы перейти на УСН с года следующего.

Для вновь созданных юридических лиц и индивидуальных предпринимателей установлен срок 30 дней, в течение которых они могут подать заявление о переходе на УСН в налоговую.

Уведомление о переходе на упрощенный режим налогообложения форма 26.2-1 подается в налоговую по месту нахождения организации или по месту жительства ИП.

Скачать образцы других заявлений в налоговую:

Бланк достаточно прост, форма 26.2-1, актуальная на 2015 год, имеет всего один лист для заполнения. Форма уведомления о переходе на упрощенный режим на 2015 год утверждена приказом ФНС России от 2 ноября 2012 года, номер приказа – ММВ-7-3/829@.

В бланке 26.2-1 нужно заполнить следующие данные:

Ниже следует указать, кто подает заявление о переходе на УСН – налогоплательщик (лично ИП или руководитель организации) или его представитель. Если это представитель, то следует заполнить реквизиты доверенности на представление интересов налогоплательщика, которая дает право подавать документы в налоговый орган.

Уведомление о переходе на УСН 2015 форма 26.2-1 образец заполнения – скачать .

Индивидуальный предприниматель имеет право применять льготные режимы налогообложения. Но для этого нужно, чтобы соблюдены некоторые условия.

Зачем это нужноНалоговым кодексом нашей страны предусмотрено несколько специальных режимов налогообложения.

Применять их могут как юридические лица, так и индивидуальные предприниматели.

Специальные режимы предусматривают некоторые послабления в плане уплаты налогов и объёма сдаваемой отчётности.

Это необходимо для того чтобы «молодое» предприятие могло «встать на ноги» и начать работать «в полную силу».

Как правило, у ИП, когда он только начинает свою деятельность, нет «толкового» бухгалтера. Применение льготного режима позволяет ему разобраться в тонкостях бухгалтерского и налогового учёта.

Наиболее «популярным» является упрощённый режим налогообложения – УСН.

Применяя УСН, предприниматель не уплачивает:

Именно он является причиной того, что предприятие не применяет общий режим. Неопытному бухгалтеру достаточно сложно разобраться в тонкостях исчисления данного налога;

Не стоит путать с налогом на имущество гражданина, который зарегистрирован в качестве индивидуального предпринимателя.

Вместо всех этих налогов «упрощенец» уплачивает единый налог.

Какими нормативными актами регулируетсяПорядок применения такого льготного режима, как упрощённая система налогообложения, порядок и сроки уплаты единого налога, регулируется главой 26. 2 НК РФ .

Единого нормативного акта, который бы регулирован деятельность индивидуального предпринимателя, нет.

Статус ИП определяется ст. 23 ГК РФ . а порядок регистрации нормами Федерального Закона 08. 08. 2001 года «О государственной регистрации юридических лиц и ИП» № 129 .

Видео: заполнение формы 26.2-1 В чём польза от УСНГлавное преимущество УСН перед общим режимом в том, что вместо нескольких налогов, ИП уплачивает единый налог.

Налоговой базой по единому налогу, согласно ст. 346. 14 НК РФ. могут являться:

В Крыму и г. Севастополь для отдельных категорий налогоплательщиков ставка в 2015 – 2016 г. может быть снижена до 0% ;

Перечень расходов, которые можно учитывать при расчёте налоговой базы, указаны в п. 1 ст. 346. 16 НК РФ .

Налог исчисляется по ставке от 5% до 15% от полученной разницы доходов и расходов.

В Крыму и г. Севастополь в 2015 – 2016 г. для отдельных налогоплательщиков установлена ставка 0%. а в период с 2017 – 2020 г. – 3% .

Единый налог уплачивается в течение года в виде авансовых платежей по итогам каждого квартала.

Об этом говорится в ст. 346. 21 НК РФ . По итогам года, ИП сдаёт отчётность по единому налогу и уплачивает всю сумму налога.

Авансовые платежи по единому налогу уплачиваются не позднее 25 числа следующего месяца за отчётным периодом.

При этом подавать налоговую декларацию не нужно.

Например, в 2016-ом году уплатить авансовый платёж будет нужно:

Заявление о переходеЧтобы начать применять УСН, индивидуальный предприниматель должен подать соответствующее заявление при регистрации. Если он этого не сделал, то у него есть ещё 30 дней с момента регистрации для подачи заявления.

В противном случае, согласно ст. 346. 13 НК РФ. ИП сможет перейти на этот режим только с нового календарного года.

С 2013 года несколько изменился прядок подачи заявления о применении УСН при регистрации ИП. Кроме того, это уже не заявление, а «уведомление о применении упрощённого режима налогообложения».

Но многие продолжают называть этот документ заявлением.

Образец заполнения заявления на УСН при регистрации ИП можно увидеть на официальном сайте ФНС .

где можно найти бланк заявленияБланк заявления на применение УСН можно найти в базах «Консультант-плюс» и «Гарант» . Только нужно обратить внимание, чтобы данный бланк был действителен, так как изменение форм бланков происходит довольно часто.

Также действующую форму бланка можно найти на официальном сайте ФНС России . При регистрации ИП через этот сайт, форма заявления на применение УСН будет видна.

способы заполненияСкачав заявление на применение УСН, будущий предприниматель может его распечатать и заполнить от руки. Делать это нужно печатными буквами, используя синюю или чёрную ручку.

Если есть возможность, то бланк можно заполнить и на компьютере.

При регистрации ИП через сайт налоговой службы, бланк будет заполняться «автоматически», если ИП укажет, что он решил применять упрощённый режим.

обязательные реквизитыЕсли заявление на упрощенку по форме 26.2-1 подаётся при регистрации ИП, то указывать ИНН не нужно, так как у предприятия его ещё нет.

Его можно узнать при посещении инспекции или на сайте ФНС .

Если ИП уже зарегистрирован, и решил применять УСН со следующего календарного года, то он должен указать:

В соответствии со ст. 346. 12 НК РФ . сумма дохода не должна превышать 45 млн. рублей ;

Необходимо указать только численность наёмных работников, то есть тех, кто работает по трудовому договору, и за которых ИП отчисляет НДФЛ.

Если таких работников нет, то нужно ставить прочерк ;

Такой порядок заполнения заявления предусмотрен ст. 346. 12 НК РФ .

Как осуществляется повторная регистрация ИП после закрытия, вы прочитаете здесь.

Заполнять заявление о применении УСН гораздо проще на компьютере.

Но если такой возможности нет, можно сделать это вручную, синими или чёрными чернилами.

При заполнении заявления нужно указать:

Так как заявление подаётся при регистрации, то ИНН у ИП ещё нет. Нужно поставить прочерк в каждой клеточке. То же самое нужно сделать и с КПП – он есть только у юридических лиц.

Узнать его можно на официальном сайте ФНС.

1. — если заявление подаётся одновременно с документами на регистрацию ИП;

2. — если ИП снова регистрируется после ликвидации или закрытия;

3. — если ИП хочет применять «упрощёнку» после другого режима налогообложения.

Есть исключение — если ИП переходит на УСН с ЕНВД, то нужно ставить 2 .

Причём фамилия, имя и отчество пишется каждое на своей строке. До конца каждой строчки нужно ставить прочерк.

1. — для тех, кто переходит на упрощенную систему налогообложения с других режимов;

2. — для тех, кто впервые и для тех, кто вновь регистрируется в качестве ИП;

3. — для тех, кто перестал быть плательщиком по ЕНВД.

1. — доходы;

2. — доходы, уменьшенные на величину расходов.

1. — заявление подписывает сам будущий ИП;

2. — уведомление подписывается представителем. В этом случае, в клеточках под цифрой 2 вписывается печатными буквами ФИО представителя.

1) контактный номер телефона;

2) дата заполнения уведомления;

3) подпись заявителя или его представителя.

Копия паспорта представителя, а также копия доверенности прикладываются к заявлению.

образецОбразец заполненного заявления на применение упрощённого режима налогообложения можно скачать здесь .

куда подаётсяЗаявление на применение упрощённого режима налогообложения подаётся вместе с документами на регистрацию физического лица, как индивидуального предпринимателя.

Подача документов на открытие ИП происходит в налоговую инспекцию по месту постоянной регистрации гражданина.

Если будущий предприниматель является гражданином другой страны, и у него нет постоянной регистрации в России, то документы подаются по месту его временной регистрации.

При этом к документам нужно приложить копию разрешения на проживание в России.

Каков размер и порядок уплаты госпошлины, за регистрацию прекращения деятельности ИП, описывается здесь.

Процедура регистрации товарного знака ИП, подробно рассматривается в статье, расположенной тут.

Нужно подготовить и заполнить 2 экземпляра уведомления о применении УСН. На одном экземпляре, который будет храниться у предпринимателя, налоговики поставят отметку, что заявление было принято и удовлетворено.

Это будет являться доказательством того, что ИП применяет «упрощёнку» на законных основаниях.

Второй экземпляр остаётся в налоговой инспекции вместе с документами о государственной регистрации гражданина в качестве ИП.

На основании этого экземпляра в ЕГРИП будут внесены сведения о том, что ИП применяет специальный режим налогообложения.

если ИП не успел подать заявление на УСН при регистрацииЖелательно подавать уведомление о применении УСН вместе с документами на регистрацию ИП. Если этого не сделать, то у предпринимателя ещё 30 дней с момента получения свидетельства о регистрации ИП.

В течение этого срока ещё можно подать уведомление. Об этом сказано в ст. 346. 13 НК РФ .

Если же ИП не подал заявление и в 30 -дневный срок, то ему придётся подождать до следующего года.

Подать заявление на применение УСН нужно до 31 декабря текущего года, тогда с 01 января следующего года ИП сможет применять «упрощёнку».

Есть ещё один способ! Можно закрыть действующее ИП, и открыть новое, подав уведомление вместе с документами на регистрацию.

Но нужно заплатить все налоги, предусмотренные общим режимом (или другим, который применял ИП) до даты закрытия.

ЗаключениеПрименение УСН даёт определённые налоговые льготы. Но, так как применение такого режима исключает возмещение НДС, крупные и оптовые предприятия не спешат сотрудничать с «упрощенцами».

Поэтому стоит просчитать все возможные будущие доходы и расходы предприятия.

Уведомление о переходе на УСН с 2016 года необходимо подать в инспекцию не позднее 31 декабря 2015 года. Составить уведомление о переходе на упрощенную систему налогообложения надо по форме 26.2-1. В статье мы привели образец заполнения уведомления о переходе на УСН с 2016 года и обозначили реквизиты, на которые важно обратить внимание.

Из статьи вы узнаете:

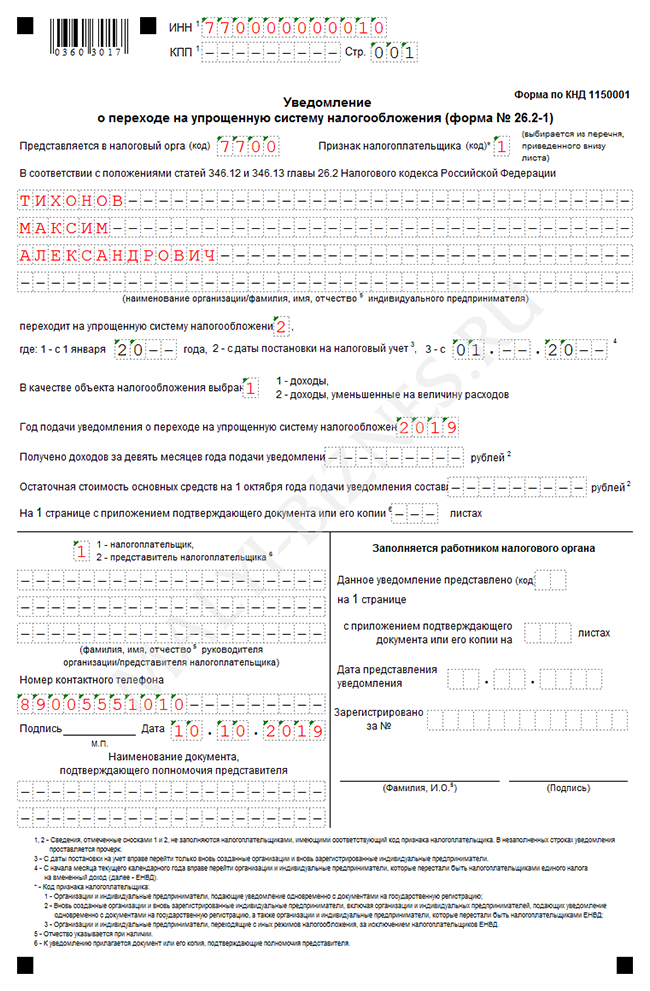

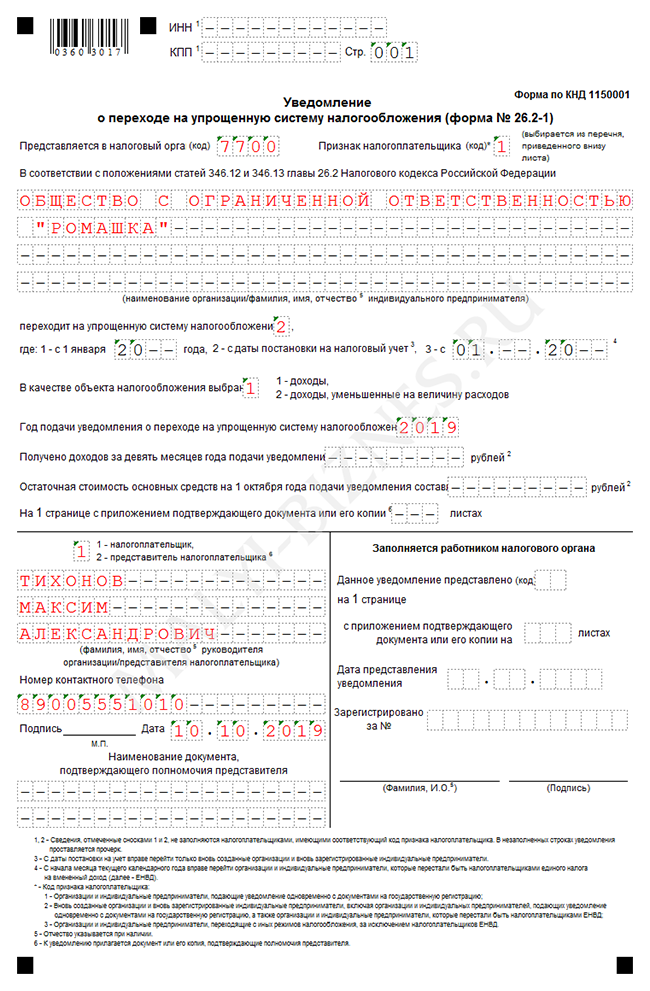

Форма уведомления о переходе на УСН с 2016 года утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@). В ней требуется заполнить размер доходов за девять месяцев текущего года и записать остаточную стоимость основных средств по состоянию на 1 октября. Но это требование распространяется только на компании (п. 1 ст. 346.13 НК РФ). Для ИП размер доходов и стоимость активов не имеет значения, поэтому ему в этих графах надо ставить прочерк.

После перехода на УСН потребуется следить, чтобы доходы от бизнеса за 2016 год не превысили 68,82 млн рублей (п. 4 ст. 346.13 НК РФ). Предельная сумма доходов, превысив которую предприниматели не смогут работать на УСН в 2016 году . составляет 68,82 млн. руб. (60 млн. руб. х 1,147).

Причем при расчете этого показателя надо учитывать доходы от продаж как на упрощенке, так и на патенте (п. 4 ст. 346.13 НК РФ).

В какие сроки подают уведомление о переходе на упрощенкуПо общему правилу представить уведомление в инспекцию надо не позднее 31 декабря года, предшествующего тому году, начиная с которого компания планирует перейти на упрощенную систему налогообложения (п. 1 ст. 346.13 НК РФ). То есть, если компания планирует работать на упрощенке с 2016 года, подать уведомление надо не позднее 31 декабря 2015 года.

Но заметим, в кодексе нет четкой даты, с которой можно отправить уведомление о переходе на УСН. Сказано только, что сделать это надо не позднее 31 декабря. Но в уведомлении надо записать доходы и остаточную стоимость активов на 1 октября. До этой даты определить остаточную стоимость активов невозможно. Поэтому уведомление можно подать только после 1 октября 2015 года. Если компания все же отправит документ раньше, лучше подстраховаться и представить его в инспекцию еще раз, но не позднее 31 декабря 2015 года.

Сроки подачи уведомления о переходе на упрощенную систему налогообложения нарушать опасно. Ведь в кодексе действует прямой запрет на применение упрощенки, если компания опоздала с уведомлением (подп. 19 п. 3 ст. 346.12 НК РФ в ред. Федерального закона от 25.06.12 № 94-ФЗ).

Как заполнить уведомление о переходе на УСН (образец)Уведомление о переходе на УСН с 2016 года представляют в трех случаях.

Затем в уведомлении надо выбрать объект — «доходы» или «доходы минус расходы». Изменить объект после перехода на упрощенку получится только с 1 января 2017 года. Поэтому стоит сразу посчитать, что выгоднее для компании

Перейти на упрощенку с 2015 года вправе компании, у которых доход за девять месяцев не превысил 48,015 млн рублей (п. 2 ст. 346.12, п. 1 ст. 346.13 НК РФ). Посчитать его надо с учетом выручки и внереализационных доходов. Если у компании есть бизнес на вмененке, доходы от него в расчете лимита не учитывают (письмо Минфина России от 08.08.13 № 03-11-11/32071).

Есть еще один важный момент, который стоит учесть при заполнении уведомления о переходе на УСН с 2016 года. Если остаточная стоимость основных средств на 1 октября превышает 100 млн рублей, компания не вправе перейти на упрощенку. Определять остаточную стоимость надо по правилам бухгалтерского учета. Но включать в расчет необходимо только активы, которые относятся к амортизируемому имуществу по правилам главы 25 НК РФ. В том числе движимое имущество, а также те активы, которые компания использует в бизнесе на вмененке (письмо Минфина России от 08.08.13 № 03-11-11/32071). Ниже мы составили образец заполнения формы 26.2-1 уведомления о переходе на УСН с 2016 года.

Образец заполнения уведомления о переходе на УСН с 2016 года

Заявление о переходе на усн образец заполнения

Целесообразнее заявление о переходе на упрощенную систему налогообложения подавать при регистрации ИП. В этом случае форма 6.2-1 подается одновременно с заявлением Р21001 .

Если по каким-то причинам, вы не подали заявление на упрощенку при регистрации ИП. то это еще можно сделать в течение ближайших 30 дней после даты, указанной в свидетельстве о регистрации ИП.

Порядок заполнения заявления по форме №6.2-1Представляется в налоговый орган - укажите код ИФНС из своего свидетельства ИНН (это свидетельство у Вас должно быть ДО регистрации ИП).

Признак заявителя - ставьте 1

Переходит на упрощенную систему налогообложения - ставьте 2 - с даты постановки на налоговый учет.

В качестве объекта налогообложения выбраны - 1 или 2 - в зависимости от Вашего выбора.

Внизу, кто подает заявление - ставьте 1, если подаете самостоятельно. Если по доверенности, пишите 2 и заполняете раздел.

Заявление о переходе на УСН по форме №6.2-1 образец заполнения Заявление о переходе на УСН. Форма КНД 1150001 Условия для перехода на УСНКомпания не относится к следующим структурам:

Компания не занимается такими видами деятельности как:

Доходы не более 60 млн. р.

Остаточная стоимость не более 100 млн. р.

Число сотрудников в фирме не должно быть более 100 человек.

Доля других организаций в этой фирме не может быть более 25%

Не должно быть филиалов и/или представительств.

Компания не может перейти на УСН, если за 9 месяцев года, в котором подается уведомление, доходы были более 45млн. р. (ст. 346.12 НК РФ )

Какие налоги заменяет? В чем суть?При применение упрощенной системы налогообложения, ИП освобождается от налогов, которые применялись общей системой налогообложения:

Важно! УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода на упрощенную систему налогообложенияПри добровольной процедуре перехода, имеется два варианта:

Переход с ОСНО на УСН производится по стандартной схеме. С начала следующего календарного года при предоставлении заявления в налоговую с 1 октября по 31 декабря. В заявлении необходимо указать сумму доходов за 9 месяцев текущего года (сумма не должна превышать 45млн. р.), среднюю численность работающих человек в организации (не более 100 человек) и остаточную стоимость основных средств (не более 100млн. руб.).

Переход с ЕНВД на УСНПереход с ЕНВД на УСН осуществляется с начала того месяца, в котором была прекращена их обязанность об уплате единого налога на вмененных доход. (п. 2 ст. 346.13 НК ). Так же можно потерять право на «вмененных» налог и перейти на УСН. Потерять право на ЕНВД возможно при нарушении ведения деятельности.

Скачать форму КНД 1150001 для перехода на УСН Объект налогообложенияВ рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Важно! Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Образец заполнения заявления (КНД 1150001) при переходе на УСНСкачать в формате pdf можно тут

Скачать в фотмате excel можно тут

В шапке документа указываем свой ИНН. Если его нету, то не заполняем поля или ставим прочерк. Поле КПП заполнять не нужно.

После этого указываем код налоговой. Если вы его не знаете, то можно узнать на этом сайте. (перейдите по ссылке, нажмите далее и укажите ваши данные, после этого сервис вам выдаст код (и даже больше) налоговой в который вы сдаете документы по месту жительства.

В графе Признак налогоплательщика прописываем:

Цифру 1. в случае если подаете документы вместе с основным пакетом на регистрацию ИП.

Цифра 2 если вы недавно создали ИП (не позднее 30 дней с момента постановки на учет), либо вы перестали быть плательщиком ЕНВД.

Цифра 3. если вы переходите с иных систем налогообложения, за исключением ЕНВД.

Так же обязательные поля ФИО.

В графе переход на упрощенную систему налогообложения вписываем цифру 2.

Далее заполняем графу «В качестве объекта налогообложения выбраны». Тут вы уже должны заранее определиться что вам нужно. Это или Доходы, тогда ставим цифру 1. Или Доходы, уменьшенные на величину расходов, тогда ставим цифру 2.

В графе год подачи заявления прописываем текущий год.

В ниже следующих трех строчках ставим прочерк, если заявление подается вместе с регистрацией. Если уже после, то нужно заполнять.

В реквизитах указывайте цифру 1 если сдаете самостоятельно, ставьте подпись, дату и хорошо будет, если укажите номер телефона.

Если за вас сдает доверительное лицо, тогда ставьте 2, вписывайте его ФИО, документ подтверждающий полномочия представителя, дату и подпись.

Важно! Подготовьте уведомление в двух экземплярах. На одном из них налоговая должна поставить, а лучше ее попросить об этом, отметку о получении. Таким образом вы сможете подтвердит переход на УСН, если возникнет необходимость. Сохраните его.

Рекомендуем ознакомиться: Как заполнить заявление о переходе на УСН форма 26.2-1 (КНД1150001)?Для перехода на упрощенную систему налогообложения следует оформить соответствующее заявление, после чего передать его в налоговый орган. Организациям следует подавать уведомление в налоговую по месту нахождения, ИП - по месту жительства. Бланк уведомления утвержден Приказом ФНС России от 02.11.2012 N MMB-7-3/829 и имеет форму 26.2-1 (КНД1150001). Скачать бланк заявления можно в конце статьи. Как правильно заполнить уведомление на «упрощенку»? Предлагаем оформленный образец уведомления о переходе на УСН, скачать его можно также в конце статьи.

Сроки подачи уведомление на УСН

Согласно п.1 ст.346.13 НК РФ уведомление подается в налоговую до 31 декабря года, предшествующего году, в котором организация планирует вести свою деятельность по УСН. Вновь зарегистрированные организаций и индивидуальные предприниматели должны направить заявление в течении тридцати календарных дней с того дня, как встали на учет в налоговом органе.

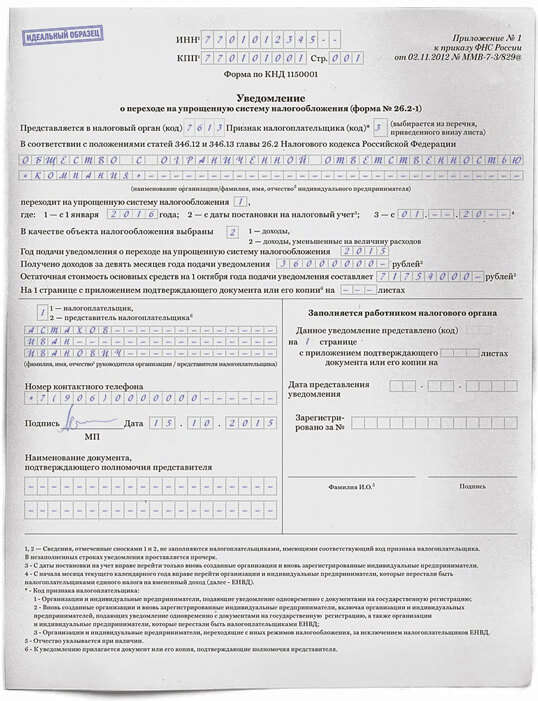

Образец заполнения заявления на упрощенку форма 26.2-1:ИНН — новые организации и ИП, подающие заявление вместе со всеми документами на регистрацию, в клетках этого поля ставят прочерки работающие организация или ИП, переходящие с какого-либо режима на УСН, пишут здесь свой ИНН.

КПП — указывается только для работающих организаций, новые организации ставят прочерки ИП не имеют КПП, поэтому ставим прочерки.

Код налогового органа — код налоговой по месту жительства ИП или по месту нахождения организации.

Код признака налогоплательщика — выбираем нужный код из списка внизу формы бланка.

Далее пишем наименование организации или ФИО индивидуального предпринимателя.

Переходит на УСН — в этом поле ставим «1» при переходе на упрощенку с начала года, «2» - при переходе с даты постановки на учет для вновь созданных организаций и ИП, «3» - при переходе на упрощенку с ЕНВД, указывается, с какого месяца текущего года происходит смена режимов.

Объект налогообложения — если организация или ИП выбирают в качестве объекта налогообложения доходы — ставится «1», если доходы минус расходы - «2».

Год подачи заявления — указывается текущий год.

Доходы за 9 месяцев — вновь созданные организации и ИП ставят прочерки, работающие указывают свой доход за указанный период.

Остаточная стоимость ОС на 1 октября текущего года — заполняется для организаций при переходе на упрощенку с начала следующего года, указывается стоимость основных средств, имеющихся на балансе, за вычетом начисленной по ним амортизации.

Далее указывается ФИО руководителя организации, ИП или их представителя, через которого подается уведомление о переходе на УСН, и его контактный телефон, ставится подпись уведомителя, дата составления заявления.

Образец заявления о переходе на упрощенку для вновь зарегистрированного ИП - скачать.

Образец заявления для действующей организации, желающей перейти на УСН с 1 января следующего года - скачать.

Скачать бланк уведомления форма 26.2-1 (КНД1150001) - ссылка.

Заявление о переходе на УСН. Форма 26.2-1 Скачать бланки:Одновременно с подачей документов на регистрацию ИП или ООО, вы можете подать заявление о применении к вам УСН, если ваш вид деятельности предусматривает такой вид налогообложения. Здесь мы расскажем, как заполнить заявление о переходе на упрощенную систему налогообложения. Для начала вам нужно скачать бланк. Заявление состоит из одной страницы и не представляет сложности заполнения.

Вам нужно вписать в пустые ячейки в самом верху страницы свой ИНН и номер страницы - 001.

Далее, вписать четырехзначный код налогового органа в который подается заявление.

Признак заявителя, ставите цифру.

Например, для регистрирующегося ООО - цифра 1.

Далее, в графе с 4-мя строками ячеек пишите:

В ячейке со словами «Переходит на упрощенную систему налогообложения», ставите 1 ,2 или 3.

Далее выбираете объект налогообложения, доходы или доходы, уменьшенные на величину расходов, соответственно 1 или 2.

Пишите год подачи заявления о переходе на упрощенную систему налогообложения.

Если вы уже вели деятельность, то вам необходимо указать, сколько получено доходов за девять месяцев года подачи заявления и средняя численность работников за девять месяцев года, также впишите стоимость амортизируемого имущества, находящегося в собственности организации по состоянию на 1 октября года подачи заявления.

Номер контактного телефона, как всегда, призываю указывать мобильный.

Ниже вы увидите 2 графы, так вот, вы заполняете ту, что слева. Если вы подаете заявление лично, то ставите цифру 1. Если через представителя, то 2 и ниже заполняете его фамилию, имя, отчество или название организации, а также наименование документа, подтверждающего полномочия.

После этого, распечатанное заявление относите в налоговую, вам заполнят нижнюю правую графу, и вернут с печатью, через пару-тройку дней, по почте вам пришлют информационное письмо о возможности применения упрощенной системы налогообложения .

Заявление подается в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на УСН, в налоговый орган по месту месту жительства. Вновь созданная организация и вновь зарегистрированный ИП вправе подать заявление о переходе на УСН в течении 5-дней с даты постановки на учет. Ст. 346.13 НК РФ.

Внимание! По мнению Минюста, данный бланк не обязателен к применению, как не прошедший государственную регистрацию. Поэтому налогоплательщик имеет право уведомлять налоговую инспекцию о переходе на УСН в свободной форме.

Заявление о переходе на упрощенную систему налогообложения (УСН, УСНО)Скачать бланк заявления о переходе на УСН по форме № 26.2-1 можно по данной ссылке .

Заявление о переходе на УСН подается в налоговую в 2-х экземплярах. один из которых уже с пометкой о приеме должны вернуть обратно. Его необходимо обязательно сохранить.

Обратите внимание, что в пункте - Признак налогоплательщика. цифра один будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию цифра два - если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД цифра три - при переходе с других систем налогообложения, кроме ЕНВД.

Для самостоятельного заполнения заявления по представленному ниже образцу, необходимо данные подчеркнутые красным изменить на свои.