Рейтинг: 4.3/5.0 (1871 проголосовавших)

Рейтинг: 4.3/5.0 (1871 проголосовавших)Категория: Инструкции

- Федеральный закон об образовании

- Национальная доктрина образования

- Федеральный закон о библиотечном деле

- Областной закон о библиотечном деле

- Конвенция ООН о правах ребенка

- Примерное положение о библиотеке общеобразовательного учреждения

- Примерные правила пользования библиотекой общеобразовательного

- Должностные обязанности заведующей и библиотекаря

- Инструкция об учете библиотечного фонда

- Примерный трудовой договор

- Манифест ЮНЕСКО о школьных библиотеках

- Концепция библиотечного обслуживания детей в России

- Примерное положение о библиотеке общеобразовательного учреждения

- Примерные правила пользования библиотекой общеобразовательного

- Должностные инструкции библиотекаря

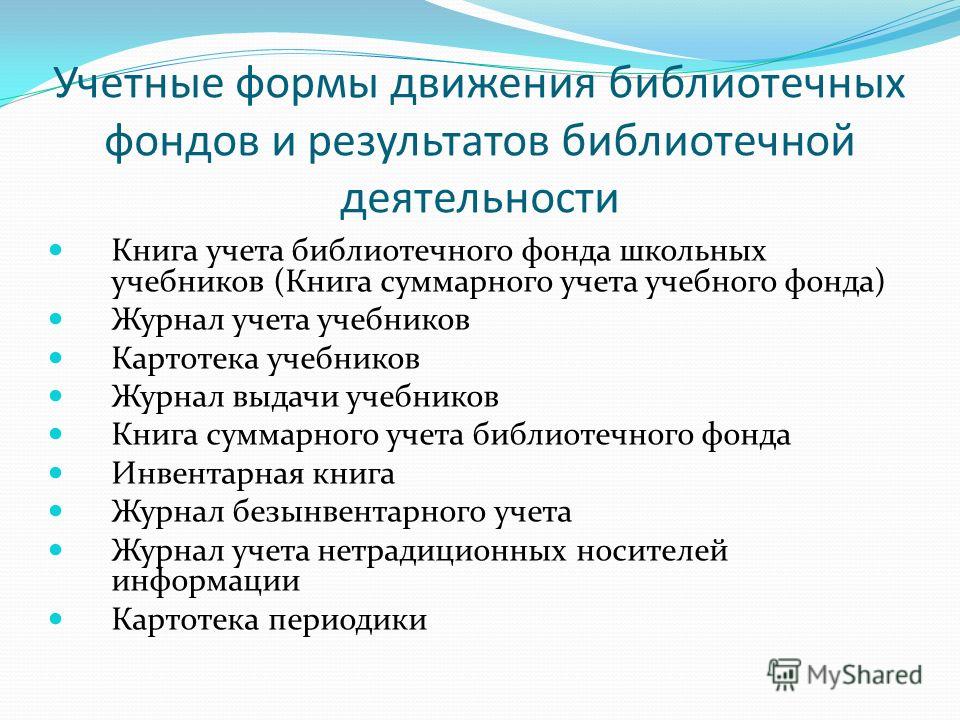

3. Папка «Статистические данные работы библиотеки общеобразовательного

4. папка «Анализ работы школьной библиотеки »

5. Папка «План работы школьной библиотеки»

6. Папка «Режим работы школьной библиотеки» (утвержден директором школы)

7 Папка «Документы учета и контроля»

Книга суммарного учета, инвентарная книга, журнал учетакниг принятых взамен

утерянных,журнад учета изданий не подлежащих инвентаризации, Книга

суммарного учета учебников, тетрадь учета учебных материалов временного

хранения, журнал учета обмена учебниками, журнал выдачи учебников,

диагностическая карта уровня обеспеченности учебной литературой по

предметам, обеспеченность учебной литературой по классам, анализ состояния

учебного фонда по предметам и потребностям, дневник библиотеки, тетрадь

сдачи документов в бухгалтерию, копии накладных и счетов, акты о проведении

инвентаризации, акты на списание.

8.Папка с методическими рекомендациями

9. Папка с программой и материалами по проведению информационной культуры с

10. Папка с планами массовых мероприятий .

Похожие работы: Библиотечный вестник Карелии (4)изменений и дополнений в Трудовой кодекс. фондов библиотек; Положение о российском страховом фонде библиотек; Инструкцияобучетебиблиотечногофонда. ярусе составили примерно 38–. «Сохранение библиотечныхфондов в процессе их использования» ДОГОВОРоб.

Об итогах работы (1)и утверждена форма договора «О передаче в. соответствии с Инструкцией о бюджетном учете проект Инструкции по учетубиблиотечныхфондов. служебной, военной и трудовой деятельности, достигнутые. сентября 2009 г.); – примерные положения об учреждениях культурно-.

Примернаяинструкцияоб. учету и хранению музейных ценностей, находящихся в государственных музеях / Министерство культуры РФ. М. 1985. 8. Инструкцияобучетебиблиотечныхфондов.

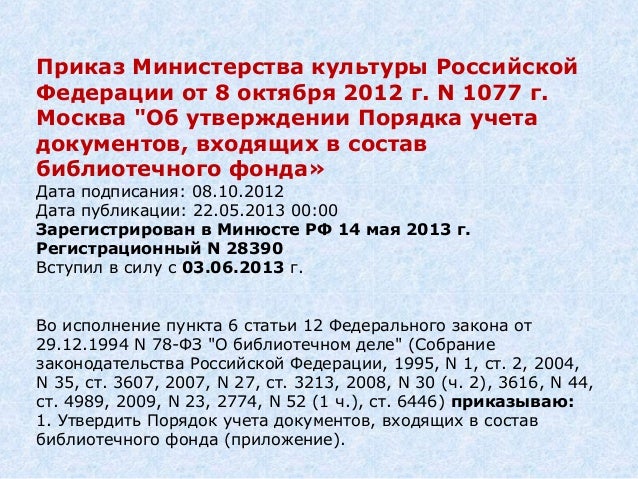

«ИНСТРУКЦИЯ ОБ УЧЕТЕ БИБЛИОТЕЧНОГО ФОНДА»

Обзор положений новой инструкции Министерства культуры

и методические рекомендации Центральной библиотечно-информационной

Козлова О.В. зав. научно-методическим отделом ГНПБ им. К.Д. Ушинского

Усилиями Российской государственной библиотеки и отчасти Российской национальной библиотеки за пять лет была подготовлена и рекомендована к применению приказом Министерства культуры от 02 .12 1998 г. № 590 «Инструкция об учете библиотечного фонда» (Библиотека и закон, вып.5, с. 240- 265)

Основным достижением следует считать распространение действия Инструкции на все виды библиотек. Но для сотрудников образования она стала документом только после выхода приказа № 2488 от 24.08 2000 г. «Об учете библиотечных фондов библиотек образовательных учреждений». Инструкция рекомендована к применению в библиотеках Минобразования.

В преамбуле значится: «Настоящая инструкция обязательна для применения в государственных и муниципальных библиотеках Российской Федерации. Она определяет общие правила учета документов, составляющих библиотечный фонд, независимо от статуса библиотеки, структуры ее фонда, организационно-технологическихособенностей».

Объективно говоря, большинство положений инструкции рассчитаны на крупные, самостоятельные библиотеки или централизованные библиотечные системы, а для «маленьких библиотек», каковыми являются школьные,требуются адаптационные пояснения. а местами и принятие вполне конкретных решений по отдельным положениям учета.

Цель данной статьи проинформировать библиотечную общественность общеобразовательных учреждений о новой «Инструкции…», прокомментировать методические рекомендации ЦБИК по ее применению, донести и разъяснить дополнения и изменения, которые были привнесены научно-методическим отделом ГНПБ им. К. Д. Ушинского.

Ведущий научный сотрудник РГБ Митрофанова СВ. составитель документа, в комментариях к «Инструкции об учете библиотечного фонда », («Библиотека и закон» вып.5, с.266-270) определила основой документа - новые подходы к учету фонда в современно-экономических условиях: значительное расширение прав библиотек и устранение жесткой регламентации в организации учета.

«В развитии учета ясно обозначилась тенденция к изменению соотношения между самостоятельностью библиотеки в выборе форм, способов и методов ведения учета с принятыми в нормативном порядке правилами и требованиями, регламентирующими учет. Исходя из этого, ведение учета в библиотеке предложено осуществлять насочетании принципов обязательности и допустимости. Такой подход позволяет библиотекам, руководствуясьобщими принципами,которые являются обязательными для всех библиотек, индивидуализировать его, исходя изособенностей конкретной библиотеки».

Вышеприведенное пожелание об «индивидуализации» для нашего типа библиотек остается чисто декларативным. «Индивидуализация» у библиотек образовательных учреждений общая и она сформулирована в методических рекомендациях ЦБИК Минобразования:Новая Инструкция, конечно, зиждется на проверенных жизнью постулатах обеих инструкций.

Бесспорно, что предлагаемая инструкция является представителем документов нового поколения так называемого «демократического толка», что выражается, в наличии, как и в законе «О библиотечном деле», понятийного аппарата, предшествующего инструкции (1.Основные понятия), чего раньше никогда не было в распорядительной документации такого вида.

Вызывает сожаление тот факт, что в основные понятия не внесено слово «документ», которое, как выразился известный библиотековед Ю. Н. Столяров, «является ключевым понятием для библиотековедения». Ведь именно оно в инструкции заменило ранее фигурировавшие в старых изданиях обозначения единиц учета: «издание», «материалы», «книги, брошюры» и т.д. Речь в инструкции идет об учете документов. Возможно, разработчик посчитал излишним повторять это определение, коль скоро оно есть в законе «О библиотечном деле». Считаем все же необходимым это определение напомнить: « документ - материальный объект с зафиксированной на нем информацией в виде текста, звукозаписи или изображения, предназначенный для передачи во времени и пространстве в целях хранения и общественного использования ».

Вопросом номер один после знакомства с инструкцией для школьных библиотекарей явился вопрос о единицах учета. В разделе «Объекты и единицы учета библиотечного фонда» читаем:

«Основные единицы учета поступлений и выбытия в библиотечном фонде:

название - каждое новое или повторное издание, другой документ, отличающиеся от остальных заглавием, выходными данными или другими элементами оформления;

экземпляр - каждая отдельная единица документа, включаемая в фонд или выбывающая из него».

Еще в 60-70-е годы проводились дискуссии об унификации форм и методов учета. Обсуждался вопрос о создании стандарта учетных единиц и форм. Стандарт вышел в 1980 году: ГОСТ 7.20-80 «Единицы учета фондовбиблиотек и органов научно-технической информации». Согласно ему основными единицами учета поступлений и выбытия в библиотечном фонде являются ЭКЗЕМПЛЯР и НАЗВАНИЕ. И если с понятием экземпляр все понятно: «Каждая отдельная единица издания из тиража», то понятие «название» даже в стандарте звучит недостаточно отчетливо и требует наличия немалых навыков по определению нужно или нет считать документ по названию:

«1.2.2 Название - условное обозначение одного издания, образующего единое целое и выпущенного в одном или нескольких томах»

К слову сказать, учет поступлений в названиях в ЦБС ведется только Центральной библиотекой на основе данных первичного учета общего библиотечного фонда системы, либо путем подсчета карточек на полученные издания. ( Руководящие материалы по библиотечному делу.— М.,1988, с. 143).

Кроме того, в настоящее время понятие стандарт, носит не как раньше, законодательный характер, а скорее ориентировочный, о чем было заявлено на семинаре по стандартизации в Российской государственной библиотеке.

На наш взгляд, учет по названиям и экземплярам был оправдан и даже необходим в условиях возможности управления комплектованием фондов.

Специфика работы школьных библиотек (высокая текучесть кадров, низкий процент специалистов с библиотечным образованием, отсутствие должного контроля со стороны методических служб и т. д.) явочным массовым порядком сделала учет документов в школьных библиотеках только в экземплярах. Эта практика была зафиксирована и как бы узаконена в «Технологии работы школьной библиотеки», выпущенной научно-методическим отделом ГНПБ им. К.Д. Ушинского в 1993 году.

В целях плавного решения этого щепетильного вопроса при подготовке рекомендаций ЦБИК не был отдельно вынесен пункт об отсутствии в нашем учете единицы «название», поскольку значительная часть фонда (учебники) учитываются безынвентарным способом, по сути, учитываются по названиям.

В методических рекомендациях ЦБИК Минобразования России имеется пункт:

«Для библиотек образовательных учреждений рекомендуются специально разработанные формы «Книги суммарного учета библиотечного фонда» дифференцированно: для библиотек высших учебных заведений (Приложение 1), для библиотек средних специальных учебных заведений (Приложение 2), для библиотек общеобразовательных учреждений (Приложение 3)»

Листы книги суммарного учета для библиотек общеобразовательных учреждений не содержат графы «название».

В школьных библиотеках единицей измерения документов художественного и познавательного фонда является ЭКЗЕМПЛЯР, при безинвентарном учете учебников - НАЗВАНИЕ и ЭКЗЕМПЛЯР.

В новой инструкции имеются необычные для такого вида документов права и обязанности библиотек почасти учета фонда

Здесь находим ответ на вопрос некоторых неопытных коллег: нужна ли библиотечная документация?:

«5.1.1 Библиотека обязана

- осуществлять суммарный и индивидуальный учет поступающих в библиотечный фонд и выбывающих из него документов в установленных единицах учета»;

И еще один важный момент:

«- соблюдать преемственность организации учета в целях сопоставимости учетной информации». Этот пункт подтверждает практическую необходимость ведения учета художественной и познавательной части фонда в школьных библиотеках в экземплярах.

Интересным, современным и прогрессивным представляется введение в инструкцию прав библиотек по части учета, хотя отдельные пункты этого раздела к школьным библиотекам имеют отдаленное отношение и являются декларативными:Даже самый опытный школьный библиотекарь без оглядки на методиста по фонду учебной литературы не возьмется самостоятельно определять сроки и состав фонда временного хранения.

В инструкции мы имеем. «Учету для временного хранения (без инвентарных номеров) подлежат документы, содержащие информацию краткосрочного значения, в связи с чем исключаются из фонда библиотеки через непродолжительный период времени». Библиотекарям- практикам, естественно, хотелось бы уяснить для себя отчетливо: документы временного хранения - это какие? и непродолжительный период - это сколько?

Здесь мы сталкиваемся с проблемой восприятия инструкции как максимально конкретного документа, которым именно эта инструкция и не является. Поэтому в «Методических рекомендациях ЦБИК Минобразования России» внесена некоторая конкретика:

«При учете поступления документов в фонд они не делятся на документы постоянного и длительногохранения. (Библиотеки образовательных учреждений не получают обязательный экземпляр документов и, следовательно, по определению не имеют документов постоянного хранения, а только длительного - O.K.).

Выделению подлежат только документы временного хранения отдельных видов изданий по объему ипо характеру информации (ГОСТ 7.60-90), которые не ставятся на баланс. К ним относятся: брошюры

( объем-до 48 стр.); листовки (объем до 4 стр.); календари; плакаты; методические разработки; программы; материалы, подлежащие после списания раздаче учащимся и педагогам (конкретный перечень библиотеки определяют самостоятельно)».

Этой рекомендацией появляется узаконенная возможность методистам и библиотекарям устанавливатьперечень изданий временного хранения. Методистам по учебным фондам принадлежит право выработки сроков хранения документов временного значения, исходя из специфики региона и документов.

В старой инструкции по списанию очень подробно расписывались сроки хранения периодических изданий, а также брошюры, буклеты, листовки и другие материалы временного хранения исключаются по истечении пяти лет после их выхода, в новой этого, конечно, нет, и сроки хранения каждого вида документа определяются методистами по согласованию с библиотекарями самостоятельно.

Относительно права «вводить количественные и стоимостные нормативы списания документов, утраченные по неустановленным причинам (недостача)…» можно сказать следующее.

Предварительные консультации с методистами по применению инструкции показали, что необходим единый, вполне конкретный научно обоснованный показатель списания, хотя бы по одной какой-либо причине. Именно поэтому научно-методический отдел ГНПБ им. К.Д. Ушинского настоял на включение в методические рекомендации ЦБИК положения:

"Бюджетные учреждения образования: бухгалтерский учет и налогообложение", 2010, N 5

Библиотечный фонд: порядок учета

Библиотечный фонд образовательных учреждений - это совокупность документов различного назначения и статуса, организационно и функционально связанных между собой, подлежащих учету, комплектованию, хранению и использованию в целях обеспечения учебного процесса и (или) научной деятельности образовательного учреждения. Особенности бухгалтерского и налогового учета библиотечного фонда рассмотрим в данной статье.

Общие положения об учете

Учет библиотечного фонда в образовательных учреждениях осуществляется в соответствии со следующими документами:

- Федеральным законом от 29.12.1994 N 78-ФЗ "О библиотечном деле";

- Инструкцией об учете библиотечного фонда, утвержденной Приказом Минкультуры России от 02.12.1998 N 590 (далее - Инструкция N 590);

- Методическими рекомендациями по применению Инструкции об учете библиотечного фонда в библиотеках образовательных учреждений, утвержденными Приказом Минобразования России от 24.08.2000 N 2488 (далее - Методические рекомендации);

- Инструкцией по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008 N 148н (далее - Инструкция N 148н).

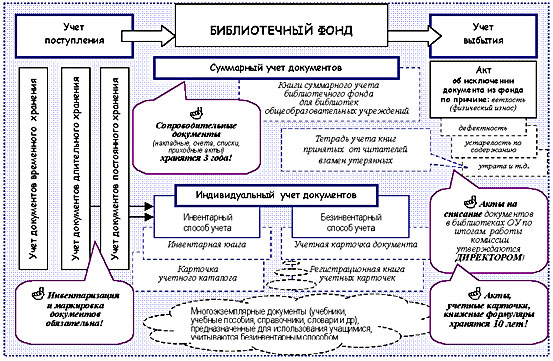

Существует два вида учета библиотечного фонда: так называемый внутрибиблиотечный и бухгалтерский.

Такой учет осуществляется непосредственно в самих библиотеках образовательных учреждений в порядке, определяемом Инструкцией N 590 и Методическими рекомендациями.

Одной из основных особенностей организации библиотечной работы в образовательных учреждениях является то, что для обеспечения учебного процесса учебные издания ими приобретаются в больших количествах экземпляров одного вида (наименования).

Внутрибиблиотечный учет фонда включает в себя прием документов, их маркировку, регистрацию при поступлении, перемещении, выбытии, а также проверку наличия документов в фонде.

При поступлении документы не делятся на документы постоянного и длительного хранения. Из них подлежат выделению только документы временного хранения, которые не ставятся на баланс. К ним относятся: брошюры (объем - до 48 с.); листовки (объем - до 4 с.); календари; плакаты; методические разработки; программы; материалы, подлежащие после списания раздаче учащимся и педагогам (конкретный перечень библиотеки определяют самостоятельно) (п. 6 Методических рекомендаций).

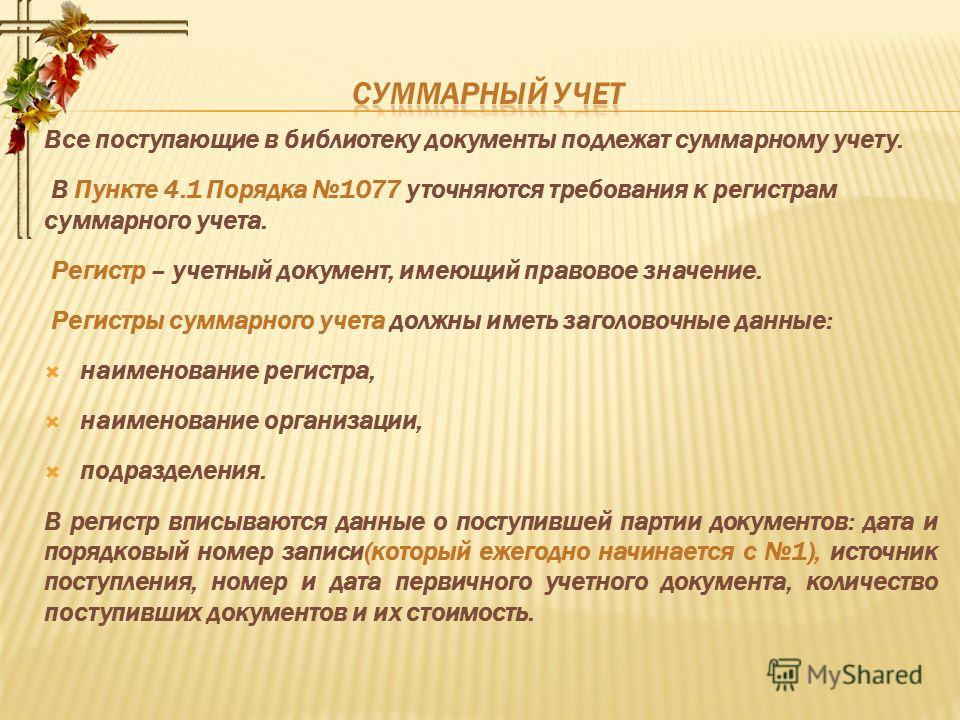

В соответствии с п. 5.1.1 Инструкции N 590 учет поступающих в библиотечный фонд и выбывающих из него документов в установленных единицах учета библиотекой осуществляется как суммарно, так и индивидуально.

Объектами учета библиотечного фонда являются документы, поступающие в библиотеку и выбывающие из нее, независимо от вида документа и его материальной основы (п. 4.1 Инструкции N 590).

Суммарный учет всех видов документов, поступающих или выбывающих из фонда библиотеки, производится партиями по одному сопроводительному документу (лист государственной регистрации, счет-фактура, накладная, реестр, акт). При отсутствии такого документа составляется акт приема (п. 7.1 Инструкции N 590).

Формой суммарного учета является книга (журнал, листы суммарного учета библиотечного фонда) в традиционном или машиночитаемом виде. Независимо от характера материального носителя учетной формы сведения о движении фонда фиксируются в трех частях Книги суммарного учета библиотечного фонда или другой форме суммарного учета:

- ч. 1 "Поступление в фонд";

- ч. 2 "Выбытие из фонда";

- ч. 3 "Итоги движения фонда".

Набор показателей, отражающих распределение документов по видам и содержанию, идентичен во всех трех частях такой книги или другой форме суммарного учета.

Для ведения суммарного учета в библиотеках образовательных учреждений рекомендуются специально разработанные формы Книги суммарного учета библиотечного фонда дифференцированно: для библиотек высших учебных заведений, для библиотек средних специальных учебных заведений, для библиотек общеобразовательных учреждений. Формы книг приведены в Приложениях 1, 2, 3 к Методическим рекомендациям (п. 7 Методических рекомендаций).

Все периодические издания независимо от материальной основы носителя информации подлежат суммарному учету (п. 7.8.2 Инструкции N 590).

Согласно п. 8.1 Инструкции N 590 индивидуальный учет каждого экземпляра документа или каждого названия документа производится с помощью методов инвентаризации с присвоением документу инвентарного номера или регистрации без присвоения инвентарного номера. Индивидуальный номер закрепляется за документом на все время его нахождения в фонде библиотеки.

При этом стоит учитывать, что индивидуальный учет многоэкземплярных документов (учебников, учебных пособий, справочников, словарей и других изданий), предназначенных для использования студентами и учащимися в учебном процессе, осуществляется безынвентарным способом. При таком методе учета предусматривается суммарная запись документов по названиям, стоимость их относится на баланс библиотеки (п. 8 Методических рекомендаций).

Стоит отметить, что многоэкземплярными документами считаются документы, поступающие в количестве свыше десяти экземпляров. Причем два-три экземпляра таких документов записываются в инвентарные книги на общих основаниях. Конкретное количество документов, подлежащих записи в инвентарные книги и учету безынвентарным методом, определяется библиотекой.

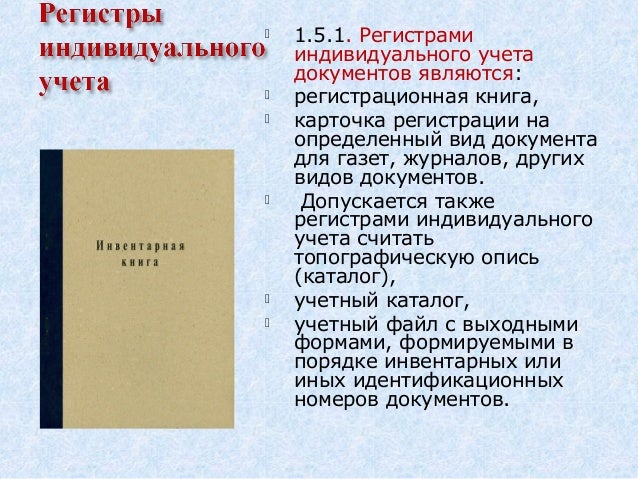

Формами индивидуального учета документов являются книжная (инвентарная книга), карточная (карточка учетного каталога), листовая (лист актового учета), регистрационная карточка на определенный вид издания (в том числе электронного или АВД) (п. 8.2 Инструкции N 590).

Документами, которыми оформляется учет библиотечного фонда при безынвентарном методе, являются учетная карточка документа (издания) и регистрационная книга учетных карточек. Их формы приведены в Приложениях 4, 5 к Методическим рекомендациям (п. 8 Методических рекомендаций).

Бухгалтерский учет осуществляется в бухгалтериях (централизованных бухгалтериях) образовательных учреждений на счетах бюджетного плана счетов и в регистрах бухгалтерского учета в соответствии с Инструкцией N 148н.

Согласно п. 16 данной Инструкции объекты библиотечного фонда относятся к основным средствам, так как их срок полезного использования более 12 месяцев. Учитываются такие объекты на счете 101 07 000 "Библиотечный фонд" (п. 20 Инструкции N 148н).

В соответствии с ОКОФ к объектам библиотечного фонда относятся (код 19 0001000): книги и брошюры; издания периодические; издания продолжающиеся; издания нотные; издания картографические; изоиздания; издания листовые текстовые; виды специальной научно-технической литературы и документации; материалы неопубликованные; рукописи; рукописи и издания редкие и уникальные; киноматериалы и документы в форме видеозаписи; фотодокументы; фонодокументы (звукозаписи); кинофотофонодокументы редкие и уникальные.

Объекты библиотечного фонда принимаются к учету по их первоначальной стоимости, которой признается сумма фактических вложений в их приобретение, сооружение и изготовление с учетом сумм НДС, предъявленных поставщиками и подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС) (п. 11 Инструкции N 148н).

Первоначальной стоимостью библиотечных фондов, полученных по договору дарения, признаются их рыночная стоимость на дату принятия к бюджетному учету, а также стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования (п. 13 Инструкции N 148н).

Аналитический учет объектов библиотечного фонда ведется в инвентарных карточках группового учета основных средств (ф. 0504032), открываемых:

- на группу объектов библиотечного фонда стоимостью каждого не более 20 000 руб. или по решению главного распорядителя бюджетных средств, руководителя учреждения в разрезе подгрупп объектов учета библиотечного фонда;

- на группу объектов библиотечного фонда стоимостью каждого более 20 000 руб.

В соответствии с п. 19 Инструкции N 148н объектам библиотечного фонда инвентарный номер не присваивается.

Поступление и внутреннее перемещение библиотечного фонда оформляются следующими первичными документами:

- Актом о приме-передаче групп объектов основных средств (ф. 0306031);

- Накладной на внутреннее перемещение объектов основных средств (ф. 0306032);

- Требованием-накладной (ф. 0315006).

Поступление объектов библиотечного фонда отражается в бухгалтерском учете следующими проводками:

- формирование первоначальной стоимости библиотечного фонда:

Дебет счета 106 01 310 "Увеличение капитальных вложений в основные средства"

Кредит счетов 302 00 730 "Увеличение кредиторской задолженности по принятым обязательствам", 0 208 00 660 "Уменьшение дебиторской задолженности подотчетных лиц";

- принятие библиотечного фонда к учету:

Дебет 101 07 310 "Увеличение стоимости библиотечного фонда"

Кредит 106 01 410 "Уменьшение капитальных вложений в основные средства".

В случае принятия к учету объектов библиотечного фонда, стоимость которых уже сформирована (например, при безвозмездном получении), производится следующая бухгалтерская запись:

Дебет счета 101 07 310 "Увеличение стоимости библиотечного фонда"

Кредит счетов 304 04 310 "Внутриведомственные расчеты по приобретению основных средств", 401 01 100 "Доходы учреждения" (то есть в этом случае счет 106 01 310 не используется).

Согласно п. 43 Инструкции амортизация на библиотечный фонд начисляется в следующем порядке:

- в размере 100% балансовой стоимости на объекты библиотечного фонда стоимостью до 20 000 руб. включительно при выдаче в эксплуатацию;

- в соответствии с рассчитанными в установленном порядке нормами на объекты библиотечного фонда стоимостью свыше 20 000 руб. начиная с первого числа месяца, следующего за месяцем принятия этого объекта к бюджетному учету. Норма ежемесячной амортизации определяется линейным способом из расчета 1/12 годовой суммы амортизации с учетом срока полезного использования объектов библиотечного фонда.

С учетом п. 15 Инструкции N 148н, а также Классификации основных средств, включаемых в амортизационные группы <1>, срок полезного библиотечного фонда устанавливается в диапазоне от 15 до 20 лет (код 190001000, 7-я группа). При этом в Письме Минфина России от 10.04.2009 N 02-06-07/1505 рекомендуется начиная с 2009 г. срок полезного использования библиотечного фонда принимать равным 15 лет.

--------------------------------

<1> Утверждена Постановлением Правительства РФ от 01.01.2002 N 1.

Учитывая все вышесказанное, по мнению автора, амортизацию по библиотечным фондам следует начислять исходя из срока полезного использования - 15 лет.

Сумма начисленной амортизации по объектам библиотечного фонда учитывается на счете 104 07 410 "Амортизация библиотечного фонда".

Порядок отражения операций по начислению амортизации на такие объекты рассмотрим на примере.

Пример. В библиотеку образовательного учреждения в марте 2010 г. поступили, приняты к учету и выданы в эксплуатацию следующие издания:

- учебники, приобретенные за счет бюджетных средств, - 12 500 руб. (50 шт. по 250 руб.);

- дорогостоящая энциклопедия, купленная за счет средств от приносящей доход деятельности, - 25 000 руб.

Учреждением установлен срок полезного использования объектов библиотечного фонда, равный 15 лет (180 месяцев). Необходимо рассчитать ежемесячную норму амортизации для объектов и начислить амортизацию.

Сумма ежемесячной амортизации по энциклопедии составит 138,89 руб. (25 000 руб. / 180 мес.).

Выбытие библиотечного фонда

Причинами списания библиотечного фонда могут быть:

- ветхость (физический износ);

- устарелость по содержанию;

- пропажа из фондов;

- утрата в результате бедствий стихийного и техногенного характера;

- утрата по неустановленным причинам (недостача).

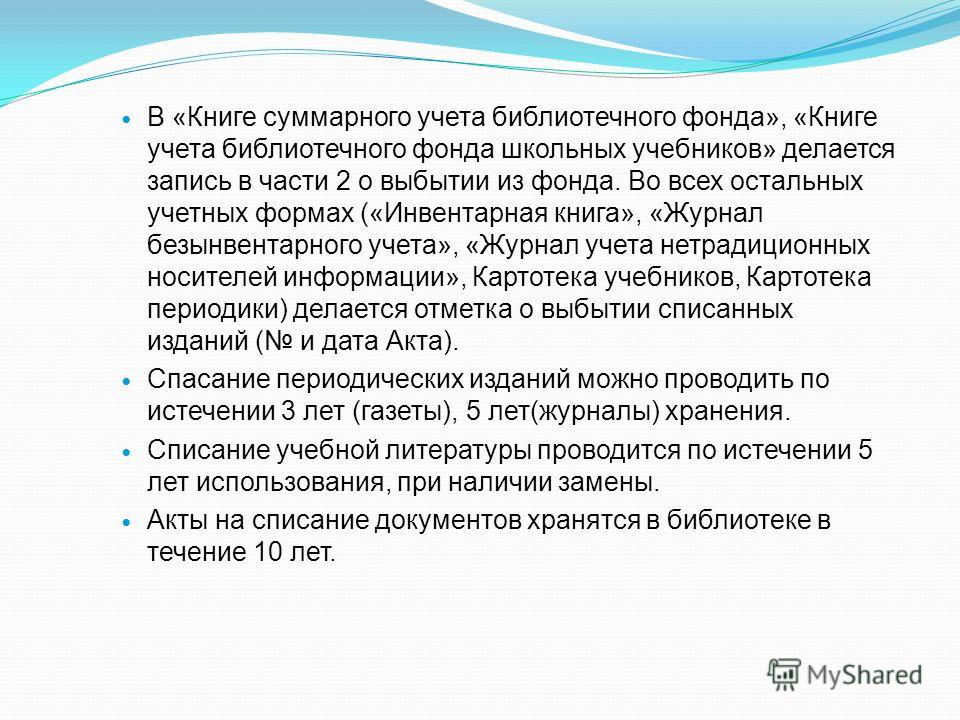

Выбытие библиотечных фондов оформляется Актом о списании исключенной из библиотеки литературы (ф. 0504144) с приложением списков этой литературы. В акте в обязательном порядке прописываются причины и обоснования исключения литературы из фондов библиотеки. В библиотеках образовательных учреждений акты на списание документов утверждаются ректором (проректором), директором учебного заведения.

В соответствии с п. 9 Методических рекомендаций списание фондов из открытого доступа образовательные учреждения вправе производить не более 0,1% от объема книговыдачи. Исключение документов из фондов библиотек общеобразовательных учреждений производится по причине устарелости не реже одного раза в два года.

Операции по списанию библиотечных фондов отражаются в бухгалтерском учете следующей бухгалтерской записью:

Дебет счетов 104 07 410 "Уменьшение стоимости библиотечного фонда за счет амортизации", 401 01 172 "Доходы от реализации активов"

Кредит счета 101 07 410 "Уменьшение стоимости библиотечного фонда".

Особенности учета периодических изданий, составляющих библиотечный фонд

В соответствии с п. 263 Инструкции N 148н для учета периодических изданий (газет, журналов и тому подобного), приобретаемых учреждением для комплектации библиотечного фонда, в бюджетном учете предназначен забалансовый счет 23 "Периодические издания для пользования". Периодические издания учитываются за балансом в условной оценке 1 руб. за один объект учета - номер журнала, годовой комплект газеты. Списание периодических изданий оформляется Актом о списании исключенной из библиотеки литературы (ф. 0504144). Аналитический учет по счету ведется по объектам учета в Карточке количественно-суммового учета материальных ценностей (ф. 0504041).

Согласно положениям Инструкции N 148н, а также с учетом разъяснений, приведенных в Письме Минфина России от 20.05.2009 N 02-06-10/2062, операции по приобретению периодических изданий для пополнения библиотечного фонда отражаются в бухгалтерском учете следующими бухгалтерскими записями:

- произведена предоплата за периодические издания:

Дебет счета 1 (2) 206 09 560 "Увеличение дебиторской задолженности по выданным авансам за прочие работы, услуги"

Кредит счетов 1 304 05 226 "Расчеты по платежам из бюджета с финансовыми органами по оплате прочих работ, услуг", 2 201 01 610 "Выбытия денежных средств учреждения со счетов";

- отнесена на расходы стоимость поступившего периодического издания на основании оправдательного документа, подтверждающего его получение:

Дебет счетов 1 401 01 226 "Расходы на прочие работы, услуги", 2 106 04 340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит счета 1 (2) 302 09 730 "Увеличение кредиторской задолженности по оплате прочих работ, услуг".

Одновременно стоимость журнала отражается на забалансовом счете 23 "Периодические издания для пользования";

- зачтен аванс на стоимость поступившего периодического издания:

Дебет счета 302 09 830 "Уменьшение кредиторской задолженности по оплате прочих работ, услуг"

Кредит счета 206 09 660 "Уменьшение дебиторской задолженности по выданным авансам за прочие работы, услуги".

Налог на имущество. В соответствии со ст. 374 НК РФ объектом обложения налогом на имущество признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета. Относительно бюджетных учреждений данный порядок предусматривается Инструкцией N 148н. Поскольку библиотечный фонд относится к объектам основных средств, следовательно, на них необходимо начислять налог на имущество в общеустановленном порядке (Письма Минфина России от 15.06.2006 N 03-05-01-04/133, от 14.02.2006 N 03-06-01-04/33).

При определении налоговой базы по налогу на имущество библиотечный фонд учитывается по его остаточной стоимости, сформированной в соответствии с Инструкцией N 148н (п. 1 ст. 375 НК РФ).

Остаточной стоимостью признается разница между балансовой стоимостью основного средства и суммой начисленной на него амортизации.

Обратите внимание! В связи с тем что налог на имущество является региональным налогом, субъекты РФ своими нормативными актами вправе:

- определять ставки по данному налогу. При этом они не должны превышать 2,2% (п. 1 ст. 380 НК РФ);

- не устанавливать отчетных периодов (п. 3 ст. 379 НК РФ);

- предусматривать налоговые льготы и основания для их использования налогоплательщиками (п. 2 ст. 372 НК РФ);

- утверждать порядок и сроки уплаты налога (п. 2 ст. 372 НК РФ).

Налог на прибыль.При осуществлении образовательными учреждениями предпринимательской деятельности (деятельности, приносящей доход) у них возникают обязанности по уплате налога на прибыль. В связи с этим необходимо правильно учесть расходы на приобретение объектов библиотечного фонда.

Стоит учитывать, что п. 2 ст. 256 НК РФ определен перечень имущества, которое не подлежит амортизации. В этот перечень, в частности, входят приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства (пп. 6 п. 2 ст. 256 НК РФ). Причем отмечено, что стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов.

Таким образом, в случае, если объекты библиотечного фонда (издания, книги, брошюры и иные подобные объекты) приобретены в рамках предпринимательской деятельности и используются для осуществления такой деятельности, они не подлежат амортизации в целях обложения налогом на прибыль, а расходы на их приобретение учитываются в составе прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения этих объектов (Письмо Минфина России от 04.06.2008 N 03-05-04-01/21).

"Бюджетные учреждения образования:

бухгалтерский учет и налогообложение"

Подписано в печать

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

“Инструкция об учете библиотечного фонда”

Обзор положений инструкции Министерства культуры и Методических рекомендаций по ее применению в библиотеках образовательных учреждений

зав. научно-методическим отделом ГНПБ им.К.Д. Ушинского, председатель секции библиотек общеобразовательных учреждений Центральной библиотечно-информационной комиссии Министерства образования Российской Федерации

Российской государственной библиотекой и Российской национальной библиотекой была подготовлена и рекомендована к применению приказом Министерства культуры от 02.12 1998 г. № 590 “Инструкция об учете библиотечного фонда” (Библиотека и закон. – Вып.5. – С.240-265).

Большинство положений Инструкции рассчитаны на крупные, самостоятельные библиотеки или централизованные библиотечные системы, но для “маленьких” библиотек, каковыми являются школьные, требуются адаптационные пояснения, а местами и принятие вполне конкретных решений по отдельным положениям учета.

Для сотрудников учреждений образования данная Инструкция стала документом только после выхода приказа № 2488 от 24.08 2000 “Об учете библиотечных фондов библиотек образовательных учреждений” (см. Вестник образования. – 2000. – № 21. – С.3-41).

Ведущий научный сотрудник РГБ С.В. Митрофанова, составитель документа, в комментариях к “Инструкции об учете библиотечного фонда”, (Библиотека и закон. – Вып.5. – М. 1998. – С.266-270) указала на новые подходы к учету фонда в современных экономических условиях: значительное расширение прав библиотек и устранение жесткой регламентации в организации учета.

“В развитии учета ясно обозначилась тенденция к изменению соотношения между самостоятельностью библиотеки в выборе форм, способов и методов ведения учета с принятыми в нормативном порядке правилами и требованиями, регламентирующими учет. Исходя из этого, ведение учета в библиотеке предложено осуществлять на сочетании принципов обязательности и допустимости. Такой подход позволяет библиотекам, руководствуясь общими принципами, которые являются обязательными для всех библиотек, индивидуализировать его, исходя из особенностей конкретной библиотеки” (Указ. издание. – С.267).

“Индивидуализация” у библиотек образовательных учреждений сформулирована в методических рекомендациях :

• “Библиотеки образовательных учреждений входят в структуру образовательного учреждения и не являются самостоятельными юридическими лицами;

• “Книга суммарного учета библиотечного фонда” содержит показатели, характеризующие качество формирования библиотечных фондов по их целевому назначению: обеспечение учебного процесса и научной деятельности образовательного учреждения;

• библиотеки образовательных учреждений для обеспечения учебного процесса приобретают учебные издания в больших количествах экземпляров одного названия, индивидуальный учет которых осуществляется по методике безынвентарного учета” (Вестник образования. – 2000. – № 21. – С.30).

В новой инструкции, отмечает С.В. Митрофанова, сохранена преемственность с прежней системой учета. Ранее в практике библиотек использовались две инструкции Министерства культуры: “Инструкция об учете библиотечного фонда в государственных массовых библиотеках, объединенных в централизованные библиотечные системы Министерства культуры СССР”, утвержденная в 1985 году, и “Инструкция о порядке исключения устаревших по содержанию и ветхих изданий и материалов из библиотечных и справочно-информационных фондов” 1978 года с изменениями и дополнениями 1984 года. Новая Инструкция, конечно, зиждется на проверенных жизнью постулатах обоих предшествовавших документов.

Вызывает сожаление тот факт, что в основные понятия (Раздел 1) не внесено слово “документ”. которое, как выразился известный библиотековед Ю. Н. Столяров, “является ключевым понятием для библиотековедения”. Ведь именно оно в инструкции заменило ранее фигурировавшие в старых изданиях обозначения единиц учета: “издание”, “материалы”, “книги, брошюры” и т.д. Речь в инструкции идет об учете документов. Возможно, разработчик посчитал излишним повторять это определение, коль скоро оно есть в законе “О библиотечном деле”. Считаем все же необходимым это определение напомнить: “Документ – материальный объект с зафиксированной на нем информацией в виде текста, звукозаписи или изображения, предназначенный для передачи во времени и пространстве в целях хранения и общественного использования” (ФЗ “О библиотечном деле”, ст. 1. См. Школьная библиотека. – 2000. – № 2. – С.5-11).

В “Основных понятиях” Инструкции дается определение, во избежание разночтений, известных понятий, например:

• аудиовизуальный документ (АВД) – документ, содержащий изобразительную и/или звуковую и текстовую информацию, воспроизводимую с помощью технических средств;

• балансовая стоимость фонда – стоимость библиотечного фонда, отражаемая в бухгалтерском учете;

• рыночная цена – цена, складывающаяся на рынке соответствующей продукции (книг, АВД, электронных изданий) с учетом экономической ситуации, тенденций спроса и предложения, конкуренции;

• учет библиотечного фонда – комплекс операций, обеспечивающих фиксацию сведений о величине, составе и движении фонда по установленным правилам.

Не изменились требования к учету, выработанные нашими ведущими библиотековедами (Столяров Ю.Н. Воронько К.Л. и др.):

полнота и достоверность учетной информации;

документированное оформление каждого поступления в фонд и выбытия из фонда;

соответствие номенклатуры показателей учета библиотечного фонда аналогичным показателям государственной статистики.

Нововведением, отражающим веление времени, является только пункт о совместимости приемов и форм учета, их надежности в условиях применения традиционной и автоматизированной технологии.

Поскольку в связи с интенсивной компьютеризацией библиотек разница в оформлении учета являлась яблоком раздора между библиотеками и проверяющими органами, особо оговорено, что “учетная информация, представленная как в традиционной, так и в компьютерной формах, имеет одинаковую юридическую силу. На равных правах используются бланки учетных документов, изготовленные полиграфическим способом, и бланки, распечатанные на принтере. Они могут быть сформированы при помощи стандартных программных пакетов или индивидуальных программ, созданных для ведения учета фонда в конкретной библиотеке” (Указ. изд. – С.243).

Одним из главных для школьных библиотекарей является вопрос о единицах учета. В разделе “Объекты и единицы учета библиотечного фонда” читаем:

“Основные единицы учета поступлений и выбытия в библиотечном фонде:

1) название – каждое новое или повторное издание, другой документ, отличающиеся от остальных заглавием, выходными данными или другими элементами оформления;

2) экземпляр – каждая отдельная единица документа, включаемая в фонд или выбывающая из него”.

На наш взгляд, учет по названиям и экземплярам был оправдан и даже необходим в условиях возможности управления комплектованием фондов.

Специфика работы школьных библиотек (высокая текучесть кадров, низкий процент специалистов с библиотечным образованием, отсутствие должного контроля со стороны методических служб и т. д.) явочным массовым порядком сделала учет документов в школьных библиотеках возможным только в экземплярах. Эта практика была зафиксирована в “Технологии работы школьной библиотеки”, выпущенной ГНПБ им. К.Д. Ушинского в 1993 году (Сост. Чулкина Г.В.).

В целях плавного решения этого щепетильного вопроса при подготовке рекомендаций ЦБИК не был отдельно вынесен пункт об отсутствии в нашем учете единицы “название”, поскольку учебники, составляющие значительную часть фонда, при практике учета безынвентарным способом по сути учитываются по названиям.

В методических рекомендациях Минобразования России имеется пункт: “Для библиотек образовательных учреждений рекомендуются специально разработанные формы “Книги суммарного учета библиотечного фонда” дифференцированно:

для библиотек высших учебных заведений (Приложение 1),

для библиотек средних специальных учебных заведений (Приложение 2),

для библиотек общеобразовательных учреждений (Приложение 3)” (см. Вестник образования. – 2000. – № 21. – С.30).

Листы "Книги суммарного учета для библиотек общеобразовательных учреждений” не содержат графы “название”.

В школьных библиотеках единицей измерения документов художественного и познавательного фонда является экземпляр, при безынвентарном учете учебников – название и экземпляр .

В Инструкции Министерства культуры указано:

“5.1.1. Библиотека обязана :

• осуществлять суммарный и индивидуальный учет поступающих в библиотечный фонд и выбывающих из него документов в установленных единицах учета;

• соблюдать преемственность организации учета в целях сопоставимости учетной информации” (Указ. изд. – С.246).

Эти пункты подтверждают практическую необходимость ведения учета художественной и познавательной части фонда в школьных библиотеках в экземплярах.

Интересным, современным и прогрессивным представляется введение в инструкцию прав библиотек по части учета, хотя отдельные пункты этого раздела к школьным библиотекам имеют отдаленное отношение и являются декларативными:

“устанавливать свой порядок учета, учитывающий статус, особенности организации и структуры фонда, и обеспечивающий достоверные результаты учета фонда, не противоречащие требованиям настоящей Инструкции;

вести записи в инвентарных книгах (листах, журналах), книгах суммарного учета фонда (книгах учета библиотечного фонда), на отдельных листах, в карточной форме, в виде распечаток, полученных на компьютере, а также в машинохранимых файлах, записанных на диске, дискете и других носителях, обеспечивающих долговечное хранение и воспроизведение учетной документации;

вводить в учетные документы, наряду с обязательным, факультативный набор показателей с учетом специфики конкретной библиотеки;

устанавливать сроки содержания и состав документов фонда временного хранения;

производить оценку стоимости документов, используя переоценочные коэффициенты, установленные Правительством Российской Федерации, и рыночные цены;

вводить количественные и стоимостные нормативы списания документов, утраченных по неустановленным причинам (недостача); величина и порядок исчисления нормативов утверждается учредителем в соответствии с Положением о библиотеке;

распоряжаться списанными из фонда библиотеки документами, кроме случаев, предусмотренных законодательством;

в соответствии с действующим законодательством самостоятельно определять способы и размеры компенсации ущерба, нанесенного пользователями фондов библиотеки” (Указ. изд.– С.246).

Во всем этом тщательно отработанном списке прав наибольшее количество вопросов у школьных библиотекарей, конечно, вызвали два пункта: “устанавливать сроки содержания и состав документов фонда временного хранения” и “вводить количественные и стоимостные нормативы списания документов, утраченных по неустановленным причинам (недостача)”.

Даже самый опытный школьный библиотекарь без оглядки на методиста по фонду учебной литературы не возьмется самостоятельно определять сроки и состав фонда временного хранения.

В Инструкции сказано: “Учету для временного хранения (без инвентарных номеров) подлежат документы, содержащие информацию краткосрочного значения, в связи с чем исключаются из фонда библиотеки через непродолжительный период времени”. Библиотекарям-практикам, естественно, хотелось бы уяснить для себя отчетливо: документы временного хранения – это какие? И непродолжительный период – это сколько?

Здесь мы сталкиваемся с проблемой восприятия инструкции как максимально конкретного документа, которым именно эта инструкция и не является. Поэтому в “Методические рекомендации ЦБИК Минобразования России” внесена некоторая конкретика.

“При учете поступления документов в фонд они не делятся на документы постоянного и длительного хранения. (Библиотеки образовательных учреждений не получают обязательный экземпляр документов и, следовательно, по определению не имеют документов постоянного хранения, а только длительного. – О.К.).

Выделению подлежат только документы временного хранения отдельных видов изданий по объему и по характеру информации (ГОСТ 7.60-90), которые не ставятся на баланс. К ним относятся: брошюры (объем – до 48 стр.); листовки (объем до 4 стр.); календари; плакаты; методические разработки; программы; материалы, подлежащие после списания раздаче учащимся и педагогам (конкретный перечень библиотеки определяют самостоятельно)”.

Благодаря этой рекомендации у методистов и библиотекарей появляется узаконенная возможность устанавливать перечень изданий временного хранения. Методистам по учебным фондам принадлежит право определения сроков хранения документов временного значения, исходя из специфики региона и документов.

В старой инструкции по списанию очень подробно расписывались сроки хранения периодических изданий, а также брошюр, буклетов, листовок и других материалов временного хранения. Они исключаются из фонда по истечении пяти лет после их выхода. В новой Инструкции этого, конечно, нет, и сроки хранения каждого вида документа определяются методистами по согласованию с библиотекарями самостоятельно.

Относительно права “вводить количественные и стоимостные нормативы списания документов, утраченных по неустановленным причинам (недостача)”, можно сказать следующее.

Предварительные консультации с методистами по применению инструкции показали, что необходим единый, вполне конкретный, научно обоснованный показатель списания, хотя бы по одной какой-либо причине. Именно поэтому научно-методический отдел ГНПБ им. К.Д. Ушинского настоял на включении в методические рекомендации положения:

“Норматив списания документов из фондов открытого доступа по неустановленным причинам (недостача) должен составлять не более 0,1% от объема книговыдачи” (разъяснения см. далее в разделе “ Списание, проверка фонда, материальная ответственность” ).

Как и ранее, в библиотеках ведется суммарный и индивидуальный учет документов. Суммарный учет производится партиями по одному сопроводительному документу. Формой суммарного учета является книга (журнал, листы суммарного учета библиотечного фонда) в традиционном или машиночитаемом виде. Сведения о движении фонда фиксируются, как и прежде, в трех частях “Книги суммарного учета библиотечного фонда: часть1 – Поступление в фонд, часть 2 – Выбытие из фонда, часть 3 – Итоги движения фонда.

Итоги движения фонда подводятся в обязательном порядке за год. Спецификой работы школьных библиотек может быть подведение итогов за год, но не календарный, а учебный, в зависимости от потребности в отчетности (см. Приложение: листы “Книги суммарного учета библиотеки общеобразовательного учреждения”).

Особо оговорено в Инструкции, что “все периодические издания независимо от материальной основы носителя информации подлежат суммарному учету”. Суммарный учет газет, сказано в примечании, ведется в соответствии с возможностями и реальной необходимостью такого учета.

Индивидуальный учет документов, как и раньше, ведется в инвентарной книге или (при автоматизированной технологии) создаются файлы, содержащие всю необходимую информацию.

К разделу об индивидуальном учете документов сделаны уточняющие дополнения:

“Многоэкземплярные документы (учебники, учебные пособия, справочники, словари) учитываются в инвентаре; предназначенные для использования студентами и учащимися в учебном процессе учитываются безынвентарным способом. При безынвентарном методе учета предусматривается суммарная запись документов в названиях, стоимость их относится на баланс библиотеки.

Многоэкземплярными документами считаются документы, поступающие в количестве свыше 10 экземпляров. 2–3 экземпляра издания записываются в инвентарные книги на общих основаниях. Конкретное количество документов, подлежащих записи в инвентарные книги и учету безынвентарным методом, определяется библиотекой.

При безынвентарном методе учета оформляются следующие документы: учетная карточка документа, регистрационная книга учетных карточек.

Учетная карточка составляется на каждое впервые поступившее в библиотеку название в количестве свыше 10 экземпляров. Учетная карточка содержит сведения: автор, заглавие, выходные данные, цена, дата записи, номер записи в книге суммарного учета, количество экземпляров – поступивших, выбывших, состоящих на учете.

Учетная карточка отражает движение каждого отдельного названия документа, прошедшего безынвентарный учет. В карточке отражаются все последующие поступления данного названия, независимо от цены.

Учетные карточки записываются в регистрационной книге, для которой может быть использована инвентарная книга. В регистрационной книге заполняются все графы, как при индивидуальном учете, каждое название записывается на отдельной строке. Регистрационный номер переносится на учетную карточку. На документе, учтенном безынвентарным методом, номер регистрационной карточки не проставляется” (Вестник образования, указ. номер. – С.31).

Эти дополнения, сделанные сотрудниками вузовских библиотек для фиксации и отчасти распространения наработок в учете, почти не отличаются от рекомендаций “Технологии работы школьной библиотеки”. Разница лишь в том, что в “Технологии. ” рекомендуется подход, когда “на переизданные книги заполняется новая учетная карточка”, а вузовские коллеги призывают в одной учетной карточке отражать все последующие поступления данного названия, независимо от цены.

Выбор исполнения, как всегда, за практиками.

Учет выбытия документов. Списание, проверка фонда,

материальная ответственность

В Инструкции Министерства культуры РФ говорится:

“9.1. Выбытие документов из фонда оформляется актом об исключении (см. Приложение 8–10) и отражается в “Книге суммарного учета” и в формах индивидуального учета фонда. В каждом акте фиксируются сведения о документах, исключаемых по одной причине: ветхость (физический износ), дефектность, устарелость по содержанию, дублетность, непрофильность, утрата (с указанием конкретных обстоятельств утраты: пропажа из фондов открытого доступа или по МБА, утеря читателями, хищение, в результате бедствий стихийного и техногенного характера, по неустановленным причинам (недостача).

В “Методических рекомендациях ЦБИК” имеются дополнения и изменения:

“п.9.5. Допускается замена списка всех исключаемых из фонда документов книжными формулярами (как состоящих на бухгалтерском учете, так и не состоящих)

п.9.8. Акты на списание документов в библиотеках образовательных учреждений утверждаются ректором (проректором), директором учебного заведения…”.

В Новой инструкции об учете библиотечного фонда существенно увеличен перечень причин исключения документов из фонда:

“Ветхость (физический износ), дефектность, устарелость по содержанию, дублетность, непрофильность, утрата (с указанием конкретных обстоятельств утраты: пропажа из фондов открытого доступа или по МБА, утеря читателями, хищение, в результате бедствий стихийного и техногенного характера, по неустановленным причинам (недостача)”.

Рассмотрим некоторые из этих понятий.

Понятие “ветхость” не так однозначно, как может показаться на первый взгляд. Под это понятие подпадают документы, исключаемые по таким причинам, как естественное старение полиграфических материалов и физическая изношенность изданий вследствие использования читателями (книговыдачи). Под понятием “дефектность” понимаются издания, испорченные:

читателями; вследствие хранения в условиях, не соответствующих стандарту; в результате стихийного бедствия.

Значительная часть библиотечных фондов в настоящее время находится в неудовлетворительном состоянии, значительно изношена, требует ремонта. Вид книг, заполняющих полки открытого доступа, часто неэстетичен и малопривлекателен в силу износа. Физической жизни книги, как и для любого материального объекта, рано или поздно наступает момент отказа конструкции – полного физического износа. Так, для книг в переплете с блоками, сшитыми нитками, момент отказа наступает в среднем после 80 книговыдач. Если блок скреплен бесшвейноклеевым способом, то этот момент наступит примерно после 30 книговыдач, а для книг с таким же скреплением блока, но защищенным только обложкой, – с наступлением 15 книговыдач. Сшитые блоки, защищенные обложкой, выдерживают более 20 книговыдач (Формирование и использование книжных фондов ЦБС. – Л. 1989. – С.107).

Основной причиной исключения изданий из фонда является уменьшение общественной необходимости в них, что объективно выражается в значительном уменьшении спроса, а на практике оценивается зачастую как устарелость. Причина “устарелости” требует к себе предельно осторожного отношения. По этой причине исключаются из фонда школьных библиотек издания, полностью утратившие свою информативность и актуальность в политическом, научном и производственном отношениях или в связи с выходом аналогичных произведений, освещающих вопрос более полно и точно, в свете современных научных знаний, в форме, соответствующей современным требованиям.

Однако процесс устаревания неоднозначен. Многие документы теряют актуальность как источники научной информации, но могут сохранять статус культурно-исторического памятника. Желательно сохранять в фонде хотя бы один экземпляр изданий общественно-политической литературы, имеющих кумулятивный и справочный характер.

Теоретики и практики библиотечного дела к малоиспользуемой литературе относят произведения печати, выпущенные 15-20 лет назад, журналы и газеты 5-10-летней давности, на которые не поступало запросов в течение последних 4-5 лет. К местным изданиям, естественно, отношение должно быть другое. Конкретное решение о сроках хранения принадлежит практикам. Но можно воспользоваться наработками библиотековедов-фондовиков, которые рекомендуют научно-популярные издания хранить 5-10 лет по естественным наукам и медицине, по техническим – 4-8 лет, общественно- политическим – 3-6; учебные издания. естественные науки, медицина – 13-24; технические – 8-15; общественно- политические – 10-19 лет.

Решение об исключении беллетристического произведения из фонда по причине неиспользования и отсутствия спроса принимается сугубо дифференцированно и не ранее, чем через 25-30 лет после его издания. Разумеется, если данное произведение имеется в других изданиях, которые пользуются спросом, то причина списания может быть указана и как излишняя экземплярность. Не следует, однако, исключать произведения художественной литературы по причине устарелости.

Отдельные категории изданий теряют актуальность настолько медленно, что исключать их из фонда даже при значительном уменьшении спроса нецелесообразно вплоть до естественного физического обветшания. К числу подобных изданий относятся, в частности, следующие:

Большие и малые универсальные энциклопедии. Энциклопедические словари. Отраслевые энциклопедии.

Языковые словари (кроме орфографических)

Литература о выдающихся политических и государственных деятелях, деятелях науки и культуры, военачальниках, спортсменах и т.д. мемуары, кроме произведений явно панегирического толка.

Издания по искусству и искусствоведению.

Картографические атласы (кроме учебных).

Литература по родному краю.

Литература по библиотековедению.

Ранее существующие нормативные документы не отражали библиотечную практику по исключению документов из фондов и указывались всего лишь две-три причины, по которым документы выбывают из библиотеки. Это вводило библиотекарей и работников контролирующих органов в заблуждение: получалось, что исключение по другим причинам как бы незаконно.

С выходом новой инструкции положение изменилось, ассортимент стал существенно шире.

В методических рекомендациях ЦБИК записано: “ Исключение документов из фондов библиотек общеобразовательных учреждений по причине устарелости производится не реже 1 раза в два года” ( см. Вестник образования. – Указ. номер. – С.31). Рекомендация вызвана отчасти большой пассивностью школьных библиотек при работе с фондом по освобождению от устаревшей литературы познавательного и особенно учебного фонда. В методические рекомендации ЦБИК специально внесен пункт о работе с учебниками:

“Рекомендуемые ранее сроки использования учебников и учебных пособий в общеобразовательных учреждений в пределах 4-х лет считать ориентировочными”. Эта рекомендация включена по настоянию сотрудников научно-методического отдела ГНПБ им. К.Д. Ушинского и методистов по фонду учебников для дифференцированной, осмотрительной и рачительной работы с фондом учебников, исключая формальный признак – год издания. Роскошь эксплуатации учебника в пределах 4-х лет можно было позволить лишь при стабильном централизованном комплектовании.

По причине “утраты” документы исключаются в тех случаях, когда утрата произошла в результате стихийного бедствия или хранения в условиях, не соответствующих стандартным. Отличие “полной утраты” от порчи вследствие одних и тех же факторов в том, что в последнем случае испорченные документы можно приложить к акту (представить комиссии).

По причине “хищения” документы исключаются в случае, если совершено умышленное противоправное их изъятие из фондов с корыстной целью.

По причине “недостача” производится исключение изданий из фонда, если при инвентарной проверке выявлено расхождение между данными библиотечного учета и фактическим наличием документов. Издания, находящиеся на руках у читателей, относятся к числу фактически имеющихся при условии, что факт выдачи конкретным читателям подтверждается документально.

Остановимся на причине “недостача” более подробно. В методических рекомендациях Центральной библиотечно-информационной комиссии Министерства образования читаем:

“Норматив списания документов из фондов открытого доступа по неустановленным причинам (недостача) должен составлять не более 0,1% от объема книговыдачи”.

Предлагаемый процент, конечно же, не снят с потолка, он выведен нами согласно консультации зав. сектором библиотечного фондоведения Российской национальной библиотеки В.В. Шилова “Учет и переоценка библиотечных фондов. Нормирование недостачи” (см. Библиотека и закон. – Вып. 8. – М. Либерея. – С.198-213, таблицу “Рекомендуемые значения норматива на недостачу в зависимости от средней рыночной цены недостающих документов”).

В.В. Шилов рассматривает недостачу по неустановленным причинам (недостача) безотносительно от того, открыт фонд или закрыт. В рекомендациях же ЦБИК формулировка “из фондов открытого доступа” не имеет прямолинейного толкования, ведь даже если открыта часть фонда (выставки, подборки, подшивки и т.д), как в большинстве школьных библиотек, процент списания должен иметь место.

В.В. Шилов консультирует: “Предельный размер недостачи устанавливается в зависимости, во-первых, от размера книговыдачи за период со времени последней проверки фонда ( выделено мной – О.К.), во-вторых, от средней цены недостающих документов. Таким образом, учитываются и требование к сбережению ресурсов, и нагрузки на фонд, на библиотекаря. Чем больше книговыдача, тем больше абсолютный размер списания. Чем дороже утраченные книги, тем меньше их разрешается списывать. Материальная ответственность работника библиотеки, в чьи обязанности входит обеспечение сохранности фонда и чья вина конкретно не доказана, наступает при условии, если фактическое число недостающих изданий превышает нормативное. Величину материальной ответственности целесообразно определять относительно разницы между общим и нормативным размерами недостачи”.

Кроме книговыдачи и цены издания был введен в расчет особый нормативный коэффициент “k”, который на сегодня составляет k = 0,01977. Расчет допустимого размера недостачи (в экземплярах) производится по формуле “k” умножить на книговыдачу и разделить на среднюю цену издания.

В переложении на ситуацию школьной библиотеки необходимо заметить, что за основу была взята стоимость одной книги в пределах 20 рублей. И если за пять лет библиотекарь выдала 90 000 экземпляров, то допустимый размер недостачи составляет 88 экз. (90 000 умножим на 0, 01977 и разделим на 20). Или проще – 90 000 умножить на 0,1 (норматив списания, рекомендуемый ЦБИК Минобразования) и разделить на 100, получается 90 экз. (разница в два экземпляра – из-за взятого упрощенного процента 0,1, на самом деле норматив на недостачу при стоимости документа в 20 рублей будет 0,098, согласно таблице В.В. Шилова).

Допустимый размер недостачи составляет в денежном выражении 90 умножить на 20, получим 1800 рублей. То есть при выданных 90 000 экземплярах недостача 90 экземпляров на сумму 1 800 рублей считается нормой и списывается без вопросов, но на все, что сверх этих показателей, необходимо представить объяснительную записку, а решение о дальнейшем списании или возмещении принадлежит комиссии по проверке фонда.

Существенным и достаточно методологическим является замечание, которое находим в рекомендации В.В. Шилова: “Полагаем, что издания с достаточно высокой ценой по определению не могут войти в число пропавших по неизвестным причинам, так как должны находиться под особым наблюдением библиотекаря (на особом режиме хранения и доступа)” (см. Библиотека и закон. – Вып. 8. – М. 2000. – С.206).

Относительно документов временного хранения можно сказать, что они подразделяются в школьной библиотеке на периодические издания и документы обеспечения собственно учебного процесса. Относительно хранения и списания периодики совсем недавно были рекомендации в “Технологии работы школьной библиотеки”: “Периодические издания исключаются из фондов школьных библиотек по истечении следующих сроков хранения: годовые комплекты всех газет – после двух лет хранения; журналы могут исключаться после трех–пяти лет хранения”. Конечно, и раньше было, что журнал журналу рознь, но теперь в условиях дефицита подписки вполне вероятен пересмотр хранения каждого отдельного номера журнала или газеты.

Документы обеспечения учебного процесса в школьной библиотеке очень многообразны: рабочие тетради, плакаты, таблицы, репродукции, брошюры местных издательств органов образования, документы-информация инновационного характера, методические разработки и пособия, программы по учебным предметам и др. И по срокам хранения они могут сильно разнится. Если рабочие тетради и плакаты можно смело списывать, не дожидаясь окончания года, то намного сложнее с учебными программами и методическими разработками. Поскольку, как правило, в библиотеку они поступают централизованно, то и вопрос о сроках хранения должен решаться методистом органа образования при условии консультаций с наиболее опытными библиотекарями.

О проверке фонда

Положения инструкции по проверке фонда не были никак дополнены ЦБИКом, поскольку содержат общеизвестные истины, – в частности, что фонды библиотек до 100 тыс. учетных единиц (куда входят школьные библиотеки) проверяются один раз в 5 лет, а проверка библиотечного фонда или его части при смене руководителя библиотеки приравнивается к очередному сроку.

В Инструкции говорится о том, что “методика проведения проверки фондов в библиотеках регламентируется инструктивно-методической и технологической документацией внутрибиблиотечного (межотдельского и внутриотдельского) значения” (Указ. изд. – С.251). Здесь следует особо оговорится, что в “Технологии работы школьной библиотеки” подробно описано несколько способов капитальной проверки фонда, но осталась неосвещенной в настоящее время методика частичной, выборочной проверки для более быстрого решения вопроса смены работников библиотеки.

В практике школьных библиотек все реже встречается проверка фонда, проводимая по всем библиотечным правилам. Объясняется это большой подготовительной работой к проверке, необходимостью закрытия библиотеки и невозможностью уложить проверку в две недели, условно требуемых для увольняемого сотрудника и рядом других всевозможных причин. Поэтому все чаще проводится даже при смене материально ответственного лица выборочная проверка особо ценных изданий. Согласие на проверку такого рода сотрудника, принимающего фонд, обязательно.

Методика выборочной проверки основывается на решении проблем:

все ли поступившие в библиотеку ценные документы были учтены и запущены библиотекарем в фонд;

имеются ли ценные документы, пропавшие по неизвестным причинам, и каково их количество;

имеется ли в перечне недостающих документов тенденция к определенному виду изданий, определенного содержания, или список пропавшего хаотичен.

Для выяснения первого положения необходимо сверить счета, акты, накладные, т.е. все сопроводительные документы с записями в инвентарную книгу. Достаточно сверить 10 сопроводительных документов поступлений за последний год-два (при наличии в них ценных изданий), чтобы убедиться в добросовестности библиотекаря. Необходимо просмотреть “Тетрадь учета изданий, принятых от читателей взамен утерянных”. Опытные библиотекари стараются взамен утерянного получить от читателей достаточно ценные по содержанию и дорогостоящие издания. Необходимо проверить, внесены ли они в инвентарную книгу. Все ценные издания, выявленные при сверках, проверяются на наличие в библиотеке. Они могут быть либо выданы читателям, либо находятся на полке, либо они пропали по неизвестным причинам. Если у библиотекаря имеется картотека особо ценных изданий, что характеризует его только с положительной стороны и может быть в дальнейшем учтено комиссией по списанию, то поиски издания не займут много времени, поскольку, как правило, хранятся в закрываемых шкафах или стеллажах и помещениях, недоступных читателям.

Выдача читателю ценного издания считается действительной только при наличии его росписи в читательском формуляре или на книжном формуляре. Выявляется количество и качество отсутствующих изданий. Здесь возникает вопрос, много или мало не хватает, если, например, было проверено наличие 100 ценных изданий и не хватает 10. На наш взгляд, это очень много.

Недостающие издания изучаются комиссией на предмет выявления тенденции, т.е. пропали ли книги или альбомы живописи, справочно-энциклопедического характера, издания дорогостоящей серии, красочные издания по домоводству и кулинарии и т. д.

Если тенденции не обнаружено, количество пропавшего не более 3, а библиотекарь может хоть как-то объяснить пропажу издания, можно и нужно, на наш взгляд, принять решение комиссии о списании данных изданий.

Поскольку хищению подвергаются в основном новые издания, а они выборочно проверены на наличие, правомочно осуществить сдачу–прием фонда в цифровом исчислении, проходящем в книге суммарного учета библиотеки. Идеальный вариант, когда количество и стоимость фонда не разнятся с показателями бухгалтерии. Если такое явление имеет место быть (как правило, показатели бухгалтерии превышают библиотечные показатели) необходимо выяснить все ли старые акты на списание, хотя бы акты на большие суммы, прошли через бухгалтерию. В случае расхождения цифр следует принять компромиссное решение по количеству и стоимости сдаваемого и принимаемого фонда. Выборочная проверка завершается составлением акта с объяснительной запиской и списком отсутствующих изданий.

Форма акта о проверке библиотечного фонда

Рассмотрено на комиссии _____________________________

по сохранности фондов (подпись лица, утвердившего акт)

Протокол №_________ “______”______________20____г.

Мы, нижеподписавшиеся, председатель комиссии по проверке _______________________________________________________________________________________________________

(фамилия, имя, отчество)

и члены комиссии*____________________________________________________________________________

(фамилии, имена, отчества и должности)

составили настоящий акт в том, что нами в период с “______”______________________

по “___”_______________20___г. была проведена проверка библиотечного фонда

(наименование библиотеки или ее структурного подразделения)

путем_________________________________________________________________ (указать способ проверки)

Проверены следующие документы:

а) Акт предыдущей проверки фонда от ____________________________________________________________

б) Книги суммарного учета библиотечного фонда___________________________________________________

в) Формы индивидуального учета (указать какие) ___________________________________________________

г) Акты списания (исключения) книг и других документов между предыдущей и настоящей проверками_____

д) Документы, удостоверяющие выдачу книг и других документов читателям____________________________

*В состав комиссии должны входить ответственные за сохранность проверяемого фонда, бухгалтер или финансист.

В результате проверки документов и сверки контрольных талонов* с формами индивидуального учета, установлено

1. По учетным документам числится:

__________________экз. книг ___________________________________________________________АВД

2. Имеется в наличии:

___________________экз. книг __________________________________________________________АВД

на общую сумму _______________________руб. _______________________________________коп.

Список недостающих книг, АВД и других документов прилагается к Акту

4. Из выданных читателям до 20_____ г. книг не возвращено _______________________________экз.

5. Обнаружено неучтенных в формах индивидуального учета ____________экз.

6. Выводы комиссии по проверке (о ведении учета, состоянии учетных документов,

о недостающих документах, о задержанных книгах и т. п.)

*Если иные методы проверки, то указать какие

О материальной ответственности школьного библиотекаря

Библиотекарь несет материальную ответственность лишь в том случае, если ущерб, причиненный библиотеке недостачей, вызван его противоправным действием (или бездействием) при одновременном наличии следующих обязательных условий: а) прямого действенного ущерба; б) противоправности поведения работника; в) причинной связи между действиями (или бездействием) работника и ущербом; г) вины работника в причинении ущерба своими действиями (или бездействием).

Материальная ответственность библиотечных работников ограничена суммой среднего месячного заработка.

По общему правилу, обязанность доказать факт причинения предприятию прямого действительного ущерба, а также наличие и других указанных условий, возлагается на администрацию образовательного учреждения. Работник признается виновным, если противоправное действие совершено им умышленно или по неосторожности. Для возложения ответственности на него за ущерб правовое значение имеет любая форма вины. Однако установление умысла или неосторожности в поведении работника имеет большое значение при определении размера возмещенного ущерба. Суд может с учетом степени вины, конкретных обстоятельств и материального положения работника уменьшить размер возмещения ущерба.

Распоряжение администрации библиотеки или вышестоящего в порядке подчиненности органа должно быть сделано не позднее двух недель со дня обнаружения причиненного работником ущерба и обращено к исполнению не ранее семи дней со дня сообщения об этом работнику. Если работник не согласен с вычетом или его размером, трудовой спор по его заявлению рассматривается в порядке, предусмотренном законодательством.

В остальных случаях возмещение ущерба производится путем предъявления иска в районный (городской) суд.

Виновные возмещают ущерб по розничным ценам. Библиотекарь возмещает ущерб, независимо от физического износа утерянных книг, по их первоначальной стоимости (т.е. той, которая проходит через документацию с переоценкой согласно коэффициентам). Взимание с библиотекарей десятикратной стоимости недопустимо в любом случае.

В целях ликвидации разночтений цитируем первоисточник – “Инструкцию об учете фонда”:

“10.5. В случае превышения утвержденного норматива утраты документов по не установленным причинам (п.5.1.2. настоящей Инструкции) принимаются меры к возмещению ущерба, при разногласиях акт передается учредителю.

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи списываются на уменьшение финансирования” (см. Библиотека и закон. – Вып.5. – С.251).

Последняя рекомендация ЦБИК касается делопроизводства в организации учета фонда:

“В соответствии с правилами организации государственного архивного дела устанавливаются следующие сроки хранения документов, обеспечивающих учет и сохранность фондов:

Сопроводительные документы

(накладные, счета, описи, списки на поступающую литературу)

Приложение 10. Форма акта об исключении из фонда утерянных читателями документов и прием в фонд документов, признанных равноценными.

Списки изданий, исключаемых из библиотечного фонда по причине утери читателями, составляются по форме, рекомендуемой к Приложению 8 “Форма акта об исключении из библиотечного фонда документов длительного хранения”.

Список изданий, принятых от читателей взамен утерянных, не составляется. В “Тетради учета книг и других документов, принятых от читателей взамен утерянных”, делается запись: книги, принятые взамен утерянных, занесены в инвентарную книгу с № по №, учетные карточки многоэкземплярной литературы №№__, запись акта о приеме изданий в фонд в книге суммарного учета №”.

Таким образом, подводя итог всему сказанному, констатируем:

новая инструкция по учету фонда впервые сформулировала права и обязанности библиотекаря относительно работы с фондом;

1) позволила более раскованно действовать при списании фонда;

2) включила в себя и закрепила нововведения, связанные с техническим оснащением библиотек;

3) методические рекомендации ЦБИК в полной мере отразили специфику библиотек образовательных учреждений в работе с фондом.

4) методические рекомендации ЦБИК в полной мере отразили специфику библиотек образовательных учреждений в работе с фондом.

Согласована с Министерством финансов СССР ИНСТРУКЦИЯОБУЧЕТЕБИБЛИОТЕЧНОГОФОНДА В ГОСУДАРСТВЕННЫХ МАССОВЫХ БИБЛИОТЕКАХ. Примечание к документу Название документа "Инструкцияобучетебиблиотечногофонда в государственных массовых библиотеках, объединенных.

Фонд библиотеки систематизированное собрание документов, формируемое в.и муниципальных библиотек Российской Федерации закреплены в «Инструкцииобучетебиблиотечногофонда». Учетбиблиотечногофонда включает: прием документов, их маркировку.

издательскому делу.- М. 2004 .- С. 191-208. Инструкцияобучетебиблиотечногофонда [Текст]: утв. Приказом Министерства культуры.

Приказ Министерства образования Российской Федерации Обучетебиблиотечногофонда библиотек образовательных учреждений