.jpg)

Рейтинг: 4.2/5.0 (1876 проголосовавших)

Рейтинг: 4.2/5.0 (1876 проголосовавших)Категория: Бланки/Образцы

До 1 апреля 2016 года в Росстат нужно сдать следующую отчётность:

Отчётность в статистику (отчёт в Росстат) – форма документа, в которой содержатся статистические данные о работе организации, предприятия, ИП; сведения о численности сотрудников, об объёмах заработной платы, о состоянии финансово-хозяйственной деятельности.

Статистическое наблюдение может быть сплошным или выборочным.

1) Сплошное проводится один раз в 5 лет (ч. 2 ст. 5 Закона от 24 июля 2007 г. № 209-ФЗ). В этом случае отчётность в статистику должны подать все малые и средние организации и ИП (т.е. организации, не относящиеся к крупным).

ВНИМАНИЕ: данный вид статистического наблюдения выпал на 2016 год, т.е. до 1 апреля 2016 года все малые, средние организации и ИП должны отчитаться в Росстат.

2) Выборочное статистическое наблюдение проводится:

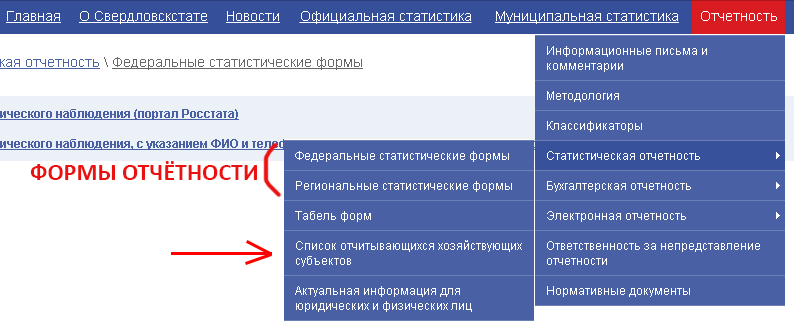

Подобные списки можно посмотреть на региональных сайтах Росстата. Введите в поисковике, например, «росстат иркутск», в выдаче будет необходимый вам сайт. Зайдите на него. Затем найдите раздел: «Отчетность» - «Статистическая отчётность» — «Список отчитывающихся хозяйствующих субъектов».

Обычно региональные органы государственной статистики высылают по почте уведомление о необходимости подать отчётность. Но на практике бывает, что письма доходят не до всех. Во избежание штрафов рекомендуем звонить в ваше местное отделение и уточнять вопрос по отчётности.

По какой форме сдавать отчётность в Росстат 2016

К 1 апреля 2016 года организации должны сдать форму № МП-сп, ИП — форму № 1-предприниматель.

А вообще форм отчётности в Росстат очень много, поэтому чтобы не ошибиться с ними, лучше сразу обратиться в своё местное отделение Росстата (лично или позвонить). Также вся необходимая информация содержится на официальном сайте, навигация по которому показана выше на картинке.

Штрафы за непредставление отчетности в Росстат в 2016 годуС 01.01.2016 действуют новые штрафы (Фед. закон № 442-ФЗ от 30.12.2015). Согласно ст. 13.19 КоАП РФ:

• Должностные лица (ИП, руководители, бухгалтера) – от 10 000 до 20 000 рублей, организации (юрлица) – от 20 000 до 70 000 рублей.

• При повторном нарушении для должностных лиц – 30–50 тысяч руб. для организаций 100–150 тысяч руб.

Понравилась статья? Поделитесь с друзьями!

Статистическая отчетность - совокупность составляемых по утвержденным формам отчетов компаний, предприятий, организаций, которые они обязаны в установленные сроки представлять в региональные статистические органы.

Законами обязывает организации и индивидуальных предпринимателей сдавать следующие виды отчетности:Указанные обязанности распространяются и на те организации и ИП, которые применяют упрощенную систему налогообложения.

Согласно пункту 4 статьи 346.11 Налогового кодекса РФ организации, применяющие УСН, наряду с остальными обязаны отчитываться в органах статистики.

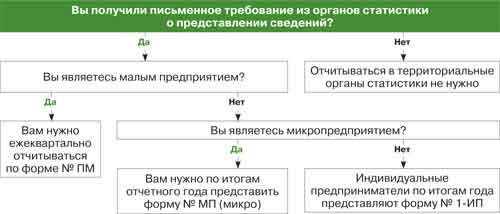

Исключение составляют лишь малые предприятия. для которых предусмотрено выборочное статистическое наблюдение в упрощенном порядке, поэтому отчитываться должны не все, а только те, кто получил письменное требование из органов статистики. Тогда ваше отделение статистики направит вам необходимые бланки и указания по их заполнению. Чтобы узнать попали ли вы в выборку, можно связаться с органом статистического учета по месту нахождения.

Исключение составляют лишь малые предприятия. для которых предусмотрено выборочное статистическое наблюдение в упрощенном порядке, поэтому отчитываться должны не все, а только те, кто получил письменное требование из органов статистики. Тогда ваше отделение статистики направит вам необходимые бланки и указания по их заполнению. Чтобы узнать попали ли вы в выборку, можно связаться с органом статистического учета по месту нахождения.

Если Ваша организация (являясь малым предприятием) не попала в "выборку", то направлять отчетность в Росстат надо лишь 1 раз в 5 лет в соответствии с п. 2 ст. 5 Закона "О развитии малого и среднего предпринимательства в Российской Федерации" № 209-ФЗ, согласно которому сплошные статистические наблюдения за деятельностью малых предприятий проводятся только раз в пять лет.

С 01.01.2013 в соответствии со статьей 18 Закона "О бухгалтерском учете" № 402-ФЗ организации и ИП (в том числе применяющие УСН ) обязаны представлять в обязательный экземпляр годовой бухгалтерской (финансовой) органу государственной статистики не позднее 3 месяцев после окончания отчетного года. Поэтому по итогам 2013 года в Росстат вместе со статистическими сведениями также нужно будет представить бухгалтерский баланс, отчет о финансовых результатах и приложения к ним.

Итак, малые предприятия. как и другие организации, не освобождены от статистических отчетов. В территориальные органы статистики они ежеквартально представляют форму № ПМ "Сведения об основных показателях деятельности малого предприятия" (утв. приказом Росстата от 15.08.2011 № 355). Ее заполняют нарастающим итогом за период с начала года и представляют в отделение статистики не позднее 29-го числа месяца, следующего за отчетным кварталом. Таким образом, за период с января по сентябрь форму нужно сдать в территориальный орган Росстата до 29 октября 2012 года, а за период с января по декабрь — до 29 января 2013 года включительно.

Индивидуальные предприниматели. не занимающиеся сельским хозяйством, по итогам 2012 года должны будут не позднее 4 марта 2013 года (т.к. 2 марта — выходной) представить в территориальные органы Росстата форму № 1-ИП "Сведения о деятельности индивидуального предпринимателя" (утв. Приказом Росстата № 355).

Для микропредприятий Приказом № 355 утверждена форма № МП (микро) "Сведения об основных показателях деятельности микропредприятия". По ней должны отчитываться все микропредприятия, кроме тех, кто занимается сельскохозяйственной деятельностью. Форма № МП (микро) является годовой. По итогам 2012 года ее нужно представить в органы статистики до 5 февраля 2013 года.

Для определенных видов деятельности предусмотрены специальные статистические формы. Например, малые торговые предприятия дополнительно сдают ежеквартальную форму № ПМ-торг (утв. Приказом Росстата от 19.07.2011 № 328), а ИП, занимающиеся торговлей в розницу, — годовую форму № 1-ИП (торговля) (утверждена приказом Росстата от 12.05.2010 № 185).

Сроки сдачи и формы статистической отчетностиТерриториальные органы Росстата определяют перечень форм статистической отчетности. Ниже приведена информация о статистической отчетности для:

организаций и ИП, которые не могут быть отнесены к малым предприятиям;

Форма № ПМ "Сведения об основных показателях деятельности малого предприятия" ежеквартально

юридическими лицами, являющимися малыми предприятиями (кроме микропредприятий), по перечню, установленному территориальным органом Росстата

29 число месяца, следующего за последним месяцем отчетного периода

Утверждена Приказом Росстата от 15.08.2011 N 355

Для отчета за январь - март 2013 года применяется форма. утв.

Приказом Росстата от 29.08.2012 N 470

Форма № ПМ-пром "Сведения о производстве продукции малым предприятием"

юридическими лицами, являющимися малыми предприятиями (кроме микропредприятий), осуществляющими производство продукции добывающих, обрабатывающих производств, производство и распределение электроэнергии, газа, воды, лесозаготовки, а также рыболовство, по перечню, установленному территориальным органом Росстата

не позднее

4 числа

после

отчетного

периода

Утверждена Приказом Росстата от 28.07.2009 N 153

Форма № МП (микро)

"Сведения об основных показателях деятельности микропредприятия"

юридические лица - микропредприятия, осуществляющие экономическую деятельность (кроме сельскохозяйственной)

Утверждена Приказ Росстата от 29.08.2012 N 470

Приказом Росстата от 07.08.2015 № 366 "Об утверждении формы федерального статистического наблюдения N ТОРГ (микро) "Сведения об оборотах розничной торговли и общественного питания микропредприятия" с отчета за 2015 год вводится в действие годовая форма федерального статистического наблюдения N ТОРГ (микро) "Сведения об оборотах розничной торговли и общественного питания микропредприятия".

Отчет представляется до 5 февраля в орган Росстата в субъекте РФ юридическими лицами - микропредприятиями, осуществляющими:

розничную торговлю (включая торговлю автотранспортными средствами, мотоциклами, их узлами и принадлежностями, моторным топливом);

Для микропредприятий, применяющих УСН, сохраняется действующий порядок предоставления статистической отчетности (Налоговый кодекс РФ, статья 346.11, п. 4). Данные предприятия предоставляют форму N ТОРГ(микро) на общих основаниях.

Сроки сдачи и формы статистической отчетности в 2016 годуФедеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства в Российской Федерации в силу ст. 5 Федерального закона N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" осуществляются путем проведения:

сплошных статистических наблюдений за деятельностью указанных субъектов;

выборочных статистических наблюдений за деятельностью отдельных субъектов малого и среднего предпринимательства на основе представительной (репрезентативной) выборки.

Примечание. сплошные статистические наблюдения за деятельностью субъектов малого предпринимательства проводятся один раз в пять лет. Предыдущее сплошное наблюдение проводилось за 2010 г. очередное же выпало на 2015 год.

Сплошному наблюдению за деятельностью субъектов малого и среднего предпринимательства подлежат следующие категории хозяйствующих субъектов:

юридические лица, являющиеся коммерческими корпоративными организациями ;

потребительские кооперативы (юридические лица, являющиеся некоммерческими корпоративными организациями ), внесенные в Единый государственный реестр юридических лиц;

главы крестьянских (фермерских) хозяйств, прошедшие государственную регистрацию в качестве индивидуальных предпринимателей;

физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, прошедшие государственную регистрацию в качестве индивидуальных предпринимателей и внесенные в Единый государственный реестр индивидуальных предпринимателей.

В целях сбора первичных статистических данных по программе сплошного наблюдения за 2015 год Росстатом выпущен Приказ от 09.06.2015 N 263. Этим Приказом утверждены формы федерального статистического наблюдения:

МП-сп "Сведения об основных показателях деятельности малого предприятия за 2015 год" (Приложение 1 к Приказу № 263);

1-предприниматель "Сведения о деятельности индивидуального предпринимателя за 2015 год" (Приложение 2 к Приказу № 263).

Порядок представления статистической отчетностиЛюбые формы статистической отчетности составляются минимум в двух экземплярах - один представляется в территориальный орган Росстата, второй хранится в делах организации (ИП).

Различными нормативными актами Росстата для каждого вида отчетности предусмотрен свой срок ее предоставления.

Отчетность в Росстат может представляться на бумажных носителях или в электронном виде - по телекоммуникационным каналам связи (ТКС).

Т.о. всю отчетность в Росстат Вы вправе сдавать:

направлять ее по почте или через Интернет (в таком случае сдача бухгалтерской отчетности осуществляется посредством специализированных операторов связи).

Если Вы отправляете отчетность через Интернет, то Вам должны передать квитанцию о ее получении . При отправлении отчетности по почте или сети Интернет, днем ее представления в налоговый орган считается день отправки.

ТУ Росстата обязано принять у Вас отчетность и проставить на втором экземпляре отметку о ее принятии.

Отправлять отчетность по почте лучше ценным письмом (оценить отправление можно по минимальной стоимости, например, в 1 рубль) с описью вложения и уведомлением о вручении. В случае отправки статистической отчетности по почте днем ее представления считается дата отправки, поэтому не следует опасаться, что при этом могут быть нарушены установленные законом сроки сдачи той или иной отчетной формы. Доказательством того, что отчетность отправлена Вами вовремя, будет служить оставшийся у Вас экземпляр описи вложения с проставленным на нем почтовым штемпелем, на котором указана дата отправки, и приложенной квитанцией об оплате почтового отправления. Соответственно, опись необходимо составлять в двух экземплярах, подписать и скрепить печатью организации, передать почтовому работнику, принимающему заказную и ценную корреспонденцию, для проставления штемпеля, затем один экземпляр описи следует вложить и запечатать в конверт с отчетностью, а другой экземпляр сохранить.

Ответственность за несвоевременно сданную отчетность Ответственность за непредставление бухгалтерской отчетностиЗа непредставление или несвоевременное представление бухгалтерской отчетности в территориальный орган Росстата статьей 19.7 КоАП РФ предусмотрена административная ответственность:

для должностных лиц организации(директор, главный бухгалтер) - штраф от 300 руб. до 500 руб.;

для юридического лица – штраф от 3 000 руб. до 5 000 руб.(ст. 19.7 КоАП РФ).

Ответственность за непредставление статистической отчетностиСогласно статье 13.19 КоАП нарушение должностным лицом, ответственным за представление статистической информации, необходимой для проведения государственных статистических наблюдений, порядка ее представления, а равно представление недостоверной статистической информации до 30.12.2015 влекло наложение административного штрафа в размере от 3 000 до 5 000 рублей.

Федеральным законом от 30.12.2015 № 442-ФЗ в статью 13.19 КоАП внесены изменения, согласно которым с 30.12.2015 ответственность за непредоставление первичных статистических данных увеличена и теперь:

Надо иметь в виду, что правонарушение, ответственность за которое предоусмотрена статьей 13.19 КоАП, не является длящимся, поэтому за него могут оштрафовать лишь в течение двух месяцев с момента совершения (п. 1 ст. 4.5 КоАП РФ). Получается, проверяющие, обнаружив в октябре, что малое предприятие не отчиталось за полугодие, оштрафовать его не смогут, так как два месяца с момента, когда сведения должны были быть представлены, то есть с 29 июля, уже истекли. Тем не менее сдать форму № ПМ, если вы попали в "выборку", все-таки придется. Кроме того, организация должна будет возместить ущерб статистическому ведомству за исправление итогов сводной отчетности. Это следует из статьи 3 Закона РФ от 13.05.92 № 2761-1.

При подготовке материалов были использованы материалы журналов "Главбух", "Упрощенка".

Статья написана и размещена 16 декабря 2012 года. Дополнена - 28.08.2015, 02.01.2016, 01.04.2016

Полезные ссылки по теме "Статистическая отчетность организации и ИП"Куда сдавать отчетность:

Отчетность любой организации делится на 3 вида: бухгалтерскую, статистическую и оперативную.

И если бухгалтерская отчетность составляется по данным бухгалтерского учета, то статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации как в натуральном, так и стоимостном выражении.

Другими словами, отчетность представляет совокупность отчетных документов (отчетов, форм), содержащих систему показателей, которые характеризуют результаты функционирования предприятий и организаций за определенный (отчетный) период.

Территориальные органы Росстата определяют перечень форм статистической отчетности, необходимой для сдачи как субъектам малого предпринимательства, так и остальным организациям.

Нарушение должностным лицом, ответственным за представление статистической информации, необходимой для проведения государственных статистических наблюдений, порядка ее представления, а равно представление недостоверной статистической информации влечет наложение административного штрафа.

Формы статистической отчетности:

Календарь статистической отчетности

Основание и правовые основыСтатистическая отчетность - это еще один вид отчетности, который хозяйствующие субъекты (организации и предприниматели) обязаны предоставлять государству наряду с бухгалтерской и налоговой.

Эта обязанность установлена на законодательном уровне - в Федеральном законе от 29.11.2007 № 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в РФ" и принятом во исполнение этого закона Постановлении Правительства РФ от 18.08.2008 № 620 "Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета".

В законодательстве установлено, что статистическую отчетность нужно сдавать в обязательном порядке, по установленным формам в бумажном или электронном виде - по выбору респондента (лица или организации, который сдает ту или иную статотчетность).

Статистическое наблюдение может быть сплошным или выборочным. Сплошное наблюдение - это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение - это то, когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

Документы:"Об официальном статистическом учете и системе государственной статистики в Российской Федерации"

(ред. от 27.12.2012) "Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета"

Кто обязан сдавать статотчетность?Респонденты статистического наблюдения - так в законе названы все те, кто попадает в это самое наблюдение и, соответственно, получает обязанность отчитываться.

Респондентами являются:Субъекты малого предпринимательства (к ним относится и большинство ИП) сдают статотчетность в упрощенном порядке. Это установлено Федеральным законом 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Напомним, что к субъектам малого предпринимательства в 2016 году относятся компании и ИП, у которых:Что это означает на практике?

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает только, если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Остальные компании, по общему правилу, обязаны отчитываться в статистику регулярно. Как минимум, нужно сдавать в статистику копию годовой бухгалтерской отчетности. Но и не только - форм статотчетности много, часть из них необходимо заполнять большинству компаний.

По каждой утвержденной Росстатом форме обычно приводятся разъяснения, для каких типов предприятий и видов экономической деятельности она является обязательной, а также указываются сроки и периодичность представления отчетности.

Документы:"О развитии малого и среднего предпринимательства в Российской Федерации"

Формы статистической отчетностиФормы федерального статистического наблюдения утверждаются Росстатом. В каждую форму включены статистические показатели, периодичность, сроки, способы, адреса представления и порядок заполнения формы.

Все формы статотчетности можно найти на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые - актуальные для большинства компаний:С 1 января 2016 года существенно повышены штрафы за несдачу отчетности в статистику:

Непредставление или несвоевременное представление в территориальные органы Росстата статистических данных, а также представление недостоверных данных влечет за собой ответственность согласно статье 13.19 КоАП РФ - а именно, административный штраф:Форм статистической отчетности - очень много. Они все обязательны для разных категорий организаций и ИП. Поэтому календарь статотчетности - очень объемный инструмент.

Удобный календарь статотчетности разработан компанией Консультант Плюс и включен в одноименную программу.

Основные формы статотчетности (самые распространенные) и сроки их сдачи представлены в Календаре бухгалтера 2016 на нашем портале.

– № 1-цены производителей (удобрения) «Сведения о ценах производителей на минеральные удобрения»

– № 9-КС «Сведения о ценах на приобретенные основные строительные материалы, детали и конструкции»

– № П-3 «Сведения о финансовом состоянии организации»

– № 2-цены приобретения «Сведения о ценах приобретения отдельных видов товаров»

– № 2-цены приобретения (зерно) «Сведения о средних ценах на приобретенное промышленными организациями зерно для основного производства»

– № 1-ТАРИФ (жел) «Сведения о тарифах на перевозку тонны грузов железнодорожным транспортом»

– № 1-ТАРИФ (труб) «Сведения о тарифах на перекачку (транспортировку) грузов трубопроводным транспортом»

– № 1-ТАРИФ (мор) «Сведения о тарифах на перевозку тонны грузов организациями морского транспорта»

– № 1-ТАРИФ (внутр. вод.) «Сведения о тарифах на перевозку тонны грузов организациями внутреннего водного транспорта»

– № 1-ТАРИФ (авто) «Сведения о тарифах на перевозку грузов организациями автомобильного транспорта»

– № 1-ТАРИФ (га) «Сведения о тарифах на перевозку тонны грузов организациями воздушного транспорта»

– № 1-цены производителей «Сведения о ценах производителей промышленных товаров (услуг)»

С января 2017 года

– № 1-РЖ «Сведения об уровне цен на рынке жилья»

– № П-6 «Сведения о финансовых вложениях и обязательствах»

С I квартала 2017 года

– № ТЗВ-МП «Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) и результатах деятельности малого предприятия»

– № 12-Ф «Сведения об использовании денежных средств»

– № 1-цены приобретения «Сведения о ценах (тарифах) на промышленные товары и услуги, приобретенные сельскохозяйственными организациями»

– № 1-МБ «Сведения об исполнении бюджета муниципального образования (местного бюджета)»

– № 1-СОНКО «Сведения о деятельности социально ориентированной некоммерческой организации»

С отчета за 2016 год(в 2017)

2016 годВ 2016 году в статистику обязаны подать отчеты все малые ИП и организации. Росстат рассылает эти бланки почти всем. См. здесь чуть ниже формы и инструкции .

Кто подаёт?Узнать какие отчеты ждут от организации или ИП в статистике можно по базе Госкомстата по ОКПО, ИНН и ОГРНИП. ОКПО, ИНН и ОГРНИП вы можете узнать тут .

Малые ИПОдин раз в 5 лет в статистику малые, и средние предприниматели. Т.е. вообще все ИП.

Этот "замечательный" период выпадает на 2016 год.

Срок: до 1 апреля 2016 года.

Форма совсем не сложная поэтому образец не нужен.

ОКПО - этот код вы должны были в статистике получить. Для некоторых можно найти в интернете, на сайте Росстата. В ЕГРИП нет.

ОКПО выдают в статистике, но вы бесплатно можете узнать его в Базе Контур.Фокус по ссылке

Малые ОрганизацииОдин раз в 5 лет в статистику должны отчитаться малые и средние (статья 5 209-ФЗ ). Т.е. вообще все Организации не относящиеся к крупным.

Этот "замечательный" период выпадает на 2016 год.

Срок: до 1 апреля 2016 года.

ОКПО - этот код вы должны были в статистике получить. Для некоторых можно найти в интернете, на сайте Росстата. В ЕГРЮЛ нет.

ОКПО выдают в статистике, но вы бесплатно можете узнать его в Базе Контур.Фокус по ссылке

Средние и крупныеОтчетность в статистику обязаны подавать каждый год(или даже раз в месяц) только средние и крупные организации. Т.е. все у кого работников свыше 100 и/или выручка более 2 миллиардов рублей за год .

Они каждый месяц должны сдавать форму № П-3 (о финансовом состоянии). Каждый месяц, не позднее 28 числа после отчетного периода.

А также, форму № П-4 (о численности и зарплате работников). Каждый месяц, не позднее 15 числа после отчетного периода.

Для средних и крупных предприятий существует еще целая куча статистических форм. Нужно уточнить в органе статистики по какой форме подавать.

В соответствии с подпунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемые формы федерального статистического наблюдения с указаниями по их заполнению и ввести их в действие:

годовые с отчета за 2015 год:

N 1-технология "Сведения о разработке и использовании передовых производственных технологий" (приложение N 1);

N 3-информ "Сведения об использовании информационных и коммуникационных технологий и производстве вычислительной техники, программного обеспечения и оказании услуг в этих сферах" (приложение N 2);

N 2-наука "Сведения о выполнении научных исследований и разработок" (приложение N 3);

N 2-МС "Сведения о дополнительном профессиональном образовании муниципальных служащих" (приложение N 4);

N 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда" (приложение N 5);

N 2-ГС (ГЗ) "Сведения о дополнительном профессиональном образовании федеральных государственных гражданских служащих и государственных гражданских служащих субъектов Российской Федерации" (приложение N 6);

N 1-НК "Сведения о работе аспирантуры и докторантуры" (приложение N 7);

N 85-К "Сведения о деятельности организации, осуществляющей образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми" (приложение N 8);

месячную с отчета по состоянию на 1 февраля 2016 г.:

N 3-Ф "Сведения о просроченной задолженности по заработной плате" (приложение N 9);

месячная с отчета за январь 2016 г.:

N 1-ПР "Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов" (приложение N 10);

квартальные с отчета за январь - март 2016 года:

N 2-наука (краткая) "Сведения о выполнении научных исследований и разработок" (приложение N 11);

N 1-Т (ГМС) "Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала" (приложение N 12);

периодическую 1 раз в год для отчета в 2016 году:

N 1-ОЛ "Сведения о детском оздоровительном лагере" (приложение N 13);

периодическую 1 раз в 2 года с отчета за октябрь 2015 года:

N 57-Т "Сведения о заработной плате работников по профессиям и должностям" (приложение N 14);

периодическую 1 раз в 2 года за нечетные года с отчета за 2015 год:

N 2-МП инновация "Сведения о технологических инновациях малого предприятия" (приложение N 15).

2. Установить предоставление данных по приведенным в пункте 1 настоящего приказа формам федерального статистического наблюдения по адресам и в сроки, установленные в формах.

3. С введением указанного в пункте 1 настоящего приказа статистического инструментария признать утратившими силу:

приложение N 3 "Форма федерального статистического наблюдения N 57-Т "Сведения о заработной плате работников по профессиям и должностям", утвержденное приказом Росстата от 18 июля 2013 г. N 285;

приложение N 16 "Форма федерального статистического наблюдения N 2-МП инновация "Сведения о технологических инновациях малого предприятия", утвержденное приказом Росстата от 29 августа 2013 г. N 349;

приложение N 2 "Форма федерального статистического наблюдения N 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях за работу во вредных и (или) опасных условиях труда", приложение N 3 "Форма федерального статистического наблюдения N 2-ГС (ГЗ) "Сведения о дополнительном профессиональном образовании федеральных государственных гражданских служащих и государственных гражданских служащих субъектов Российской Федерации", приложение N 4 "Форма федерального статистического наблюдения N 2-МС "Сведения о дополнительном профессиональном образовании муниципальных служащих", приложение N 5 "Форма федерального статистического наблюдения N 3-информ "Сведения об использовании информационных и коммуникационных технологий и производстве вычислительной техники, программного обеспечения и оказании услуг в этих сферах", приложение N 8 "Форма федерального статистического наблюдения N 1-технология "Сведения о разработке и использовании передовых производственных технологий", приложение N 9 "Форма федерального статистического наблюдения N 3-Ф "Сведения о просроченной задолженности по заработной плате", приложение N 12 "Форма федерального статистического наблюдения N 1-ПР "Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов", приложение N 15 "Форма федерального статистического наблюдения N 1-Т (ГМС) "Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала", утвержденные приказом Росстата от 24 сентября 2014 г. N 580;

приложение N 2 "Форма федерального статистического наблюдения N 1-НК "Сведения о работе аспирантуры и докторантуры", приложение N 1 "Форма федерального статистического наблюдения N 85-К "Сведения о деятельности организации, осуществляющей образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми", утвержденные приказом Росстата от 6 ноября 2014 г. N 640;

приказ Росстата от 16 мая 2011 г. N 239 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью детских оздоровительных учреждений (лагерей)";

приказ Росстата от 15 октября 2014 г. N 612 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере науки".

4. Признать утратившим силу приложение N 9 "Форма федерального статистического наблюдения N 78-РИК "Сведения о численности детей, стоящих на учете для определения в дошкольные образовательные организации", утвержденное приказом Росстата от 29 августа 2013 г. N 349, с отчета за 2015 год.

ОстальныеУзнать какие отчеты ждут от организации или ИП в статистике можно по базе Госкомстата по ОКПО, ИНН и ОГРНИП. ОКПО, ИНН и ОГРНИП вы можете узнать тут .

Остальные налогоплательщики(ИП и организации - микропредприятия) те работников менее 16 и выручка менее 120 млн. рублей за год. отчитываются только если им поступит письменный запрос из органов статистики. Росстат делает такие запросы выборочно, примерно для 1% таких плательщиков.

Куда подавать? ШтрафыОт 3000 до 5000 руб. (ст. 13.19 КоАП РФ) ответственному работнику(за опоздание и/или недостоверные данные). Но штраф должны выписать в течение 2-месяцев. На практике Статистика штрафует редко.

С 2016 года штрафы подняли - для должностных лиц от 10 000 до 20 000 руб. а также ввели новые штрафы для организаций – от 20 000 до 70 000 руб(за повторное нарушение максимальный – 150 000 руб).

C 4 июля 2016 года малые и средние предприятия и их должностных лиц при первом нарушении штрафовать не будут. Будет только предупреждение. (статья 4.1.1 КоАП РФ ).

ЗаконТолько до 6-й статьи

24 июля 2007 года N 209-ФЗ

О РАЗВИТИИ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

В РОССИЙСКОЙ ФЕДЕРАЦИИ

6 июля 2007 года

11 июля 2007 года

Статья 1. Предмет регулирования настоящего Федерального закона

Настоящий Федеральный закон регулирует отношения, возникающие между юридическими лицами, физическими лицами, органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в сфере развития малого и среднего предпринимательства, определяет понятия субъектов малого и среднего предпринимательства, инфраструктуры поддержки субъектов малого и среднего предпринимательства, виды и формы такой поддержки.

Статья 2. Нормативное правовое регулирование развития малого и среднего предпринимательства в Российской Федерации

Нормативное правовое регулирование развития малого и среднего предпринимательства в Российской Федерации основывается на Конституции Российской Федерации и осуществляется настоящим Федеральным законом, другими федеральными законами, принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления.

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

1) субъекты малого и среднего предпринимательства - хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными настоящим Федеральным законом, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям;

2) - 4) утратили силу. - Федеральный закон от 29.06.2015 N 156-ФЗ;

5) поддержка субъектов малого и среднего предпринимательства (далее также - поддержка) - деятельность органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, организаций, образующих инфраструктуру поддержки субъектов малого и среднего предпринимательства, осуществляемая в целях развития малого и среднего предпринимательства в соответствии с государственными программами (подпрограммами) Российской Федерации, государственными программами (подпрограммами) субъектов Российской Федерации и муниципальными программами (подпрограммами), содержащими мероприятия, направленные на развитие малого и среднего предпринимательства (далее - государственные программы (подпрограммы) Российской Федерации, государственные программы (подпрограммы) субъектов Российской Федерации, муниципальные программы (подпрограммы), а также деятельность акционерного общества "Федеральная корпорация по развитию малого и среднего предпринимательства", осуществляемая в соответствии с настоящим Федеральным законом, в качестве института развития в сфере малого и среднего предпринимательства (далее также - корпорация развития малого и среднего предпринимательства).

(п. 5 в ред. Федерального закона от 29.06.2015 N 156-ФЗ)

Статья 4. Категории субъектов малого и среднего предпринимательства

1. К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее - индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) для юридических лиц - суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением суммарной доли участия, входящей в состав активов акционерных инвестиционных фондов, состав имущества закрытых паевых инвестиционных фондов, состав общего имущества инвестиционных товариществ), а суммарная доля участия иностранных юридических лиц, суммарная доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должны превышать сорок девять процентов каждая. Указанное ограничение в отношении суммарной доли участия иностранных юридических лиц, суммарной доли участия, принадлежащей одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не распространяется на хозяйственные общества, хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) соответственно таких хозяйственных обществ, хозяйственных партнерств - бюджетным, автономным научным учреждениям либо являющимся бюджетными учреждениями, автономными учреждениями образовательным организациям высшего образования, на юридические лица, получившие статус участника проекта в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ "Об инновационном центре "Сколково", на юридические лица, учредителями (участниками) которых являются юридические лица, включенные в утвержденный Правительством Российской Федерации перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом от 23 августа 1996 года N 127-ФЗ "О науке и государственной научно-технической политике". Юридические лица включаются в данный перечень в порядке, установленном Правительством Российской Федерации, при условии соответствия одному из следующих критериев:

(в ред. Федерального закона от 29.06.2015 N 156-ФЗ)

а) юридические лица являются открытыми акционерными обществами, не менее пятидесяти процентов акций которых находится в собственности Российской Федерации, или хозяйственными обществами, в которых данные открытые акционерные общества имеют право прямо и (или) косвенно распоряжаться более чем пятьюдесятью процентами голосов, приходящихся на голосующие акции (доли), составляющие уставные капиталы таких хозяйственных обществ, либо имеют возможность назначать единоличный исполнительный орган и (или) более половины состава коллегиального исполнительного органа, а также возможность определять избрание более половины состава совета директоров (наблюдательного совета);

б) юридические лица являются государственными корпорациями, учрежденными в соответствии с Федеральным законом от 12 января 1996 года N 7-ФЗ "О некоммерческих организациях";

(п. 1 в ред. Федерального закона от 23.07.2013 N 238-ФЗ)

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

2. Утратил силу. - Федеральный закон от 29.06.2015 N 156-ФЗ.

3. Категория субъекта малого или среднего предпринимательства определяется в соответствии с наибольшим по значению условием, установленным пунктами 2 и 3 части 1 настоящей статьи.

4. Категория субъекта малого или среднего предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных значений, указанных в пунктах 2 и 3 части 1 настоящей статьи, в течение трех календарных лет, следующих один за другим.

(в ред. Федерального закона от 29.06.2015 N 156-ФЗ)

5. Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели и крестьянские (фермерские) хозяйства в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости основных средств и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают предельные значения, установленные в пунктах 2 и 3 части 1 настоящей статьи.

6. Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

7. Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом Российской Федерации.

8. Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете.

Статья 5. Федеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства

1. Федеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства в Российской Федерации осуществляются путем проведения сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства и выборочных статистических наблюдений за деятельностью отдельных субъектов малого и среднего предпринимательства на основе представительной (репрезентативной) выборки.

2. Сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства проводятся один раз в пять лет.

3. Выборочные статистические наблюдения проводятся путем ежемесячных и (или) ежеквартальных обследований деятельности малых предприятий (за исключением микропредприятий) и средних предприятий. Выборочные статистические наблюдения проводятся путем ежегодных обследований деятельности микропредприятий. Порядок проведения выборочных статистических наблюдений определяется Правительством Российской Федерации.

4. Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления обязаны представлять бесплатно в федеральные органы исполнительной власти, осуществляющие функции по формированию официальной статистической информации в установленной сфере деятельности в соответствии с законодательством Российской Федерации, документированную информацию по формам, установленным в целях осуществления федеральных государственных статистических наблюдений, и информацию, полученную федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в связи с осуществлением ими контрольно-надзорных и других административных полномочий в отношении субъектов малого и среднего предпринимательства.