Рейтинг: 4.0/5.0 (1891 проголосовавших)

Рейтинг: 4.0/5.0 (1891 проголосовавших)Категория: Инструкции

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ И МИНИСТЕРСТВА ЭКОНОМИКИ РЕСПУБЛИКИ БЕЛАРУСЬ

22 февраля 2016 г. № 9/10

О внесении изменений в Инструкцию о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состоянияи платежеспособности субъектов хозяйствования

На основании части третьей статьи 43 Закона Республики Беларусь от 13 июля 2012 года «Об экономической несостоятельности (банкротстве)». пункта 10 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585 «Вопросы Министерства финансов Республики Беларусь», и подпункта 6.1 пункта 6 Положения о Министерстве экономики Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 29 июля 2006 г. № 967 «Отдельные вопросы Министерства экономики Республики Беларусь», Министерство финансов Республики Беларусь и Министерство экономики Республики Беларусь ПОСТАНОВЛЯЮТ:

1.Внести в Инструкцию о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, утвержденную постановлением Министерства финансов Республики Беларусь и Министерства экономики Республики Беларусь от 27 декабря 2011 г. № 140/206. следующие изменения:

из части первой и абзаца первого части второй пункта 8 слово «финансовых» исключить;

из пункта 3 приложения к этой Инструкции слово «финансовых» исключить.

2.Настоящее постановление вступает в силу после его официального опубликования.

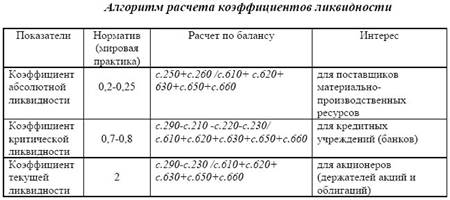

П4 - постоянные пассивы. собственный капитал предприятия - раздел III бухгалтерского баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и собственным капиталу и обязательствам. Баланс считается ликвидным, если имеют место следующие отношения:

А1>П1; А2>П2; А3>П3; А4<П4

Сравнивая наиболее ликвидные активы с наиболее срочными обязательствами, можно сделать вывод о способности незамедлительно произвести расчеты по обязательствам, срок погашения которых наступает в ближайшее время. Сопоставляя быстрореализуемые активы с краткосрочными обязательствами, можно определить тенденцию снижения или роста текущей платежеспособности (неплатежеспособности), а соотношение медленно реализуемых активов с долгосрочными обязательствами позволяет оценить степень обеспеченности или необеспеченности отдаленных платежей отдаленными поступлениями

Основные финансовые коэффициенты, используемые для оценки ликвидности и платежеспособности предприятия:

Коэффициент текущей ликвидности (КТЛ ). Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится нижнее критическое значение показателя - 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Чем выше величина КТЛ. тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия и не существует никакого временного лага для превышения их в платежные средства:

где КА – краткосрочные активы;

КО – краткосрочные обязательства (без учета резервов предстоящих платежей).

Коэффициент промежуточной ликвидности(КПЛ). Показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Ориентировочное нижнее значение показателя - 1; однако эта оценка также носит условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не может характеризовать деятельность предприятия с положительной стороны.

где ДС – денежные средства;

ФВ – финансовые вложения;

ДЗКР – дебиторская задолженность краткосрочная;

КО – краткосрочные обязательства (без учета резервов предстоящих платежей).

Коэффициент абсолютной ликвидности (платежеспособности)(КАЛ) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, - 0,2. Поскольку разработка отраслевых нормативов этих коэффициентов - дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Коэффициент показывает степень, в которой краткосрочные активы покрывают краткосрочные обязательства. Для предприятия считается нормальным значение данного коэффициента больше 2:

где ДС – денежные средства;

ФВ – финансовые вложения;

КО – краткосрочные обязательства (без учета резервов предстоящих платежей).

(Текст правового акта с изменениями и дополнениями на 1 января 2014 года)

Документ зарегистрирован в Национальном реестре правовых актов РБ 7 февраля 2012 г. N 8/24865

На основании пункта 10 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1585 "Вопросы Министерства финансов Республики Беларусь", и подпункта 6.1 пункта 6 Положения о Министерстве экономики Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 29 июля 2006 г. N 967 "Отдельные вопросы Министерства экономики Республики Беларусь", и во исполнение пункта 4 постановления Совета Министров Республики Беларусь от 12 декабря 2011 г. N 1672 "Об определении критериев оценки платежеспособности субъектов хозяйствования" Министерство финансов Республики Беларусь и Министерство экономики Республики Беларусь ПОСТАНОВЛЯЮТ:

1. Утвердить прилагаемую Инструкцию о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования.

2. Настоящее постановление вступает в силу с 1 апреля 2012 г.

Республики Беларусь В.В.Амарин

Республики Беларусь Н.Г.Снопков

ГЛАВА 1 ОБЩИЕ ПОЛОЖЕНИЯ1. Настоящая Инструкция определяет порядок расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования и применяется в отношении государственных и негосударственных юридических лиц (кроме бюджетных, страховых организаций, банков и небанковских кредитно-финансовых организаций, ассоциаций и союзов, казенных предприятий), их обособленных подразделений, имеющих отдельный баланс, индивидуальных предпринимателей, принявших решение о ведении бухгалтерского учета.

2. Источником информации для расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования является бухгалтерская отчетность, составленная в соответствии с постановлением Министерства финансов Республики Беларусь от 31 октября 2011 г. N 111 "Об установлении форм бухгалтерской отчетности, утверждении Инструкции о порядке составления бухгалтерской отчетности и признании утратившими силу постановления Министерства финансов Республики Беларусь от 14 февраля 2008 г. N 19 и отдельного структурного элемента постановления Министерства финансов Республики Беларусь от 11 декабря 2008 г. N 187" (Национальный реестр правовых актов Республики Беларусь, 2012 г. N 11, 8/24675).

3. Расчет коэффициентов платежеспособности и анализ финансового состояния и платежеспособности субъектов хозяйствования производятся на основании бухгалтерского баланса субъекта хозяйствования на последнюю отчетную дату.

4. Выводы, полученные по результатам расчета коэффициентов платежеспособности субъектов хозяйствования, используются при подготовке предварительных заключений по запросам хозяйственных судов и информации о финансовом состоянии субъектов хозяйствования заинтересованным органам и организациям по их запросам.

По результатам анализа финансового состояния и платежеспособности субъектов хозяйствования проводится подготовка экспертных заключений о финансовом состоянии и платежеспособности субъектов хозяйствования.

Выводы, полученные на основе анализа финансового состояния и платежеспособности субъектов хозяйствования и экспертного заключения, используются в соответствии с законодательством в производстве по делам об экономической несостоятельности (банкротстве) субъектов хозяйствования.

ГЛАВА 2 ПОРЯДОК РАСЧЕТА КОЭФФИЦИЕНТОВ ПЛАТЕЖЕСПОСОБНОСТИ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ5. Коэффициенты, используемые в качестве показателей для оценки платежеспособности, и их нормативные значения, дифференцированные по видам экономической деятельности, установлены постановлением Совета Министров Республики Беларусь от 12 декабря 2011 г. N 1672 "Об определении критериев оценки платежеспособности субъектов хозяйствования" (Национальный реестр правовых актов Республики Беларусь, 2011 г. N 140, 5/34926).

Значения коэффициентов платежеспособности округляются с точностью до двух знаков после запятой.

6. Коэффициент текущей ликвидности определяется как отношение стоимости краткосрочных активов к краткосрочным обязательствам субъекта хозяйствования.

Коэффициент текущей ликвидности (К1) рассчитывается как отношение итога раздела II бухгалтерского баланса к итогу раздела V бухгалтерского баланса по следующей формуле:

где КА - краткосрочные активы (строка 290 бухгалтерского баланса);

КО - краткосрочные обязательства (строка 690 бухгалтерского баланса).

7. Коэффициент обеспеченности собственными оборотными средствами определяется как отношение суммы собственного капитала и долгосрочных обязательств за вычетом стоимости долгосрочных активов к стоимости краткосрочных активов.

Коэффициент обеспеченности собственными оборотными средствами (К2) рассчитывается как отношение суммы итога раздела III бухгалтерского баланса и итога IV бухгалтерского баланса за вычетом итога раздела I бухгалтерского баланса к итогу раздела II бухгалтерского баланса по следующей формуле:

где СК - собственный капитал (строка 490 бухгалтерского баланса);

ДО - долгосрочные обязательства (строка 590 бухгалтерского баланса);

ДА - долгосрочные активы (строка 190 бухгалтерского баланса);

КА - краткосрочные активы (строка 290 бухгалтерского баланса).

8. Коэффициент обеспеченности финансовых обязательств активами определяется как отношение долгосрочных и краткосрочных обязательств субъекта хозяйствования к общей стоимости активов.

Коэффициент обеспеченности финансовых обязательств активами (К3) рассчитывается как отношение суммы итогов разделов IV и V бухгалтерского баланса к итогу бухгалтерского баланса по следующей формуле:

где КО - краткосрочные обязательства (строка 690 бухгалтерского баланса);

ДО - долгосрочные обязательства (строка 590 бухгалтерского баланса);

ИБ - итог бухгалтерского баланса (строка 300).

9. Результаты расчета коэффициентов платежеспособности субъекта хозяйствования оформляются согласно приложению к настоящей Инструкции.

ГЛАВА 3 ПОРЯДОК ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ И ПЛАТЕЖЕСПОСОБНОСТИ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ10. Определяемый настоящей главой анализ финансового состояния и платежеспособности субъектов хозяйствования проводится в целях, установленных статьей 43 Закона Республики Беларусь от 13 июля 2012 года "Об экономической несостоятельности (банкротстве)" (Национальный правовой Интернет-портал Республики Беларусь, 24.07.2012, 2/1967).

11. При анализе динамики итога бухгалтерского баланса сопоставляются данные на начало и конец отчетного периода. В случае уменьшения (в абсолютном выражении) итога бухгалтерского баланса проводится анализ причин сокращения хозяйственного оборота.

При анализе увеличения итога бухгалтерского баланса за отчетный период учитывается влияние переоценки активов, когда изменение их стоимости не связано с осуществлением хозяйственной деятельности.

12. При рассмотрении структуры бухгалтерского баланса для сопоставимости анализируемых данных по статьям и разделам бухгалтерского баланса на начало и конец отчетного периода определяется их удельный вес к итогу бухгалтерского баланса, который принимается за 100 процентов.

13. При изменении активов субъекта хозяйствования анализируются их структура и ликвидность, а также причины их изменения.

К высоколиквидным активам субъекта хозяйствования относятся денежные средства и их эквиваленты, а также краткосрочные финансовые вложения. К наиболее трудно реализуемым активам - основные средства и нематериальные активы.

Для определения части краткосрочных обязательств, которая может быть погашена немедленно, используется коэффициент абсолютной ликвидности, определяемый как отношение высоколиквидных активов к краткосрочным обязательствам субъекта хозяйствования.

Значение коэффициента абсолютной ликвидности должно быть не менее 0,2.

Коэффициент абсолютной ликвидности (Кабсл) рассчитывается как отношение суммы краткосрочных финансовых вложений и денежных средств и их эквивалентов к краткосрочным обязательствам по следующей формуле:

где ФВк - краткосрочные финансовые вложения (строка 260 бухгалтерского баланса);

ДС - денежные средства и их эквиваленты (строка 270 бухгалтерского баланса);

КО - краткосрочные обязательства (строка 690 бухгалтерского баланса).

При анализе долгосрочных и краткосрочных активов субъекта хозяйствования учитываются их изменение, движение денежных средств по текущей, инвестиционной и финансовой деятельности, влияние на них изменения курса белорусского рубля по отношению к иностранной валюте на основании данных отчета о движении денежных средств.

При анализе раздела I бухгалтерского баланса рассматриваются тенденции изменения основных средств (строка 110), нематериальных активов (строка 120), доходных вложений в материальные активы (строка 130), вложений в долгосрочные активы (строка 140), долгосрочных финансовых вложений (строка 150), отложенных налоговых активов (строка 160), долгосрочной дебиторской задолженности (строка 170), прочих долгосрочных активов (строка 180), их удельный вес к итогу долгосрочных активов.

При анализе раздела II бухгалтерского баланса анализируются тенденции изменения запасов (строка 210), долгосрочных активов, предназначенных для реализации (строка 220), расходов будущих периодов (строка 230), налога на добавленную стоимость по приобретенным товарам, работам, услугам (строка 240), краткосрочной дебиторской задолженности (строка 250), краткосрочных финансовых вложений (строка 260), денежных средств и их эквивалентов (строка 270), прочих краткосрочных активов (строка 280), их удельный вес к итогу краткосрочных активов.

При анализе краткосрочной дебиторской задолженности оценивается возвратность долгов субъекта хозяйствования.

14. Причины финансовой неустойчивости субъекта хозяйствования, приведшие к его неплатежеспособности, устанавливаются на основании исследования структуры разделов III - V бухгалтерского баланса.

При исследовании раздела V бухгалтерского баланса субъекта хозяйствования проводится анализ структуры и тенденций изменения краткосрочных обязательств: краткосрочных кредитов и займов (строка 610); краткосрочной части долгосрочных обязательств (строка 620); краткосрочной кредиторской задолженности (строка 630); обязательств, предназначенных для реализации (строка 640); доходов будущих периодов (строка 650); резервов предстоящих платежей (строка 660); прочих краткосрочных обязательств (строка 670).

Составляется перечень кредиторов субъекта хозяйствования с указанием их полного наименования, места нахождения, сроков и сумм платежей и удельного веса задолженности по каждому кредитору в общей задолженности субъекта хозяйствования. Анализируется наличие и изменение краткосрочной кредиторской задолженности субъекта хозяйствования по налогам и сборам (строка 633), по социальному страхованию и обеспечению (строка 634).

15. Для анализа финансовых результатов деятельности, структуры и направлений использования полученной прибыли используются данные отчета о прибылях и убытках и отчета об изменении капитала.

При получении субъектом хозяйствования прибыли необходимо провести анализ формирования, распределения и использования прибыли, а также выявить резервы ее роста.

Для оценки результатов деятельности субъекта хозяйствования рассчитываются показатели рентабельности.

В процессе анализа рентабельности организаций, подчиненных государственным органам, осуществляется оценка выполнения доведенных показателей прогноза социально-экономического развития, изучаются их динамика, факторы изменения их уровня и определяются резервы роста рентабельности.

16. Для оценки эффективности использования средств субъекта хозяйствования проводится анализ деловой активности, который заключается в исследовании динамики коэффициентов оборачиваемости.

Коэффициент общей оборачиваемости капитала рассчитывается как отношение выручки от реализации продукции, товаров, работ, услуг (строка 010 отчета о прибылях и убытках) к средней стоимости активов субъекта хозяйствования (строка 300 бухгалтерского баланса, сумма граф 3 и 4, деленная на 2).

Коэффициент оборачиваемости оборотных средств (краткосрочных активов) рассчитывается как отношение выручки от реализации продукции, товаров, работ, услуг (строка 010 отчета о прибылях и убытках) к средней стоимости краткосрочных активов субъекта хозяйствования (строка 290 бухгалтерского баланса, сумма граф 3 и 4, деленная на 2).

17. Для оценки структуры источников финансирования применяются следующие показатели финансовой устойчивости:

коэффициент финансовой независимости (автономии).

Коэффициент капитализации определяется как отношение обязательств субъекта хозяйствования к собственному капиталу.

Коэффициент капитализации рассчитывается как отношение суммы итогов разделов IV и V бухгалтерского баланса (строка 590 и строка 690) к итогу раздела III бухгалтерского баланса (строка 490). Значение коэффициента капитализации должно быть не более 1,0.

Коэффициент финансовой независимости (автономии) определяется как отношение собственного капитала к итогу бухгалтерского баланса.

Коэффициент финансовой независимости (автономии) рассчитывается как отношение итога раздела III бухгалтерского баланса (строка 490) к итогу бухгалтерского баланса (строка 700). Значение коэффициента финансовой независимости должно быть не менее 0,4 - 0,6.

Приложение

к Инструкции о порядке расчета

коэффициентов платежеспособности

и проведения анализа финансового

состояния и платежеспособности

субъектов хозяйствования

В преддверии начала учебного года в целях предупреждения детского травматизма с 25 августа по 5 сентября Госавтоинспекция проведет республиканское специальное комплексное мероприятие «Внимание — дети!». В период проведения МВД мероприятий по.

С середины 2017 года в Варшаве можно будет взять напрокат городской автомобиль. На улицах польской столицы появятся от 300 до 500 общественных автомобилей. Приблизительная стоимость аренды - 1 злотый 20 грошей.

Крупный файлообменный ресурс ex.ua навечно заблокирован в России по решению Московского городского суда, пишет CNews. Причиной стали незаконно размещенные на сайте копии сериала, правами на который обладает один из российских телеканалов. Стоит.

Специалисты из Британии выявили корни происхождения аллергии. Им удалось установить некую однотипность у белка, содержащегося в продуктах питания и окружающей среде с белком многоклеточных паразитов. Специалисты заявили, что аллергия –.

С 23 августа вступит в силу закон, который изменит размеры штрафов в различных сферах жизни белорусов. Документ вносит изменения сразу в несколько законодательных актов. Изменение в Кодексе об административных правонарушениях.

На Олимпийских играх в Рио-де-Жанейро сборная Беларуси завоевала девять медалей: одну золотую, четыре серебряных и четыре бронзовых. Золото завоевал Владислава Гончаров в прыжках на батуте. Серебро у тяжелоатлетов Дарьи Наумовой (весовая.

На всё есть свой сезон – даже на развод, доказывает новое исследование социологов из университета Вашингтона. Руководители исследования Джули Брайнс и Брайан Серафини обнаружили, что всплеск разводов бывает дважды в.

Прогноз погоды (Беларусь)Вторник, 27 Декабря 2011 г.

Постановление Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь от 27.12.2011 N 140/206На основании пункта 10 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1585 "Вопросы Министерства финансов Республики Беларусь", и подпункта 6.1 пункта 6 Положения о Министерстве экономики Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 29 июля 2006 г. N 967 "Отдельные вопросы Министерства экономики Республики Беларусь", и во исполнение пункта 4 постановления Совета Министров Республики Беларусь от 12 декабря 2011 г. N 1672 "Об определении критериев оценки платежеспособности субъектов хозяйствования" Министерство финансов Республики Беларусь и Министерство экономики Республики Беларусь ПОСТАНОВЛЯЮТ:

1. Утвердить прилагаемую Инструкцию о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования.

2. Настоящее постановление вступает в силу с 1 апреля 2012 г.

ИНСТРУКЦИЯ О ПОРЯДКЕ РАСЧЕТА КОЭФФИЦИЕНТОВ ПЛАТЕЖЕСПОСОБНОСТИ И ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ И ПЛАТЕЖЕСПОСОБНОСТИ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯГЛАВА 1 ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящая Инструкция определяет порядок расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования и применяется в отношении государственных и негосударственных юридических лиц (кроме бюджетных, страховых организаций, банков и небанковских кредитно-финансовых организаций, ассоциаций и союзов, казенных предприятий), их обособленных подразделений, имеющих отдельный баланс.

2. Источником информации для расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования является бухгалтерская отчетность, составленная в соответствии с постановлением Министерства финансов Республики Беларусь от 31 октября 2011 г. N 111 "Об установлении форм бухгалтерской отчетности, утверждении Инструкции о порядке составления бухгалтерской отчетности и признании утратившими силу постановления Министерства финансов Республики Беларусь от 14 февраля 2008 г. N 19 и отдельного структурного элемента постановления Министерства финансов Республики Беларусь от 11 декабря 2008 г. N 187" (Национальный реестр правовых актов Республики Беларусь, 2012 г. N 11, 8/24675).

3. Расчет коэффициентов платежеспособности и анализ финансового состояния и платежеспособности субъектов хозяйствования производятся на основании бухгалтерского баланса субъекта хозяйствования на последнюю отчетную дату.

4. Выводы, полученные по результатам расчета коэффициентов платежеспособности субъектов хозяйствования, используются при подготовке предварительных заключений по запросам экономических судов областей (города Минска) и информации о финансовом состоянии субъектов хозяйствования заинтересованным органам и организациям по их запросам.

По результатам анализа финансового состояния и платежеспособности субъектов хозяйствования проводится подготовка экспертных заключений о финансовом состоянии и платежеспособности субъектов хозяйствования.

Выводы, полученные на основе анализа финансового состояния и платежеспособности субъектов хозяйствования и экспертного заключения, используются в соответствии с законодательством в производстве по делам об экономической несостоятельности (банкротстве) субъектов хозяйствования.

ГЛАВА 2 ПОРЯДОК РАСЧЕТА КОЭФФИЦИЕНТОВ ПЛАТЕЖЕСПОСОБНОСТИ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ

5. Коэффициенты, используемые в качестве показателей для оценки платежеспособности, и их нормативные значения, дифференцированные по видам экономической деятельности, установлены постановлением Совета Министров Республики Беларусь от 12 декабря 2011 г. N 1672 "Об определении критериев оценки платежеспособности субъектов хозяйствования" (Национальный реестр правовых актов Республики Беларусь, 2011 г. N 140, 5/34926).

Значения коэффициентов платежеспособности округляются с точностью до двух знаков после запятой.

6. Коэффициент текущей ликвидности определяется как отношение стоимости краткосрочных активов к краткосрочным обязательствам субъекта хозяйствования.

Коэффициент текущей ликвидности (К1) рассчитывается как отношение итога раздела II бухгалтерского баланса к итогу раздела V бухгалтерского баланса по следующей формуле:

где КА - краткосрочные активы (строка 290 бухгалтерского баланса);

КО - краткосрочные обязательства (строка 690 бухгалтерского баланса).

7. Коэффициент обеспеченности собственными оборотными средствами определяется как отношение суммы собственного капитала и долгосрочных обязательств за вычетом стоимости долгосрочных активов к стоимости краткосрочных активов.

Коэффициент обеспеченности собственными оборотными средствами (К2) рассчитывается как отношение суммы итога раздела III бухгалтерского баланса и итога IV бухгалтерского баланса за вычетом итога раздела I бухгалтерского баланса к итогу раздела II бухгалтерского баланса по следующей формуле:

где СК - собственный капитал (строка 490 бухгалтерского баланса);

ДО - долгосрочные обязательства (строка 590 бухгалтерского баланса);

ДА - долгосрочные активы (строка 190 бухгалтерского баланса);

КА - краткосрочные активы (строка 290 бухгалтерского баланса).

8. Коэффициент обеспеченности финансовых обязательств активами определяется как отношение долгосрочных и краткосрочных обязательств субъекта хозяйствования к общей стоимости активов.

Коэффициент обеспеченности финансовых обязательств активами (К3) рассчитывается как отношение суммы итогов разделов IV и V бухгалтерского баланса к итогу бухгалтерского баланса по следующей формуле:

где КО - краткосрочные обязательства (строка 690 бухгалтерского баланса);

ДО - долгосрочные обязательства (строка 590 бухгалтерского баланса);

ИБ - итог бухгалтерского баланса (строка 300).

9. Результаты расчета коэффициентов платежеспособности субъекта хозяйствования оформляются согласно приложению к настоящей Инструкции.

ГЛАВА 3 ПОРЯДОК ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ И ПЛАТЕЖЕСПОСОБНОСТИ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ

10. Определяемый настоящей главой анализ финансового состояния и платежеспособности субъектов хозяйствования проводится в целях, установленных статьей 43 Закона Республики Беларусь от 13 июля 2012 года "Об экономической несостоятельности (банкротстве)" (Национальный правовой Интернет-портал Республики Беларусь, 24.07.2012, 2/1967).

11. При анализе динамики итога бухгалтерского баланса сопоставляются данные на начало и конец отчетного периода. В случае уменьшения (в абсолютном выражении) итога бухгалтерского баланса проводится анализ причин сокращения хозяйственного оборота.

При анализе увеличения итога бухгалтерского баланса за отчетный период учитывается влияние переоценки активов, когда изменение их стоимости не связано с осуществлением хозяйственной деятельности.

12. При рассмотрении структуры бухгалтерского баланса для сопоставимости анализируемых данных по статьям и разделам бухгалтерского баланса на начало и конец отчетного периода определяется их удельный вес к итогу бухгалтерского баланса, который принимается за 100 процентов.

13. При изменении активов субъекта хозяйствования анализируются их структура и ликвидность, а также причины их изменения.

К высоколиквидным активам субъекта хозяйствования относятся денежные средства и их эквиваленты, а также краткосрочные финансовые вложения. К наиболее трудно реализуемым активам - основные средства и нематериальные активы.

Для определения части краткосрочных обязательств, которая может быть погашена немедленно, используется коэффициент абсолютной ликвидности, определяемый как отношение высоколиквидных активов к краткосрочным обязательствам субъекта хозяйствования.

Значение коэффициента абсолютной ликвидности должно быть не менее 0,2.

Коэффициент абсолютной ликвидности (Кабсл) рассчитывается как отношение суммы краткосрочных финансовых вложений и денежных средств и их эквивалентов к краткосрочным обязательствам по следующей формуле:

где ФВк - краткосрочные финансовые вложения (строка 260 бухгалтерского баланса);

ДС - денежные средства и их эквиваленты (строка 270 бухгалтерского баланса);

КО - краткосрочные обязательства (строка 690 бухгалтерского баланса).

При анализе долгосрочных и краткосрочных активов субъекта хозяйствования учитываются их изменение, движение денежных средств по текущей, инвестиционной и финансовой деятельности, влияние на них изменения курса белорусского рубля по отношению к иностранной валюте на основании данных отчета о движении денежных средств.

При анализе раздела I бухгалтерского баланса рассматриваются тенденции изменения основных средств (строка 110), нематериальных активов (строка 120), доходных вложений в материальные активы (строка 130), вложений в долгосрочные активы (строка 140), долгосрочных финансовых вложений (строка 150), отложенных налоговых активов (строка 160), долгосрочной дебиторской задолженности (строка 170), прочих долгосрочных активов (строка 180), их удельный вес к итогу долгосрочных активов.

При анализе раздела II бухгалтерского баланса анализируются тенденции изменения запасов (строка 210), долгосрочных активов, предназначенных для реализации (строка 220), расходов будущих периодов (строка 230), налога на добавленную стоимость по приобретенным товарам, работам, услугам (строка 240), краткосрочной дебиторской задолженности (строка 250), краткосрочных финансовых вложений (строка 260), денежных средств и их эквивалентов (строка 270), прочих краткосрочных активов (строка 280), их удельный вес к итогу краткосрочных активов.

При анализе краткосрочной дебиторской задолженности оценивается возвратность долгов субъекта хозяйствования.

14. Причины финансовой неустойчивости субъекта хозяйствования, приведшие к его неплатежеспособности, устанавливаются на основании исследования структуры разделов III - V бухгалтерского баланса.

При исследовании раздела V бухгалтерского баланса субъекта хозяйствования проводится анализ структуры и тенденций изменения краткосрочных обязательств: краткосрочных кредитов и займов (строка 610); краткосрочной части долгосрочных обязательств (строка 620); краткосрочной кредиторской задолженности (строка 630); обязательств, предназначенных для реализации (строка 640); доходов будущих периодов (строка 650); резервов предстоящих платежей (строка 660); прочих краткосрочных обязательств (строка 670).

Составляется перечень кредиторов субъекта хозяйствования с указанием их полного наименования, места нахождения, сроков и сумм платежей и удельного веса задолженности по каждому кредитору в общей задолженности субъекта хозяйствования. Анализируется наличие и изменение краткосрочной кредиторской задолженности субъекта хозяйствования по налогам и сборам (строка 633), по социальному страхованию и обеспечению (строка 634).

15. Для анализа финансовых результатов деятельности, структуры и направлений использования полученной прибыли используются данные отчета о прибылях и убытках и отчета об изменении капитала.

При получении субъектом хозяйствования прибыли необходимо провести анализ формирования, распределения и использования прибыли, а также выявить резервы ее роста.

Для оценки результатов деятельности субъекта хозяйствования рассчитываются показатели рентабельности.

В процессе анализа рентабельности организаций, подчиненных государственным органам, осуществляется оценка выполнения доведенных показателей прогноза социально-экономического развития, изучаются их динамика, факторы изменения их уровня и определяются резервы роста рентабельности.

16. Для оценки эффективности использования средств субъекта хозяйствования проводится анализ деловой активности, который заключается в исследовании динамики коэффициентов оборачиваемости.

Коэффициент общей оборачиваемости капитала рассчитывается как отношение выручки от реализации продукции, товаров, работ, услуг (строка 010 отчета о прибылях и убытках) к средней стоимости активов субъекта хозяйствования (строка 300 бухгалтерского баланса, сумма граф 3 и 4, деленная на 2).

Коэффициент оборачиваемости оборотных средств (краткосрочных активов) рассчитывается как отношение выручки от реализации продукции, товаров, работ, услуг (строка 010 отчета о прибылях и убытках) к средней стоимости краткосрочных активов субъекта хозяйствования (строка 290 бухгалтерского баланса, сумма граф 3 и 4, деленная на 2).

17. Для оценки структуры источников финансирования применяются следующие показатели финансовой устойчивости:

коэффициент финансовой независимости (автономии).

Коэффициент капитализации определяется как отношение обязательств субъекта хозяйствования к собственному капиталу.

Коэффициент капитализации рассчитывается как отношение суммы итогов разделов IV и V бухгалтерского баланса (строка 590 и строка 690) к итогу раздела III бухгалтерского баланса (строка 490). Значение коэффициента капитализации должно быть не более 1,0.

Коэффициент финансовой независимости (автономии) определяется как отношение собственного капитала к итогу бухгалтерского баланса.

Коэффициент финансовой независимости (автономии) рассчитывается как отношение итога раздела III бухгалтерского баланса (строка 490) к итогу бухгалтерского баланса (строка 700). Значение коэффициента финансовой независимости должно быть не менее 0,4 - 0,6.

Приложение к Инструкции о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования

Похожие документы:О минимальном количестве рабочих дней для участия безработных в оплачиваемых общественных работах на первый квартал 2015 года

О признании утратившим силу постановления Министерства по чрезвычайным ситуациям Республики Беларусь от 29 декабря 2007 г. N 133

О внесении дополнений и изменений в постановление Министерства экономики Республики Беларусь от 26 апреля 2012 г. N 35

Об установлении фиксированных тарифов на жилищно-коммунальные услуги, предоставляемые населению, субсидируемые государством, и признании утратившим силу решения Витебского областного исполнительного комитета от 20 ноября 2014 г. N 710

О массовых мероприятиях в городе Барановичи и признании утратившими силу некоторых решений Барановичского городского исполнительного комитета

ТемыПредприятию не сложно быть платежеспособным и обеспечивать себе репутацию надежного кредитора при наличии постоянного спроса на выпускаемую им продукцию, отсутствии дебиторской задолженности в больших объемах и с длительными сроками. Вместе с тем сохранять финансовую стабильность компании на постоянном уровне — задача не из легких. Для того чтобы объективно оценивать способность хозяйствующего субъекта к своевременному выполнению денежных обязательств за счет имеющихся в его распоряжении денег, законодательно определены критерии оценки платежеспособности.

Основными нормативными документами, регулирующими вопросы оценки платежеспособности субъектов хозяйствования и порядка проведения анализа их финансового состояния, являются постановление Совета Министров Республики Беларусь от 12.12.2011 № 1672 «Об определении критериев оценки платежеспособности субъектов хозяйствования» (далее — Постановление № 1672) и Инструкция о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, утвержденная постановлением Министерства финансов и Министерства экономики Республики Беларусь от 27.12.2011 № 140/206 (далее — Инструкция № 140/206).

Нормы Постановления № 1672 распространяются на юридические лица, кроме бюджетных, страховых организаций, банков и небанковских кредитно-финансовых организаций, ассоциаций, союзов, казенных предприятий, обособленные подразделения юридических лиц, имеющих самостоятельных баланс, а также на индивидуальных предпринимателей (далее — ИП), принявших решение о ведении бухучета.

Этим документом в качестве показателей для оценки платежеспособности предприятий определены следующие коэффициенты:

§ коэффициент текущей ликвидности (далее — К1), характеризующий общую обеспеченность субъекта хозяйствования собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств;

§ коэффициент обеспеченности собственными оборотными средствами (далее — К2), характеризующий наличие у субъекта хозяйствования собственных оборотных средств, необходимых для его финансовой устойчивости;

§ коэффициент обеспеченности финансовых обязательств активами (далее — К3), характеризующий способность субъекта хозяйствования рассчитываться по своим финансовым обязательствам после реализации активов.

Также Постановлением № 1672 утверждены нормативные значения коэффициентов платежеспособности и определены критерии признания субъекта хозяйствования платежеспособным (неплатежеспособным), которые используют и банки.

В частности, критерием признания субъекта хозяйствования платежеспособным является наличие К1 и (или) К2 на конец отчетного периода в зависимости от основного вида экономической деятельности, превышающих нормативные значения коэффициентов или равные им.

Критерием признания субъекта хозяйствования неплатежеспособным является наличие одновременно К1 и К2 на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее приведенных в нормативных значениях коэффициентов.

Критерием неплатежеспособности, приобретающей устойчивый характер, является неплатежеспособность субъекта хозяйствования в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса.

Критерием неплатежеспособности, имеющей устойчивый характер, является неплатежеспособность субъекта хозяйствования в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, и наличие на дату составления последнего бухгалтерского баланса значения К3, превышающего нормативные значения коэффициентов.

Порядок расчета коэффициентов и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования изложен в Инструкции № 140/206. В соответствии с последней выводы, полученные по результатам расчета коэффициентов платежеспособности субъектов хозяйствования, используются при подготовке предварительных заключений по запросам хозяйственных судов и информации о финансовом состоянии субъектов хозяйствования заинтересованным органам и организациям по их запросам.

По результатам анализа финансового состояния и платежеспособности субъектов хозяйствования проводится подготовка экспертных заключений о финансовом состоянии и платежеспособности субъектов хозяйствования.

Выводы, полученные на основе анализа финансового состояния и платежеспособности субъектов хозяйствования и экспертного заключения, используются в соответствии с законодательством в производстве по делам об экономической несостоятельности (банкротстве) субъектов хозяйствования.

Причем анализ финансового состояния и платежеспособности в соответствии с Инструкцией № 140/206 производится только в целях установления оснований для открытия банкротства и определения возможности (невозможности) восстановления платежеспособности субъекта хозяйствования — должника. Здесь следует отметить, что умышленное создание (увеличение) неплатежеспособности влечет уголовную ответственность в соответствии со ст. 240 Уголовного кодекса Республики Беларусь.

Напомним также, что вопросы банкротства компаний регулируются Законом Республики Беларусь от 13.07.2012 № 415З «Об экономической несостоятельности (банкротстве)» (далее — Закон). Закон характеризует неплатежеспособность как неспособность в полном объеме удовлетворить требования кредитора (кредиторов) по платежным обязательствам, а также по обязательствам, вытекающим из трудовых и связанных с ними отношений. В свою очередь, под банкротством в соответствии с Законом понимается неплатежеспособность, имеющая или приобретающая устойчивый характер, признанная решением хозяйственного суда о банкротстве с ликвидацией должника — юридического лица, прекращением деятельности должника — ИП.

Проблемы «изнутри» и «снаружи»

Вместе с тем, хотя анализ финансового состояния организации согласно Инструкции назначается лишь в случае, когда субъект хозяйствования «претендует» на банкротство, никто не запрещает финансовой службе субъекта хозяйствования проводить аналогичный анализ систематически и по возможности предупреждать финансовые проблемы. Правда, в большинстве случаев это оправданно лишь тогда, когда такие проблемы обусловлены просчетами в хозяйственной деятельности предприятия, а не какими-то внешними факторами. Как в настоящее время, когда в результате резкого роста процентных ставок по кредитам в национальной валюте у субъектов хозяйствования возникли трудноразрешимые сложности с финансами. Причем несмотря на то, что сложившаяся на кредитном рынке ситуация прогнозировалась еще во втором квартале, многие предприятия не смогли заранее сократить кредитные заимствования в белорусских рублях. Вместе с тем как можно сократить кредиты, если, например, начата реализация инвестиционного проекта? В результате в условиях затоваренности складских помещений, о которой в последнее время говорят много, в том числе власти страны, высокой стоимости кредитов и, соответственно, нецелесообразного их наращивания замедлилось проведение расчетов между предприятиями. Следовательно, налицо все признаки неплатежеспособности, для доказательства которой не требуется углубленного анализа, а достаточно просмотра данных бухучета по расчетам с поставщиками и покупателями.

Данные бухучета, отраженные в соответствующей отчетности, являются также источником проведения детального анализа финансового состояния и платежеспособности. Так, независимо от целей проведения анализа, в том числе при принятии решения о выдаче кредита субъекту хозяйствования, соответствующими службами субъекта хозяйствования (банка) производится анализ состава и структуры статей баланса. Изучается состав краткосрочных, долгосрочных обязательств, рассматриваются тенденции изменения основных, оборотных средств, детально анализируются дебиторская, кредиторская задолженности, оценивается возможность возврата долгов, рассчитываются показатели рентабельности.

Также кроме коэффициентов, являющихся в соответствии с Постановлением № 1672 критерием оценки платежеспособности, рассчитываются коэффициенты оборачиваемости оборотных средств, дебиторской и кредиторской задолженности, коэффициент финансовой независимости, долговой нагрузки. Одновременно изучаются причины уменьшения валюты баланса, наличие прибыли, поскольку, например, кредитование убыточных предприятий банки фактически не осуществляют — если же вопрос о кредитовании в данном случае и будет решен положительно, то только после тщательного изучения причины убытка.

Дополнительно банки изучают кредитную историю субъекта хозяйствования, претендующего на получение кредита. И если будет выявлено, что с кредитной историей не все в порядке, то, скорее всего, банк не примет положительное решение о выдаче кредита.

Банки за работой

Таким образом, если субъекты хозяйствования, анализируя свои финансовые показатели, как правило, преследуют цель выявить резервы повышения платежеспособности, то банки путем комплексного и объективного анализа — как того требует Инструкция о порядке формирования и использования банками и небанковскими кредитно-финансовыми организациями специальных резервов на покрытие возможных убытков по активам и операциям, не отраженным на балансе, утвержденная постановлением Правления Национального банка Республики Беларусь от 28.09.2006 № 138 (далее — Инструкция № 138), — оценивают способность должника исполнить свои обязательства.

В целях оценки способности должника погасить долги используются утвержденные органами управления банком методики управления кредитным риском. Основу системы оценки способности субъекта хозяйствования исполнить свои обязательства перед банком согласно Инструкции № 138 составляют:

Кроме того, основу системы оценки способности должника вернуть долг составляет также порядок и методика анализа количественных и качественных показателей. Конкретный же перечень показателей, применяемых в системе оценки платежеспособности, а также методика их расчета и оценки определяются банками самостоятельно в своих локальных нормативных правовых актах.

Система оценки платежеспособности должна разрабатываться и регулярно пересматриваться с учетом рискпрофиля банка, структуры его активов и клиентской базы, отраслевых и иных особенностей должников, структуры и особенностей используемых продуктов. Такая система призвана обеспечивать выявление по результатам анализа признаков финансовой неустойчивости должника, и ее следует подвергать регулярному (не реже одного раза в год) тестированию на предмет адекватности результатов оценки историческим данным о фактах реализации кредитного риска и размере понесенных убытков. Помимо этого, система оценки платежеспособности должна подвергаться оперативному пересмотру (калибровке показателей) в случае значительных расхождений с историческими данными, а также быть доступной для независимой проверки.

По результатам проведенного анализа банки делают выводы о возможности кредитования. Причем подходы не стандартизированы. В частности, если фактическое значение какого-то коэффициента не соответствует его нормативному значению, то это вовсе не значит, что в кредите предприятию будет отказано. Если же банк все-таки откажет в финансировании, то обязательно обратит внимание субъекта хозяйствования на отрицательные финансовые показатели, которые не позволили принять положительное решение по данному вопросу — соответствующие выводы субъект хозяйствования сделает уже самостоятельно.