Рейтинг: 4.2/5.0 (1886 проголосовавших)

Рейтинг: 4.2/5.0 (1886 проголосовавших)Категория: Бланки/Образцы

"05" мая 2009 г.

Заявление об уточнении отдельных реквизитов в платежном поручении от 15.04.2009 N 1234

Наша организация 15 апреля 2009 г. перечислила в федеральный бюджет авансовый платеж по налогу на прибыль за I квартал 2009 г. в сумме 456 789 (Четыреста пятьдесят шесть тысяч семьсот восемьдесят девять) руб. Копия платежного поручения N 1234 прилагается.

При заполнении реквизитов платежного поручения была допущена ошибка в КБК.

В соответствии с п. 7 ст. 45 Налогового кодекса РФ просим уточнить принадлежность платежа по платежному поручению N 1234 от 15.04.2009 на день его фактической уплаты (на 15.04.2009) и произвести перерасчет пени по этому налогу. Отнести платеж просим по следующим значениям показателей:

основание платежа (106) - ТП;

тип платежа (110) - АВ;

ИНН плательщика (60) - 7712345678;

КПП плательщика (102) - 771201001;

ИНН получателя (61) - 7712876543;

КПП получателя (103) - 771201001;

КБК (104) - 18210101011011000110;

ОКАТО (105) - 45296583000;

налоговый период (107) - КВ.01.2009;

статус плательщика (101) - 01.

При обнаружении в платежных документах <1> ошибки в указании основания и принадлежности платежа, налогового периода или статуса плательщика вы вправе уточнить платеж. Однако это возможно, когда денежные средства поступили в бюджет (абз. 2 п. 7 ст. 45 НК РФ).

<1> В абз. 2 п. 7 ст. 45 НК РФ говорится об обнаружении ошибки в поручении на перечисление налогов, т.е. платежном поручении. Однако индивидуальные предприниматели могут уплачивать обязательный платеж через кассу местной администрации или через почту, о чем им выдается квитанция (абз. 2, 6 п. 4 ст. 58 НК РФ). В связи с этим полагаем, что положения абз. 2 п. 7 ст. 45 НК РФ распространяются на все формы расчетов, а не только с использованием платежных поручений.

Если вы ошиблись в счете УФК или в наименовании банка получателя, то уточнить такой платеж не получится, поскольку налог не считается уплаченным (пп. 4 п. 4, абз. 2 п. 7 ст. 45 НК РФ). Однако его можно вернуть в порядке ст. 78 НК РФ.

Для уточнения платежа необходимо подать в налоговый орган заявление в произвольной форме. К нему следует приложить документы, подтверждающие уплату налога и его перечисление на соответствующий счет УФК.

В заявлении необходимо объяснить, какая именно ошибка была допущена, и просить налоговый орган уточнить платеж (абз. 2 п. 7 ст. 45 НК РФ).

См. образец заявления об уточнении реквизитов платежного поручения на уплату налога.

При необходимости вы можете провести с налоговым органом сверку расчетов с бюджетом (абз. 3 п. 7 ст. 45 НК РФ).

По итогам рассмотрения вашего заявления налоговый орган может принять решение об уточнении платежа. Решение выносится в течение 10 рабочих дней (п. 6 ст. 6.1, абз. 5 п. 7 ст. 45, абз. 2 п. 4 ст. 78 НК РФ <2>):

— со дня получения вашего заявления

— с момента подписания с вами акта совместной сверки расчетов по налогам (если такая сверка проводилась).

<2> В п. 7 ст. 45 НК РФ срок принятия налоговым органом решения об уточнении платежа не установлен. Однако Минфин России в Письме от 31.07.2008 N 03-02-07/1-324 разъяснил, что в этом случае применяется срок для рассмотрения заявлений в порядке ст. 78 НК РФ.

О принятом решении инспекция должна уведомить вас в течение пяти рабочих дней (п. 6 ст. 6.1, абз. 6 п. 7 ст. 45 НК РФ).

Налоговый орган уточняет платеж на день, когда вы фактически уплатили налог. Поэтому налоговый орган обязан пересчитать пени, которые были начислены им за период со дня уплаты налога до дня принятия решения об уточнении платежа (абз. 5 п. 7 ст. 45 НК РФ).

Отметим также, что, по мнению ФНС России, уточнение реквизитов поручения на перечисление налога в порядке п. 7 ст. 45 НК РФ может производиться только в пределах одного и того же налога (Письмо от 26.10.2015 N ЗН-4-1/18643). Это относится в том числе к уточнению КБК (Письмо ФНС России от 22.12.2011 N ЗН-4-1/21889). Например, если вместо КБК налога на прибыль вы указали КБК по НДС, то, следуя разъяснениям налоговой службы, этот платеж вы сможете уточнить только в качестве платежа по НДС.

В Письме Минфина России от 29.03.2012 N 03-02-08/31 указано, что КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, и может быть уточнен в соответствии с п. 7 ст. 45 НК РФ.

Вместе с тем в другом Письме финансового ведомства оговорено, что КБК можно уточнить в пределах подлежащего уплате в бюджет налога, в частности, при устранении ошибки в разрядах этого кода. Подчеркивается, что для уточнения основания, типа и принадлежности платежа, налогового периода или статуса плательщика важно, чтобы в расчетном документе был указан именно тот налог, который подлежит уплате (перечислению) в бюджет (Письмо Минфина России от 16.07.2012 N 03-02-07/1-176).

На наш взгляд, такой подход ограничивает налогоплательщиков в праве на уточнение налоговых платежей. Нельзя уточнить платеж, только если допущена ошибка в счете Федерального казначейства или в наименовании банка получателя (пп. 4 п. 4, абз. 2 п. 7 ст. 45 НК РФ).

При ошибке в КБК налог считается уплаченным в бюджет, и уточнение платежа возможно, даже если указан КБК другого налога. Аналогичного вывода придерживаются и суды (см. например, Постановления ФАС Северо-Западного округа от 27.07.2010 N А56-41798/2009, ФАС Западно-Сибирского округа от 08.10.2009 N А45-8082/2009, ФАС Дальневосточного округа от 30.03.2009 N Ф03-1121/2009).

Таким образом, если вы допустили ошибку в КБК и налоговый орган отказал вам в уточнении платежа по КБК, который относится к другому налогу, вы вправе обжаловать это решение в вышестоящий налоговый орган и (или) в суд (ст. 137, п. 1 ст. 138 НК РФ).

Навигация по записям

Письмо об уточнении кбк образец в налоговую

Некоторые ошибки в платежке на перечисление налогов, из-за которых платежи оказались в "невыясненных", инспекция уточнит, если компания напишет соответствующее заявление. Прежде всего имеются в виду ошибки в КБК, ИНН, КПП или названии организации, статусе налогоплательщика. По заявлению компании налоговики не только должны уточнить платежи, но и снять пени, начисленные на возникшую из-за накладки задолженность ( п.7 ст.45 Налогового кодекса ).

Правда, уточнить без проб лем КБК получится только если ошибочный и правильный коды относятся к одному налогу ( п.2 раздела V Рекомендаций по порядку ведения в налого вых органах базы данных "Paсчеты с бюджетом", утв. приказом ФНС России от 16.03.07 ММ-3-10/138@ ). Иначе придется перечислять налог еще раз по правильному коду, а потом просить налоговую о возврате и платить пени за просрочку.

Хотя Налоговый кодекс такого ограничения не устанавливает, доказывать неправомерность пеней, если в платежке назван КБК другого налога придется скорее всего в суде. Заметим, что к информации, отраженной в назначении платежа, налого вики обращаются, только если в поле 104 указaн несуществующий код.

Без проблем уточнить ОКАТО удастся, если платеж перечислялся в федеральный или peгиональный бюджет и не участвовал в формировании доходов местного бюджета. Если налог уже зачислен в "ошибочный" местный бюджет, то исправить ошибку можно, перечислив налог и пени по правильным реквизитам. При этом переплата возвращается на расчетный счет. Другой вариант уточнения и неправомерность начисления пеней опять придется отстаивать в суде.

Ошибку в таких реквизитax, как налоговый период, основания или тип платежа, также можно исправить, если написать в инспекцию заявление об уточнении платежа. Но в данной ситуации платежи все равно будут зачислены в бюджет и отражены в карточке расчетов с бюджетом, так что можно такую ошибку и не исправлять.

Надо сказать, что сейчас в некоторых регионах налоговики самостоятельно уточняют большую часть платежей, попавших в разряд невыясненных. Конечно, имеются в виду ситуации, когда из других реквизитов платежки можно судить об истинной принадлежности платежа. Например, компания указала несуществующий код бюджетной классификации, но в назначении платежа правильно указан перечисляемый налог. Причем пени в этом случае не начислятся. Дело в том, что после уточнения такие

суммы попадают в карточку расчета с бюджетом на дату, которая указана в платежном поручении.

Если же неправильно написаны номер счета Федерального казначейства и наименование банка получателя, то пени обнуляться не будут. В этом случае сумма не будет зачислена в бюджет, а значит, обязанность по уплате налога считается невыполненной ( подп.4 п.4 ст. 45 НK РФ ). В такой ситуации придется написать заявление на возврат налога и подать его в свою налоговую инспекцию. Причем это касается и случаев, когда налог был зачислен на счет Федерального казначейства другого субъекта РФ.

Составить документ можно в произвольной форме. В нем необходимо назвать конкретную ошибку, которая допущена в платежном поручении, и его реквизиты. Кроме того, надо сообщить правильные сведения, необходимые для отражения суммы в карточке расчетов с бюджетом.

К заявлению стоит приложить документы подтверждающие уплату налога в бюджет. Можно сделать распечатку электронной копии из системы "Клиент-банк" и заверить ее подписью генерального директора и печатью компании. Правда в некоторых инспекциях требуют. чтобы на платежном nоручении стояла банковская отметка. Кроме того, для особо требовательных инспекторов к заявлению можно приложить выписку с расчетного счета, из которой видно, что деньги списаны с расчетного счета компании.

Если в результате ошибки платеж был несвоевременно отражен в карточке расчетов с бюджетом, то в заявлении еще просят пересчитать пени.

Заявление направляют по мере необходимости - когда обнаружат ошибку. Конкретных сроков для этого нет.

Скачать заявление об уточнении реквизитов платежного поручения на перечисление платежей в бюджет &rarr

Неверный КБК: как исправить ошибкуЗаполняя платежные поручения на перечисление страховых взносов в ПФР бухгалтеры нередко допускают ошибки. Как показывает практика, самые распространенные среди них - ошибки в КБК. К чему приводят такие недочеты и как их исправить, читайте в статье, которую подготовили наши коллеги из журнала Зарплата.

С 1 января 2012 года в платежных поручениях на перечисление страховых взносов в ПФР должны стоять КБК, которые приведены в приложении № 1 к Федеральному закону от 30.11.2011 № 373-ФЗ О бюджете Пенсионного фонда Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов.

В поле 104 платежного поручения плательщики страховых взносов указывают один из следующих КБК:

392 1 02 02010 06 1000 160 - при перечислении страховых взносов на ОПС, зачисляемых в ПФР на выплату страховой части трудовой пенсии

392 1 02 02020 06 1000 160 - при перечислении страховых взносов на ОПС, зачисляемых в ПФР на выплату накопительной части трудовой пенсии.

КБК неверный, но платеж поступил в ПФР

Рассмотрим ситуацию, когда плательщик вместо КБК страховой части трудовой пенсии указал КБК накопительной части.

Поскольку страховые взносы на страховую и накопительную части пенсии перечисляются на один и тот же счет территориального управления Федерального казначейства, открытый для отделения ПФР, денежные средства в полном объеме поступят на счет ПФР.

Факт неправильного указания КБК в данном случае не будет основанием для признания обязанности по уплате страховых взносов неисполненной (п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ. далее - Закон № 212-ФЗ). На это обратили внимание судьи в постановлении ФАС Поволжского округа от 09.08.2011 по делу № А57-12787/2010 и в Определении ВАС РФ от 09.02.2012 № ВАС-368/12 по делу № А14-11622/2010.

Так как платеж поступил во внебюджетный фонд на соответствующий счет, пени не начисляются, поскольку условием их начисления является несвоевременная уплата страховых взносов (ст. 25 Закона № 212-ФЗ). На это указали судьи в постановлении ФАС Центрального округа от 24.01.2012 по делу № А14-1357/2011.

Порядок уточнения вида и принадлежности платежа

Рассмотрим процедуру уточнения платежа, действия страхователя и отделения ПФР.

Заявление страхователя. Страхователь может подать в отделение ПФР заявление об уточнении платежа в связи с допущенной ошибкой, приложив документы, подтверждающие уплату им страховых взносов. Об этом говорится в пункте 8 статьи 18 Закона № 212-ФЗ. Рекомендуемая форма заявления приведена в письме ПФР от 06.04.2011 № ТМ-30-25/3445. Образец его заполнения смотрите ниже.

Сверка уплаты страховых взносов. На основании заявления страхователя ПФР как администратор доходов бюджета может предложить ему провести совместную сверку уплаченных страховых взносов. Ее результаты будут оформлены актом, который подписывается плательщиком страховых взносов и уполномоченным должностным лицом отделения ПФР (ч. 9 ст. 18 Закона № 212-ФЗ).

Документы на перечисление. Отделение ПФР также может потребовать от банка копию платежного поручения плательщика на перечисление страховых взносов. Банк обязан ее представить в течение пяти дней со дня получения требования (ч. 10 ст. 18 Закона № 212-ФЗ).

Уведомление об уточнении вида и принадлежности платежа. На основании перечисленных выше документов отделение ПФР оформляет уведомление об уточнении вида и принадлежности платежа на день фактической уплаты страховых взносов.

В течение пяти дней после принятия решения об уточнении вида и принадлежности платежа отделение ПФР должно уведомить плательщика страховых взносов (ч. 11 ст. 18 Закона № 212-ФЗ) и орган Федерального казначейства (п. 2 ст. 160.1 Бюджетного кодекса).

Для этого ПФР использует общепринятую форму, приведенную в приложении № 8 к Порядку кассового обслуживания исполнения федерального бюджета и порядку осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов. утвержденного приказом Казначейства РФ от 10.10.2008 № 8н.

Если ошибка отразилась в отчете

Возможна ситуация, когда ошибка совершена под занавес отчетного периода, а уточнение принадлежности платежа производится уже по его окончании.

До того как станет известно, что ошибочный платеж уточнен, в строках 111-113 раздела 1 формы РСВ-1 ПФР страхователь должен отразить суммы уплаченных страховых взносов на страховую и накопительную части трудовой пенсии в фактической разбивке в соответствии с реквизитами ошибочных платежных поручений.

После уточнения неправильного платежа (об этом страхователя уведомит ПФР) страхователь будет должен подать уточненную форму РСВ-1 ПФР. Ее необходимо подать, поскольку датой уточнения неправильного платежа, поступившего на счет ПФР, считается дата списания средств с расчетного счета страхователя, то есть дата совершения ошибки в закончившемся периоде, по которому сдан отчет РСВ-1 ПФР, содержащий ошибочное распределение уплаченных страховых взносов и ошибочное распределение их остатков на конец отчетного периода.

В уточненной форме плательщик должен показать правильное распределение уплаченных взносов и остатков по ним.

КБК неверный, платеж не поступил в ПФР

Другая ситуация - страхователь ошибочно указал в платежном поручении КБК, администратором платежа по которому является другой госорган, например Федеральная налоговая служба.

В этом случае сумма страховых взносов не поступит в бюджет ПФР. Обязанность по уплате страховых взносов не будет считаться исполненной (п. 4 ч. 6 ст. 18 Закона № 212-ФЗ).

Теоретически исправить ситуацию можно двумя способами. Первый - уточнить платеж, написав заявление в ФНС России и ПФР. Второй - уплатить страховые взносы на верный КБК, а после вернуть ошибочный платеж из ФНС России. Рассмотрим их подробнее.

Как уточнить платеж, произведенный на неверный КБК, разъяснил Минфин России в письме от 04.03.2011 № 03-02-07/1-64.

Финансисты рассмотрели ситуацию, когда организация ошибочно перечислила суммы страховых взносов на ОПС на КБК налогового органа вместо КБК территориального отделения ПФР.

Заявления страхователя. Чтобы вернуть денежные средства, организация должна обратиться с просьбой об уточнении ошибочно перечисленной суммы страховых взносов в ИФНС и территориальное отделение Пенсионного фонда. Образец заявления об уточнении платежа в ПФР мы привели выше. Заявление в инспекцию пишется в произвольной форме. Образец его составления приведен ниже.

Действия ИФНС. После получения заявления плательщика налоговый орган направит в орган Федерального казначейства уведомление об уточнении вида и принадлежности платежа, а также о том, что он не является администратором указанной суммы страховых взносов.

Действия казначейства. Федеральное казначейство при получении такого уведомления учтет указанный платеж по коду бюджетной классификации Невыясненные поступления, зачисляемые в федеральный бюджет (п. 47 Порядка учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ, утвержденного приказом Минфина России от 05.09.2008 № 92н. далее - Порядок учета поступлений).

Действия ПФР. В свою очередь Пенсионный фонд как администратор дохода направит в Федеральное казначейство уведомление об уточнении вида и принадлежности платежа по невыясненным поступлениям, зачисляемым в федеральный бюджет.

На основании данного уведомления Федеральное казначейство отразит указанные поступления на лицевом счете ПФР, указанном в уведомлении, по уточненному КБК (п. 47.1 Порядка учета поступлений).

Вернет ли ИФНС неправильный платеж страховых взносов

Возможен вариант, когда плательщик страховых взносов, обнаружив ошибку в КБК, перечисляет платеж во второй раз на верный КБК.

В этом случае сумма страховых взносов поступит в бюджет ПФР на соответствующий счет Федерального казначейства и обязанность по уплате страховых взносов будет считаться исполненной.

А можно ли вернуть платеж, ошибочно произведенный в ФНС России?

Если плательщик страховых взносов обратится в налоговый орган, в возврате указанных сумм ему будет отказано, так как органом контроля за уплатой страховых взносов является Пенсионный фонд.

Налоговый орган наделен полномочиями возвращать только суммы излишне уплаченных налогов, сборов, пеней, штрафов в соответствии со статьей 78 НК РФ.

Статья подготовлена по материалам

Новости Новая форма заявления об уточнении платежа по пенсионным взносамПенсионный фонд направил рекомендуемый образец заявления об уточнении реквизитов платежа по пенсионным взносам (Письмо ПФР от 06.04.2011 № ТМ-30-25/3445).

Отметим, что заявление об уточнении платежа подается в следующих случаях:

1. В платежном поручении допущена ошибка, однако взносы поступили в бюджет ПФР.

2. Ошибка в платежном поручении повлекла неуплату взносов в бюджет ПФР.

Рассмотрим эти случаи.

1. Страхователь вправе подать в ПФР заявление об уточнении платежа в случае, если в платежном поручении допущена ошибка, но взносы поступили на счет Федерального казначейства и были перечислены в бюджет ПФР ( ч. 8 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ ). В этом случае ошибка не препятствует поступлению платежа в бюджет фонда, поэтому обязанность по уплате взносов считается исполненной и пени за период уточнения платежа не начисляются (Письмо ПФР от 25.10.2010 № ТМ-30-25/11272 ).

Например, не приведут к неуплате взносов ошибки в следующих реквизитах:

- ИНН и КПП плательщика

- КБК - если ошибка не препятствовала поступлению суммы в бюджет ПФР

- Основание и тип платежа

- Отчетный или расчетный период.

Повторим, что подать заявление на уточнение платежа в этих случаях - право, а не обязанность плательщика взносов. Однако рекомендуем учитывать правила налогового законодательства, согласно которым платежное поручение будет являться документом, подтверждающим уменьшение отдельных налогов.

Например, если вы являетесь плательщиком налога на прибыль, то сумму страховых взносов вы включаете в состав расходов. Так, платежное поручение с ошибочным указанием отчетного периода, за который перечислены взносы, не будет подтверждать, что именно за нужный период уменьшен налог на прибыль. В этом случае период платежа лучше уточнить. А, к примеру, неверное указание КПП организации не повлечет каких-либо негативных последствий, поэтому заявление на уточнение платежа можно не подавать.

Однако подчеркнем, что если ошибки не повлекли неуплату взносов, то претензии проверяющих ПФР в отношении страховых взносов на обязательное пенсионное страхование не обоснованы, в том числе по начислению пени.

Если заявление вы решили подать, то к нему нужно приложить документ, подтверждающий уплату страховых взносов - копию платежного поручения, по которому вы ранее перечислили взносы в бюджет или копию банковской выписки.

2. Ситуации, когда ошибка в платежном поручении повлекла неуплату взносов на обязательное пенсионное страхование.

Допущенные ошибки во всех указанных выше реквизитах (кроме КБК) не влекут неуплату страховых взносов. Но есть и другие ошибки, которые не позволяют перечислить средства в нужный бюджет.

Так, неуплату взносов могут повлечь неверное указание в платежке:

- номера счета Федерального казначейства

- кода бюджетной классификации - КБК

- наименования банка получателя.

В этом случае поступившие в Федеральное казначейство средства зачисляются на счет невыясненных поступлений (п. 10 Порядка учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ, утвержденного Приказом Минфина России от 05.09.2008 № 92н далее - Порядок № 92н). После зачисления средств на счет невыясненных поступлений Федеральное казначейство формирует запросы с целью уточнить, на чей лицевой счет должны поступить средства (п. 47 Порядка № 92н ).

До момента зачисления средств на счет органа ПФР обязанность страхователя по уплате взносов считается не исполненной (п. 4 ч. 6 ст. 18 Закона № 212-ФЗ ). Поэтому орган ПФР вправе начислить пени за несвоевременное перечисление страховых взносов.

В этой ситуации необходимо уплатить сумму страховых взносов еще раз по нужным реквизитам. А затем пытаться вернуть или зачесть перечисленный неправильно платеж. Если же размер взносов слишком велик, чтобы уплачивать его еще раз, можно подать заявление об уточнении платежа как в орган, на счет которого поступили уплаченные взносы, так и в соответствующий орган ПФР (рекомендации Минфина России, изложенные в Письме от 21.01.2011 N 03-02-07/1-15 ). Однако в этом случае придется заплатить пени за период неуплаты страховых взносов.

Несмотря на то, что Законом № 212-ФЗ не установлен порядок уточнения платежа при не поступлении взносов в бюджет ПФР, в ст. 160.1 Бюджетного кодекса указано, что администратор доходов бюджета должен принимать решение о зачете (уточнении) платежей в различные бюджеты и представлять соответствующее уведомление в орган Федерального казначейства. Поэтому ПФР как администратор пенсионных взносов обладает полномочиями по уточнению платежа.

Отметим, что ПФР не может наложить штраф за не перечисление взносов в этом случае, поскольку нет состава правонарушения, предусмотренного ст. 47 Закона № 212-ФЗ.

Также рассмотрим несколько вариантов, связанных с неверным указанием в платежном поручении КБК:

1) КБК был указан неверно, но в нем код администратора платежа - органа Пенсионного фонда - приведен правильно. Если при этом верно указан счет Федерального казначейства и денежные средства зачислены в бюджет ПФР. то обязанность по уплате взноса будет считаться выполненной, а пени на сумму указанного платежа не начисляются.

Например, такая ситуация может возникнуть, если вплатежном поручении на уплату ошибочно указан КБК на страховую часть пенсии вместо КБК, предназначенного для взносов на накопительную часть пенсии. В этом случае денежные средства поступят в бюджет ПФР, и недоимки не будет.

Такую позицию подтверждают судебные органы вПостановлениях ФАС Северо-Западного округа от 01.06.2006 № А13-16214/2005-08, ФАС Поволжского округа от 11.03.2006 по делу № А55-22333/05-53, ФАС Центрального округа от 27.01.2009 по делу № А35-4629/08-С26 и других).

2) Указанный КБК не существует или администрируется другим органом. Тогда уплаченные взносы не поступят в бюджет ПФР, поскольку Федеральное Казначейство осуществляет учет поступлений денежных средств и их распределение между бюджетами по КБК (п. 5 Порядка № 92н ). Следовательно, у плательщика страховых взносов образуется недоимка, и начисляются пени. При этом если указанный в платежке КБК не существует, казначейство отнесет взнос в разряд невыясненных поступлений (п. 10 Порядка № 92н ).

Например,при уплате страховых взносов в ПФР по ошибке организация указала КБК для налога на прибыль. Администратором пенсионных взносов является ПФР, администратором налога на прибыль - ФНС России. В результате допущенной ошибки платеж не поступит на нужный счет.

Орган ПФР должен рассмотреть заявление об уточнении платежа и принять по нему решение. О принятом решении страхователь должен быть уведомлен в течение 5 дней после его принятия (п. 11 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ ) .

Образец заявления об уточнении реквизитов страховых взносов на обязательное пенсионное страхование вы можете посмотреть и скачать в разделе Полезные документы .

КАК УТОЧНИТЬ ПЛАТЕЖ НА УПЛАТУ НАЛОГА?Уточнение платежа позволяет исправить те ошибки в платежном поручении, которые не привели к тому, что налог не поступил в бюджет п. 7 ст. 45 НК РФ .

Для этого надо подать в ИФНС, по месту нахождения которой уплачивался налог, заявление об уточнении платежа в произвольной форме. В заявлении укажите:

1) дату, номер, сумму и назначение платежа, указанные в платежном поручении, в котором допущена ошибка

2) какой реквизит платежки заполнен неправильно

3) как правильно должен быть заполнен этот реквизит.

К заявлению надо приложить копию платежного поручения, в котором допущена ошибка.

До принятия решения об уточнении платежа налоговый орган может предложить вам провести совместную сверку расчетов по налогам.

Решение об уточнении платежа ИФНС должна принять Письмо Минфина от 31.07.2008 N 03-02-07/1-324 :

- если совместная сверка расчетов по налогам проводилась - в течение 10 рабочих дней со дня подписания акта сверки

- если совместная сверка расчетов по налогам не проводилась - в течение 10 рабочих дней со дня получения ИФНС вашего заявления об уточнении платежа.

О принятом решении ИФНС должна сообщить вам в течение 5 рабочих дней после его принятия.

Если из-за ошибки в платежном поручении вам были начислены пени, то после принятия решения об уточнении платежа ИФНС их сторнирует п. 7 ст. 45 НК РФ .

Образец заявления об уточнении налогового платежа

Дополнительно в Путеводителях КонсультантПлюс

Издательство «Главная книга», 2015. Сборник типовых ситуаций. 2015-05-25 .

(наименование налогового органа)

об уточнении реквизитов платежного поручения

на перечисление платежей в бюджет

В платежном поручении от __.__.20__ г. № _______ на перечисление (указать налог) в бюджет в сумме __________ рублей был(и) неправильно указан реквизит(ы): ________________________________________________. Следовало указать __________________________________________________.

Приложение: платежное поручение от __.__.20__ № ______ на сумму _______ рублей, банковская выписка по расчетному счету № _________________________ от __.__.20__.

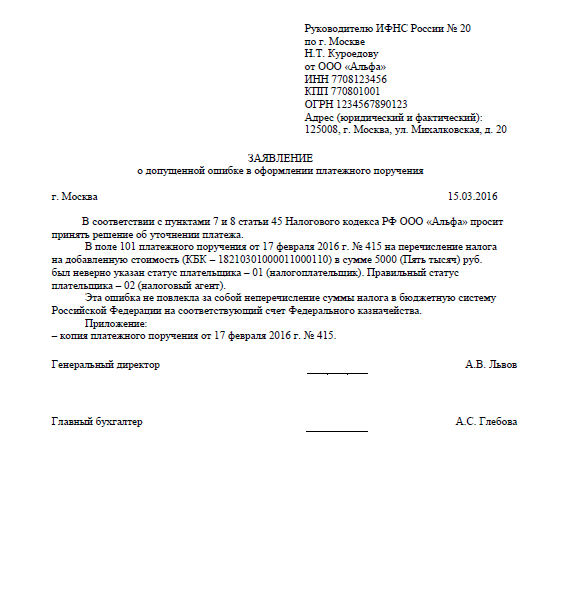

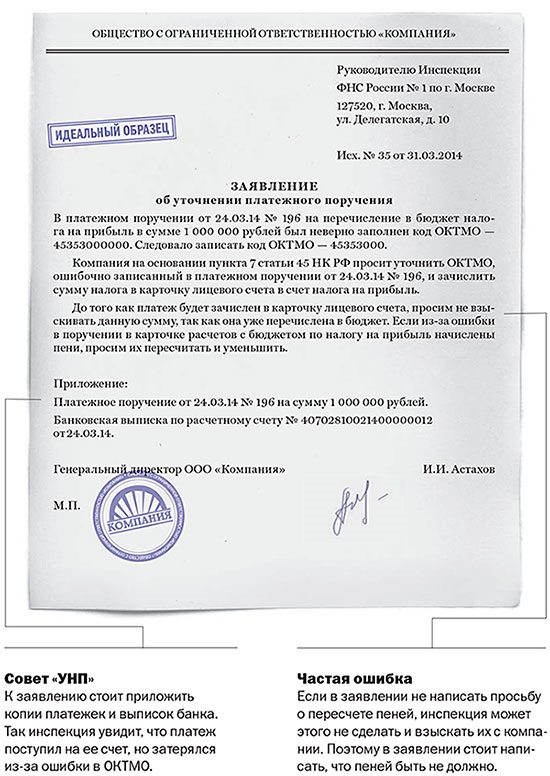

Компания вправе уточнить реквизиты платежа, если из-за ошибки налог попал в невыясненные. К примеру, можно уточнить основание, тип платежа, налоговый период, статус плательщика (письмо Минфина России от 30.01.14 № 03-01-11/3546 ). Уточняют инспекторы также неверный ОКТМО, в котором налогоплательщики чаще всего ошибались при оформлении платежных поручений в начале года. Для того чтобы исправить ошибки, надо подать в инспекцию по месту учета особое заявление об уточнении платежки (см. образец 1).

Образец 1. Заявление об уточнении платежки из-за неверного ОКТМО

Форма заявления свободная, его надо написать на имя руководителя своей инспекции. Обращаться напрямую в казначейство не имеет смысла, оно уточнит реквизиты платежки только по заявлению самой инспекции, к которому она приложет копию обращения компании. В заявлении необходимо записать сумму, номер и дату неверной платежки, указать на ошибку, которую компания допустила в поручении и которую надо уточнить, и верные реквизиты. К письму стоит приложить копии платежек и банковских выписок, чтобы инспекция сразу видела, что платеж предназначен именно ей. В письме также стоит попросить инспекторов не взыскивать сумму еще раз по инкассо. А если в карточке лицевого счета начислены пени, то надо попросить пересчитать их.

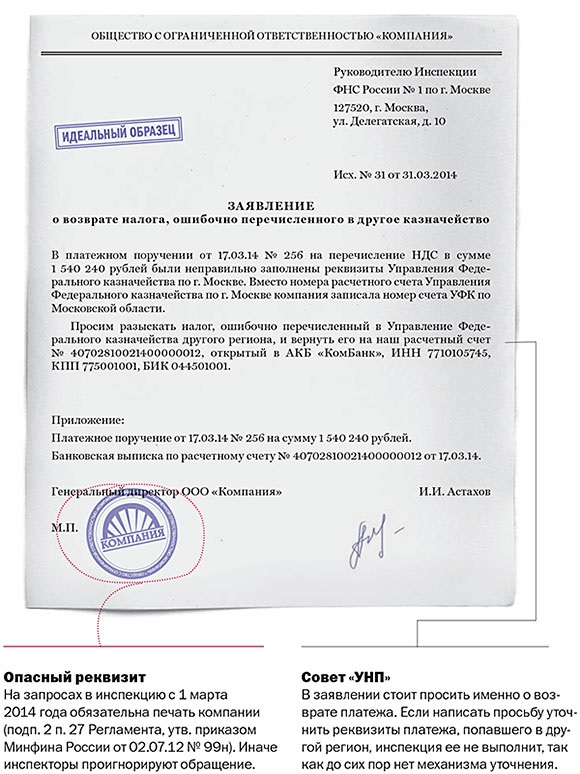

На практике возможна и другая ситуация. Если компания перечисляет налоги в инспекции разных регионов, то может по ошибке написать в поручениях номера счетов другого казначейства. Поэтому эти суммы не попадают в бюджет. Для розыска и возврата платежей надо подать специальное заявление в свою инспекцию (см. образец 2).

Образец 2. Заявление для возврата налога, попавшего в другой регион

Такое заявление необходимо написать в свободной форме. Обращаться надо именно в свою налоговую, а не в инспекцию другого региона. В заявлении необходимо описать ошибку и привести реквизиты банковского счета, на который надо вернуть налог. К письму также надо приложить копии платежек и банковских выписок, из которых видно, в каком казначействе завис платеж.

Кстати, по новому порядку компания вправе также просить об уточнении платежа, попавшего в другой регион (п. 17–19 Порядка, утв. приказом Минфина России от 18.12.13 № 125н ). Но как мы выяснили в казначействах, пока есть неясность, распространяется ли этот порядок на уточнение налогов и взносов. Поэтому компании стоит обращаться именно за возвратом платежа, а не уточнением. Иначе есть риск, что казначество откажет.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары![]()

Компания вправе уточнить реквизиты платежа, если из-за ошибки налог попал в невыясненные. К примеру, можно уточнить основание, тип платежа, налоговый период, статус плательщика (письмо Минфина России от 30.01.14 № 03-01-11/3546). Уточняют инспекторы также неверный ОКТМО, в котором налогоплательщики чаще всего ошибались при оформлении платежных поручений в начале года. Для того чтобы исправить ошибки, надо подать в инспекцию по месту учета особое заявление об уточнении платежки (см. образец 1).

Образец 1. Заявление об уточнении платежки из-за неверного ОКТМО

Форма заявления свободная, его надо написать на имя руководителя своей инспекции. Обращаться напрямую в казначейство не имеет смысла, оно уточнит реквизиты платежки только по заявлению самой инспекции, к которому она приложет копию обращения компании. В заявлении необходимо записать сумму, номер и дату неверной платежки, указать на ошибку, которую компания допустила в поручении и которую надо уточнить, и верные реквизиты. К письму стоит приложить копии платежек и банковских выписок, чтобы инспекция сразу видела, что платеж предназначен именно ей. В письме также стоит попросить инспекторов не взыскивать сумму еще раз по инкассо. А если в карточке лицевого счета начислены пени, то надо попросить пересчитать их.

На практике возможна и другая ситуация. Если компания перечисляет налоги в инспекции разных регионов, то может по ошибке написать в поручениях номера счетов другого казначейства. Поэтому эти суммы не попадают в бюджет. Для розыска и возврата платежей надо подать специальное заявление в свою инспекцию (см. образец 2).

Образец 2. Заявление для возврата налога, попавшего в другой регион

Такое заявление необходимо написать в свободной форме. Обращаться надо именно в свою налоговую, а не в инспекцию другого региона. В заявлении необходимо описать ошибку и привести реквизиты банковского счета, на который надо вернуть налог. К письму также надо приложить копии платежек и банковских выписок, из которых видно, в каком казначействе завис платеж.

Кстати, по новому порядку компания вправе также просить об уточнении платежа, попавшего в другой регион (п. 17–19 Порядка, утв. приказом Минфина России от 18.12.13 № 125н). Но как мы выяснили в казначействах, пока есть неясность, распространяется ли этот порядок на уточнение налогов и взносов. Поэтому компании стоит обращаться именно за возвратом платежа, а не уточнением. Иначе есть риск, что казначество откажет.

Чтобы заплатить налог бухгалтеру нужно совершить несколько последовательных действий: правильно определить налоговую базу, рассчитать налог и сумму к уплате (с учетом вычетов, зачетов и т.п.). И, как правило, все внимание налогоплательщики сосредотачивают именно на правильном расчете суммы налога. Перечисление же определенной суммы в бюджет считается технической операцией — ее зачастую поручают далеко не самым квалифицированным сотрудникам. Но ошибка, допущенная при заполнении платежного поручения на перечисление налога, может дорого обойтись компании.

Уточнение платежаОшибка в платежном поручении чревата тем, что отправленная сумма либо вовсе не поступит на нужный счет, либо не будет «опознана» налоговым органом и учтена как другой платеж, либо отнесена в категорию невыясненных. В любом из этих случаев инспекция автоматически начнет начислять пени, поскольку формально у организации возникнет недоимка (ст. 45, 75 НК РФ).

Правда, действующая редакция Налогового кодекса позволяет в большинстве случаев такие пени не платить. Для этого достаточно подать в налоговую инспекцию заявление об уточнении платежа (п. 7 ст. 45 НК РФ). В заявлении нужно указать на то, что при заполнении платежного поручения произошла ошибка, пояснить суть этой ошибки и попросить произвести уточнение платежа и перерасчет начисленных пеней. К заявлению надо приложить заверенную банком копию платежного поручения, подтверждающую перечисление денег.

На основании заявления инспекция принимает решение об уточнении платежа и перерасчете пеней со дня фактической уплаты налога. Перед этим инспекция вправе провести сверку платежей, запросить информацию о платеже у банка и т.п. В то же время в Налоговом кодексе не оговорен срок, в течение которого инспекция должна принять решение об уточнении платежа и перерасчете пеней. Этот пробел восполнил Минфин России, указав, что решение об уточнении должно быть принято в течение 10 рабочих дней с момента получения заявления (письмо от 31.07.08 № 03-02-07/1-324).

Ошибки, которые можно исправить бесплатноНалоговый кодекс говорит, что путем подачи заявления об уточнении платежа можно исправить ошибки, допущенные в основании платежа, его типе и принадлежности, а также при указании налогового периода и статуса налогоплательщика (п. 7 ст. 45 кодекса). Если переложить эту норму на цифровые обозначения полей платежного поручения, выходит, что заявление об уточнении можно подать, если неправильно заполнены:

Поле 101 «Статус плательщика». В нем проставляются две цифры, по которым инспекция определяет от кого (налогоплательщика или налогового агента) поступила сумма. Неправильное заполнение этого поля может привести к ошибочному разнесению налоговым органом данной суммы по лицевому счету и, следовательно, возникновению недоимки и начислению пеней.

Поле 106 «Основание платежа». в котором в зашифрованном виде указывается фактически тип перечисляемого налога — это могут быть текущие платежи (ТП), погашение задолженности (ЗД), уплата налога по требованию инспекции (ТР). Самой распространенной ошибкой при заполнении этого поля является то, что его попросту не заполняют. Соответственно, при проведении платежа в нем автоматически проставляется ноль и налоговый орган не может идентифицировать поступившую сумму.

Поле 107 «Налоговый период». Ошибка при заполнении этого поля повлечет ошибку и при отражении поступившей суммы в лицевом счете налогоплательщика. Проще говоря, сумма будет включена в тот период, который указан в платежке, а не в тот, за который она реально предназначалась. В результате — недоимка и пени.

Поля 108 «Наименование документа» и 109 «Дата документа» носят вспомогательный характер, и ошибка в них вряд ли может влиять на неправильное распределение суммы налога. Но если это произошло, исправить ошибку и избежать пеней можно, подав заявление об уточнении платежа.

Ошибка при заполнении поля 110 «Тип платежа» может привести к тому, что инспекция учтет поступившую сумму не как налог, а как пени (штраф), или наоборот — пени и штраф будут учтены как сумма налога.

Неверное заполнение полей 60 «ИНН плательщика », 61 «ИНН получателя». 102 «КПП плательщика» и 103 «КПП получателя» также может привести к неверной идентификации перечисленной суммы.

КБК и ОКАТООтдельно следует остановиться на таких полях платежного поручения, как КБК (поле 104) и ОКАТО (поле 105). Сразу скажем, что Налоговый кодекс позволяет уточнять эти сведения и не платить при этом пеней, поскольку данные реквизиты являются сведениями о принадлежности платежа. Однако на практике с таким уточнением возникают проблемы.

Дело в том, что ФНС России фактически ограничила право налогоплательщиков на уточнение КБК в уже проведенной через банк платежке (см. «Рекомендации по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом», утв. приказом ФНС России от 16.03.07 № ММ-3-10/138@). Так, согласно Рекомендациям, уточнение возможно, если оно происходит в пределах одного и того же налога, либо если указан несуществующий вид дохода (4 - 8-й разряды КБК). Кроме того, по мнению ФНС исправление возможно, если допущена ошибка в подстатье доходов (9 - 11-й разряды), в элементе дохода (12 - 13-й разряды), или в коде программ (14 - 17-й разряды ).

Такой подход прямо противоречит Налоговому кодексу, который разрешает уточнять КБК независимо от того в какой бюджет поступила сумма по ошибочной платежке — главное, чтобы сумма в принципе попала в бюджетную систему, т.е. на счета Федерального казначейства (п. 7 ст. 45 НК РФ). Указание же неверного КБК никак не может привести к тому, что сумма не поступит в бюджетную систему (при правильном указании счета Федерального казначейства). Поэтому даже если в результате ошибки в КБК сумма налога поступила в бюджет другого уровня, заявление об уточнении платежа подать можно. Соглашается с таким подходом и Минфин (см, например, письмо от 13.09.006 № 03-02-07/1-249).

Что касается ошибки в коде ОКАТО (поле 105), то здесь уточнения потребуются только если налог зачисляется одновременно в несколько бюджетов. Дело в том, что по налогам, целиком поступающим в один бюджет (не важно, федеральный, региональный или местный), код ОКАТО вообще не используется при учете поступившей суммы (п. 3 разд. V «Рекомендаций по порядку ведения в налоговых органах базы данных "Расчеты с бюджетом"», утв. приказом ФНС от 16.03.07 № ММ-3-10/138@).

Ошибки, которые исправить не получитсяНазывает Налоговый кодекс и ошибки, которые нельзя исправить путем подачи заявления об уточнении платежа. Таковых всего две — неправильно указан номер счета Федерального казначейства; допущена ошибка в наименовании банка получателя (пп. 4 п. 4 ст. 45 НК РФ). В обоих случаях налог считается неуплаченным. Соответственно, исправить ситуацию можно лишь повторным перечислением денег с указанием правильных реквизитов. Естественно, что если ошибка обнаружена после окончания срока, отведенного на уплату налога, то помимо самого налога придется заплатить и пени (ст. 75 НК РФ).

Источник: БухОнлайн.ру Автор: Алексей Крайнев, налоговый юрист