Рейтинг: 4.4/5.0 (1904 проголосовавших)

Рейтинг: 4.4/5.0 (1904 проголосовавших)Категория: Бланки/Образцы

Кассовый чек является самым используемым первичным документом, который знаком как лицам, ведущим предпринимательскую деятельность, так и простым гражданам. Без него не обходится ни одна продажа в розничной сети (за исключениями которые будут обозначены ниже). Кроме рядовых граждан, для которых чек несет сугубо информационную функцию, этот документ важен и для работников организаций и предпринимателей которые по нему отчитываются за понесенные расходы.

Чек контрольно кассовой машины должен содержать следующие установленные законом реквизиты:

Если кассовый чек не содержит какой-либо обязательной информации, или если она не читается, то такой документ не может быть принят к учету. Подтвердить произведенные расходы по нему будет не возможно. А, следовательно, к учету в бухгалтерии он принят быть не может. В противном случае это повлекло бы негативные последствия со стороны налоговых органов. В первую очередь проверяющие обращают внимание на оформление первичных документов.

В случае с организациями и предпринимателями и этой предусмотренной законом, обязательной, информации также может быть не достаточно. Среди предусмотренных нормативным актом реквизитов отсутствует наименование реализуемых товаров. По желанию продавца, конечно, на чеке может быть размещена и иная информация: наименование и цена товара, фамилии и инициалы кассира и т. д. но часто этого не случается.

В том случае, если сведений о наименовании товаров их количестве и стоимости в кассовом чеке нет, продавцом выписывается (печатается) товарный чек который выдается вместе с кассовым. Часто в обиходе его называют просто — товарно-кассовый чек. Он и будет тем первичным документом, на основании которого покупатель (отчитывающийся работник предприятия или предпринимателя, либо сам предприниматель) сможет подтвердить оплату приобретенного товара. При таком сочетании документов произведенные расходы могут быть приняты к учету, что не повлечет санкций налоговиков.

Товарный (товарно-кассовый) чек, бланк и пример заполнения

Рассмотрим, что же нужно, чтобы продавец мог в повседневной работе использовать товарный чек. Типовой формы товарного чека законодательством не предусмотрено. Предприниматели и организации могут самостоятельно разработать бланк товарного чека, чтобы его в дальнейшем постоянно применять. В то же время закон «О применении ККТ» устанавливает следующие обязательные реквизиты такого документа:

Перечисленные реквизиты могут быть дополнены любыми данными по усмотрению составителя. Все зависит от специфики деятельности и особенностей товара. Многие продавцы в последнее время добавляют в типовые бланки тексты различного информационного содержания, от гарантийных обязательств до рекламных сообщений. Такие сообщения могут быть размещены и на оборотной стороне бланка.

Предприниматели и юридические лица могут самостоятельно изготовить бланки товарных чеков. Для это, например, вполне можно использовать образец товарного чека, размещенный на данном сайте. В бланк добавляются необходимые реквизиты: ФИО — для индивидуального предпринимателя, наименование для юридического лица и ИНН. Можно воспользоваться услугами типографии и заказать индивидуальные бланки или приобрести готовые в специализированном магазине.

Обратите внимание: Товарный чек не является бланком строгой отчетности. Заказывать его в типографии не обязательно.

Бланк товарного чека можно заполнять с использованием компьютера или от руки. При заполнении указывается наименование товара, единица его измерения, количество и цена. В итоговой строке записывается общая сумма покупки. Незаполненные строки принято перечеркивать. В то же время на действительность бланка отсутствие прочерков не повлияет. При наличии общей суммы покупки, вписывать дополнительные наименования товаров покупателю бессмысленно.

Нет необходимости всегда выдавать одновременно два документа — товарный и кассовый чеки. Иногда достаточно только кассового, содержащего минимальные, установленные законодательством, реквизиты. В некоторых случаях кассовые чеки подробно описывают факт хозяйственной жизни, включая в себя как обязательные реквизиты, так и дополнительные. Такие документы вполне позволяют обходиться без выдачи товарного чека продавцом. В то же время законодательством предусмотрены случаи, когда можно полностью заменить товарным чеком кассовый.

Как уже было сказано, закон обязывает выдавать кассовый чек при продаже товаров. Но одновременно были установлены исключения для предпринимателей и организаций работающих без использования контрольно-кассовых машин. Критериями, по которым коммерсантам можно работать без применения кассовых аппаратов, являются особенности деятельности, которую они ведут и местонахождение их бизнеса.

Согласно закону без применения ККМ можно осуществлять расчеты при осуществлении следующих таких видов деятельности как торговля газетами и журналами, почтовыми марками, розничная торговля с открытых прилавков и т.д. Без применения кассовых аппаратов могут работать так же юридические лица и предприниматели, находящиеся в отдаленных или труднодоступных местностях, а также аптечные организации в сельской местности при соблюдении определенных условий.

Обратите внимание: Штраф за невыдачу товарного чека, когда это предусмотрено требованиями законодательства, предусмотрен в пределах 30 — 40 тысяч рублей.

Разрешение на работу без контрольно-кассового аппарата в то же время не означает, что в случае требования покупателя ему можно отказать в предоставлении товарного чека.

Подборка наиболее важных документов по запросу Кассовый чек (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Кассовый чекПостановление Правительства РФ от 23.07.2007 N 470

(ред. от 22.12.2015)

"Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями" "кассовый чек" - первичный учетный документ, отпечатанный контрольно-кассовой техникой на бумажном носителе, подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт, содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами контрольно-кассовой техники.

Постановление Правительства РФ от 30.07.1993 N 745

(ред. от 08.08.2003)

"Об утверждении Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением и Перечня отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин" На выдаваемом покупателям (клиентам) чеке или вкладном (подкладном) документе должны отражаться следующие реквизиты:

Путеводитель по сделкам. Расчеты за товары (работы, услуги) наличными денежными средствами. Общая информация Покупателю (заказчику) в момент оплаты выдается отпечатанный ККТ кассовый чек, который подтверждает факт получения оплаты (п. 1 ст. 5 Федерального закона от 22.05.2003 N 54-ФЗ). На данном кассовом.

Формы документов. Кассовый чекФорма: Объяснительная записка кассира-операциониста о причине допущенной ошибки в кассовом чеке (образец заполнения)

("Бухгалтерия ИП", 2015, N 4)

Форма: Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам. Унифицированная форма N КМ-3 (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Кассовый чек в WordОбновление: 14 июля 2016 г.

Действующее законодательство РФ в области расчетов наличными деньгами или банковскими картами прямо предусматривает обязанность продавца выдать кассовый чек, который должен быть отпечатан контрольно-кассовой техникой. Возможность изготовить кассовый чек в Microsoft Word, как и образец такого чека, нормы отечественного права не предусматривают.

Общие требования к оформлению кассового чекаПомимо общеобязательного требования к выдаче кассовых чеков продавцами товаров и услуг, Федеральный закон N 54-ФЗ от 22.05.2003 "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" предусматривает и некоторые особенности при выдаче чека контрольно кассовой техники.

Важно помнить, что такая кассовая техника должна быть исправна, иметь часы реального времени, должна быть включена в соответствующий государственный реестр ККТ. Контрольно-кассовая техника, выдающая чеки, должна иметь идентификационный знак, что прямо указано в Положении «О регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями», утвержденном Постановлением Правительства РФ от 23.07.2007 N 470 .

Законодательные акты РФ не предусматривают возможности выдачи копий чеков ККМ. Покупателю всегда выдается исключительно оригинал, распечатанный на соответствующей кассовой технике.

Устанавливая требования как к форме чека, так и к оборудованию, на котором чек может быть изготовлен, указанные выше нормы отечественного права не регулируют вопрос о возможности или невозможности изготовления чека на компьютере, а также не отвечают на вопрос, как напечатать кассовый чек на компьютере.

Использование компьютерной техники для печати чекаОсновным документом, допускающим наличие чеков, изготовленных без использования специальной техники, является Положение «Об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники». Данное Положение утверждено Постановлением Правительства РФ от 06.05.2008 N 359.

Первым же пунктом этого Положения допускается замена чека ККМ бланком строгой отчетности.

Важно помнить, что далеко не каждый кассовый чек может быть заменен бланком строгой отчетности. Такая замена возможна только тогда, когда оказываются услуги населению, осуществляется розничная торговля с применением ЕНВД или патентной системы налогообложения, а также если виды розничной торговли предусмотрены ст. 3 Закона от 22.05.2003. К расчетам по таким услугам контрольно-кассовая техника не применяется.

Вышеуказанное Положение содержит перечень видов документов, которые могут быть оформлены вместо кассового чека.

Необходимо учесть, что названное Положение допускает возможность замены кассового чека на бланк строгой отчетности, но не допускает возможности изготовления кассового чека в Microsoft Word.

Не предусмотрена возможность распечатки кассового чека без использования соответствующей техники и в иных нормативных актах.

Общие положения о кассовом чекеМинистерство финансов Российской Федерации письмом от 30.08.1993 N 104 утвердило «Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением», которые применяются и в настоящее время, но только в той части, которая не противоречит более поздним документам.

Пунктом 3.8.2 предусмотрены обязанности кассира или продавца. Так, кассир перед началом работы должен включить ККМ и напечатать два или три нулевых кассовых чека, то есть без обозначения суммы.

Важно помнить, что кассовые чеки без обозначения суммы в конце рабочего дня обязательно должны быть приложены к кассовому отчету.

В целом лицо, принимающее денежные средства от населения, обязано не только выдавать кассовые чеки каждому покупателю товара или услуги, но и строго следовать законодательным актам России в части наличных и безналичных расчетов с населением.

В законодательных актах РФ, в частности в п. 4 Постановления Правительства РФ от 30.07.1993 N 745, содержится перечень обязательных реквизитов кассовых чеков. Одним из таких реквизитов является стоимость покупки или услуги. Наличие же расшифровки чека ККМ с указанием наименования товара или услуги не отнесено к обязательным реквизитам.

Первый раздел Государственного реестра контрольно-кассовой техники предусматривает наличие в тексте кассового чека наименования товара или услуги.

Наличие или отсутствие расшифровки кассового чека имеет значение для осуществления налогового или бухгалтерского учета лицом, получившим кассовый чек с расшифровкой или без таковой. Отсутствие на кассовом чеке расшифровки не является нарушением отечественного законодательства.

Законом N 54-ФЗ от 22 мая 2003 года введено понятие «фискальный режим», признаком которого является фискальный шрифт кассового чека, который также указывается в чеке.

Товарный чек – это первичный документ учета, составление которого осуществляется при совершении хозяйственной операции. Заполнение и предоставление его обязательно не во всех случаях, одновременно с этим реализация определенных категорий товаров безоговорочно сопровождается выдачей товарного чека.

По принятым нормам законодательства в сфере торговли, такими товарами являются следующие:

Помимо этого, есть еще два случая, при которых рассматриваемый документ передается покупателю, будь то физическое лицо либо представитель фирмы, а именно:

При первом условии кассовый заменяется товарным, в связи с неприменением ККМ.

Вторая ситуация возникает тогда, когда кассовый аппарат печатает бланк, который содержит только сумму покупки. Поэтому рассматриваемый нами документ необходим для указания детальной информации о купленном предмете. И если у физического лица часто отсутствует заинтересованность в этом бланке, то для покупателя-организации, наоборот, наличие такового подтверждает расходование полученных в подотчет денег.

Для чего нужен ИПГоворя непосредственно о необходимости применения его гражданином, занимающимся предпринимательством, выделяются основные моментов:

Из всего вышесказанного, напрашивается вывод о том, что для предпринимателя присутствие в работе его неоспоримо. Если он самостоятельно по собственной инициативе не выписывает документ каждому покупателю, готовые к заполнению бланки всегда должны находиться в доступности для выполнения просьбы лица, приобретающего товар.

Обязательные реквизитыЗаконодатель не устанавливает стандартизированной формы, но оговаривает перечень реквизитов, данных, информации, отсутствие которых недопустимо. Как правило, заказывается он в типографии в желаемом объеме, и оговаривается присутствие данных в готовом виде.

Подпункт 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использование платежных карт» сообщает, что в экземпляре, подготовленном по запросу покупателя, отражается безоговорочно следующая информация:

Он раскрывает детальные сведения о покупке. В пустые графы, согласно порядку заполнения данного документа, вносятся соответствующие наименования, число единиц, цена за единицу и общий объем товара одного вида.

В нижней области отражается итоговая цифра, отражающая конечную сумму к уплате. Есть определенные нюансы при заполнении всего лишь одной строки либо в случае, когда необходимо указать большое число наименований.

В первой случае оставшиеся пустые графы перечеркиваются, чтобы избежать внесения иных покупок.

При отражении множества позиций, есть два пути решения ситуации:

Заполняется следующими способами:

Следует дополнительно отметить несколько моментов оформления их у индивидуального предпринимателя:

Законодательно установлена возможность индивидуального предпринимателя работать согласно выбранной, по своему усмотрению и в рамках законодательства, системы налогообложения. Именно от данного выбора зависит, будет товарный чек приложением к кассовому или документом, не требующим сопутствующей бумаги для подтверждения произведенной оплаты.

Уже упомянутый выше Федеральный закон № 54-ФЗ, гласит, что те фирмы и предприниматели, которые выступают плательщиками единого налога на вмененный доход либо применяют систему в виде патента, освобождаются от работы с контрольно-кассовой техникой.

Действует норма, что кассовый чек подлежит замене иным документом, примерами которого поименованы товарный чек и квитанция. Подтверждением оплаты здесь может стать любой другой утвержденный плательщиком бланк, при факте отражения в нем обязательных реквизитов.

Если предприниматель уплачивает налоговые платежи в рамках с другой системы, то товарный чек предоставляется одновременно с кассовым. Причем каждый из них имеет свое назначение: кассовый – подтверждает оплату, товарный – расшифровывает первый, в случае возникновения надобности.

Требования к оформлению товарного чекаСкачать образец товарного чека для ИП в формате MS Word.

Индивидуальный предприниматель, выбравший ЕНВДОсновные особенности ведения товарных чеков в указанных условиях:

Важные уточнения, касающиеся ведения товарного чека:

Товарный чек №______

«____» __________20__ г.

Место печати ____________________________________________________ ________________________ (должность, Ф.И.О. лица, выдавшего документ) (подпись)

Всего: _______________________________________________________________ руб. ______ коп.

На первый взгляд различия между фискальными и нефискальными чеками отсутствуют. Оба чека продавцы выдают покупателю при продаже товаров и оплате наличными или банковской картой.

Между тем, фискальный чек - это квитанция, официально проведенная через кассу продавца. Нефискальный чек - обычная бумажка, она не служит подтверждением вашей оплаты. Но нефискальные чеки - вполне законны, если продавец применяет ЕНВД. В данном случае он не должен отчитываться перед налоговой о поступающей к нему выручке, и его налогооблагаемая база не зависит от фактического размера доходов. По закону он может выдавать своим покупателям только товарные чеки. Однако многие потребители с большим недоверием относятся к товарным чекам, поэтому продавцы часто выдают в приложение к ним и кассовые чеки.

Главным отличием фискального чека является наличие фискального признака. Его выдает только зарегистрированный в налоговой кассовый аппарат. Такой чек содержит ряд обязательных реквизитов - это ИНН, регистрационный номер кассовой машины (ККМ), фискальный признак.

Каждый выбитый чек хранится в фискальной памяти ККМ, и изменить или обнулить ее содержимое продавец не может. Каждый аппарат опломбирован. Они используются налоговой для проверки правильности ведения кассовых операций.

Налоговые службы внимательно следят за выдачей фискальных чеков, ведь вся поступающая наличность входит в налогооблагаемую базу, и с нее платится налог на прибыль или единый налог. В отличие от нефискальных выдача фискальных чеков обязательна всеми ИП и компаниями, которые применяют ОСНО или УСН. Все они используют кассовый метод признания доходов. Такие чеки относятся к документам строгой отчетности, а за продажу товара без фискального чека может быть наложен штраф в размере до 350 МРОТ.

Порядок оформленияКассовые машины предназначены для регистрации покупки и печати кассовых чеков. Во всем мире их применяют для упрощения учета продаж и контроля продавцом. Специфика России состоит в том, что кассовый аппарат здесь служит инструментом контроля со стороны государства за полнотой учета выручки и своевременном оприходовании товаров.

Все кассовые машины перед началом использования необходимо зарегистрировать в налоговой по месту учета компании. Для этого необходимо подать заявление по установленной форме, содержащее реквизиты владельца, номер кассовой машины, номера голограмм и пр. Помимо заявления предоставляется договор на обслуживание кассы, технический паспорт, журнал кассира-операциониста, договор аренды помещения, где будет установлена касса и пр.

Как выгодно вложить деньги в золото

Экономическая нестабильность в стране вынуждает россиян искать дополнительные источники сохранения накопленного капитала. Вложение денег в.

Кассовый чек – это фискальный документ, который печатается с помощью контрольно-кассовой машины (ККМ) и служит для подтверждения факта приобретения товара или услуги. Момент выдачи кассового чека (или товарного чека ) покупателю, согласно ст. 493 ГК РФ считается моментом свершения сделки купли-продажи между сторонами. Исходя из этого, кассовый чек является одним из условий возврата (замены) приобретенного товара.

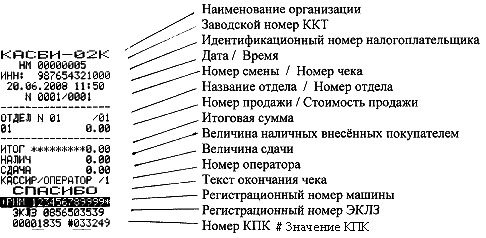

В кассовом чеке, согласно п.4 Постановления Совета Министров – Правительства РФ от 30 июля 1993 г. №745, должна быть отображена следующая информация:

наименование и идентификационный номер организации, выдавшей его;

В некоторых случая кассовый чек содержит информацию о размере скидки, накопительных бонусах и пр. Для верификации чеков ККМ используется КПК (криптографический проверочный код), который печатается в конце документа и позволяет распознать его на предмет подлинности.

Статья 5 ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежным агентами», вступившая в силу 01.04.2010 года, гласит, что кассовый чек, выдаваемый платежным агентом, должен содержать следующие реквизиты:

Подделка или невыдача кассового чека является нарушением действующего законодательства и влечет за собой наложение штрафа: в случае с индивидуальным предпринимателем – от 1500 до 2000 руб. должностными лицами – от 3000 до 4000 руб. юридическими лицами – от 30 000 до 40 000 руб.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Все организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг обязаны использовать контрольно-кассовую технику.

В момент оплаты товара наличными торговая организация обязана выдать покупателю кассовый чек, отпечатанный на контрольно-кассовой машине.

Такие правила установлены Федеральным законом от 22.05.2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Кассовый чек - это первичный учетный документ, который отпечатан контрольно-кассовой техникой на бумажном носителе, подтверждает факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт;

- содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами контрольно-кассовой техники, которые обеспечивают надлежащий учет денежных средств при проведении расчетов.

Кроме того, чеки ККМ признаются документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров, работ, услуг (Письмо Минфина России от 17.09.2008 г. N 03-03-07/22).

Перечень обязательных реквизитов кассового чека содержится в Положении по применению контрольно-кассовых машин (утв. Постановлением Правительства РФ от 30.07.1993 г. N 745).

Обязательными реквизитами кассового чека являются:

1) наименование организации (индивидуального предпринимателя);

2) ИНН;

3) заводской номер контрольно-кассовой машины;

4) порядковый номер чека;

5) дата и время покупки или оказания услуги;

6) стоимость покупки или услуги;

7) признак фискального режима.

В случае отсутствия любого из реквизитов чеки не могут служить первичными учетными (оправдательными) документами, принимаемыми для целей налогообложения.

Соответственно, подтвердить расходы такими чеками нельзя (Письмо УФНС России по г. Москве от 26.06.2006 г. N 20-12/56636@).

Кроме обязательных, кассовый чек может содержать дополнительные реквизиты (Письмо УФНС России по г. Москве от 20.07.2009 г. N 17-15/075359).

Это могут быть, к примеру, номер секции, фамилия или код кассира, сумма налогов.

Наименование товара также может содержаться на чеке ККМ, и тогда кассового чека достаточно для подтверждения расходов (т.е. товарный чек необязателен).

Что касается НДС, необходимо отметить следующее.

Обязательные реквизиты кассового чека указаны выше и обязательное выделение суммы НДС в чеке ККМ Положением не предусмотрено.

Однако в Положении указано, что чек может содержать и иные реквизиты, в том числе связанные с техническими требованиями к контрольно-кассовой технике.

Согласно п.14 разд.2 Технических требований к электронным ККМ для осуществления денежных расчетов с населением в сфере торговли, утвержденных Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам (Протокол от 10.11.1994 N 14) и доведенных Письмом от 28.11.1994 N АО-7-272, в число выполняемых ККМ операций входит выделение (начисление) налогов по установленным ставкам.

Но выделение суммы налога в чеке ККМ не предусмотрено.

Однако необходимо отметить, что в том случае, если в чеке не будет выделен НДС, Ваш покупатель не сможет принять сумму НДС к вычету, поэтому рекомендуем предусмотреть выделение НДС в кассовом чеке.

При этом достаточно выделить НДС общей суммой по всем товарным позициям.

Для сведения

Наименования товарных позиций в чеке ККМ должны совпадать с наименованиями товарных позиций на складе. Если организацией используется программа 1:СТорговля, товарная номенклатура, находящаяся на складе, импортируется в чек ККМ, формируя розничную продажу и списание со склада.

При различии в наименовании товарных позиций на складе и в кассовых чеках неизбежно возникнут расхождения в бухгалтерском, складском и управленческом учете.

Комментарии доступны только зарегистрированным на сайте