Рейтинг: 4.1/5.0 (1909 проголосовавших)

Рейтинг: 4.1/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

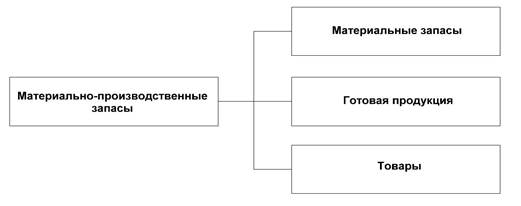

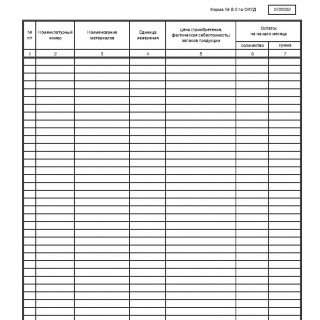

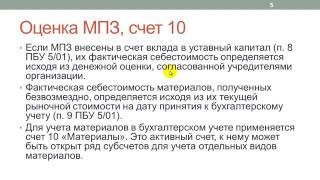

На каждом предприятии необходим своевременный учет готовой продукции, производственных запасов и товаров. Данным категориям соответствуют счета №10 (материалы) и №41 (товары), аналитический и синтетический учет производится в ведомости В-2 " Ведомость учета производственных запасов и товаров". Здесь же отражают и суммы налога на добавочную стоимость (им соответствует счет №19).

Ведомость В-2 на предприятиях открывается на месяц, бухгалтер или материально-ответственное лицо заполняют ее отдельно по всем производственным запасам и товарам. При этом не важно, имелось ли в отчетном периоде движение тех или иных средств (в случае отсутствия движения отображается величина предыдущего отчетного периода).

Для расчета стоимости ценностей лицо, заполняющее ведомость, использует следующие составляющие:

Отдельные малые предприятия имеют несколько материально-ответственных лиц, ведущих учет по формам ведомости В-2. В этом случае бухгалтерия составляет единую ведомость В-2 по обобщенным итогам отчетного периода в целом по предприятию.

Данные ведомости В-2 используют для заполнения форм В-3 и В-6 (учет затрат на производство и учет на реализацию соответственно). Переносу подлежит информация об отпуске материалов и товаров на реализацию либо же в производство. Отдельно в форме В-2 отражают НДС, который положено заплатить, либо же заплаченный, в дальнейшем он относится на уменьшение платежей в бюджет.

Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, как известно, является одной из основных задач бухгалтерского учета.

Такая информация необходима как внутренним пользователям - учредителям, участникам, собственникам имущества, руководителям, так и внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

Проведение же инвентаризации материально-производственных запасов как раз и способствует формированию достоверности данных бухгалтерского учета и бухгалтерской отчетности.

В ходе инвентаризации проверяется и документально подтверждается наличие МПЗ, их состояние и оценка.

Для формирования полной и достоверной информации о своей деятельности, а также имущественном положении организация проводит инвентаризацию.

При ее проведении и оформлении результатов необходимо руководствоваться положениями следующих нормативно-правовых актов:

- Федеральным законом № 402-ФЗ «О бухгалтерском учете»;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.98 № 34н;

- Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 № 49.

Инвентаризация МПЗ в организации проводится только в присутствии материально ответственных лиц. Фактическое наличие материальных ценностей определяется путем их подсчета.

Подготовительные мероприятия для проведения инвентаризации включают в себя:

- разработку внутренних инструкций;

- получение расписок от материально ответственных лиц;

- определение остатков имущества и обязательств по учетным данным.

Для оформления приказа на проведение инвентаризации используется специальный бланк по форме № ИНВ-22. В приказе устанавливаются сроки проведения инвентаризации, определяется персональный состав инвентаризационной комиссии, объем инвентаризируемого имущества и обязательств, дата сдачи материалов в бухгалтерию.

При инвентаризации МПЗ обычно используется натуральная (вещественная) проверка. Натуральная проверка связана непосредственно с наблюдением объектов инвентаризации, определением их количества путем подсчета.Для оформления результатов вещественной проверки используются типовые формы инвентаризационных описей.

При проведении натуральной проверки при инвентаризации МПЗ комиссия:

- осуществляет проверку соблюдения правил и условий хранения;

- выявляет запасы, частично потерявшие свое первоначальное качество и устаревшие морально;

- выявляет сверхнормативные и неиспользуемые материальные ценности.

По результатам инвентаризации в организации проводят анализ полученных данных, который включает:

- сопоставление данных инвентаризационных описей и актов инвентаризации с данными бухгалтерского учета;

- выявление расхождений, составление сличительных ведомостей и определение причин расхождения учетных и текущих оценок.

Выявленные при инвентаризации расхождения фактического наличия имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- излишки имущества приходуется по рыночной стоимости на дату проведения инвентаризации. Соответствующая сумма зачисляется на финансовые результаты организации.

- недостача имущества и его порча относятся на издержки производства или обращения (расходы), если установлены виновные - на счет виновных лиц.

Пример. По результатам проведения годовой инвентаризации МПЗ выявлены излишки канцелярских товаров на сумму 1068 руб. а также установлена недостача: товаров - на 12 370 руб.

От материально ответственных лиц получены соответствующие объяснения. Причинами недостачи товаров признана халатность работников при исполнении должностных обязанностей.

Завскладом АХО признала свою вину и согласилась возместить убытки. В бухгалтерском учете для отражения выявленных излишков и недостач по результатам инвентаризации используются следующие записи:

Дебет 10 Кредит 91-1 - 1068 руб. - оприходованы излишки канцелярских товаров;

Дебет 94 Кредит 10 - 12 370 руб. - отражена стоимость недостающей газовой плиты.

Дебет 94 Кредит 68 субсчет «Расчеты по НДС» - 2226,6 руб. - восстановлен ранее принятый к вычету НДС по недостающим товарам;

Дебет 73 Кредит 94 – 14596,6 руб. - начислена задолженность работников по недостаче материалов и товаров.

Дебет 70 Кредит 73 - 14596,6 руб. - удержана задолженность работника по недостаче.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%.

Обобщение результатов инвентаризации производится на заседании комиссии. Итогом этого заседания являются заключительный акт об инвентаризации, который представляется на рассмотрение руководителю организации. В нем отражаются предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета. Для оформления итоговых данных инвентаризации используется Ведомость учета результатов, выявленных инвентаризацией № ИНВ-26.Материалы работы инвентаризационной комиссии по завершении инвентаризации передаются в бухгалтерию организации, где они должны храниться не менее пяти лет.

Рост налогов - основное событие для малого бизнеса в этом году

Госдума приняла законопроект о сокращении проверок малого бизнеса

Аванс, уплаченный контрагенту, расходом не является

Срок перерегистрации ООО отменят

Ставка рефинансирования снова снижается

Коэффициент-дефлятор К1 на 2010 год

Арендатор вправе вычесть НДС по капвложениям

Петербургские налоговики составили списки главных должников

Окончание лицензии не приводит к отмене сбора

Инвентаризация начинается с того, что материально-ответственные лица предоставляют расписки о том, что все ценности оприходованы, а выбывшие - списаны, приходные и расходные документы сданы в бухгалтерию.

Далее члены комиссии проверяют фактическое наличие материалов, результаты заносят в Инвентаризационную опись (форма № ИНВ-3).

На основе данных учета и инвентаризационных описей бухгалтерия составляет Сличительные ведомости инвентаризации товарно-материальных ценностей (форма № ИНВ-19). В результате инвентаризации может быть выявлена пересортица. В этом случае возможен зачет излишков и недостач по пересортице.

По всем выявленным расхождения материально-ответственные лица предоставляют письменные объяснения.

Если в ходе инвентаризации выявлены излишки материалов, они приходуются по рыночной стоимости. Недостачи относят на виновных лиц.

Дебет 10 Кредит 91-1 - на сумму излишка

Дебет 94 Кредит 10 - на сумму недостачи

Дебет 73 Кредит 94 - недостача отнесена на виновное лицо

Инвентаризационная опись товарно-материальных запасов бланк

Инвентаризация материалов на счете 105. 105 "Материальные запасы". Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов ф. 0504086.

Инвентаризация материалов на счете 105. 105 "Материальные запасы". Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов ф. 0504086.

Бланки организационных документов. Бланки по кадровому обеспечению. Бланки по учёту в строительстве. Инвентаризационная опись товарно-материальных ценностей. Форма № инв-3 (приказ Минфина РФ от 13.06.95 № 49).

Для чего нужно

Для отражения сведений о фактическом наличии материально-производственных ценностей: данные о товарах, материалах, полуфабрикатах и готовой продукции. Здесь же фиксируются их виды, группы, артикулы и сорта. Форма

Инвентаризационная опись товарно-материальных ценностей составляется по форме ИНВ-3, которая приведена в приложении 8 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 (в ред. от 8 ноября 2010 г.). Экземпляры

Опись составляют в двух экземплярах. Один экземпляр передают в бухгалтерию для составления сличительной ведомости. Второй экземпляр остается у лица, ответственного за сохранность ценностей. Особенности заполнения

активов,учет материально производственных запасов МПЗ,учет труда и заработной платы, кадровые документы,учет материалов ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности",ИНВ-17 "Акт

В графе «Товарно-материальные ценности» описи (столбец «Код (номенклатурный номер)») указывают номенклатурный номер товарно-материальных ценностей. Как отмечают авторы книги «Годовой отчет 2012», для заполнения этой графы можно разработать собственные кодировки или воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93).

В графе «Единица измерения» необходимо указать данные по Общероссийскому классификатору единиц измерения ОК 015-94. Он утвержден постановлением Госстандарта России от 26 декабря 1994 г. № 366.

Скачать бланк описи форма ИНВ-3, скачать заполненный образец ИНВ-3. При пересчете товарно-материальных ценностей инвентаризационная комиссия вносит сведения в форму ИНВ-3.

К ценностям, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер указывают в графе «Номер» (графа «Паспорт»).

По отгруженным товарам, которые не находятся на складе фирмы, нужно оформлять отдельную опись. В ней необходимо сделать запись о покупателях, наименовании товаров, их стоимости и дате отгрузки.

В описи, которая заполнена не до конца, обычно ставят прочерк в виде латинской буквы «Z». Это делают, чтобы нельзя было дописать туда что-либо после окончания инвентаризации. С этой же целью внизу описи проставляют количество порядковых номеров по каждой странице и общее количество единиц ценностей.

Обратите внимание: если инвентаризация растянулась на несколько дней, первоначально составляются инвентаризационные ярлыки по форме ИНВ-2, которая приводится в приложении 8 Методических указаний по инвентаризации имущества и финансовых обязательств. Затем данные этих форм аккумулируются в инвентаризационной описи по форме ИНВ-3.

Скачать пример заполнения формы инвентаризационной описи Инвентаризационная опись ценных бумаг и бланков документов строгойПриложение. проведения инвентаризации * g) при переоценке основных средств, товарно-материальных запасов и т.д.; Инвентаризационная опись ИНВ-3

Инвентаризационная опись ценных бумаг и бланков документов строгойПриложение. проведения инвентаризации * g) при переоценке основных средств, товарно-материальных запасов и т.д.; Инвентаризационная опись ИНВ-3

Инвентаризация материальных запасов и готовой продукции. по ОКУД 0504086) - при инвентаризации бланков строгой отчетности и денежных документов; инвентаризационной описью (сличительной ведомостью) по объектам 1 сентября 2008

Инвентаризационная опись товарно-материальных ценностей. Унифицированная форма N ИНВ-3 (пример заполнения). Раздел: Образцы документов. Тип документа: Опись.

Инвентаризационная опись товарно-материальных ценностей. Унифицированная форма N ИНВ-3 (пример заполнения). Раздел: Образцы документов. Тип документа: Опись.

Особенности применения инвентаризационной описи ИНВ-3. Скачайте актуальный бланк и образец заполнения. Учет материально-производственных запасов - что и как?

Скачать бланк. ИНВ-1. Инвентаризационная опись основных средств. Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение.

Скачать бланк. ИНВ-1. Инвентаризационная опись основных средств. Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение.

Бланки документов здесь. Не нашли бланк? Search form. Отражение информации о фактическом наличии производственных и других запасов ведется при помощи формы под названием инвентаризационная опись товарно-материальных ценностей

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов 6. Финансовому отделу (Лукашанская Д.С.) проверить и сопоставить данные инвентаризационных описей и актов

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов 6. Финансовому отделу (Лукашанская Д.С.) проверить и сопоставить данные инвентаризационных описей и актов

Инвентаризация товарно - материальных ценностей. 3.15. Товарно - материальные ценности (производственные запасы, готовая продукция Инвентаризационная опись. Ценных бумаг и бланков документов строгой.

Формы документов: Бланки инвентаризационных описей. Форма: Инвентаризационная опись ценных бумаг (образец заполнения) (Подготовлен специалистами КонсультантПлюс, 2015).

Формы документов: Бланки инвентаризационных описей. Форма: Инвентаризационная опись ценных бумаг (образец заполнения) (Подготовлен специалистами КонсультантПлюс, 2015).

Инвентаризация основных средств и материально-производственных запасов. 1 января 2009 1937. Не допускается вносить в инвентаризационные описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без

Как правильно провести инвентаризацию материально-производственных запасов. Затем проводится сверка фактического наличия МПЗ с их учетными данными и заполняются Инвентаризационные описи (по форме ИНВ-3), по которым составляют

Главная > Бланки > Инвентаризация ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей». Применяется для отражения данных фактического наличия товарно-материальных ценностей (производственные запасы, готовая

Инвентаризация наличных денежных средств и денежных документов, бланков строгой отчетности. 40. Если материальные запасы поступили во время проведения инвентаризации, в инвентаризационной описи (сличительной ведомости)28 марта 2008

Инвентаризация наличных денежных средств и денежных документов, бланков строгой отчетности. 40. Если материальные запасы поступили во время проведения инвентаризации, в инвентаризационной описи (сличительной ведомости)28 марта 2008

Инвентаризация материально-производственных запасов (МПЗ) производится в обычном порядке с определенными особенностями.

Для проведения инвентаризации МПЗ назначается на основании приказа руководителя компании Комиссия, как правило, в составе 3-х человек.

Комиссия берет с материально-ответственных лиц расписки о том, что все МПЗ оприходованы, а в необходимых случаях списаны, все документы надлежащим образом оформлены и переданы бухгалтерской службе, а по окончании инвентаризации берутся объяснительные по вопросам обнаружения излишков и недостач.

Затем проводится сверка фактического наличия МПЗ с их учетными данными и заполняются Инвентаризационные описи (по форме ИНВ-3), по которым составляют ТМЦ (по форме ИНВ-19).

Специфика инвентаризации МПЗ заключается в возможности установления излишков и недостач в результате пересортицы. В этом случае просто делается зачет МПЗ по номенклатуре.

Инвентаризационные проводки для МПЗ

Приход излишка МПЗ, выявленного в результате инвентаризации (по рыночной стоимости)

Списана недостача МПЗ

Перевод недостачи на виновное лицо

Интересная статья? Поделись ей с другими:

Комментарии могут оставлять только зарегистрированные пользователи.

Регистрация в разделе "Форум".

2015 г. ©Бизнес-портал "Пути успеха". Все права защищены.

Основным направлением повышения эффективности использования материально-производственных запасов является наличие технически оснащенных складских помещений современными весоизмерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет.

Важное условие рационального использования запасов - усиление личной и коллективной ответственности и материальная заинтересованность работников структурных подразделений. В частности, для обеспечения контроля за сохранностью материально-производственных запасов организация должна заключать с работниками договоры о полной материальной ответственности, своевременно проводить инвентаризации и проверки.

Инвентаризация является важным приемом контроля за сохранностью материально-производственных запасов. Она позволяет контролировать правильность ведения бухгалтерского учета, его достоверность и сохранность запасов.

Инвентаризация материально-производственных запасов должна проводиться не реже одного раза в год и не ранее 1 октября. Сроки проведения инвентаризации определяет непосредственно руководитель организации.

Федеральный закон «О бухгалтерском учете» обязывает проводить инвентаризацию сырья, материалов при составлении годовой бухгалтерской отчетности, во всех других случаях - в период наименьших остатков ценностей на счетах.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации инвентаризации материально-производственных запасов обязательны:

перед составлением годовой бухгалтерской отчетности;

при передаче имущества организации в аренду, выкупе, продаже;

при смене материально ответственного лица;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае чрезвычайных ситуаций;

при реорганизации или ликвидации организации;

при бригадной материальной ответственности при смене бригадира, выбытии из бригады более 50% ее членов, а также по требованию одного или нескольких членов бригады.

Инвентаризация проводится комиссией, назначаемой приказом руководителя организации, в присутствии материально ответственного лица, от которого получена расписка в том, что к началу инвентаризации все ценности им оприходованы, все расходные и приходные документы сданы в бухгалтерию или переданы инвентаризационной комиссии.

При инвентаризации запасов проверяют наличие продукции, материалов на определенную дату путем пересчета, взвешивания, определения их объема и сопоставления фактических данных с данными бухгалтерского учета. Инвентаризация материальных запасов должна проводиться, как правило, в порядке расположения ценностей в данном помещении.

В процессе инвентаризации тщательной проверке подвергаются все первичные бухгалтерские документы, правильность принятых решений по пересортице материальных ценностей, недостачам и излишкам. Также при ревизии использования и сохранности материально-производственных запасов в организации следует проверять:

состояние складского хозяйства;

сохранность материально-производственных запасов, соблюдение порядка учета материалов;

работу по нормированию расходов материально-производственных запасов;

своевременность и правильность проведения инвентаризаций запасов, обоснованность списания потерь по нормам естественной убыли;

соблюдение и правильность установления нормы бесплатной выдачи спецодежды, спецобуви и спецпитания.

Выявленные при инвентаризации ценности заносят в инвентаризационную опись, по данным которой затем составляют сличительную ведомость. Товарно-материальные ценности заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

Описи составляются отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В результате инвентаризации могут быть выявлены:

соответствие фактического наличия материально-производственных запасов данным учета;

излишки ценностей, которые подлежат оприходованию и включению в состав дохода организации;

недостача материально-производственных запасов;

Недостача и потери от порчи материальных ценностей учитываются на счете 94 «Недостачи и потери от порчи ценностей».

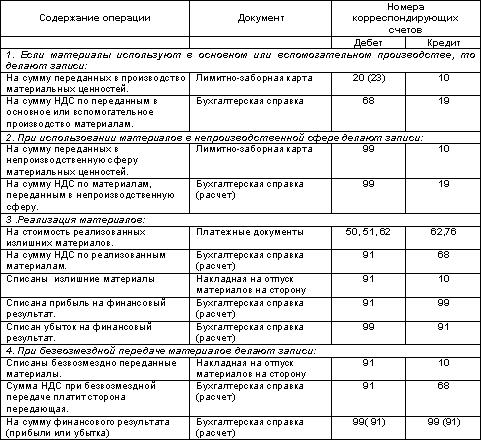

Выявленные при инвентаризации расхождения между фактическим наличием запасов и данными бухгалтерского учета отражаются на счетах в учете в следующем порядке:

Дт счета 10, Кт счета 91 - оприходование излишка запасов на

Дт счета 94, Кт счета 10 - отражение недостачи материалов по

Дт счета 99, Кт счета 94 - списание недостачи материалов в результате стихийных бедствий.

Аналитический учет недостач, хищений и порчи материально-производственных запасов ведут по счету 94 по каждому виду материально-производственных запасов. При этом по ценностям, которые числятся в недостаче и на которые установлены нормы естественной убыли, рассчитывается недостача в пределах норм естественной убыли.

В случае недостачи, порчи или хищений материальных ресурсов до момента отпуска их в производство (эксплуатацию) и момента оплаты сумма указанного в первичных документах при их приобретении налога на добавленную стоимость, не подлежащего в соответствии с налоговым законодательством возмещению, записывается следующей проводкой на счетах бухгалтерского учета:

Дт счета 94, Кт счета 19 - списана сумма НДС по недостающим материально-производственным запасам.

В случае обнаружения недостачи, порчи или хищений материальных ресурсов до момента отпуска их в производство (эксплуатацию), но после их оплаты сумма налога на добавленную стоимость, не подлежащая в соответствии с налоговым законодательством зачету, но ранее уже возмещенная бюджету, восстанавливается по кредиту счета 68 «Расчеты по налогам и сборам». При этом оформляются следующие записи на счетах бухгалтерского учета:

Дт счета 94, Кт счета 68 - восстановлена сумма НДС по недостающим материально-производственным запасам на расчеты с бюджетом.

Недостача в пределах норм естественной убыли списывается на издержки производства, а сверх установленных норм относится, как правило, на материально ответственное лицо приказом руководителя организации.

В этих случаях в бухгалтерском учете совершаются следующие записи:

Дт счета 20, Кт счета 94 - списаны недостачи материалов в

пределах норм естественной убыли;

Дт счета 73-2, Кт счета 94 - отнесены недостачи сверх норм

естественной убыли на виновное материально ответственное лицо на основании приказа руководителя;

Дт счета 70, Кт счета 73-2 - удержаны суммы недостачи с заработной платы материально ответственного лица;

Дт счета 50, Кт счета 73-2 - сумма недостачи внесена материально ответственным лицом в кассу.

Существенно улучшить учет материально-производственных запасов можно, совершенствуя применяемые документы и учетные регистры, т.е. шире используя накопительные документы (лимитно-заборные карты, ведомости и др.), предварительную выписку документов на вычислительных машинах, карточки складского учета в качестве расходного документа по отпущенным материалам и др.

Ситуация из практики:

Инвентаризация материально-производственных запасов. Актуальность проверена 19.08.2016В ходе инвентаризации материально-производственных запасов проверяется фактическое наличие материалов, готовой продукции, товаров, которые заносятся в описи по каждому отдельному наименованию с указанием вида, группы, артикула, сорта и других необходимых данных, а также количества (п. п. 2, 3 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, п. 3.15 Методических указаний по инвентаризации). При этом инвентаризационная комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц производит обязательный пересчет, перевешивание или перемеривание запасов (п. 3.17 Методических указаний по инвентаризации).

Если в организации склады (кладовые) не являются самостоятельными учетными единицами, то инвентаризация запасов в подразделении производится одновременно с инвентаризацией незавершенного производства (незавершенного строительства) в этом подразделении (п. 25 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н).

Если материально-производственные запасы поступают во время проведения инвентаризации, то они принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Поступившие ценности заносятся в отдельную опись. В описи указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма, а на приходном документе делается отметка "после инвентаризации" со ссылкой на дату описи, в которую записаны эти ценности (п. 3.18 Методических указаний по инвентаризации).

Если же в исключительных случаях (с письменного разрешения руководителя и главного бухгалтера организации) в процессе инвентаризации запасов производится их отпуск, то это делается материально ответственными лицами в присутствии членов инвентаризационной комиссии. Отпущенные ценности заносятся в отдельную опись, а в расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии (п. 3.19 Методических указаний по инвентаризации).

Отдельно отражаются результаты инвентаризации следующих материально-производственных запасов (п. п. 3.21, 3.23, 3.24 Методических указаний по инвентаризации):

В случае когда активы, срок полезного использования которых превышает 12 месяцев, стоимостью не более 40 000 руб. (или иного лимита, установленного учетной политикой) за единицу, принятые у учету в составе материально-производственных запасов, после отпуска в эксплуатацию отражаются на забалансовом счете, открытом организацией с целью обеспечения сохранности этих объектов, то такие активы также инвентаризируются и включаются в отдельную опись (абз. 4 п. 5 ПБУ 6/01).

Товарно-материальные ценности, не принадлежащие организации, а принятые ею на ответственное хранение, в переработку, также подлежат инвентаризации (п. п. 1.3, 2.11 Методических указаний по инвентаризации). Результаты их инвентаризации отражаются в инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение (может применяться форма N ИНВ-5).

Если при инвентаризации выявлены негодные к использованию или испорченные товары, материалы или готовая продукция, то комиссия составляет акты об их списании (Указания по применению и заполнению форм).

Поскольку для неторговых организаций унифицированные формы актов о списании материалов и готовой продукции не установлены, такие формы должны быть разработаны самой организацией и утверждены в учетной политике (п. 4 ПБУ 1/2008).

Расхождения между данными инвентаризационных описей и данными бухгалтерского учета заносятся в сличительные ведомости (может применяться форма N ИНВ-19). На ценности, находящиеся в организации на ответственном хранении и (или) полученные от других организаций для переработки, составляются отдельные сличительные ведомости (Указания по применению и заполнению форм).

![]()

Посмотреть как работает Класс365

Вход в демо-версию

В верхнюю часть описи включена расписка, которая берётся с каждого из сотрудников, ответственных за проведение инвентаризации.

Каждое отдельное наименование материала заносятся в опись с указанием вида, группы, артикула, количества или других необходимых сведений.

Фактическое наличие материалов определяется путём пересчёта, взвешивания, обмера.

Опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и материально ответственными лицами. Один экземпляр направляется в бухгалтерию для составления сличительной ведомости, другой остаётся у материально ответственного лица (работника склада).

Опись составляется по каждому участку, отделу, цеху предприятия в отдельности, согласно распределению структурных подразделений к конкретному ответственному лицу (либо же группе лиц).

Перед самым началом процесса инвентаризации от каждого из материально ответственных лиц берется соответствующая расписка, которая обязательно включается в заголовочную часть ИНВ-3. В случае же обнаружения непригодных к дальнейшей эксплуатации устройств, оборудования, испорченных либо бракованных материалов, а также полностью готовых изделий, неучтенных ранее, составляется акт списания (либо же включения в ведомость, если речь идет об готовых изделиях).

В том случае если ведомость заполняется в автоматическом режиме, заполнение первых 9-ти граф не требуется. ИНВ-3 выдается с уже заполненными графами на машинном либо же бумажном носителе информации. Включение материалов и оборудования не отраженного в ведомость выполняется на месте, после составления соответствующего протокола и оценки.

Важным условием заполнения инвентаризационной описи является точное указание всех номеров оборудования, а также их технического состояния. Ошибок в нумерации допускаться не должно. После составления описи полученные со всех структурных подразделений данные сводятся в общую ведомость.

*Упростить ведение документации по складскому учету вам поможет программа для склада Класс365.

Как автоматизировать работу с документами и не заполнять бланки вручнуюАвтоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

*Подробнее о возможностях системы для учета на складе читайте на странице Программа для складского учета >>

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с программой Класс365 уже сегодня!