.jpg)

Рейтинг: 5.0/5.0 (1926 проголосовавших)

Рейтинг: 5.0/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

Банки Москвы » Помощь заемщику » Кредитный договор банка. На что в кредитном договоре обратить внимание

Кредитный договор банка. На что в кредитном договоре обратить внимание

Данная статья посвящена основным понятиям и условиям кредитного договора. Ведь правильно оформленный кредитный договор является основой основ, база, которую необходимо знать вне зависимости от того, оформляете вы ипотечный кредит, автокредит или кредит наличными. В данной статье мы расскажем, на какие пункты кредитного договора стоит обращать внимание, чтобы впоследствии не оказаться у разбитого корыта.

Итак, Вы посетили банковское учреждение, выбрали программу кредитования и подучили одобрение от банка. И вот Вы сидите на процедуре оформления кредитного договора, и Вам предстоит его подписание. На что при этом следует обратить особое внимание?

Во-первых, запомните, что единой формы кредитного договора на сегодняшний день не существует. Сбербанк может предложить вам один образец договора, а, к примеру, Альфа Банк – совершенно другой. Также стоит отметить, что для оформления кредита наличными в ВТБ 24 вообще не существует так называемой формы кредитного договора. Клиенту банка выдают документы:

- согласие банка на оформление кредита, в котором прописывается срок кредита, сумма, процентная ставка по займу, наличие и размер комиссий и других платежей, условия кредитования;

- правила предоставления кредита – обязанности сторон и общие положения;

- уведомление о полной стоимости кредита – график ежемесячных платежей (учитывается эффективная процентная ставка).

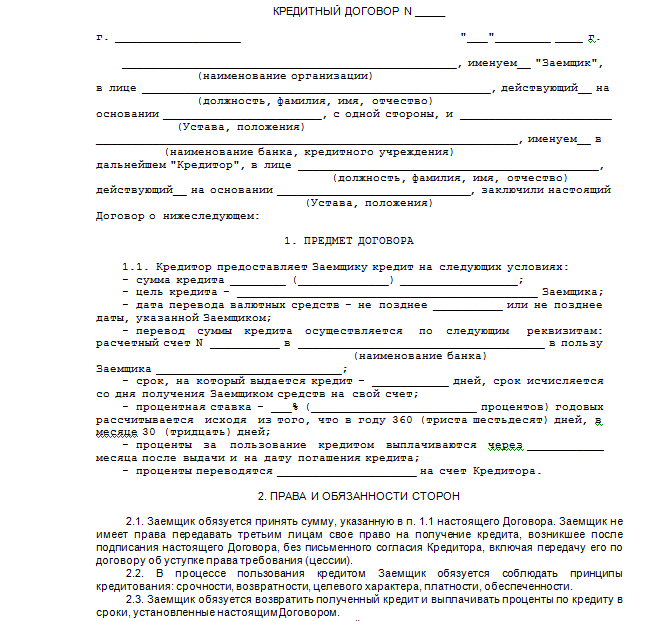

Пример кредитного договора

1. Полная информация о заключающих кредитный договор лицах – ФИО заемщика и его паспортные данные, а также реквизиты банка. Необходимо проверить, чтобы не было ошибок в заявленной вам информации.

2. Раздел «Предмет кредитного договора» содержит сумму, кредита, валюту кредитования, а также условия оформления и использования займа.

3. Данному пункту следует уделить максимум внимания, так как в нем содержатся основные условия кредитного договора, такие как срок кредитования, процентная ставка по кредиту, наличие и размер различных комиссий, например, за оформление займа, за предоставления кредитного счета, процентный период (например, период между 24 числом текущего календарного месяца и 25 числом предыдущего календарного месяца).

Следует попросить в обязательном порядке рассчитать размер эффективной процентной ставки, а также полную стоимость кредита (в случае, если они не указаны).

Помните, что процентная ставка и наличие и размер комиссий и платежей по займу зависит от кредитной истории и ее характеристики, потому что в данном случае идет речь о степени доверия банка к Вам.

Особое внимание следует уделить пункту, в котором прописывается способ оплаты платежей по кредиту - аннуитетный или дифференцированный. Аннуитетные платежи подразумевают оплату кредита фиксированными платежами из месяца в месяц, которые состоят из суммы, предназначенной для погашения самого кредита, а также из процентов за его использование. Дифференцированные платежи заключаются в том, что с течением срока использования кредита платежи уменьшаются и состоят из фиксированного платежа в счет уплаты основного долга и процентов от суммы, составляющей остаток по долгу. Заемщик должен определиться, каким способом ему будет выгоднее и удобнее оплачивать кредит.

4. В следующем пункте, как правило, содержится описание санкций, а также штрафов и неустоек за просрочку кредита. Например, банк имеет право не только использовать наложение штрафов за неуплату кредита, но также и списывать денежные средства со счетов заемщика в данном банковском учреждении в случае невыполнения любого из пунктов кредитного договора.

5. Особые условия кредитного договора. Здесь, как правило, описываются условия возможного досрочного погашения кредита. Также присутствует небольшой пункт о праве банковского учреждения на собственность заемщика в случае неуплаты кредита. Также может присутствовать и пункт, в котором указаны все обстоятельства, при которых банк имеет право произвести признание кредитного договора недействительным, или его расторжение.

Эти пункты являются типовыми в кредитном договоре любого российского банка. Можно также посоветовать скачать пример кредитного договора, который предназначен для заемщиков ВТБ 24. Чтобы быть осведомленным в данном вопросе, необходимо внимательно изучить все пункты этого договора.

Конечно, все уже помнят, что от изучения кредитного договора зависит будущее заемщика, поэтому к данной процедуре следует отнестись с особой внимательность и щепетильностью. Ни для кого сейчас не секрет, что некоторые банки используют «запрещенные» приемы при составлении кредитного договора. Дело в том, что разгильдяйство является исконно русской характеристикой, впрочем, как и доверчивость. К примеру, человек, не знакомый с банковской терминологией, не сможет понять разницу между эффективной номинальной или плавающей процентной ставкой. Как правило, заемщики стесняются или попросту не хотят просить сотрудника банка разъяснить непонятную фразу, и сразу пописывают договор.

Подведем итог. Помните, что всю необходимую и исчерпывающую информацию по кредиту и договору, а также по непонятным пунктам и интересующим вопросам следует до полписания кредитного договора. Сотрудник банка обязан предоставить вам полный перечень платежей по выбранной вами программе кредитования, сюда же входят и различные комиссии. Уточните, существует ли возможность погасить кредит досрочно, и какие штрафы в данном случае предусмотрены. Помните, что лучше семь раз проверить. Идеальным будет ознакомление с договором дома, в непринужденной обстановке.

Следует отметить, что банк в любом случае получить свою выгоду, а в случае вашего несогласия с некоторыми пунктами всегда существует возможность обратиться в другое банковское учреждение. Если же Вы впопыхах подпишите кредитный договор, то ничего поделать уже нельзя будет и придется полностью следовать пунктам договора и выполнять все условия банка.

Необходимо знать, что изменить условия подписанного договора все же возможно – в данном случае речь идет о «дополнительном соглашении к договору». Однако не каждый банк пойдет на такой шаг, и зависит это от конкретных обстоятельств.

24 окт. 2014, 00:08

Кредитный договор является основополагающим документом при оформлении займа. Тщательно ли вы изучаете эти бумаги перед подписанием? В статье вы найдете основные понятия, условия, на которых рекомендуется акцентировать свое внимание. Практические советы помогут вам избежать негативных последствий сделки.

Кредитный договор является основополагающим документом при оформлении займа. Тщательно ли вы изучаете эти бумаги перед подписанием? В статье вы найдете основные понятия, условия, на которых рекомендуется акцентировать свое внимание. Практические советы помогут вам избежать негативных последствий сделки.

У каждого банка образцы договоров различаются. В соответствии с "буквой закона" КД (кредитный договор) должен в обязательном порядке содержать следующую информацию:

Все остальные условия банк устанавливает на свое собственное усмотрение в рамках правового поля в кредитном договоре. Образец включает следующие составляющие:

Общие правила по изучению договора банковского кредитного

Общие правила по изучению договора банковского кредитного

Изучать договор нужно медленно и крайне внимательно. Каждый непонятный пункт нужно обсудить с вашим персональным менеджером. Это поможет разобраться во всех нюансах будущего кредитования и убережет от непредвиденных обстоятельств. Изучать нужно документ полностью, а не только ту часть, где обозначены проценты по кредиту или размер вашего займа. Такой подход убережет вас от проблем, недоразумений.

Изучать договор нужно медленно и крайне внимательно. Каждый непонятный пункт нужно обсудить с вашим персональным менеджером. Это поможет разобраться во всех нюансах будущего кредитования и убережет от непредвиденных обстоятельств. Изучать нужно документ полностью, а не только ту часть, где обозначены проценты по кредиту или размер вашего займа. Такой подход убережет вас от проблем, недоразумений.

Особенное внимание стоить уделить изучению "цены" кредита, то есть полной его стоимости. Очень важно, чтобы проценты были указаны в документе четко, прозрачно и желательно отдельным пунктом, а не мелким шрифтом в "теле" текста. Также стоит избегать наличия в документе оценочных понятий, которые не имеют конкретного значения и могут толковаться по разному (например - грубое нарушение).

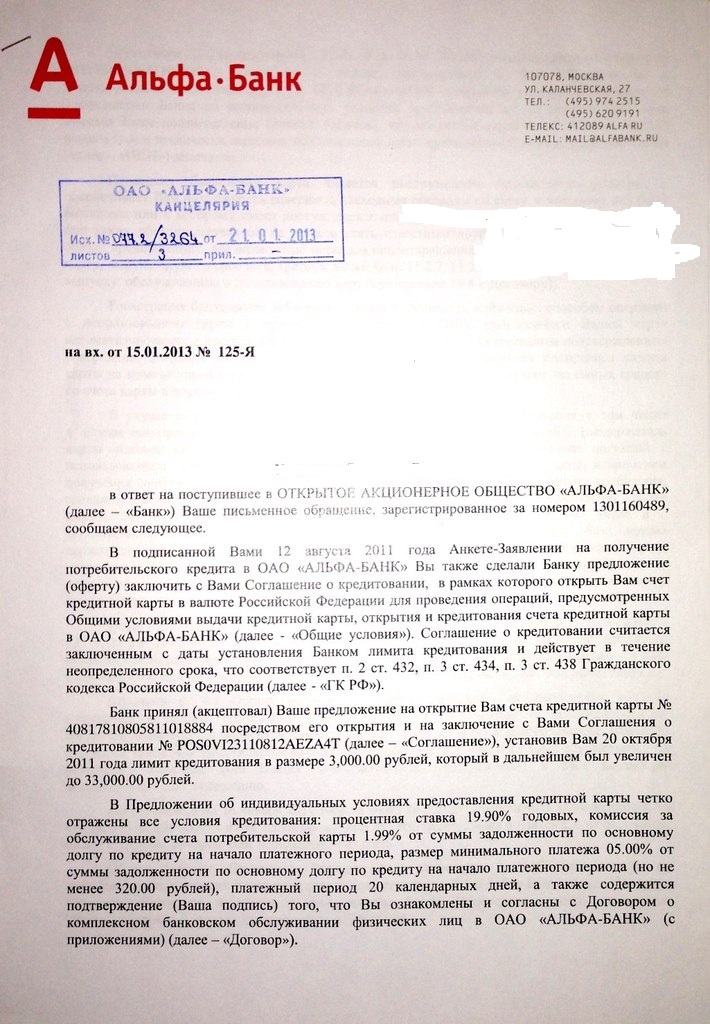

Советы при заключении кредитного договораКредитный договор без страхования банка "Альфа-Банк "

Заявление-оферта без страхования

1. Я, нижеподписавшийся (далее – Заемщик, данные которого указаны в разделе «А» настоящего Заявления-оферты), ознакомившись с «Условиями кредитования ОАО «АЛЬФА-БАНК» физических лиц на потребительские цели» (далее – Условия кредитования), прошу ОАО «АЛЬФА-БАНК» (далее – Банк) заключить со мною посредством акцепта настоящего Заявления-оферты Договор банковского счета (далее – Договор банковского счета-1) и Договор о потребительском кредитовании и предоставить мне кредит на условиях, обозначенных в разделе «Б» настоящего Заявления-оферты.

Я ознакомлен с Условиями кредитования, осознаю их и понимаю, согласен с ними и обязуюсь неукоснительно соблюдать Условия кредитования, принимая на себя все права и обязанности Заемщика, указанные в них. Я заявляю, что Условия кредитования, с которыми я предварительно ознакомился, являются неотъемлемой частью настоящего Заявления-оферты.

Я согласен с тем, что Банк примет решение о заключении вышеуказанных договоров в течение тридцати календарных дней со дня получения настоящего Заявления-оферты, и заявляю, что настоящее Заявление-оферта не может быть отозвано мною в течение срока, установленного для акцепта. В случае согласия Банка на заключение со мною договоров, предложенных в настоящем Заявлении-оферте, прошу Банк произвести акцепт предложенной в настоящем Заявлении оферты путем совершения действий, указанных в разделе «В» настоящего Заявления-оферты.

2. Я принимаю График осуществления платежей (указанный в разделе «Е» настоящего Заявления-оферты) (далее – График оплаты), являющийся неотъемлемой частью данного Заявления-оферты.

Я обязуюсь в соответствии с Графиком оплаты погашать каждую часть кредита, а также уплачивать проценты за пользование кредитом, указанные в разделе «Е» настоящего Заявления-оферты, не позднее дня, указанного в Графике оплаты в столбце «Дата платежа».

3. Я гарантирую Банку своевременный возврат кредита, уплату причитающихся процентов за пользование кредитом. В случае нарушения срока возврата кредита (части кредита) и срока уплаты начисленных процентов за пользование кредитом я обязуюсь уплатить Банку штрафные санкции и возместить другие расходы Банка, вызванных неисполнением или ненадлежащим исполнением мною обязательств, одним из способов, указанных в разделе «Г» настоящего Заявления-оферты.

4. В случае акцепта Банком настоящего Заявления-оферты, я поручаю Банку без дополнительного распоряжения с моей стороны не позднее следующего банковского дня после выдачи кредита перечислить денежные средства, находящиеся на моем банковском счете, открытом в соответствии с Договором банковского счета-1 (далее – Банковский счет-1), в следующем порядке:

- направить денежные средства в размере, по реквизитам и с назначением платежа, указанным в разделе «Д» настоящего Заявления-оферты. В случае если в разделе «Д» настоящего Заявления-оферты не указаны реквизиты для перечисления денежных средств, находящихся на моем Банковском счете-1, я прошу Банк заключить со мною Договор банковского счета (далее – Договор банковского счета-2), открыть мне банковский счет (далее – Банковский счет-2) и перечислить остаток денежных средств, находящихся на моем Банковском счете-1, на Банковский счет-2.

5. При полном и надлежащем исполнении мною обязательств по Договору о потребительском кредитовании, включая обязательства по уплате штрафных санкций, я прошу Банк, при условии, что остаток денежных средств на Банковском счете-1 равен нулю, расторгнуть со мною Договор банковского счета-1 и закрыть Банковский счет-1 без дополнительного распоряжения с моей стороны.

Я прошу Банк в случае открытия мне Банковского счета-2, при условии, что остаток денежных средств на Банковском счете-2 равен нулю, расторгнуть со мною Договор банковского счета-2 и закрыть Банковский счет-2 без дополнительных распоряжений с моей стороны.

Все суммы денежных средств (за исключением суммы кредита), поступающие на открытый мне в соответствии с настоящим Заявлением-офертой Банковский счет-1, прошу без дополнительного распоряжения с моей стороны:

- направить на уплату комиссии за оформление и обслуживание банковской карты, в случае моего согласия на ее получение;

- направлять на исполнение моих обязательств по Договору о потребительском кредитовании в соответствии с Условиями кредитования ;

- направлять на оплату услуг Банка, оказанных мне, согласно Тарифам Банка.

6. Я осознаю и согласен с тем, что все переговоры в рамках исполнения обязательств по Договору о потребительском кредитовании могут быть записаны с использованием технических средств.

Я даю согласие на обработку (как с использованием средств автоматизации, так и без использования таких средств) моих персональных данных (сбор, систематизацию, накопление, хранение, уточнение, использование, блокирование, уничтожение, а также право на передачу такой информации третьим лицам и получение информации и документов от третьих лиц для осуществления проверки достоверности и полноты моих данных) в рамках действующего законодательства.

Я понимаю и согласен, что данное мною согласие на обработку персональных данных дано на срок, на пять лет превышающий срок действия Договора о потребительском кредитовании и любых правоотношений, возникающих в связи с исполнением (неисполнением, ненадлежащим исполнением) Договора о потребительском кредитовании. Настоящее согласие может быть отозвано только при наличии письменного согласия Банка на его отзыв в порядке направления соответствующего письменного отзыва в Банк.

В случае неисполнения обязательств в разрезе предоставленного кредита я так же даю согласие на передачу моих персональных данных для дальнейшего взыскания денежных средств в рамках Договора о потребительском кредитовании, Банк в силу предоставленного мною согласия вправе разглашать третьим лицам мои персональные данные и иную информацию в рамках Договора о потребительском кредитовании.

Я понимаю, что данное согласие предоставлено мною с целью проверки корректности предоставленных мною сведений для принятия решения о предоставлении мне услуг, информации об оказываемых Банком услугах, в том числе для направления в мой адрес материалов рекламного и информационного характера.

7. Я понимаю и согласен, что Банк имеет право уступать, передавать или иным образом отчуждать свои права по договору третьим лицам без моего согласия в соответствии с законодательством Российской Федерации.

8. Я обязуюсь письменно сообщать Банку об изменении моих данных, указанных в разделе «А» настоящего Заявления-оферты, а также обо всех других изменениях, имеющих существенное значение для полного и своевременного исполнения обязательств по Договору о потребительском кредитовании, в течение десяти рабочих дней с момента наступления события.

Своей подписью под настоящим Заявлением-офертой я подтверждаю получение экземпляра настоящего Заявления-оферты и Условий кредитования, с которыми я предварительно ознакомился.

Своей подписью под настоящим Заявлением-офертой я также подтверждаю, что в соответствии с требованиями действующего законодательства, до подписания настоящего Заявления-оферты, я был ознакомлен с размером полной стоимости кредита, перечнем и размерами платежей, включенных и не включенных в ее расчет, и перечнем платежей в пользу третьих лиц, и согласен с ними.

9. Я уведомлен и согласен с автоматическим подключением к сервису Интернет-банк для частных клиентов LITE (Faktura.Lite) и своей подписью подтверждаю свое согласие на присоединение к действующей редакции Положения об обслуживании банковского счета/счета вклада физического лица с использованием документов в электронной форме (Интернет-банк для частных клиентов LITE) ОАО «АЛЬФА-БАНК» (далее - Положение) в порядке, предусмотренном статьей 428 Гражданского кодекса Российской Федерации. Согласен на обработку моих персональных данных. Положение разъяснено мне в полном объеме, включая ответственность сторон, тарифы ОАО «АЛЬФА-БАНК» и порядок внесения в Положение изменений и дополнений.

10. Я уведомлен и согласен с порядком обслуживания счетов, указанных в настоящем Заявлении-оферте, а так же с условиями удержания комиссии за подключение и тарифами за пользование сервисом.

Я уведомлен об автоматическом подключении к сервису ранее открытого мне «Основного текущего банковского счета» в ОАО «АЛЬФА-БАНК» и согласен на установленный Банком порядок и очередность списания платежей с данного счета в счет погашения ранее оформленных кредитных обязательств.

Я уведомлен об автоматическом подключении к сервису любых ранее открытых и вновь открываемых счетов в ОАО «АЛЬФА-БАНК».

Я подтверждаю получение памятки (приложение к настоящему Заявлению-оферте) по порядку удержания комиссии в случае моего изъявления желания работы в сервисе Интернет-банк для частных клиентов LITE (Faktura.Lite), по очередности списания денежных средств с моего «Основного текущего банковского счета» при наличии нескольких кредитов.

(Фамилия,Имя, Отчество ( полностью ) собственноручно Заемщиком)

Раздел Б. Данные о Банке и о кредите:

ОАО «АЛЬФА-БАНК», 107078, г. Москва, ул. Каланчевская, д. 27

ИНН 7728168971, Генеральная лицензия ЦБ РФ № 1326 от 5 марта 2012 г. (без ограничения срока действия)

Местонахождение офиса Банка:

Сумма кредита: _____ (______________) руб. __ коп.

Срок кредита: __ (____________) __; ___ (____________________) дней. С правом досрочного возврата.

Процентная ставка по кредиту: __ (____________ )

Комиссия за оформление и обслуживание банковской карты, предназначенной для проведения операций по погашению кредита: _____(__)руб.

При нарушении срока возврата кредита (части кредита) уплачивается неустойка в виде пени в размере 120% (Сто двадцать процентов) годовых от суммы просроченного платежа по исполнению обязательств по возврату суммы кредита за каждый календарный день просрочки.

При нарушении срока уплаты начисленных процентов за пользование кредитом уплачивается неустойка в виде пени в размере 120% (Сто двадцать процентов) годовых от суммы просроченного платежа по исполнению обязательств по уплате процентов за каждый календарный день просрочки.

Раздел В. Порядок совершения действий для акцепта:

1. Открыть мне банковский счет в соответствии с законодательством РФ.

2. Предоставить мне сумму кредита, указанную в разделе «Б» настоящего Заявления-оферты, на открытый мне Банковский счет-1 №___________________________в_______________________________________________

Раздел Г. Способы исполнения обязательств по Договору о потребительском кредитовании:

1. Путем внесения наличных денежных средств на банковский счет, указанный в разделе «В» настоящего Заявления-оферты, через кассу или устройство самообслуживания Банка.

2. Путем безналичного зачисления денежных средств на банковский счет, указанный в разделе «В» настоящего Заявления-оферты, путем перечисления денежных средств по следующим реквизитам: Филиал «Нижегородский» ОАО «АЛЬФА-БАНК» ИНН 4502003936, Корреспондентский счет – 30101810500000000848 в РКЦ Советский г. Нижний Новгород, Расчетный счет -_____________________. БИК 045003848

При осуществлении платежа заполняется заявление на перевод (бланк заявления индивидуален в каждой кредитной организации), в назначении платежа необходимо указывать следующую информацию: «Погашение задолженности____________________________ по Договору о потребительском кредитовании № _______ от ________, л/сч ______________________. Без НДС.»

Раздел Д. Данные о получателе денежных средств:

1. Сумму в размере ___ руб. (______________________), без НДС, по реквизитам: л/сч №__________________ в _____________________ (наименование банка, город), корр.сч. ______________, ИНН ______________, БИК _____________________. В платежном поручении в поле «Назначение платежа» указать: «Для зачисления на счет «номер счета Заемщика» «ФИО» по заявлению «ФИО. Без НДС».

___________ВЫВОДИТСЯ АВТОМАТИЧЕСКИ ____________________________________________ ___________________________________

(Фамилия, Имя, Отчество Заемщика полностью) (Подпись)

Для отметок Банка:

Номер Договора о потребительском кредитовании: _____________________

Номер Договора банковского счета-1: _____________

Номер Договора банковского счета-2: _____________

Полная стоимость кредита (% годовых) _____ %.

В расчет полной стоимости кредита включены следующие платежи:

- По погашению основного долга по кредиту __ (______________) руб. __ коп.;

- По уплате процентов за пользование кредитом __ (____________ )

В расчет полной стоимости кредита не включены следующие платежи:

- Комиссия за снятие наличных денежных средств в кассе Банка: согласно действующим тарифам Банка.

- Комиссия за снятие наличных денежных средств в устройствах самообслуживания Банка: согласно действующим тарифам Банка.

- Комиссия за перечисление денежных средств с Банковского счета-1:.согласно действующим тарифам Банка.

- Комиссия за внесение наличных денежных средств в кассу Банка для зачисления на Банковский счет-1 Заемщика в целях погашения задолженности по выданному кредиту: согласно действующим тарифам Банка.

- Комиссия за оформление и обслуживание банковской карты, предназначенной для проведения операций по погашению кредита: согласно действующим тарифам Банка.

- Комиссия за внесение наличных денежных средств через устройство самообслуживания Банка для зачисления на Банковский счет-1 Заемщика в целях погашения задолженности по выданному кредиту. согласно действующим тарифам Банка.

- Неустойка в виде пени за нарушение срока возврата кредита (части кредита): 120% (Сто двадцать процентов) годовых от суммы просроченного платежа по исполнению обязательств по возврату суммы кредита за каждый календарный день просрочки.

- Неустойка в виде пени за нарушение срока уплаты начисленных процентов за пользование кредитом: 120% (Сто двадцать процентов) годовых от суммы просроченного платежа по исполнению обязательств по уплате процентов, за каждый календарный день просрочки.

Полная сумма, уплачиваемая Заемщиком Банку по Договору о потребительском кредитовании (руб.) ________ руб.

Я уведомлен об изменении полной стоимости кредита при использовании мною отложенного периода по оплате процентов, так же мне озвучена примерная полная стоимость кредита в случае применения мною отложенного периода по оплате процентов.

С условиями данного продукта полностью ознакомлен; Условия кредитования, настоящее Заявление-оферту на руки получил:

_________________________________________________________________________________________ _______________________ «____»____________20___ г.

(Фамилия, Имя, Отчество полностью собственноручно Заемщиком) (Подпись Заемщика) (Дата)

Для отметок Банка:

Номер Договора о потребительском кредитовании: _____________________

Номер Договора банковского счета-1: _____________

Номер Договора банковского счета-2: _____________

Кредитный договор без страхования банка "Альфа-Банк", кредит наличными

Данный образец договора коммерческого кредита предусматривает заключение соглашения между коммерческим банком и предприятием (юридическим лицом) на предоставление кредита с целью использования в качестве аванса для обеспечения расчетов по договору поставки .

* Текст выделенный красным шрифтом необходимо заменить на собственный.

г. Москва "01" сентября 2010 г.

Акционерный коммерческий банк "Альфа-Банк". именуемое в дальнейшем "Кредитор", в лице председателя правления Давыдова Ильи Александровича. действующего на основании Устава. с одной стороны, и Общество с ограниченной ответсвенностью "Заря". именуемое в дальнейшем "Заемщик", в лице генерального директора Александрова Ивана Ивановича. действующего на основании Устава. с другой стороны, а вместе именуемые "Стороны", заключили настоящий Договор о нижеследующем:

1.1. По настоящему Договору Кредитор обязуется предоставить денежные средства (далее по тексту - "кредит") Заемщику в размере один миллион рублей в виде аванса по Договору поставки № 456/45 от "20" августа 2010 г. (далее по тексту - "Основной договор"), а Заемщик, в свою очередь, обязуется возвратить полученный кредит уплатить проценты на него в порядке и сроки, предусмотренные настоящим Договором.

1.2. Кредит предоставляется сроком на три года .

1.3. За пользование кредитом Заемщик выплачивает Кредитору 25 % годовых от суммы кредита.

2. Права и обязанности Сторон

2.1. Заемщик обязан:

2.1.1. Обеспечить исполнение своего обязательства перед Кредитором залогом своего недвижимого имущества .

2.1.2. Возвратить Кредитору полученный кредит по истечении срока, на который он предоставлен.

2.1.3. Выплатить Кредитору проценты за пользование кредитом в размере, указанном в пункте 1.3 настоящего Договора.

2.2. Заемщик вправе:

2.2.1. С согласия Кредитора вернуть кредит до истечения установленного настоящим Договором срока. При досрочном исполнени обязательства проценты выплачиваются за весь срок. указанный в Договоре.

2.2.2. Отказаться от получения кредита полностью или частично, уведомив об этом Кредитора не позднее чем за пять дней до его предоставления.

2.3. Кредитор обязан предоставить Заемщику кредит в течение десяти рабочих дней с момента подписания настоящего Договора.

2.4. Кредитор вправе отказаться от предоставления Заемщику предусмотренного настоящим Договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная Заемщику сумма не будет возвращена в срок.

3. Обеспечение кредита

3.1. Кредит, предоставленный по настоящему Договору, обеспечивается залогом недвижимого имущества в виде земельного участка площадью 5000 м2 расположенного по адресу г. Москва ул. Янтарная 2 .

Право собственности Заемщика на участок подтверждается договором купли-продажи №9874/54 от 12 февраля 2008 г.

3.2. Сторона предоставившая обеспечение ООО "Заря" регистрационный номер №1587455525 от 06 июля 2002 года.

3.3. Документы, подтверждающие обеспечение исполнения кредитных обязательств, являются приложением к настоящему Договору.

4. Ответственность Заемщика

4.1. В случае просрочки исполнения обязательства в части возвращения основной суммы долга по кредиту на эту сумму подлежат уплате проценты за пользование чужими денежными средствами в порядке и размере, предусмотренном пунктом 1 статьи 395 Гражданского кодекса.

4.2. В случае просрочки исполнения обязательства в части уплаты Кредитору процентов за пользование кредитом Заемщик уплачивает Кредитору неустойку в размере десяти процентов от необходимой суммы за каждый день просрочки.

5. Заключительные положения

5.1. Настоящий Договор вступает в силу с момента передачи денежных средств Заемщику и действует до 01 сентября 2010 года .

5.2. Любые изменения и дополнения являются действительными при соблюдении их письменной формы.

5.3. Кредит считается возвращенным в момент зачисления денежных средств на банковский счет Кредитора.

5.4. Настоящий Договор составлен в двух аутентичных экземплярах - по одному для каждой из Сторон.

5.5. Во всем, что предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством.

6. Реквизиты и подписи Сторон

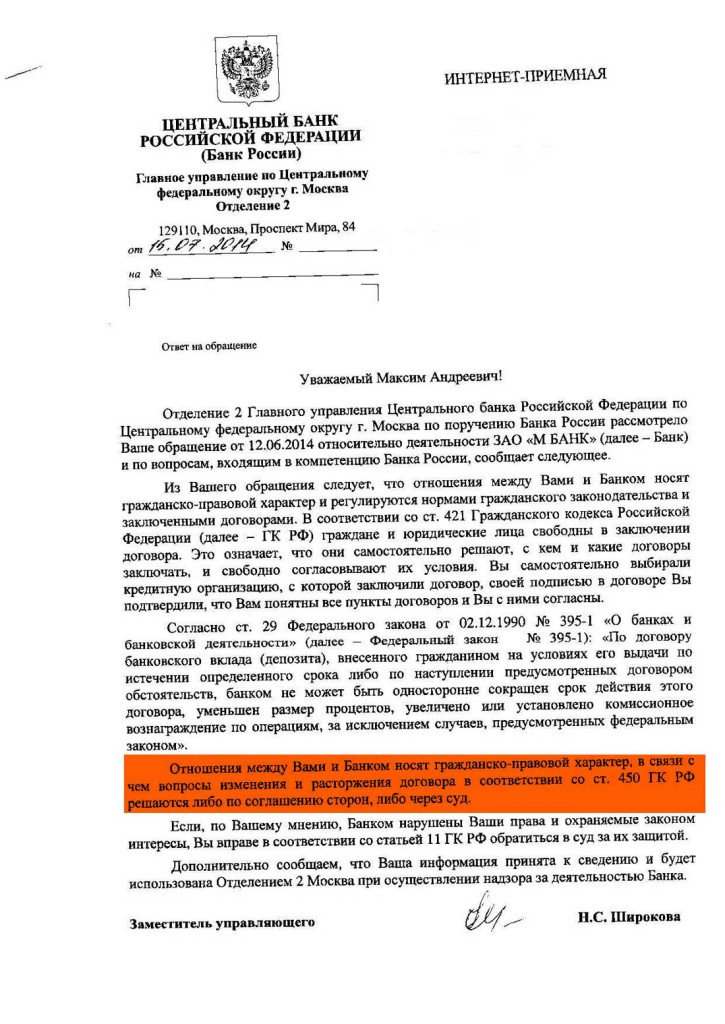

Апелляционное определение Кемеровского областного суда от 12 сентября 2012 года по делу № 33-7855.

Выводы суда. Получение и активация кредитной карты, а также внесение платежей в погашение кредита само по себе не свидетельствует, что с банком в офертно-акцептной форме заключено соглашение о кредитовании. Банк не доказал, что заемщику был ознакомлен со всеми существенными условиями кредитного договора. Соглашение о кредитовании признано судом ничтожным, суд указал, что подлежит взысканию в пользу банка лишь сумма снятая несостоявшимся заемщиком с банковской карты

Докладчик: Гордиенко А.Л.

12 сентября 2012 года Судебная коллегия по гражданским делам Кемеровского областного суда в составе:

председательствующего Гордиенко А.Л.,

судей Гребенщиковой О.А. Пискуновой Ю.А.,

при секретаре Арикайнен Т.В.,

рассмотрев в открытом судебном заседании по докладу судьи Гордиенко А.Л. гражданское дело

по апелляционной жалобе представителя ответчика Щ. -Щ.1 на решение Новоильинского районного суда г.Новокузнецка Кемеровской области от 17 мая 2012 года

по делу по иску ОАО «Альфа-Банк» к Щ. о взыскании задолженности по соглашению о кредитовании,

ОАО «Альфа-Банк» обратился в суд с иском к Щ. о взыскании задолженности по соглашению о кредитовании.

Требования мотивированы тем, что. ОАО «Альфа-Банк» и Щ. заключили соглашение о кредитовании на получение кредитной карты №. Соглашение о кредитовании заключено в офертно-акцептной форме, в соответствии с положениями ст.ст. 432, 435, 438 ГК РФ.

По условиям данного соглашения о кредитовании содержащимися в Общих условиях выдачи кредитной карты ОАО «Альфа-Банк», открытия и кредитования кредитной карты, сумма кредитования составила рублей, проценты за пользование кредитом 20,99% годовых, сумма займа подлежала возврату путем внесения ежемесячных платежей не позднее 25-го числа каждого месяца в размере не менее рублей. Количество раз использования предоставленного кредита не ограничивалось.

Во исполнение соглашения о кредитовании Банк осуществил перечисление денежных средств заемщику в размере. рублей, а заемщик Щ. воспользовался денежными средствами из предоставленной ему суммы кредитования.

В настоящее время Щ. принятые на себя обязательства не исполняет: ежемесячные платежи по кредиту не вносит и проценты за пользование денежными средствами не уплачивает.

Согласно расчету задолженности и справке по кредитной карте, сумма задолженности Щ. составляет. рублей, а именно: просроченный основной долг 360000 рублей; начисленные проценты. рублей; штрафы и неустойки. рублей.

С учетом уточненных требований, просил суд взыскать с ответчика задолженность по Соглашению о кредитовании № от. в размере рублей, в том числе. рублей просроченный основной долг. рублей начисленные проценты. рублей начисленные неустойки. Взыскать расходы по уплате государственной пошлины в размере. рублей.

Решением Новоильинского районного суда г.Новокузнецка Кемеровской области от 17 мая 2012 года постановлено:

Взыскать со Щ. года рождения, уроженца. в пользу ОАО «Альфа-Банк» задолженность по Соглашению о кредитовании №№ от. в размере. в том числе: - просроченный основной долг;. - начисленные проценты. - начисленные неустойки.

Взыскать со Щ. года рождения, уроженца. в пользу ОАО «Альфа-Банк» судебные расходы истца по уплате государственной пошлины за подачу иска в суд в сумме .

В апелляционной жалобе представитель ответчика Щ. - Щ.1 просит отменить решение суда, как незаконное и необоснованное.

В жалобе указывает, что судом не проверен представленный банком расчет задолженности, с которым ответчик был не согласен.

Считает, что суд в нарушение ст. 198 ГПК РФ не мотивировал свое несогласие с доводом ответчика, что договор кредитования прекращен.

Кроме того, в материалах судебного дела нет ни одного документа, который свидетельствовал бы о согласовании условий договора о размере штрафных санкций и процентов за пользование кредитом.

Указывает, что при активации карты ответчику по телефону сказали, что проценты за пользование кредитом составляют. руб. ежемесячно, данные суммы ответчик заплатил.

Считает, что размер задолженности должен составлять.

ОАО «Альфа-Банк» принесены возражения на апелляционную жалобу.

В суд апелляционной инстанции не явился ответчик Щ. о времени и месте рассмотрения дела извещен надлежащим образом. Судебная коллегия считает возможным рассмотреть дело в его отсутствие.

В судебном заседании представитель ответчика Щ. -Щ.1, действующая на основании доверенности, поддержала доводы апелляционной жалобы.

Представитель истца ОАО «Альфа-Банк» - Г. действующий на основании доверенности, просил решение суда оставить без изменения. Пояснил, что документы, которые направлялись ответчику при заключении соглашения о кредитовании, не сохранились в архиве банка, ответчик активировал кредитную карту, пользовался кредитом, и обязан погасить основную сумму долга, проценты, неустойку.

Изучив материалы дела, обсудив доводы апелляционной жалобы и возражений, проверив законность и обоснованность решения, исходя из доводов, изложенных в жалобе, возражениях, судебная коллегия приходит к следующему.

Как установлено судом первой инстанции, заявляя требования о взыскании задолженности по кредитному договору, истец ссылается на то, что. ОАО «Альфа-Банк» и Щ. заключили соглашение о кредитовании на получение кредитной карты. Данному соглашению был присвоен номер №№

Во исполнение данного Соглашения о кредитовании ОАО «Альфа-Банк» перечислил Щ. денежные средства в сумме. рублей на условиях процентной ставки за пользование кредитом -. % годовых.

Согласно расчета задолженности по Соглашению о кредитовании № от. представленного истцом, сумма задолженности Щ. перед банком с учетом произведенных платежей в счет погашения задолженности по состоянию на. составляет в размере. рублей, из которых: рублей просроченный основной долг, рублей начисленные проценты, рублей начисленные неустойки.

Удовлетворяя исковые требования о взыскании задолженности по соглашению о кредитовании в размере. рублей, суд пришел к выводу о том, что поскольку Щ. была получена и активирована кредитная карта, и им вносились платежи в погашение кредита, то между ОАО «Альфа-Банк» и Щ. заключено соглашение о кредитовании в офертно-акцептной форме.

С данным выводом суда согласиться нельзя, поскольку он постановлен без учета фактических обстоятельств дела и с нарушением норм материального права.

Согласно ст. 820 ГК РФ кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

В силу ст. 435 ГК РФ офертой признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение. Оферта должна содержать существенные условия договора.

В силу п. 3 ст. 434 ГК РФ письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в порядке, предусмотренном пунктом 3 статьи 438 настоящего Кодекса.

В соответствии с п. 3 ст. 438 ГК РФ совершение лицом, получившим оферту, действий по выполнению указанных в ней условий договора, является ее акцептом и соответственно является надлежащим заключением сторонами договора с соблюдением простой письменной формы.

Истцом не представлено доказательств соблюдения сторонами письменной формы кредитного договора, в том числе и заключения кредитного договора в офертно-акцептной форме.

Из материалов дела видно, что по запросу суда апелляционной инстанции о предоставлении ОАО «Альфа-Банк» письменных доказательств заключения между ОАО «Альфа-Банк» и Щ. соглашения о кредитовании №№ от. а также документов, подтверждающие согласование с заемщиком Щ. условий кредитования (процентная ставка, лимит кредитования, порядок начисления неустойки и штрафов и др.), представлен ответ об отсутствии запрашиваемых документов в архиве Банка.

Щ. оспаривает, что он получал какую-либо информацию о кредитовании (процентах за пользование кредитом, неустойке и т.д.), а материалами дела не подтверждается, что ответчик Щ. в установленном порядке принял условия соглашения о кредитовании от. № №, и был с ним ознакомлен.

Судебная коллегия считает, что поскольку ОАО «Альфа-Банк» не представлено доказательств, подтверждающих направление в адрес Щ. предложения, которое содержало бы все существенные условия кредитного договора, такой договор считается ничтожным (ст. 820 ГК РФ ).

Сам факт получения ответчиком по почте кредитной карты, нельзя признать офертой в том понятии, которое содержится в ч. 1 ст. 435 ГК РФ, поскольку отсутствуют доказательства того, что ответчику было направлено письменное предложение, которое содержало условия кредитного договора.

Тот факт, что ответчик произвел активацию карты и совершал операции по карте, также не может в силу вышеуказанных положений закона подтверждать принятие им условий соглашения о кредитовании, в том числе о размере кредитного лимита, процентов по кредиту, неустойки и др.

Представленные истцом в суд апелляционной инстанции документы, на получение ответчиком личной международной банковской карты ОАО «Альфа-Банк» от. (л.д. 154, 156), не могут рассматриваться в качестве соглашения о кредитовании от. №№ поскольку данные документы были составлены для получения другой банковской карты, по которой не было предусмотрено получение кредита, и не относятся к рассматриваемому спору.

Таким образом, суд первой инстанции неправомерно пришел к выводу относительно заключения между сторонами соглашения о кредитовании от. за № №.

С учетом изложенного, решение суда законным и обоснованным признано быть не может и подлежит изменению в соответствии с п. 4 ч. 1 ст. 330 Гражданского процессуального кодекса Российской Федерации ввиду нарушения норм материального права.

Судебная коллегия считает, что нет оснований для начисления и взыскания с ответчика в пользу истца процентов за пользование кредитом в размере. % годовых, неустойки за несвоевременную уплату процентов и кредита, а также других платежей основанных на кредитном договоре. Требование о взыскании с ответчика процентов за пользование чужими денежными средствами, истцом не заявлялось, данного права истец не лишен.

Поскольку соглашение о кредитовании ничтожно, ответчик обязан возвратить истцу лишь фактически полученную сумму, снятую с банковской карты за минусом денежных средств уже внесенных ответчиком.

Из расчета представленного ОАО «Альфа-Банк» (л.д.62-75) следует, что сумма снятая ответчиком с карты за период с. по. составляет 1 руб. а сумма внесенная ответчиком составляет

Таким образом, судебная коллегия приходит к выводу о необходимости изменить решение суда в части взыскания задолженности по соглашению о кредитовании и государственной пошлины, и взыскать с ответчика Щ. в пользу ОАО «Альфа-Банк» денежные средства в размере и государственную пошлину в размере. пропорционально удовлетворенным исковым требованиям.

Расчет представителя ответчика, согласно которого долг Щ. составляет руб. (л.д. 135), не может быть принят во внимание судебной коллегией, поскольку в нем не верно определен размер сумм выплаченных ответчиком.

Руководствуясь частью 1 статьи 327.1, статьей 328 Гражданского процессуального кодекса Российской Федерации, судебная коллегия

Решение Новоильинского районного суда г.Новокузнецка Кемеровской области от 17 мая 2012 года изменить.

Взыскать с ответчика Щ. в пользу ОАО «Альфа-Банк» денежную сумму в размере. копеек и государственную пошлину в размере. копеек.

В удовлетворении остальной части требований отказать.

Председательствующий: А.Л. Гордиенко Судьи: О.А. Гребенщикова Ю.А. Пискунова