Рейтинг: 4.0/5.0 (1930 проголосовавших)

Рейтинг: 4.0/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

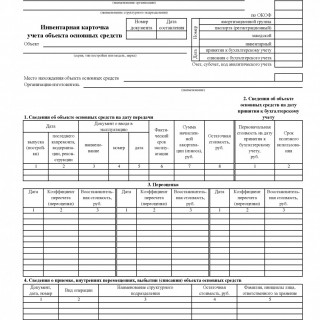

Инвентарная карточка учета объекта основных средств форма ОС-6 заводится на каждый поступивший объект и отражает основные сведения о движении этого основного средства.

Бланк инвентарной карточки форма ОС-6 – скачать в формате xls .

Заполненный образец формы ОС-6 можно скачать внизу статьи.

Первая запись в инвентарную карточку делается при приеме основного средства, далее по мере совершения каких-либо операций с объектом.

Малые предприятия могут заполнять инвентарную книгу ОС-6б, образец и бланк которой можно скачать здесь .

Образец заполненияИнструкция по заполнению инвентарной карточки:

Бланк содержит 7 разделов, заполнение которых разберем ниже.

Заполнение первого раздела:

Данные в этот раздел бланка вносятся на основании первого раздела акта приема-передачи, который составляется при принятии объекта основных средств к учету. Скачать образец акта приема-передачи ОС-1. скачать акт форма ОС-1а для зданий .

Раздел заполняется в отношении объектов, уже бывших в эксплуатации. Если основное средство новое, то следует перейти к заполнению второго раздела.

Графы представленной здесь таблицы идентичны по заполнению акта приема-передачи, подробное заполнение этих граф можно посмотреть по ссылкам выше.

Заполнение второго раздела акта ОС-6:

Раздел почти идентичен второму разделу акта приема-передачи.

1 – первоначальная стоимость, по которой объект основных средств принят в дебет счета 01 (сумма всех затрат по приобретению).

2 – срок полезного использования: для новых – на основании классификации, для бывших в эксплуатации – разность между сроком по классификации и сроком, когда объект фактически использовался.

Заполнение третьего р. бланка ОС-6:

Если в отношении ОС проводится переоценка, то сведения о ее результатах вносятся в таблицу.

1 – дата проведения переоценки.

2 – коэффициент пересчета.

3 – восстановительная стоимость, полученная после процедуры переоценки (увеличенная в случае дооценки или уменьшенная в случае уценки).

Заполнение четвертого р. формы ОС-6:

Все перемещения ОС внутри организации, ее выбытие на сторону, списания при износе или поломке отражаются в данном месте инвентарной карточки.

1 – номер, дата и название документа, на основании которого происходит операция (например, акт списания форма ОС-4. ОС-4а для транспорта ).

2 – вид операции по движении объекта.

3 – наименование подразделения, где ОС числится.

4 – остаточная стоимость ОС (разность между первоначальной или восстановительной и начисленной на дату операции амортизации).

5 – ФИО ответственного лица.

Заполнение пятого р. инвентарной карточки:

Сведения о проведенных модернизациях, реконструкциях, ликвидациях, в результате которых меняется стоимость объекта. Обратите внимание, сведения о затратах на текущий ремонт здесь не отражаются, так как не изменяются стоимость объекта.

Заполнение шестого раздела ОС-6:

Сведения о затратах на текущий ремонт.

Последний раздел идентичен одноименному акта приема-передачи. Здесь отмечаются индивидуальные характеристики основного средства, сведения о наличии драгоценных металлов и камней.

Отремонтированных, реконструированный или модернизированный объект принимается на основании акта форма ОС-3, бланк и образец которого можно скачать по ссылке .

Заполняет и подписывает инвентарную карточку ответственный бухгалтер.

Скачать образец инвентарной карточки форма ОС-6 – ссылка .

Унифицированные формы N ОС-6, ОС-6а, ОС-6б Утверждены Постановлением Госкомстата России от 21.01.2003 N 7

Применяются для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведутся в бухгалтерии в одном экземпляре:

на каждый объект - по форме N ОС-6

на группу объектов - по форме N ОС-6а

для объектов основных средств малых предприятий - по форме N ОС-6б.

Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы N ОС-1. N ОС-1а. N ОС-1б ) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Форма ОС-6 Инвентарная карточка учета объекта основных средств

Скачать образец бланка в формате Excel :

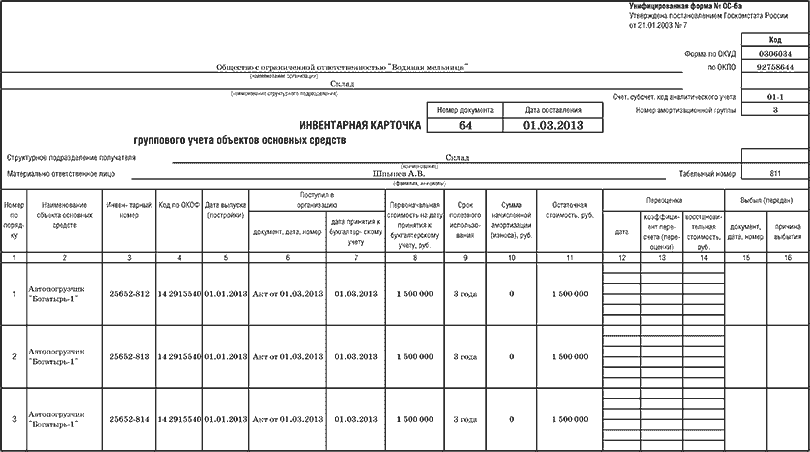

Форма ОС-6а Инвентарная карточка группового учета объектов основных средств

Скачать образец бланка в формате Excel :

Форма ОС-6б Инвентарная книга учета объектов основных средств

Скачать образец бланка в формате Excel :

Скачать другие бланки на нашем сайте :

Этот документ применяется для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведется в бухгалтерии в одном экземпляре на каждый объект.

Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы N ОС-1. N ОС-1а. N ОС-1б ) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Вы можете скачать бланк формы Карточка ОС-6 в формате:

Для осуществления учета и контроля поступающих на баланс предприятия объектов из категории «основные средства», все сведения о них заносятся в специальный документ – инвентарную карточку учета объекта основных средств.

Форма бланкаДанный журнал учета составляется по унифицированной форме ОС-6Б для малых предприятий, для каждого объекта существует форма ОС-6 и на их группу — ОС6а, установленных законодательно, и содержат всю информацию об оприходованных и поставленных на учет ТМЦ.

Сведения о поступивших (введенных в эксплуатацию) объектах вносятся в книгу инвентарного учета на основании актов приемки-передачи основных средств и объектов учета, а также информации, отраженной в описательной и технической сопроводительной документации. Все операции по движению, внутреннему перемещению и отчуждению имущества, результаты реконструкции, ремонта и модернизации, в обязательном порядке отражаются в книге.

В графу, предусмотренную для внесения данных об амортизационных начислениях, вписываются показатели сумм амортизации, зафиксированные на момент начала эксплуатации объектов. Книга инвентарного учета составляется в единственном экземпляре, ведется на предприятиях малых форм собственности.

Унифицированная форма ОС-6— это инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6 .

Бланк унифицированной формы ОС-6Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств — с использованием инвентарныхкарточек по унифицированной форме ОС-6. Инвентарная карточка учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

О применении собственных форм документов читайте в статье«Первичный документ: требования к форме и последствия ее нарушения».

Инвентарная карточка ОС-6: порядок веденияИнвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарные карточки ОС-6 открываются на каждое ОС, причем заводить их рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

На момент принятия ОС к учету в карточке отражают следующие сведения:

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

Скачать образец заполнения унифицированной формы ОС-6

Обратите внимание! В образце заполненияинвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

Бухгалтерский учет объектов основных средств, которые имеются в наличии на предприятии, а также перемещаются внутри организации между ее структурными подразделениями, ведется при помощи инвентарной карточки учета объекта основных средств. В бухгалтерии карточка отдельных объектов заводится в одном экземпляре (форма ОС-6), на группу объектов заводят карточку по форме ОС-6а, на малых предприятиях объекты основных средств подлежат учету по карточке ОС-6б.

Запись в карточку при приеме-передаче средств производится на основании соответствующих актов приема-передачи и прилагающихся сопроводительных документов (технических паспортов). Для перемещающихся внутри предприятия основных средств записи производят на основе соответствующих документов (также это могут быть процедуры ремонта, модернизации и реконструкции).

Поскольку инвентарная карточка заводится под конкретный объект, в форме нужно указать конкретный его тип или модель, а также марку и серию. Ниже прописывают место его нахождения и наименование организации-изготовителя. В отдельных таблицах вписывают данные об объекте на дату передачи объекта, на дату принятия к бухгалтерскому учету и всю информацию по переоценке. Последняя таблица содержит коэффициенты перерасчета и соответствующие значения восстановительных стоимостей.

После сведений о приемке, списании или перемещениях средств, отображающихся в таблице 4 данной формы, заполняют таблицы изменений первоначальной стоимости, затраты на ремонт, характеристику отдельных объектов основных средств, включая данные о полудрагоценных или драгоценных металлах в их составе. Подписывает инвентарную карточку лицо, ответственное за ее ведение.

Инвентарная карточка учета основных средств форма ОС-6 показывает наличие объекта на балансе предприятия, отражает все его движения внутри организации. Данный бланк заполняется ответственным бухгалтером на каждый поступивший на предприятие объект основных средств. Заполняется форма ОС-6 в одном экземпляре.

Бланк ОС-6 оформляется на один объект. Для группы объектов используется типовая форма ОС-6а. Для малых предприятий предусмотрен отдельный упрощенный бланк – инвентарная книга ОС-6б, которая объединяет в себе сведения обо всех объектах организации.

Типовая форма бланка инвентарной карточки ОС-6 разработана Государственный комитетом РФ по статистике утверждена Постановлением Госкомстата РФ от 21.03.2001 №7.

Типовую форму можно дополнять новыми строками, при этом следует не забыть закрепить изменения в стандартной форме в Приказе по учетной политике. Убирать существующие реквизиты в бланке нельзя, можно лишь менять размеры строк, граф.

Обратите внимание: скачать образец заполнения ОС-6 можно внизу статьи.

Данный документ должны заполнять в обязательном порядке все организации (малые предприятия могут применять инвентарную книгу ОС-6б). Исключением являются кредитные учреждения и бюджетные.

Какая информация отражается в инвентарной карточке?

В бланк ОС-6 заносится информация о:

Что нужно для заполнения?

Для первичного заполнения инвентарной карточки потребуются следующие документы:

Для внесения сведений о движениях основного средства могут потребоваться следующие документы:

Инвентарная карточка ОС-6 может быть заполнена вручную ручкой. Можно оформить документ на компьютере.

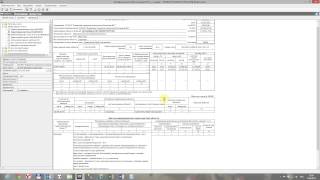

Образец заполнения инвентарной карточки учета основных средств форма ОС-612 мая 2015 года ООО «Артель» приобрела за плату новый токарный станок Т-33 для использования его в машинном цехе. 12 сентября проводился текущий ремонт, расходы на ремонт 10 000.

Станок имеет следующие параметры:

При приеме нового основного средства должен быть составлен акт приема-передачи ОС-1, на основании которого и заполняется форма ОС-6.

Инструкция по заполнению:

Станок – новый, значит, ранее в эксплуатации не был.

Заполняется на бывшие в использовании объекты на основании данных передающей стороны. На новые объекты раздел не заполняется.

Раздел 2 – сведения на дату поступления:

Раздел 3 – переоценка.

Переоценка – изменение стоимости основного средства, по которой он учитывается, проводится периодически для соответствия учетной стоимости с реальной.

Для каждой проведенной переоценки нужно указать:

Раздел 4 – перемещения.

Сведения обо всех внутренних перемещениях (между подразделениями), а также выбытие в результате списания, продажи.

При каждой операции, в результате которой основное средство меняет свое месторасположение, нужно указать:

Раздел 5 – информация о модернизации, реконструкции, в результате которых изменяется первоначальная стоимость объекта.

Раздел 5 – информация о модернизации, реконструкции, в результате которых изменяется первоначальная стоимость объекта.

Для каждой операции, изменяющей стоимость основного средства нужно указать:

Раздел 6 – затраты на ремонт

Заполняются сведения о том, какие именно ремонтные работы были выполнены, на основании какого документа (например, дефектная ведомость).

Раздел 7 – краткая характеристика

Здесь может быть отражена любая конкретизирующая информация, наиболее полно описывающая предмет:

Заполненный бланк инвентарной карточки ОС-6 можно скачать по ссылке ниже.

Инвентарная карточка учета основного средства форма ОС-6 – бланк скачать.

Инвентарная карточка учета основных средств образец заполнения ОС-6 – скачать бесплатно .

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"

Унифицированная форма N ОС-6

См. данную форму в MS-Excel.

от 21.01.2003 N 7

Документ о вводе

Фактический срок эксплуатации

Сумма начисленной амортизации (износа), руб.

Остаточная стоимость, руб.

Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб.

Срок полезного использования

последнего капремонта, модернизации, реконструкции

Коэффициент пересчета (переоценки)

Восстановительная стоимость, руб.

Коэффициент пересчета (переоценки)

Восстановительная стоимость, руб.

Коэффициент пересчета (переоценки)

Восстановительная стоимость, руб.

Документ, дата, номер

Наименование структурного подразделения

Остаточная стоимость, руб.

Фамилия, инициалы лица, ответственного за хранение

Реконструкция, достройка, дооборудование, частичная ликвидация, модернизация

сумма затрат, руб.

сумма затрат, руб.

Объект основных средств, приспособления, принадлежности

Содержание драгоценных и / или полудрагоценных материалов (металлов, камней и т.д.)

Наименование конструктивных элементов и других признаков, характеризующих объект