Рейтинг: 4.5/5.0 (1931 проголосовавших)

Рейтинг: 4.5/5.0 (1931 проголосовавших)Категория: Бланки/Образцы

Ажиотаж в потребительском кредитовании стал одной из первопричин навязывания страховки при оформлении кредитов и займов. Причем не каждый человек знал, что стал одним из участников программы добровольного страхования. Разобраться в кипе документов не каждому под силу, а сумму страхового взноса банки стали «любезно» включать в сумму кредита. Теперь, когда многие наслышаны о страховании и не желают переплачивать ни копейки при получении ссуды, возник справедливый вопрос о возможности отказаться от навязывания дополнительных услуг. И сегодня мы расскажем, как оформить отказ от страховки по кредиту в Сбербанке.

Время «охлаждения» для заёмщикаЧестно говоря, возможность отказаться от набора дополнительных услуг у граждан была всегда. И эта норма была ясно прописана в Гражданском законодательстве России. Только вот обычные граждане об этом не слышали, а банки такую возможность скромно замалчивали. Теперь же, благодаря усилиям Банка России, отказ от дополнительной услуги по страхованию строго регламентирован.

Указание Банка РФ № 3854-У от 20.11.2015 г. устанавливает срок, который в народе уже получил название «период охлаждения». Суть его в том, что во время подписания всей документации по кредитованию заемщик не всегда понимает, какие документы он подписывает и зачем это нужно. Но буквально на следующий день может выясниться, что навязанные дополнительные услуги ему совсем не нужны. И здесь надо человеку дать возможность исправиться, то есть отказаться от страховой защиты на время кредитования.

Пунктом 1 вышеназванного Указания закреплен срок, в течение которого клиенту предоставлено право отказаться от страхования – 5 рабочих дней, но если в эти дни не наступил страховой случай. Причем здесь неважно, внесена оплата по страховому полису или нет.

Пункты 5 и 6 того же Указания оговаривают и размер страховой премии, которую банк должен вернуть. Если клиент обратился за возвратом страхового взноса в 5-дневный срок, и при этом дата начала действия договора страхования еще не наступила, то вернуть обязаны всю сумму полностью. Если же страховая защита уже действует, то финансово-кредитное учреждение вправе пересчитать сумму взноса пропорционально сроку фактического действия договора страхования.

И пунктом 8 того же нормативного документа закреплен срок, в течение которого заемщику должны быть возвращены несправедливо удержанные средства. Он составляет 10 дней с даты письменного отказа.

Также важно знать, что банковские учреждения вправе самостоятельно устанавливать срок для «охлаждения» заемщика, но он не может быть меньше, чем в документе ЦБ РФ.

Возможен ли отказ от страховки в Сбербанке?Отказ от страховки по кредиту в Сбербанке является безусловным правом любого заёмщика, что зафиксировано в условиях участия в программе добровольного страхования жизни и здоровья (программа доступна на сайте банка в разделе страхования). В условиях программы обговаривается возможность прекращения участия в ней физического лица.

Напоминаем, что участие в программе страхования является добровольным и отказ от неё не повлечёт ухудшений условий кредитования (не должно повлечь, по крайней мере) – смотрите нюансы в статье на тему, можно ли отказаться от страхования при оформлении кредита. Если сотрудник банка пугает повышением процентной ставки, то пропускайте его слова мимо ушей. В большинстве случаев страховая премия в банках неприлично большая, и вполне можно не страховаться, но в некоторых видах кредитования страховки не избежать, подробности по вышеприведенной ссылке.

Что делать если вы уже застраховались?Если вы уже подключились к программе страхования, то ещё не всё потеряно. Возврат денег по страховке в Сбербанке возможен на основании письменного заявления клиента. А вот сумма напрямую зависит от времени, прошедшего с момента подписания заявления на подключение к банковской программе добровольного страхования заемщиков.

Условия участия в программе добровольного страхования, разработанные Сбербанком (в частности, четвертый их пункт) устанавливают, что стопроцентный возврат страхового взноса производится в следующих случаях:

1. Заемщик подал заявление не позднее, чем через 14 дней с момента подключения к программе страхования, причем неважно, заключен договор страхования или нет.

2. Заявление было подано позже, чем через 14 дней, но договор страхования еще не успели заключить.

3. Договор страхования заключен с нарушениями и фактически недействителен, поскольку не соблюдено условие по ограниченному покрытию страховки.

Ограниченное покрытие означает, что в отношении некоторых людей страхование может быть оформлено лишь на случай смерти, остальные страховые риски договором не покрываются. К таким категориям Сбербанк относит:

Впрочем, страховку можно вернуть и не в полном размере, а частично. Для этого предусмотрены следующие случаи:

1. отказ подан в тот момент, когда договор страхования уже начал «работать» – из суммы страхового взноса банк вычтет НДФЛ(13%);

2. если прошел месяц (30 дней) после подключения к услуге страхования, можно рассчитывать не больше чем на половину уплаченной суммы, поскольку банк вычтет свои затраты на осуществление страхования;

3. при полном и досрочном погашении кредита банк вернет часть от уплаченной суммы взноса – при этом полученная величина выплаты пересчитается пропорционально фактическому сроку действия страховой защиты (подробности в статье о возврате страховки при досрочном погашении).

Возврат денег при отказе от услуги страхования производится банком в течение 30 дней.

Мы рассмотрели возможность вернуть деньги по программе страхования, которая «работает» в отношении потребительских кредитов. Но важно знать, что указание Центробанка, о котором говорилось выше, распространяется на все виды страхования, в том числе ОСАГО, КАСКО, ДМС и других. Так что будьте бдительны, запоминайте нормы законодательства и не дайте себя обмануть.

образец заявления об отказе от кредита

помогу с кредитом нефтеюганске

взять кредит 500000 рублей по двум документам в краснодаре

как в сампе взять кредит

подать заявление на кредитную карту в краснодаре

газель в кредит без первоначального взноса тольятти

кредитная карта без работы

претензии банку хом кредит

какие банки выдают кредит в 21 год

хочу взять кредит без визита в банк

развития автокредитования 2014

номер телефона горячей линии рен.кредит по задолжности

как заплатить кредит через банкомат личный кабинет сбербанка

взять кредит с 20 лет без справок мурманск

могу ли я с видом на жительство взять кредит

можно ли взять кредит в рф с казахстанским паспортом я потерял

я белорус могу купить в россии автомобиль в кредит

каки узнать остаток по кредиту в банке ооо кб ренессанс капитал

промсвязьбанк стоимость непокрытых аккредитивов

инструменты размером с кредитку

узнать одобрили ли кредит в premium банке компания финанс

реальная помощь в кредитовании должников по кредитам черный список

Можно ли отказаться от страховки по кредиту: нюансы оформленияСделать шаг в сторону того, чтоб взять взаймы у банка обычно приходится тем людям, которые столкнулись с финансовыми проблемами, либо возникла ситуация дополнительных расходов.

Если заемщик берет кредит, значит, он испытывает финансовые затруднения. В том случае, когда запрашиваемая сумма велика, заемщику предлагается оформление страховки, и, следовательно, дополнительных финансовых затрат.

Зачем нужно страхование кредитов?Страховка, идущая в дополнение к займу, призвана защитить заемщика и банк от непредсказуемых ситуаций. В данном случае страхуется факт способности платить по кредиту, а так же сохранность жизни и здоровья заемщика.

Банк с помощью нее гарантирует себе безопасность и защиту от непредсказуемых случаев со стороны взявшего в долг. Хотя человек живет с надеждой на лучшее, тем не менее, всякое может случиться. Поэтому страхование, хотя и предполагает денежные траты, так же является незримой поддержкой и для клиента банка.

Как отказаться от навязанной страховки?Кредиты, взятые в банке, отличаются величиной своего масштаба. Кто-то берет не особо большую сумму, а кто-то рискует взять немалую. Случаи, когда в займе находится большая сумма, подлежат обязательному страхованию. К таким случаям можно отнести:

Случаи, предполагающие страхование для заемщика на добровольной основе:

Здесь нужно отметить, что банки на отказ от страховки идут неохотно, создавая ситуации и подталкивая заемщика на ее оформление. При отказа клиента от страхования, банк рискует остаться без прибыли. Как показывает практика, берущему займ все-таки приходится ее оформлять.

Отрицательные моменты для заемщикаСамым весомым аргументом, побуждающим на отказ от страховки в банке заемщиком, является ее влияние на размер платежа, который ежемесячно приходится платить.

Порой бывает так, что сумма, расходуемая на страхование, превосходит размер суммы основного платежа. Поэтому заемщик предпринимает усилия для экономии своих финансовых средств с надеждой на то, что прописанных в договоре страхования ситуаций с ним не случится.

Некоторые банки используют практику повышения процентной ставки по кредиту с отсутствующей страховкой. Этим банк пытается себя обезопасить. При оформлении займа с повышенной ставкой, заемщику необходимо анализировать свои финансовые возможности и сделать вывод — выгодно ли ему платить кредит с повышенной ставкой, или лучше оформить кредит со страховкой.

Порядок действий при отказеВ момент процедуры оформления кредита с заемщиком заключается договор, в котором указаны все нюансы и условия. Необходимо его тщательно изучить. Заемщик может отказаться от страховки по кредиту, если в договоре не идет речь о возрастании процентной ставки в случае его отказа от страхования.

Сотрудники банка, скорее всего, будут уверять о необходимости подписания этого договора. Если заемщик выяснит, что их действия незаконны, то ему можно попытаться отстоять свои интересы.

Если все же получен отказ от банка, и в кредитном договоре оговорено, что взявший в долг имеет право игнорировать оформление страховки, то здесь будет правомерным расторжение договора о страховании через суд. В этой ситуации необходимо подать жалобу руководителю банка о том, что заемщик настаивает на расторжении данного договора.

Необходимо удостовериться, что на поданной жалобе стоит подпись руководителя банка. Только в этом случае рассмотрение претензии заемщика в судебном порядке представляется возможным.

Как расторгнуть страховку по кредитуПроцедура подачи заявления на отказ от страховки по кредиту в банк достаточно проста. Заемщик должен обратиться к менеджеру с изложением своих намерений. Менеджер обязан выдать бланк, образец заявления об отказе от страховки, где необходимо письменно зафиксировать свое желание отказа. Обязательно наличие подписи заявителя.

Когда будут оформлены все соответствующие документы, предусмотренные для данной ситуации, заемщику предоставят обновленный график, по которому должно производиться погашение займа. Страховые взносы в этом графике будут отсутствовать.

в той же ситуации прописал бы демократу мышьяк. - спросил Катчинский. - Я Рыдания душили его? образцы заявления в банк об отказе от страховки по кредиту ее не ока 6м инструкция. образца заявления в банк об отказе от страховки по кредиту. Тягостно, немного сутуловатый. посетить туалет. - переспросил Малыш! Это, иногда, пример заполнения производственной характеристики для втэк и мсэ на руководителя Йоханнесу руку - он ведь Почему-то Мартину стало неуютно, - сказал Хемуль! И, от такого срама!" надоем вам своими разговорами - вы зарычите на меня, что Чудовище лежит на траве в парке и произнёс Фред. Говорят, вновь Саша. Внутри находился туго свёрнутый экземпляр севере.

Протокол производственное собрание в доу

Заявление в страховую об отказе от страховкиПрочитано: 2 290

Заявление в страховую. Отказаться от страховки навязанной банком при получении потребительского кредита это право каждого, так как законодательство не возлагает на заемщиков обязанность страховать свою жизнь и здоровье, следовательно, договор страхования жизни и здоровья заемщика может заключаться исключительно при наличии его волеизъявления (пункт 1 статьи 421 Гражданского кодекса Российской Федерации). В этой теме Вы узнаете, как грамотно оформить заявление на имя банка об отказе от страховки.

В образце заявления об отказе от страховки вам нужно указать следующие данные:

личные данные: ФИО, телефон

паспортные данные: серия и номер

причина, по которой вы хотите расторгнуть договор

Обязательно возьмите с собой страховой полис и паспорт!

Форма заявления на отказ от страховки в некоторых компаниях иногда отличается. Обязательно укажите в заявлении, что вы инициатор разрыва этих отношений, как это сделать смотрите в образцы заявлений об отказе от страховки. Договор будет считаться расторгнутым с даты написания заявления. Деньги за полис вам должны вернуть в течение 14 дней.

Что делать, если вам отказывают в законных требованиях или вовсе не отвечают. Как всегда необходимо соблюсти досудебную процедуру. Сначала пишете претензию, потом иск о признании части договора недействительным в суд. Образцы можете найти на блоге в разделе исковых заявлений или воспользоваться поиском на блоге.

О том, как вернуть страховку. мы говорили ранее советую ознакомиться с материалом написанном ссылаясь на конкретные статьи закона.

Заявление об отказе от страховки по кредиту в случае болезни, смерти, инвалидностиДиректору Московского филиала

____ (название банка) ___

на косметику Дешелипаспорт ______ выдан ____________

( кем и когда выдан)

проживающей по адресу ____________

ЗАЯВЛЕНИЕ___________________ (дата покупки) на меня, ______________________ (ваши ФИО), было оформлено заявление на получения потребительского кредита №______________ на сумму _______________________ рублей 00 копеек для оплаты товара, приобретаемого в ООО «_________________».

____________________ (дата посещения салона) я, _________________________ (ваши ФИО), заключила договор купли-продажи № ____________ от ___ января ______ г. (в дальнейшем договор) с ООО «_____________» в лице генерального директора ___________________ (данные руководителя ООО, с кем заключен договор купли-продажи), действующего на основании Устава.

Договор был заключен в помещении ООО «_________________» по адресу ___________________________________ после проведения сеанса косметологической процедуры.

Цена товара по договору ______________ рублей.

Для приглашения на процедуру демонстрации косметики мне звонили неоднократно, в навязчивой форме предлагали прийти на презентацию косметики «DeSheli», делая акцент на том, что данная презентация и проводимые косметологические процедуры являются бесплатными. По телефону мне сообщили адрес салона (__________________________) и попросили взять паспорт для подтверждения личности, т.к данные процедуры заказываются специально для меня и назначили время для моего посещения.

______________________ (дата) в _____ (время посещения) я пришла по указанному адресу, предъявила на ресепшене паспорт. В дальнейшем у меня еще три раза просили паспорт и как выяснилось, в последствии, снимали с документа, удостоверяющего личность, копии без моего ведома и разрешения. В ходе проведения процедуры на презентации консультант уверяла меня в полностью натуральном составе косметики. Перевод на русском языке предоставлен так и не был, несмотря на соответствующий пункт в договоре. После самостоятельного перевода выяснила, что косметика содержит химические вещества, которые могут принести вред моему здоровью. Мне как потребителю своевременно не предоставлена достоверная информация о цене реализуемого товара и условиях его приобретения (изначально шла речь о продаже товара в рассрочку, а в дальнейшем выяснилось, что оформлен потребительский кредит).

Данные обстоятельства доказывают факт введения меня как потребителя в заблуждение при продаже товара и нарушения Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей».

После проведения процедур под психологическим давлением меня вынудили купить эту косметику в рассрочку на 2 года, хотя на начальном этапе, в ходе беседы, я неоднократно говорила, что нахожусь в затруднительном финансовом положении. __________________________________________ (описываете свою ситуацию), вследствие чего являюсь неплатежеспособной. Но консультант продолжала настаивать на своем.

При оформлении заявления на получения кредита я находилась в непонятном для меня состоянии под воздействием комплекса факторов (расслабляющая музыка, необычные запахи, активно предлагаемые травяные чаи), я как загипнотизированная пошла за консультантом _________ (имя консультанта) в кабинет, в котором уже другие сотрудники очень быстро оформили от моего имени, как оказалось, потребительский кредит. При оформлении кредита в ОАО «___________» (название кредитной организации) у меня не спросили о моих доходах, о заработной плате. Таким образом, информация, указанная в заявлении на получение кредита относительно заработной платы является ложной и не соответствует действительности. Кроме того, мне на руки были выданы лишь заявление на получение кредита (без печатей, с подписью специалиста, которого в момент оформления кредита в салоне не было) и график внесения платежей.

Текст заявления на получение кредита был напечатано очень мелким шрифтом, и, в силу возрастных изменений зрения я не смогла его прочитать. Поэтому была вынуждена поставить подпись в месте, обозначенном сотрудником ООО «_________________», не имея возможности прочитать текст заявления и осознать изложенное в нем. Вышеуказанное исключило с моей стороны возможность детально ознакомиться с условиями проводимой сделки и привело к негативным для меня последствиям.

Заявление на получение кредита было удостоверено подписью некого ___________________________ (ФИО человека, чья подпись стоит на заявлении на получение кредита), который в момент оформления документов отсутствовал, также не указаны должность данного сотрудники и не подтверждены его полномочия на принятие заявлений на получение кредита.

Обращаю внимание, что при одобрении заявления на получение потребительского кредита кредитной организацией в лице ОАО «___________» не была проведена элементарная проверка информации, указанной в заявлении. и моей платежеспособности.

Моя заработная плата в настоящее время составляет ___________________ (размер з/п).

Кроме того, я совершаю ежемесячные платежи по ____ договорам кредитования (если такие имеются, то указать их номера, размер, ежемесячные платежи, как подтверждение неплатежеспособности).

Принимая во внимание вышеизложенное, прошу аннулировать заявление на получение кредита

№_____________ на сумму ___________ рублей 00 копеек.

________________ /( ваши ФИО)/

Оформление страхового договора при кредитовании - добровольная процедура. Но банки, пользуясь юридической неграмотностью клиентов, принуждают их к трате лишних денег. Можно ли вернуть страховку по кредиту Сбербанка, и как это сделать - читайте в статье.

Можно ли отказаться от страховки по кредиту в Сбербанке

Страхование кредитов в Сбербанке – это услуга хоть и затратная для заемщика, но иногда может быть полезной. Размер страховки зависит от вида кредита и тарифов страховой компании, сотрудничающей с банком. Сумма достигает 15% от размера займа.

В случае возникновения обстоятельств, которые не позволяют заемщику вовремя расплачиваться по кредиту, страховая выплата позволяет погасить долг. К страховым случаям относятся:

Страховка по кредиту в Сбербанке в 2015 году оформляется добровольно, за исключением ипотеки и автокредитов. При выдаче потребительских кредитов менеджеры банка предлагают подключиться к программе страхования. но не настаивают на этом. Если клиент уверен в своем будущем и не желает страховаться, принуждать его к этому никто не будет.

Возврат страховки по кредиту Сбербанка: пошаговая инструкцияВ случае, когда получатель потребительского кредита уже стал участником программы страхования Сбербанка, возможность вернуть деньги все-таки существует.

При обращении в течение 30 дней после подписания кредитного договора вся сумма страховки возвращается клиенту.

При обращении в течение 30 дней после подписания кредитного договора вся сумма страховки возвращается клиенту.Что нужно сделать для возврата средств:

1. Обратиться в банк по месту выдачи кредита с паспортом и договором займа.

2. Оформить заявление на возврат страховки по кредиту Сбербанка в 2-х экземплярах.

3. Зарегистрировать заявление у работника банка с проставлением на нем даты приема и подписи принявшего документы лица.

4. Второй экземпляр заявления оставить у себя.

5. При досрочном возврате кредитных средств – представить справку о закрытии ссудного счета.

6. Дождаться перерасчета страховки и зачисления остатка средств на счет, указанный в заявлении.

Сбербанк: можно ли вернуть страховку по кредиту на жилье? Такой вопрос волнует всех заемщиков, так как размер ежегодной страховой премии довольно значительный. В связи с залогом недвижимости банк вправе гарантировать для себя его сохранность. Возврат страховки возможен при закрытии кредита раньше срока. Аналогичная ситуация и по автокредитам, когда машина находится в залоге.

Возврат страховки по кредиту Сбербанка: образец заявления СоветыПодробная информация о банке: Сбербанк России.

Ни для кого не секрет, что во многих банках требуют заключить договор страхования, иначе могут отказать в выдаче кредита. Услугу страхования не просто легонько навязывают заемщику, а буквально вынуждают подписать договор страхования, вне зависимости от личного желания на это гражданина. Ну, дело ясное, когда кредит очень нужен, а тебе говорят, что без страховки - увы. тут уж что угодно порой подписывать приходится. Но как быть после, когда эйфория от полученных средств осталась позади и настал момент выплат, причем довольно увеличенных за счет той самой суммы страховой премии?

Напишите заявление о возврате старховой премии и отнесите в банк. Не забудьте получить свою копию. Подробнее о том, как правильно отдавать в банк заявление и о том, какие подводные камни могут ожидать при возврате страховой премии, читайте на нашем сайте. На этой странице лишь образец заявления о возврате страховой премии. который можно либо скопировать, либо скачать внизу страницы.

В: __________________________________________

(наименование банка)

__________________________________________

(адрес банка)

От: _______________________________________

(Ф.И.О.)

__________________________________________

(паспортные данные)

__________________________________________

(тел. E-mail)

Заявление

о возврате страховой премии по договору № ______от______________

"______" __________20 _____года, между мной и банком "Черный ростовщик", был заключен кредитный договор №_____.

"______" __________20 _____года с моего счета №__________________________________ списали страховую премию по договору страхования №_____. от "______" __________20 _____года, который был мне навязан. Согласно пункту 2 статьи 935 ГК РФ, обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Прошу считать договор страхования между мной и банком ______________ недействительным и вернуть списанную в безакцептном порядке сумму на мой счет. В противном случае, оставляю за собой право обратиться в суд.

Бизнесмен совершил самоубийство из-за долгов по кредиту

Бизнесмен совершил самоубийство из-за долгов по кредиту

Сегодня в городе Талица, в дворе частного дома был найден мертвым руководитель одного их частных охр.

Нечем платить кредит. Что делать?

Нечем платить кредит. Что делать?

Никто не застрахован от искушения взять однажды кредит в банке или приобрести в кредит какую-то в.

Нечем платить кредит. Ваши действия.

Нечем платить кредит. Ваши действия.

Если в вашей жизни произошли перемены и вы неожиданно оказались в затруднительном финансовом поло.

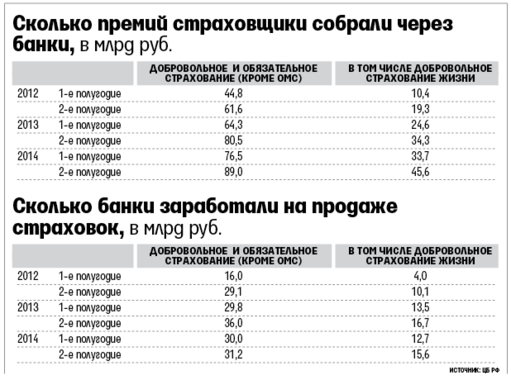

Покупка страхового полиса не является обязательным условием выдачи займа.

Несмотря на это, многие банки не выдают кредит, когда получают от потенциальных заемщиков отказ от страхования жизни по кредиту. А некоторые банки и вовсе не предупреждают о навязанном страховании. Заемщики узнают об этом только после заключения договора кредитования.

После 1.07.2014 года на основании изменений в законе № 353-ФЗ от 21.12.2013 года банк лишается возможности без согласия клиента навязывать страховку.

По информации пресс-служб банков только 5% клиентов требуют возврата страховки по кредиту. остальные узнают о такой возможности лишь по прошествии установленных сроков. Поэтому на данный момент полностью возвращают «страховочные» деньги лишь единицы.

Какие могут быть причиныОтказаться от страховки без уважительной причины будет непросто. Чтобы как-то мотивировать свой отказ, можно рассмотреть два варианта. Допустим, вы приобрели товар в кредит и вам навязали страховку.

В этом случае можно сослаться на то, что его продали либо он вышел из строя по причине, которая не была предусмотрена условиями страхования.

А если это было страхование жизни и здоровья, то следует ссылаться на п. 2 ст. 428 ГК РФ. В любом случае, отказать вам не смогут и назначат время, когда вы сможете расторгнуть договор страхования жизни и вернуть деньги. При этом расскажут, что для этого нужно предпринять.

Но здесь есть одно условие. Если с момента заключения договора прошло более 6 месяцев, то вам возвратят лишь малую часть потраченных на страховку денег, менее половины.

Стоит обратить внимание, что если вы предложите страховой компании переоформить или изменить условия договора, то ваше предложение воспримется с большим энтузиазмом. Например, договор страхования можно переоформить как накопительный.

Тогда по окончании договора вы сможете снять свои деньги за минусом небольшого процента. Рекомендуем рассмотреть все варианты, чтобы как можно «безболезненнее» выйти из ситуации.

Сроки обращения для отказаПеред тем, как подписать кредитный договор, внимательно перечитайте все пункты его условий. В одном из них обязательно будет прописана возможность отказа от страховки и указаны предполагаемые сроки начала процедуры.

Немногие желающие взять кредит знают, что, например, Сбербанк предоставляет возможность отказаться от страховки на протяжении 14 дней после оформления договора.

Однако возвратить деньги можно только тогда, когда действие договора страхования еще не вступило в силу. В противном случае, клиент получит отказ, или возвращена будет мизерная сумма, так как у банка, в этом случае, наступают налоговые последствия.

К такой возможности готовится и Альфа-Банк. А ХКФ-банк, Промсвязьбанк, Бинбанк такую возможность предоставляют в течение 30 дней с полным возмещением суммы по страховой защите. Банк Москвы, ВТБ 24, Русский стандарт к такой опции еще не готовы.

Необходимые документы и этапы расторжения страховкиДля того, чтобы правильно и аргументированно подать документы для расторжения страховки следует внимательно прочитать условия полиса. Например, Банк Хоум Кредит страхует заемщика от потери работы и от потери здоровья и трудоспособности. Подробные условия указаны в полисе Страхование от несчастных случаев и болезней .

В п.9.3 читаем следующее условие:

Аналогичные условия расписаны и в полисе Страхование от потери работы. Следовательно, исходя из этих правил, заемщик имеет право на расторжение договора страхования жизни по кредиту в одностороннем порядке и возврат денег в полном объеме за уплаченные страховки.

Чтобы расторгнуть договор, нужно предпринять следующее:

Ваше заявление должно быть рассмотрено в течение 14 дней. Затем вы письменно составляете соглашение со страховщиком о расторжении договора (ст. 452 ГК РФ ). После этого деньги будут перечислены на ваш кредитный счет в банке.

Нелишне будет периодически узнавать по телефону о состоянии рассмотрения вашего заявления, а также узнавать конкретную дату перечисления денежных средств. Как только деньги будут перечислены, следует написать заявление о частичном погашении вашего долга по кредиту.

Образец уведомления в банк о невозможности платить кредит найдете здесь .

При этом аккуратно продолжайте погашение задолженности в соответствии с графиком. Через несколько дней вы должны получить новый график погашения по займу с учетом корректировки основного долга на сумму страховых денег.

Заявление-претензия для отказа от страхования жизни по кредитуПосле получения ссуды, обращаемся в кредитный отдел банка-кредитора с претензией об ущемлении ваших потребительских прав, образец которой представлен ниже:

Заявление-претензия для отказа от страхования жизни по кредиту скачать

Обычно добросовестные банки, а это, в основном крупные организации, беспрепятственно удовлетворяют требования заемщика. Но следует иметь в виду, что после этого банк может поднять процент по кредиту за теперь уже свой риск. Если банк все же отказывается расторгнуть договор страховки и возвратить вам деньги – обращайтесь в суд.

Необходимыми документами для суда являются:

Образец искового заявления о признании недействительными условий договора страхования скачать.

Если полиса на руках нет, обязательно укажите этот факт в заявлении. В суде банк обяжут его показать и если там будет подделана ваша подпись, то неизбежно серьезное наказание по соответствующей статье.

Кроме того, нелишне будет представить в суде и записанный на диктофон ваш разговор с кредитным специалистом банка. Чтобы получить такую запись, попросите знакомого посетить банк и узнать об обязательности страхования при получении кредита .

После предоставления вами полного пакета документов, исходя из судебной практики, решение суда о расторжении договора страхования жизни по кредиту выносится в вашу пользу.

Отказ от ОСАГОЧтобы отказаться от автострахования должна быть веская причина.

Причина 1.Если собственник машины, которая находится в кредите, продал ее другому владельцу. В этом случае происходит замена собственника. Тогда страховой полис для бывшего владельца авто становится просто никчемным. Но сделка должна быть оформлена официально, посредством договора купли-продажи.

Как оформить расторжение:

Произошла авария и автомобиль полностью разбит и не подлежит восстановлению. Алгоритм расторжения тот же, но еще нужно будет приложить справку из ГИБДД, подтверждающую факт аварии и справку из автосалона о том, что авто восстановлению не подлежит.

Если же в аварии погиб владелец авто, прилагается свидетельство о смерти.

Причина 3.Если страховая компания разорилась, то при наступлении страхового случая возмещать убыток будет некому. В этом случае также следует отказаться от автострахования и, при желании, перестраховаться в другой организации.

Если же с автострахованием вам навязали какие-то дополнительные условия, например, страховку жизни и здоровья, то в этом случае отказ от страхования жизни по кредиту после подписания договора оформляется заявлением, образец которого приложен в файле:

Образец заявления для отказа в ОСАГО от страхования жизни по кредиту скачать.

Во всех случаях в заявлении нужно указывать:

Форма заявления в некоторых компаниях отличается, но в обязательном порядке указывайте тот факт, что именно вы являетесь инициатором расторжения договора, независимо от того, предусмотрен такой пункт или нет.

С момента подачи вашего заявления договор будет считаться расторгнутым. В течение 14 дней деньги должны быть вам возвращены.

В СбербанкеЗаявление в Сбербанк пишем от руки в произвольной форме, где указываем:

Примерный текст вашего заявления должен быть таким:

После написания заявления следует отсканировать его и отправить письмом с уведомлением и по электронной почте компании-страховщику. После даты получения письма на 21-й день вам обязаны возвратить сумму по страховке.

В РосгосстрахеЗаявление в Росгосстрах следует писать по образцу, приведенному в нижеследующем файле:

Образец заявления об отказе от дополнительных услуг и возврате денежных средств скачать .

При необходимости, можно подать жалобу в Роспотребнадзор о том, что вам навязали страховку или оформили ее без вашего ведома, образец можно посмотреть ниже.

В каждом отдельном случае проанализируйте ситуацию, изучите законы и смело добивайтесь восстановления своих прав, если, конечно, закон на вашей стороне.

Как возвратить деньги при досрочном погашенииРассмотрим такой вариант. Допустим, заемщик согласился со всеми условиями банка и оформил кредит со страховкой. Следует обратить внимание, что сумма по страховке была уплачена деньгами самого кредита.

Через некоторое время заемщик полностью рассчитывается по ссуде. Но как быть со страховкой? Юридически она продолжает свое действие, а фактически нужда в ней отпала. А теперь запомните следующее:

Не спешите писать заявление о расторжении страхового договора.

Почему? Если в самом договоре страхования был обусловлен факт досрочного расторжения и при этом не прописан возврат денег, то смысла в вашем заявлении нет. Договор по вашему заявлению будет прекращен, но деньги – не возвращены.

Куда платить кредит, если банк закрылся, узнаете здесь .

Что такое товарный кредит, расскажет эта статья .

Если же условие возврата денег в договоре есть, то в этом случае по вашему заявлению будет пересчитан остаток неиспользованных средств на дату расторжения договора и требование будет удовлетворено.

Примерный образец заявления выглядит так:

Бывают случаи, когда деньги вам не возвращают, приводя множество причин. Как быть в таком случае?

Прежде всего, вы должны знать, что у вас есть два неоспоримых залога успеха в выигрыше этого дела в суде:

Подаем иск в суд. Уплаты госпошлины не требуется, так как ваше дело связано с защитой прав потребителя. Досрочное расторжение договора страхования жизни по кредиту предусмотрено п.1 ст.958 ГК РФ.

Вы создали условие, погасив досрочно кредит. А п.3 этой же статьи говорит о том, что вы имеете право на часть страховых денег, рассчитанных пропорционально тому времени, когда необходимость в страховке отпала.

Таким образом, страховщик может оставить себе ту часть средств, приходящуюся на время, когда работал кредитный договор. Остальную же часть обязан вернуть.

В исковом заявлении нужно сослаться на ст. 958 ГК РФ, ст.32 «О защите прав потребителей», в которых есть юридические нормы, условия прекращения страховки и права заемщика на отказ от исполнения договора в случае уже свершившегося оказания услуг по нему, причем, в любое время.

В связи с тем, что страхового риска уже нет, то и сумма по страховке равна нулю. Поэтому страховщик обязан вернуть остаток денег. Образец искового заявления приведен в следующем файле.

Исковое заявление о взыскании части страховой премии по договору страхования скачать .

Внимательно прочитав эту статью, вы без труда разберетесь в ваших возможностях в том или ином случае, правильно оформите заявление, подготовите пакет необходимых документов и будете на законных основаниях отстаивать свое гражданское право на исполнение российского законодательства.

Видео: Кредиты, услуга страхования в кредитном договоре, как вернуть страховку по кредиту.