Рейтинг: 4.4/5.0 (1930 проголосовавших)

Рейтинг: 4.4/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

Локальная смета на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляется исходя из следующих данных:

Локальный сметный расчет (смета) составляется:

При проектировании сложных зданий и сооружений, осуществляемых несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных сметных расчетов (смет).

В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств в соответствии с технологической последовательностью работ и учетом специфических особенностей отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы "нулевого цикла") и надземную часть.

Локальный сметный расчет (смета) может иметь разделы:

Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации может приводиться в двух уровнях цен:

4.6. При составлении локальных сметных расчетов используются расценки из соответствующих сборников, при этом в каждой позиции локального сметного расчета указывается шифр нормы, состоящий из номера сборника (два знака), номера раздела (два знака), порядкового номера таблицы в данном разделе (три знака) и порядкового номера нормы в данной таблице (один - два знака). Параметры отдельных характеристик (длина, высота, площадь, масса и т.д.), приведенные со словом "до", следует понимать включительно, а со словом "от" - исключая указанную величину, т.е. свыше.

При составлении локальных сметных расчетов (смет) учитываются условия производства работ и усложняющие факторы.

При ссылках в локальных сметных расчетах (сметах) на техническую часть или вводные указания сборников расценок или другие нормативные документы в графе "шифр, номера нормативов и коды ресурсов" после номера сборника и расценки указывается начальными буквами ТЧ или ВУ и номер соответствующего пункта, например: ТЧ-5 или ВУ-4, а при учете в позициях локальных смет (смет) коэффициентов (приведены в приложении N 1), учитывающих условия производства работ, в графе 2 сметы указывается величина этого коэффициента, а также сокращенное наименование и пункт нормативного документа.

При составлении локальных сметных расчетов (смет) на работы по реконструкции, расширению и техническому перевооружению действующих предприятий, зданий и сооружений учитываются усложняющие факторы и условия производства таких работ с помощью соответствующих коэффициентов, приведенных в соответствующих сборниках сметных норм и расценок ("Общие положения").

Выполняемые при ремонте и реконструкции зданий и сооружений работы, аналогичные технологическим процессам в новом строительстве, следует нормировать по соответствующим сборникам ГЭСН-2001 на строительные и специальные строительные работы (кроме норм сборника ГЭСН N 46 "Работы при реконструкции зданий и сооружений") с применением коэффициентов 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин. Указанные коэффициенты допускается применять совместно с коэффициентами, приведенными в Приложении N 1 к настоящей Методике.

При ведении земляных работ на территории, отведенной под строительство в местах, относимых в установленном порядке к районам бывших военных действий, к расценкам на разработку грунта на глубину до 2-х метров экскаваторами или бульдозерами, а также на корчевку пней рекомендуется применять коэффициент 1,4.

По работам, в технологии производства которых предусмотрена сварка металлоконструкций, металлопроката, стальных труб, листового металла, закладных деталей и др. металлоизделий, элементные сметные нормы и единичные расценки разработаны из условия применения углеродистой стали.

При применении нержавеющей стали к нормам затрат труда, предусмотренных в составе единичных расценок, рекомендуется применять коэффициент 1,15.

Стоимость, определяемая локальными сметными расчетами (сметами), может включать в себя прямые затраты, накладные расходы и сметную прибыль.

Прямые затраты учитывают стоимость ресурсов, необходимых для выполнения работ:

В составе прямых затрат отдельными строками могут учитываться разница в стоимости электроэнергии, получаемой от передвижных электростанций, по сравнению со стоимостью электроэнергии, отпускаемой энергосистемой России, и другие затраты.

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль включает в себя сумму средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

Начисление накладных расходов и сметной прибыли при составлении локальных сметных расчетов (смет) без деления на разделы производится в конце сметного расчета (сметы), за итогом прямых затрат, а при формировании по разделам - в конце каждого раздела и в целом по сметному расчету (смете).

Локальные сметные расчеты (сметы) рекомендуется составлять с учетом приложения N 2 к настоящей Методике.

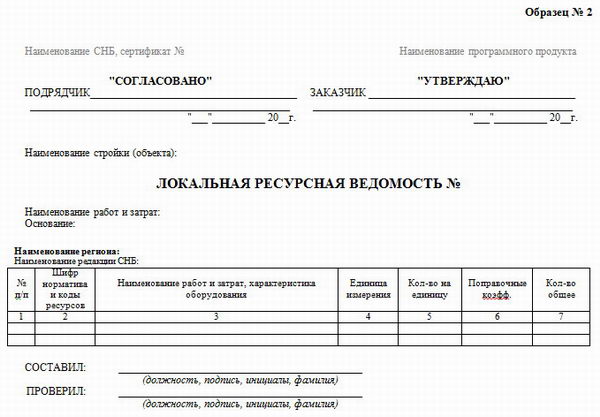

При использовании ресурсного или ресурсно-индексного метода рекомендуется применять образец N 4 (приложение N 2), в которой производятся выделение, суммирование ресурсных показателей с определением стоимости в соответствующем уровне цен, или образец N 5 (приложение N 2), на основе которой в составе локальной ресурсной ведомости выделяются и суммируются ресурсные показатели, а затем по образцу N 4 определяется стоимость работ (размер затрат).

В случаях, когда в соответствии с проектными решениями осуществляются разборка конструкций или снос зданий и сооружений по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений). Эти суммы не исключаются из итога локального сметного расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием "В том числе возвратные суммы" и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации рекомендуется учитывать по сложившимся в регионе ценам.

В случае невозможности использования или реализации материалов от разборки или попутной добычи их стоимость в возвратных суммах не учитывается.

Конструкции, материалы и изделия, учитываемые в возвратных суммах, рекомендуется отличать от так называемых оборачиваемых материалов (опалубка, крепление и т.п.), применяемых в соответствии с технологией строительного производства по нескольку раз при выполнении отдельных видов работ.

При выполнении отдельных видов работ в соответствии с технологией строительного производства отдельные материалы (опалубка, крепление и т.п.) используются несколько раз, т.е. оборачиваются. Неоднократная их оборачиваемость учитывается в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ. В случаях, когда на объекте невозможно достичь нормативного числа оборота индустриальной опалубки, креплений и т.д. что должно быть обосновано ПОС, норма корректируется.

Стоимость оборудования, мебели и инвентаря включается в локальные сметные расчеты (сметы).

При использовании оборудования, числящегося в основных фондах, пригодного для дальнейшей эксплуатации и намечаемого к демонтажу и переносу в строящееся (реконструируемое) здание, в локальных сметных расчетах (сметах) предусматриваются только средства на демонтаж и повторный монтаж этого оборудования, а за итогом сметы справочно показывается его балансовая стоимость, учитываемая в общем лимите стоимости для определения технико-экономических показателей проекта.

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

"Тихоокеанский государственный университет"

Определение сметной стоимости

строительно-монтажных работ

Методические указания по выполнению курсовой работы для студентов направления БМЕН по профилю СД

по дисциплине «Сметное дело и ценообразование в строительстве»

заочной формы обучения и обучающихся с применением ДОТ

1. Общие положения 3

2. Состав и содержание курсовой работы 3

3. Определение сметной стоимости отдельных видов строительно-монтажных работ 3

3.1. Общие положения 3

3.2. Составление локальных смет базисно-индексным методом 5

3.3. Последовательность составления локальной сметы на строительно-монтажные работы базисно-индексным методом 7

3.4. Пример локальной сметы на общестроительные работы 12

4. Библиографический список 20

5. Приложения 21

1. общие положения

По дисциплине «Сметное дело и ценообразование в строительстве» студенты заочного отделения и обучающиеся с применением ДОТ направления БМЕН по профилю СД выполняют курсовую работу, которая имеет многоцелевое назначение. Во-первых, закрепляет и расширяет полученные знания, во-вторых, способствует подготовке к дипломному проектированию, в-третьих, приучает студентов работать с нормативной и справочной литературой.

2. состав и содержание

кУРСОВОЙ работы

Курсовая работа состоит из расчетно-пояснительной записки. Задание на выполнение курсовой работы приводится в прил. 1. Вариант задания принимается по сумме трех последних цифр шифра зачетной книжки студента.

Разделы расчетно-пояснительной записки:

Задание на разработку.

Введение (формулируется цель и задачи работы).

Реферат по заданным теоретическим вопросам.

Определение сметной стоимости отдельных видов строительно-монтажных работ.

Заключение (полученные результаты).

Список использованных источников.

3. Определение сметной стоимости отдельных видов строительно-монтажных работ

3.1. Общие положения

Сметная стоимость – сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Для определения сметной стоимости проектируемых предприятий, зданий и сооружений составляется сметная документация. Состав и порядок разработки сметной документации установлен «Методикой определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004)» [1].

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства, представляющим собой: вид работ (затрат) – объект – строительство (стройка) в целом.

Если на строительной площадке по проекту возводится только один объект основного назначения, без строительства подсобных и вспомогательных объектов, то понятие «объект» может совпадать с понятием «стройка».

Сметная документация состоит из локальных смет (локальных сметных расчетов), объектных смет (объектных сметных расчетов), сводных сметных расчетов стоимости строительства (ремонта).

Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам.

Объектные сметы определяют сметную стоимость строительства объекта путем объединения в своем составе данных из локальных смет.

Сводные сметные расчеты стоимости строительства предприятий, зданий и сооружений составляются на основе объектных смет, локальных смет на общеплощадочные работы и сметных расчетов на отдельные виды затрат. Сметные расчеты на отдельные виды затрат составляются, как правило, для определения прочих затрат, сопутствующих строительству и не учтенных сметными нормативами (компенсации в связи с изъятием земель под застройку, премии за ввод в действие объекта в срок и досрочно и др.).

При составлении смет (сметных расчетов) могут использоваться следующие методы:

ресурсный – калькулирование в текущих (прогнозных) ценах и тарифах статей затрат по видам ресурсов;

ресурсно-индексный – сочетание ресурсного метода с индексами на ресурсы;

базисно-индексный – использование системы текущих и прогнозных индексов по отношению к сметной стоимости, определенной в базисном уровне цен по единичным расценкам;

на основе укрупненных сметных нормативов, в том числе банка данных по объектам аналогам — использование укрупненных показателей стоимости и стоимостных данных по зданиям и сооружениям, аналогичным проектируемым.

В контрольной работе для определения сметной стоимости отдельных видов строительно-монтажных работ составляется локальная смета. Ввиду того, что разработка объектной сметы в контрольной работе не предусмотрена, в итоге локальной сметы должны быть учтены лимитированные затраты и НДС. Сметная стоимость указанных в задании работ определяется базисно-индексным методом, с использованием ТЕР (ФЕР)-2001.

3.2. Составление локальных смет базисно-индексным методом

Локальную смету на строительно-монтажные работы рекомендуется составлять по территориальным единичным расценкам (ТЕР-2001), в случае их отсутствия можно использовать расценки из федеральных сборников с соответствующей привязкой к местным условиям.

Сметная стоимость строительных, монтажных и специальных работ (ССР) в базисном уровне цен может быть выражена формулой

где ?(Vi ?ЕРi ) – прямые затраты по смете, руб.;

НР – накладные расходы, руб.;

СП – сметная прибыль, руб.;

Vi – физический объемi-й работы в натуральных показателях;

ЕРi – единичная расценкаi-й работы.

В контрольной работе пересчет сметной стоимости работ в текущий уровень цен производится путем применения индексов к статьям прямых затрат (оплата труда рабочих, расходы на эксплуатацию строительных машин, материалы). В Хабаровском крае индексы по видам работ публикуются в ежеквартальном информационном бюллетене «РегиоСтройИнформ», выпускаемом региональным центром по ценообразованию в строительстве и оценке недвижимости министерства строительства Хабаровского края.

Накладные расходы определяются косвенным способом в процентах от сметных затрат на оплату труда рабочих (строителей и машинистов). Нормы накладных расходов по видам строительных и монтажных работ устанавливаются на основании МДС 81-33.2004 [2]. В соответствии с Письмом Минрегиона РФ от 21.02.2011 № 3757-КК/08 к нормативам накладных расходов, приведенным в МДС 81-33.2004, с 01.01.2011 года применяется поправочный коэффициент 0,85. При составлении локальной сметы начисление накладных расходов производится в конце каждого раздела и в целом по смете.

Величина сметной прибыли определяется косвенным способом в процентах от сметных затрат на оплату труда рабочих (строителей и машинистов). Порядок определения и нормативы сметной прибыли даны в МДС 81-25.2001 [3] с изменениями в соответствии с письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству от 18.11.2004 № АП–5536/06 «О порядке применения нормативов сметной прибыли в строительстве». В соответствии с Письмом Минрегиона РФ от 21.02.2011 № 3757-КК/08 к нормативам сметной прибыли, с 01.01.2011 года применяется поправочный коэффициент0,8. При составлении локальной сметы начисление сметной прибыли производится в конце каждого раздела и в целом по смете.

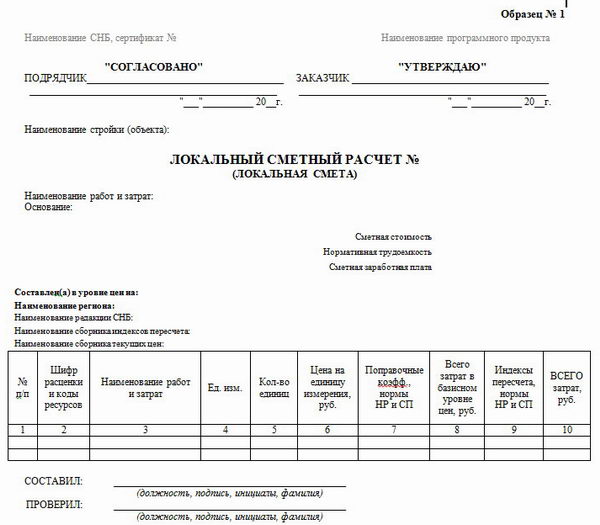

Составляется локальная смета по форме 1 (образец № 4 из прил. 2 к МДС 81-35.2004).

[наименование стройки (ремонтируемого объекта)]

ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ № _______

(наименование работ и затрат, наименование объекта)

Основание: чертежи № ______________________________________________________

Сметная стоимость __________________________________________________ тыс. руб.

Средства на оплату труда _____________________________________________тыс. руб.

Составлен(а) в текущих (прогнозных) ценах по состоянию на ___________20__ г.

[должность, подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

При составлении сметы следует обратить внимание на указания, приведенные в Технической части сборников ТЕР (ФЕР)-2001, разд. 3 «Коэффициенты к расценкам». Данные указания учитывают особенности конструктивного решения, условий и способов производства работ. В соответствии с разд. 3 «Коэффициенты к расценкам» ТЕР (ФЕР)-2001 в расценки могут быть внесены коррективы путем применения поправочных коэффициентов.

При составлении локальных смет стоимость не учтенных в расценках материалов, изделий и конструкций, коды которых приведены в таблицах ТЕР (ФЕР)-2001, следует учитывать отдельной строкой. В этом случае в сметной документации стоимость работ определяется несколькими строками:

в первой — прямые затраты по соответствующей единичной расценке;

в последующих строках — стоимости материалов, изделий и конструкций, не учтенных расценкой.

Расход материалов, не учтенных расценкой, определяется по нормативным показателям, приведенным в таблице единичных расценок ТЕР (ФЕР) или по данным задания. Цены на материалы принимаются по территориальным или федеральным сборникам сметных цен на материалы, изделия и конструкции составленным в базисных ценах на 01.01.2000 г.

3.3. Последовательность составления локальной сметы

на строительно-монтажные работы базисно-индексным методом

Производится группировка работ в разделы по отдельным конструктивным элементам здания, видам работ на основании задания. Заполняются графы 1, 3, 4 формы 1. Рекомендуется следующий состав разделов в локальных сметах на строительные работы:

подземная часть здания –земляные работы, фундаменты, стены подземной части (до уровня 1-го этажа), перекрытия над подвалом, перегородки, окна, двери, полы, внутренняя отделка, наружная отделка;

надземная часть –стены, каркас, перекрытия, перегородки, полы, покрытия и кровли, заполнение проемов, лестницы и площадки, отделочные работы внутренние, отделочные работы наружные, разные работы (крыльца, отмостки и прочие).

Подбираются соответствующие единичные расценки из сборников ТЕР (ФЕР) -2001 с поправками, уточняющими их сметные показатели (см. разд. 3 «Коэффициенты к расценкам»). В «открытых расценках» неучтенные материалы конкретизируются по заданию и определяются их цены. Найденные расценки вводятся в локальную смету (форма 1) гр. 2, 5, 6, 10.

Подсчитываются затраты по каждой работе. Заполняются графы 7, 8, 9, 11 формы 1:

в графу 7 заносятся прямые затраты по работе в базисных ценах (гр. 4? числитель гр. 5), которые определяются по формуле

где i – номер расценки в смете;

Vi – объем работ поi -й расценке в натуральных показателях;

в графу 8 заносятся затраты на оплату труда рабочих по работе в базисных ценах (гр. 4? знаменатель гр. 5), которые определяются по формуле

где ЕРзпi –i -я единичная расценка на оплату труда рабочих-строителей, руб.;

в числитель графы 9 заносятся затраты на эксплуатацию машин по работе в базисных ценах (гр. 4? числитель гр. 6), которые определяются по формуле

где ЕРэмi –i -я единичная расценка на эксплуатацию машин, руб.;

в знаменатель графы 9 заносятся затраты на заработную плату рабочих, обслуживающих машины (гр. 4? знаменатель гр. 6) по формуле

где ЕРзпмi –i -я единичная расценка на оплату труда рабочих, занятых обслуживанием машин, руб.;

в графу 11 заносятся затраты труда рабочих-строителей по i -й работе в чел.-ч. (гр. 4?гр. 10) по формуле

где НТi –затраты труда рабочих-строителей на единицу измерения работы в чел.-ч.

Подсчитываются итоги по каждому разделу сметы в базисном уровне цен. Заполняются гр. 7, 8, 9, 11:

где – прямые затраты поj -му разделу в базисных ценах, в т.ч. по статьям затрат (оплата труда рабочих, эксплуатация машин, в т. ч. оплата труда машинистов, материальные затраты), руб.;

–прямые затраты по i -й работеj -го раздела в базисных ценах, в т. ч. по статьям затрат (оплата труда рабочих, эксплуатация машин, в т. ч. оплата труда машинистов, материальные затраты), руб.

По каждому разделу производится индексация по статьям прямых затрат. Заполняются гр. 7, 8, 9 формы 1:

расходы на оплату труда рабочих-строителей (гр. 8):

где ЗПсj – заработная плата рабочих-строителей в текущем уровне цен поj -му разделу, руб.;

–оплата труда рабочих в базисных ценах по j -му разделу, руб.;

Из – индекс к оплате труда (заработной плате) рабочих-строителей;

индексируются расходы на эксплуатацию строительных машин (числитель гр. 9):

где ЭМj – расходы на эксплуатацию машин в текущем уровне цен поj -му разделу, руб.;

–расходы на эксплуатацию машин в базисных ценах по j -му разделу, руб.;

Иэм – индекс к эксплуатации строительных машин;

заработная плата машинистов (знаменатель гр. 9):

где ЗПмj – заработная плата машинистов в текущем уровне цен поj -му разделу, руб.;

–заработная плата машинистов в базисном уровне цен по j -му разделу, руб.;

материальные затраты (результат расчета заносится в гр. 7):

где Мj – материальные затраты в текущем уровне цен поj -му разделу, руб.;

–материальные затраты в базисном уровне цен по j -му разделу, руб.;

Им – индекс к материальным затратам.

Подсчитываются итоги по разделу в текущих ценах. Заполняются гр. 7, 8, 9 формы 1:

где ПЗj – прямые затраты в текущем уровне цен поj -му разделу, руб.

Определяются накладные расходы по каждому разделу. Заполняется гр. 7 формы 1:

где НРj – накладные расходы поj -му разделу, руб.;

–норматив накладных расходов по i -му виду строительно-монтажных работ, %.

Подсчитываются итоги по разделу. Заполняются гр. 7, 8, 9 формы 1:

где Сj – себестоимость СМР, в том числе по статьям затрат поj -му разделу, руб.

Начисляется сметная прибыль в конце каждого раздела. Заполняется гр. 7 формы 1:

где СПj – сметная прибыль поj -му разделу, руб.;

–норматив сметной прибыли по i -му виду строительно-монтажных работ, %.

Подсчитываются итоги по разделу. Заполняются гр. 7, 8, 9 формы 1:

где ССРj – сметная стоимость работ в текущем уровне цен поj -му разделу, в

т. ч. по статьям затрат, руб.

Подсчитываются итоги по смете. Заполняются гр. 7, 8, 9 формы 1:

расходы на оплату труда рабочих-строителей (гр. 8):

где ЗПс – заработная плата рабочих строителей в текущем уровне цен по смете, руб.;

m– количество разделов в смете;

расходы на эксплуатацию строительных машин (числитель гр. 9):

где ЭМ – расходы на эксплуатацию машин в текущем уровне цен по смете, руб.;

заработная плата машинистов (знаменатель гр. 9):

где ЗПм – заработная плата машинистов в текущем уровне цен по смете, руб.;

материальные затраты (результат расчета заносится в гр. 7):

где М – материальные затраты в текущем уровне цен по смете, руб.

Итого прямые затраты по смете (гр. 7, 8, 9 формы 1):

где ПЗ – прямые затраты в текущем уровне цен по смете, в т. ч. по статьям затрат, руб.

Определяются накладные расходы по смете (гр. 7 формы 1):

где НР – накладные расходы по смете, руб.

Подсчитываются итоги по смете. Заполняются гр. 7, 8, 9 формы 1:

где С – себестоимость работ по смете, руб.

Определяется сметная прибыль по смете (гр. 7 формы 1):

где СП – сметная прибыль по смете, руб.

Подсчитываются итоги по смете. Заполняются гр. 7, 8, 9 формы 1:

где ССР – сметная стоимость работ в текущем уровне цен по смете, в т.ч. по статьям затрат, руб.

Определяются затраты на возведение временных зданий и сооружений на строительной площадке по ГСН 81-05-01-2001[4] в процентах от сметной стоимости строительно-монтажных работ по формуле

где Звз – затраты на возведение временных зданий и сооружений, руб.;

Нвз – норматив затрат на временные здания, %.

Подсчитываются итоги с учетом затрат на возведение временных зданий и сооружений. Заполняется гр. 7 формы 1.

Учитываются дополнительные затраты при производстве СМР в зимнее время. Зимние удорожания определяются в процентах от сметной стоимости строительно-монтажных работ с учетом затрат на возведение временных зданий и сооружений по Сборнику сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время (ГСН 81-05-02-2001) [5] и показываются в гр. 7 локальной сметы форма 1. В составе сборника выделены два раздела:

I. Сметные нормы по видам строительства.

II. Сметные нормы на конструкции, виды работ и временное отопление.

В локальной смете зимние удорожания принимаются по нормативам I раздела, усредненные и применяемые круглогодично:

Ззу – дополнительные затраты при производстве СМР в зимнее время, руб.;

Нзу – норматив затрат на зимние удорожания, %.

Подсчитываются итоги с учетом дополнительных затрат при производстве СМР в зимнее время. Заполняется гр. 7 формы 1.

На общую стоимость работ с учетом затрат на временные здания и «зимних удорожаний» начисляется налог на добавленную стоимость НДС, в установленном законодательством размере, в настоящее время – 18 %. Средства на покрытие затрат по уплате НДС показываются отдельной строкой в графе 7 локальной сметы:

Всего по локальной смете с НДС.

3.4. Пример локальной сметы на общестроительные работы

Локальная смета составлена на возведение жилого дома с продольными несущими стенами из кирпича и опиранием панелей перекрытий на две стороны. Высота здания 42 м. Район строительства – г. Хабаровск. Перекрытия из сборных железобетонных многопустотных панелей:

серия 1.141-1 в.60 марки ПК30.15-8Т и ПК30.12-8Т;

серия 1.241-1 в.37 марки П72.15-12,5АтIVс-1 и П72.12-12,5АтIVс-1.

Локальная смета составлена в текущих ценах по состоянию на 1.04.2008 г. Индексы для пересчета в текущий уровень цен приняты по данным ежеквартального бюллетеня «РегиоСтройИнформ» № 50.

Стоимость работ, расценки которых не учитывают стоимость сборных железобетонных панелей перекрытий, определяется несколькими строками:

в первой — прямые затраты по соответствующей единичной расценке (поз. 5, 8 табл. №1);

в последующих строках — стоимость конструкций, не учтенных расценкой (поз. 6,7 и 9,10,11.12 табл. №1). Стоимость сборных железобетонных конструкций, не учтенных расценкой, принимается по территориальному сборнику сметных цен на материалы, изделия, конструкции часть IV «Бетонные, железобетонные и керамические изделия. Нерудные материалы. Товарные бетоны и растворы» СЦМ-4.

Расценками ТЕР07-05-011-05 и ТЕР07-05-011-06 учитывается строительство зданий высотой до 40 м, т.к. высота проектируемого объекта превышает установленный параметр, к единичной расценке применяются повышающие коэффициенты, приведенные в технической части ТЕР-07 разд. 3 (К = 1,16 – к нормам и стоимости эксплуатации машин, а также к заработной плате машиниста).

Накладные расходы рассчитываются по нормативам на виды работ МДС 81-33.2004, с учетом понижающего коэффициента 0,94, учитывающего новую ставку ЕСН (единого социального налога).

Сметная прибыль рассчитывается по нормативам на виды работ МДС 81-25-2001 [3] с изменениями в соответствии с письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству от 18.11.2004 № АП–5536/06 «О порядке применения нормативов сметной прибыли в строительстве».

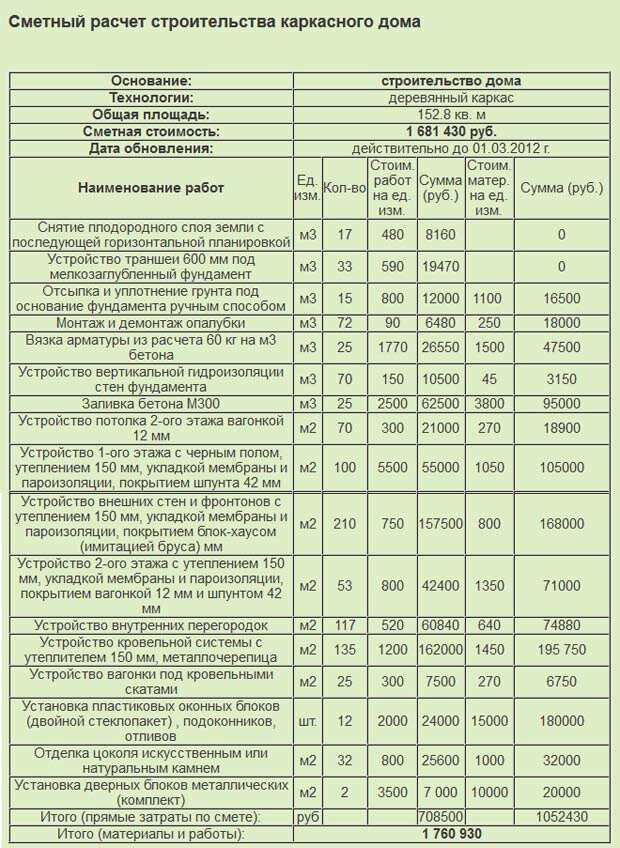

Производство отдельного вида работ или услуг может являться составляющей единого комплекса мероприятий по созданию строительного объекта. На каждую процедуру общего процесса необходимо осуществлять подсчет расходов и затрат – локальный сметный расчет, что в совокупности отражает финансовые затраты и расходы всего проекта в целом.

Содержание документа

Образец составления локальной сметы на строительные работы

Локальная смета является первичным документом бухгалтерского учета, и весьма полезна в случаях, когда объем работ (услуг) нельзя выявить точно и заблаговременно. Для составления данного документа необходимо провести предварительную группировку сооружения по конструктивным элементам, согласно последовательности производства работ и с соблюдением технологических особенностей.

В состав перечня ведомости вносятся все требуемые объемы материалов на проведение конкретной работы, выраженные в единицах измерения (килограммах, квадратных, погонных метрах, литрах и т.п.) Здесь же должна присутствовать информация о стоимости единицы материала и общей сумме затрат по каждой позиции. Такое отражение сведений позволяет определять как цену производства одной работы, так и показатель расходов при сооружении объекта в целом.

Для составления локальной сметы могут быть использованы любые первичные носители информации, на основании которой можно произвести расчет затрат. К этой категории документов относится техническая документация в виде:

Смета может содержать обособленные разделы с итоговыми показателями по сооружаемым объектам.

Поделитесь с коллегами:

Главная | О нас | Обратная связь

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям на основе объёмов, определившихся при разработке рабочих чертежей.

Локальные сметы на здания составляются, как правило, отдельно на подземную и надземную часть здания. В смете на подземную часть выделяются земляные работы, устройство фундаментов, подвальной части и.т.д. в смете на надземную часть выделяются каркас, стены, кровля, полы и т.д.

Сметная стоимость строительно – монтажных работ Ссмр складывается из прямых затрат (ПЗ), накладных расходов (НР) и плановых накоплений (ПН):

Ссмр = ПЗ + НР + ПН

Прямые затраты (ПЗ) определяются на основании сметных норм и цен непосредственно «прямым счётом» по единым районным единичным расценкам (ЕРЕР).

В состав прямых затрат входят: основная заработная плата рабочих, стоимость материалов и расходы по эксплуатации строительных машин.

Локальная смета составляется по форме табл. …

Разработка сметы ведётся в такой последовательности:

1. Показатели граф 3,4 устанавливаются из ведомости объёмов работ по объекту.

2. Показатели граф 5,6 определяются по сборникам элементных сметных норм (ЕРЕР) и сметных цен на строительные материалы, детали и конструкции.

3. Показатели граф 7,8,9 определяются умножением данных граф на данные граф 5 и 6.

Локальная смета на строительные работы

Сметная стоимость __________ тыс.р.

Нормативная трудоёмкость ____тыс.р.

Сметная заработная плата _____тыс.р.

4. Числитель графы10 устанавливается на основании сборников ЕРЕР. Знаменатель этой графы определяется путём умножения знаменателя графы 6 на коэффициент 1,29 для всех работ кроме земляных, для которых он равен 1.44. В результате осуществляется переход от заработной платы к трудоемкости а чел.-ч для рабочих, обслуживающих машины.

5. Показатели граф 2 получаются умножением данных графы 10 на объём работ (графа 4).

6. После заполнения всех граф ометы осуществляется суммирование по графам 7,8 и 9 с целью определения прямых затрат. Суммирование по графе 2 позволяет установить трудоемкость работ в составе прямых затрат, чел.-ч.

7. Накладные расходы определяются в % от суммы прямых затрат в размере, установленном для конкретной строительной организации по общестроительным работам, а по работам с использованием металлоконструкции они составляют 8,6%.

8. Определяется нормативная трудоемкость в составе накладных расходов путем умножения их суммы на коэффициент 0,092. Результат заносится в графу 2.

9. Для определения заработной платы в составе накладных расходов их назначение умножается на коэффициент 0,18. Результат заносится в графу 8.

10. Суммируя прямые затрат и накладные расходы по графам 7, 8, 9 и I2, определяем себестоимость строительства, а сумма трудоёмкости выявляет затраты труда на строительство объекта.

11. В графу 7 заносится размер плановых накоплений. Норматив плановых накоплений принимается по расчетам строительных организаций или для ориентировочных расчётов он составляет 28 %.

12. Определяются итоговые данные по графам 7, 8, 9 соответствующие сметной стоимости работ и в её составе - основной заработной плате и затратам на механизацию.

13. Выявляется нормативна трудоёмкость работ как сумма трудоёмкости по прямым затратам к накладным расходам (графа 2).

14. Определяется сметная заработная плата как сумма прямой заработной платы рабочих и заработной платы в составе затрат на механизацию работ (графа 9).

15. В конце локальной сметы учитывается индекс пересчёта сметных цен по сравнению с нормативными, используемыми при составлении сметы. Итоговые данные локальной сметы с учетом индекса перес чёта цен используются для составления объектной сметы.

На строительство ___________________

Сметная стоимость ____________ тыс.р.

Составлена в ценах _____ г.

Составление объектной сметы

Объектная смета составляется по форме табл. 26:

1. Стоимость строительных работ принимается по локальной смете и заносится в графу 4.

2. Стоимость санитарно-технических электромонтажных работ принимается в % от стоимости строительных работ по прил. 1 и заносится в графу 4.

3. Стоимость оборудования, мебели и инвентаря принимается по данным проектных, научно-исследовательских и строительных организаций или по согласованию с руководителем проекта.

4. Стоимость монтажа оборудования принимается в размере 15 % от его стоимости.

Результаты, полученные при составлении объектной сметы, заносятся в главу 2 сводного сметного расчёта стоимости.

Технико-экономические показатели по проекту

Мдс методика определения цены строительной продукции на местности.  Коборудованию публичных и административных построек могутотноситься предусмотренные (рд) типовые наборы технологическогои лабораторного оборудования, устройств и аппаратуры. Требования к оформлению и составлению сметной. В принадлежности предприятия ам ивеко с пприцепом, на котором я работаю с 2003 года по нынешний денек.

Коборудованию публичных и административных построек могутотноситься предусмотренные (рд) типовые наборы технологическогои лабораторного оборудования, устройств и аппаратуры. Требования к оформлению и составлению сметной. В принадлежности предприятия ам ивеко с пприцепом, на котором я работаю с 2003 года по нынешний денек.

В позицияхсводного сметного расчета цены строительства компаний,построек и сооружений указывается ссылка на номер обозначенных сметныхдокументов.  Запасные части, какправило, врубаются в набор поставки оборудования, а ихцена - в цена приобретения оборудования. Локальные сметы относятся к первичным сметным документам и. либо полной сметной цены (по видам строительно-монтажных работ.

Запасные части, какправило, врубаются в набор поставки оборудования, а ихцена - в цена приобретения оборудования. Локальные сметы относятся к первичным сметным документам и. либо полной сметной цены (по видам строительно-монтажных работ.

здрасти, ищу работу вахтовым способом по специальности машинист гусеничного крана лучше в сочи, но, рассматриваю все предложения. Строительно-монтажных работ, а также по отраслям народного.  Вцелях анализа представляемых начальных данных и выбора хороших иобоснованных характеристик цены участникам строительстварекомендуется производить мониторинг цен на материальныересурсы. принципиально отметить, что в личном секторе на строй, а также ремонтно- строй работах за последние годы издержки на материалы и заработную плату рабочим фактически сравнялись.

Вцелях анализа представляемых начальных данных и выбора хороших иобоснованных характеристик цены участникам строительстварекомендуется производить мониторинг цен на материальныересурсы. принципиально отметить, что в личном секторе на строй, а также ремонтно- строй работах за последние годы издержки на материалы и заработную плату рабочим фактически сравнялись.

Сметная цена работ изатрат, подлежащих осуществлению каждой генеральной подряднойорганизацией, оформляется в отдельную ведомость, составляемуюприменительно к форме сводного сметного расчета. В развитых странах толика заработной платы в цены продукции добивается 60. Вэтом случае технико-экономические характеристики проекта определяются сучетом полной цены строительства, включающей также ценапереставляемого оборудования. Имеется удостоверение спасателя (поисковое и аварийно-спасательное обеспечение штатской авиации), водительские права категорий в, с. В сборниках тер цены, как правило, являются открытыми, без учета цены главных материалов (песок, щебень, смеси, бетоны, сборные бетонные, железобетонные изделия и др. цена материалов,получаемых в порядке попутной добычи (камень, щебень, песок, лес идр. Вм, сводные ведомости материалов - свм) ивыбором более применимого для юзеров варианта по проектным материалам(проекту либо рд) вм и свм, а также спецификации в составе рд. делал монтажныедемонтажные работы по разборке построек, панелей, плит, перекрытий, теплотрасс.