Рейтинг: 4.2/5.0 (1927 проголосовавших)

Рейтинг: 4.2/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

Бланк Накладной на отпуск материалов на сторону по форме № М-15 применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Более подробно, порядок работы с накладной на отпуск материалов на сторону рассмотрен в разделе справочника "Учет прочего выбытия материалов ".

Вы можете скачать бланк формы М-15 в форматах:

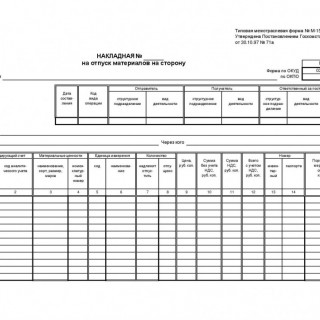

Типовая межотраслевая форма N М-15 утверждена Постановлением Госкомстата России от 30.10.97 N 71а

Накладная на отпуск материалов на сторону (форма № М-15) - применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Скачать образец бланка форма М-15 в формате Word и Excel :

Правила оформления и заполнения бланка накладная на отпуск материалов на сторону :

Скачать другие бланки на нашем сайте :

Главная » Товарные документы » Накладная на отпуск материалов на сторону

Накладная на отпуск материалов на сторонуТиповая межотраслевая форма № М-15, утвержденная Постановлением Госкомстата России от 30.10.97 № 71а, применяется в случае отпуска ТМЦ за пределы организации в адрес ее хозяев или при отгрузке сторонним организациям. Данный документ носит название «Накладная на отпуск материалов на сторону» и составляется в двух экземплярах, с тем учетом, что первый экземпляр М-15 остается на складе-отправителе, а второй передается получателю материальных ценностей.

В качестве лица, ответственного за составление данной формы, может выступать сотрудник бухгалтерии, ведущий учет данных ТМЦ, или непосредственно кладовщик, отпускающий материалы, на основании приказа руководителя. При этом лицо, получающее указанные материалы, должно предъявить доверенность на право их получения.

Оформление и заполнение накладной

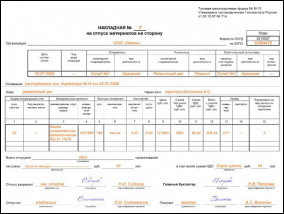

Образец заполнения накладной на отпуск ТМЦ на сторону форма М-15

Как правило, накладные имеют сквозную нумерацию, начинающуюся с 1 января текущего года.

Верхняя таблица документа содержит сведения о дате составления документа, коде применяемой операции (в случае, если организация использует систему кодирования), данные об отправителе, получателе и ответственном за поставку ТМЦ (структурное подразделение и вид его деятельности).

Ниже следует строка «Основание», предназначенная для указания основания выписки данной накладной (например, распоряжение директора). Чуть ниже расположена строка «Кому», в которой прописывают наименование подразделения-получателя, а также фамилию, имя, отчество его представителя и реквизиты предъявленной им доверенности.

Основная таблица документа содержит 15 граф:

Ниже следуют строки, необходимые для отображения количества наименований ТМЦ, отпущенных по данной накладной (прописью). За ней, также прописью, указывается общая сумма материалов с выделением НДС.

После чего в бланке документа предусмотрено место для подписей ответственных лиц. Среди них: лицо, разрешившее отпуск ТМЦ; лицо, отпустившее указанные ценности; главный бухгалтер организации и получатель ТМЦ.

Поделитесь с коллегами:

При передаче материальных ценностей из одного предприятия в другое, либо представителям компании, которые находятся вне территории фирмы, используется накладная на отпуск материалов на сторону. Для этих целей применяется типовая форма М-15.

Выписывается данная накладная работником склада или бухгалтерии в двух экземплярах для организации, отпускающей товар, и для получателя соответственно. Основанием для оформления накладной служит распоряжение руководства компании в письменном виде. Важным фактом является обязательное наличие доверенности у получателя ТМЦ, которую он предъявляет работнику склада для получения товарных ценностей.

Накладная заполняется вручную или средствами компьютерной техники. Требуется указать дату выписки и номер документа, код операции (при необходимости) и наименование подразделения, поставляющего товар. Затем вносятся сведения о материальных ценностях (наименование и характеристика), наименование и код единицы измерения, номенклатурный номер (при наличии). В 7-8 строках заполняется количество материалов, необходимых для отпуска по сопроводительному документу, и количество отпущенных ТМЦ. Указывается стоимость единицы без учета налога. В 10 строке подсчитывается общая стоимость отпущенных материалов. Затем прописывается общая сумма НДС по всем материалам и общая сумма ТМЦ с учетом налога.

Ниже сведения заполняет кладовщик: инвентарный номер товара, номер технического паспорта (только для драгоценных металлов и камней) и номер записи из карты учета. В конце формы прописью указывается число, сумма и НДС всех отпущенных материалов. Подписывается накладная сотрудником, разрешившим отпуск ТМЦ, отпустившим материалы, главным бухгалтером предприятия и представителем получателя.

Накладную на отпуск материалов оформляют в двух случаях: если вы отпускаете ценности хозяйству своей же организации, и при этом оно размещено за вашей территорией, или если вы реализуете материалы сторонней организации.

Документ составляется в двух экземплярах на основании договора, наряда, а также после предъявление доверенности на получение ценностей. Один экземпляр передается получателю, а второй – остается на складе, в качестве основания для списания материалов.

В документе ставится четыре подписи. Их должны поставить: ответственное лицо, разрешившее отпустить материальные ценности; лицо, которое их отпустило; главный бухгалтер и получатель ценностей. При этом заполнять одну накладную могут сразу два человека: кладовщик, т.е. материально ответственное лицо на складе и бухгалтер материальной части.

В качестве реквизитов накладной, обязательных к заполнению, можно назвать следующие:

дата и номер документа;

наименование отправителя и получателя материалов (в случае перемещения материалов между структурными подразделениями организации);

основание для отпуска материалов (наименование и реквизиты документа);

строка «кому» - наименование получателя материалов (сторонняя организация или структурное подразделение);

наименование и количество передаваемых материалов;

подписи ответственных лиц.

На нашем сайте вы можете скачать бланк накладной на отпуск материалов на сторону формы М-15, отвечающий всем требованиям нормативных актов по бухгалтерскому учету.

В стремлении сблизить положения бухгалтерского учёта нашей страны с нормами международной системы финансовой отчётности с 01.01.2013 была отменена обязанность использовать стандартизированные формы первичной учётной документации при оформлении событий хозяйственной жизни предприятий и организаций, за некоторыми исключениями, попадающими под действие федеральных законов.

Накладная на отпуск материалов на сторону находится за пределами сферы влияния обязывающего законодательства и в связи с этим не является обязательной к применению. Но несмотря на это, этот документ не теряет своей актуальности.

Согласно обычаям делового оборота и годам наработанной практики, накладная на отпуск материалов на сторону находит своё применение в оформлении передачи ТМЦ с головного склада организации её структурным подразделениям, расположенным за её пределами, либо при отпуске материальных ценностей стороннему контрагенту на основании соглашения.

Выдаём своимКак частный случай внутреннего использования этого документа можно рассматривать оформление выдачи продукции либо других видов запасов ответственному лицу для проведения рекламной кампании, сопровождаемой дегустацией, раздачей сувениров и/или рекламных брошюр. Накладная на отпуск материалов на сторону, бланк которой оформляется вне зависимости от того, кто проводит эту кампанию — сотрудник организации либо представитель специализированной фирмы — является основанием для получения соответствующих предметов со склада организации.

Выдаём чужимЧаще всего вопросы документального оформления передачи ТМЦ возникают в случае отпуска их сторонней организации. После отмены унифицированных формуляров-образцов все условности применения тех или иных форм документов остаются только на усмотрение контрагентов, участвующих в сделке. Но есть сложившаяся практика их применения, от которой не всегда разумно отказываться.

Итак, накладная на отпуск материалов на сторону (форма М-15) часто используется в давальческом производстве, то есть при документальном оформлении передачи сырья давальца для производства продукции или полуфабрикатов по его заданию силами и мощностями переработчика. Эта процедура оформления давальческого сырья используется не только в производстве, но и в строительстве, когда аутсорсер выполняет работы с использованием материалов клиента. При оформлении накладной нужно соблюсти некоторые нюансы, а именно:

— Если организация-давалец исчисляет и уплачивает НДС, стоит указать стоимость передаваемых материально-производственных запасов без учёта суммы налога. Так у проверяющих органов будет меньше соблазна переквалифицировать эту операцию в сделку купли-продажи, являющуюся объектом налогообложения НДС. При этом не стоит забывать о дополнительных мерах безопасности и согласовать в договоре с контрагентом условие об определении стоимости давальческих материалов на случай возникновения их утраты или повреждения.

— Прописать, что ТМЦ передаются на давальческих условиях, обозначить документ, на основании которого совершается передача.

ПродаёмЕсли организация реализует запасы, учитываемые на счёте 10 плана счетов, соответственно правилам бухгалтерского учёта МПЗ формируется М-15 — накладная на отпуск материалов на сторону. Это, без сомнения, относится к производственным предприятиям и прочим организациям, не имеющим в качестве основного вида деятельности торговлю. Тогда как торговые организации, оперирующие счётом 41 «Товары», выставят ТОРГ-12 или УПД (те, кто платит НДС).

Товарная накладная на отпуск материалов на сторону выписывается в двойном количестве, один экземпляр передаётся кладовщику, второй остаётся у получателя (покупателя). На основании этого документа производятся записи о списании части запасов со счетов учёта организации. С другой стороны, он является основанием для оприходования приобретённых ценностей у контрагента.

УтверждаемВне зависимости от того, принята ли на вооружение в компании накладная на отпуск материалов на сторону или используется собственная форма, разработанная её специалистами, этот факт необходимо закрепить во внутренних регламентных документах субъекта предпринимательской деятельности.

Этот организационно-распорядительный документ может иметь вид отдельного положения по документообороту на предприятии, в котором подробнейшим образом описан весь процесс создания и обращения первичных документов организации, приведён их список и приложены образцы. Либо это может быть пункт учётной политики, регламентирующий разработку и утверждение форм учетной документации. Если на предприятии принято решение поберечь силы и время и удовольствоваться бланками документов, содержащимися в альбомах Росстата, это решение должно быть также закреплено в его учётной политике.

Поделиться в соц. сетяхПри передаче материальных ценностей внутри организации, между подразделениями, в том числе расположенными за пределами территории организации, а также партнёрам оформляется накладная по форме №М-15.

Чаще всего накладная М-15 сопровождает передачу различных товарно-материальных ценностей (ТМЦ). К примеру, выдача форменной спецодежды сотрудникам или передача материалов в производство. В последней ситуации есть выбор. Как правило, территориально удалённым подразделениям отпуск осуществляется по накладной М-15. Если подразделение не удалено, целесообразнее воспользоваться требованием-накладной по форме № М-11. Формы накладных утверждены постановлением Госкомстата России от 31 октября 1997 г. № 71а.

Накладная М-15 выписывается в двух экземплярах: первый остаётся на складе и является основанием для отпуска материальных ценностей, а второй передаётся получателю.

Любой документ составляется по определённым правилам. Есть они и для накладной М-15. В бланке отражается информация о материальных ценностях: наименование, марка, номенклатурный номер, количество, цена, инвентарный номер и др. Используется сквозная нумерация, при этом, как правило, с нового года она начинается с цифры 1. В нижней части бланка свои подписи ставят лицо получившее товар и осуществившее передачу. Нередко возникает вопрос: считается ли накладная М-15 действительной, если на ней отсутствует печать? Отсутствие оттиска не повлияет на законность операции. В типовом бланке место для печати не отведено, а в перечне обязательных реквизитов первичного документа речи о печати нет. Поэтому при условии правильного заполнения и наличия всех реквизитов накладная М-15 будет действительной.

В интернет-бухгалтерии «Моё дело» вы найдёте бланк накладной М-15, а в случае возникновения проблемных ситуаций всегда сможете обратиться за консультацией к специалистам. Спорных вопросов, связанных с этим бланком, немало.

К примеру, существуют две формы на передачу материальных ценностей: № М-15 и № ТОРГ-12. Бланки несколько различаются, но основное назначение каждого из них - отражение факта передачи ценностей (товаров). Считается, что накладная М-15 применяется для перемещения материальных ценностей, и только внутри предприятия, а для сторонних получателей форма № М-15 необходима только при совершении неторговых операций (передача в уставной капитал, возврат брака, передача давальческого сырья и т.п.). Операции по продаже должны сопровождаться только формой № ТОРГ-12. Это не совсем верно.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Налоговый кодекс не обязывает оформлять какую-то конкретную накладную и не содержит перечня документов, которые могли бы служить документальным подтверждением расходов. Главное, для учёта и расчёта налогов, чтобы подобные документы были. Накладная М-15 вполне может сопровождать передачу материалов покупателю при их реализации на сторону. Подтверждение тому - пункт 120 Методических указаний, утверждённых приказом Минфина России от 28 декабря 2001 г. № 119н, а также многочисленная судебная практика, сложившаяся в пользу налогоплательщиков.

Организации, которые не занимаются непосредственно торговой деятельностью, а продают собственные материалы, неиспользованные для собственного производства, часто используют накладную М-15 и это ошибкой не является. Тем не менее, во избежание проблем, рекомендуем при продаже материалов и товаров составлять товарную накладную по форме № ТОРГ-12. Бланк гораздо проще в заполнении, да и со стороны налоговой инспекции будет меньше претензий. В разрешении вопросов, возникающих в ходе деятельности, заполнении бланков, вам пригодятся базы уникальных готовых решений от экспертов интернет-бухгалтерии «Моё дело».

Узнать подробнее про:

Интернет- бухгалтерия "Мое дело".если организация (заказчик) использует форму накладной на отпуск материалов на сторону М-15 в графе "основание" нужно указать: "материалы отпускаются на давальческих условиях по договору № __ от "__" _________ ____ г."

Стоимость материалов нужно указывать в той величине, которая числится в учете заказчика, НДС выделять не нужно.

С баланса заказчика стоимость материалов не списывается, а учитывается на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону»:

Дебет 10-7 Кредит 10 – переданы материалы в переработку.

Дальнейший учет материалов, отданных в переработку, зависит от результата переработки. Подробный порядок отражения в учете операций по передаче материалов в переработку представлен в рекомендации в полном ответе.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» VIP и коммерческой версий .

1.Статья. Как бухгалтеру не запутаться в проводках при учете материалов

Ирина Мамина, аттестованный аудитор, сертифицированный консультант по налогам и сборам, налоговый юрист, контролер качества аудита

Далее давалец составляет накладную (ТМФ № М-15 ), где необходимо прописать, что материалы передаются на давальческих условиях или по договору на переработку. Стоимость материалов в документе указывается в той величине, которая числится в учете давальца. НДС не выделяется*. Иначе инспекторы, обнаружив накладную с выделением НДС, могут попытаться признать сделку реализацией и начислить «кредитовый» НДС.

Переработчик по окончании работ обязан представить акт о выполненных работах, в котором указано, какие материалы использовались, с обязательным указанием цены и количества.

Журнал «Семинар для бухгалтера» № 7, июль 2012

2.Рекомендация. Как оформить и отразить в бухучете и при налогообложении передачу материалов в переработку (давальческое сырье)

Передачу материалов в переработку исполнителю оформляйте накладной по форме № М-15. В документах укажите, что материалы переданы в переработку на давальческих условиях.*

После переработки материалов организация-исполнитель должна представить следующие документы:

Заказчик при получении материалов из переработки должен оформить приходный ордер (форма № М-4 ). Если в результате переработки материалов получена готовая продукция, оформите накладную на передачу готовой продукции в места хранения (форма № МХ-18 ).

Бухучет: передача и результат переработки

При передаче материалов в переработку на давальческой основе реализации не происходит, так как право собственности остается за организацией – заказчиком работы (п. 1 ст. 220 ГК РФ ). Поэтому с баланса организации-заказчика стоимость материалов не списывайте, а учитывайте их на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ):*

Дебет 10-7 Кредит 10

– переданы материалы в переработку.

Дальнейший учет материалов, отданных в переработку, зависит от результата переработки. Правила учета различны в зависимости от следующих случаев:*

Если в результате переработки получается готовый продукт, то затраты по переработке формируют себестоимость готовой продукции (п. 5 ПБУ 10/99 ). Отразите эту операцию так:*

Дебет 20 (23. ) Кредит 10-7

– возвращены материалы из переработки, и они учтены в себестоимости готовой продукции;

Дебет 20 (23. ) Кредит 60

– учтена стоимость работ по переработке в себестоимости готовой продукции.

Если материалы подготавливаются к использованию, затраты по переработке увеличивают стоимость этих материалов (п. 68. 71 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ). Отражайте эту операцию так:*

Дебет 10 Кредит 10-7

– возвращены материалы из переработки;

Дебет 10 Кредит 60

– учтена стоимость работ по переработке в стоимости материалов.

Если материалы, полученные из переработки, используются в создании (изготовлении) основных средств, затраты на переработку формируют первоначальную стоимость этих основных средств (п. 8 ПБУ 6/01 ). Отразите эту операцию так:*

Дебет 08 Кредит 10-7

– возвращены материалы из переработки, и они учтены в первоначальной стоимости основных средств;

Дебет 08 Кредит 60

– учтена стоимость работ по переработке в первоначальной стоимости основных средств.

Бухучет: расчеты между исполнителем и заказчиком

Расчеты между исполнителем и заказчиком переработки материалов на давальческой основе могут осуществляться несколькими способами:*

Расчет денежными средствами отразите в бухучете заказчика следующими проводками:

Дебет 20 (10, 08, 23. ) Кредит 60

– отражена задолженность перед организацией-исполнителем на основании подписанного акта выполненных работ;

Дебет 60 Кредит 51

– погашена задолженность перед исполнителем работ.

Если указанные операции облагаются НДС, сделайте проводки:

Дебет 19 Кредит 60

– отражен НДС с работ по переработке материалов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС с работ по переработке материалов.

Расчет сырьем, передаваемым на переработку, или другими товарно-материальными ценностями (работами, услугами) в бухучете заказчика отразите следующими проводками:

Дебет 20 (10, 08, 23. ) Кредит 60

– отражена задолженность перед организацией-исполнителем на основании подписанного акта выполненных работ;

Дебет 91-2 Кредит 10 (10-7, 16, 20. )

– списана себестоимость проданного имущества (работ, услуг);

Дебет 62 Кредит 91-1

– отражена задолженность организации-исполнителя;

Дебет 60 Кредит 62

– зачтена задолженность по договорам.

Если указанные операции облагаются НДС, дополнительно нужно отразить следующие проводки:

Дебет 19 Кредит 60

– отражен НДС с работ по переработке материалов;

Дебет 60 Кредит 51

– перечислена на расчетный счет поставщика сумма НДС (если такая обязанность возникает );

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС с работ по переработке материалов;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по реализованным товарно-материальным ценностям (работам, услугам).

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.