Рейтинг: 5.0/5.0 (1919 проголосовавших)

Рейтинг: 5.0/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Журнал применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой ККМ организации, а также является контрольно-регистрационным документом показаний счетчиков.

Журнал ведется кассиром-операционистом. Все записи должны быть указаны в хронологическом порядке чернилами или шариковой ручкой. На одной строке журнала отражают операции за один рабочий день или смену кассира-операциониста. Основанием для записи являются Z-отчеты, снятые с ККТ.

Подготовка журнала к работе осуществляется аналогично подготовке кассовой книги. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера и печатью организации. На последнем листе журнала указывают общее количество листов в журнале. Для этого на последней странице делают запись: "в журнале пронумеровано и прошнуровано ____ листов".

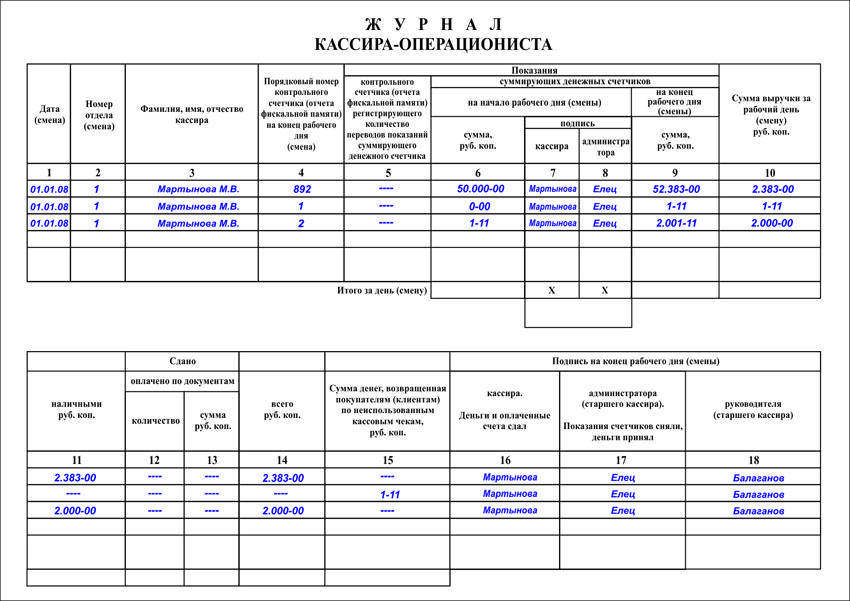

В начале рабочего дня (смены) кассир-операционист в графах с 1-го по 3-го указывает дату (смену), номер отдела (секции), свою фамилию, имя и отчество.

Образец оформления обложки

журнала кассира-операциониста

В графе 4 указывается порядковый номер контрольного счетчика (отчета фискальной памяти) на конец предыдущего рабочего дня (смены).

В графе "Показания" показатель устанавливается только при проверке, перерегистрации, снятии ККТ с учета или при передаче машины в ремонт. Эту графу заполняет сотрудник налоговой инспекции или центра технического обслуживания. В дальнейшем кассир-операционист переписывает этот показатель.

В графе до начала работы кассир-операционист должен записать показания денежного счетчика машины на начало дня. Показания счетчика заверяют подписями кассира (графа 7) и представителя администрации организации (графа 8).

После окончания рабочего дня (смены) кассир-операционист должен записать показания счетчика на конец дня (графа 9).

В графе 10 указывается сумма выручки за рабочий день (смену). Этот показатель должен равняться разнице между показателями граф 9 и 6.

В графах с 11-ю по 14-ю отражаются сведения о том, что кассир-операционист сдает в главную кассу организации в конце дня:Образец заполнения листов формы № КМ-4

ВНИМАНИЕ! Сумма по Z-отчету из-за этого не соответствует наличности.

В графе 15 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма № КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков.

В конце рабочего дня (смены) кассир составляет справку-отчет кассира-операциониста (форма № КМ-6). Вместе с отчетом кассир сдает выручку старшему кассиру по приходному кассовому ордеру .

После снятия показаний счетчиков на конец дня, проверке фактической суммы выручки, сделанные в журнале кассиром-операционистом, записи подтверждаются подписями кассира, старшего кассира и администратора организации. Для этого предназначены графы с 16-й по 18-ю. в организации должны быть утверждены приказами конкретные лица, которые проверяют, принимают и подтверждают сданную кассиром выручку.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы журнала кассира-операциониста.

Подчистки и помарки в журнале не допускаются. Если в журнал вносятся исправления, они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

Заполненный журнал хранится в организации пять лет.

Если организация использует несколько ККТ, то дополнительно заполняют форму № КМ-7 – сведения о показаниях счетчиков ККМ и выручке организации .

Как вести журнал кассира-операциониста (ф. КМ-4 )

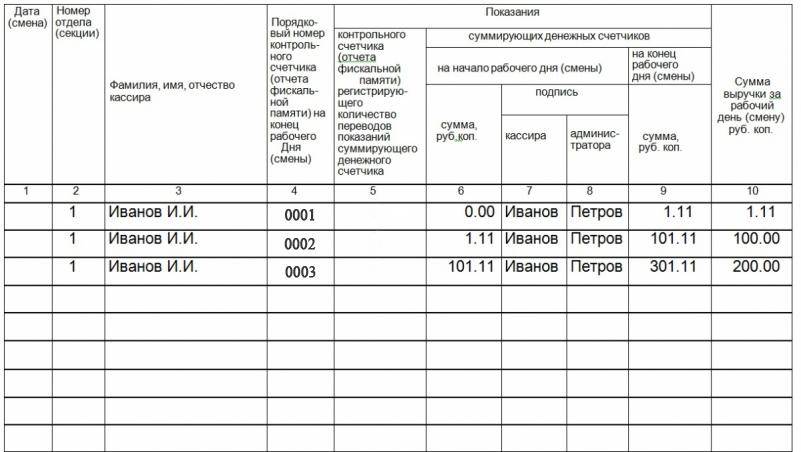

В графе № 1 указывается текущая дата.

В графе № 2 — номер отдела (секции). Это необходимо в том случае если ККМ обслуживает несколько торговых секций, и организация ведет по ним раздельный учет выручки.

В графе № 3 — фамилия, имя, отчество кассира — операциониста.

В графе № 4 необходимо поставить прочерк.

В графе № 5 — указывается номер Z-отчета. соответствующий текущей да-те .

В графе № 6 — показания счетчика «Гросс итого» на начало дня. Эту сумму ККМ указывает в Z-отчете. и показания на начало дня — это те же показания, что и на вечер предыдущего дня. Внимание! Не все модели ККТ автоматиче-ски выводят в Z-отчете показания счетчика «Гросс итого» (например «Мер-курий-115Ф»). В этом случае необходимо выводить их самостоятельно. Как это сделать указано в комментарии к графе № 10.

В графах № 7 и № 8 — соответственно подписи кассира-операциониста и администратора (старшего кассира).

В графе № 9 — показания счетчика «Гросс итого» на конец дня.

В графе № 10 — сумма выручки за день, согласно показаниям счетчика. Определяется как разность между графами № 9 и № 6. Если ККТ не указывает в Z-отчете показания счетчика «Гросс итого», то можно сразу записать ука-занную в нем сумму выручки за день, после чего путем суммирования граф № 6 и № 10 вывести показания счетчика «Гросс итого» на конец дня, и занести их в графу № 9.

В графе № 11- сумму наличных денежных средств (выручку).

В графах № 12 и № 13 соответственно: количество платежных документов (банковских чеков и т.п. если они принимаются организацией) и общую сум-му оплаченную этими документами. Если этого не происходило, то необходи-мо поставить прочерки.

В графе № 14 указывается общая сумма выручки (№ 11+№ 13).

В графе № 15 отражается сумма денег, возвращенная покупателям (клиен-там) по неиспользованным (в том числе ошибочно пробитым чекам). Сумма граф № 14 и № 15 должна соответствовать сумме, указанной в графе № 10. Внимание! Возвращать деньги из денежного ящика ККТ можно только по че-кам. пробитым в этот день. К чекам должен прилагаться акт по ф. КМ-3 .

В графах № 16, № 17 и № 18 — подписи соответствующих должностных лиц организации.

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Как заполнять в Журнале кассира-операциониста графы 10-15 при возврате денежных средств на платежные карты покупателей? Возврат осуществляется как в день покупки, так и не в день покупки.

Как заполнять в Журнале кассира-операциониста графы 10-15 при возврате денежных средств на платежные карты покупателей? Возврат осуществляется как в день покупки, так и не в день покупки.

Журнал кассира-операциониста (форма N КМ-4, утвержденная постановлением Госкомстата России от 25.12.1998 N 132) (далее - Журнал) применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков. В то же время графы Журнала предполагают отражение в нем операций и с использованием платежных карт (смотрите также письмо УФНС России по г. Москве от 20.01.2011 N 17-15/4707).

Нормативно-правовыми актами порядок заполнения Журнала и иных документов применительно к рассматриваемой ситуации не регламентирован.

При возврате денежных средств в день покупки необходимо иметь в виду следующее.

Согласно разъяснениям специалистов налогового органа после снятия с кассового аппарата Z-отчета, определения и проверки фактической суммы выручки делается запись в Журнале о показаниях денежных счетчиков на начало и конец смены (графы 6 и 9), а также о величине выручки (графа 10) (письма УФНС России по г. Москве от 18.06.2012 N 17-15/052888, от 09.07.2008 N 22-12/066519@ ).

Разница между показателями граф 9 и 6 Журнала является выручкой за рабочий день, которая отражается в графе 10 Журнала (смотрите также письмо УФНС по г. Москве от 30.11.2005 N 09-24/87838). В данном случае выручка будет включать в себя и впоследствии возвращаемые суммы.

Специалисты налогового органа разъясняют, что (письма УФНС России по г. Москве от 18.06.2012 N 17-15/052888, от 09.07.2008 N 22-12/066519@ ):

- в графе 11 Журнала записывают сумму выручки, сданную наличными, а в графах 12 и 13 раздела "Оплачено по документам", соответственно, указывают сумму продаж по платежным карточкам (или другим документам) и количество соответствующих документов;

- в графе 14 Журнала указывается общая сумма выручки (графа 11 + графа 13);

- сумма денег, выплаченная по возвращенным покупателями чекам, записывается в графу 15 Журнала;

- в графе 11 (графа 10 - графа 13 - графа 15) Журнала указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам.

Учитывая вышесказанное, на наш взгляд, в рассматриваемом случае заполнять графы 11-15 Журнала можно следующим образом:

- графа 12 - количество операций по платежным картам (возвраты на данный показатель не влияют);

- графа 13 - сумма операций по платежным картам (возвраты на данный показатель не влияют);

- графа 15 - суммы возврата по платежным картам не отражаются;

- графа 11 - определяется как разница между графами 10, 13, 15;

- графа 14 - определяется путем сложения граф 11 и 13.

Заметим, что отражение по графе 15 сумм возврата по платежным картам приведет к искажению показателя графы 11 и неверному расчету суммы денежных средств, подлежащих сдаче.

Вместе с тем ввиду отсутствия по данному вопросу нормативного регулирования и соответствующих разъяснений, полагаем, что в графе 15 могут быть отражены суммы возврата по платежным картам при условии исключения возвращенных сумм из графы 13.

Любой из предложенных выше порядков не является ошибкой при определении суммы подлежащей сдаче наличной выручки.

При возврате денежных средств не в день покупки отметим, что в силу п. 4.2 Типовых правил эксплуатации ККМ при осуществлении денежных расчетов с населением, утвержденных письмом Минфина России от 30.08.1993 N 104, чеки контрольно-кассовых машин на приобретение товара действительны только в день их выдачи покупателю (клиенту). При возврате товара не в день покупки операции по выдаче денежных средств осуществляются в соответствии с заключенным договором эквайринга (договором между кредитной организацией и организацией торговли (услуг) по операциям, совершаемым с использованием платежных карт) (письмо УФНС России по г. Москве от 15.09.2008 N 22-12/087134, п. 4 письма Управления МНС по г. Москве от 13.08.2003 N 29-12/44313).

В данном случае Журнал заполняется в общем порядке, а факт возврата денег на порядке его заполнения не сказывается.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Журнал кассира-операциониста - образец заполнениядоступен на нашем сайте. Документ оформляется для каждого контрольно-кассового аппарата. Такой журнал надлежит вести постоянно, в хронологическом порядке, избегая исправлений.

Зачем нужен журнал кассира-операциониста (форма КМ-4)?Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132, его также называют унифицированной формой КМ-4. Он ведется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ).

Форму журнала КМ-4 вы можете скачать на нашем сайте:

В данном регистре кассир ежедневно делает записи, снятые с ККМ. Также этот журнал служит для контроля соответствия остатка в кассе с тем, что числится в машине. ККМ обязательно применяется не только при проведении расчетов наличными, но и при использовании покупателями платежных банковских карт (письмо УФНС по Москве от 20.01.2011 № 17-15/4707).

Обязанность ведения журнала вместе с применением ККМ закреплена в типовых правилах, принятых путем издания письма Минфина от 30.08.1993 № 104. И хотя эти правила несколько утратили актуальность в связи с принятием нового закона об использовании ККМ, они не потеряли своей значимости — об этом, в частности, говорится в письме ФНС от 23.06.2014 № ЕД-4-2/11941@.

Когда и как правильно заполнять журнал кассира-операциониста?Когда и как заполнить журнал кассира-операциониста образца 2015 –2016 годов? Отвечая на этот вопрос, следует обратиться к указанному выше постановлению № 132. Здесь в описании к регистру КМ-4 говорится, что журнал заполняется ежедневно ответственным работником — кассиром.

Журнал заполняется шариковой/чернильной ручкой синего цвета без помарок. Если имеет место исправление, то надпись о нём, сделанная кассиром, должна быть заверена директором и главным бухгалтером.

Сам журнал перед началом его ведения должен пройти регистрацию в местной ИФНС. Перед этим все его листы пронумеровывают и прошнуровывают.

Журнал заполняется кассиром сразу же после снятия Z-отчета с кассовой машины. Финальный отчет должен сниматься кассиром по окончании работы на ККМ. Если же за время его работы по ошибке было снято несколько таких итоговых отчетов, то запись в регистре делается по каждому из них.

В случае если отчет был утерян или уничтожен до отражения его показателей в журнале, то восстановить данные можно путем снятия отчетности из фискальной памяти аппарата либо по ЭКЛЗ.

Пример заполнения журнала кассира-операционистаДавайте пошагово разберем, как заполнять журнал кассира-операциониста. Итак, сдавший смену кассир обычно снимает Z-отчет. Данные из этого документа используются при заполнении графы 4 (порядковый номер отчета), графы 5 (здесь дублируется предыдущая запись), графы 6 (показатель счетчика) и графы 10 (дневная выручка). В графе 9 отображаются данные из снятого в конце смены Z-отчета.

В графах 1–3 указываются: дата, номер отдела, Ф.И.О. кассира. В графах 7–8, 16–18 проставляются подписи кассира, администратора и старшего кассира, если это 3 разных человека, а при совмещении должностей достаточно 1 подписи.

В графе 11 отображается сумма наличных, в графе 12 — число безналичных платежей, в графе 13 — безналичная сумма, в графе 14 — сумма за вычетом возвратов, в графе 15 — суммарное значение возвратов средств из кассы покупателям.

Проверить правильность занесенных данных очень легко — для этого следует сравнить показания из Z-отчета (графа 10 регистра = графа 14) и суммарные значения из граф 11–12 за вычетом графы 15.

Еще ряд проверочных формул:

Заполнение журнала кассира-операциониста — ответственное дело, ведь вся кассовая документация находится под строгим контролем проверяющих. Все графы в журнале должны быть заполнены правильно, а показания не должны расходиться с теми, которые отобразил кассовый аппарат и которые зафиксированы в учете по кассе предприятия.

Поэтому, чтобы не допустить ошибки и разобраться с тем, в каких графах необходимо отображать ту или иную информацию, следует ознакомиться с примером заполнения данного документа.

Образец заполненного журнала кассира-операциониста можно скачать на нашем сайте:

Исправления в журнал кассира

Исправления в журнал кассира вносят по общим правилам

«…Как правильно исправить ошибку в журнале кассира-операциониста по форме № КМ-4? Достаточно просто зачеркнуть ошибочную запись и указать верное значение или нужно зачеркнуть всю строчку и написать ее заново? И могут ли нас оштрафовать за ошибку в журнале по статье 15.1 КоАП. » Из письма бухгалтера Анастасии Меховой, г. Москва

Отвечал Максим Фомин, эксперт «УНП»

Анастасия, исправить ошибку по своему выбору вы можете одним из названных вами способов. Вносить исправления в первичные документы недопустимо, только если речь идет о банковских и кассовых документах, таких как, например, приходно-кассовый ордер, авансовый отчет и др. Если ошибка была допущена при их заполнении, то документы придется переписать. Однако журнал кассира-операциониста по форме № КМ-4 к таким документам не относится (постановление Госкомстата России от 25.12.98 № 132).

Все записи в журнале должны вестись в хронологическом порядке и основанием для них являются снятые с кассовой машины Z-отчеты (письмо УФНС России по г. Москве от 29.06.07 № 22-12/61982). Поэтому способ исправления ошибки будет зависеть от того, когда вы ее обнаружили.

Допустим, вы нашли ее сразу. Тогда можно полностью зачеркнуть неправильную запись одной чертой, но таким образом, чтобы запись можно было прочитать. А затем вписать правильные сведения, указать рядом «Исправленному верить», поставить дату внесения исправлений и подпись кассира, руководителя и главного бухгалтера (п. 5 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», постановление Госкомстата России от 25.12.98 № 132).

Если же ошибка была обнаружена какое-то время спустя, после того как в журнал уже были внесены другие записи, то проще зачеркнуть только неверное значение и сверху сделать правильную запись. Рядом указать «Исправленному верить», поставить дату внесения исправлений и подпись.

Что касается ответственности в виде штрафов по статье 15.1 Кодекса об административных правонарушениях, то она применяется за нарушение компанией порядка ведения кассовых операций. Ошибки, допущенные компанией при заполнении журнала кассира, к таким нарушениям не относятся. А значит, штрафные санкции, предусмотренные статьей 15.1 КоАП, в случае обнаружения в журнале кассира неисправленных ошибок компании не грозят.

![]()

Исправлять нужно в порядке зачеркивания, чтобы неверную запись было видно, затем вносить верную запись. Следовательно, порядок, предложенный Вами – не применяется.

Штрафов за такое нарушение не предусмотрено.

Активируйте скорее!

Минфин и сами налоговики считают что в рамках встречки они могут запросить практически любые документы (письмо от 9 октября 2012 г. № 03-02-07/1-246). В НК нет ограничений по периоду, к которым относятся требуемые документы, или к их перечню. Но рамки все же есть. Запрашиваемые документы должны относится к определенной сделке.

Все изменения в законодательстве для бухгалтера

Ваш директор приносит первичку на подотчет?

Профессиональная справочная система для бухгалтеров

Сервис по расчету и оформлению выплат работникам

Ставится дата снятия Z - отчета. который вносится в журнал. Если за эту дату было снято несколько Z - отчетов, то их все надо вносить отдельной строкой, но все они будут одной датой. Слово "смена" в этой графе значит, что если за одну дату у вас работало две смены и два разных кассира вы можете ( не обязательно ) поставить в скобочках номер смены, например: 01.02.2013 (1).

Графа 2: Номер отдела ( секции).В этой графе ставятся номера отделов, на которые пробивались суммы за данную смену. Эту графу можно не заполнять, если вы все пробиваете на один отдел, например первый. Даже если вы пробиваете суммы на несколько отделов вы можете не заполнять эту графу, тем более что деление по отделам не предусмотрено в Z - отчетах многих кассовых аппаратов.

Графа 3: Фамилия, Имя, Отчество кассира.Тут пишется Ф.И.О. кассира. Если кассир, администратор, бухгалтер, генеральный директор в одном лице, значит в эту графу нужно вписать его (евохнюю) фамилию.

Графа 4: Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня, (смены).Здесь записывается порядковый номер номер Z - отчета, его можно взять на самом отчете (смотрите пример ).

Графа 5: Порядковый номер контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика.Здесь копируются данные из графы 4. Это устаревшая форма документа, предполагающая по старинке, что счетчик Z-отчетов будет обнуляться. В современных кассовых аппаратах эта функция убрана.

Графа 6: Показания суммирующих денежных счетчиков на начало рабочего дня (смены)Эта графа обязательна к заполнению. В ней пишется накопительный итог на начало дня - сумма всех пробитых на кассовом аппарате денег за весь период его существования. Эта сумма увеличивается с каждым снятым Z - отчетом. Через некоторое время после работы на кассовом аппарате эта сумма может достигать миллионов, а даст Бог и миллиардов рублей.

Если кассовый аппарат новый, то первое накопление у вас будет равно 1 руб. 11 коп. - именно эту сумму требует пробить налоговый инспектор при регистрации кассового аппарата.

Если кассовый аппарат не новый, то данные для этой графы берутся из:

В этих графах должны расписаться кассир и администратор соответственно. Если это одно лицо, то подписи будут одинаковы.

Графа 9: Показания суммирующих денежных счетчиков на конец рабочего дня (смены)Тут вписываются накопления ( "необнуляемый итог", еще его называют "гросс-итог" ) в конце рабочей смены. Это те же накопления, что были в Графе 6. но к ним прибавлена выручка за прошедший день. Эти накопления списываются из Z - отчета, который кассир снимает в конце смены (пример здесь ).

Для удобства можно сразу же перенести эту сумму на начало следующей смены в графу 6 .

Сюда вписывается сумма выручки за день. Сюда входят вся наличная выручка (графа 11 ), безналичная (графа 12 ), возвраты (графа 15 ). Эти данные можно также взять на Z - отчетах (смотрите пример ).

Графа 11: Сдано наличными.Тут вписывается выручка наличными, в нее не включаются возвраты и безнал.

Графа 12: Оплачено по документам, количествоВ этой графе заполняется количество безналичных платежей (оплаты по банковским картам, дорожными чеками, банковскими чеками и др.). То есть если за день вам оплатили по безналу 5 раз, вы вписываете в графу цифру "5". Если вы не можете посчитать это количество, так как у многих кассовых аппаратов нет счетчиков безналичных платежей, то вписывать ничего не надо.

Графа 13: Оплачено по документам, сумма.Тут вписывается общая сумма безналичных платежей, она также выделяется в Z-отчете (не на всех кассовых аппаратах).

На некоторых кассовых аппаратах нет функции пробития по безналу, поэтому часто под безнал выделяют определенный отдел (секцию) и туда пробивают безналичный расчет. Если Вы пробиваете все безналичные средства на один из отделов, то впишите в графу 13 сумму продаж именно по этому отделу.

Пример заполнения смотрите ниже .

Графа 14: Сдано всего.Тут пишется сумма безналичных и наличных платежей минус возвраты.

Графа 15: Сумма возвратов.Тут пишется общая сумма возвратов за смену. Эта строка берется из Z - отчета. Если вы не проводили возврат из кассы ( так как это не обязательно), то не забудьте оформить акт КМ-3 и впишите сумму из этой формы в графу 15. Подробнее о возвратах читайте здесь.

Графа 16: подпись кассира.После заполнения журнала кассира - операциониста кассир оформляет справку-отчет кассира-операциониста (форма КМ-6), передает ее администратору вместе с наличностью, и расписывается в этой графе.

Очень часто кассиром, администратором и руководителем является одно лицо, поэтому в графах 16, 17,18 ставится одна подпись. Графа 17: подпись администратора.Приняв наличность от кассира, администратор проверяет правильность расчетов и расписывается в этой графе.

Графа 18: подпись руководителя.После завершения смены здесь расписывается руководитель.

После заполнения журнала кассира-операциониста не забудьте занести данные (оприходовать наличность) в кассовую книгу .

Примеры некоторых Z - отчетов и информация на них для заполнения формы КМ-4.В организациях, где денежные зачисления и расход наличных производиться с применением кассовой машины (км) используется кассовая книга. Она заводится в одном экземпляре. Её ведут вручную или посредством компьютера. Для этого служит унифицированная форма бланка КО-4. Рассмотрим варианты ведения настоящего документа в электронном и бумажном виде.

Как правильно вести журнал в 2016 году

Ведение кассовой книги с помощью компьютера — при таком варианте в обязанности кассира входит: подготовка двух распечаток вначале трудовой смены. Первая — «вкладной лист» и вторая — «отчёт кассира». Каждую распечатку пронумеровывают и ставят реквизиты. Правильность данных на распечатках кассир заверяет своей подписью. Вкладной хранится у оператора км на всём периоде использования, а отчёт отдаётся в бухгалтерию с документами о приходных операциях и расходных (ордера).

Ручной способ — кассовая книга используется на протяжении года. Все страницы нумеруют ещё до внесения первой записи. Пронумерованные бланки визируются лицами, занимающими руководящие должности – директором и главным бухгалтером.

Ведение кассовой книги ручным методом выглядит иначе, так как здесь каждый бланк служит, и вкладным, и отчётным документом, в отличие от электронного способа. Такая страница имеет отрывную часть. Первая является вкладным листом, а вторая отчётом. При внесении записи, бланк сгибают и вносят данные, применяя копировальную бумагу. В результате получается две одинаковые записи. Одна служит для отчёта в бухгалтерию, а другая остаётся у кассира.

Страницу делят на два отдельных документа путем разрыва. Эти документы отмечают одинаковыми номерами. Выше описан способ заполнения с горизонтальной разлиновкой. Существует и вертикальная, в которой копировальная бумага укладывается между, одинаково пронумерованными, страницами. Первая страница – это «вкладной лист», а вторая “отчёт кассира”

Примечание – информация о количестве страниц, заверенная подписями руководящих лиц локализуется на конечном бланке книги.

Независимо от того в каком виде она создана электронном или ручном.

Бланк (форма КО-4)

Форма утверждена Госкомстатом РФ в 1998 году документом № 88. Она имеет электронный вид, а также может быть на бумажных носителях. Служит для ведения журнала по приходным и расходным операциям. За последнее время были внесены изменения в правилах ведения этого журнала, но КО-4 осталась без изменений. Она бывает двух видов: с горизонтальной и вертикальной разлиновкой.

Как заполнить кассовый журналВариант ведения книги (бумажный или электронный) определяет способ её заполнения. Документы, у которых форма бланк КО-4 распечатанные с электронных носителей имеют два вида: «Вкладной лист» и «отчёт кассира». Эти распечатки заполняются по отдельности и используются по назначению.

Инструкция по заполнению

Кассовая книга образец

Заполнение кассовой книги не такой уж и сложный процесс. Для новичков в бухгалтерском деле, ниже приведём образец актуальный на 2016 год. В первую очередь заполняют «вкладной лист». При этом следует опираться на информацию из расчётных ордеров км, которые в итоге прикрепляют к отчёту и отправляют в бухгалтерию. В ордерах км отражены данные по движению наличности за весь рабочий день. Особое внимание нужно уделить графе “остаток на конец дня” – этот пункт является обязательным. Если за рабочую смену, не было не каких денежных операций, то заполнять ничего не нужно.

Образец заполнения на 2015 год

Необходимость заполнять кассовую книгу

Для примера рассмотрим, как заполняется журнал за 2015 год. По сравнению с предыдущими годами с 1 июня 2014 года вступили в силу изменения:

Кассовая книга заполняется с обложки. В поле “организация” вписывают наименование предприятия или ФИО предпринимателя. При необходимости заполняют строку “структурное подразделение”. Эта информация должна соответствовать учредительным документам. Далее, проставляют год или месяц, на который заводится журнал. На последнем бланке указывают количество листов, проставляют подписи директора и главбуха.

На первом бланке проставляют день, месяц и год. В строку остатка вносят соответствующую информацию. Стоит отметить, что сумму остатка в кассе переносят в последующие листы в соответствии с действительным остатком на конец предыдущего рабочего дня. Если заводится новый журнал, то остаток берут из предыдущего. Сначала вносят приходные операции затем расходные. В строке “ итог за день” записывают суммы прихода и расхода.

Все поля нужно заполнять по правилам, установленным законодательством.

Для этого можно скачать инструкцию с профилированных сайтов. Ниже приведён пример заполнения.

Образец заполнения второго (он же отчётный) подразумевает перенос данных с первого (вкладной).

Также в интернете можно скачать образец по внесению данных на последней странице, который актуален на 2015 год. На изображении приведён пример, того какую информацию размещают на этой странице.