Рейтинг: 4.2/5.0 (1915 проголосовавших)

Рейтинг: 4.2/5.0 (1915 проголосовавших)Категория: Руководства

После проведения всех необходимых процедур проверки аудиторам предстоит оценить полноту и качество выполнения всех пунктов программы аудита. Кроме того, аудиторы должны провести систематизацию и аналитический обзор результатов проверки, чтобы составить объективную письменную информацию клиенту, так как аудиторское заключение не составляется поскольку аудиторская проверка затронула только определенный участок проверки аудит расчетов с поставщиками и подрядчиками.

Систематизация результатов проверки состоит в приведении в определенную последовательность всех полученных результатов. По возможности выделяют наиболее существенные замечания: неверные записи на счетах, нарушение налогового законодательства, отсутствие записей на счетах и др.

Анализ результатов проверки может проводиться по полученным данным и имеет несколько целей:

* общий анализ учетной политики, принятой клиентом:

* правильность ведения учета по отдельным разделам и счетам;

Учетная политика анализируется в части ее соответствия в методическом, техническом и организационном аспектах, выявляются наиболее существенные моменты и делаются выводы о соответствии учетной политики положениям по ведению учета и их соблюдению.

Правильность ведения учета определяется на основании таких документов, как ФЗ «О бухгалтерском учете", Положение о ведении учета и отчетности в Российской Федерации, плана счетов и других положений по организации учета.

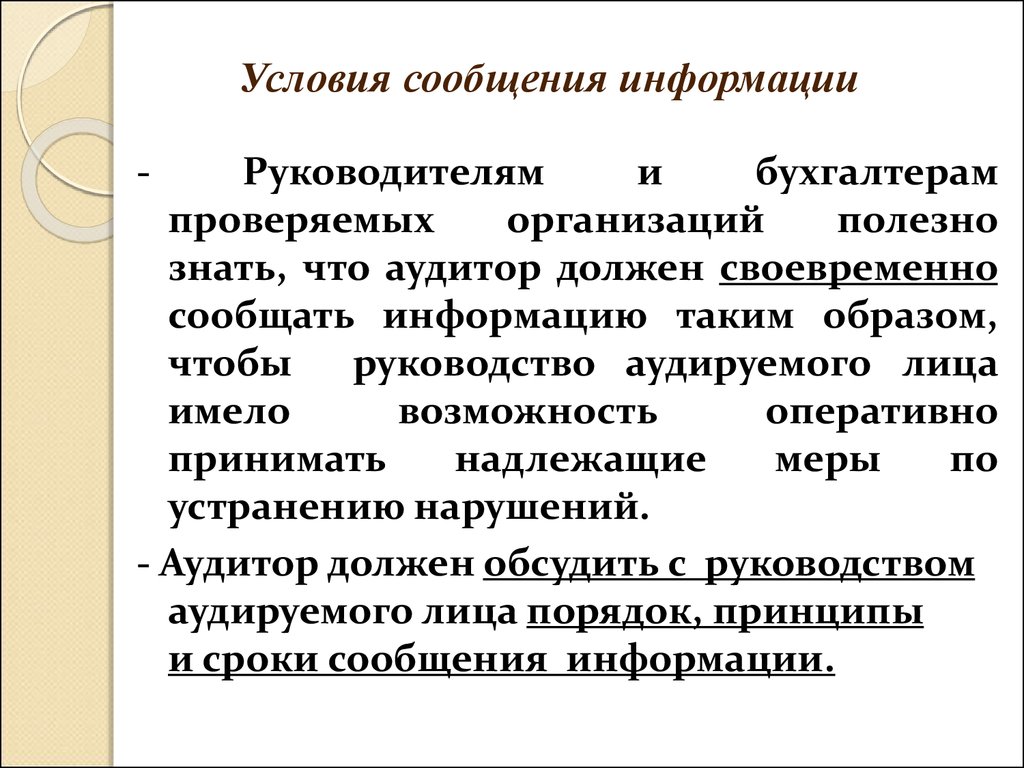

Результаты проведенного аудита подлежат обсуждению аудиторской организацией с руководством предприятия. Целью общения является анализ выявленных в ходе аудита проблем и согласование предлагаемых аудиторами поправок к бухгалтерской отчетности предприятия.

По материалам проведенной проверки аудиторской организации рекомендуется наряду с обязательными представлением ООО «Спецтехстрой» подготовить письменную информацию (отчет) для руководства проверяемой организации.

Информация для руководства проверяемой организации -- это отчет аудитора, составленный в виде письма к руководству, включающий: описание сведений о недостатках, выявленных в учетных записях, бухгалтерском учете и в системе внутреннего контроля; перечень обстоятельств, при которых эти недостатки были выявлены; рекомендации по устранению выявленных недостатков.

Информация для руководства не может рассматриваться как полный отчет о всех существенных недостатках. Она включает лишь те ошибки, которые были обнаружены в процессе аудиторской проверки. Предоставление информации руководству не является обязательным требованием, но в нынешних условиях это рекомендуется делать с целью доведения до его сведения недостатков в учетных записях, бухгалтерском учете и внутреннем контроле, которые могут привести к существенным ошибкам в финансовой отчетности. Информация должна содержать описание выявленных недостатков, указание на их несоответствие законодательству и нормативным актам, а также включать рекомендации по улучшению учета и контроля в организации.

Внесение рекомендаций не отменяет и не изменяет содержания аудиторского отчета и заключения.

Информация для руководства должна быть четкой, краткой, содержательной, без фактических неточностей. Различные уровни значимости сведений должны быть четко выделены. По согласованию с руководством для разных уровней управления могут быть составлены отдельные письма.

Эта информация конфиденциальна и должна быть доступна только ограниченному кругу лиц из руководства организации.

Аудитор должен запросить у руководства организации ответ на информационное письмо с изложением предлагаемых действий по вопросам, поднятым в письме. Ответ также оформляется в виде письма за подписью лица, обладающего правом принимать решения (финансовый директор, главный бухгалтер). Принципы подготовки, требования к содержанию и порядку подготовки письменной информации определены российским стандартом аудиторской деятельности «Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита» Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита в полном объеме содержится в Приложении 5

Письменная информация аудитора руководству аудируемого лица - это отчет аудитора, составленный в виде письма к руководству и включающий в себя: описание сведений о недостатках, выявленных в учетных записях, бухгалтерском учете и системе внутреннего контроля; перечень обстоятельств, при которых эти недочеты были найдены; рекомендации по их устранению.

Качественными характеристиками письменной информации с точки зрения ее содержания являются: существенность, краткость, содержательность, отсутствие фактических неточностей.

Согласно ПСАД №22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника» аудитор должен установить надлежащих получателей информации из числа руководства и представителей собственника аудируемого лица [23].

Руководством аудируемого лица являются лица, отвечающие за повседневное управление аудируемым лицом, а также осуществление финансово-хозяйственных операций, ведение бухгалтерского учета и подготовку финансовой (бухгалтерской) отчетности (например, генеральный директор, финансовый директор, главный бухгалтер).

Представителями собственника аудируемого лица являются лица или коллегиальные органы, которые осуществляют общий надзор и стратегическое руководство деятельностью аудируемого лица, а также в соответствии с учредительными документами могут контролировать текущую деятельность его руководства, в том числе назначать или освобождать от должности представителей высшего руководства.

Письменная информация аудитора готовится в ходе аудита и предоставляется аудируемому лицу на завершающей стадии проверки.

Информация для руководства аудируемой организации должна отражать:

1) общий подход аудитора к проведению аудита и его объему, обеспокоенность аудитора по поводу любых ограничений объема аудита, а также комментарии по поводу уместности любых дополнительных требований руководства аудируемого лица;

2) выбор учетной политики или ее изменение руководством аудируемого лица, которое оказывает или может оказать существенное влияние на финансовую (бухгалтерскую) отчетность аудируемого лица;

3) возможное влияние на финансовую (бухгалтерскую) отчетность аудируемого лица каких-либо существенных рисков и внешних факторов, которые должны быть раскрыты в финансовой (бухгалтерской) отчетности (например, судебных разбирательств);

4) предлагаемые аудитором существенные корректировки финансовой (бухгалтерской) отчетности, как осуществленные, так и не осуществленные аудируемым лицом;

5) существенные неопределенности, касающиеся событий или условий, которые могут в значительной мере поставить под сомнение способность аудируемого лица продолжать непрерывно вести свою деятельность;

6) разногласия аудитора с руководством аудируемого лица по вопросам, которые по отдельности или в совокупности могут являться значимыми для финансовой (бухгалтерской) отчетности аудируемого лица или аудиторского заключения. Сообщаемая в этой связи информация должна включать пояснения важности этого вопроса и сведения о том, был ли данный вопрос разрешен или нет;

7) предполагаемые модификации аудиторского заключения;

8) вопросы, заслуживающие внимания представителей собственника (например, существенные недочеты в области внутреннего контроля, вопросы, касающиеся деловой репутации руководства аудируемого лица, а также случаи недобросовестных действий руководства);

9) вопросы, освещение которых согласовано аудитором с аудируемым лицом в договоре оказания аудиторских услуг [23].

Письменная информация необходима не только руководителям или собственникам проверяемой организации (для которых письменная информация носит рекомендательный характер), но и для самого аудитора. Она может использоваться аудиторской организацией в следующих случаях:

1) для контроля за выполненной аудиторами работы;

2) для контроля качества выполнения аудиторского процесса;

3) для накопления знаний о бизнесе клиента;

4) при планировании проведения последующих проверок;

5) для планирования сопутствующих работ;

6) для подтверждения того, что при проведении аудита соблюдались требования стандартов в отношении независимости и профессионализма аудиторов, планирования и документирования аудиторского процесса, достаточности аудиторских доказательств для выражения мнения;

7) для подготовки аудиторского заключения;

8) в качестве доказательства в случае спора с аудируемым лицом (в том числе судебного), который впоследствии может произойти.

Письменная информация аудитора составляется не менее чем в двух экземплярах: один экземпляр передается под расписку только следующим лицам:

а) лицу, подписавшему договор на оказание аудиторских услуг;

б) лицу, прямо указанному в качестве получателя письменной информации ау

дитора в договоре на оказание аудиторских услуг;

в) любому другому лицу - в случае наличия указания на то, от лица, подпи

савшего договор на оказание аудиторских услуг [23].

Второй экземпляр остается в распоряжении аудиторской организации и приобщается к общей рабочей документации аудитора [30].

1. Что Вы понимаете под аудиторским заключением, и какие виды аудиторских заключений Вы знаете?

2. Каковы основные требования к составлению аудиторского заключения?

3. Каковы основные элементы аудиторского заключения?

4. Что представляет собой письменная информация аудитора руководству аудируемого лица?

5. В каких случаях может использоваться письменная информация самим аудитором?

1. Официальный документ, предназначенный для пользователей бухгал

терской (финансовой) отчетности аудируемых лиц, содержащий выраженное

в установленной форме мнение аудиторской организации, индивидуального

аудитора о достоверности бухгалтерской (финансовой) отчетности аудируе

мого лица-это:

а) аудиторское доказательства;

б) письмо о проведении аудита;

в) аудиторское заключение;

г) рабочий файл аудитора.

2. Вводная часть аудиторского заключения должна содержать:

б) сведения об аудиторской организации, индивидуальном аудитор;

в) сведения об аудируемом лице;

г) перечень проверенной бухгалтерской (финансовой) отчетности.

3. Должна ли прилагаться к аудиторскому заключению проверенная фи

нансовая (бухгалтерская) отчетность:

б) да, если аудиторская проверка является обязательной в соответствии с за

конодательством РФ;

в) да, если аудиторское заключение является модифицированным;

4. Модифицированное аудиторское заключение содержит:

а) факторы, не влияющие на аудиторское мнение, но раскрытые в отчетности;

б) отрицательное мнение;

в) мнение с оговоркой;

г) отказ от выражения мнения;

д) правильные ответы «б» и «в»;

е) все ответы правильные.

5. Аудиторское заключение, составленное без проведения аудита или со

ставленное по результатам аудита, но явно противоречащее содержанию до

кументов, представленных аудиторской организации, индивидуальному ау

дитору и рассмотренных в ходе аудита - это:

а) модифицированное аудиторское заключение;

б) заведомо ложное аудиторское заключение;

в) отрицательное аудиторское заключение;

г) ошибочное аудиторское заключение.

По результатам аудиторской проверки аудитор обязан подготовить руководству проверяемого предприятия отчет. Данный документ играет большую роль, так как именно на основании этого документа руководство предприятия оценивает работу аудитора (группы аудиторов). Все вопросы, касающиеся порядка составления и предоставления отчета руководству предприятия, регулируются стандартом аудиторской деятельности «Сообщение информации полученной по результатам аудита, руководству аудируемого лица и представителям его собственника».

При проведении обязательного аудита аудиторские фирмы обязаны подготовить и предоставить письменную информацию (отчет) аудитора руководству (собственникам) проверяемого предприятия. Помимо основного отчета аудиторы могут предоставлять промежуточный отчет, если это предусмотрено в договоре на проведение аудита.

Если аудитор проводит инициативный аудит, то отчет о результатах аудита составляется в следующих случаях:

а) если договором на осуществление инициативного аудита предусматривается подготовка по итогам аудита заключения аудитора;

б) если договором на осуществление инициативного аудита не предусматривается подготовка аудиторского заключения, но предполагается подготовка письменной информации аудитора.

Данные, содержащиеся в отчете аудитора, приводятся с целью доведения до руководства проверяемого предприятия сведений о недостатках в учетных записях, бухгалтерском учете и системе внутреннего контроля, которые могут привести к существенным ошибкам в бухгалтерской отчетности. А также в письменной информации руководству предприятия содержаться конструктивные предложения по совершенствованию систем бухгалтерского учета и внутреннего контроля.

Письменная информация аудитора не может рассматриваться как полный отчет о всех существующих недостатках. Она содержит лишь тем из них, которые были обнаружены в процессе аудиторской проверки.

Отчет адресуется руководителям и собственникам предприятия. Он должен быть подписан аудиторами и иными специалистами, непосредственно проводившими аудит. Если аудиторскую проверку проводила группа в составе значительного количества сотрудников аудиторской фирмы, то письменная информация подписывается руководителем всей группы сотрудников и руководителями отдельных подгрупп (бригад, звеньев и тому подобное) в составе общей группы.

Отчет должен иметь сквозную нумерацию страниц. Его первая страница оформляется на бланке с угловым штампом аудиторской фирмы. Форма отчета разрабатывается каждой аудиторской фирмой самостоятельно, с учетом требований стандарта.

Согласно стандарта, в отчете должны содержаться следующие сведения:

1. Реквизиты аудиторской организации, а именно:

а) официальное наименование и юридический (почтовый) адрес аудиторской фирмы или фамилия, инициалы и адрес аудитора, осуществляющего свою деятельность самостоятельно;

б) номер и дата регистрационного свидетельства;

в) номер и дата выдачи лицензии на осуществление аудиторской деятельности;

г) перечень и специализация всех аудиторов и иных специалистов, принимавших участие в аудите, их фамилии, инициалы, номера и даты выдачи квалификационных аттестатов в случае их наличия, указание обязанностей в ходе проведения аудита.

2. Реквизиты проверяемого предприятия, а именно:

а) официальное наименование и юридический (почтовый) адрес юридического лица или фамилия, инициалы и адрес физического лица индивидуального предпринимателя;

б) номер и дата регистрационного свидетельства;

в) перечень должностных лиц (фамилии, инициалы, должность), ответственных за составление бухгалтерской отчетности юридического лица.

3. Указание на период времени, к которому относится документация предприятия, проверенная в ходе аудита и дата подписания письменной информации аудитора.

4. Выявленные в ходе аудита существенные нарушения установленного законодательством Российской Федерации порядка ведения бухгалтерского учета и составления бухгалтерской отчетности, влияющие или могущие повлиять на ее достоверность.

5. Результаты проверки организации и ведения бухгалтерского учета, составления соответствующей отчетности и состояния системы внутреннего контроля предприятия.

Помимо обязательных сведений отчет руководству проверяемого предприятия может содержать следующую информацию:

1. Особенности выполнения аудиторской проверки, предусмотренные договором между аудиторской фирмой и предприятием, а также особенности выполнения работы, ставшие известными в ходе проверки.

2. Данные о количественном составе работников, выполняющих бухгалтерский учет, о структуре бухгалтерии и об особенностях применяемой системы бухгалтерского учета.

3. Перечень основных областей или направлений бухгалтерского учета, которые подлежали проверке.

4. Сведения о методике аудиторской проверки; подтверждение того, что аудиторская организация следовала в работе стандартам аудиторской деятельности; указание на то, какие разделы бухгалтерской документации были проверены сплошным способом, а какие – выборочным порядком, и на основе каких принципов производилась аудиторская выборка.

5. Перечень замечаний, указаний на недостатки и рекомендаций как таковых.

6. Оценку количественного расхождения отчетных и налоговых показателей по данным предприятия, и прогнозируемых по результатам проверки аудиторской организацией.

7. В случае проверки крупных предприятий со сложной организационной структурой – сведения об осуществлении проверок филиалов, подразделений и дочерних фирм; изложение общих результатов таких проверок и анализ влияния этих частных результатов на итоги аудиторской проверки всего предприятия в целом.

8. При последующих аудиторских проверках – оценку и анализ выполнения или исправления предприятием, подлежащим аудиту, замечаний, имевшихся в предшествующих документах, содержащих письменную информацию аудитора.

9. В случае отклонения от требований стандартов аудиторской деятельности (при проведении аудита, не предусматривающего подготовку по его результатам официального аудиторского заключения, а также при оказании сопутствующих аудиту услуг) – факты и причины таких отклонений.

В письменной информации аудитора в обязательном порядке должно быть указано, какие из сделанных замечаний являются существенными, а какие - нет, влияют или не влияют (или могут влиять) перечисленные замечания и недостатки на выводы, содержащиеся в аудиторском заключении. В случае подготовки аудиторской организацией условно-положительного заключения, отрицательного заключения или отказа от выражения мнения в письменной информации аудитора должна содержаться развернутая аргументация причин, приведших к такому мнению аудитора.

Отчет готовится в ходе аудиторской проверки и представляется руководителю и собственнику предприятия, подлежащего аудиту, на завершающей стадии аудиторской проверки.

Письменная информация аудитора составляется в двух экземплярах и передается только следующим лицам:

а) лицу, подписавшему договор на оказание аудиторских услуг;

б) лицу, прямо указанному в качестве получателя письменной информации аудитора в договоре на оказание аудиторских услуг;

в) любому другому лицу – в случае письменного указания на то в адрес аудиторской фирмы, подписанного лицом, подписавшим договор на оказание аудиторских услуг.

Отчет является конфиденциальным документом. Сведения, содержащиеся в нем, не подлежат разглашению аудиторской фирмой, ее сотрудниками, аудитором, работающим самостоятельно, за исключением случаев, прямо предусмотренных федеральными законами Российской Федерации.

Предприятие вправе распоряжаться сведениями, содержащимися в письменной информации аудитора, по своему усмотрению. Аудиторская организация не несет ответственности за разглашение конфиденциальной информации клиента, произошедшей по вине или с ведома работников предприятия.

Во всех случаях обязательного аудита аудиторские организации обязаны готовить и представлять письменную информацию (отчет) руководству (собственникам) проверяемого экономического субъекта по результатам проведения аудита. Аудиторские организации могут готовить и передавать в устном или письменном виде по ходу осуществления аудита промежуточную информацию.

См. Правило (стандарт) аудиторской деятельности в Российской Федерации «Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита».

Цель письменной информации — довести до руководства проверяемого субъекта сведения о недостатках в учетных записях, бухгалтерском учете и СВК, которые могут привести к существенным ошибкам в бухгалтерской отчетности, и в порядке внесения конструктивных предложений по совершенствованию систем бухгалтерского учета и внутреннего контроля экономического субъекта.

В случае инициативного аудита аудиторские организации обязаны готовить и предоставлять экономическим субъектам письменную информацию аудитора в случаях если:

В письменной информации аудитора должно быть указано все, что связано с фактами хозяйственной жизни экономического субъекта, ошибки и искажения, которые оказывают или могут оказать существенное влияние на достоверность его бухгалтерской отчетности, т.е. любая информация, касающаяся проведенного аудита и фактов хозяйственной жизни экономического субъекта, которая была сочтена целесообразной.

Письменная информация аудитора не может рассматриваться как полный отчет о всех существующих недостатках — она отражает лишь те из них, которые были обнаружены в процессе аудиторской проверки.

Письменная информация аудитора должна быть подписана аудиторами и иными специалистами, непосредственно проводившими аудит. Если аудиторскую проверку проводила группа, состоящая из значительного количества сотрудников аудиторской организации, письменная информация аудитора должна быть подписана руководителем группы сотрудников или руководителями отдельных подгрупп (бригад, звеньев и т.п.) в составе общей группы.

Письменная информация аудитора должна иметь сквозную нумерацию страниц. Рекомендуется оформлять первую страницу на бланке аудиторской организации — либо с угловым штампом, либо в соответствии с требованиями, предъявляемыми в аудиторской организации к оформлению официальной переписки.

Каждая аудиторская организация обязана разработать единые (внутрифирменные) требования к форме подготовки письменной информации аудитора, которые утверждаются руководителем аудиторской организации. Выполнение этих требований обеспечивает аккуратное и единообразное оформление данного документа для различных экономических субъектов.

В письменной информации аудитора в обязательном порядке должны содержаться реквизиты аудиторской организации и реквизиты проверяемого экономического субъекта, а также указание на период времени, к которому относится документация экономического субъекта, проверенная в ходе аудита, дата подписания письменной информации аудитора и выявленные в ходе аудита существенные нарушения установленного законодательством Российской Федерации порядка ведения бухгалтерского учета и составления бухгалтерской отчетности, влияющие или могущие повлиять на ее достоверность.

В дополнение к обязательным сведениям в зависимости от объема, масштаба и специфики аудиторской проверки, а также размеров аудиторской фирмы, размеров и особенностей экономического субъекта, подлежащего проверке, следует включать в письменную информацию аудитора следующие сведения:

Сведения, содержащиеся в письменной информации аудитора, должны быть четкими, краткими, содержательными, без фактических неточностей. В необходимых случаях в письменной информации аудитора должны иметься обоснования количественных расчетов и оценок, ссылки на документы действующего законодательства.

В письменной информации аудитора в обязательном порядке указывается, какие из сделанных замечаний существенны и какие несущественны, влияют ли они (или могут влиять) на выводы, содержащиеся в аудиторском заключении. При подготовке аудиторской организацией условно-положительного заключения, отрицательного заключения или отказе от выражения мнения в письменной информации аудитора должна содержаться развернутая аргументация причин формирования у аудитора соответствующего мнения.

Письменная информация аудитора готовится в ходе аудиторской проверки и представляется руководителю и (или) собственнику экономического субъекта, подлежащего аудиту, на завершающей стадии аудиторской проверки.

Письменная информация аудитора может быть передана только лицу, подписавшему договор (контракт, письмо-обязательство) на оказание аудиторских услуг; лицу, прямо указанному в качестве получателя письменной информации аудитора в договоре (контракте, письме-обязательстве) на оказание аудиторских услуг, и, наконец, любому другому лицу, подписавшему договор (контракт, письмо-обязательство) на оказание аудиторских услуг, — в случае письменного указания на то аудиторской организации.

Отдельные вопросы письменной информации аудитора могут обсуждаться в устной форме или в порядке обмена письмами с сотрудниками экономического субъекта в ходе его проверки с учетом степени ответственности, допуска к информации и уровня компетентности таких сотрудников. При этом все письменные входящие и исходящие документы такого рода аудиторы должны в обязательном порядке приобщать к прочей своей рабочей документации.

По итогам аудиторской проверки по согласованию с руководством экономического субъекта может быть подготовлен предварительный вариант письменной информации, в которой могут содержаться требования внесения (с выполнением установленных для этого правил) исправлений в данные бухгалтерского учета и подготовки перечня уточнений к уже подготовленной бухгалтерской отчетности. Выполнение таких требований в случае, если они касаются исправлений, имеющих существенный характер, является обязательным для того, чтобы аудиторская организация впоследствии могла представить экономическому субъекту положительное аудиторское заключение.

Руководство экономического субъекта может подготовить письменный ответ на предварительный вариант письменной информации аудитора, отражающий точку зрения проверяемой организации на замечания, содержащиеся в варианте этого документа. Оно может провести встречу с аудиторами, пригласив со своей стороны тех лиц, которых сочтет необходимым, для обсуждения предварительного варианта документа.

Аудиторская организация обязана подготовить в те же сроки (если иное не оговорено в договоре (контракте, письме-обязательстве) на оказание аудиторских услуг), что и аудиторское заключение, окончательный вариант письменной информации аудитора. Замечания экономического субъекта принимаются аудиторской организацией в расчет, только если аудиторы сочтут это необходимым. В том случае, если в предварительном варианте письменной информации аудитора содержались замечания, имеющие существенный характер, в окончательном варианте письменной информации необходимо дать оценку и анализ исправлений, сделанных работниками экономического субъекта в порядке выполнения требований аудиторов.

Письменная информация аудитора составляется не менее чем в двух экземплярах: один передается под расписку только (и исключительно) лицу, указанному выше, а второй экземпляр остается в распоряжении аудиторской организации и приобщается к прочей рабочей документации аудитора. Несогласие получателя письменной информации с содержанием ее окончательного варианта не может служить основанием для отказа в получении этого документа. По согласованию письменная информация аудитора может быть переслана по почте. В этом случае ко второму экземпляру письменной информации аудитора при архивном хранении в аудиторской организации подшиваются документы, подтверждающие факт почтового отправления либо иного способа передачи этой письменной информации.

Письменная информация аудитора является конфиденциальным документом. Сведения, содержащиеся в нем, не подлежат разглашению аудиторской фирмой, ее сотрудниками либо аудитором, работающим самостоятельно, за исключением случаев, прямо предусмотренных федеральными законами Российской Федерации.

Экономический субъект вправе распоряжаться сведениями, содержащимися в письменной информации аудитора, по своему усмотрению. Аудиторская организация не несет ответственности за разглашение конфиденциальной информации клиента, произошедшее по вине или с ведома работников экономического субъекта.

Аудиторская организация может готовить копии со своего экземпляра письменной информации аудитора для целей, связанных с проведением последующих аудиторских проверок. Требования конфиденциальности информации при этом сохраняются.

В случае смены аудиторской организации руководство проверяемого экономического субъекта обязано предоставить новой аудиторской организации копии письменной информации по результатам аудиторских проверок не менее чем за три предшествующих финансовых года, подготовленной прежней аудиторской организацией. Новая аудиторская организация обязана соблюдать конфиденциальность информации, содержащейся в документах, подготовленных ранее.

На основании обобщения результатов проведенного аудита аудитор должен подготовить руководству предприятия информацию в письменном виде.

Письменная информация (отчет) носит обязательный характер при осуществлении аудита, предусматривающего подготовку и составление официального аудиторского заключения.

При инициативном аудите или аудите за неполный календарный год (промежуточный аудит) письменная информация готовится, если это предусматривается в договоре с предприятием.

Письменная информация готовится на завершающей стадии аудита и отражает точку зрения аудитора об аудируемой отчетности. В этом документе (отчете) указываются выявленные в ходе аудита существенные ошибки и искажения, связанные с фактами хозяйственной деятельности, которые оказывают или могут оказать влияние на достоверность отчетности.

Письменная информация составляется с целью доведения до руководства предприятия всех сведений о недостатках в ведении бухгалтерского учета, системе внутреннего контроля, которые могут привести к значительным нарушениям и существенным ошибкам в отчетности, и внесения конструктивных предложений по совершенствованию систем бухгалтерского учета и внутреннего контроля предприятия.

Подготавливая отчет, аудитор должен быть уверен в том, что количество и качество собранных доказательств является достаточным. Но при этом понимая, что полностью устранить риск выдачи ошибочного заключения невозможно, а дальнейшее снижение аудиторского риска за счет дополнительного сбора аудиторских доказательств нецелесообразно.

Письменная информация не может рассматриваться как полный отчет обо всех существующих недостатках, а отражает лишь те из них, которые были обнаружены во время аудиторской проверки.

Аудиторская организация в соответствии с правилом (стандартом) «Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита» разрабатывает единую внутрифирменную форму подготовки письменной информации для обеспечения единообразия оформления документов и утверждает ее в виде внутрифирменного стандарта.

Письменная информация должна обязательно содержать следующие сведения: •

реквизиты аудиторской организации; •

реквизиты проверяемого предприятия; •

проверяемый период, дату подписания письменной информации; •

перечень основных областей или направлений бухгалтерского учета, подвергавшихся проверке; •

методику аудиторской проверки с указанием способов проверки (сплошной, выборочный); •

выявленные в ходе аудита существенные нарушения правил ведения бухгалтерского учета и составления финансовой (бухгалтерской) отчетности относительно порядка, установленного законодательством Российской Федерации, и их влияние на достоверность этой отчетности; •

результаты проверки с указанием оценки выявленных расхождений в отчетных показателях; •

перечень замечаний и рекомендаций.

При последующих проверках выясняется, насколько руководство аудируемого предприятия своевременно и правильно внесло все изменения в учет и отчетность. Оцениваются и анализируются исправления, сделанные по замечаниям, отмеченным в предыдущем отчете аудитора.

Фиксируя в письменной информации обнаруженные отклонения по ведению объектов учета, аудитору необходимо их обосновать, указать причину и дать им оценку, ссылаясь на действующие нормативные документы.

Если аудируемый объект имеет сложную организационную структуру, то аудитор должен изложить общий результат проверки с учетом сведений о филиалах, подразделениях и дочерних предприятиях и дать анализ влияния этих сведений на общий итог аудиторской проверки.

Все сделанные выводы и замечания в зависимости от их существенности влияют на выбор формы аудиторского заключения.

При формировании модифицированного аудиторского заключения письменный отчет аудитора должен содержать развернутую аргументацию мнения аудитора.

Требования, предъявляемые к оформлению и содержанию письменной информации 1.

Письменная информация должна иметь сквозную нумерацию страниц, быть оформлена на бланке аудиторской организации либо иметь угловой штамп аудиторской организации. 2.

Сведения должны быть четкими, краткими, содержательными, с выделением наиболее значимых событий, со ссылкой на нормативные документы. 3.

При необходимости внесения исправлений в данные бухгалтерского учета и отчетности аудитор должен указать на существенный характер таких требований и их влияние на формирование его мнения при подготовке аудиторского заключения. 4.

В отчете аудитора должны быть указаны все сведения о проверяемом предприятии и проверяющей аудиторской организации, основные направления проверки, существенность обнаруженных неточностей и нарушений в ведении бухгалтерского учета и составлении отчетности. 5.

Письменная информация составляется не менее чем в двух экземплярах с предоставлением одного из них либо лицу, подписавшему договор на оказание аудиторских услуг, либо лицу, указанному в договоре. 6.

Информация, содержащаяся в письменном отчете аудиторской организации, имеет конфиденциальный характер. 7.

Подготовленная письменная информация должна подписываться аудиторами и другими специалистами (экспертами), непосредственно участвующими в аудиторской проверке. При участии в проверке значительного количества сотрудников отчет должен быть подписан руководителем всей группы или руководителями отдельных подгрупп.

Рекомендуемая форма и содержание письменной информации аудитора руководству экономического субъекта

Бланк или угловой Официальное наименование штамп аудиторской проверяемой организации. организации с указа- ФИО и должность лица, нием реквизитов лица, кому направляется

письменный отчет. Период аудиторской проверки

Перечень специалистов, принимавших участие в аудите №

п/п ФИО специалистов Данные квалификационного аттестата аудитора Обязанности

аудитора (специалиста) I. Общая информация. 1.1.

Области аудита, подлежащие проверке. 1.2.

Методика аудиторской проверки. 1.3.

Способы проверки (сплошной, выборочный ). 1.4.

Аудиторская выборка. II.

Результаты аудиторской проверки — выявленные недостатки и существенные замечания, влияющие на достоверность финансовой (бухгалтерской) отчетности. III.

Анализ и оценка обнаруженных отклонений, способы и порядок устранения.

Руководитель или представитель аудиторской организации, имеющий право подписи заключений.

Руководитель группы аудиторов, проводивших аудит

Вопросы и задания для самопроверки

1 Перечислите признаки, которые могут влиять на способность предприятия продолжать свою деятельность непрерывно. 2.

Какие действия выполняет аудитор, планируя проверку применения допущения непрерывности деятельности аудируемого объекта? 3.

Назовите процедуры, позволяющие установить события, требующие корректировок до даты подписания аудиторского заключения. 4.

На чем строится оценка результатов аудиторской проверки? 5.

Какова цель подготовки письменной информации руководству экономического субъекта? 6.

Какие требования предъявляются к оформлению письменной информации руководству экономического субъекта?

9.4. Письменная информация аудитора руководству экономического субъекта по результатам проведения аудиторской проверки