Рейтинг: 4.6/5.0 (1831 проголосовавших)

Рейтинг: 4.6/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

Корректировочный счет-фактура - первичный документ налогового учета по налогу на добавленную стоимость, который корректирует созданную (выставленную) ранее счет-фактуру по данным, влияющим на изменение налога на добавленную стоимость. Правила применения и создания (выставления) корректировочной счет-фактуры такие же как и у счета-фактуры .

Корректировочный счет-фактура подписывается руководителем и главным бухгалтером организации либо уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

[1] Постановление Правительства РФ от 26.12.2011 г. N 1137 (в ред. от 30.07.2014 N 735) "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"

Корректировочный счет-фактура - это первичный хозяйственный документ. Выставляется поставщиком или исполнителем в случае изменения цены или количества отгруженных товаров (оказанных услуг). Обязательное условие - это получение согласия покупателя на данные изменения, т.е. заключение предварительного договора или соглашения. Форма корректировочного счета установлена нормативными актами РФ.

Способ заполнения предусмотрен как машиночитаемым способом, так и вручную. Если первоначально по каждому виду товаров выставлялся отдельный счет-фактура и произошли изменения стоимости сразу нескольких партий, то можно оформить единый корректировочный счет. Выставляется данный документ в течение 5 дней со дня составления соглашения (договора), в котором подтверждается согласие на изменение стоимости отгруженных товаров (выполненных работ, предоставленных услуг).

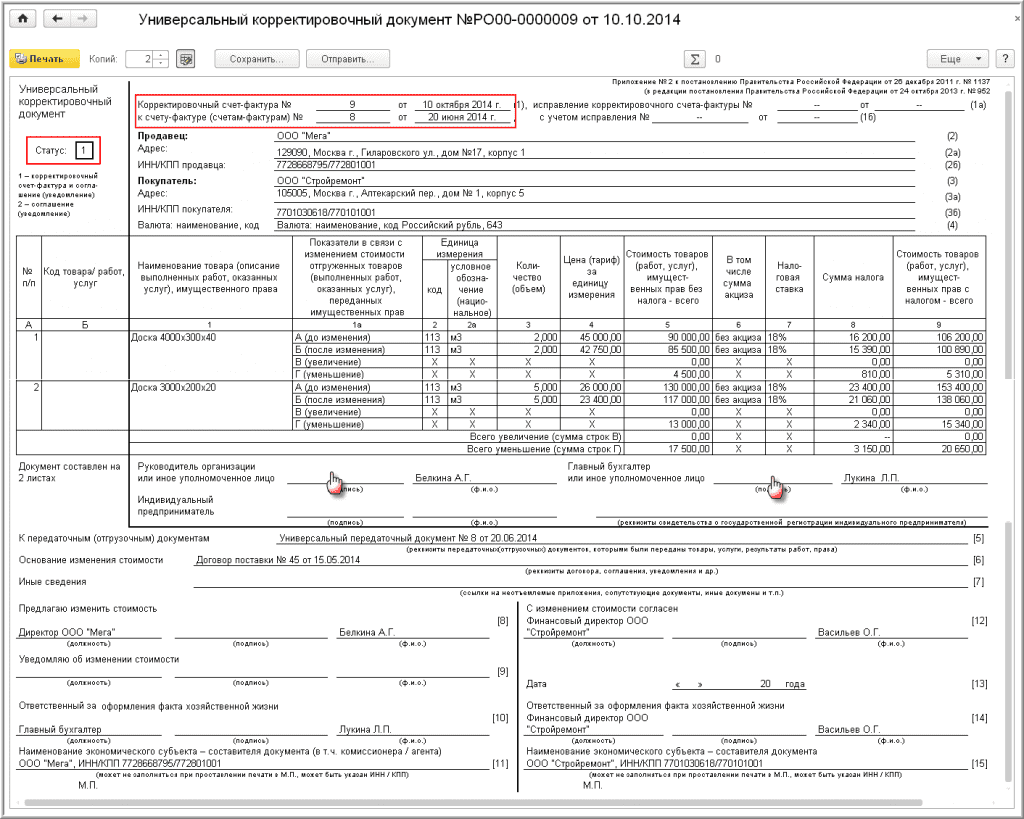

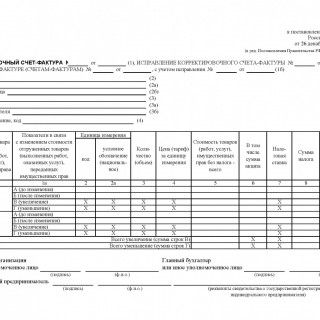

При заполнении формы, необходимо указать наименование документа, его номер регистрации и дату. Внести данные о названии продавца и покупателя, их коды ОКПО (или ИНН), адреса, вписать код и наименование валюты. Далее следует таблица, в которой перечисляются наименования и показатели, по которым произошли изменения товаров или услуг, работ, имущественных прав. Заполняется единица измерения, количество, цена и стоимость без НДС до и после. В соответствующую графу вносится сумма акциза и ставка налога. Подсчитывается общая сумма НДС до и после изменений и общая стоимость товаров с учетом налогов. Далее необходимо подсчитать разницу между итоговой суммой по выписанному первоначально счету и произведенными расчетами после изменения стоимости продукции. В соответствующее поле вносится сумма по увеличению либо уменьшению.

Счет должен подписать руководитель и главный бухгалтер фирмы. В случае оформления его ИП, указываются данные о регистрации.

Корректировочный счет-фактура подлежит регистрации в специальном журнале и книгах покупок и книгах продаж.

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Наименование валюты платежа и ее цифровой код по ОКВ из строки 7 "отгрузочного" счета-фактуры

Блоки строк со строки А (до изменения) по строку Г (уменьшение) надо заполнить в отношении каждого наименования товаров (работ, услуг), цена или количество которых изменились. Допустим, уменьшена цена на три из 15 наименований товаров, указанных в "отгрузочном" счете-фактуре. Тогда в КСФ надо указать три наименования товаров, по каждому из которых заполнить строки А (до изменения). Б (после изменения). В (увеличение). Г (уменьшение) .

При составлении единого КСФ к нескольким "отгрузочным" счетам-фактурам вы можете заполнить один блок строк А-Г по всем товарам (работам, услугам), отгруженным по разным счетам-фактурам, если выполняются следующие условия Письмо Минфина от 08.09.2014 N 03-07-15/44970 :

- товары (работы, услуги) имеют одинаковое наименование;

- товары (работы, услуги) были отгружены по одинаковой цене;

- цена товаров (работ, услуг) изменилась одинаково или не изменилась.

Что надо указать по товару (работе, услуге), количество или цена которых изменились п. п. 2. 3 Правил заполнения корректировочного счета-фактуры

Независимо от того, уменьшена или увеличена цена или количество товаров

Наименование товара (описание работы, услуги) так же, как оно указано в графе 1 "отгрузочного" счета-фактуры

Данные по товару (работе, услуге) так же, как они указаны в графах со 2 по 9 "отгрузочного" счета-фактуры

Скорректированные данные по товарам (работам, услугам). Если какие-то данные не изменялись, то показатели соответствующих граф строк А (до изменения) Б (после изменения) будут одинаковыми.

Ситуация 1. Цена или количество товара (работы, услуги), указанного в "отгрузочном" счете-фактуре, увеличились

Результат вычитания (всегда со знаком "+") показателя графы 5 строки Б из показателя графы 5 строки А

Результат вычитания (всегда со знаком "+") показателя графы 6 строки Б из показателя графы 6 строки А. Если в "отгрузочном" счете-фактуре нет акциза, то ставится прочерк

Результат вычитания (всегда со знаком "+") показателя графы 8 строки Б из показателя графы 8 строки А

Результат вычитания (всегда со знаком "+") показателя графы 9 строки Б из показателя графы 9 строки А

<*> Если в КСФ заполнены только строки Г (уменьшение). строка "Всего увеличение (сумма строк В)" не заполняется.

<**> Если в КСФ заполнены только строки В (увеличение). строка "Всего уменьшение (сумма строк Г)" не заполняется.

КСФ подписывает руководитель организации и главный бухгалтер (или иные лица, уполномоченные доверенностью или приказом руководителя).

КСФ, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки п. 2 Правил ведения книги покупок .

Пример. Заполнение корректировочного счета-фактуры на уменьшение и увеличение стоимости товаров

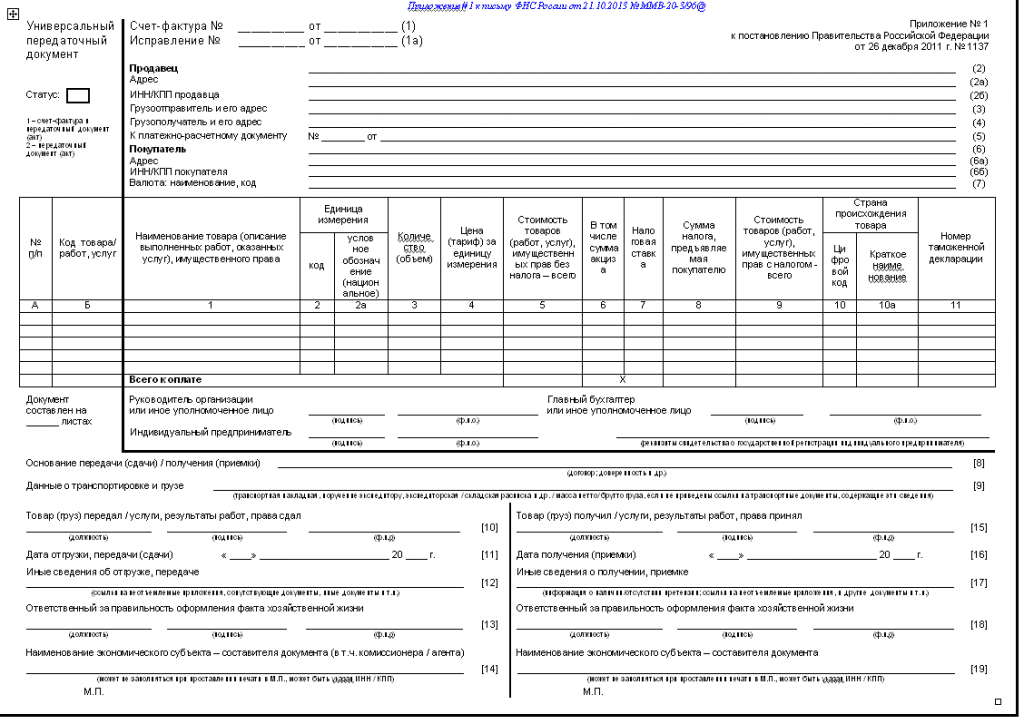

06.04.2015 ООО "Перфекто" (продавец) передало перевозчику для доставки покупателю ООО "Браво":

- гвозди с большой головкой оцинкованные (4,2х100) - 500 кг по цене 118 руб/кг (в т.ч. НДС - 18 руб.);

- болты с шестигранной головкой оцинкованные (6х12) - 300 кг по цене 177 руб/кг (в т.ч. НДС - 27 руб.).

В отгрузочном счете-фактуре от 06.04.2015 N 1333 были указаны:

- стоимость гвоздей без НДС - 50 000 руб. ((118 руб. - 18 руб.) x 500 кг);

- сумма НДС по гвоздям - 9000 руб. (50 000 руб. x 18%);

- стоимость гвоздей с НДС - 59 000 руб. (50 000 руб. + 9000 руб.);

- стоимость болтов без НДС - 45 000 руб. ((177 руб. - 27 руб.) x 300 кг);

- сумма НДС по болтам - 8100 руб. (45 000 руб. x 18%);

- стоимость болтов с НДС - 53 100 руб. (45 000 руб. + 8100 руб.).

08.04.2015 при приемке товара покупателем (ООО "Браво") выяснилось, что масса гвоздей составляет 650 кг, а болтов - 250 кг. 10.04.2015 стороны подписали соглашение об увеличении объема поставки гвоздей и уменьшении объема поставки болтов, цена товаров осталась неизменной. В тот же день ООО "Перфекто" составлен корректировочный счет-фактура N 143, заполненный так:

Образец заполнения корректировочного счета-фактуры, составленного при уменьшении цены товара

Образец заполнения корректировочного счета-фактуры, составленного при уменьшении цены товара

Образец заполнения корректировочного счета-фактуры, составленного при увеличении количества товара

Образец заполнения единого (сводного) корректировочного счета-фактуры, составленного к нескольким счетам-фактурам, по которым отгружены одинаковые товары

Образец заполнения единого (сводного) корректировочного счета-фактуры, составленного к нескольким счетам-фактурам, по которым отгружены различные товары

Когда и как продавцу регистрировать корректировочный счет-фактуру:

Когда и как покупателю регистрировать корректировочный счет-фактуру:

Подробнее о заполнении корректировочного счета-фактуры читайте в Практическом пособии по НДС >>>

Как исправить ошибки в корректировочном счете-фактуре? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Документ: Постановление Правительства РФ от 24 октября 2013 г. № 952.

Вступило в силу: 6 ноября 2013 года.

Что изменилось в работе: Выставлять корректировочный и единый корректировочный счет-фактуру безопаснее только по новой уточненной форме.

Возможность составлять единые корректировочные счета-фактуры появилась у компаний еще с 1 июля 2013 года. Но правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137, чиновники поменяли только сейчас. Они уточнили название строки 1б в форме корректировочного документа. Теперь четко видно, что его можно выписать сразу к нескольким счетам-фактурам. Казалось бы, формальное изменение. Но мы рекомендуем использовать только обновленный бланк. Чтобы инспекторы не отказали в вычете по корректировочному счету, составленному по неутвержденной форме.

С 6 ноября изменилось название строки 1б корректировочного счета-фактуры. Правка техническая. Но с этого дня безопаснее использовать только обновленную форму, чтобы не оставить налоговикам повода отказать в вычетах.

В правилах № 1137 учтена еще одна поправка: корректировочные счета-фактуры на увеличение цены или количества товаров поставщик регистрирует в книге продаж за квартал, в котором компании подписали соглашение об изменении стоимости. Так что теперь любые корректировочные счета — как на увеличение стоимости, так и на уменьшение — надо учитывать в текущем квартале, а не в периоде отгрузки.

Но по-прежнему не ясно, можно ли суммировать данные по нескольким поставкам в едином корректировочном счете-фактуре. Речь идет о ситуации, когда поставщик отгрузил несколько партий одинаковых товаров, а потом предоставил по ним скидку. Недавно чиновники заявили, что ничего складывать нельзя (письмо Минфина России от 12 сентября 2013 г. № 03-07-09/37680). Однако Налоговый кодекс РФ не запрещает этого, да и на итоговую сумму НДС это никак не влияет. Тем не менее показатели нескольких отгрузок по одному наименованию товаров безопаснее не суммировать, а приводить в разных строках единого счета-фактуры. Пример заполнения приведен ниже.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыОснования для оформления корректировочного счета-фактуры определены следующие:

В соответствии с пп. 4 п. 3 ст. 170 НК РФ, для того чтобы покупатель на основании корректировочного счета-фактуры, смог восстановить сумму входящего НДС в размере разницы между суммами налога до и после уменьшения стоимости товаров необходимо зарегистрировать данный документ в книге продаж.

Восстановление "входящего" НДС производится покупателем в налоговом периоде, когда покупатель получил корректировочный счет-фактуру, выставленный продавцом товаров.

Показатели итоговой строки корректировочного счет-фактуры переносятся в книгу продаж:

Рассмотрим пример оформления операции в программе 1С Бухгалтерия при поступлении корректировочного счет-фактуры, в том случае когда продавец внес изменение и уменьшил стоимость товаров либо уменьшил их количество.

Введем полученную первоначальную товарную накладную и счет-фактуру.

Заходим в меню «Покупка» далее выбираем «Поступление товаров и услуг» и нажимаем кнопку «Добавить».

В открывшемся окне выбираем «Покупка, комиссия» и нажимаем кнопку «Ок». Далее проводим операции по заполнению полей, как мы делаем это при обычном оприходывании товаров.

Переходим во вкладку «Товары» и нажимаем «Добавить». Вносим в справочник «Номенклатура» в случае отсутствия нашего товара, те товары которые указанны в накладной поставщика.

Переходим во вкладку «Счета расчетов» и проверяем правильность отражение счета расчетов с контрагентами и счет расчетов по авансам. На практике, как правило, программа автоматически проставляет данные счета, нам необходимо только проконтролировать правильность их заполнения.

Далее переходим во вкладку «Дополнительно» заполняем поля «Входящий номер» и «Входящая дата» в соответствии с нашим поступившим документом.

При необходимости заполняем поля «Грузоотправитель» и «Грузополучатель».

После того как мы заполнили все поля в документе «Поступление товаров и услуг» проводим данный документ и вводим первоначальную счет-фактуру.

Проверяем заполнение поля «Вид счет-фактуры» данное поле заполняется программой автоматически, и должно соответствовать признаку «На поступление»

Проставляем признак «Отразить вычет НДС» данный признак проставляется для того, чтобы отразить вычет по НДС в книге покупок. В том случае, если признак не будет установлен, то вычет необходимо отразить документом «Формирование записи книги покупок и продаж».

Поле «Код вида операции» заполняется программой автоматически.

В нашем примере мы получили счет-фактуру на бумажном носителе, поэтому проставляем значение в поле «Способ получения» на бумажном носителе.

Для проведения данной счет-фактуры нажимаем «Провести».

Теперь перейдем к заполнению корректировочного счет-фактуры на основании данного документа.

Данную корректировочную счет-фактуру мы получили на бумажном носителе.

Для отражения данной операции в программе необходимо зайти в меню «Покупка» далее выбираем «Корректировка поступления» и в открывшемся окне выбираем «Добавить».

После того как мы заполнили все первичные документы по корректировке реализации в соответствии с НК РФ, переходим в меню «Операции» и выбираем значение «Корректировка по согласованию сторон».

В поле «От» выставляем дату корректировочного счет-фактуры, в поле «Основание» выбираем наш первоначальный документ поступления.

Переходим в поле «Корректировать» и выставляем значение «НДС, бухгалтерский и налоговый учет» при проставлении данного признака, в программе по операции корректировки стоимости товаров и суммы НДС будут формироваться проводки. Если же вы выставите признак «Только НДС» программа формировать проводки не будет.

После проведенных операций, переходим во вкладку «Товары» и вводим измененное количество либо цену товара по корректируемой счет-фактуре.

Переходим во вкладку «Дополнительно». В том случае когда необходимо выполнить проведение документа по сч.91 «Прочие доходы и расходы». Данный счет мы используем в случае корректировки стоимости товаров, поступивших в прошлых отчетных периодах.

Заполняем поля «Входящий номер» и «Входящая дата», берем эти данные из корректировочного счет-фактуры.

Так как мы вносим корректировочный счет фактуру в результате уменьшения цены либо количества товара, то необходимо восстановить сумму НДС ранее принятую к вычету, выставляем признак в поле «Восстановить НДС в книге продаж».

Для проведения документа нажимаем «Провести» и проверяем правильность составления проводок.

Теперь необходимо внести в программу 1С Бухгалтерия саму корректировочную счет-фактуру, для этого нажимаем значение «Счет-фактура» расположенную внизу окна «Корректировка поступления».

Вводим значения корректировочного счет-фактуры продавца в поле «Входящий номер» и «От». Значение поля «Вид счет-фактуры» программой заполняется автоматически, нам необходимо только проконтролировать правильность заполнения данного признака, должно стоять значение «Корректировочный».

В поле «К счет фактуре номер» и «От» вводятся значения первоначальной счет-фактуры поставщика.

Поле «Код вида операции» заполняется программой автоматически.

После заполнения всех необходимых полей данного документа, проводим его нажав на кнопку «Провести».

Данный корректировочный счет-фактура регистрируется в программе в Журнале учета полученных и выставленных счетов-фактур и в книге продаж.

Для того чтобы открыть данные документы, заходим в верхнее меню «Покупка» далее «Ведение книги покупок» и выбираем значение «Журнал учета выставленных и полученных счетов фактур по Постановлению №1137».

В результате того, что мы провели документ «Корректировка поступления» восстановленная сумма НДС по данному документу отражается в книге продаж.

Для открытия данной книги заходим в меню «Продажа» далее «Ведение книги продаж» и выбираем значение «Книга продаж по Постановлению №1137».

Пример 2 Увеличение цены либо количества товара.

При увеличении стоимости отгруженных товаров, выполненных работ, оказанных услуг, разница между суммами НДС до и после увеличения подлежит вычету у покупателя в соответствии с п. 13 ст. 171 НК РФ.

Воспользоваться своим правом на вычет покупатель может в том налоговом периоде, в котором получен корректировочный счет-фактура.

Показатели итоговой строки данного документа покупатель переносит в книгу покупок:

Рассмотрим пример оформления операции в программе 1С Бухгалтерия при поступлении корректировочного счет-фактуры, в том случае когда продавец внес изменение и увеличил стоимость товаров либо увеличил их количество.

Перейдем сразу к рассмотрению заполнения документа «Ввод счет-фактуры» при проведении операции в программе и ввода первоначального счет-фактуры поставщика.

В поле «Вид счет-фактуры» программа автоматически проставляет значение «На поступление» нам необходимо только проконтролировать правильность заполнения данного значения.

Далее необходимо установить признак «Отразить вычет НДС». При установлении данного признака сумма НДС по данной счет-фактуре будет отражена в книге покупок. Если признак выставлен не будет, то необходимо отразить вычет по НДС проведением документа «Формирование записей книге покупок».

Далее, после заполнения всех необходимых полей проводим данный документ.

После того как получен от продавца корректировочный счет-фактура мы оформляем данный документ в программе 1С Предприятие.

Для этого заходим в меню «Покупка» далее «Корректировка поступления» и нажимаем кнопку «Добавить».

В открывшемся окне нажимаем меню «Операции» и выбираем значение «Корректировка по согласованию сторон».

В поле «От» выставляем дату корректировочного счет – фактуры продавца. Выставляем значение поля «Корректировать» выбрав «НДС, бухгалтерский и налоговый учет».

Во вкладке «Товары» меняем значение цены либо количества товара.

Во вкладке «Дополнительно», в том случае когда необходимо выполнить проведение документа по сч.91 «Прочие доходы и расходы». Данный счет мы используем в случае корректировки стоимости товаров, поступивших в прошлых отчетных периодах.

Поле «Восстановить НДС в книге продаж» заполняется только в том случае, когда происходит уменьшение цены либо количества товара и необходимо восстановить сумму НДС ранее принятую к вычету.

В данном случае здесь признак не проставляется.

После заполнения всех полей нажимаем кнопу «Провести» и проверяем правильность формирования проводок по данной операции.

После ввода документа «Корректировка поступления» необходимо сформировать в программе «Корректировочный счет-фактуру» для этого нажимаем внизу данного документа «Ввести счет-фактуру».

Заполняем поля «Входящий номер» от «от» которые соответствуют бумажному документу корректировочный счет-фактура полученный нами от продавца.

Проверяем правильность заполнения поля «Вид документа» должно стоять значение «Корректировочный».

Для того чтобы выполнить операцию и принять НДС к вычету необходимо создать документ «Формирование записей книги покупок». Данный документ формируется при закрытии месяца.

Для создания данного документа заходим в меню «Покупка» далее «Ведение книги покупок» и выбираем значение «Формирование записи книги покупок».

В открывшемся окне нажимаем «Добавить», заполняем дату составления данного документа, и нажимаем на кнопку «Заполнить». После того как программа заполнит табличную часть - проводим документ нажав «Провести».

Полученный корректировочный счет-фактура регистрируется в «Журнале учета полученных и выставленных счетов-фактур» и «Книге покупок».

Вот таким образом мы прошли обучение 1С по формированию корректировочного счет-фактуры у покупателя в программе 1С бухгалтерия и рассмотрели два варианта оформления данного документа.

Смотреть видеокурс: Самоучитель 1С – Корректировочный счет-фактура в 1С. Часть 2. Отражение у покупателяКорректировочный счет-фактура: образец заполнения. Подробно о том, в каких случаях надо составлять корректировочный счет-фактуру, что там необходимо указать в первую очередь, как правильно его заполнить. >>>

Возможность составлять единые корректировочные счета-фактуры появилась у компаний еще с 1 июля 2013 года. Но правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137. чиновники поменяли только сейчас. Они уточнили название строки 1б в форме "корректировочный счет-фактура". Теперь четко видно, что его можно выписать сразу к нескольким счетам-фактурам. Казалось бы, формальное изменение. Но мы рекомендуем использовать только обновленный бланк. Чтобы инспекторы не отказали в вычете по корректировочному счету, составленному по неутвержденной форме.

С 6 ноября изменилось название строки 1б корректировочного счета-фактуры. Правка техническая. Но с этого дня безопаснее использовать только обновленную форму, чтобы не оставить налоговикам повода отказать в вычетах.

В правилах № 1137 учтена еще одна поправка: корректировочный счет-фактура на увеличение цены или количества товаров поставщик регистрирует в книге продаж за квартал, в котором компании подписали соглашение об изменении стоимости. Так что теперь любые корректировочные счета — как на увеличение стоимости, так и на уменьшение — надо учитывать в текущем квартале, а не в периоде отгрузки.

Но по-прежнему не ясно, можно ли суммировать данные по нескольким поставкам в едином корректировочном счете-фактуре. Речь идет о ситуации, когда поставщик отгрузил несколько партий одинаковых товаров, а потом предоставил по ним скидку. Недавно чиновники заявили, что ничего складывать нельзя (письмо Минфина России от 12 сентября 2013 г. № 03-07-09/37680 ). Однако Налоговый кодекс РФ не запрещает этого, да и на итоговую сумму НДС это никак не влияет. Тем не менее показатели нескольких отгрузок по одному наименованию товаров безопаснее не суммировать, а приводить в разных строках единого счета-фактуры. Корректировочный счет-фактура: образец заполнения приведен ниже.

Красным цветом выделен реквизит, который изменился.

Зеленым цветом выделены разные партии одинаковых товаров, приведенные в отдельных строках счета-фактуры.

По правилам Налогового кодекса корректировочный счет-фактура выставляется, когда изменяется стоимость ранее отгруженных товаров (выполненных работ, оказанных услуг) или переданных имущественных прав. Изменение стоимости, например, возможно в случаях установленных пунктом 3 статьи 168 Налогового кодекса. Для таких случаев Налоговым кодексом закреплено понятие «корректировочный счет-фактура». Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

Изменение стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг) или переданных имущественных прав возможно в случаях:

Если изменение стоимости произошло в течение пяти календарных дней со дня отгрузки товаров и до выставления счета-фактуры, то можно выставить обычный счет-фактуру, а не корректировочный (письмо Минфина от 18 июня 2014 г. № 03-07-РЗ/29089).

Перед составлением корректировочного счета-фактуры продавец должен уведомить покупателя об изменении стоимости или количества отгруженных товаров и получить от него документ, подтверждающий согласие покупателя и факт его уведомления об изменении условий сделки. Это может быть соответствующий договор, соглашение или любой первичный документ. Если такого документа не будет, то ни продавец, ни покупатель не будут иметь права на вычет НДС на основании корректировочного счета-фактуры (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Продавец должен выставить корректировочный счет-фактуру не позднее пяти календарных дней со дня составления документа, подтверждающего согласие (уведомление) покупателя об изменении стоимости отгруженных товаров.

Если документ, подтверждающий согласие покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), получен по почте, то корректировочный счет-фактуру продавец должен выставить в течение пяти календарных дней со дня получения такого документа. Подтверждением даты получения может являться конверт с проставленным на нем штемпелем почтового отделения, через которое он доставлен (письмо Минфина РФ от 29 декабря 2012 г. № 03-07-09/168).

Исправлять ошибки, выявленные в ранее составленных счетах-фактурах, с помощью корректировочных счетов-фактур нельзя. В этом случае в ранее выставленный счет-фактуру вносят исправления.

Единый корректировочный счет-фактураПродавец имеет право оформить единый корректировочный счет-фактуру к ранее выставленным двум и более счетам-фактурам (п. 5.2 ст. 169 НК РФ в редакции Федерального закона от 5 апреля 2013 г. № 39-ФЗ).

Поскольку в корректировочном счете-фактуре указывается наименование, адрес и ИНН покупателя, а не покупателей, единый корректировочный документ оформляется только в отношении счетов-фактур, выставленных в адрес одного и того же покупателя (пп. 3 п. 5.2 ст. 169 НК РФ). При этом можно указывать суммарное количество товаров (работ, услуг), имущественных прав, имеющих одинаковое наименование (описание) и цену (тариф) в счетах-фактурах, к которым составляется единый корректировочный счет-фактура (письмо Минфина России от 8 сентября 2014 г. № 03-07-15/44970).

В едином корректировочном счете-фактуре необходимо указать, в частности:

· порядковые номера и даты составления всех счетов-фактур, к которым составляется единый корректировочный счет-фактура (пп. 2 п. 5.2 ст. 169 НК РФ);

· количество товаров (работ, услуг) по всем счетам-фактурам до и после уточнения количества (пп. 5 п. 5.2 ст. 169 НК РФ);

· стоимость всего количества товаров (работ, услуг) по всем счетам-фактурам без НДС и с НДС до и после внесенных изменений (пп. 8, 12 п. 5.2 ст. 169 НК РФ);

· разницу между показателями счетов-фактур до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг) (пп. 13 п. 5.2 ст. 169 НК РФ).

Пример заполнения и форму единого корректировочного счета-фактуры смотрите в Бераторе. Набирайте в поисковой строке Бератора: «Единый (сводный) корректировочный счет-фактура».

Может случиться так, что покупатель, получив партию товаров, выявляет пересортицу. То есть, одновременный излишек и недостачу товаров одного наименования, но разного сорта. И, как следствие, обнаруживает товар, не указанный в счете-фактуре, который получил от продавца. В такой ситуации Минфин России в письме от 16 марта 2015 г. № 03-07-09/13813 предлагает поступать следующим образом.

По правилам заполнения корректировочного счета-фактуры в графе 1 этого документа отражается наименование отгруженных товаров, которое указано в графе 1 первоначального счета-фактуры (пп. «а» п. 2 Правил заполнения корректировочного счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Поэтому если покупатель обнаружил пересортицу, в результате которой им получены товары, не отраженные в счете-фактуре, то продавцу нет необходимости выставлять ему корректировочный документ. Ведь при пересортице меняется не стоимость ранее отгруженных товаров, а их количество.

В этом случае продавец товаров, допустивший пересортицу, должен внести необходимые исправления в первоначальный счет-фактуру, выставленный при отгрузке (абз. 2 п. 7 Правил заполнения счетов фактур, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137). Для этого он должен оформить новый (исправленный) экземпляр этого документа.

Регистрация корректировочных счетов-фактур продавцомКорректировочные счета-фактуры, выставленные продавцами при уменьшении стоимости отгруженных товаров, регистрируются ими в книге покупок (п. 13 ст. 171 НК РФ). Графы книги покупок 5, 6, 15 и 16 заполняютса на основании данных корректировочного счета-фактуры.

На основании корректировочного счета-фактуры продавец принимает к вычету разницу между суммой НДС в первоначальном счете-фактуре и новой (более низкой) суммой налога. Заявить вычет продавец может в течение трех лет со дня составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ). Представлять уточненную декларацию по НДС за тот период, когда состоялась отгрузка, ему не нужно.

Выплата покупателю премии за выполнение определенных условий договора поставки (в том числе за приобретение определенного объема товаров, работ или услуг) не уменьшает стоимость отгруженных товаров (выполненных работ, оказанных услуг). Сумму НДС, ранее принятую к вычету, покупатель также не уменьшает.

Исключение составляют случаи, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой премии (поощрительной выплаты) предусмотрено договором поставки (п. 2.1 ст. 154 НК РФ в редакции Федерального закона от 5 апреля 2013 г. № 39-ФЗ).

Таким образом, если в договоре поставки не будет установлено, что в случае предоставления премии стоимость отгруженных товаров (выполненных работ, оказанных услуг) изменяется, то:

При увеличении стоимости отгруженных товаров продавец также должен выставить покупателю корректировочный счет-фактуру.

Если корректировочный счет-фактура оформлен в том же квартале, в котором произошла отгрузка, продавец регистрирует его в книге продаж того же квартала. При этом графы книги продаж 5, 6, 13а, 13б, 14, 15, 16, 17, 18 и 19 заполняются на основании данных корректировочного счета-фактуры.

Если отгрузка и корректировка отгрузки произведены в разных кварталах, то корректировочный счет-фактуру продавец зарегистрирует в книге продаж за тот период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур (договор, соглашение, иной первичный документ, подтверждающий согласие покупателя и факт его уведомления об изменении условий сделки). Это правило установлено пунктом 10 статьи 154 Налогового кодекса.

Регистрация корректировочных счетов-фактур покупателемПри уменьшении стоимости приобретенных товаров покупатель должен зарегистрировать корректировочный счет-фактуру или первичный документ (например, накладную с учетом скидки) в книге продаж.

Сделать это нужно в том квартале, когда от продавца будет получена «первичка» с новой стоимостью товаров или корректировочный счет-фактура (в зависимости от того, что произойдет раньше). При этом графы книги продаж 5, 6, 13а, 13б, 14, 15, 16, 17, 18 и 19 заполняются на основании данных корректировочного счета-фактуры.

Таким образом, покупатель восстанавливает часть НДС, ранее принятого к вычету.

Представлять уточненную декларацию за период, когда товары были приняты на учет, и уплачивать пени ему не нужно.

Корректировочные счета-фактуры, полученные покупателями при увеличении стоимости отгруженных товаров, регистрируются ими в книге покупок (п. 13 ст. 171 НК РФ). Графы книги покупок 2б, 2в, 7, 8а, 8б, 9а и 9б заполняются на основании данных корректировочного счета-фактуры.

На основании корректировочного счета-фактуры покупатель принимает к вычету разницу между новой (более высокой) суммой НДС и суммой налога в первоначальном счете-фактуре.

Заявить вычет покупатель может в течение трех лет с момента составления корректировочного счета-фактуры продавцом (п. 10 ст. 172 НК РФ). Представлять уточненную декларацию по НДС за период, когда товары были приняты на учет, не нужно.

Форма корректировочного счета-фактурыТребования к корректировочному счету-фактуре устанавливаются пунктом 5.2 статьи 169 Налогового кодекса. Его форма и порядок заполнения утверждены постановлением Правительства РФ от 26 декабря 2011 года № 1137. Формат составления этого документа в электронном виде установлен приказом ФНС России от 4 марта 2015 года № ММВ-7-6/93@.

Порядок и пример его построчного заполнения вы найдете в Бераторе. Набирайте в поисковой строке Бератора: «Корректировочный счет-фактура».

Установить Бератор бесплатно

Повторный корректировочный счет-фактураКорректировочный счет-фактуру составляют на разницу между показателями до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Поэтому при повторном изменении стоимости отгрузки продавец должен выставить новый корректировочный счет-фактуру. В нем он отражает соответствующие данные из предыдущего корректировочного счета-фактуры.

То есть в строку А (до изменения) повторного корректировочного счета-фактуры переносятся сведения, отражаемые по строке Б (после изменения) предыдущего корректировочного счета-фактуры.

В связи с этим в строке 1б корректировочного счета-фактуры следует отражать номер и дату первого корректировочного счета-фактуры, к которому составляется второй корректировочный счет-фактура. Такие разъяснения дал Минфин России в письме от 26 мая 2015 г. № 03-07-09/30177.

Если фирма укажет в строке 1б второго корректировочного счета-фактуры номер и дату первичного счета-фактуры (вместо номера и даты первого корректировочного документа), то это не будет основанием для отказа в принятии к вычету сумм НДС, так как не мешает идентифицировать (абз. 2 п. 2 ст. 169 НК РФ):

В письме от 10 декабря 2012 года № ЕД-4-3/20872@ на это обратила внимание налогоплательщиков ФНС России.

Лучшее решение для бухгалтера

Бератор - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов. Начать работу с Бератором для Windows