Рейтинг: 4.6/5.0 (1921 проголосовавших)

Рейтинг: 4.6/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Посещение налоговой для сдачи отчетности лицом, не являющимся руководителем предприятия, поставит вопрос о наличии правомочий осуществлять подобные деяния. Данные полномочия подкрепляет бумага, именуемая доверенностью, образец которой можно бесплатно скачать внизу страницы.

Сдача отчетности работа не для слабонервных. Сведение цифр, проверка баланса организации муторная деятельность бухгалтеров. Налоговая инспекция призвана осуществлять контроль в сфере исполнения налогового законодательства. Налогоплательщики, согласно закона, призваны блюсти законодательство о сдаче отчетности, ее формах и сроках. Независимо от вида принадлежности учреждения, к государственным структурам или предпринимательству, все учреждения обязаны предоставлять информацию государству о движении денежных активов.

Наш бесплатный образец, который можно легко скачать ниже, позволит правильно оформить бумагу, не прибегая к дорогостоящим услугам практикующих специалистов. Рекомендательный бесплатный бланк, имеет основные составляющие пункты с указанием реквизитов сторон, сроках действия, полномочий работы в налоговой. Список действий может быть самым различным: от получения выписок и иных документов до комплексного представительства компании.

Обязательными пунктами управомочивающей бумаги в налоговую для сдачи отчетности будут:Другие новости по теме:

Подборка наиболее важных документов по запросу Доверенность в налоговую для сдачи отчетности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Доверенность в налоговую для сдачи отчетности"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

(ред. от 01.05.2016)

(с изм. и доп. вступ. в силу с 02.06.2016) 3. Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации, если иное не предусмотрено настоящим Кодексом.

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2015 Вопрос: Требуется ли доверенность для представления бухгалтерской отчетности организации в налоговый орган?

Путеводитель по налогам. Практическое пособие по налоговым проверкам В доверенности на представительство интересов в налоговом органе указываются последовательно (ст. ст. 185 - 187 ГК РФ):

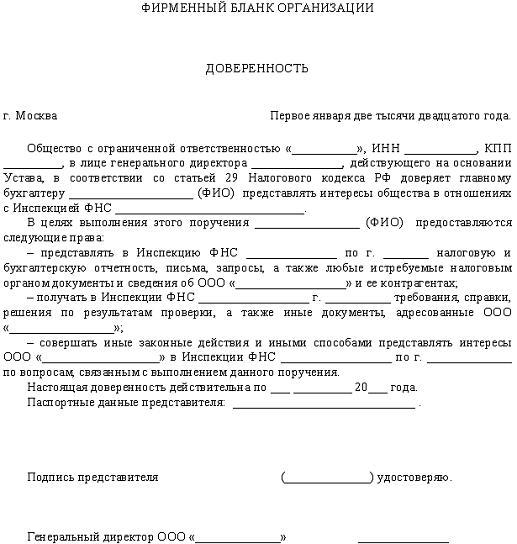

Формы документов. Доверенность в налоговую для сдачи отчетностиФорма: Доверенность на представление интересов организации при сдаче бухгалтерской и налоговой отчетности

(Подготовлен для системы КонсультантПлюс, 2015)

Форма: Доверенность на подписание отчетности и сдачу ее в налоговую инспекцию, внебюджетные фонды и органы статистики (образец заполнения)

("Упрощенка". Годовой отчет - 2015", "Актион Бухгалтерия", 2015)

Доверенность – это форма делегирования полномочий. В ней прописывается, что имеет право делать представитель компании или предпринимателя.

Доверенность – это форма делегирования полномочий. В ней прописывается, что имеет право делать представитель компании или предпринимателя.

Однако чтобы данный документ имел юридическую силу и полнота полномочий доверенного лица не была поставлена под сомнение, потребуется правильное оформление и заверение доверенности.

Что это за документ?Действовать без доверенности от имени компании вправе только руководитель данного юридического лица, а от имени предпринимателя – только он сам.

Остальные сотрудники должны иметь доверенность, представляющую собой уполномочие, которое выдается доверителем (налогоплательщиком) другому лицу для представления его интересов перед третьими лицами.

Оформляется данное уполномочие в письменном виде и является обязательным при представлении интересов налогоплательщика в налоговом органе:

в соответствии со ст.29 Налогового Кодекса РФ выступать от имени юридического лица в урегулировании отношений, связанных с налогами и сборами, может уполномоченный представитель, у которого есть доверенность. При этом доверенность для указанных целей должна быть оформлена с учетом требований гражданского законодательства;

в соответствии со ст.29 Налогового Кодекса РФ выступать от имени юридического лица в урегулировании отношений, связанных с налогами и сборами, может уполномоченный представитель, у которого есть доверенность. При этом доверенность для указанных целей должна быть оформлена с учетом требований гражданского законодательства;Налоговая доверенность должна содержать уведомление, в котором указывается:

За пределами полномочий указанной доверенности действовать представитель предприятия или предпринимателя не может. Предъявляется доверенность по месту требования либо в оригинале, либо одновременно в виде заверенной копии и оригинала.

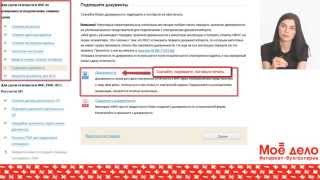

О порядке сдачи отчетности в ФНС по доверенности через Интернет рассказано в следующем видео уроке:

Общий порядок оформленияОформляется налоговая доверенность, как правило, на фирменном бланке или с помощью бухгалтерского программного обеспечения. Однако форма и вид бланка доверенности значения не имеют.

Самое главное, чтобы в ней было четко указано :

перечень действий уполномоченного лица, которые ему разрешается производить. Например, «подавать от имени организации заявления и иные документы, подписывать, получать, истребовать необходимые документы», и т.д.

перечень действий уполномоченного лица, которые ему разрешается производить. Например, «подавать от имени организации заявления и иные документы, подписывать, получать, истребовать необходимые документы», и т.д.Как правило, тот, кому выдается доверенность, должен сам выполнять указанные в этом документе действия. Но при прямом указании в доверенности на право передоверия уполномоченное лицо должно оповестить доверителя о передаче предоставленных ему прав другому лицу и указать это лицо.

Стоит отметить, что доверенность, оформленная в рамках передоверия полномочий :

Но если в содержании доверенности отсутствует возможность передоверия, то совершить такую передачу полномочий нельзя.

Что касается срока, в течение которого доверенность имеет силу, то он не ограничен законами. Но действительность данного документа автоматически аннулируется :

Что касается срока, в течение которого доверенность имеет силу, то он не ограничен законами. Но действительность данного документа автоматически аннулируется :

Прежде всего, чтобы сдать отчетность от имени предприятия достаточно обычной доверенности, подписанной либо самим руководителем, либо лицом, имеющим право ставить подпись на доверенности. Право это дается законом или учредительными документами предприятия.

А вот физическое лицо (как обычный гражданин, так и предприниматель) обязан для представления своих интересов в налоговой структуре оформить доверенность у нотариуса. Об этом прямо говорит налоговая статья 29.

На доверенности от предпринимателя ставится заверяющая подпись и печать нотариуса. А на доверенности от организации теперь можно печать не ставить. Дело в том, что в Гражданском Кодексе РФ четко указано о заверении доверенности только подписью, а про печать не сказано ни слова.

На доверенности от предпринимателя ставится заверяющая подпись и печать нотариуса. А на доверенности от организации теперь можно печать не ставить. Дело в том, что в Гражданском Кодексе РФ четко указано о заверении доверенности только подписью, а про печать не сказано ни слова.

Однако обязанность ее проставлять прописана во многих иных нормативных актах, но которые не касаются налоговых отношений. В частности, о печати на доверенности сказано в федеральном законе «Об исполнительном производстве» №229-ФЗ, в Арбитражном процессуальном кодексе РФ, и т.д. А в Налоговом кодексе РФ в статье 29 указывается, что представитель налогоплательщика должен действовать на основании доверенности, которая выдается с учетом требований гражданского законодательства.

Однако как раз в Гражданском кодексе ничего не сказано про печать. И что же делать?

Практика свидетельствует, что лучше всего поставить печать на доверенность – это исключит риск не принятия отчетности. Ведь наличие или отсутствие печати – право налогоплательщика-доверителя. И если печать у организации все-таки есть, будет не лишним сделать ее оттиск на доверенности.

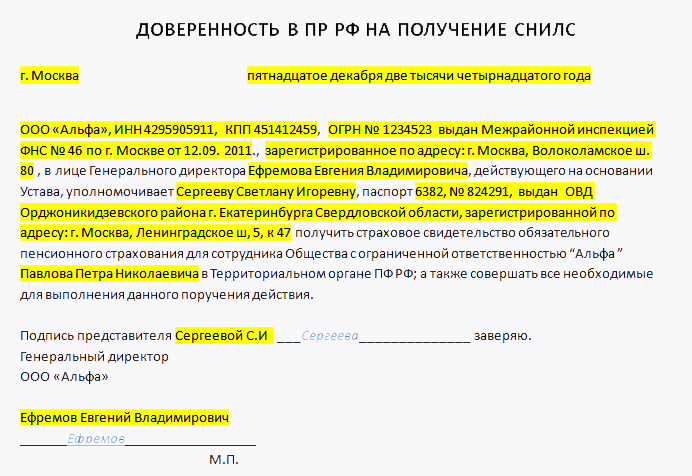

Виды данного документа для налогового органаЕсли юридическое лицо выдает доверенность своему сотруднику, то в тексте документа необходимо указать его должность. Например, «Общество с ограниченной ответственностью «Трапеция» в лице генерального директора Семенова Семена Ивановича, действующего на основании Устава, настоящей доверенностью уполномочивает старшего бухгалтера ООО «Трапеция» Сергееву Анну Дмитриевну».

Если доверенность выдается сторонней организации, подготавливающей и сдающей отчетность, то в документе:

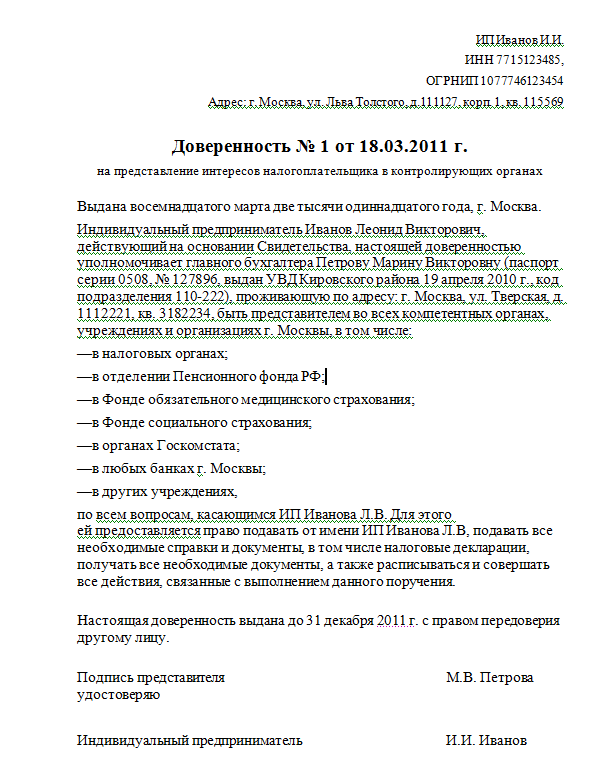

Если организация доверенность оформляет на предпринимателя, который будет сдавать отчетность за нее, то в документе следует указать:

Если же все доверенности оформляются от лица предпринимателя или от имени простого гражданина, то они составляются у нотариуса, у которого уже есть заготовленная общая форма.

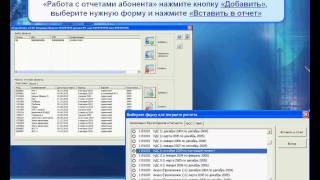

Правила выдачи доверенности от предприятия в 1С 8.2 рассмотрены в следующем видео материале:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

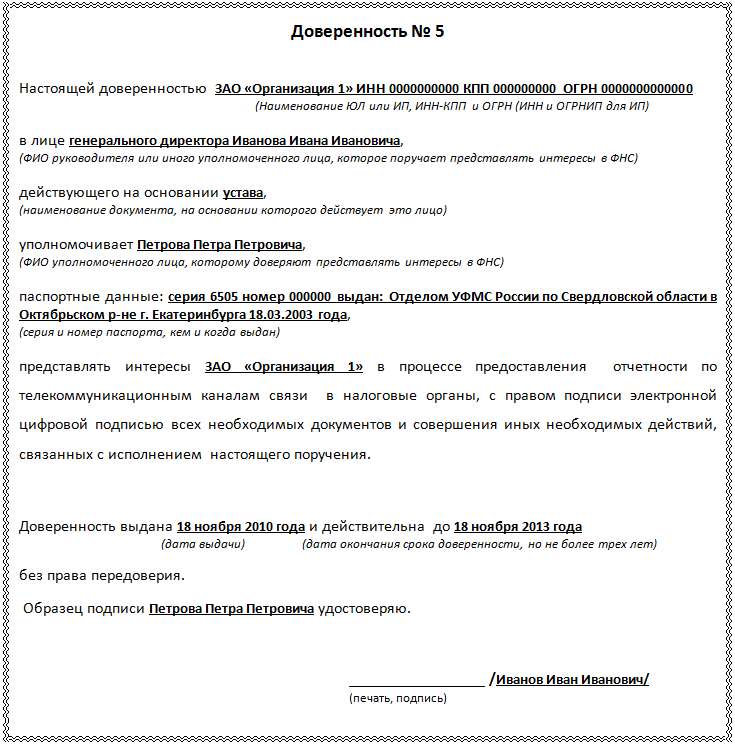

Для взаимодействия с налоговой инспекцией предприниматель может уполномочить доверенное лицо, выдав доверенность. Доверенность в налоговую инспекцию должна быть подготовлена с учетом общих требований к такого рода документам. В ней в обязательном порядке должна быть указана дата выдачи. В противном случае ее могут признать недействительной. Ниже вы можете ознакомиться с формой доверенности в налоговую инспекцию, а также с образцом заполнения доверенности в ИФНС.

Для взаимодействия с налоговой инспекцией предприниматель может уполномочить доверенное лицо, выдав доверенность. Доверенность в налоговую инспекцию должна быть подготовлена с учетом общих требований к такого рода документам. В ней в обязательном порядке должна быть указана дата выдачи. В противном случае ее могут признать недействительной. Ниже вы можете ознакомиться с формой доверенности в налоговую инспекцию, а также с образцом заполнения доверенности в ИФНС.

О необходимости заверять доверенность ИП смотрите видео ниже.

Доверенность на получение документов (образец) Доверенность (образец заполнения) Доверенность на получение товара (образец)

Доверенность на получение документов (образец) Доверенность (образец заполнения) Доверенность на получение товара (образец) Доверенность от ИП (требования, образцы, бланки)

Доверенность от ИП (требования, образцы, бланки) Счет на оплату (образец) Протокол разногласий к договору поставки (образец)

Счет на оплату (образец) Протокол разногласий к договору поставки (образец)АНГЛИЙСКИЙ НА КАЖДЫЙ ДЕНЬ

Нет комментариев Добавить комментарий Отменить ответ Регистрация ИП или ООО Налоги RL вКонтакте Свежие записи Рубрики Новости РУБРИКИ Формы регистрации Доверенность для налоговой представляет собой документ, дающий право доверенному лицу представлять интересы другого человека или организации. Доверенный обладает правом получать необходимые документы, выполнять любые действия, связанные с поручением. В самой бумаге прописываются все полномочия, которыми наделяется представитель.

Доверенность для налоговой представляет собой документ, дающий право доверенному лицу представлять интересы другого человека или организации. Доверенный обладает правом получать необходимые документы, выполнять любые действия, связанные с поручением. В самой бумаге прописываются все полномочия, которыми наделяется представитель.

Ранее в законодательстве указывалось ограничение на срок действия доверенности. Она могла действовать в течение не более трех лет. Теперь данное ограничение снято, и срок больше не имеет значения. Для того чтобы документ обладал юридической силой и предоставлял все необходимые права доверенному лицу, он должен быть составлен соответствующим образом.

Зачем она нужна?Доверенность необходима для передачи прав на представление интересов в налоговой инспекции другому лицу. Доверенным либо доверителем при этом может быть группа лиц. Цели при этом могут быть различные: для сдачи и получения документации, на регистрацию ККМ, для замены ЭКЛЗ, для подачи пакета документов от ИП или фирмы для регистрации и т. п.

Подавать документы в налоговую от имени юридического лица имеет право только руководитель компании либо доверенное лицо.

Если документы подает не сам налогоплательщик, то для предоставления в ФНС бухгалтерской отчетности и деклараций у его представителя обязана быть соответствующая доверенность. Без данного документа отчетность не принимается и не рассматривается.

Если документы подает не сам налогоплательщик, то для предоставления в ФНС бухгалтерской отчетности и деклараций у его представителя обязана быть соответствующая доверенность. Без данного документа отчетность не принимается и не рассматривается.

Представитель уполномочен передоверить свои права третьему лицу. но при этом он обязан уведомить об этом доверителя. Исключением может быть только запрет на такое действие в самом документе.

Доверенность может быть оформлена в одностороннем порядке. то есть согласие самого доверенного при этом не обязательно. Данный документ может быть оформлен только на гражданина, признанного полностью дееспособным.

На кого и кем формируется?Доверенность может быть оформлена на любого сотрудника компании, выбранного представлять интересы организации:

Порядок сдачи отчетности в ФНС через интернет по доверенности разобран на следующем видео:

В каких случаях необходимо заверять у нотариуса?В 2013 году порядок оформления доверенности юридическими лицами был значительно упрощен. В соответствии с этими изменениями, возможность представлять компанию имеет право даже человек без надлежащей пометки в учредительной документации организации.

В Налоговом кодексе не указано, что на доверенности обязательно должна стоять печать фирмы.

Ранее при оформлении документа на нем обязана была стоять подпись главного бухгалтера. Теперь данный пункт также упразднен.

Следует уточнить, что если у представителя юридического лица, в соответствии с новым порядком, при себе может быть лишь документ, подписанный руководителем организации, то доверенный физического лица обязан представить бумагу, заверенную у нотариуса. Данный момент прописан в статье 29 НК РФ.

Нюансы составления доверенности на представление интересов юридического лица разобраны здесь .

Какие сведения нужно указать?Доверенность для ИФНС должна обязательно быть составлена в письменной форме на специальном бланке либо в бухгалтерском программном обеспечении. При этом сам вид бланка никакого значения не имеет.

Текст должен в себе содержать:

Доверенность от юридического лица остается действительной в течение одного года. если срок не прописан в самом документе.

При оформлении представителем передоверия на третье лицо данный факт должен быть заверен у нотариуса в обязательном порядке. Этот документ по сроку действия не может превышать период первоначальной договоренности.

На предпринимательскую доверенность ставится специальная печать и подпись нотариуса для заверения, в то время как на документе от организации присутствие печати не обязательно.

Все дело в том, что в НК сказано только о заверении подписью, а вот про печать ничего не упомянуто. Однако во многих других нормативных источниках, которые, правда, не относятся к Налоговому кодексу, четко сказано, что печать необходимо поставить. Например, в Арбитражном процессуальном своде и в законе «Об исполнительном производстве».

Все дело в том, что в НК сказано только о заверении подписью, а вот про печать ничего не упомянуто. Однако во многих других нормативных источниках, которые, правда, не относятся к Налоговому кодексу, четко сказано, что печать необходимо поставить. Например, в Арбитражном процессуальном своде и в законе «Об исполнительном производстве».

В НК РФ (29 статья) уточняется, что посредник налогоплательщика вынужден действовать, основываясь на доверенности, которая утверждается с учетом положений гражданского законодательства. Правда, именно в гражданском своде про печать ничего не сказано. Возникает вопрос, что в таком случае делать? Лучше будет все же поставить печать на документ. чтобы в дальнейшем избежать возможных несостыковок. Присутствие печати — это личное право доверителя, но если у компании она все же имеется, то ее оттиск в любом случае не помешает.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

ООО «Шараж-Монтаж» в отношениях

с Инспекцией ФНС России № 123 по г. Москве

город Москва, тридцатое июня две тысячи восьмого года

Общество с ограниченной ответственностью «Шараж-Монтаж», ИНН 7701234578, КПП 770101001, в лице генерального директора Иванова Ивана Ивановича, действующего на основании Устава, в соответствии со статьей 29 Налогового кодекса РФ доверяет главному бухгалтеру Петровой Татьяне Петровне представлять его интересы в отношениях с Инспекцией ФНС России № 123 по г. Москве.

В целях выполнения этого поручения Петровой Татьяне Петровне предоставляются следующие права:

– представлять в Инспекцию ФНС России № 123 по г. Москве налоговые декларации, расчеты по авансовым платежам, бухгалтерскую отчетность, письма, запросы, а также любые истребуемые налоговым органам документы и сведения об ООО «Шараж-Монтаж» и ее контрагентах;

– получать в Инспекции ФНС России № 123 по г. Москве требования, справки, акты, решения по результатам проверки, а также иные документы, адресованные ООО «Шараж-Монтаж»;

– давать пояснения сотрудникам Инспекции ФНС России № 123 по г. Москве по вопросам, возникающим при проведении налоговых проверок;

– совершать иные законные действия и иными способами представлять интересы ООО «Шараж-Монтаж» в Инспекции ФНС России № 123 по г. Москве по вопросам, связанным с выполнением данного поручения.

Настоящая доверенность действительна по 31 декабря 2008 года (тридцать первое декабря две тысячи восьмого года).

Паспортные данные представителя Петровой Татьяне Петровне: серия 48 01 № 191141, выдан паспортным столом № 2 ОВД района «Видное» 13 декабря 2004 года.

Петрова Татьяна Петровна проживает по адресу: 112361, г. Москва, проезд Минфина, д. 5, кв. 5.

Подпись представителя Петровой ________________ / Т.П. Петрова /

Генеральный директор

ООО «Компания». ________________ / И.И. Иванов /

30 сент. 2010 15:10

Доверенность на заключение договоров от имени компании

Обычно, согласно уставу компании представлять ее интересы и заключать от ее имени сделки без доверенности вправе только единоличный исполнительный орган - например, генеральный директор. Это соответствует пункту 1 стать 53 Гражданского кодекса, согласно которому юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами. Но на практике при большом объеме договоров обеспечить подписание каждого из них непосредственно руководителем компании бывает затруднительно. В этих случаях заключать сделки от имени компании могут и другие лица, например, заместители генерального директора, менеджеры по продажам и закупкам, и т.д. Но для этого им требуется доверенность .

ДОВЕРЕННОСТЬ № 11-10

1 город Москва, Первое апреля две тысячи десятого года

2 ,3. Общество с ограниченной ответственностью «Альфа», ИНН 7701025478, место нахождения: 125375, г. Москва, ул. Свободы, д. 63а, стр. 1, созданное и действующее в соответствии с законодательством Российской Федерации, зарегистрированное ИФНС РФ № 33 по г. Москве «01» февраля 2007 года за основным государственным регистрационным номером 1077733700113, именуемое в дальнейшем «Общество», в лице Иванова Ивана Петровича, Генерального директора Общества, действующего на основании Устава, настоящей доверенностью уполномочивает Алексеева Алексея Алексеевича, паспорт 45 03 № 680564, выдан «03» сентября 2002 года ОВД «Щукино» г. Москвы, код подразделения 772-099, зарегистрированного по адресу: г. Москва, ул. Маршала Василевского, д. 100, кв. 111 заключать от имени Общества договоры о производстве по заказу клиента и поставке производимой обществом полиграфической представительской и рекламной продукции (визитки, фирменные бланки, конверты, папки, блокноты, открытки, листовки, буклеты, стикеры, плакаты, вобблеры) при условии, что цена договора не превышает пятьсот тысяч (500 000) рублей.

4 В целях выполнения данного поручения Алексеев Алексей Алексеевич уполномочен осуществлять все необходимые действия, в том числе, подписывать договор и его приложения, соглашения об изменении условий договора, а также представлять, подписывать и получать все документы, связанные с исполнением договоров, указанных в настоящей Доверенности, и разрешать спорные вопросы, возникающие при исполнении договоров, указанных в настоящей Доверенности.

5 Доверенность выдана без права передоверия.

6 Срок действия Доверенности до первого апреля две тысячи одиннадцатого года включительно.

7 Подпись представителя А.А. Алексеева Алексеев удостоверяю

8 Генеральный директор ООО «Альфа» И.П. Иванов

Описание оформления доверенности

1Дата выдачи доверенности является обязательным реквизитом. отсутствие которого влечет ничтожность любой доверенности (п. 1 ст. 186 ГК РФ). Требований к тому, чтобы дата была указана именно прописью, в законодательстве нет. Но этот вариант предпочтительнее (он пришел из нотариальной практики), поскольку исключает какие-либо сомнения и споры по вопросу точной даты выдачи доверенности.

2 Согласно пункту 1 статьи 185 Гражданского кодекса доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Следовательно, в доверенности обязательно должно быть указано лицо, выдающее доверенность, и лицо, которому она выдается. Важно, чтобы в доверенности не было сокращений собственных имен представителя и руководителя компании, от имени которой выдана доверенность, а также названия этой компании. То есть надо указать не инициалы, а полное имя и отчество так, как они указаны в паспорте, и не сокращенное, а полное наименование компании так, как оно указано в свидетельстве о ее государственной регистрации. Кроме того, хотя Гражданский кодекс прямо этого не требует, лучше, чтобы в доверенности были указаны паспортные данные и место жительства представителя, а также данные, индивидуализирующие компанию-доверителя (ИНН, ОГРН, юридический адрес). Все это позволит избежать сомнений в том, что именно эта компания уполномочила именно этого гражданина на совершение определенных действий. Но в то же время отсутствие каких-либо из вышеуказанных сведений не влечет ничтожность доверенности (постановление Федерального арбитражного суда Северо-Западного округа от 24.02.09 по делу № А05-10222/2006-21). Точно так же, если указанный в доверенности адрес компании-доверителя, не соответствует ее фактическому адресу, это тоже не является основанием для признания доверенности ничтожной (постановление Федерального арбитражного суда Московского округа от 28.06.07 по делу № КГ-А40/4265-07).

3Право представителя на совершение сделок можно ограничить в доверенности. Чаще всего устанавливается некая предельная сумма для одной или нескольких взаимосвязанных сделок. Например, можно написать, что представитель вправе заключать сделки на сумму не свыше 500 тыс. рублей. Возможны ограничения по видам сделок - обычно это касается заключения договоров, влекущих отчуждение имущества компании. Если представитель заключит от имени компании сделку, выйдя за пределы установленных в компании ограничений, то применяется статья 183 Гражданского кодекса. В соответствии с ней при отсутствии полномочий действовать от имени другого лица или при превышении таких полномочий сделка считается заключенной от имени и в интересах совершившего ее лица, если только другое лицо (представляемый) впоследствии прямо не одобрит данную сделку.

4 В тексте доверенности должна прослеживаться ясная воля доверителя передать представителю определенный объем полномочий. В частности, в доверенности требуется прямое указание на право представителя совершать сделки от имени компании. Общей формулировки о праве представлять интересы компании недостаточно (постановление Федерального арбитражного суда Северо-Кавказского округа от 12.02.09 по делу № А53-6540/2008-С2-28). Поэтому надо подробно перечислить все полномочия, которыми наделяется представитель. В частности, если доверенность выдана на заключение договора, то при отсутствии прямого указания об ином, она еще не дает представителю право разрешать спорные вопросы, возникающие в процессе исполнения заключенного договора (постановление Третьего арбитражного апелляционного суда от 03.03.09 № А33-8973/2007-03АП-443/2009).

5 То, что доверенность выдана без права передоверия, - не обязательная оговорка. Право на передоверие любых полномочий, предоставленных доверенностью, другому лицу у представителя по доверенности есть только в случае, когда оно прямо отмечено в доверенности (п. 1 ст. 187 ГК РФ).

6Срок действия доверенности – не обязательный реквизит. Если срок не указан, то доверенность сохраняет силу в течение года со дня ее совершения. Указывая срок доверенности, необходимо помнить о том, что он не должен превышать трех лет со дня ее выдачи (п. 1 ст. 186 ГК РФ).

7Наличие подписи лица, на имя которого выдается доверенность, не обязательно – такой реквизит доверенности не назван в качестве обязательного в Гражданском кодексе (постановление Федерального арбитражного суда Волго-Вятского округа от 10.12.08 по делу № А39-973/2008-29/12). Но на практике его часто включают в доверенности, чтобы лица, с которыми представитель будет заключать договор от имени компании, могли удостовериться в подлинности его подписи.

8Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой компании (п. 5 ст. 185 ГК РФ). Доверенность без подписи и печати недействительна. Во избежание риска оспаривания доверенности важно, чтобы подпись в ней была собственноручной. Согласно пункту 2 статьи 160 Гражданского кодекса использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон. Действующее законодательство не содержит норм, допускающих использование факсимиле при подписании доверенности. Однако в судебной практике нет единого подхода относительно действительности доверенности, подписанной с помощью факсимиле. Есть мнения как о недопустимости (постановление Федерального арбитражного суда Восточно-Сибирского округа от 11.09.09 по делу № А19-11591/09), так и о возможности факсимильной подписи в доверенностях (постановление Федерального арбитражного суда Восточно-Сибирского округа от 04.09.08 по делу № А33-22706/05).

30 сент. 2010 16:02

Доверенность на госрегистрацию изменений сведений о компании, содержащихся в ЕГРЮЛ

Доверенность необходима для представления в налоговую инспекцию документов в целях государственной регистрации изменений, вносимых в учредительные документы компании, и иных сведений о компании, содержащихся в ЕГРЮЛ (например, сведений о ее директоре, когда он меняется, или когда у действующего директора меняются фамилия, паспортные данные и т.д.) и последующего получения в инспекции документов о регистрации.

В соответствии с пунктом 2 статьи 18 и пунктом 1.3 статьи 9 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – закон № 129-ФЗ) заявителем при вышеуказанных видах государственной регистрации может быть руководитель постоянно действующего исполнительного органа компании (директор, генеральный директор) или иное лицо, имеющие право действовать от имени компании без доверенности. Но заявителю необязательно лично подавать в налоговый орган подписанные заявления и прилагаемые к нему документы – это может сделать любое другое лицо, включая курьера. При этом закон № 129-ФЗ не требует, чтобы у этого лица обязательно была доверенность – документы примут и без нее.

Однако лицу, не имеющему доверенности, не выдадут расписку в получении представленных в инспекцию документов, а впоследствии и свидетельство о внесении записи в ЕГРЮЛ либо решение об отказе в государственной регистрации. Эти документы налоговики выдают на руки только лично заявителю или его представителю по доверенности, а в иных случаях отправляют по почте (п. 3 ст. 9, п. 3 ст. 11, п. 4 ст. 23 закона № 129-ФЗ, письмо ФНС России от 28.08.06 № 09-1-03/4151@). Отправка по почте, во-первых, существенно удлиняет срок получения документов, во-вторых, не исключает риск их потери. Наличие у представителя доверенности помогает избежать этих неудобств.

С учетом вышеизложенного, по закону доверенность требуется не на сдачу документов в инспекцию, а лишь на получение документов от инспекции. Однако инспекции в некоторых регионах России все равно не принимают документы без соответствующей доверенности. Поэтому если нет информации о позиции конкретной инспекции по этому вопросу, то безопаснее оформить доверенность и на представление, и на получение документов.

Образец доверенности на государственную регистрациюДОВЕРЕННОСТЬ № 15-10

город Москва, Первое апреля две тысячи десятого года

Я, Иванов Иван Петрович, паспорт серии 45 05 № 408850, выдан РОВД «Южное Тушино» города Москвы, дата выдачи 22 мая 2002 года, код подразделения 772-085, зарегистрированный по адресу: город Москва, улица Туристская, дом 15, корпус 1, квартира 80, являющийся Генеральным директором Общества с ограниченной ответственностью «Альфа» (место нахождения: 125375, г. Москва, ул. Свободы, д. 63а, стр. 1, зарегистрированное ИФНС РФ № 33 по г. Москве «01» февраля 2007 года за основным государственным регистрационным номером 1077733700113), настоящей доверенностью уполномочиваю Николаеву Марию Николаевну, паспорт серии 45 00 № 655111, выдан ОВД «Коптево» г. Москвы, дата выдачи 28.02.2001, код подразделения 772-016, зарегистрированную по адресу город Москва, улица Михалковская, дом 60, квартира 70, быть моим представителем в Межрайонной инспекции Федеральной налоговой службы России № 46 по городу Москве по вопросу государственной регистрации изменений в Уставе Общества с ограниченной ответственностью «Альфа», а также изменений иных сведений об Обществе с ограниченной ответственностью «Альфа», содержащихся в Едином государственном реестре юридических лиц.

В рамках настоящей доверенности Николаевой Марии Николаевне предоставляются все права, которые предоставлены Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (в действующей редакции) заявителю при государственной регистрации изменений, вносимых в учредительные документы юридического лица и внесения изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц, включая следующие права: подавать документы, связанные с государственной регистрацией и получать документы, связанные с государственной регистрацией (в том числе, расписку в получении документов, документ, подтверждающий факт внесения записи в Единый государственный реестр юридических лиц, решение об отказе в государственной регистрации, копию устава Общества с ограниченной ответственностью «Альфа»), расписываться и совершать все иные законные действия, связанные с выполнением данного поручения.

Доверенность выдана без права передоверия.

Срок действия доверенности до первого апреля две тысячи одиннадцатого года включительно.

Подпись представителя М.Н. Николаевой Николаева удостоверяю

Генеральный директор ООО «Альфа» И.П. Иванов

18 июля 2011 19:41

Нотариальное удостоверение доверенности, выданной индивидуальным предпринимателем, не требуетсяПримечание. Постановление ФАС Дальневосточного округа от 07.06.2011 № Ф03-1980/2011

На рассмотрение материалов камеральной налоговой проверки индивидуальный предприниматель направил своего представителя. Доверенность, выданная представителю, не была удостоверена нотариально. Фактически она была заверена только подписью налогоплательщика. Инспекция сочла, что доверенность не оформлена надлежащим образом и не допустила представителя к рассмотрению материалов налоговой проверки. По итогам рассмотрения, которое прошло без участия налогоплательщика и его представителя, было вынесено решение о привлечении предпринимателя к ответственности. Налогоплательщик с решением не согласился и обжаловал решение в суд.

Суды всех трех инстанций признали действия инспекции неправомерными и нарушающими законные права налогоплательщика. По мнению суда, представитель налогоплательщика - индивидуального предпринимателя вправе осуществлять свои полномочия в налоговом органе, даже если его доверенность нотариально не заверена. Суд подчеркнул, что инспекция обязана обеспечить налогоплательщику возможность участвовать в рассмотрении материалов налоговой проверки. Поэтому инспекции, которая выявила недостатки доверенности, в целях реализации прав налогоплательщика следовало отложить рассмотрение и предоставить ему возможность устранить эти недостатки. Тот факт, что инспекция этого не сделала, по мнению суда, является существенным нарушением. Решение инспекции подлежит отмене на основании п. 14 ст. 101 НК РФ .

Представитель индивидуального предпринимателя для подтверждения полномочий в налоговых органахПримечание. Постановление ФАС Северо-Западного округа от 12.07.2011 № А21-7618/2010

Предприниматель направил своего представителя, согласно заключенного с ним договора на оказание юридических услуг, в инспекцию для рассмотрения материалов выездной проверки. Однако представитель к рассмотрению материалов не был допущен, так как инспекция сочла письменную доверенность (без нотариального заверения ) недостаточным подтверждением его полномочий. Налогоплательщик посчитал процедуру проведения проверки нарушенной и обратился в суд.

Требования предпринимателя были удовлетворены судами первых двух инстанций. Суды пришли к выводу, что полномочия представителя однозначно следуют из заключенного с ним договора на оказание юридических услуг, в силу чего представленная им доверенность в простой письменной форме является достаточным доказательством его полномочий для участия в налоговых отношениях.

Однако ФАС Северо-Западного округа, рассматривавший данный спор в кассации. счел действия инспекции правомерными в силу следующего. Согласно ст. 29 НК РФ уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами и иными участниками отношений, регулируемых законодательством о налогах и сборах. Пунктом 2 названной статьи установлено, что уполномоченный представитель налогоплательщика-физлица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к ней.

Суд указал, что понятия и термины, установленные иными отраслями права, используются в налоговых отношениях, только если иное не предусмотрено Налоговым кодексом РФ (ст. 11 НК РФ ). Таким образом, ссылка судов предшествующих инстанций на ст. 182 ГК РФ. в силу которой представитель вправе действовать на основании простой письменной доверенности, неправомерна. Такая доверенность от имени предпринимателя не может являться допустимым доказательством полномочий предъявившего его лица как уполномоченного представителя налогоплательщика в отношениях с налоговыми органами.

Тенденция вопроса

Аналогичные выводы содержат Постановления ФАС Восточно-Сибирского округа от 29.07.2009 № А19-11410/08, ФАС Поволжского округа от 11.10.2007 № А06-2334/07 и Письмо Минфина России от 17.11.2009 № 03-02-07/1-508. Противоположную точку зрения высказывала в 2009 г. ФНС России (Письмо от 10.08.2009 № ШС-22-6/627@).

Примечание. Итак, имеем два противоположных мнения. А поскольку Россия большая и судебная практика в разных регионах разная, поэтому в сложных, дорогих и важных случаях нужно позвонить в свою налоговую. А надежнее всего сделать НОТАРИАЛЬНО заверенную доверенность. Потому что речь идет о налоговых отношениях, и ИП у нас налогоплательщик-физическое лицо, согласно ст. 29 НК РФ - нотариально удостоверь доверенность. Если бы речь шла о подаче доверенности в суд, то тогда наверное печати хватило бы.