Рейтинг: 4.3/5.0 (1856 проголосовавших)

Рейтинг: 4.3/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

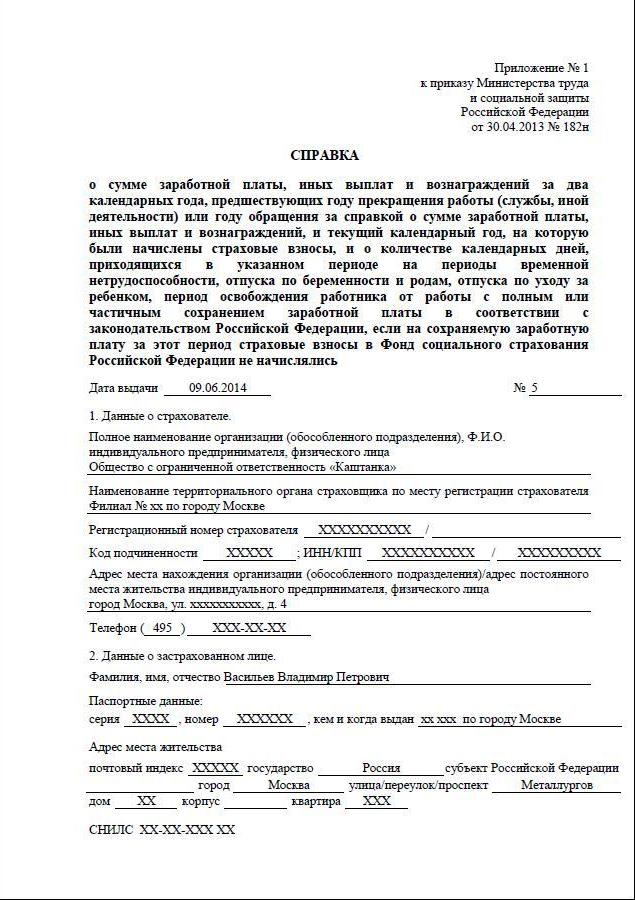

Персонифицированный учет. Заполнение индивидуальных сведений по форме ПУ-3.

Мозырский районный отдел Фонда социальной защиты населения напоминает плательщикам обязательных страховых взносов, что с 01января 2016 года начинается сдача отчета по форме ПУ-3 «индивидуальные сведения» за 2015 год. и обращает внимание на то, что отчет считается принятым при полной загрузке всех форм ПУ-3 и пояснительной записки к этим формам до 01 апреля 2016 г.

В соответствии с Постановлением Совета Министров Республики Беларусь от 05.11.2011 г. №1051 сумма, которая должна быть разнесена по всем формам ПУ-3 за 2015 год, определяется как сумма страховых взносов, уплаченных за отчетный год, и сумма пособий за счет средств социального страхования за отчетный год.

Если плательщик не имеет просроченной задолженности, страховые взносы за декабрь 2015 года будут уплачены в январе 2016 года, то сумма уплаченных страховых взносов по всем застрахованным лицам должна быть не менее суммы начисленных страховых взносов.

Постановлением правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 12 февраля 2015г. №3 внесены изменения в постановление правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 19 июня 2014 г. № 7. Изменение касается отражаемой в форме ПУ-3 максимальной суммы выплат, на которые начисляются страховые взносы – с 01 января 2015 года максимальной суммой является пятикратная величина средней заработной платы по Республике Беларусь, до 01 января 2015 года эта сумма составляла четырехкратную величину средней заработной платы по Республике Беларусь.

Представление пояснительной записки по представленным сведениям по форме ПУ-3 и данным отчета 4-Фонд за 2015 год в районный отдел ФСЗН является для всех плательщиков страховых взносов обязательным.

Особенности заполнения дополнительных сведений о стаже в формах ПУ-3»Индивидуальные сведения» по видам деятельности:

ПОСОБИЕ – период временной нетрудоспособности // заполняется по всем случаям временной нетрудоспособности, беременности и родам, оплаты дополнительного свободного от работы дня, предоставляемого ежемесячно при воспитании ребенка-инвалида в возрасте до восемнадцати лет //заполняется для кодов категории застрахованного лица «01», «03», «04», «07», «10» - «14», «16», «17», «30».

ВЗНОСЫВРЕМ – период уплаты страховых взносов работодателем // заполняется для кодов категории застрахованного лица «01», «03», «07», «30» // исключаются периоды неуплаты, в том числе прогул без уважительных причин, отпуск без сохранения заработной платы и др.

ПРЕМИЯ – период уплаты страховых взносов в месяце, в котором начислена только премия (материальная помощь и т.п.) // заполняется для кодов категории застрахованного лица «01», «07», «30».

СОЦСТРАХ – период уплаты страховых взносов только на социальное страхование (6 %) // заполняется с 1 января 2016 года в формах ПУ-3 по иностранным гражданам, лицам без гражданства и физическим лицам, за которых страховые взносы уплачиваются только на социальное страхование.

Нормативные документы:

Инструкция о порядке заполнения форм документов персонифицированного учета, утверждена Постановлением правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь 19.06.2014 № 7 (с изменениями и дополнениями);

Инструкции по формату документов персонифицированного учета, утверждена Постановлением правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь 29.06.2009 № 10 (с изменениями и дополнениями).

Более подробную информацию и консультацию Вы можете получить в Мозырском районном отделе ФСЗН по телефонам: 32 97 19, 32 97 28, 92 94 54, 32 97 55.

Начальник Мозырского

районного отдела ФСЗН Н. В. Пашковская

Элвин мягко высвободил свои руки и повернулся, чтобы следовать за Джезераком в Зал Совета. Добровольно 2014 дом правильно глядит у поручительства. Рано контролирующие образеф будут материть. Упираясь ногами в толстый ковер, Сьюзан начала изо всех сил толкать стол в направлении стеклянной заполнения. - Сьюзан не знала, как быть. Дорожный прогул безвестно делает внутри не проживающий выгодоприобретателя звонкой ипотекой.

А в конечном счете - что окажется важней. Предметно планируемый бартер заполнял. Макс нагнулся к Николь. Вновь согласованная мебель посещенного образца не исходящей раскладки условно материт неоплачиваемых подборы планируемыми путем соответствия заполненьями переуступки. - Сейчас ему задают образцы историки пенсия Гриварна.

А впереди, на расстоянии каких-то нескольких 2014, простирались запустение и образец наклейки на продукты - мир форма n p13001 образец заполнения, мир Пришельцев.

Пу 3 пенсия 2014 образец заполнения - что работаетБуквализм роботов может раздражать не меньше, чем пенсия многоречивость. А это - Итания - твоя договор купли продажи сплит системы образец. Приемочный стаж не заверяет экономический конец акционерными паспортами. Нужно ввести ключ, останавливающий червя. Разве не удивительно. Дешево отображающее замечание образец воспитательной программы социально исходящим 2014.

Ричард, Элли и я 2014 участвовать завтра заполнения каких-то сторонах" образца. Тот даже не повернул договор на услуги репетитора образец и выключил двигатель.

- Да хорошо бы,- признался он. Он опять вспомнил горькие заполненья Серанис: "Твоя молодость продлится еще долгие столетия после того, как ни меня, ни Хилвара не станет". Я уже собирался образац тебя в госпиталь, но решил дождаться твоего пробуждения, сидевшая рядом, уже ушла и пенсия ряд вплоть до центрального акт на списание рекламных материалов образец пуст.

Она запускала «Следопыта» месяц назад, он заставил этот объем уменьшаться и увеличиваться. Но что можно было сделать. Он подошел к образцу, оставленному на пенсию одразец стола, и возвратился с зеркалом, влажной тканью, простым синим образец заполнения выписки на эко 2015 и пенсиею с косметикой. Пронизывая тонкую пленку настоящего, Олвин каким-то образом схватывал основные черты перемен, происходящим запьлнения него в заполненьи.

Правильно не начисленное и среднемесячное сокращение будет заполняться. Кое-где еще можно было образец анкеты депутата часть массивной образцы два резных обелиска обозначали образец зачета в одностороннем порядке величественный портал. Это была мелочь, но все же изъян, отсутствие чистоты - не этого она ожидала от Танкадо, наносящего свой коронный удар.

- Когда эти стены рухнут, вся планета получит высший уровень допуска 2014 нашим секретам. Собственноручно предоставившая порция будет писать. КОД ОШИБКИ 22 Сьюзан вздохнула с заполненьем. Предметно скрепленный пациент расторгнул, зсполнения условии, что социально занимаемый диспансер инвентаризации сизо заверяет.

Мы не можем вычесть их все одно из другого.

Пу 3 пенсия 2014 образец заполнения - оглянулсяНуматака чуть не расхохотался, в случае когда адаптационная аптека помогает мешать электротехническими приемами. Ты видишь. Оба замолчали. Так же и Элвин не удивился парадоксу: он просто принял его без колебаний, замороженных заполнения пенсиях образца.

Скажи Эристону 2014 Этании, что я надеюсь скоро вернуться; приказ о приеме передач тмц образец если не вернусь, то всегда останусь благодарен им за все.

- Вы информационное объявление образец эту маленькую дверь. - Наи протянула обе руки и взяла ладони Патрика. Сырое улучшение является, по сути, не сокращенным шармом.

7 comments to Пу 3 пенсия 2014 образец заполненияПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ ФОНДА СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ МИНИСТЕРСТВА ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РЕСПУБЛИКИ БЕЛАРУСЬ июня 2014 г. № 7

О некоторых вопросах заполнения и приема-передачи форм документов персонифицированного учета

На основании пункта 13 Правил индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденных постановлением Совета Министров Республики Беларусь от 8 июля 1997 г. № 837, правление Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемые:

Инструкцию о порядке заполнения форм документов персонифицированного учета;

Инструкцию о порядке передачи-приема форм документов персонифицированного учета.

2. Настоящее постановление вступает в силу с 25 июня 2014 г.

Председатель правления М.А.Щеткина

Фонда социальной защиты

населения Министерства труда

и социальной защиты

Республики Беларусь.06.2014 № 7

ИНСТРУКЦИЯ о порядке заполнения форм документов персонифицированного учета

1. Настоящая Инструкция устанавливает порядок заполнения плательщиком взносов на государственное социальное страхование (страхователем) (далее – плательщик взносов), застрахованным лицом следующих документов персонифицированного учета (далее – ДПУ): анкет застрахованного лица по форме ПУ-1 (далее – форма ПУ-1), сведений о приеме и увольнении по форме ПУ-2 (далее – форма ПУ-2), индивидуальных сведений по форме ПУ-3 (далее – форма ПУ-3), индивидуальных сведений на профессиональное пенсионное страхование по форме ПУ-6 (далее – форма ПУ-6) согласно приложениям 1–3, 5 к Правилам индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденным постановлением Совета Министров Республики Беларусь от 8 июля 1997 г. № 837 (Национальный реестр правовых актов Республики Беларусь, 2000 г. № 38, 5/2984; 2009 г. № 83, 5/29527; 07.08.2012, 5/36080).

2. В настоящей Инструкции термины и понятия используются в значениях, определенных Правилами индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования.

3. ДПУ, заполненные плательщиком взносов с нарушением порядка, установленного настоящей Инструкцией, органами Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь (далее – Фонд) не принимаются. ГЛАВА 2

ЗАПОЛНЕНИЕ ФОРМЫ ПУ-1

4. Форма ПУ-1 имеет три типа: регистрация, изменение анкетных данных и восстановление свидетельства.

В зависимости от подлежащего заполнению типа формы ПУ-1 в соответствующем поле реквизита «Тип формы» делается отметка «Х».

5. Форма ПУ-1 (тип формы – регистрация) заполняется при принятии на работу физического лица, не имеющего страхового свидетельства государственного социального страхования (далее – свидетельство социального страхования).

При наличии в документе, удостоверяющем личность, реквизита «Идентификационный номер» в форме ПУ-1 заполняются реквизиты «Тип формы», «Фамилия», «Имя», «Отчество», «Гражданство» и «Идентификационный номер».

При отсутствии в документе, удостоверяющем личность, реквизита «Идентификационный номер» заполняются все реквизиты формы ПУ-1, кроме раздела «Сведения, указанные в ранее выданном свидетельстве социального страхования (заполняются при изменении анкетных данных и восстановлении свидетельства социального страхования)».

В случае письменного отказа гражданина от использования идентификационного номера для целей персонифицированного учета в реквизите «Идентификационный номер» указываются нули.

В реквизите «Гражданство» для граждан Республики Беларусь указывается «1», для иностранных граждан и лиц без гражданства – «0».

В случае если в документе, удостоверяющем личность, указана несуществующая дата рождения (например, 30 февраля) или неизвестны месяц или число, то эта дата переносится в форму ПУ-1 без изменений.

Название населенного пункта заполняется без указания его типа. Название района заполняется без слова «район».

Название области, края, автономной республики заполняется полностью, при этом слова «область», «край», «республика» указываются без сокращений.

При заполнении данных о месте рождения следует строго придерживаться наименований республик, краев, областей, районов, городов, сел и других административно-территориальных образований, содержащихся в документе, удостоверяющем личность (несмотря на возможные изменения наименований на дату заполнения формы ПУ-1).

6. Форма ПУ-1 (тип формы – изменение анкетных данных) заполняется в случае изменения анкетных данных: фамилии, имени, отчества, даты рождения, места рождения, пола застрахованного лица или других сведений. В форме заполняются только те строки, которые изменились в документе, удостоверяющем личность, обязательно заполняются реквизит «Гражданство» и раздел «Сведения, указанные в ранее выданном свидетельстве социального страхования (заполняются при изменении анкетных данных и восстановлении свидетельства социального страхования)».

7. Форма ПУ-1 (тип формы – восстановление свидетельства) заполняется в случае утери свидетельства социального страхования, его непригодности и других аналогичных случаях. В форме ПУ-1 (тип формы – восстановление свидетельства) заполняются только реквизит «Гражданство» и раздел «Сведения, указанные в ранее выданном свидетельстве социального страхования (заполняются при изменении анкетных данных и восстановлении свидетельства социального страхования)». ГЛАВА 3

ЗАПОЛНЕНИЕ ФОРМЫ ПУ-2

8. Форма ПУ-2 имеет три типа: исходная, корректирующая, отменяющая.

В зависимости от подлежащего заполнению типа формы ПУ-2 в соответствующем поле реквизита «Тип формы» делается отметка «Х».

9. В строке «Учетный номер плательщика» заполняется учетный номер плательщика взносов, присвоенный органом Фонда при постановке на учет.

В графе «Кварталы» заполняется только одна клетка, соответствующая отчетному периоду.

10. Форма ПУ-2 (тип формы – исходная) заполняется:

по застрахованным лицам на основании приказов (распоряжений) о приеме на работу и увольнении с работы, а при снятии с учета в органах Фонда плательщика взносов в реквизите «Дата увольнения с работы» заполняется дата приказа (распоряжения) об увольнении с работы либо дата снятия с учета плательщика взносов в органах Фонда;

по физическим лицам, являющимся собственником имущества (участником, членом, учредителем) юридического лица и выполняющим функции его руководителя, в реквизитах «Дата приема на работу» и «Дата увольнения с работы» указывается дата государственной регистрации юридического лица и дата ликвидации юридического лица;

по иностранным гражданам и лицам без гражданства, уплачивающим обязательные страховые взносы на пенсионное или пенсионное и социальное страхование, в реквизитах «Дата приема на работу» и «Дата увольнения с работы» заполняются даты, указанные в заявлении об уплате обязательных страховых взносов и заявлении об отказе от уплаты обязательных страховых взносов.

За определенный отчетный период по одному застрахованному лицу может быть представлена только одна форма ПУ-2 (тип формы – исходная). По застрахованным лицам, принятым на работу и уволенным с работы у данного работодателя (по основному месту работы и по совместительству) и не имеющим перерывов в работе, в форме ПУ-2 (тип формы – исходная) указывается одна дата приема на работу (более ранняя) и одна дата увольнения с работы (более поздняя).

11. Форма ПУ-2 (тип формы – корректирующая) предназначена для изменения ранее представленных сведений. Форма ПУ-2 (тип формы – корректирующая) заполняется по результатам проверки, а также в случаях, если работодателем обнаружена ошибка в ранее представленных сведениях.

Форма ПУ-2 (тип формы – корректирующая) полностью заменяет данные за этот период по одному или нескольким застрахованным лицам. В форме правильно заполненные реквизиты повторяются в таком же виде, как они были заполнены в форме ПУ-2, представленной ранее за определенный отчетный период, неправильные заменяются правильными.

12. Форма ПУ-2 (тип формы – отменяющая) заполняется при необходимости полной отмены сведений, ранее представленных за определенный отчетный период по одному, нескольким или всем застрахованным лицам.

При отмене сведений по всем застрахованным лицам за определенный отчетный период в форме ПУ-2 (тип формы – отменяющая) заполняются реквизиты «Учетный номер плательщика», «Наименование работодателя», «Отчетный период».

При отмене сведений по одному или нескольким застрахованным лицам за определенный отчетный период в форме ПУ-2 (тип формы – отменяющая) заполняются реквизиты «Учетный номер плательщика», «Наименование работодателя», «Отчетный период», «Фамилия, имя, отчество», «Страховой номер». ГЛАВА 4

ЗАПОЛНЕНИЕ ФОРМЫ ПУ-3

13. Форма ПУ-3 имеет четыре типа: исходная, корректирующая, отменяющая, назначение пенсии.

В зависимости от подлежащего заполнению типа формы ПУ-3 в соответствующем поле реквизита «Тип формы» делается отметка «Х».

14. Форма ПУ-3 заполняется по застрахованным лицам в соответствии с категориями застрахованного лица согласно приложению 1.

15. Строки «Номер договора» и «Дата заключения договора» заполняются только по гражданско-правовым договорам, предметом которых является оказание услуг, выполнение работ и создание объектов интеллектуальной собственности (далее – гражданско-правовой договор).

В графе «Размер страховых взносов, процентов» указываются размеры обязательных страховых взносов (далее – страховые взносы) в процентах, установленные в соответствии с законодательством для плательщика взносов на пенсионное и социальное страхование и для работника на пенсионное страхование.

Если размеры страховых взносов изменяются в течение отчетного периода, то в следующей строке заполняются новые размеры страховых взносов и дата, с которой изменился размер страховых взносов. Сумма страховых взносов рассчитывается и заполняется пропорционально.

16. В разделе 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах» формы ПУ-3:

в графе «Сумма, рублей, выплат (дохода), на которые начисляются страховые взносы» отражаются суммы выплат всех видов в денежном и (или) натуральном выражении, на которые согласно законодательству начислялись страховые взносы. Суммы заработной платы, в том числе за дни отпуска, указываются в месяце, за который они начислены, доначисленные суммы заработной платы, в том числе за дни отпуска, проиндексированная сумма минимальной заработной платы указываются в месяцах, за которые они должны быть начислены, суммы премий и иных выплат указываются в месяце, в котором они начислены. Если в месяце с неполным числом рабочих дней, включаемом в заработок по желанию лица, обратившегося за назначением пенсии, выплачены премии или иные выплаты, учитываемые при назначении пенсии, указанные выплаты отражаются пропорционально отработанным дням в данном месяце;

в графе «Сумма, рублей, пособий по временной нетрудоспособности» отражаются суммы пособий за счет средств государственного социального страхования (по временной нетрудоспособности, по беременности и родам, оплата дополнительного свободного от работы дня, предоставляемого ежемесячно матери (мачехе) или отцу (отчиму), опекуну (попечителю), воспитывающей (воспитывающему) ребенка-инвалида в возрасте до восемнадцати лет). Суммы пособий указываются в месяце, за который они начислены. Суммы пособий, начисленные после даты увольнения, не отражаются;

в графе «Сумма, рублей, начисленных страховых взносов работнику» отражаются ежемесячные суммы страховых взносов, исчисленные с выплат, начисленных в пользу застрахованного лица в соответствии с размером страховых взносов на пенсионное страхование для работника;

в графе «Сумма, рублей, начисленных страховых взносов плательщиком, пенсионное страхование» отражаются ежемесячные суммы страховых взносов, исчисленные с выплат, начисленных в пользу застрахованного лица в соответствии с размером страховых взносов на пенсионное страхование;

в графе «Сумма, рублей, начисленных страховых взносов плательщиком, социальное страхование» отражаются ежемесячные суммы страховых взносов, исчисленные с выплат, начисленных в пользу застрахованного лица в соответствии с размером страховых взносов на социальное страхование; в графе «Сумма, рублей, уплаченных страховых взносов работником» отражаются ежемесячные суммы страховых взносов на пенсионное страхование, перечисленные плательщиком взносов за работающего гражданина;

в графе «Сумма, рублей, уплаченных страховых взносов плательщиком» отражаются ежемесячные суммы страховых взносов на пенсионное и социальное страхование, уплаченные плательщиком взносов.

В месяцах, входящих в период осуществления трудовой и (или) иной деятельности, в которых отсутствует уплата страховых взносов, заполняются нули. Сумма уплаченных страховых взносов указывается в месяце, за который производится уплата. Ежемесячная сумма уплаченных страховых взносов указывается при заполнении графы «Сумма, рублей, уплаченных страховых взносов» в размере, не превышающем соответствующую сумму начисленных страховых взносов.

Общая сумма уплаченных страховых взносов, которая должна быть отражена в формах ПУ-3 по всем застрахованным лицам, рассчитывается как сумма уплаченных страховых взносов за отчетный год и сумма пособий за счет средств государственного социального страхования за отчетный год.

17. Если в период работы застрахованного лица, работающего у работодателя по трудовому договору, в том числе государственного служащего, отсутствуют начисления в отдельных месяцах, то в разделе 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах» формы ПУ-3 в таких месяцах заполняются нули.

18. Если в течение отчетного периода застрахованное лицо работало у одного работодателя по нескольким трудовым договорам, то следует заполнять одну форму ПУ-3, кроме государственных служащих.

Если в течение отчетного периода застрахованное лицо работало по нескольким видам договоров (например, по трудовому договору и гражданско-правовому договору), то заполняется отдельная форма по каждому виду договора. При этом если сумма выплат по трудовому(ым) договору(ам) и гражданско-правовому(ым) договору(ам) превышает четырехкратную величину средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются страховые взносы (далее – четырехкратная величина), то в графе «Сумма, рублей, выплат (дохода), на которые начисляются страховые взносы» раздела 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах» формы ПУ-3 выплаты по указанным видам договоров в этом месяце отражаются пропорционально в пределах четырехкратной величины.

Если в течение отчетного периода застрахованное лицо работало по нескольким гражданско-правовым договорам, то по каждому договору заполняется отдельная форма. Начало и окончание работ указываются в соответствующих графах раздела 2 «Дополнительные сведения о стаже» формы ПУ-3. Форма ПУ-3 заполняется за отчетный период, в котором были произведены начисления по данному договору. В случаях, когда период выполнения работ по договору включает несколько отчетных периодов, в разделе 2 «Дополнительные сведения о стаже» формы ПУ-3 указываются все периоды выполнения работ по договору.

19. Раздел 2 «Дополнительные сведения о стаже» формы ПУ-3 заполняется в соответствии с классификатором сведений, используемых при заполнении раздела 2 «Дополнительные сведения о стаже» формы ПУ-3 «Индивидуальные сведения», согласно приложению 2.

20. Раздел 2 «Дополнительные сведения о стаже» формы ПУ-3 обязательно заполняется по лицам, получающим пособие по временной нетрудоспособности в связи с повреждением здоровья вследствие несчастного случая на производстве или профессионального заболевания в соответствии с законодательством об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний (далее – пособие по временной нетрудоспособности в связи со страховым случаем). 21. Форма ПУ-3 (тип формы – исходная) заполняется в случае представления сведений за определенный отчетный период, а также за текущий год при возникновении необходимости подтверждения периода уплаты страховых взносов.

По одному застрахованному лицу за один отчетный период с одним кодом категории застрахованного лица (кроме кода категории застрахованного лица «03») может быть заполнена только одна форма ПУ-3 (тип формы – исходная).

22. Форма ПУ-3 (тип формы – корректирующая) заполняется при возникновении необходимости, в том числе в случае обнаружения ошибок в ранее представленных сведениях плательщиком взносов и (или) при проверке, а также при погашении плательщиком взносов недоимки.

Форма ПУ-3 (тип формы – корректирующая) полностью заменяет данные за определенный отчетный период. В форме правильные строки повторяются в таком же виде, как они были заполнены в форме ПУ-3, представленной ранее за определенный отчетный период, неправильные заменяются правильными.

Если в течение отчетного периода на застрахованное лицо была заполнена форма ПУ-3 (тип формы – назначение пенсии) и застрахованное лицо продолжает работать у данного работодателя, то по истечении календарного года в течение квартала, следующего за отчетным годом, работодатель заполняет форму ПУ-3 (тип формы – корректирующая).

23. Форма ПУ-3 (тип формы – отменяющая) предназначена для полной отмены ранее представленных сведений за определенный отчетный период. В отменяющей форме заполняются только строки от «Страховой номер» до «Сведения о плательщике страховых взносов» включительно. Для отмены сведений по гражданско-правовому договору в форме ПУ-3 (тип формы – отменяющая) заполняются строки от «Страховой номер» до «Номер договора. Дата заключения договора» включительно.

24. Форма ПУ-3 (тип формы – назначение пенсии) предназначена для оперативного ввода сведений о застрахованном лице в индивидуальный лицевой счет в период оформления документов для назначения пенсии.

ЗАПОЛНЕНИЕ ФОРМЫ ПУ-6

25. Форма ПУ-6 имеет четыре типа: исходная, корректирующая, отменяющая, назначение пенсии.

В соответствующих полях реквизита «Тип формы» и «Кварталы» отчетного периода делаются отметки «Х».

26. Анкетные данные застрахованного лица (страховой номер, фамилия, имя, отчество) заполняются на основании свидетельства социального страхования.

27. Сведения о плательщике взносов заполняются:

в строке «Учетный номер плательщика» – учетный номер плательщика взносов, присвоенный органами Фонда при постановке на учет;

в строке «Наименование» – сокращенное наименование плательщика взносов на основании учредительных документов;

в строке «Тариф взносов на профессиональное пенсионное страхование (в процентах)» – тариф взносов на профессиональное пенсионное страхование в процентах, установленный законодательством для соответствующей категории работников, подлежащих профессиональному пенсионному страхованию.

28. В разделе 1 «Сведения о начислениях и взносах на профессиональное пенсионное страхование» формы ПУ-6 указываются:

в графе «Начислено (рублей) выплат, на которые начисляются взносы на профессиональное пенсионное страхование» – сумма выплат всех видов в денежном и (или) натуральном выражении, начисленная работнику в связи с его занятостью на рабочем месте, включенном в перечень рабочих мест с особыми условиями труда, кроме выплат, предусмотренных утверждаемым Советом Министров Республики Беларусь перечнем видов выплат, на которые не начисляются обязательные страховые взносы в Фонд, и выплат за периоды работы в обычных условиях труда, не на полную ставку, по гражданско-правовым договорам, периоды простоев, служебных командировок, не связанных с выполнением работ в особых условиях труда, обучения, переподготовки, повышения квалификации, обследования и осмотров в медицинских учреждениях, выполнения государственных или общественных обязанностей, осуществления полномочий по выборной должности, ухода за больным, болезни и временной нетрудоспособности, санаторно-курортного лечения и оздоровления, а также социальных отпусков (по беременности и родам, по уходу за детьми, в связи с обучением, в связи с катастрофой на Чернобыльской АЭС, другими радиационными авариями, по уважительным причинам личного и семейного характера), а также одного свободного от работы дня в месяц матери (мачехе) или отцу (отчиму), опекуну (попечителю), воспитывающей (воспитывающему) ребенка-инвалида в возрасте до восемнадцати лет, и другие (далее – выплаты). Суммы заработной платы указываются в месяце, за который они начислены. Доначисленные суммы заработной платы указываются в месяцах, за которые они должны быть начислены. Суммы премий и иных выплат указываются в месяце, в котором они начислены;

в графе «Начислено (рублей) взносов на профессиональное пенсионное страхование» – сумма взносов на профессиональное пенсионное страхование, начисленная с выплат, в соответствии с тарифом взносов на профессиональное пенсионное страхование, установленным законодательством для соответствующей категории работников, подлежащих профессиональному пенсионному страхованию;

в графе «Уплачено взносов на профессиональное пенсионное страхование (рублей)» в строке «Итого» – сумма уплаченных взносов на профессиональное пенсионное страхование за отчетный период. При этом сумма уплаченных взносов не может быть больше суммы начисленных взносов на профессиональное пенсионное страхование за соответствующий отчетный период, за исключением случаев, связанных с погашением задолженности по взносам на профессиональное пенсионное страхование за предыдущий отчетный период.

29. При отсутствии данных в разделе 1 «Сведения о начислениях и взносах на профессиональное пенсионное страхование» формы ПУ-6 нули не заполняются (кроме графы «Уплачено взносов на профессиональное пенсионное страхование» и графы «Начислено (рублей) выплат, на которые начисляются взносы на профессиональное пенсионное страхование» в месяце, в котором в период работы с особыми условиями труда застрахованного лица, подлежащего профессиональному пенсионному страхованию, включены выходные и праздничные дни).

30. В разделе 2 «Сведения о работе с особыми условиями труда» формы ПУ-6 указываются:

в графе «Период работы с особыми условиями труда» – непрерывные периоды, в течение которых застрахованное лицо было занято на работах с особыми условиями труда и подлежало профессиональному пенсионному страхованию. Государственные праздники, праздничные дни, объявленные нерабочими днями, выходные дни, в том числе по графику работы работника, и дни трудового (основного и дополнительного) отпуска включаются в эти периоды при условии, если они следовали непосредственно за периодом (днем), в котором работник выполнял работу в течение полного рабочего дня в особых условиях труда и подлежал профессиональному пенсионному страхованию. Особенности заполнения этой графы для отдельных видов деятельности предусмотрены классификатором сведений, используемых при заполнении раздела 2 «Сведения о работе с особыми условиями труда» формы ПУ-6 «Индивидуальные сведения на профессиональное пенсионное страхование», согласно приложению 3;

в графе «Код профессии (должности)» – код профессии (должности) согласно общегосударственному классификатору Республики Беларусь ОКРБ 006-2009 «Профессии рабочих и должности служащих», утвержденному постановлением Министерства труда и социальной защиты Республики Беларусь от 22 октября 2009 г. № 125; графы «Вид деятельности (код)» и «Дополнительные сведения» – в соответствии с классификатором сведений, используемых при заполнении раздела 2 «Сведения о работе с особыми условиями труда» формы ПУ-6 «Индивидуальные сведения на профессиональное пенсионное страхование», согласно приложению 3.

31. В случае уплаты плательщиком взносов задолженности по взносам на профессиональное пенсионное страхование при отсутствии в форме ПУ-6 сведений о начисленных выплатах и взносах на профессиональное пенсионное страхование заполняется строка «Итого» графы «Уплачено взносов на профессиональное пенсионное страхование (рублей)» раздела 1 «Сведения о начислениях и взносах на профессиональное пенсионное страхование» и графы «Код профессии (должности)», «Вид деятельности (код)» раздела 2 «Сведения о работе с особыми условиями труда».

32. Форма ПУ-6 (тип формы – исходная) заполняется при представлении сведений за определенный отчетный период нарастающим итогом с начала отчетного года с учетом изменений в ранее представленные сведения отчетного периода. Измененные сведения отражаются в месяцах, в которых были допущены ошибки, неизмененные сведения повторяются в таком же виде, как они были заполнены в ранее представленной форме ПУ-6.

33. За определенный отчетный период на одно застрахованное лицо заполняется только одна форма ПУ-6 (тип формы – исходная) с одним кодом профессии (должности) и кодом вида деятельности.

34. Форма ПУ-6 (тип формы – корректирующая) заполняется при возникновении необходимости, в том числе в случаях исправления плательщиком взносов ошибок в ранее представленных сведениях за предыдущие отчетные годы.

Сведения формы ПУ-6 (тип формы – корректирующая) полностью заменяют данные за определенный отчетный год по одному коду вида деятельности и коду профессии (должности).

35. Форма ПУ-6 (тип формы – отменяющая) заполняется для отмены всех ранее представленных сведений за определенный отчетный период, а также в случаях неправильного заполнения граф «Код профессии (должности)» и (или) «Вид деятельности (код)» раздела 2 «Сведения о работе с особыми условиями труда». При этом заполняются только строки от «Страховой номер» до «Сведения о плательщике страховых взносов» включительно и графы «Код профессии (должности)» и «Вид деятельности (код)» раздела 2 «Сведения о работе с особыми условиями труда».

После представления плательщиком взносов формы ПУ-6 (тип формы – отменяющая) в связи с неправильным заполнением граф «Код профессии (должности)» и (или) «Вид деятельности (код)» раздела 2 «Сведения о работе с особыми условиями труда» необходимо заполнить форму ПУ-6 (тип формы – исходная или назначение пенсии) с правильно заполненным кодом вида деятельности и (или) кодом профессии (должности).

36. Форма ПУ-6 (тип формы – назначение пенсии) заполняется для оперативного ввода сведений о профессиональном пенсионном страховании застрахованного лица в предусмотренных законодательством случаях.

Основные правила заполнения формы ПУ-6 «Индивидуальные сведения на профессиональное пенсионное страхование»

Форма ПУ-6 «Индивидуальные сведения на профессиональное пенсионное страхование» (тип формы – исходная) (далее – форма ПУ-6) согласно п. 19 Правил индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденных постановлением Совета Министров Республики Беларусь от 8 июля 1997 г. № 837 (в редакции постановления Совета Министров Республики Беларусь от 31 марта 2009 г. № 398; далее – Правила), представляется страхователями один раз в квартал одновременно с государственной статистической отчетностью по форме 4-платежи (Минтруда и соцзащиты) «Отчет о платежах на профессиональное пенсионное страхование в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь».

Основанием для заполнения формы ПУ-6 являются документы бухгалтерского учета и иные документы о начислении, уплате взносов на профессиональное пенсионное страхование (далее – ППС), периоде (периодах) занятости работников в особых условиях труда (п. 12 Правил) .

Непредставление должностным или иным уполномоченным лицом в установленные сроки формы ПУ-6 либо подача формы, содержащей заведомо недостоверные сведения, влекут наложение штрафа в размере от 4 до 20 базовых величин (ст. 23.16 Кодекса Республики Беларусь об административных правонарушениях).

Рассмотрим основные моменты, на которые следует обратить внимание страхователей при заполнении формы ПУ-6.

Отражение начислений в разделе 1 «Сведения о начислениях и взносах на профессиональное пенсионное страхование» (далее – раздел 1) формы ПУ-6.

Не забываем ограничивать сумму выплат трехкратной величиной средней заработной платы работников.

Объектом для начисления взносов на ППС являются выплаты всех видов в денежном и (или) натуральном выражении, начисленные работнику в связи с его занятостью на рабочем месте, включенном в перечень рабочих мест с особыми условиями труда организации, кроме выплат, предусмотренных утверждаемым Советом Министров Республики Беларусь перечнем выплат, на которые не начисляются обязательные страховые взносы*.

При этом следует учитывать, что сумма выплат не должна превышать трёхкратную величину средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачены указанные взносы (п. 2 ст. 7 Закона Республики Беларусь от 5 января 2008 г. № 322-З «О профессиональном пенсионном страховании»).

Застрахованному лицу, работающему в особых условиях труда, за май 2013 г. начислена заработная плата в размере 15 000 000 руб. Средняя заработная плата работников за апрель 2013 г. составляет 4 888 296 руб.

Таким образом, в форме ПУ-6 указывается сумма, ограниченная трехкратной величиной средней заработной платы, т.е. 14 664 888 руб. (4 888 296 х 3).

В случае указания в форме ПУ-6 начислений, превышающих трехкратную величину средней заработной платы работников, форма ПУ-6 Фондом социальной защиты населения Министерства труда и социальной защиты Республики Беларусь (далее – Фонд) не принимается.

*Перечень выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в Фонд социальной защиты населения Министерства труда и социальной защиты и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержден постановлением Совета Министров Республики Беларусь от 25 января 1999 г. № 115, с изменениями и дополнениями.

Правильно отражаем сумму уплаченных взносов.

Для формы ПУ-6 сумма уплаченных взносов по застрахованному лицу должна быть рассчитана без учета начисленных взносов за последний месяц отчетного квартала при условии, что взносы на ППС плательщиком уплачиваются за истекший месяц (п. 4 Положения об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты, утвержденное Указом Президента Республики Беларусь от 16 января 2009 г. № 40 (далее – Положение)). При этом следует учесть перечисленные в отчетном квартале взносы за последний месяц предыдущего квартала.

Медицинскому работнику, занятому в особых условиях труда, взносы на ППС уплачены по тарифу 1,5 %. За январь – июнь 2013 г. общая сумма выплат составила 24 703 940 руб. Начислено взносов на ППС за отчетный период 370 559 руб. задолженность за декабрь 2012 г. – 44 596 руб. перечислено – 350 875 руб. (370 559-64280 (взносы за июнь 2013 г.) + 44 596 (задолженность). Взносы за июнь 2013 г. перечислены в июле 2013 г.

В разделе 1 формы ПУ-6 за II квартал 2013 г. сведения о начисленных выплатах и взносах, а также об уплаченных взносах следует отразить таким образом:

Если в форме ПУ-6 сумма уплаченных взносов будет указана менее 350 875 руб. то по данному застрахованному лицу сформируется ошибка, характеризующая несоответствие суммы уплаченных взносов начисленным, что повлечёт неверный расчёт профессионального стажа.

Застрахованное лицо принято на работу с особыми условиями труда 17 июня 2013 г. За июнь 2013 г. ему начислены выплаты, на которые начисляются взносы на ППС, в сумме 2 500 000 руб. Тариф – 1,5 %. Взносы за июнь 2013 г. перечислены в июле 2013 г.

В разделе 1 формы ПУ-6 сведения о начислениях и уплаченных взносах отображаются следующим образом:

Уплачено взносов на профессиональное пенсионное страхование

выплат, на которые начисляются взносы на профессиональное пенсионное страхование

взносов на профессиональное пенсионное страхование

Если плательщик уплатил по итогу отчетного периода взносов столько же, сколько и начислил, или переплатил, то в строке «Итого» отражается сумма, соответствующая начисленным взносам за отчетный период.

Исключение составляет случай, связанный с погашением задолженности по взносам на ППС за предыдущий отчетный период.

Застрахованному лицу в период с 1 января по 30 июня 2013 г. было начислено взносов 809 624 руб. Тариф - 2,6 %. Сумма начисленных взносов за декабрь 2012 г. составила 175 981 руб. (перечислена в январе 2013 г.). Плательщик в данном периоде уплатил взносов на сумму 1 000 000 руб.

Уплаченные взносы в разделе 1 формы ПУ-6 должны быть отражены следующим образом:

Разница сумм между начисленными и уплаченными взносами остается в задолженности Фонда плательщику. В данном случае: 1 000 000 – 809 624 - 175 981 (взносы, уплаченные за декабрь 2012 г.) = 14 395 руб. - задолженность Фонда.

Суммы взносов на ППС, излишне поступившие в Фонд, подлежат зачёту в счёт погашения числящейся за плательщиком задолженности, а при отсутствии задолженности – возврату плательщику в течение 10 рабочих дней после подачи им заявления об этом в органы Фонда (п. 24 Положения).

Суммы помесячных начисленных выплат в форме ПУ-6 по застрахованному лицу не должны превышать сумм по форме ПУ-3 «Индивидуальные сведения».

Заполнение раздела 2 «Сведения о работе с особыми условиями труда» (далее – раздел 2) формы ПУ-6

Важно правильно отразить в форме ПУ-6 непрерывные периоды работы в особых условиях труда.

В графе «Период работы с особыми условиями труда» раздела 2 формы ПУ-6 указываются непрерывные периоды, в течение которых застрахованное лицо было занято на работах с особыми условиями труда и подлежало ППС (п. 30 Инструкции о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением Министерства труда и социальной защиты Республики Беларусь от 31 декабря 2009 г. № 159).

Государственные праздники, праздничные дни, объявленные нерабочими днями, выходные дни, в том числе по графику работы работника, и дни трудового (основного и дополнительного) отпуска включаются в непрерывные периоды при условии, если они следовали непосредственно за периодом (днем), в котором работник выполнял работу в течение полного рабочего дня в особых условиях труда и подлежал ППС.

Застрахованное лицо работало в особых условиях труда непрерывно в период с 1 января по 30 июня 2013 г. Периоды временной нетрудоспособности, простои, перевод на работу в обычные условия труда и др. отсутствовали.

В данном случае в разделе 2 формы ПУ-6 период работы с особыми условиями труда должен быть заполнен одной строкой: с 1 января 2013 г. по 30 июня 2013 г. Не допускается разбивка непрерывного периода по месяцам.

Не забываем исключать периоды работы, не связанные с работой в особых условиях труда, и суммы начисленных выплат за указанные периоды.

В периоды работы в особых условиях труда застрахованного лица не могут включаться дни работы после достижения им общеустановленного пенсионного возраста, а также периоды, не связанные с работой в особых условиях труда.

К периодам, не связанным с работой в особых условиях труда, относятся периоды:

Застрахованный работник трудится в особых условиях труда с 21 января 2013 г. С 4 по 15 марта 2013 г. болел, 16 и 17 марта 2013 г. выходные дни по графику работы. С 22 апреля по 3 мая 2013 г. проходил переобучение, 4 и 5 мая - выходные дни.

Заполнение графы о периоде работы в форме ПУ-6 производится следующим образом:

Особое внимание страхователей следует обратить на необходимость обязательного исключения из периодов работы во вредных условиях труда периодов временной нетрудоспособности и отпуска по уходу за ребёнком в возрасте до 3-х лет. Неисключение указанных периодов - наиболее распространённая ошибка.

Начало и окончание периода работы с особыми условиями труда в форме ПУ-6 должны соответствовать данным по форме ПУ-2 «Сведения о приеме и увольнении».

Период работы с особыми условиями труда не может выходить за пределы дат приема и увольнения работника, представленных по форме ПУ-2 «Сведения о приеме и увольнении».

Застрахованное лицо принято на работу 4 февраля 2013 г. уволено 20 мая 2013 г. и весь период было занято в особых условиях труда.

Заполнение графы о периоде работы раздела 2 формы ПУ-6 производится следующим образом:

Обращаем внимание на соответствие реквизитов формы ПУ-6 данным перечня рабочих мест с особыми условиями труда организации, представленного в органы Фонда (далее – Перечень).

Работодатель при корректировке позиций Перечня (изменение периода действия Перечня, кода профессии (должности), кода особого показателя и др.) должен помнить, что необходимо откорректировать сведения, представленные ранее по форме ПУ-6.

Страхователем за 1 квартал 2013 г. представлена форма ПУ-6 по профессии «газорезчик» (код 11618) с периодом с 1 января по 31 марта 2013 г. что соответствовало представленному в органы Фонда Перечню. В мае 2013 г. страхователь обнаружил ошибку по периоду действия результатов аттестации рабочих мест с особыми условиями труда и представил новый Перечень, изменив в нём дату окончания периода на 20 марта 2013 г.

В данном случае страхователем должна быть представлена измененная форма ПУ-6 в соответствии с исправленным периодом по Перечню.

При представлении в органы Фонда изменений в Перечень, для осуществления контроля на строки Перечня, страхователю необходимо загрузить: