Рейтинг: 4.0/5.0 (1868 проголосовавших)

Рейтинг: 4.0/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Ни для кого не секрет, что предприятия и государственные органы обязаны законодательством сохранять на протяжении определенного периода документы относительно их деятельности.

Ни для кого не секрет, что предприятия и государственные органы обязаны законодательством сохранять на протяжении определенного периода документы относительно их деятельности.

Но такие документы не разрешается просто так сохранять в архиве. Перед их отправкой обязательно выполняется их опись.

Что такое опись и какими законодательными нормами она регулируется?Согласно законодательству опись документов является завершительным этапом обработки документов. Опись составляется в специальном справочнике, форма которого утверждена правительством.

В описи перечисляются индивидуальные номера, их состав и содержание всех дел, которые необходимо отправить в архив.

Процедура описи документов выполняется на основании норм следующих инструкций:

Все документы каждого описываемого документа должны быть правильно систематизированы. Сначала идут приказы и распоряжения от вышестоящих органов, а дальше иные приказы. протоколы, планы, сметы. отчеты, доклады и переписка.

Применение и назначение описи Обязательной описи подлежат бухгалтерские и кадровые документы. Они описываются, а потом сшиваются и передаются на проверку в соответствующий государственный орган или сразу в архив.

Обязательной описи подлежат бухгалтерские и кадровые документы. Они описываются, а потом сшиваются и передаются на проверку в соответствующий государственный орган или сразу в архив.

Описанию подлежат также документы, которые в течение года не используются в делопроизводстве. После этой процедуры они хранятся в архиве предприятия.

Правда, срок их хранения зависит от разновидности. Так, нотариальные записи, документы о персонале, а также хозяйственные книги хранятся на протяжении 75 лет, конструкторская документация – 20 лет, а фотодокументы – 5 лет.

Описывать и сдавать в архив свою документацию должны не только государственные организации, но также частные предприятия. Для этого необходимо подписать договор между таким предприятием и Федеральной архивной службой.

В делопроизводстве В делопроизводстве должна выполняться опись только документов, требующих временного или постоянного хранения. Речь идет о личных. судебных или следственных делах.

В делопроизводстве должна выполняться опись только документов, требующих временного или постоянного хранения. Речь идет о личных. судебных или следственных делах.

Можно проводить опись документов, потеря которых грозит служебной неприятностью. Например, это касается приказов.

Такая опись упрощает поиск документов, ведь каждому отдельному документу присваивается индивидуальный номер.

В архивеЕсли документы передаются в архив, то их опись проводится по утвержденному правительством бланку. Такую процедуру могут еще называть сдаточной описью.

Сотрудник, который занимается описью, заполняет 2 бланка – один необходимо сохранять в отделе, а другой – в архиве. При заполнении формы используются данные из обложек дел.

Правила составленияПеред началом описи сотрудник должен :

титульный лист – содержит название архива и фондообразователя, а также название описи и крайние даты внесенных в бланк документов;

титульный лист – содержит название архива и фондообразователя, а также название описи и крайние даты внесенных в бланк документов;После завершения выполнения описи сотрудник, который ее составлял, оформляет и подписывает лист-заверитель.

Особенности оформления в различных ситуацияхОпись документов составляется не только для их передачи в архив. Без описи не обойтись также, если документы передаются в суд, налоговую или другую организацию по требованию. Кроме того, бланк описи заполняется, когда документы отправляются на уничтожение.

Каждый из выше упомянутых случаев имеет некоторые особенности составления описи. Рассмотрим их более подробно.

При передачи документов в налоговую, суд, другую организациюЕсли вы подаете в иск в суд. то составлять опись документов не нужно. Вы как истец подаете иск, в котором в конце перечисляется список предоставленных документов. Но если таких документов очень много, то опись все же лучше сделать.

В случае, когда налоговая или другая организация предъявляет требование отправить какие-либо документы, то опись составлять обязательно.

Документ содержит такую информацию:

Такая опись обязательно заверяется печатью и подписывается руководителем организации. Если вы лично приносите документы в организацию, то не будет лишним потребовать роспись, которая подтверждает факт получения документов.

Заниматься этим документом должен сотрудник, который оформляет сами личные дела. Бланк описи вкладывается в папку с личными делами и заполняется после поступления каждого нового документа.

Опись содержит информацию о:

В случае сдачи дел в архив необходимо составить итоговую запись. В ней содержатся данные об общем количестве дел и количестве их страниц.

Для почтыЧтобы составить опись отправления, применяется форма 107.

Опись вложений содержит характеристики стоимости отправления и составляется в таких случаях отправки:

Отправитель обязан заполнить две формы описи вложения.

В каждом из экземпляров указывается:

Когда отправитель завершит заполнять форму описи, работник почты должен поставить на них свою подпись и календарный штемпель. Один экземпляр бланка вкладывается в почтовое отправление, а другой – вручается отправителю.

Правила составления данных документов изложены в следующем видеоматериале:

Для передачи в архивОпись документов для архива составляется в 2-х экземплярах, один из которых остается в организации, а другой экземпляр – в архиве.

Все тома документов, которые планируют передать в архив, заносятся в бланк сдаточной описи. В этом бланке указывается индивидуальный номер каждого тома, число листов и их крайние даты.

Опись постоянного хранения составляется, как правило, в 4 экземплярах, но достаточно и 1-2 экземпляров. Каждый годовой раздел такой описи подлежит утверждению.

Такое утверждение состоит из следующих этапов:

Если опись незавершенная, ее нельзя подшивать, а необходимо хранить в папке с завязками. Когда опись закончена, составляется итоговая запись.

Опись является законченной, если число записей достигла числа «9999». Составляется также оглавление, перечень сокращений и предисловие.

Обязательным элементом завершенной описи считается титульный лист. где указывается:

Завершенная опись прошивается в твердую обложку.

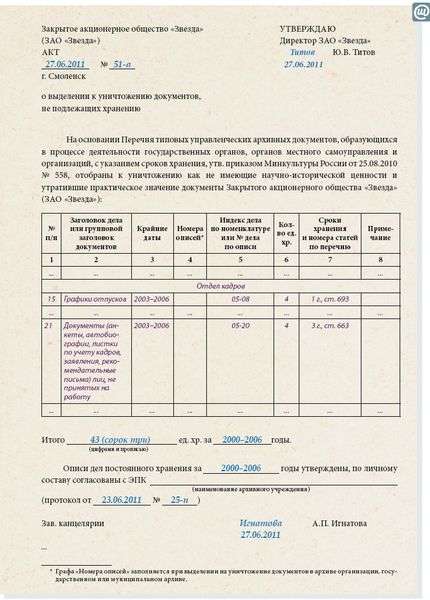

На уничтожение В опись на уничтожение включаются все документы, которые больше не несут ценности для организации и срок хранения которых уже завершился.

В опись на уничтожение включаются все документы, которые больше не несут ценности для организации и срок хранения которых уже завершился.

Если в опись вносятся данные о делах какого-то определенного подразделения, то вверху бланка описи необходимо написать наименование этого подразделения.

В случае, когда несколько дел имеют одинаковый заголовок, то в бланк такие дела заносятся под одним общим заголовком с указанием общего количества таких дел. В форму описи заносят данные с обложек дел, которые хотят уничтожить.

Когда в бланк занесены все дела, его подписывает сотрудник, который занимался экспертизой. Дальше его анализирует экспертная комиссия организации. Обязательно составляется протокол заседания этой комиссии.

После этого бланк описи и документы могут быть уничтожены. Если уничтожением бумаг занимается организация, то факт уничтожения фиксируется с акта в произвольной форме. В случае, когда документы передаются на утилизацию, то оформляется акт приема-сдачи, в котором указывается дата его составления, количество дел, а также их вес.

Изъятых документовДля описи изъятых документов используется форма №ММ-3-06/338, которая была утверждена правительством 31.03.2007 г.

Вверху бланка указывается наименование организации (или ФИО физического лица), ее ИНН/КПП .

Дальше идет список изъятых документов. В списке указывается:

В конце указывается общее число листов документов. Опись подписывается должностным лицом, что проводил изъятие и другими лицами, которые присутствовали при этой процедуре.

Опись изъятия составляется в 2-х экземплярах. Один экземпляр получает организация или лицо, у которого были изъяты документы, а второй остается в сотрудников полиции, налоговой или другого органа, который проводил изъятие. Если во время процедуры изъятия использовались какие-либо способы фиксации, то к описи прилагаются фото- или видеоматериалы.

Понятыми при изъятии документов не могут выступать сотрудники полиции и суда.

Как правильно оформить опись для налоговой в 1С рассказано в данном видео уроке:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Для учета дел длительных сроков хранения, а при отсутствии в организации номенклатуры дел и кратковременного хранения, завершенные в делопроизводстве журналы, картотеки, проекты и другие единицы хранения, дела по личному составу постоянного и временного (свыше 10 лет) хранения, прошедшие экспертизу ценности, правильно сформированные и оформленные, подлежат включению в самостоятельные описи.

Самостоятельные описи составляются также на дела, состоящие из характерных для данной организации документов:

Образец описи дел по личному составу

Опись дел - это архивный справочник, представляющий собой систематизированный перечень заголовков дел и предназначенный для раскрытия состава и содержания дел, закрепления их систематизации и учета.

Одновременно опись является основным учетным документом и основным видом научно-справочного аппарата к документам. обеспечивающим оперативный поиск дел. Отдельная опись представляет собой перечень дел с самостоятельной законченной нумерацией.

Описи дел составляются по установленной Архивной службой РФ форме.

Описи дел постоянного хранения отличаются от описей дел долговременного хранения отсутствием в них графы 6 (срок хранения). Правилами не предусмотрено проставление в графе «Срок хранения» ссылок на статьи перечня, так как они уже были в номенклатурах дел. Но в настоящее время, когда номенклатуры дел в организации может и не быть, добавление ссылок на статью перечня для таких случаев не ухудшит качества описи.

Технология составления и оформления описей аналогична технологии составления номенклатуры дел, поскольку составление описи является следующим технологическим этапом систематизации дел. В случае если какие-либо дела включаются в опись с нарушением систематизации, то они могут вноситься в описи последними под литерными номерами. Сами дела размещаются в описи в соответствии с рекомендованной Архивной службой РФ систематизацией.

Так, заголовки дел по личному составу систематизируются в следующем порядке:

В крупных организациях в качестве разделов описи могут составляться по структурным подразделениям, а затем на их основе уже архивом организации готовится сводная опись. Описи всегда завершаются итоговой записью о количестве внесенных в них дел и подписываются составителями.

При незначительном количестве документов опись можно составлять за ряд лет. деля ее на годовые разделы с полным оформлением каждого раздела.

Описи дел должны быть составлены в течение года после завершения дел в текущем делопроизводстве.

Предусматривается, что организации составляют описи ежегодно, а при скоплении неописанных дел за ряд лет - по готовым разделам. Состав индексов описей дел и номенклатур дел, заменяющих в ведомственном архиве опись, определяется самой организацией.

Если организация сдает свои документы постоянного хранения в государственный архив, то описи по личному составу согласуются с экспертно-проверочной комиссией архивного органа (федерального архива), а постоянного хранения утверждаются ею до утверждения директором организации.

На всех описях и актах, рассмотренных экспертными комиссиями, проставляется гриф согласования с указанием даты заседания и номера протокола. Иногда в организациях, отдавая дань архивным традициям, в грифе согласования с архивным органом используют устаревший термин «одобрено».

Акты о выделении документов к уничтожению и снятию с учета

Одновременно с подготовкой описей по итогам учета документов оформляются также акты, документирующие различные ситуации снятия документов с учета:

Основным из этих актов является Акт о выделении к уничтожению документов, не подлежащих (дальнейшему) хранению.

В организациях, в процессе деятельности которых не создаются документы, подлежащие включению в Архивный фонд РФ, акты о выделении документов к уничтожению рассматриваются и утверждаются их руководителями только после составления годовых разделов описей дел постоянного хранения и по личному составу за те же годы, что и уничтожаемые документы. В акт включают все дела, срок хранения которых истек в предыдущем году.

В акте допускается не перечислять заголовки каждого дела, а сформулировать и указывать их обобщенные (групповые) заголовки, например: «копии кадровых приказов», «переписка по хозяйственным вопросам» и т.д. Но при этом необходимо перечислить через запятую номера описей (графа 4) или индексы по номенклатурам дел (графа 5).

Для каждой группы дел должны быть указаны дата первого и дата последнего документов (крайние даты) и общее количество дел. По каждой включенной в акт группе дел или отдельным делам должно быть указано еще раз основание их уничтожения - срок хранения и статья (статьи) по перечню.

В конце акта в итоговой записи указывается не только общее количество выделенных к уничтожению документов, но и сведения (с номером и датой протокола) о том, что описи дел по личному составу и по основной деятельности за те годы, документы за которые предполагается уничтожить, полностью оформлены.

Согласованный с ЭК акт утверждается директором, и только после этого можно приступать к физическому уничтожению дел.

После уничтожения в акт вносится запись о дате и форме утилизации дел, но на типовой форме предусмотрен только один способ утилизации - сдача на пункт вторсырья.

На последнем этапе в акт вносится еще одна запись, указывающая на то, что в систему учета дел внесена необходимая правка; с датой и расшифрованной подписью ответственного за это должностного лица.

Так же составляются остальные из перечисленных актов:

Документы, срок хранения которых истек, с чистой совестью можно уничтожить. Порядок действий должен быть таким.

Руководитель предприятия своим приказом утверждает состав специальной экспертной комиссии, которая должна будет решить, какие бумаги подлежат уничтожению. В комиссию включают наиболее квалифицированных специалистов, способных оценить важность тех или иных документов.

О создании экспертной комиссии

В связи с необходимостью уничтожения документов, срок хранения

Экспертная комиссия в составе:

- председатель комиссии - юрист А.Л. Иванов

- члены комиссии - главный бухгалтер О.В. Борисова

секретарь М.И. Петрова,

составила настоящий акт о том, что в результате проведенной

экспертной оценки подлежат уничтожению следующие документы, срок хранения

которых истек (опись прилагается):

1. Кассовые документы за 1996 год (1 папка).

2. Авансовые отчеты за 1996 год (1 папка).

3. Кассовая книга за 1996 год.

4. Журнал регистрации расходных и приходных кассовых ордеров за 1996

5. Банковские документы за 1996 год (1 папка).

6. Накладные по учету товарно-материальных ценностей за 1996 год (2

7. Доверенности на получение товарно-материальных ценностей за 1996

8. Журнал учета доверенностей за 1996 год.

9. Гарантийные письма за 1996 год (1 папка).

10. Главная книга за 1996 год.

Председатель комиссии Иванов /А.А. Иванов/

Члены комиссии: Борисова /О.В. Борисова/

Петрова /М.И. Петрова/

После того как эксперты "благословят" уничтожение документов, акт попадает на утверждение руководителю организации. Потом все бумаги, как правило, упаковывают в мешки, при этом пересчитывают каждый том собранных дел.

После этого документы можно уничтожить любым способом - разорвать, отправить в шредер, сжечь. Если документов очень много, процедуру уничтожения может провести, например, котельная.

Бумаги можно также сдать в специализированную организацию, занимающуюся переработкой вторсырья.

В конечном итоге экспертная комиссия должна зафиксировать уничтожение всех бумаг и составить еще один акт - о физическом уничтожении документов.

Акт может выглядеть так:

об уничтожении документов, срок хранения которых истек

28 марта 2007 года г. Москва

Экспертная комиссия в составе:

- председатель комиссии - юрист Иванов А.А.

актом от 21 марта 2007 года, были уничтожены документы, срок хранения

В присутствии членов комиссии указанные документы были переданы как

макулатура ОАО "Вторсырье" согласно накладной от 28 марта 2007 г. N ГВ

100256, которая прилагается к настоящему акту.

Председатель комиссии Иванов /Иванов А.А./

Члены комиссии: Борисова /Борисова О.В./

Петрова /Петрова М.И./

Деньги, которые вам заплатит за сданную макулатуру организация, перерабатывающая вторсырье, вы должны учесть в составе операционных доходов.

Предположим, что ОАО "Вторсырье" заплатило "Активу" за сданную макулатуру 118 руб. (в том числе НДС - 18 руб.).

Бухгалтер "Актива" должен сделать проводки:

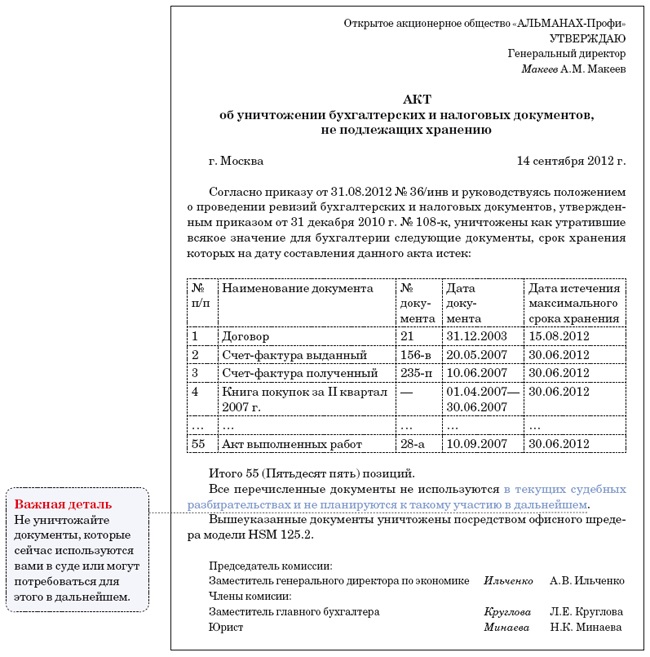

Образец акта об уничтожении документовУничтожение документов каждая организация проводит регулярно. Поэтому очень удобно иметь перед глазами образец акта об уничтожении документов для оформления результата проведенной работы. В предыдущей статье на эту тему приведены пошаговые действия. Ниже дается образец акта, который можно будет скачать в формате doc.

Что вам надо еще знать, чтобы правильно составить акт.

Типовой перечень документов 2000 года, на основании которого установлены сроки хранения дел в примере, на настоящий момент отменен в связи с введением в действие нового в конце 2010 года. Но, тем не менее, применяют именно его, чтобы определить сроки хранения документов, образовавшихся до выхода указанного нового типового перечня (документы за 2000-2010 годы включительно).

Новый типовой перечень является основанием для работы с документами, образующихся с 2011 года (составление номенклатуры дел. актов на уничтожение документов и т.п.).

Это обещанный пример акта:

Формы бланков для уничтожения документовАкт о выделении документов и дел на уничтожение это документ который формируется по результатам экспертизы ценности документов и соответствующего образца отбора дел на уничтожение. В общем виде это список разновидностей документов, предполагаемых к уничтожению с указанием их количества, сроков хранения и статей из перечня.«Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения», утвержденного приказом министерства культуры Российской Федерации № 558 от 25 августа 2010 года и зарегистрированного в министерстве юстиции Российской Федерации 8 сентября 2010 года.

*** К отбору документов на уничтожение стоит подходить крайне ответственно и доверять эту важную задачу следует исключительно профессионалам ***

Формы и бланки кадровых и бухгалтерских документовАвтобиография – это документ, составляемый непосредственно самим человеком и описывающий основные этапы его биографии.

Заявление на отпуск: Заявление на отпуск – это официальный документ, который является основанием для инициирования дела о предоставлении сотруднику очередного полного (либо частичного) или внеочередного отпуска.Анкета при приеме на работу является важным документом, который позволяет получить первичную информацию о новом сотруднике предприятия или учреждения. Далее на основании этого документа формируется личное дело.

Номенклатура дел организации – это важный перечень документации, который находится в делопроизводстве той или иной организации или учреждения. Помимо перечисления документации в установленном порядке в номенклатуре дел указываются также утвержденные сроки ее хранения.

Приказ об увольнении работника оформляет прекращение либо приостановление трудовых отношений между сотрудником и работодателем. Существует несколько типов подобного рода прекращений трудовых отношений.

Приказ о подотчетных лицах – это важный документ, определяющий список лиц, которым передаются полномочия получать под отчет денежные средства из кассы предприятия. Кроме того, в документе обязательно должны быть указаны сроки, на которые выдаются данные средства, а также их целевое назначение и размер выдаваемых сумм.

Правила внутреннего трудового распорядка - это важный документ, который определяет взаимоотношения между работниками и работодателем на предприятиях или учреждениях, а также режим и условия работы. К подобным взаимоотношениям относятся, в частности, система возможных поощрений либо взысканий, распорядок работы и многое другое.

Для целей оптимизации учета и контроля направлений сотрудников предприятий в различного рода деловые поездки и командировки введена специальная форма – командировочное удостоверение.

Очередность предоставления сотрудникам организации или учреждения оплачиваемого отпуска определяется нормативным документом, именуемым график отпусков. При составлении данного документа должны учитываться интересы всех сторон трудового договора.

Авансовый отчет – это такой документ, который является подтверждением потраченных сумм, которые были взяты из кассы на различные нужды. Заполняется бланк авансового отчета, как правило, сначала подотчетным лицом, а потом уже и работником бухгалтерии. Также к нему прилагаются оправдательные документы. Для его оформления используется унифицированная форма АО-1. Личная карточка работника - форма Т-2 - скачать форму бланка

Личная карточка работника заводится на предприятии/фирме, чтобы вести учет личного состава. Картотеки с такими карточками размещаются по двум принципам – либо по алфавиту, либо по имеющимся отделам и управлениям.

В современной практике при трудоустройстве соискатель подписывает с работодателем трудовой договор, который является основой для составления приказа о приеме на работу сотрудника. Это является констатацией факта о зачислении сотрудника в данную организацию.

При поступлении на работу в организацию или учреждение соискатель обычно заполняет заявление о приеме на работу. Этот документ, направляемый затем руководителю учреждения, в настоящее время не имеет общей утвержденной формы, однако в организациях должен иметься установленный образец заявления о приеме на работу. Лицевой счет. Форма Т-54 - скачать форму бланка

Лицевой счет по формe N Т-54 применяется для отражения сведений о заработной плате, выплаченной работнику. Код формы по ОКУД 0301012.Заполняется работником бухгалтерии.Применяется для записи всех видов начислений и удержаний из заработной платы работника на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат. Штатное расписание. (Унифицированная форма № Т-3 ) - скачать форму бланка

Применяется для оформления структуры, штатного состава и штатной численности организации в соответствии с ее Уставом (Положением). Штатное расписание содержит перечень структурных подразделений, наименование должностей, специальностей, профессий с указанием квалификации, сведения о количестве штатных единиц. Заявление об увольнении по собственному желанию - скачать форму бланка Приказ о наложении дисциплинарного взыскания - скачать форму бланка Приказ о поощрении работника - скачать форму бланка Обложка личного дела - скачать форму бланка Образец графика отпусков - скачать форму бланка Справка с места работы - скачать форму бланка Форма командировочного удостоверения - скачать форму бланка Характеристики Характеристика студента с места практики Характеристика на студента проходившего практику является официальным документом, который подтверждает действительное выполнение тем или иным студентом необходимых практических действий в рамках определенного предприятия.

Производственная характеристика на работника – это важный официальный документ, который выдается сотруднику по требованию тех или иных сторонних организаций в различных целях. Существует несколько разновидностей данного документа, обусловленных различностью ситуаций, при которых он востребуется.

Среди различных видов школьных документов одним из важнейших является индивидуальная характеристика на ученика (либо на группу учащихся) общеобразовательного учреждения, которая призвана выполнять несколько функций.

Характеристика с места работы – это важный документ, в котором формулируются, оцениваются и анализируются деловые и личностные качества сотрудника организации. При этом выделяются как внутренние, так и внешние характеристики Бланки заявлений для получения архивных справок.

для получения архивной справки, архивной копии, архивной выписки, информационного письма об актах гражданского состояния по документам

для получения архивной справки, архивной копии, архивной выписки, информационного письма по документам

для получения архивной справки, архивной копии, архивной выписки, информационного письма о переименовании организаций, улиц, населенных пунктов

для получения архивной справки, архивной копии, архивной выписки, информационного письма о ТРУДОВОМ СТАЖЕ

для получения архивной справки, архивной копии, архивной выписки, информационного письма по документам

для получения архивной справки, архивной копии, архивной выписки, информационного письма о НАГРАЖДЕНИИ МЕДАЛЯМИ

для получения архивной копии учетной карточки члена КПСС

для получения архивной справки, архивной копии, архивной выписки, информационного письма о ЗАРАБОТНОЙ ПЛАТЕ

для получения архивной справки, архивной копии, архивной выписки, информационного письма по документам по жилищным вопросам

для получения архивной справки, архивной копии, архивной выписки, информационного письма о ТРУДОВОМ СТАЖЕ

для получения архивной справки, архивной копии, архивной выписки, информационного письма о ЗАРАБОТНОЙ ПЛАТЕ

для получения архивной справки, архивной копии, архивной выписки, информационного письма о нахождении на учете в Управлении труда и занятости населения

Списание документовКомпания производит списание документов. включая списание бухгалтерских документов. Будем полезны, если сроки хранения документов бухгалтерского учета истекли. Все работы учитывают порядок списания документов. в соответствии с действующим законодательством Украины. Оформляем акт на списание бухгалтерских документов ( акт списания архивных документов ). Находимся в городе

«…сложное дело,- ответил старик (архивариус Варфоломей Коробейников – ред.), подумав. Трудно, но можно. »

И.Ильф и Е.Петров «Двенадцать стульев».

Предоставляем следующие услуги:

В своей деятельности строго руководствуемся нормативними документами, регламентирующими деятельность в сфере архивного дела:

2). Правила роботи архівних підрозділів органів державної влади, місцевого самоврядування, підприємств, установ і організацій. (Наказ Державного комітету архівів України від 16 березня 2001 року N 16 «Про затвердження Правил роботи архівних підрозділів органів державної влади, місцевого самоврядування, підприємств, установ і організацій»).

3). Перелік типових документів, що створюються під час діяльності органів державної влади та місцевого самоврядування, інших установ, підприємств та організацій, із зазначенням строків зберігання документів. (Наказ Міністерства юстиції України 12.04.2012 № 578/5 ).

Списание бухгалтерских документовЛюбое предприятие рано или поздно сталкивается с проблемой, когда хранение бухгалтерских документов из-за их большого объема и отсутствия необходимых площадей становится обременительным. Возникает необходимость уничтожения документации. Вот тут-то и встает задача правильного и, что немаловажно, – законного списания документов .

Порядок списания документов состоит в следующем:

Ввиду отсутствия достаточного количества времени и необходимого опыта архивная обработка документов своими силами представляется крайне затруднительной. Выходом было бы воспользоваться услугами архивариуса (услугами архивиста ), который определит сроки хранения документов бухгалтерского учета и составит акт на списание документов. В результате проведенной работы предприятие получит возможность фактически уничтожить документацию путем сжигания либо, при необходимости, сдать документы на пункты вторичной переработки сырья (обеспечиваем организацию и вывоз).

Порядок списания документовПорядок списания документов предприятия, сроки хранения которых истекли, в обязательном порядке включает в себя проведение экспертизы ценности информации, содержащейся в документах.

С целью организации проведения экспертизы ценности документов во всех учреждениях создаются ЭК (экспертные комиссии), которые действуют в соответствии с «Типовым положением об экспертной комиссии государственного органа, органа местного самоуправления, государственного и коммунального предприятия, учреждения и организации» (Приказ Государственного комитета архивов Украины от 17 декабря 2007 года № 183 «Об утверждении Типового положения об экспертной комиссии государственного органа, органа местного самоуправления, государственного и коммунального предприятия, учреждения и организации»).

В соответствии с п. 4.4.1. «Правил работы архивных подразделений органов государственной власти, местного самоуправления, предприятий, учреждений и организаций», утвержденных приказом Госкомитета архивов Украины от 16.03.01 № 16 в состав экспертной комиссии, которая утверждается руководителем предприятия, включаются руководители службы делопроизводства и архивного подразделения предприятия, специалисты соответствующего архивного учреждения.

По результатам экспертизы ценности документов комиссия составляет акты на списание документов. а также описи дел постоянного и длительного хранения для передачи в архив.

На большинстве предприятий к делам постоянного хранения в основном относятся приказы руководителя по личному составу, лицевые счета или, при их отсутствии, расчетно-платежные ведомости, а также ведомости о персонифицированном учете сотрудников. Для подготовки и сдачи дел в архив они подлежат соответствующему оформлению. Наши архивисты отберут дела, подлежащие постоянному хранению, сформируют их согласно архивным требованиям, внесут их в Опись дел по личному составу с обязательной заверкой их в Государственном архиве.

Экспертная комиссия проводит экспертизу ценности документов и осуществляет их отбор для уничтожения, о чем составляется соответствующий акт. В акт на списание документов включаются дела, если предусмотренный для них срок хранения истек до 1 января года, в котором составляется акт. Например, дела с трехлетним сроком хранения, законченные делопроизводством в 2009 году, могут быть включены в акт, который будет составлен не ранее 1 января 2013 года.

Наши архивисты проведут ценностную экспертизу бухгалтерских документов Вашего предприятия с постраничным их просмотром, составят акт о выделении дел на уничтожение и заверят его в Государственном архиве г. Киева. Только после этого предприятие имеет право уничтожить дела, включенные в данный акт.

Акт на списание бухгалтерских документовЭкспертная комиссия предприятия проводит экспертизу ценности документов, сроки хранения которых истекли, и осуществляет их отбор для внесения в соответствующий акт. В общем виде это список разновидностей документов, предполагаемых к уничтожению, с указанием их количества.

Основным нормативным документом при составлении акта на выделение дел к уничтожению является «Перечень типовых документов, которые создаются в деятельности органов государственной власти и местного самоуправления, других учреждений, предприятий и организаций, с указанием сроков хранения документов», утвержденный приказом Министерства юстиции Украины от 12.04.2012 г. N 578/5.

В акте на выделение дел к уничтожению (списание) указываются номера статей, на основании которых определяется срок хранения документов. В частности указываются и годы, за которые отобраны документы.

Нельзя занижать или завышать количество документов по позиции, а также опускать некоторые позиции, даже если количество документов в них незначительно – при проверке этот факт легко проявляется. Важно не допускать уничтожения документов, срок хранения которых не истек. Если количество документов не будет соответствовать реальности, может быть сделан вывод о незаконном уничтожении документов, и документы формально будут находиться в организации, а это может обернуться серьезными проблемами при запросе. Напомним, что за незаконное уничтожение документов предусмотрена административная и уголовная ответственность.

Важно учитывать, что название позиций не всегда соответствует названию документов в применяемой к ним статье Перечня документов. Это связано с тем, что разновидностей документов множество, а Перечень типовых документов не может охватить их все. К какой именно статье отнести конкретный документ, должен решать архивист, проводящий процедуру отбора документов на уничтожение.

Во многих организациях есть однотипные виды документов – такие как, кассовые и банковские документы, приказы по административно-хозяйственной деятельности, заявления на отпуск и т.д. По этой причине количество позиций почти во всех организациях не может быть меньше пары десятков. Зачастую позиции исчисляются десятками. Причем, чем больше документов – тем больше позиций. На количество позиций влияет и состав документов. Общее количество позиций может достигать сотни и более.

Количество позиций, как правило, показывает насколько тщательно и профессионально был произведен отбор документов к уничтожению.

Акт на списание документов утверждается руководителем предприятия. Он в обязательном порядке согласовывается с экспертной комиссией организации.

В заключении акта уничтожения документации должна быть запись об утверждении описей дел по личному составу организации за все указанные в акте годы.

Наши архивисты проведут ценностную экспертизу документов Вашего предприятия (в т.ч. и в первую очередь документов бухгалтерского учета ) с постраничным их просмотром, отберут дела, подлежащие постоянному хранению, сформируют их согласно архивным требованиям, внесут их в Опись дел по личному составу, составят акт о выделении дел для уничтожения и заверят его в Государственном архиве г. Киева. После этого предприятие имеет законное право уничтожить дела, включенные в акт списания архивных документов .

Отобранные к уничтожению документы передаются организациям, которые занимаются заготовкой вторичного сырья. Сдача документов оформляется приемо-сдаточными накладными. Если объем дел, изъятых для уничтожения, не большой, они могут быть сожжены, о чем в акте делается отметка.

Списание документовРуководитель учреждения отвечает за сохранность бухгалтерской документации, а в случае утраты документов предпринимает необходимые меры по восстановлению бухгалтерских документов. Необходимо представлять действия учреждения в случае уничтожения документов (их гибели). Важно также знать сроки списания документов и обеспечивать верный порядок списания документов. О списании бухгалтерских документов рассказывает эксперт журнала «Учет в бюджетных учреждениях».

Популярное по теме Списание бухгалтерских документовРуководитель учреждения отвечает за сохранность бухгалтерской документации, а в случае утраты документов предпринимает необходимые меры по восстановлению бухгалтерских документов (Постановление ФАС Западно-Сибирского округа от 27 ноября 2013 г. № А75-9946/2011 ). Необходимо представлять действия учреждения в случае уничтожения документов (их гибели). Важно также знать сроки списания документов и обеспечивать верный порядок списания документов. О списании бухгалтерских документов рассказывает эксперт журнала Учет в бюджетных учреждениях .

Сроки списания документовСогласно части 1 и 2 статьи 29 Федерального закона от 6 декабря 2011 г. № 402-ФЗ О бухгалтерском учете (далее - Закон № 402-ФЗ), документы бухгалтерского учета подразделяются на:

Перечень типовых управленческих архивных документов, образующихся в процессе деятельности организаций, с указанием сроков их хранения утвержден приказом Минкультуры России от 25 августа 2010 г. № 558. Сроки списания документов следующие:

До списания бухгалтерских документов необходимо обеспечить их правильное хранение. Закон № 402-ФЗ не содержит каких-либо норм, касающихся периодичности подшивки бухгалтерских документов. А вот в Инструкции № 157н имеется требование о подшивке первичных (сводных) учетных документов. Согласно пункту 11 Инструкции № 157н, такие документы, сформированные на бумаге, относящиеся к соответствующим журналам операций, хронологически подбираются и сброшюровываются по истечении каждого отчетного периода (месяца, квартала, года). На обложке указывается:

Порядок хранения первичных документов. учетных регистров, бухгалтерских отчетов и балансов прописан в Положении, утвержденном Министерством финансов СССР от 29 июля 1983 г. № 105 (далее - Положение № 105). В соответствии с пунктом 6.1 Положения № 105 перечисленные документы в обязательном порядке передаются в архив. До этого они хранятся в бухгалтерии в специальных помещениях или закрывающихся шкафах. За них отвечают лица, уполномоченные главным бухгалтером. Бланки строгой отчетности хранятся в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность (п. 6.2 Положения № 105).

В последнее время все чаще практикуется внеофисное хранение документов. В таком случае они передаются в профессиональное хранилище, обеспечивающее компактность и безопасность их хранения. Выбор способа хранения бухгалтерских документов, как правило, зависит от финансовых возможностей учреждения, объема хранимой документации и темпов увеличения ее количества, требований службы безопасности, а также отраслевой специфики учреждения.

Отметим, что при смене руководителя учреждения обеспечивается передача документов бухгалтерского учета. При этом порядок передачи таких документов учреждение определяет самостоятельно (ч. 4 ст. 29 Закона № 402-ФЗ).

За нарушение порядка и сроков хранения бухгалтерских документов предусмотрена административная ответственность. На должностных лиц может быть наложен штраф в размере от 2000 до 3000 руб. Об этом сказано в статье 15.11 Кодекса РФ об административных правонарушениях. Согласно статье 13.20 Кодекса РФ об административных правонарушениях, за несоблюдение правил хранения, комплектования, учета или использования архивных документов должностное лицо может быть оштрафовано на сумму от 300 до 500 руб.

Утрата документовЗакон № 402-ФЗ обязывает учреждение обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений. В первую очередь ответственность за организацию хранения документов казенного учреждения, включая первичные учетные документы, несет его руководитель. За сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности отвечает также главный бухгалтер учреждения.

Утрата документов может произойти по причине стихийных бедствий (например, наводнения), чрезвычайных ситуаций (например, пожара) или чьих-то неправомерных действий (например, хищения). В последнем случае факт утраты документов вследствие неправомерных действий подтверждают правоохранительные органы.

В случае утраты первичных учетных документов руководитель учреждения в соответствии с пунктом 6.8 Положения № 105 назначает приказом комиссию по расследованию причин их утраты. Для участия в работе комиссии при необходимости приглашаются представители следственных органов, охраны и государственного пожарного надзора. Результаты работы комиссии оформляются специальным актом, который утверждается руководителем учреждения. В нем должны быть указаны причины утраты или гибели подлинников документов учреждения и их перечень. Как правило, такой акт прилагается к передаваемому на хранение восстановленному документу. В номенклатуре дел ставится отметка о наличии не оригинала, а дубликата документа. Если уничтожение (гибель) документов произошло в филиале, то копия акта направляется в головное учреждение.

Уничтожение документовПроцедура списания бухгалтерских документов начинается с создания в учреждении экспертной комиссии (п. 1.1 Положения, утвержденного приказом Росархива от 19 января 1995 г. № 2. далее - Положение № 2). Состав экспертной комиссии утверждает руководитель учреждения. Такая комиссия отбирает документы для постоянного и временного хранения и принимает решение об уничтожении документов с истекшим сроком хранения.

В соответствии с пунктом 1.4 Положения № 2 экспертную комиссию возглавляет один из заместителей руководителя учреждения, а ее секретарем обычно становится лицо, ответственное за архив учреждения. Как правило, в состав экспертной комиссии входят специалисты разных структурных подразделений учреждения, способные определить ценность документов и принять решение об уничтожении тех, сроки хранения которых истекли. В качестве экспертов к работе комиссии могут привлекаться представители любых сторонних организаций (п. 1.4 Положения № 2).

Документы, отобранные для уничтожения, включаются в соответствующий акт, утверждаемый руководителем учреждения. Учреждение может уничтожить документы самостоятельно (сжечь или шредеровать). Факт уничтожения документов фиксируется экспертной комиссией, затем составляется акт об утилизации документов. Также можно воспользоваться услугами специализированной организации, которая способна обеспечить утилизацию документов с необходимым уровнем безопасности. В этом случае передача документов на уничтожение оформляется приемо-сдаточной накладной.