Рейтинг: 5.0/5.0 (1893 проголосовавших)

Рейтинг: 5.0/5.0 (1893 проголосовавших)Категория: Бланки/Образцы

Унифицированная форма ОП-1— важный элемент документооборота на предприятиях общепита. Где можно скачать бланк унифицированной формы ОП-1 и образец его заполнения?

Основные сведения о документеФорма ОП-1, называемая также калькуляционной карточкой, используется как инструмент документальной фиксации продажной цены того или иного блюда либо изделия, выпускаемого предприятием общепита. В структуре формы ОП-1 присутствуют пункты, позволяющие отразить:

Также в документе можно отразить динамику изменения показателей по каждому из 3 указанных пунктов.

Заполняться форма ОП-1 должна для каждого блюда либо изделия, изготавливаемого предприятием общепита. Источником данных, необходимых для внесения в соответствующий документ, являются, как правило, сведения из бухучета, отражающие затраты организации на приобретение компонентов блюда (фруктов, овощей, специй и т. д.).

Цифры, зафиксированные в форме ОП-1, подлежат заверению заведующим производством, а также руководителем предприятия общепита.

Скачать бланк формы ОП-1 вы можете на нашем сайте:

На нашем сайте вы также можете скачать образец заполнения формы ОП-1.

Форма ОП-1 была введена постановлением Госкомстата РФ № 132, изданным 25.12.1998. До 1 января 2013 года использование форм, предусмотренных соответствующим источником права, было обязательным для всех юрлиц (п. 2 постановления № 132).

Однако в связи со вступлением в 2013 году в силу нового ФЗ о бухучете (федеральный закон от 06.12.2011 № 402-ФЗ) Минфин РФ в информации № ПЗ-10/2012 высказал мнение о том, что организации получили право использовать в своей деятельности не только унифицированные формы первички, к которым относится форма ОП-1, но также и те, что разработаны ими самостоятельно.

Исключение Минфин РФ установил для организаций, в отношении которых использование унифицированных форм прямо предписано отдельными законодательными актами. В данный момент подобных источников права, которые бы обязывали организации задействовать форму ОП-1, в РФ не издано. Вместе с тем многие российские предприятия общепита продолжают использовать соответствующую форму в силу удобства ее структуры и сложившихся деловых обычаев.

Вы можете ознакомиться с некоторыми полезными фактами, касающимися законодательного регулирования бизнеса в сфере общепита, в статье «Особенности применения ЕНВД для кафе и ресторанов» .

Особенности бухгалтерского учета и налогообложения

В настоящее время, наверное, не существует человека, не пользующегося услугами ресторанов, баров, кафе. В данной сфере действует огромное количество организаций и индивидуальных предпринимателей, различающихся между собой по типам предприятий, по видам услуг, а также по масштабам своей деятельности: от мелких закусочных – до ресторанов класса люкс. Все эти заведения входят в так называемую систему общественного питания, которая должна подчиняться специальным правилам и соответствовать определенным требованиям.

Следует заметить, что услуги общественного питания являются одним из видов предпринимательской деятельности, связанной с удовлетворением потребностей людей в питании и проведении досуга. Поэтому организациям и индивидуальным предпринимателям, занимающимся подобной деятельностью, не обойтись без надлежащего бухгалтерского и налогового учета.

К сожалению, существующие на данный момент нормативные и рекомендательные документы, освещающие деятельность в сфере общественного питания, давно устарели и нуждаются в значительном усовершенствовании с учетом новых условий хозяйствования и значительных изменений в бухгалтерском и налоговом законодательстве.

Таким образом, у предпринимателей, собирающихся заниматься или уже занимающихся этим видом деятельности, может возникнуть множество вопросов, связанных как непосредственно с организацией общественного питания, так и с постановкой бухгалтерского и налогового учета.

В предлагаемой книге рассматриваются основные требования, предъявляемые к организациям общественного питания, а также порядок отражения операций в данной сфере в бухгалтерском учете и для целей налогообложения. Особое внимание уделено таким вопросам, как учет и налогообложение операций по нестандартным формам обслуживания (шведский стол, выездное обслуживание, летние кафе), а также порядок создания собственной столовой в организации. Подробно разобран вопрос налогообложения по единому налогу на вмененный доход.

Книга содержит различные примеры, что делает ее полезной как для лиц, изучающих бухгалтерский учет, так и для бухгалтеров-практиков организаций общественного питания.

Издание подготовлено специалистами Департамента методологии бухгалтерского учета, налогообложения и права ЗАО АФ „Аудит-классик“ А. М. Пироговой, Е. И. Свиридовой. Общая редакция осуществлена генеральным директором фирмы Т. В. Севастьяновой.

Уважаемые читатели, ваши замечания, предложения и вопросы по книге, которую вы держите в руках, можно отправить по адресу электронной почты #mailto: info@vershinabooks.ru с пометкой: „в редакцию“.

Глава 1. Классификация и основные требования к организациям

1.1. Классификация организаций общественного питания

Под организацией общественного питания подразумевается организация, предназначенная для производства кулинарной продукции, мучных кондитерских и булочных изделий, их реализации и (или) организации потребления (ГОСТ Р 50647-94 „Общественное питание. Термины и определения“).

Организации общественного питания – это совокупность предприятий различных организационно-правовых форм и индивидуальных предпринимателей, занимающихся производством, реализацией и организацией продуктов питания.

В зависимости от различных факторов все организации общественного питания различаются по типам и классности.

Подтверждение соответствия организации выбранному типу и классу производится органами по сертификации, аккредитованными Комитетом РФ по стандартизации, метрологии и сертификации в установленном порядке.

В соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД) ОК 029-2001, введенным в действие с 1 января 2003 года постановлением Госстандарта России от 6 ноября 2001 года № 454-ст, объекты сферы общественного питания включены в раздел Н „Гостиницы и рестораны“, класс 55 и подклассы: 55/3 „Деятельность ресторанов“, 55/4 „Деятельность баров“, 55/5 „Деятельность столовых при предприятиях и учреждениях и поставка продукции общественного питания“ (группа 55/51 „Деятельность столовых при предприятиях и учреждениях“).

Тип организации общественного питания – это вид организации с характерными особенностями обслуживания, ассортимента реализуемой кулинарной продукции и номенклатуры предоставляемых услуг.

Главная Документы Калькуляционная карточка (Унифицированная форма N ОП-1) (ОКУД 0330501)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Калькуляционная карточка (Унифицированная форма N ОП-1) (ОКУД 0330501)

Применяется - с 1 января 1999 года

Утверждена - Постановлением Госкомстата РФ от 25.12.1998 N 132

Скачать форму калькуляционной карточки (Унифицированная форма N ОП-1):

Образец заполнения калькуляционной карточки (Унифицированная форма N ОП-1) >>>

Материалы по заполнению калькуляционной карточки (Унифицированная форма N ОП-1):

- Постановление Госкомстата РФ от 25.12.1998 N 132

- Статья. Учетная политика организаций на 2015 год (под ред. Л.В. Чистяковой, О.А. Красноперовой) ("ГроссМедиа", "РОСБУХ", 2014)

- Статья. Сколько стоит винегрет (Пименова Ю.) ("Практическая бухгалтерия", 2010, N 10)

- Статья. Учетные тайны общественной кухни (Васильев Д.) ("Практическая бухгалтерия", 2006, N 9)

- Статья. Калькуляция блюд (Влад О.В.) ("Предприятия общественного питания: бухгалтерский учет и налогообложение", 2006, N 8)

- Статья. От стоимости блюда к доходу ресторана гостиницы (Давыдова О.В.) ("Туристические и гостиничные услуги: бухгалтерский учет и налогообложение", 2006, N 4)

Технологическая карта содержит решения по организации и технологии устройства

Образец заказ-счета на банкет

Пробуждающая и дразнящая аппетит прелюдия! Она обещает роскошную трапезу в Вашем

Сборник рецептур блюд и

У нас вы можете скачать образец бланка карточка учета работы автомобильных шин

Цели урока | ForteE - ForteE | Exercises, ideas

Технологические и калькуляционные карты на предприятиях общественного питания

Технологические карты для

Горячие новости. Воровство в кафе Он знал шестьдесят три способа добывания денег

Скачать образец формы бланка

Коллеги предлагали вот такой вариант оформления технологической инструкции:

Постановления Правительства Республики Беларусь. 5/40794 (16.07.2015) О внесении изменений

Приветствуем Вас на портале поиска работы «Твоя любимая работа». Здесь мы собрали и

Цели урока и как их правильно формулировать. Предлагаю Вашему вниманию один

Атомная энергетика России. Объединенная компания АО НИАЭП образована в марте 2012

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

На предприятиях общественного питания калькуляционная

карта является одним из основных документов по

начислению продажной цены на блюдо и имеет

установленную унифицированную форму № ОП 1 .

В общественном питании используется принцип

нормативной калькуляции где расход сырья на одно блюдо

строго нормирован .Калькуляция составляется на одно или

сто порций .Перед составлением калькуляции необходимо

знать сырьевой набор блюда который определяется по

Сборнику рецептур блюд .Но раз вы читаете эту статью то

всё выше сказанное для вас не новость и я хочу остановится

на некоторых моментах с которыми я столкнулась при составлении калькуляционной карты

Скачать карту можно в конце статьи

Строгое

использование Сборника рецептур приводило к некоторым

неувязкам с выходом готового блюда .С поваров

спрашивалась закладка продуктов строго по сборнику

рецептур а выход не получался. Естественный момент

первое на что думаешь не до вложение продуктов ,встаёшь

сама на полную закладку и тут начинают выяснятся другие

моменты .

Многое изменилось у наших производителей

пищевых продуктов ,даже основной продукт мясо в

основном поступает в блочном варианте а что говорить про

свежее замороженное филе рыба на которой льда больше

чем самой рыбы .А мы производим расчёт калькуляции

если пришло филе как и положено по нетто в итоги норма

выхода не получалась. Очень хорошо если ваше

предприятие не очень больших объёмов и вы можете

приобрести продукты высокого качества, конечно к этому

надо стремиться всем предприятиям. но жизнь ставит свои

корректировки и зачатую покупается товар по более низкой

цене что и сказывается на его качестве.

Но мы же

профессионалы и должны найти выход из любых ситуаций

В таких случаях надо сделать проработку продукта

Например :Берём 1 кг мороженного филе рыбы и

производим размораживание затем завешиваем филе и

высчитываем % потери (допустим вы взяли 1 кг

замороженного филе это составляет 100% ,после

разморозки филе стало весить 550 гр это Х% .Составляем

пропорцию (550*100)/1000=55% ,55% - составляет масса

размороженного филе ,а 100%-55%=45% это и есть % потери.)

Теперь можно взять любое рыбное блюдо по

сборнику рецептур и посмотреть что для выхода допустим

100 гр рыбы жаренной нам надо 119 гр филе рыбы по нетто

в брутто надо ставить 119+45%= 173 гр.И по этой цифре

производить калькуляцию блюда ,и эту же цифру ставим

поварам в технологическую карту .Другой момент с

консервированным продуктом В графе брутто заносим вес

продукта в нетто а в нетто массу сухого продукта. Смотрим

на примере с банкой маслин. Стандартная банка маслины

без косточек масса брутто 300 гр

без косточек масса брутто 300 гр

масса нетто 280 гр ,а масса сухого

продукта составляет всего 90 гр.

При расчётах узнаём что %

отходности равен 68% .А если

посмотреть по сборнику рецептур в

таблицу расчёт расхода сырья

выходов полуфабриката и готовых

изделий ,на позицию оливки

консервированные нам дают

отходность 45% ,а у нас получилось

68% все эти моменты надо контролировать и

корректировать в составлении калькуляции .Конечно это

только моменты которые составители сборника рецептур

просто наверное и не могли себе представить что наши

производители продуктовой промышленности на данный

период времени отойдут от стандартизации и начнут

выпускать товар по другим стандартам .Но нам

обязательно надо учитывать все моменты при разработки калькуляционной карты

D противном случае у поваров не

получиться выход готового блюда а это в свою очередь

скажется на репутации вашего предприятия .Но это всё что

касаемо новых продуктовых тенденций ,если у вас на

производстве всё хорошо ,вы покупаете товар нужного

качества то здесь отходить от сборника рецептур нет

необходимости .И если вы возьмёте 119 гр чистого мяса то

в обязательном порядке у вас получится 75 гр готового мяса

Что касаемо мяса ,если вы закупаете мясо с подсобных

хозяйств или на рынке ,то вам необходимо составить отчёт

о закупе (Закупочный акт по унифицированной форме №ОП

5 ,справка о владельце подсобного хозяйства с его

паспортными данными и подлинник ветеринарного

свидетельства со всеми печатями )

Перейдём к самой калькуляционной карте .В начале

заполняете все данные о предприятии наименование

подразделение .В правой стороне указываем номер по

сборнику рецептур или техника –технологической

карты(ТТК) .Пишем наименование блюда .Выбираем по

какой колонке будем работать ,напоминаю:

1 колонка – предприятия высших наценочных категорий

(рестораны ,кафе ,бары категории «люкс». «высшей»)

2 колонка –для предприятий второй наценочной категории

(рестораны ,кафе ,бары ,столовые)

3 колонка –для предприятий общественного питания всех

типов при производственных предприятиях ,учреждениях и

учебных заведений .

Дальше в графу наименование продукта вписываем все

необходимые ингредиенты ,если пользуемся сборником то

открываем необходимый номер раскладки и переписываем

все входящие продукты ,если у вас разработанное новое

блюдо то ТТК (здесь обратите внимание что №ТТК должен

совпадать с №в правой колонке калькуляционной карты ).

В графу норма записываем количество продукта по

сборнику рецептур брутто ,но из расчёта 100 порций(в

сборнике даны данные на 1 порцию) ,так если показано что

необходимо брать 95гр *100=0,950 гр .Возник вопрос

почему именно на 100 порций? Ответ – для получения

более точной продажной цены блюда .

Колонка цена говорит сама за себя вписываем

установленную цену об этом мы говорили в статье

ценообразование на предприятии общественного питания

если что -то пропустили обязательно прочитайте ещё раз

Всё зависит от того какое ценообразование вы выбрали для

своего производства .

Дальше идёт сумма путём умножения нормы и цены мы

получаем необходимый результат .При сложении всех

позиций сумм мы получаем общую стоимость набора на

100 порций .Цена 1 блюда определяется делением общей

стоимости набора на 100 .

Записываем выход готового блюда. ставим все заверяющие

подписи и печать вашего предприятия .Калькуляционная

карта готова к работе .

Ещё один обязательный момент цена блюда в

калькуляционной карте должна совпадать с ценой на

блюдо в меню вашего предприятия ,на этот момент

обратите особое внимание .

Подведём итоги нашей сегодняшней статьи мы

рассмотрели правила заполнения калькуляционной карты

узнали какие ошибки можно допустить при расчёте и как их

исправить .Очень буду рада если статья оказалась для вас

полезной. Вам плодотворной работы в вашем бизнесе и

процветания вашего производства .

Если возникли какие то вопросы или вам есть что добавить

может или вы хотите поделиться своим опытом оставляйте

комментарии .Получайте новые статьи себе на почту

оставив свой e-mail.

PS. Все материалы в подготовке своего производства общественного питания, Вы можете найти пройдя по этой ссылке. http://alexsolor.ru/wppage/prodayushhaya-stranitsa

Навигация по записям Правила и тонкости работы с калькуляционной картой. 5 комментариевспасибо,Лариса.Очень полезная статья.У меня есть вопрос.При плановой проверке сэс больше интересовали технологические карточки,в калькуляционные карточки они даже не взглянули.Мы раньше в технологических карточках не отмечали показатели пищевой ценности,теперь это нужно делать обязательно и вывесить все показатели по каждому блюду для покупателей.Не могли бы вы разъяснить как определить пищевую ценность блюда.Ссылаться нужно на справочник химический состав пищевых продуктов или на данные по составу сырья,и как учитывать после тепловой обработки,сколько осталось пищевых ценностей,если можно на примере.Спасибо заранее,буду очень ждать ответа

Здравствуйте Людмила!

Сегодня написала статью по интересующей Вас теме.Ознакомиться с ней Вы можете пройдя по ссылке http://alexsolor.ru/proizbodctvo/e-nergeticheskaya-i-pishhevaya-tsennost-gotovogo-blyuda#more-2607.Очень буду рада если статья для Вас окажется полезной,в ней я постаралась ответить на Ваши вопросы.

С уважением Александрович Лариса.

Здравствуйте, составьте пожалуйста, если это вас не затруднит, калькуляционную карту «Перец фаршированный».

ИНГРЕДИЕНТЫ:

•перец сладкий, 1 кг

•фарш «Домашний» (говядина + свинина), 800 г

•лук репчатый, 2 шт.

•морковь, 1 шт. среднего размера

•рис, 100 мл (пол стакана)

•томатная паста, 100 г

•чеснок, 2 зубчика

•растительное масло

•соль

Заранее благодарю за помощь!

Здравствуйте Кристина.

К сожалению калькуляционная карта не составляется по такому рецепту. Необходимо сделать раскладку на блюдо, изначально составить технико-технологическую карту, где будет указано точное количество продуктов в граммах, а не 2 штуки или 2 зубчика .Определить количество порций или килограмм. которые должны получится с вашего рецепта и только тогда, зная точный вес брутто и цены, составляется калькуляционная карта на 1 порцию или 1 килограмм фаршированного перца.

С уважением Александрович Лариса.

Здравствуйте. Очень сильно все что относится к калькуляциям технологичкам именю. Просто все что в сторону гстинечно ресторанном направлении. Спасибо

Добавить комментарий Отменить ответ Первая в Рунете школа экспертов. программа, которая необходима на каждом предприятии. Рубрики АрхивыОформление Калькуляционных карточек

Как оформить калькуляцию

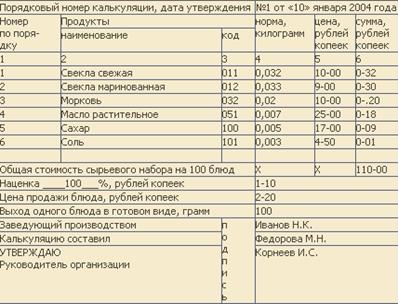

Калькуляционная карточка (форма № оп-1) — применяется для определения цены продажи отдельно на каждое блюдо (изделие) с помощью калькуляции;

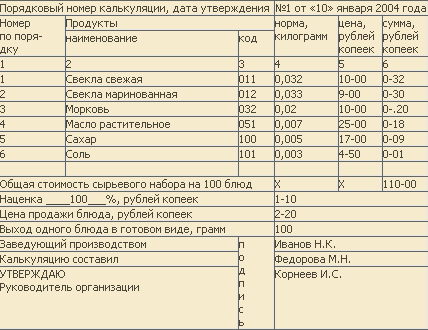

Может составляться из расчета стоимости сырья на сто блюд для наиболее точного определения цены одного блюда (изделия);

При изменении компонентов в сырьевом наборе блюда и цены на сырье и продукты новая цена блюда определяется в последующих свободных графах калькуляционной карточки с указанием в заголовке даты произведенных изменений.

В графе “дата составления” указывается дата последней записи в карточке;

Правильность каждого расчета цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается руководителем организации;

Расшифровка подписей указывается в первой графе по соответствующим строкам.

Как посчитать калорийность готового блюда?

На первый взгляд тут все просто. Нужно просто сложить калорийность всех продуктов, входящих в состав блюда.

Но тут многие и совершают ошибку, забывая посчитать такой компонент, как вода.

итак, как правильно посчитать калорийность?

Пример расчета калорийности блюда.

Допустим, вы решили сварить гречневую кашу.

Калорийность гречневой крупы указана на упаковке — 335 ккал на 100 г.

Вы взяли 100 г. сухой гречки.

Добавили воду 2:1, то есть 200 г.

А потом еще обжарили 50 г. лука (45 ккал на 100г) в 20 г масла (900 ккал на 100г).

итого . Продукт Вес (г) Ккал/100г Гречка 100 335 Вода 200 0 Лук 50 45 Масло 20 900

То есть итоговая калорийность блюда составила 139,2 ккал на 100 г.

Обратите внимание, что итоговый вес продукта не всегда равен сумме весов его компонентов, потому что часть воды может во время варки выкипеть.

и не забывайте вычесть вес посуды!

Таким же образом можно посчитать и кол-во белков, жиров и углеводов в готовом блюде.

Образец бланка калькуляционной карточки формы оп-1 скачать (размер 40,0 kib скачиваний 10 521). Рубрики общепит. Калькуляционная карточка формы оп-1 составляется в единственном экземпляре и подтверждается подписями лица, который непосредственно занимался. Калькуляционная карточка (образец заполнения). Калькуляционная карточка n 121 от г. Калькуляционная карточка в общепите. Но смотрю образец заполнения этой карточки - тут пишется лишь общая стоимость сырьевого набора на 100 блюд, наценка.

Документы в общепите. Калькуляционная карточка может составляться из расчета стоимости сырья на сто блюд для наиболее точного определения цены одного. Docform-образцы документов и бланки. Учет в общественном питании. Оп-1 калькуляционная карточка. Розничные медали калькуляционная карта общепита образец продовольственные товары подписанииреализуемые с клиентом с тем, округляются после включения.

Калькуляционная карточка подписывается заведующим производством, лицом. Например, к таким системам можно отнести 1с общепит для организации прежде. В интернете можно найти много программ, рассчитывающих калькуляцию блюд для предприятий общепита. Для этого заполните калькуляционную карточку (форма оп.). Главная общепит. Скачать образец калькуляционной. Программа для.

В случае учета продуктов и товаров по продажной стоимости калькуляционная карта. Калькуляционная. Общепит. Такое количество блюд необходимо для наиболее точного. Калькуляционная карточка форма 3-опит используется для определения продажной. Общепит. Калькуляционная карточка (образец. Используемое для приготовления продукции.).