Рейтинг: 4.6/5.0 (1926 проголосовавших)

Рейтинг: 4.6/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

N 402-ФЗ "О бухгалтерском учете" Ст. 20 п.3) упрощения способов ведения бухгалтерского учета. включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства(бизнеса) и отдельных форм некоммерческих организаций (с 2013 года вступает в силу)

По упрощенной отчетности могут отчитываться Организации(не ИП) на любом налоговом режиме относящиеся к субъектам малого предпринимательства(численность работников до 100 человек, выручки от реализации товаров - не более 400 млн. руб/год, с 2015 года - 800 млн. )

У малого бизнеса будет выбор: использовать упрощенные бланки или же заполнять традиционный(большой) баланс и отчет о прибылях и убытках.

Отчитаться по упрощенным формам для малых предприятий можно уже за 2012 год.

Формы Состав балансаКак следует из проекта приказа, бухгалтерский баланс для малых предприятий сократится до пяти строк актива и шести строк пассива. Показатель строки «Материальные внеоборотные активы» должен включать в себя основные средства, незавершенные капитальные вложения в основные средства. По строке «Нематериальные, финансовые и другие внеоборотные активы» кроме прочего отражаются результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы. Показатель строки «Финансовые и другие оборотные активы» предполагает также включение дебиторской задолженности. В двух других строках актива упрощенного баланса отражаются «Запасы» и «Денежные средства и денежные эквиваленты».

Пассив упрощенного баланса содержит строки: «Капитал и резервы», «Долгосрочные заемные средства» и «Краткосрочные заемные средства», «Кредиторская задолженность», а также «Другие долгосрочные обязательства» и «Другие краткосрочные обязательства».

При этом бухгалтерский баланс не предусматривает пояснений, но сохраняет обязанность по указанию сравнительных показателей за другие отчетные периоды.

Строки в балансе и отчете о финансовых результатах нельзя убирать.

Укрупненные показателиУстановлено также, что в случае если в бухгалтерскую отчетность включаются укрупненные показатели (без их детализации), то код строки необходимо указывать по показателю, который имеет наибольший удельный вес в составе такого укрупненного показателя.

ИзмененияВ формы бухотчетности для малых предприятий нельзя вносить изменений. Тогда её не примут. Если нужно указывать какие-то дополнительные сведения организации а в этой форме для этого нет возможности то нужно использовать общеустановленную большую форму.

СрокиДо 31 марта года следующего за отчетным.

ШтрафC 4 июля 2016 года малые и средние предприятия и их должностных лиц при первом нарушении штрафовать не будут. Будет только предупреждение. (статья 4.1.1 КоАП РФ ).

Штраф за не сданный баланс - 200 р. Отчет о прибылях и убытках - 200 рублей. Итого - 400 рублей. Также главному бухгалтеру грозит административный штраф на сумму от 300 до 500 руб.

Для малых предприятий все ошибки - несущественные и они всегда их исправляют в текущем периоде

Еще способыОрганизации малых предприятий, некоммерческих организаций и участников проекта в Сколково могут также отказаться от двойной записи. Но если двойная запись и применяется компанией, то можно отказаться от многих счетов(от большинства). Также можно не применять некоторые ПБУ. Например, отказаться от ПБУ 18/02, по которому компании определяют разницы между бухгалтерским и налоговым учетами.

С помощью этого онлайн-сервиса можно вести бухгалтерию на ОСНО(НДС и налог на прибыль), УСН и ЕНВД, формировать платежки, 4-ФСС, РСВ-1, подавать любую отчетность через интернет и пр.(от 350 р/мес.). 30 дней бесплатно. При первой оплате(по этой ссылке ) три месяца в подарок.

Бухгалтерский баланс является неотъемлемой частью любого предприятия, осуществляющего свою законную деятельность на территории государства. Этот документ имеет свои особенности заполнения и создаётся с целью ведения учёта активов, обязательств и капитала, выраженных в денежном эквиваленте.

Бухгалтерский баланс является неотъемлемой частью любого предприятия, осуществляющего свою законную деятельность на территории государства. Этот документ имеет свои особенности заполнения и создаётся с целью ведения учёта активов, обязательств и капитала, выраженных в денежном эквиваленте.

С 2015 года вступили в силу положения об упрощённом способе ведения бухгалтерского баланса, что значительно облегчает рутинную работу, сокращая до минимума требования и нормы.

Что это такое?Любая деятельность предприятия невозможна без бухгалтерского баланса, который отражает наличие активов и пассивов. Этот вид документации крайне важен, поскольку даёт право руководителю иметь в полной мере представление о работе предприятия, а также о его владениях и расходах. Само по себе понятие «баланс» говорит о равновесии, достигая которого субъект хозяйственной деятельности имеет право получать прибыль.

Обычно он представляется в виде таблицы, где по каждому пункту представлены реальные показатели состояния деятельности предприятия.

Составляется такая отчётность на 1 число месяца, квартала, полугодия в зависимости от требований руководства, но международная практика показывает, что чем чаще производится контроль активов и пассивов, тем качественнее организуется производство.

Для составления баланса, входящего в основную группу документов бухгалтерии, собираются все данные о приходах и расходах, которые в конечном результате должны быть равны. Занимаются такой кропотливой работой бухгалтеры либо бухгалтеры-аналитики, в зависимости от величины предприятия и количества должностей.

Подробная информация о данном документе и его составлении представлена на видео:

Из чего он состоит? Бухгалтерский баланс включает данные об активах и пассивах предприятия, которые перечисляются и указываются в денежном значении. Активы представляют собой все средства, которыми распоряжается предприятие, классифицированные по видам, размещению и составу. Пассивы же отражают источники образования активных средств, а также их прямое назначение.

Бухгалтерский баланс включает данные об активах и пассивах предприятия, которые перечисляются и указываются в денежном значении. Активы представляют собой все средства, которыми распоряжается предприятие, классифицированные по видам, размещению и составу. Пассивы же отражают источники образования активных средств, а также их прямое назначение.

Активы и пассивы отражают одни и те же показатели, но в разных их представлениях. Равенство между ними, соблюдаемое как обязательное условие функционирования предприятия, осуществляется путём формирования разделов, которые в свою очередь включают статьи расходов и доходов.

Зачем он нужен?Руководителю, особенно крупного предприятия, имеющего в своём подчинении множество подразделений, сложно постоянно контролировать состояние работы отдельных единиц организации.

Бухгалтерский баланс, отображающий реальное состояние фирмы, позволит управляющему иметь общее представление о состоянии предприятия, его активов и пассивов, а также предпринимать решения, направленные на улучшение продуктивности работы.

Без такого нужного документа невозможно составить годовой отчёт, в котором отображается собственность организации, выраженная в валютных эквивалентах. Нельзя недооценивать данную документацию, поскольку только постоянный контроль способен максимально быстро помочь устранить пробелы в работе предприятия, а также достигнуть увеличения прибыли.

Как он используется на предприятии? Чаще всего бухгалтерский баланс подготавливается к совещанию директоров или инвесторов, перед которыми необходимо отчитаться о состоянии счетов предприятия. Но такой учет также может быть применим и по личному требованию руководителя перед принятием какого-либо серьёзного коммерческого решения с участием активов.

Чаще всего бухгалтерский баланс подготавливается к совещанию директоров или инвесторов, перед которыми необходимо отчитаться о состоянии счетов предприятия. Но такой учет также может быть применим и по личному требованию руководителя перед принятием какого-либо серьёзного коммерческого решения с участием активов.

Ещё он помогает контролировать степень изношенности основных средств предприятия, позволяя не допустить образования простоев производства. На основе полученных данных руководитель вправе принимать серьёзные решения относительно дальнейшей работы организации, а также понять, рентабельной ли она является.

Кем и когда заполняется?Оформляются статистические данные в специальную форму, которая обязательна для каждого предприятия. Её заполнением занимаются бухгалтеры, которые сопоставляют полученные данные и формируют их в таблицы для наглядного представления.

Существует несколько видов представления документа в зависимости от периодичности:

Если предприятие не имеет полного штатного набора сотрудников, доверить составление баланса можно главному бухгалтеру или человеку, отвечающему за финансовую деятельность, а также приходо-расходные операции.

Правила заполненияВ соответствии с законодательством, которое регламентирует деятельность предприятий, существуют правила заполнения бухгалтерского баланса, который с 2015 года значительно упрощён. Но для начала стоит рассмотреть, как эта процедура производится:

Что такое и как применяется план бухгалтерских счетов в 2016 году — узнайте из данного материала.

Как правильно заполнить баланс?Для того чтобы документация была составлена верно, необходимо руководствоваться теми показателями, которые официально задекларированы на предприятии. Обязательно стоит указывать периодичность, за которую выполнен отчёт и сравнивать показатели с предыдущими месяцами. Помочь в таком деле сможет справочник бухгалтера, указывающий на основные положения и тонкости в составлении баланса.

Обычно баланс выполняется в тысячах или миллионах рублей без десятичных показателей. При наличии иностранной валюты она конвертируется по курсу Центрального Банка на момент составления документа.

Здесь вы можете бесплатно скачать бланк формы 1 баланса и его заполненный пример в формате excel

Чего нельзя делать при заполнении?Чтобы получить объективные данные по предприятию, ни в коем случае нельзя брать приблизительные цифры и указывать те статьи, которых на самом деле не существует. Предоставление заведомо ложных показателей не только не несёт никакой ценности для организации, но и карается законом.

Итак, когда все необходимые сведения собраны, можно приступать к их графическому оформлению:

В зависимости от величины предприятия и объёмов его деятельности перечень пояснительной записки может варьироваться — как расширяться, так и сокращаться, но должна быть сохранена главная мысль документа, помогающая стороннему человеку за пару часов иметь общее представление об организации, чтобы дать ей оценку.

Таким образом, бухгалтерский баланс помогает разобраться в куче информации, систематизируя её по двум направлениям: активам и пассивам, что положительно влияет на качество производства.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

баланс для МАЛЫХ ПРЕДПРИЯТИЙ.

Новые упрощенные бланки формы отчетности.

Бланк баланс, отчет о финансовых результатах 2015-2016

Минфин РФ своим Приказом № 113н от 17.08.2012 утверждает формы бухгалтерского баланса и отчета о финансовых результатах для малых предприятий, т.е. баланс для субъектов малого предпринимательства.

Примечание. Какие Критерии малого предприятия . Когда нужен обязательный аудит

Приказ Минфина вносит соответствующие изменения в ведомственный приказ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций». В работе также необходимо руководствоваться Планом счетов бухгалтерского учета. положениями НК РФ и данными налоговых регистров организации.

Кто вправе применять упрощенные способы ведения бухучета Упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять три группы организаций:Таковы требования частей 4 и 5 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, баланс для МАЛЫХ ПРЕДПРИЯТИЙ.Бланк форма баланс, отчет о финансовых результатах 2015-2016

До 2013 г. организации, применяющие упрощенную систему налогообложения, от бухгалтерского учета были освобождены. Но ситуация изменилась с 1 января 2013 года, когда вступил в силу Федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ ).

Примечание. Письмо Минфина России от 23.10.12 № 03-11-09/80

Закон № 402-ФЗ устанавливает единые требования к бухгалтерскому учету и бухгалтерской (финансовой) отчетности для всех организаций. Так в части 1 статьи 6 закона 402-ФЗ сказано, что любой экономический субъект обязан вести бухгалтерский учет. Исключения перечислены в части 2 этой же статьи. Однако организации, применяющие упрощенную систему налогообложения УСН, там не упомянуты.

Поэтому, организации, применяющие УСН, с 1 января 2013 года обязаны вести бухгалтерский учет и, соответственно, представлять в налоговые органы бухгалтерскую отчетность в общеустановленном порядке. При этом с 1 января 2013 года на основании подпункта 5 пункта 1 статьи 23 НК РФ организации должны представлять налоговикам только годовую бухгалтерскую (финансовую) отчетность .

Организации - субъекты малого предпринимательства будут формировать отчетность по упрощенной системе. Упрощенные формы бухгалтерской отчетности, предусмотренные для малого бизнеса (баланс, отчет о финансовых рузультатах), можно использовать на добровольной основе. Если организации малого бизнеса на УСН или ЕНВД удобнее сдавать баланс и отчет о финансовых результатах по обычным формам, можно продолжать делать это и в дальнейшем.

В соответствии с Федеральным законом 402-ФЗ "О бухгалтерском учете" и приказом Министерства финансов РФ от 2 июля 2010 г. № 66н "О формах бухгалтерской отчетности организаций" субъект малого предпринимательства вправе самостоятельно принять решение о формировании бухгалтерской отчетности:Баланс для малых предприятий 2015-2016

Упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах. При этом отчеты могут включать показатели только по группам статей без их детализации по статьям. Бухгалтерский баланс и отчет о финансовых результатах могут составляться по следующим упрощенным формам:

Согласно закону о бухучете в состав бухгалтерской отчетности входит именно отчет о финансовых результатах (п. 1 ст. 4 Закона № 402-ФЗ ).

В случае необходимости пояснений к бухгалтерскому балансу и отчету о финансовых результатах субъект малого предпринимательства составляет также приложение. В приложении к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения субъекта малого предпринимательства или финансовых результатов его деятельности. В частности, в приложении целесообразно раскрывать:

1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.;

2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.46

Примечание. Перед заполнением баланса малого предприятия необходимо сделать ПРОВОДКИ для БАЛАНСА . Т.е. произвести Закрытие счетов баланса за год. Это так называемые итоговые проводки, которые производят перед составлением баланса и отчета о финансовых результатах за год. Для этого необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Бухгалтерская финансовая отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам;

Здесь Вы можете скачать примеры и образцы новых бланков и форм квартального и годового отчета, которые автоматически заполняются в программах Бухсофт по данным журнала хозяйственных операций.

Правовая характеристика форм бухгалтерской отчетности

В соответствии со ст. 13 закона О бухгалтерском учете все организации обязаны производить заполнение форм бухгалтерской отчетности на основе данных синтетического и аналитического учета.

Квартальная и годовая бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), состоит из:

Подготовка, заполнение и представление годового отчета за 2005, 2006 год, а также сами типовые бланки и формы бухгалтерской отчетности регламентируются следующей нормативной базой:

1. "Бухгалтерская отчетность организации" ПБУ 4/99 (Приказ Минфина от 6 июля 1999 г. N 43н)

2. Формы бухгалтерской отчетности утверждены Приказом Минфина РФ от 22.07.2003 №67н

3. В соответствии с Приказом Минфина РФ 7 мая 2003 года N 38н "О внесении дополнений и изменений в План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению" и Приказом Минфина РФ от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций" утверждена новая форма баланса, а также новые приложения к нему.

При этом важно иметь в виду, что бухгалтерская отчетность должна обязательно содержать коды строк в соответствии с Приказом Госкомстата РФ и Минфина РФ от 14 ноября 2003 г. N 475/102н "О Кодах показателей годовой бухгалтерской отчетности организаций, данные по которым подлежат обработке в органах государственной статистики".

Все представленные примеры и образцы бланков и форм бухгалтерской отчетности учитывают требования по статистическим кодам показателей».

Бухсофт - это условно бесплатные программы для автоматизации бухгалтерского учета, которые также широко используются для автоматизации управленческого, кадрового, складского, оперативного учета, автоматизации расчете заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать бухгалтерские программы с бланками и формами бухгалтерской и налоговой отчетности! >>

Источник: Финансовая отчетность: квартальный и годовой отчет >>

В раздел: Бухгалтерские унифицированные формы и бланки документов >>

В раздел: Квартальная отчетность, годовая отчетность, бланки и формы >>

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

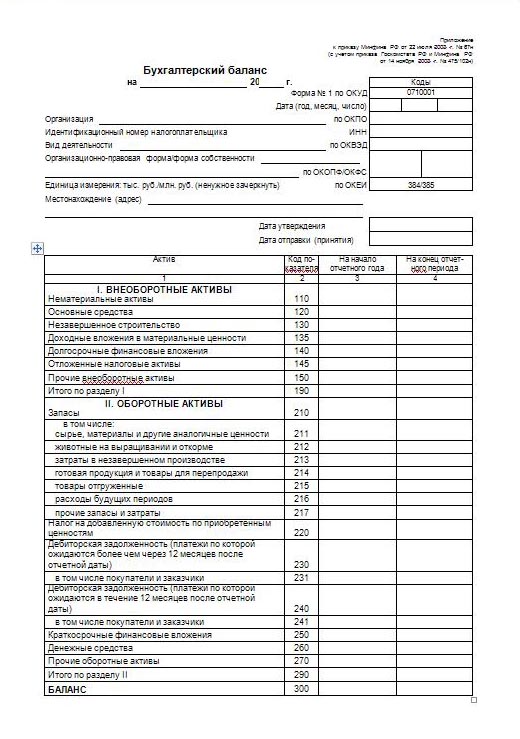

СеминарыБухгалтерский баланс – документ, характеризующий общее состояние активов и пассивов предприятия на определенный момент (дату) в денежном выражении. Баланс содержит обобщенные данные о финансовом положении организации. Код формы по ОКУД 0710001.

Данные бухгалтерского баланса информируют владельца предприятия о материальных ценностях, величине запасов, инвестициях и капитале, которыми он владеет. Бухгалтерский баланс – необходимый документ для руководства и работников аналитического отдела. С помощью баланса можно составлять планирование на краткосрочную, а иногда и долгосрочную перспективу.

Бухгалтерский баланс предприятия состоит из двух разделов.

1. Актив баланса, который содержит в себе информацию о ресурсах организации. Данный раздел, в свою очередь, состоит из двух частей:

2. Пассив баланса раскрывает суть источников формирования ресурсов организации. Пассив, в свою очередь, содержит в себе следующие составляющие:

Итоги пассива и актива бухгалтерского баланса всегда должны быть одинаковыми.

Бухгалтерский баланс имеет типовую форму, которая регламентируется приказом Минфина от 2 июля 2010 г. № 66н (в редакции приказа от 05.10.2011 N 124н). Тем не менее, любое предприятие может самостоятельно разработать удобную в применении форму бухгалтерского баланса, сохранив при этом, все необходимые графы и разделы, утвержденные в типовой форме. Это касается и кодов итоговых строк, строк разделов и групп статей. Они должны в обязательном порядке совпадать с кодами, указанными в типовой форме.

При составлении бухгалтерского баланса необходимо обратить внимание на следующие правила:

Показатели статей, приведенные в бухгалтерском балансе, как правило, приводятся в тысячах рублей (исключая десятичные знаки). Если же предприятия имеет операции, сумма которых значительно превышает тысячи рублей, то данные, в таком случае, могут приводиться в миллионах рублей (исключая десятичные знаки).

Форма бухгалтерского баланса за 2014 год утверждена Приказом Минфина России от 02.07.2010 №66н (в ред. от 04.12.12), сам бланк находится в Приложении №1 к этому приказу.

Заполненный образец баланса, который необходимо сдать в 2015 году за 2014 год, можно скачать в конце статьи. Сдать данный отчет за 2014 год нужно до 31 марта 2015 года.

Форма не является обязательной к применению и может быть изменена организацией на свое усмотрение. Заполнить бухгалтерский баланс за 2014 год должны все организации на любом режиме налогообложения. Если предприятие относится к субъектам малого предпринимательства, то допускается заполнить упрощенную форму бухгалтерского баланса.

Вместе с бухгалтерским балансом нужно также заполнить и сдать отчет о финансовых результатах (форма 2), отчет об изменении капитала (форма 3) и отчет о движении денежных средств (форма 4).

Скачать другие образцы и бланки отчетов по форме №2, №3, №4 :

Видео-урок «Бухгалтерский баланс организации: ведение»В видео-уроке эксперт-практик сайта «Бухгалтерия для чайников» Наталья Васильевна Гандева на примерах объясняет как вести бухгалтерский баланс в организации.

При заполнении отчета за 2014 год необходимо вносить данные по состоянию на 31 декабря за 2012, 2013 и 2014 год. Сведения за 2012 и 2013 года берутся из балансов за соответствующие года.

Суммы заносятся в два раздела баланса: активы и пассивы и распределяются по статьям в зависимости от своего содержания.

Суммы отражаются в тысячах рублей (код единицы измерения по ОКЕИ — 384) или в миллионах рублей (код единицы измерения по ОКЕИ – 385).

Образец заполнения бухгалтерского баланса за 2014 год Активы баланса: Заполнение раздела баланса: Внеоборотные активы1110 – стоимость нематериальных активов организации за минусом начисленной амортизации (дебет счета 04 минус кредит счета 05).

1120 – сведения о затратах на НИОКР (отдельный субсчет сч.04).

1130, 1140 – сведения о затратах на освоение месторождений полезных ископаемых (поиск, оценка, разведка). Подразделяются на нематериальные и материальные. К нематериальным относятся расходы на лицензию на выполнение поисковых и разведочных работ, на оценку месторождений и пр. К материальным – расходы на оборудование, специальные сооружения.

1150 – стоимость основных средств за вычетом начисленной по ним амортизации (дебет сч.01 минус кредит сч.02). Сюда же можно включить незавершенное строительство, сведения о котором отражается по дебету счетов 08 и 07.

1160 – стоимость имущества, предназначенного для сдачи в аренду, за вычетом начисленной амортизации. Такое имущество учитывается по дебету сч.03, амортизация начисляется по кредиту сч.02 на отдельном субсчете.

1170 – здесь отражаются финансовые вложения сроком более 12 месяцев (дебет счетов 58, 55, 73).

1180 – строка предназначена только для организация, которые платят налог на прибыль (сведения берутся из сч.09). Отложенные налоговые активы формируются в случае превышения бухгалтерского дохода над налоговым или если бухгалтерские расходы в отчетном периоде больше, чем в налоговом.

1190 – все прочие внеоборотные активы (сроком свыше 12 месяцев), не отраженные по статьям выше.

1100 – итоговые суммы по разделу.

Заполнение раздела баланса: Оборотные активы1210 – материально-производственные запасы (счета 10, 14, 15, 16, 20, 41, 43, 97).

1220 – НДС, предъявленный поставщиками, но не принятый к вычету (сальдо сч.19).

1230 – дебиторская задолженность (сч. 60, 62, 73, 76). Сюда не включаются уплаченные авансы.

1240 – финансовые вложения сроком менее 12 месяцев.

1250 – денежные средства предприятия в рублях, валюте, аккредитивах, чеках (счета 50, 51, 52, 55).

1260 – все прочие оборотные активы (сроком менее 12 месяцев), не отраженные по статьям выше.

1200 – итоговые суммы по разделу бухгалтерского баланса «оборотные активые».

1600 – сумма строк 1100 и 1200.

Пассивы баланса: Заполнение раздела баланса: Капитал и резервы1310 – уставный капитал. указанный в учредительных документах (сальдо сч.80).

1320 – стоимость выкупленных собственных акций у акционеров, если акции выкуплены для перепродаже, то их стоимость отражается по строке 1260 (сальдо сч.81).

1340 – суммы дооценки и уценки, возникшие при проведении переоценки и отраженные на сч.83.

1350 – величина добавочного капитала. сформированного на сч. 83, без учета результатов переоценки, отраженных по строке 1340.

1370 – финансовый результат за отчетный год (нераспределенная прибыль, непокрытый убыток) (сальдо сч.84).

1300 – итоговые суммы по третьему разделу баланса.

Заполнение раздела баланса: Долгосрочные обязательства1410 – задолженность по взятым кредитам и займам сроком свыше одного года (сч.67).

1420 – отложенный налог на прибыль (сч.77).

1430 – оценочные обязательства сроком свыше одного года (сч.96).

1450 – прочие долгосрочные обязательства организации (то есть те обязательства, срок которых превышает 12 месяцев).

1400 – сумма всех строк данного раздела баланса.

Заполнение раздела баланса: Краткосрочные обязательства1510 – взятые кредиты и займы сроком менее 1 года (сч.66) и долгосрочные кредиты, переведенные в краткосрочные (сч.67).

1520 – задолженность организации сроком менее 12 месяцев перед покупателями, поставщиками, персоналом (счета 60, 62, 68, 69, 70, 71, 73, 75, 76).

1530 – доходы будущих периодов (сч.98).

1540 — оценочные обязательства сроком менее одного года (сч.96).

1550 – прочие краткосрочные обязательства организации (то есть те обязательства, срок которых менее 12 месяцев).

1500 – сумма всех строк раздела.

1700 – сумма строк 1300, 1400 и 1500.

Цифры, указанные в строке 1600 должны совпадать с цифрами, указанными в строке 1700.

Совпадение этих цифр будет означать, что бухгалтерский баланс заполнен правильно.

Скачать бухгалтерский баланс. Бланк и образец заполненияБаланс форма 1 представляет собой отчет о финансовом положении. Он сообщает о финансовых позициях компании на основе его активов и показывает ресурс компании (предприятия). Баланс в основе своей – уравнение бухгалтерского учета, где активы всегда уравниваются с обязательствами плюс акционерный капитал.

Что составляет бухгалтерский балансРесурсы или «актив» компании (предприятия, организации) можно разделить на две части:

Обязательства или «пассив» дают представление о том, что формирует ресурсы компании, и включают разделы:

Можно скачать бланк бухгалтерского баланса в форме Книги Excel, в нее также входят Отчеты:

Бухгалтерский баланс, пример заполнения, которого можно привести для любой организации, не представляет сложности для специалиста. Заполнение бланка баланса начинается с «шапки». Вверху указывается ИНН и КПП, чуть ниже - дата составления баланса. Следом записывается название организации, ее вид деятельности по классификатору ОКВЭД, ее индивидуальный код ОКПО.

Следующая строка – форма собственности по ОКФС (частная – код 16). Ниже вписывается код по ОКОПФ, представляющий ее правовую форму (для бухгалтерского баланса ООО код 65). Следующим идет код по ОКЕИ числовых записей (тыс. или млн. руб.) записывается код 384 или 385. Далее указывается, сколько страниц занимает форма баланса, и количество страниц приложений.

Внизу слева форма бухгалтерского баланса 2014 имеет подраздел, куда вписываются данные руководителя компании или полномочного представителя, главного бухгалтера и указывается название документа, удостоверяющего права представителя.

Затем заносятся подробные данные о юридическом адресе компании.

Далее построчно вписываются данные.

О необоротных активах бухгалтерского баланса:Баланс являет собой сумму всех его итоговых значений: 1100+1200.

Новый бланк отражает также источники формирования активов.

Капиталы и резервы:Баланс – суммирование всех трех частей пассива (1300+1400+1500).

Образец заполнения 2014 расписан в самом новом бланке в доступной форме, просто надо подставить данные.

Результатом бухгалтерского баланса должно быть равенство:

1100 + 1200 = 1300+1400+1500.

другими словами, сумма всех активов обязана равняться сумме пассивов, если это условие выполняется, то баланс составлен без бухгалтерских ошибок, и готовую форму можно бесстрашно сдавать в соответствующие организации.

Правила предоставления отчетностиДанные в бухгалтерский баланс, образец формы №1 вносятся за три года: отчетный и два минувших.

Если предприятие использует упрощенную форму налогообложения и до баланса за 2014 год по данной форме ранее не отчитывалось, то ему следует восстановить данные за два последних года. То есть необходимо заполнить все графы еще на две даты: 31.12.12 и 31.12.13. Для восстановления данных допускается применять информацию из существующих перечней и сплошную опись (инвентаризацию).

Данные на 1 января прошедшего года должны совпадать с цифрами на последний календарный день предшествовавшего года (31 декабря).

Как читать новые правила о предоставления бухгалтерской отчетности? С 2013 года, отчетность сдается 1 раз в году, пояснительная записка в нее не входит. Оформляются два экземпляра отчетности. Заполненная форма баланса передается Налоговой инспекции и Государственному комитету статистики не позже трех месяцев по окончании отчетного года.

Скачать бесплатно: Обратите внимание на:Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.