Рейтинг: 4.6/5.0 (1863 проголосовавших)

Рейтинг: 4.6/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Движения финансов на предприятие контролируется с помощью множества инструментов и методов. Среди сотрудников, имеющих отношение к операциям с денежными средствами, можно выделить особую должность – кассира. Такой работник практически ежедневно имеет отношение к физической работе с деньгами, то есть поступлением наличности и её выдачей.

Контроль за деятельностью кассира

Если работа с финансами в безналичном выражении может быть в большей мере автоматизирована, то кассиру, имеющему дело с наличностью, приходится самостоятельно контролировать правильное распределение денег в кассе и отчитываться определённым образом перед непосредственным руководством за совершённые им финансовые операции. Не стоит заострять внимание на том, что любое движение денег через кассу и руки кассира должно быть документально засвидетельствовано. Каждой сумме поступившей в кассу или покинувшей её должно быть обоснование, каким-либо образом зафиксировано.

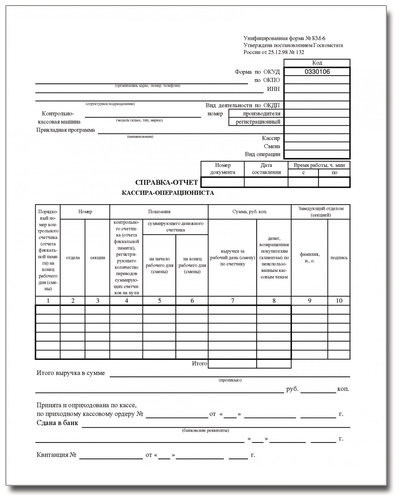

Помимо подтверждающих движение денег документов, в обязанность кассира вменяется составление определённого документа, который называется отчёт кассира о своей деятельности за определённый период. Обычно отчёт составляется ежедневно, по завершении работы кассы предприятия.

Указывать в таком документе следует всё. то есть каждая операция, проведённая с наличностью, выдача или прием денег должна найти отражение в составленном отчёте. Таким образом, бухгалтер, контролируя работу кассира, может на основании предоставленного документа провести бухгалтерский учёт денежных средств. Помимо составления полного отчёта, к нему, перед сдачей руководителю, необходимо приложить все подтверждения движения денег. Отчёт не будет принят, если хотя бы одна операция или хотя бы один рубль, попавший в кассу или выданный из неё, не будет зафиксирован в специальном документе, чеке, расходном ордере или другом подтверждающем документе.

Для должности кассира, как лица, непосредственно имеющего отношение к наличным деньгам, предусмотрена полная материальная ответственность. Таким образом, за суммы, не внесённые в отчёт, но практически отсутствующие в наличии, отвечает кассир своими собственными средствами.

Таким образом, составление отчёта кассиром весьма важно как для него самого, так и для предприятия в целом, так как проверить надлежащую работу кассы предприятия может не только руководитель или главный бухгалтер, такая возможность предусмотрена и для налоговой службы. Проверки налоговой проводятся для контроля финансовой деятельности предприятия и для выявления фактов уклонения от налогообложения, кассиру в случае нарушения правил отчётности, помимо дисциплинарного взыскания от начальства, может быть выписан денежный штраф от государственного контролирующего органа.

Ниже расположен типовой образец и бланк отчета кассира, вариант которого можно скачать бесплатно.

Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению"

Зарегистрирован в Минюсте России 02.06.2015 N 37519. Опубликован на официальном интернет-портале правовой информации http://www.pravo.gov.ru. 08.06.2015.

Начало действия документа - 19.06.2015.

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами.

Приложение 1. Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами.

3. Формы документов класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД

Приложение 2. Формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений.

Акт о приеме-передаче объектов нефинансовых активов

3. Сведения о принятых объектах нефинансовых активов

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств

3. Сведения о видах работ по ремонту, реконструкции, модернизации, дооборудовании и расходах на их проведение

Акт о списании транспортного средства

2. Технические характеристики транспортного средства и сведения о его техническом состоянии

Акт о списании исключенных объектов библиотечного фонда

Выбытие списанных объектов библиотечного фонда

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению

См. Сравнительный анализ приказа Минфина от 30 марта 2015 года № 52н и приказа Минфина от 15 декабря 2010 года № 173н

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст.3823; 2007, № 18, ст.2117; № 45, ст.5424; 2010, № 19, ст.2291; 2013, № 19, ст.2331; 2014, № 43, ст.5795), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 года № 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, № 15, ст.1478; № 49, ст.4908; № 41, ст.4048; 2005, № 34, ст.3506; № 42, ст.4278; № 49, ст.5222; 2007, № 45, ст.5491; № 53, ст.6607; 2008, № 5, ст.411; № 17, ст.1895; № 34, ст.3919; 2010, № 2, ст.192; № 20, ст.2468; № 52, ст.7104; 2011, № 36, ст.5148; 2012, № 20; ст.2562; № 29, ст.4115; № 37, ст.5001; 2013, № 5, ст.411; № 20, ст.2488; № 36, ст.4578; № 38, ст.4818; 2014, № 40, ст.5426) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями приказываю:

1. Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, согласно приложению № 1 к настоящему приказу .

2. Утвердить формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" ОКУД ), согласно приложению № 2 к настоящему приказу .

3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, согласно приложению № 3 к настоящему приказу .

4. Утвердить формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД ), согласно приложению № 4 к настоящему приказу .

5. Утвердить Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями согласно приложению № 5 к настоящему приказу .

6. Настоящий приказ применяется при формировании учетной политики субъекта учета, начиная с 2015 года.

7. Настоящий приказ распространяется на государственные (муниципальные) унитарные предприятия при ведении бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении ими в соответствии с бюджетным законодательством Российской Федерации полномочий государственных (муниципальных) заказчиков по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками.

8. Настоящий приказ распространяется на Государственную корпорацию по атомной энергии "Росатом" при ведении бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении полномочий главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета и администратора доходов бюджета, а также на федеральные государственные унитарные предприятия при передаче им Государственной корпорацией по атомной энергии "Росатом" на основании соглашений своих полномочий государственного заказчика по заключению и исполнению от имени Российской Федерации государственных контрактов, в том числе в рамках государственного оборонного заказа, от лица указанной корпорации при осуществлении бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации и на приобретение объектов недвижимого имущества в государственную собственность Российской Федерации.

Зарегистрировано

в Министерстве юстиции

Российской Федерации

2 июня 2015 года,

регистрационный № 37519

Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

1. Формы документов класса 03 "Унифицированная система первичной учетной документации" ОКУД

Будьте в курсе!К отчет у кассира приложите все документы, подтверждающие движение денег. Если это выдача под отчет. прикрепите расходный кассовый ордер (форма №КО-2). При поступлении наличных в кассу организации, приложите приходный кассовый ордер (форма №КО-1). Если это выдача заработной платы, помимо расходного кассового ордера прикрепите платежную ведомость (форма №Т-53).

Целесообразно отчеткассира вести в отдельной папке. Дополняйте его в хронологическом порядке, в конце периода (это может быть месяц, квартал, полугодие, год и т.д.) прошейте все листы, пронумеруйте. В конце на последнем листе напишите: «Прошито, пронумеровано и скреплено (укажите сколько листов)». При подсчете учитывайте и квитанции, и ордера, и ведомости.

Помните, что отчеткассира является копией вкладного листа, но с более расширенной информацией. Различием является то, что его должен подписывать кассир, а кассовую книгу – главный бухгалтер и руководитель организации.

Банк, который обслуживает вас, может потребовать документы на проверку ведения кассовой дисциплины, в этом случае вам необходимо помимо кассовой книги предоставить и сам отчет .

Формы первичных документов и регистров учета

7 Сентября 2015

Реализованы формы первичных документов и регистров учета согласно приказу Минфина России от 30.03.2015 № 52н.

Новые формы первичных документов:

Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101);

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102);

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103);

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

Акт о списании транспортного средства (ф. 0504105);

Требование-накладная (ф. 0504204);

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205);

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207);

Акт приемки материалов (материальных ценностей) (ф. 0504220).

Данные формы применяются вместо форм класса 03 по ОКУД.

Изменены формы первичных документов:

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

Акт о списании исключенных объектов библиотечного фонда (ф. 0504144);

Меню-требование на выдачу продуктов питания (ф. 0504202);

Акт о списании материальных запасов (ф. 0504230);

Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501);

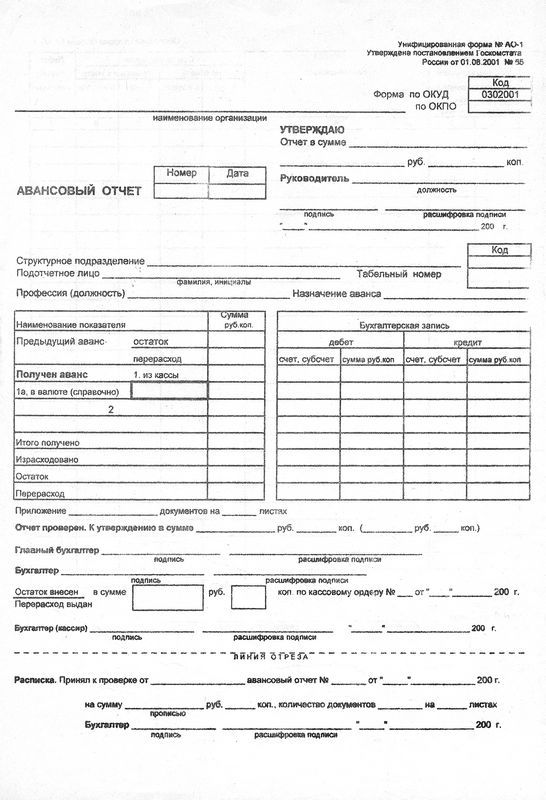

Авансовый отчет (ф. 0504505);

Кассовая книга (ф. 0504514);

Табель учета посещаемости детей (ф. 0504608);

Извещение (ф. 0504805);

Акт о списании бланков строгой отчетности (ф. 0504816);

Бухгалтерская справка (ф. 0504833);

Акт о результатах инвентаризации (ф. 0504835).

Данные формы в меню кнопки "Печать" имеют постфикс "(52н)".

Изменены формы регистров учета:

Инвентарная карточка учета нефинансовых активов (ф. 0504031).

Данные формы в меню кнопки "Печать" имеют постфикс "(52н)":

Опись инвентарных карточек по учету нефинансовых активов (ф. 0504033);

Карточка учета лимитов бюджетных обязательств (бюджетных ассигнований) (ф. 0504062);

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082).

Данные формы в меню имеют постфикс "(52н)".

Документ "Аванс подотчетному лицу"

Согласно приказу Минфина России от 30.03.2015 № 52н авансовый отчет (ф. 0504505) стал первичным документом. В связи с этим изменен порядок отражения данных в итоговых строках "Остаток", "Перерасход" на оборотной стороне печатной формы авансового отчета. Теперь в этих строках не учитываются суммы выданных перерасходов и возвращенных остатков аванса, зарегистрированные в документе "Аванс подотчетному лицу".

Новый документ "Акт приемки материалов (ф.0504220)"

Аналог документа "Акт приемки материалов М-7". Предназначен для формирования Акта приемки материалов (материальных ценностей) по форме 0504220, утвержденной приказом Минфина России от 30.03.2015 № 52н.

Новый документ "Отчет кассира (52н)"

Документ предназначен для формирования и нумерации листов кассовой книги по форме 0504514, утвержденной приказом Минфина России от 30.03.2015 № 52н.

Новый документ "Отчет кассира (фондовый) (52н)"

Документ предназначен для формирования и нумерации листов фондовой кассовой книги по форме 0504514, утвержденной приказом Минфина России от 30.03.2015 № 52н.

Новый отчет "Кассовая книга (52н)"

Отчет предназначен для проверки формирования и групповой печати листов кассовой книги по форме № 0504514, утвержденной Минфином России от 30.03.2015 № 52н.

Документ "Капремонт, модернизация"

В документ добавлены реквизиты для указания сведений о гарантийном талоне (сертификате):

Данные о гарантийном талоне хранятся в регистре сведений "Капитальный ремонт ОС" и выводятся в Инвентарной карточке учета нефинансовых активов (ф. 0504031).

Рост налогов - основное событие для малого бизнеса в этом году

Госдума приняла законопроект о сокращении проверок малого бизнеса

Аванс, уплаченный контрагенту, расходом не является

Срок перерегистрации ООО отменят

Ставка рефинансирования снова снижается

Коэффициент-дефлятор К1 на 2010 год

Арендатор вправе вычесть НДС по капвложениям

Петербургские налоговики составили списки главных должников

Окончание лицензии не приводит к отмене сбора

Регистрация приходных и расходных кассовых ордеров ведется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), предназначенном для контроля за целевым использованием средств.

В случае, если в организации имеется несколько касс, старший кассир (гл.бухгалтер) должен вести Книгу учета принятых и выданных кассиром денежных средств (форма КО-5), в которой фиксируются суммы принятые (выданные) другим кассирам.

Движение наличных денег учитывается в Кассовой книге (форма КО-4). Организация обязана вести одну кассовую книгу, прошнурованную, с пронумерованными листами, опечатанную и заверенную подписями руководителя и главного бухгалтера.

Кассовую книгу ведет кассир. Каждый лист кассовой книги состоит из 2х одинаковых частей, одна из которых заполняется как первый экземпляр, а другая - через копировальную бумагу - как второй. Второй экземпляр отрезается и служит отчетом кассира, к которому в конце дня подшиваются приходные и расходные кассовые ордера вместе с подтверждающими документами. Отчет кассира подлежит проверке главным бухгалтером

В случае, если кассовая книга ведется автоматизировано (на компьютере) она распечатывается по итогам месяца, а в конце года брошюруется, опечатывается и заверяется необходимыми подписями.

Заполнение кассовой книги

Порядковый номер приходного или расходного кассового ордера

От кого получено или кому выдано

ФИО физического или наименование юридического лица сдавшего (получившего) деньги и краткое содержание операции

Номер корреспондирующего счета, субсчета

Номер счета, на котором в корреспонденции со счетом 50 "Касса" отражается движение денег

Сумма, полученная по приходному ордеру

Сумма, выданная по расходному ордеру

Общие суммы по приходным и расходным ордерам

Остаток на конец дня

Определяется по формуле: Остаток на начало дня + Приход за день - Расход за день

С 19 июня 2015 года действует приказ Минфина России от 30 марта 2015 г. № 52н. «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета…» (далее – приказ № 52н). В связи с этим ранее действовавший приказ от 15 декабря 2010 г. № 173н утратил силу. Положения нового документа учреждениям необходимо применять при формировании учетной политики начиная с 2015 г. Однако исправлять ранее оформленную «первичку» и регистры не нужно. Разберемся, какие изменения внесло финансовое ведомство.

Что содержит приказ 52нНовый документ утвердил:

Применять обновленные формы первичных учетных документов и бухгалтерских регистров, а также руководствоваться новыми методическими указаниями по их применению и заполнению должны учреждения государственного сектора.

Действие приказа 52н также распространено на:

При этом чиновники уточнили, что переходить на использование новых форм и регистров учреждения должны с учетом своей организационно-технической готовности. Основание - письмо Минфина от 10 июня 2015 г. № 02-07-07/33768. Поскольку утверждение таких документов является существенным изменением правил нормативного регулирования бухгалтерского учета. Следовательно, государственные и муниципальные учреждения вправе внести коррективы в свою учетную политику и в дальнейшем руководствоваться уже новыми положениями. А для этого необходимо проведение ряда мероприятий по применению новых требований – обеспечение учреждений формами новых бланков и обучение персонала работой с ними (при необходимости).

Ваших коллег сейчас больше всего интересует:

• 6 важных изменений в законодательстве об оплате труда

• Как создать эффективную систему внутреннего финансового контроля

• За что сейчас штрафуют главбухов казенных учреждений

Советуем оформить подписку на журнал "Казенные учреждения: учет, отчетность и налогообложение" до конца месяца на выгодных условиях.

Первичные учетные документыРассмотрим, какие изменения коснулись форм первичных учетных по классам ОКУД.

Класс 03 ОКУДКоличество документов этого класса сократилось. Это обусловлено расширением перечня «первички», относящихся к классу 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД путем отнесения к нему документов ранее входящих в класс 03 «Унифицированная система первичной учетной документации» ОКУД.

Теперь учреждения госсектора должны применять лишь следующие формы:

Отметим, что правила, которыми нужно руководствоваться при ведении кассовых документов регулирует Указание ЦБ РФ от 11 марта 2014 г. № 3210-У.

Класс 04 ОКУДЧто касается форм первичных учетных документов класса 04 ОКУД, то к используемым ранее добавлена новая форма 0401071 (Инкассовое поручение). Таким образом, в этом классе теперь три документа. Помимо указанного, это:

Некоторые формы первичных учетных документов класса 03 ОКУД объединены. В связи с этим теперь применяются:

У других форм «первички» поменялся только код или название либо и то и другое. Для наглядности представим названия и коды новых и старых форм в таблице.

Обратите внимание: раньше авансовый отчет относился к регистрам бухгалтерского учета.

В перечне документов класса 05 приказа № 52н отсутствуют:

Зато такие документы как карточка (книга) учета выдачи имущества в пользование (ф. 0504206) и приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) наоборот добавлены.

Так утверждение формы 0504206 связано с введением забалансового счета 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» (приказ Минфина России от 29 августа 2014 г. № 89н). На этом счете отражаются материальные запасы, имеющие нормативный срок эксплуатации (носки), выданные в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей. К таким запасам относятся, специальная одежда или обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь и др.

А вот следующие формы (их коды и названия) остались прежними:

Перечень ранее используемых регистров бухгалтерского учета скорректирован не сильно. В него не вошли:

Также изменено наименование формы 0504031. Ранее она называлась инвентарная карточка учета основных средств, а сейчас - инвентарная карточка учета нефинансовых активов.

Какие изменения внесены в указания по заполнению форм «первички» и регистров бухучетаВ методические указания по применению первичных учетных документов и регистров бухгалтерского учета внесены коррективы. Вот некоторые из них.

Популярные статьи по теме

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Внимание!

В текущем релизе БГУ 1.0.35 произошли изменения в плане счетов. В связи с этим, при обновлении конфигурации будет производиться реструктуризация регистра бухгалтерии. При наличии ошибок ссылочной целостности в регистре бухгалтерии реструктуризация может привести к усугублению этих проблем, что может выразиться в потере связей между операциями и аналитикой на счетах (потеря субконто у операций).

Поэтому перед проведением обновления рекомендуем выполнить тестирование базы!

Приказом Минфина от 29.12.2014 № 172н внесены изменения в формы и порядок составления Баланса (ф. 0503730), разделительного Баланса (ф. 0503830) (п. 18, 19 Инструкции № 33н), а также Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769) – по счетам расчетов остатки должны показываться в развернутом виде. Приказом Минфина от 19.12.2014 № 157н такие же изменения внесены в формы и порядок составления Баланса (ф. 0503130), разделительного Баланса (ф. 0503230), Сведений по дебиторской и кредиторской задолженности (ф. 0503169).

Для исключения расхождения данных в стандартных ("Оборотно-сальдовая ведомость" и др.) и регламентированных отчетах для следующих счетов расчетов установлен вид счета "активно-пассивный":

205.00 Расчеты по доходам;

208.00 Расчеты с подотчетными лицами;

209.00 Расчеты по ущербу и иным доходам;

303.00 Расчеты по платежам в бюджеты.

Формы первичных документов и регистров учетаРеализованы формы первичных документов и регистров учета согласно приказу Минфина России от 30.03.2015 № 52н.

Новые формы первичных документов:Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101);

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102);

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103);

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

Акт о списании транспортного средства (ф. 0504105);

Требование-накладная (ф. 0504204);

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205);

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207);

Акт приемки материалов (материальных ценностей) (ф. 0504220).

Данные формы применяются вместо форм класса 03 по ОКУД.

Изменены формы первичных документовВедомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

Акт о списании исключенных объектов библиотечного фонда (ф. 0504144);

Меню-требование на выдачу продуктов питания (ф. 0504202);

Акт о списании материальных запасов (ф. 0504230);

Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501);

Авансовый отчет (ф. 0504505);

Кассовая книга (ф. 0504514);

Табель учета посещаемости детей (ф. 0504608);

Извещение (ф. 0504805);

Акт о списании бланков строгой отчетности (ф. 0504816);

Бухгалтерская справка (ф. 0504833);

Акт о результатах инвентаризации (ф. 0504835).

Данные формы в меню кнопки "Печать" имеют постфикс "(52н)".

Изменены формы регистров учета:Инвентарная карточка учета нефинансовых активов (ф. 0504031);

Данные формы в меню кнопки "Печать" имеют постфикс "(52н)";

Опись инвентарных карточек по учету нефинансовых активов (ф. 0504033);

Карточка учета лимитов бюджетных обязательств (бюджетных ассигнований) (ф. 0504062);

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082).

Данные формы в меню имеют постфикс "(52н)".

Документ "Аванс подотчетному лицу"Согласно приказу Минфина России от 30.03.2015 № 52н авансовый отчет (ф. 0504505) стал первичным документом. В связи с этим изменен порядок отражения данных в итоговых строках "Остаток", "Перерасход" на оборотной стороне печатной формы авансового отчета. Теперь в этих строках не учитываются суммы выданных перерасходов и возвращенных остатков аванса, зарегистрированные в документе "Аванс подотчетному лицу".

Новый документ "Акт приемки материалов (ф.0504220)"Аналог документа "Акт приемки материалов М-7". Предназначен для формирования Акта приемки материалов (материальных ценностей) по форме 0504220, утвержденной приказом Минфина России от 30.03.2015 № 52н.

Новый документ "Отчет кассира (52н)"Документ предназначен для формирования и нумерации листов кассовой книги по форме 0504514, утвержденной приказом Минфина России от 30.03.2015 № 52н.

Новый документ "Отчет кассира (фондовый) (52н)"Документ предназначен для формирования и нумерации листов фондовой кассовой книги по форме 0504514, утвержденной приказом Минфина России от 30.03.2015 № 52н.

Новый отчет "Кассовая книга (52н)"Отчет предназначен для проверки формирования и групповой печати листов кассовой книги по форме № 0504514, утвержденной Минфином России от 30.03.2015 № 52н.

Документ "Капремонт, модернизация"В документ добавлены реквизиты для указания сведений о гарантийном талоне (сертификате):

Данные о гарантийном талоне хранятся в регистре сведений "Капитальный ремонт ОС" и выводятся в Инвентарной карточке учета нефинансовых активов (ф. 0504031).

Изменения в общероссийском классификаторе основных фондов (ОКОФ)Согласно Постановлению Правительства РФ от 06.07.2015 г. № 674 позиция ОКОФ 14 3322000 "Фото- и киноаппаратура" перенесена из пятой в третью амортизационную группу со сроком использования от 3-х до 5-ти лет включительно.

В связи с этим в конфигурации обновлен классификатор основных фондов (файл okof.xml). Файл входит в состав дистрибутива обновления. Его можно найти в каталоге, в который установлен шаблон обновления конфигурации.

Внимание!

Для внесения изменений в справочник ОКОФ, его следует загрузить из файла okof.xml. Загрузку можно осуществить из формы списка справочника "ОКОФ" по кнопке "Загрузить классификатор" панели инструментов.

В операциях отражения зарплаты в учете учтено, что пособие за четыре дополнительных выходных дня для ухода за ребенком-инвалидом может облагаться страховыми взносами в полной мере, такие страховые взносы платятся за счет средств ФСС (в дебет счета 303.02). Для операций начисления страховых взносов добавлена возможность в качестве счета дебета выбирать счет 303.02.

Документы "Платежное поручение" и "Кассовое выбытие"В документы добавлена операция "Перечисление средств на счет № 40116 (210 03)". Предназначена для отражения перечисления средств со счета учреждения, открытого в финансовом органе, на банковские карточки, открытые к счету № 40116 УФК.

Документ "Списание материалов"В документ добавлена проверка соответствия КПС счета дебета и КПС счетов кредита табличной части. О найденных расхождениях выдаются соответствующие сообщения. Подробнее о проверке см. справку к документу.

Документ "Начисление за услуги студентам"Снят запрет на проведение документа при наличии в табличной части строк с нулевыми суммами. Строки с нулевыми суммами начисления выводятся наклонным шрифтом светло-серого цвета.

В командной панели табличной части "Начисления" добавлена кнопка и процедура очистки табличной части от строк с нулевой суммой начисления.

Документ "Реализация услуги"При проведении документа в качестве содержания проводок теперь подставляется значение реквизита "Информация о начислении". Если реквизит не заполнен, то подставляется фраза "Реализация услуги".

Документ "Табель учета посещаемости детей"В варианте документа "Сводный" в меню "Все действия" добавлена команда "Обновить список детей" для актуализации табличной части уже сформированного документа.

Документ "Инвентаризация драгметаллов"Документ подключен к механизму заполнения табличных частей внешними обработками.

Документы по выписке квитанцийВ документах "Выписка квитанций" и "Квитанция на оплату" при формировании QR-кода устанавливается уровень коррекции ошибок "M", как этого требует стандарт.

Документ "Задание на экспорт"В документе добавлена возможность просмотра протокола обмена с веб-сервисом ("Ответ web-сервиса / Просмотреть протокол обмена с web-сервисом" в панели инструментов табличной части документа).

Документ "Установка цен номенклатуры"Документ подключен к механизму печати внешних форм, т.е. к документу можно подключать внешние печатные формы.

Справочник "ОКОПФ" (классификатор организационно-правовых форм)В справочнике обновлен макет кодов ОКОПФ.

Обновить коды в справочнике можно по кнопке "Заполнить поставляемыми данными" из меню "Действия" формы списка справочника "ОКОПФ".

Справочник "Настройки обмена данными"В форме элемента справочника "Настройки обмена данными" добавлена возможность обновления правил обмена правилами из макетов, поставляемых в конфигурации (кнопка со стрелочками в группе реквизитов "Обмен данными по правилам обмена" на закладке "Основные").

Справочник "Форматы"В форму элемента справочника на закладку "Дополнительные параметры" добавлена таблица для задания заголовков http-соединения (для обмена с web-сервисом).

Отчеты "Книга покупок" и "Книга продаж"Номера и даты в графах, в которые выводятся номера и даты документов в отчетах, теперь представляются в формате "НомерДокумента;ДатаДокумента", т.е. через точку с запятой.

Отчеты "Сводные данные об исполнении плана ФХД" и "Сводные данные об исполнении бюджета ПБС"В отчете "Сводные данные об исполнении плана ФХД" изменены типовые настройки формирования отчета: выведена отдельно графа "Принимаемые обязательства" (остаток по счету 502.17, 502.27).

В отчете "Сводные данные об исполнении бюджета ПБС" изменены типовые настройки формирования отчета: выведена отдельно графа "Принимаемые обязательства" (остаток по счету 502.17).

Чтобы воспользоваться новыми настройками, следует перевыбрать типовые варианты настройки отчета. Для этого следует открыть панель настроек (кнопка "Настройки"), в нижней ее части нажать кнопку "Настройка варианта отчета" (с изображением гаечного ключа). В открывшемся окне настройки отчета следует нажать кнопку "Восстановить настройки" (с изображением гайки), выбрать из списка типовых вариантов нужную настройку отчета и нажать последовательно в формах кнопки "ОК", "Записать и закрыть", "Сформировать отчет".

Бюджетная классификация Обновлен состав классификаторовВключенные в конфигурацию классификаторы соответствуют Приказу Минфина России от 01.07.2013 № 65н в ред. №114н от 21.07.2015

Внимание!

Для обновления классификаторов воспользуйтесь "Помощником обновления бюджетной классификации" в меню "Бухгалтерский учет – Бюджетная классификация" программы (в режиме "Предприятие").

Перед обновлением рекомендуем выполнить тест загрузки обновлений классификаторов.

Обновлены форматы обмена с казначейскими системами (файлы OFK.xml, oldOFK.xml).

Внимание!

При обновлении конфигурации форматы не обновляются. Файл OFK.xml следует загрузить в справочник "Типы форматов обмена" (кнопка "Загрузить форматы" на закладке "Форматы обмена" формы "Обмен с казначейскими и банковскими системами").

В открывшемся окне "Помощника загрузки и обновления форматов" указать источник загрузки – "Папка на этом компьютере или компьютере в локальной сети" и далее следовать указаниям программы.

Дополнительные контрольные соотношения

Реализована возможность для контрольных соотношений установить признак "Дополнительное". Дополнительные контрольные соотношения при проверке не считаются ошибками, но показываются как предупреждения.

При не соблюдении дополнительных контрольных соотношений разрешено изменять статус отчета.

Расширен перечень способов вычисления параметров в справочнике "Операнды показателей", использующихся в контрольных соотношениях.

Не фиксированное значение;

Не фиксированное значение с учетом иерархии;

Не в списке фиксированных значений;

Не в списке фиксированных значений с учетом иерархии.

Фиксирование контрольных соотношений в правилах проверки

В справочнике "Правила проверки" добавлена возможность зафиксировать контрольные соотношения в составе правила проверки.

Зафиксированные контрольные соотношения останутся в составе правила проверки после загрузки комплекта отчетности.

Экспорт отчетов в различных форматахИзменен механизм выгрузки отчетности.

Реализована возможность выгрузки отчетности при работе в тонком и веб-клиенте.

При выгрузке отчетности появилась возможность подписать сформированные файлы электронной подписью.

Внимание!

Необходимо подключить в справочнике "Форматы выгрузки бухгалтерской отчетности" обработки выгрузки отчетности из поставляемых файлов.

Внимание!

При использовании не типовых обработок выгрузки отчетности, следует их доработать с учетом изменения структуры метаданных конфигурации и подключить стандартным способом.

При наличии для вида отчета нескольких правил заполнения в документе "Регламентированный бухгалтерский отчет" добавлена возможность заполнить отчет любым из имеющихся правил заполнения данного вида отчета.

В справочнике "Области заполнения" реализована возможность отключения как всей области заполнения, так и строки схемы заполнения.

Регламентированная налоговая отчетность Расширение номенклатуры форм регламентированной отчетностиВ состав форм регламентированной отчетности добавлены:

форма статистики № 11 (краткая) "Сведения о наличии и движении основных фондов (средств) некоммерческих организаций" (утверждена приказом Росстата от 03.07.2015 № 296); Форма применяется начиная с отчета за 2015 год.

форма статистики № 11-НА "Сведения о наличии, движении и составе контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)" (утверждена приказом Росстата от 03.07.2015 № 296); Форма применяется начиная с отчета за 2015 год.

форма статистики № 11 (сделка) "Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду" (утверждена приказом Росстата от 03.07.2015 № 296); Форма применяется начиная с отчета за 2015 год.

форма статистики № 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов" (утверждена приказом Росстата от 03.07.2015 № 296); Форма применяется начиная с отчета за 2015 год.

форма статистики № 1-КСР (краткая) "Сведения о деятельности коллективного средства размещения" (утверждена приказом Росстата от 02.07.2015 № 295); Форма применяется начиная с отчета за январь-март 2016 года.

форма статистики № 1-КСР "Сведения о деятельности коллективного средства размещения" (утверждена приказом Росстата от 02.07.2015 № 295); Форма применяется начиная с отчета за 2015 год.

форма статистики № 1-ДА (услуги) "Обследование деловой активности в сфере услуг" (утверждена приказом Росстата от 02.07.2015 № 295); Форма применяется начиная с отчета за 1 квартал 2016 года.

форма статистики № 1-ВЭС "Сведения о деятельности предприятия с участием иностранного капитала" (утверждена приказом Росстата от 15.07.2015 № 320); Форма применяется начиная с отчета за 2015 год.

форма статистики № 1-натура-БМ "Сведения о производстве, отгрузке продукции и балансе производственных мощностей" (утверждена приказом Росстата от 15.07.2015 № 320); Форма применяется начиная с отчета за 2015 год.

форма статистики № 11-ТЭР "Сведения об использовании топлива, теплоэнергии и электроэнергии на производство отдельных видов продукции, работ (услуг)" (утверждена приказом Росстата от 15.07.2015 № 320); Форма применяется начиная с отчета за 2015 год.

форма статистики № 4-ТЭР "Сведения об остатках, поступлении и расходе топливно-энергетических ресурсов, сборе и использовании отработанных нефтепродуктов" (утверждена приказом Росстата от 15.07.2015 № 320); Форма применяется начиная с отчета за 2015 год.

форма статистики № ПМ-пром "Сведения о производстве продукции малым предприятием" (утверждена приказом Росстата от 15.07.2015 № 320); Форма применяется начиная с отчета за январь 2016 года.

форма статистики № 1-алкоголь "Сведения о производстве и отгрузке этилового спирта, спиртосодержащей, алкогольной продукции и розливе алкогольной продукции" (утверждена приказом Росстата от 15.07.2015 № 320); Форма применяется начиная с отчета за январь 2016 года.

форма статистики № 14-МЕТ (лом) "Сведения об образовании и использовании лома черных и цветных металлов" (утверждена приказом Росстата от 16.07.2015 № 321); Форма применяется начиная с отчета за 2015 год.

форма статистики № 1-цены производителей "Сведения о ценах производителей промышленных товаров (услуг)" (утверждена приказом Росстата от 22.07.2015 № 336); Форма применяется начиная с отчета за 2015 год.

форма статистики № 1-МБ "Сведения об исполнении бюджета муниципального образования (местного бюджета)" (утверждена приказом Росстата от 22.07.2015 № 336); Форма применяется начиная с отчета за 2015 год.

форма статистики № 2-приватизация "Сведения о приватизации имущественного комплекса государственного или муниципального унитарного предприятия" (утверждена приказом Росстата от 22.07.2015 № 336); Форма применяется начиная с отчета за 2015 год.

форма статистики № 3-приватизация "Сведения о средствах от приватизации государственного и муниципального имущества" (утверждена приказом Росстата от 22.07.2015 № 336); Форма применяется начиная с отчета за 2015 год.

форма статистики № 12-Ф "Сведения об использовании денежных средств" (утверждена приказом Росстата от 22.07.2015 № 336); Форма применяется начиная с отчета за 2015 год.

форма статистики № 1-СХ-цены "Сведения о ценах производителей сельскохозяйственной продукции" (утверждена приказом Росстата от 02.07.2015 № 295); Форма применяется начиная с отчета за январь 2016 года.

форма статистики № 1-администрация "Сведения о муниципальных образованиях" (утверждена приказом Росстата от 24.07.2015 № 343); Форма применяется начиная с отчета за 2015 год.

форма статистики № 1-предприятие "Основные сведения о деятельности предприятия" (утверждена приказом Росстата от 15.07.2015 № 320); Форма применяется начиная с отчета за 2015 год.

форма статистики № 5-З "Сведения о затратах на производство и реализацию продукции (работ, услуг)" (утверждена приказом Росстата от 15.07.2015 № 320); Форма применяется начиная с отчета за 1 квартал 2016 года.

форма статистики № ДАП-ПМ "Обследование деловой активности малых предприятий добывающих, обрабатывающих производств, производства и распределения электроэнергии, газа и воды" (утверждена приказом Росстата от 15.07.2015 № 320); Форма применяется начиная с отчета за 1 квартал 2016 года.

форма статистики № ПМ "Сведения об основных показателях деятельности малого предприятия" (утверждена приказом Росстата от 15.07.2015 № 320); Форма применяется начиная с отчета за 1 квартал 2016 года.

форма статистики № ПМ-торг "Сведения об обороте торговли малого предприятия" (утверждена приказом Росстата от 16.07.2015 № 321); Форма применяется начиная с отчета за январь 2016 года.

форма статистики № 4-запасы (срочная) "Сведения о запасах топлива" (утверждена приказом Росстата от 16.07.2015 № 321); Форма применяется начиная с отчета за январь 2016 года.

форма статистики № 1-учет "Учет объема розничной продажи алкогольной продукции" (утверждена приказом Росстата от 16.07.2015 № 321); Форма применяется начиная с отчета за 2015 год.

форма статистики № 3-ТОРГ (ПМ) "Сведения о продаже и запасах товаров малого предприятия розничной торговли" (утверждена приказом Росстата от 16.07.2015 № 321); Форма применяется начиная с отчета за 1 квартал 2106 год.

форма статистики № 1-алкоголь (опт) "Сведения об оптовой продаже алкогольной продукции" (утверждена приказом Росстата от 16.07.2015 № 321); Форма применяется начиная с отчета за январь 2016 года.

форма статистики № 12-строительство "Сведения о наличии основных строительных машин" (утверждена приказом Росстата от 16.07.2015 № 321); Форма применяется начиная с отчета за 2015 год.

форма статистики № П-2 (инвест) "Сведения об инвестиционной деятельности и средствах на долевое строительство" (утверждена приказом Росстата от 16.07.2015 № 321); Форма применяется начиная с отчета за 2015 год.

форма статистики № П-2 "Сведения об инвестициях в нефинансовые активы" (утверждена приказом Росстата от 17.07.2015 № 327); Форма применяется начиная с отчета за 1 квартал 2016 года.

форма статистики № ДАС "Обследование деловой активности строительной организации" (утверждена приказом Росстата от 17.07.2015 № 327); Форма применяется начиная с отчета за 1 квартал 2016 года.

форма статистики № 2-цены приобретения "Сведения о ценах приобретения отдельных видов товаров" (утверждена приказом Росстата от 22.07.2015 № 336); Форма применяется начиная с отчета за январь 2016 года.

форма статистики № 2-ТП (воздух) "Сведения об охране атмосферного воздуха" (утверждена приказом Росстата от 28.07.2015 № 344); Форма применяется начиная с отчета за 2015 год.

форма статистики № П-1 (СХ) "Сведения о производстве и отгрузке сельскохозяйственной продукции" (утверждена приказом Росстата от 28.07.2015 № 344); Форма применяется начиная с отчета за январь 2016 года.

Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органовУведомление о постановке на учет (внесении изменений показателей объекта осуществления торговли, прекращении объекта обложения сбором) в налоговом органе организации или индивидуального предпринимателя в качестве плательщика торгового сбора по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма ТС-1);

Уведомление о снятии с учета в налоговом органе организации или индивидуального предпринимателя в качестве плательщика торгового сбора (форма ТС-2),

рекомендованные письмом ФНС России от 10.06.2015 № ГД-4-3/10036@, приведены в соответствие приказу ФНС России от 22.06.2015 № ММВ-7-14/249@..

Методические измененияВ декларацию по налогу на прибыль организаций в редакции приказа ФНС России от 26.11.2014 № ММВ-7-3/600@, внесены изменения в соответствии с письмом ФНС России от 25.06.2015 № ГД-4-3/11053@: доходы и расходы от уступки права требования долга третьему лицу после наступления срока платежа учитываются для целей налогообложения независимо от полученного финансового результата, и отражаются в декларации по налогу на прибыль по строкам 013 Приложения № 1 и 059 Приложения № 2 к Листу 02.

В декларацию по налогу на добычу полезных ископаемых в редакции приказа ФНС России от 14.05.2015 № ММВ-7-3/197@ внесены изменения в соответствии с письмом ФНС России от 23.07.2015 № 3-4-08/302@: для Раздела 2 декларации добавлена возможность создания нескольких экземпляров раздела с разными КБК.

Список выбора Символа вида дохода, используемый при заполнении графы 3 Раздела 2 Расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов в редакции приказа ФНС России от 18.12.2013 № ММВ-7-3/628@, приведен в соответствие Приложению № 4 к Правилам ведения бухгалтерского учета в кредитных организациях, утвержденным Банком России 16.07.2012 № 385-П.

Изменения в электронном представлении форм регламентированной отчетностиЭлектронное представление формы статистики № П-1 "Сведения о производстве и отгрузке товаров и услуг" (утверждена приказом Росстата от 04.09.2014 № 547) приведено в соответствие XML-шаблону от 03.07.2015.

Электронное представление формы статистики № 3-СБ (вывоз) "Сведения о вывозе потребительских товаров" (утверждена приказом Росстата от 16.07.2015 № 321) приведено в соответствие XML-шаблону от 15.07.2015.

Для регламентированных отчетов:

Расчет платы за негативное воздействие на окружающую среду в редакции приказа Ростехнадзора от 28.03.2008 № 182;

Отчёт субъектов малого и среднего предпринимательства (МСП) об образовании, использовании, обезвреживании и размещении отходов в редакции приказа Минприроды России от 09.12.2010 № 542;- 2-ТП (отходы) "Сведения об образовании, использовании, обезвреживании, транспортировании и размещении отходов производства и потребления" в редакции приказа Росстата от 28.01.2011 № 17

реализована выгрузка в электронном виде в формате версии 1.5, опубликованном на сайте Росприроднадзора здесь http://rpn.gov.ru/node/5523