Рейтинг: 4.2/5.0 (1847 проголосовавших)

Рейтинг: 4.2/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

Автор: Антаненкова Елена

Заработную плату работникам компания выдает через кассу. Несколько сотрудников не явились получать деньги в дни, установленные для выплаты зарплаты, поэтому причитающиеся им суммы компании пришлось отправить на депонент. Разберемся, как вести бухгалтерский учет и удерживать НДФЛ при депонировании.

Чем руководствоваться1. Положение ЦБ РФ от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

2. Федеральный закон от 24.07.2009 № 212-ФЗ <О страховых взносах в ПФР, ФСС и ФФОМС>.

3. Постановление Госкомстата России от 05.01.2004 № 1.

4. Постановление Госкомстата России от 18.08.1998 № 88.

5. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности, утв. приказом Минфина России от 31.10.2000 № 94н.

6. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

7. ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н.

8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н.

Если в компании заработная плата выплачивается наличными, рано или поздно бухгалтер столкнется с депонированием. Работник может своевременно не явиться за деньгами из-за болезни или по другой причине. Держать в кассе деньги, полученные в банке на выдачу зарплаты, можно максимум 5 рабочих дней, включая день получения денег (п. 4.6 Положения 1 ). Если сотрудник не получит зарплату в этот срок, то невостребованную сумму нужно депонировать.

Рассмотрим на примере из практики действия бухгалтера и кассира, когда работники не получают в отведенный срок заработную плату.

СитуацияВ ООО «Антарес» зарплата выдается с 5-го по 9-е число каждого месяца. Этот срок предусмотрен коллективным договором. Деньги на выплату зарплаты за сентябрь 2012 года получены из банка 5 октября 2012 года.

Сумма начисленной всем сотрудникам за сентябрь заработной платы составила 1 600 000 руб.; НДФЛ, подлежащий удержанию с этой суммы, - 208 000 руб. К выдаче на руки причитается 1 392 000 руб. Менеджеру по продажам А.М. Кожемяко начислена заработная плата в размере 40 000 руб. Сумма НДФЛ с его заработка - 5 200 руб. В установленный срок А.М. Кожемяко не явился за зарплатой (был болен) и не получил причитающиеся ему 34 800 руб. Эта сумма была депонирована.

19 октября вместе с авансом за октябрь Кожемяко получил также и депонированную сумму за сентябрь.

РешениеЧтобы было проще понять порядок действий, разобьем всю процедуру на отдельные ситуации и поясним, почему нужно действовать тем или иным образом.

НАЧИСЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫ ДЕЙСТВИЕ30 сентября 2012 года бухгалтер «Антареса» сделал проводки:

Дт 20 Кт 70 1 600 000 руб. - начислена зарплата сотрудникам за сентябрь 2012 года;

Дт 20 Кт 69 480 000 руб. (1 600 000 руб. х 30%) - начислены страховые взносы на обязательное пенсионное, социальное и медицинское страхование;

Дт 20 Кт 69 3200 руб. (1 600 000 руб. х 0,2%) - начислены взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний;

Дт 70 Кт 68 208 000 руб. (1 600 000 руб. х 13%) - удержан НДФЛ за сентябрь 2012 года.

Суммы начисленной зарплаты и страховых взносов включены в состав расходов в бухгалтерском и налоговом учете в сентябре 2012 года.

РАЗЪЯСНЕНИЕПри методе начисления и в бухгалтерском, и в налоговом учете расходы на оплату труда признаются в месяце начисления, вне зависимости от того, была ли заработная плата выдана или депонирована (п. 4 ст. 272 НК РФ).

Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Причем при получении дохода в виде оплаты труда датой фактического получения работником дохода признается последний день месяца, за который такой доход начислен (п. 2 ст. 223 НК РФ).

По итогам каждого месяца компания должна исчислить ежемесячные обязательные платежи по страховым взносам во внебюджетные фонды. Они рассчитываются исходя из величины выплат и иных вознаграждений, начисленных в пользу работника (ч. 3 ст. 15 Закона № 212-ФЗ 2 ). Суммарная ставка по страховым взносам во внебюджетные фонды в 2012 года составляет 30% (ПФР - 22%, ФСС РФ - 2,9%, ФФОМС - 5,1%).

Взносы на социальное страхование от несчастных случаев и профзаболеваний «Антарес» уплачивает в ФСС РФ по тарифу 0,2%.

ВЫПЛАТА ЗАРПЛАТЫ НАЛИЧНЫМИ ДЕЙСТВИЕВ день получения денег в банке и выплаты заработной платы (5 октября 2012 года) бухгалтер сделал следующие проводки: Дт 50 Кт 51 1392 000 руб. - получены в кассу деньги; Дт 68 Кт 51 208 000 руб. - перечислен в бюджет НДФЛ; Дт 69 Кт 51 483 200 руб. (480 000 + 3200) - перечислены во внебюджетные фонды страховые взносы;

Дт 70 Кт 50 1 357 200 руб. (1 392 000 руб. - 34 800 руб.) - отражена выплата зарплаты сотрудникам.

РАЗЪЯСНЕНИЕОрганизация - налоговый агент обязана перечислить в бюджет НДФЛ не позднее дня фактического получения в банке наличных денежных средств на выплату заработной платы (п. 6 ст. 226 НК РФ). На этот момент компания еще не знает, кто получит зарплату, а кто нет. Поэтому налог нужно перечислить в бюджет в полной сумме. В дальнейшем переплату НДФЛ можно будет зачесть в счет будущих платежей (ст. 231 НК РФ).

Перечислить взносы необходимо не позднее 15-го числа месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж (ч. 5 ст. 15 Закона № 212-ФЗ 2 ). Таким образом, «Антарес» может перечислить взносы в любой день до 15 октября включительно.

ДЕПОНИРОВАНИЕ ЗАРАБОТНОЙ ПЛАТЫ КАССИРОМ ДЕЙСТВИЕВ отведенный для выдачи заработной платы срок А.М. Кожемяко не явился. Поэтому кассир «Антареса» вечером 11 октября 2012 года (именно в этот день заканчиваются пять рабочих дней, отведенных для выдачи зарплаты) его заработок отправил на депонент. При этом кассир совершил последовательно следующие действия:

• поставил отметку «Депонировано» в расчетно-платежной ведомости по форме № Т-49 (утв. Постановлением № 1 [я) в графе 23 против фамилии Кожемяко. Если в организации для выдачи зарплаты используется платежная ведомость формы № Т-53 (утв. Постановлением № 1 3 ), то аналогичная запись делается в графе 5;

• сделал запись о фактически выплаченных и подлежащих депонированию суммах в конце ведомости;

• сверил указанные суммы с итоговой суммой в ведомости;

• оформил реестр депонированных сумм и отразил в специальной книге учета таких сумм;

• заверил своей подписью ведомость, реестр депонированных сумм и передал их для сверки соответствия записей и подписания главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю;

• оформил расходный кассовый ордер по форме № КО-2 (утв. Постановлением № 88 4 ) на фактически выданные по ведомости суммы наличных денег. Номер и дату ордера кассир проставил на последней странице ведомости (расчетно-платежной или платежной).

РАЗЪЯСНЕНИЕДля коммерческих организаций формы реестра, а также книги учета депонированных сумм не утверждены. Поэтому компания может разработать их самостоятельно и утвердить в виде приложения к учетной политике. За основу можно взять формы, которые утверждены для бюджетных учреждений приказом Минфина России от 15.12.2010 № 173н, а также форму реестра № РТ-11 (приведена в письме Минфина СССР от 06.06.1960 № 176).

Разработанная форма реестра должна содержать ряд обязательных реквизитов: наименование компании или Ф.И.О. предпринимателя; дату оформления; период возникновения депонированных сумм наличных денег; номер ведомости; Ф.И.О. работника; его табельный номер; сумму невыплаченных ему наличных; итоговую сумму по реестру депонированных сумм, подпись и расшифровку подписи кассира. Имеет смысл предусмотреть в реестре графу для указания номера расходного кассового ордера, по которому будет выдан депонент.

Возврат денег в банк ДЕЙСТВИЕДепонированную сумму зарплаты компания вернула в банк 12 октября, то есть на следующий день после истечения срока хранения заработной платы в кассе.

В учете бухгалтер сделал следующие проводки: Дт 70 Кт 76-4 34 800 руб. - на основании реестра депонирована сумма неполученной зарплаты;

Дт 51 Кт 50 34 800 руб. - сумма сдана в банк.

РАЗЪЯСНЕНИЕВозможность открытия субсчета 76-4 «Расчеты по депонированным суммам» к счету 76 «Расчеты с разными дебиторами и кредиторами» предусмотрена в Инструкции 5

Как правило, реестр депонированных сумм открывается на год. Суммы, оставшиеся на конец года неоплаченными, переносятся в новый реестр, открываемый на следующий год. Хранить в компании реестры депонированных сумм нужно пять лет (ст. 17 Закона № 129-ФЗ 6 ).

Депонированные суммы отражаются в бухгалтерском учете до истечения срока исковой давности. Общий срок исковой давности определен в ст. 196 ГК РФ и составляет три года. Следовательно, для получения депонированной зарплаты у сотрудника есть три года с момента ее начисления (письма Минфина России от 22.12.2009 № 0303-05/244, от 22.03.2010 № 03-03-06/1/161).

ВЫПЛАТА С ДЕПОНЕНТА РАБОТНИКУ ДЕЙСТВИЕЗа своей депонированной зарплатой Кожемяко обратился в бухгалтерию «Антареса» 18 октября 2012 года.

Деньги на выплату аванса за октябрь получены из банка 19 октября 2012 года. Вместе с ними получена и депонированная ранее сумма. В этот же день Кожемяко вместе с авансом за октябрь получил и депонированную сентябрьскую зарплату. При этом бухгалтер сделал проводку: Дт 76-4 Кт 50 34 800 руб. - выплачена сотруднику депонированная сумма заработной платы за сентябрь 2012 года.

Кассир после выплаты указал в реестре депонированной заработной платы дату и номер расходного кассового ордера.

РАЗЪЯСНЕНИЕПри выдаче менеджеру по продажам А.М. Кожемяко 19 октября аванса и депонированной суммы бухгалтер удержал НДФЛ только с аванса. Это связано с тем, что НДФЛ с суммы депонированного заработка был удержан и уплачен 5 октября. Что касается налога на прибыль, то расход по депонированной сумме возник у компании в сентябре 2012 года. Повторно отражать его в октябре не нужно.

СПИСАНИЕ НЕВОСТРЕБОВАННЫХ СУММ С ДЕПОНЕНТАСумма невостребованной депонентской задолженности, по которой истек срок исковой давности, признается в бухгалтерском учете в составе прочих доходов (п. 7 ПБУ 9/99 7 ). Ее списание производится по каждому обязательству перед конкретным работником на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 78 Положения 8 ).

Для целей налогообложения эту сумму нужно учесть в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности (п. 18 ст. 250, п. 4 ст. 271 НК РФ, письмо УФНС по г. Москве от 04.07.2008 № 20-12/063584).

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыПрактически в каждой организации есть работники, которые по каким-либо причинам не могут получить заработную плату вовремя. В этом случае ее депонируют. Как данная ситуация отразится на расчете налогов и какие документы нужно оформить, рассказывается в статье.

Порядок, место и сроки выплаты заработной платы установлены в статье 136 Трудового кодекса. Работодатель обязан выплачивать заработную плату не реже чем каждые полмесяца. Конкретные дни выплаты должны быть установлены правилами внутреннего трудового распорядка, положениями коллективного или трудовых договоров (ч. 6 ст. 136 ТК РФ). Если дата выдачи заработной платы совпадает с праздничным днем, выплата производится накануне. Об этом говорится в части 8 статьи 136 Трудового кодекса.

Общие правила выплаты заработной платыСогласно норме части 3 статьи 136 Трудового кодекса работодатель может выплачивать заработную плату в денежной форме двумя способами:

— безналично, перечисляя деньги на счета работников в банке (при условии, что работники согласны получать зарплату на карточку);

— наличными из кассы организации. В этом случае зарплата выдается сотрудникам в месте выполнения работы (предполагается, что сотрудники не должны тратить свободное время на поездки для получения заработной платы).

Особенности выплаты зарплаты наличными

На выдачу зарплаты из кассы работодатель может использовать:

— денежные средства, снятые с расчетного счета компании в банке. Средства на выплату зарплаты (пособий по социальному страхованию и стипендий) могут находиться в кассе в течение трех рабочих дней, включая день их получения в банке. Такое правило установлено в пункте 9 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров Банка России от 22.09.93 № 40 (далее — Порядок ведения кассовых операций).

Исключение сделано для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Им разрешено хранить наличные денежные средства в кассе на выплату зарплаты до пяти дней;

— наличную выручку (п. 2 Указания Банка России от 20.06.2007 № 1843-У). Правда, такой порядок расчетов следует согласовать с обслуживающим банком (ч. 1 п. 7 Порядка ведения кассовых операций). Условие об использовании наличной выручки от реализации товаров, работ, услуг для выдачи заработной платы и пособий можно прописать в договоре на расчетно-кассовое обслуживание или в документе на установление лимита денежных средств в кассе (п. 12 письма Банка России от 16.03.95 № 14-4/95).

Обратите внимание: на выплату заработной платы нельзя направить наличные средства, принятые от граждан в качестве платежей в пользу третьих лиц (например, при получении в кассу предприятия оплаты по договору за услуги мобильной связи, которая впоследствии перечисляется на счет оператора мобильной связи). Такие средства в полной сумме нужно сдать в банк (ч. 2 п. 2 Указания Банка России от 20.06.2007 № 1843-У).

Лимит кассового остатка

Компания может хранить деньги в кассе только в пределах лимита, который установил ей банк. Лимит согласовывается с банком в начале каждого календарного года, но в течение года его величину можно пересмотреть (абз. 12 п. 2.5 Положения о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.98 № 14-П, утвержденного Банком России, далее — Положение № 14-П) [1].

Оставлять в кассе наличные денежные средства сверх лимита в счет будущих расходов, в том числе и на оплату труда, организации права не имеют. Это касается как денег, снятых с расчетного счета, так и денежной выручки, поступившей в кассу (абз. 2 п. 2.7 Положения № 14-П и абз. 2 п. 7 Порядка ведения кассовых операций).

Как мы уже говорили, исключение составляют средства на выдачу зарплаты, пособий по социальному страхованию и стипендий, полученные в банке. Данные средства являются целевыми. Их сумма известна заранее, и она может превышать установленный лимит кассового остатка в течение трех (пяти) рабочих дней (абз. 2 п. 2.6 Положения № 14-П). По истечении этого срока сверхлимитные наличные денежные средства нужно сдать в банк (абз. 1 п. 2.6 Положения № 14-П).

Напомним, что за нарушение кассовой дисциплины предусмотрена административная ответственность. Размер штрафа для руководителя составляет от 4000 до 5000 руб. для организации — от 40 000 до 50 000 руб. (ст. 15.1 КоАП РФ). Но оштрафовать компанию можно только по результатам проверки банка, который зафиксирует факт нарушения в справке по форме № 0408026 и передаст ее в налоговую инспекцию для принятия решения (ст. 23.5 КоАП РФ).

Срок и порядок депонирования заработной платыНаличными деньгами заработная плата выдается по платежной (форма № Т-53) или по расчетно-платежной ведомости (форма № Т-49). Унифицированные формы этих документов утверждены постановлением Госкомстата России от 05.01.2004 № 1. Срок выплаты зарплаты указывается на титульном листе ведомости.

Заработную плату выплачивают в течение трех дней начиная с установленной даты ее выдачи. Если за это время кто-то из сотрудников не получил заработную плату, неполученную сумму депонируют, а ведомость закрывают.

После окончания срока выплаты зарплаты кассир должен (п. 18 Порядка ведения кассовых операций):

— напротив фамилий тех, кто не получил зарплату, в графе «Деньги получил» формы № Т-49 или в графе «Подпись в получении денег» формы № Т-53 поставить штамп или написать «депонировано», указать в конце ведомости суммы выплаченной и депонированной заработной платы, сверить эти суммы с общим итогом по платежной ведомости и расписаться. Если деньги выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись: «Деньги по ведомости выдавал (подпись)»;

— составить реестр депонированных сумм;

— оформить расходный кассовый ордер на сумму фактически выплаченной зарплаты, указать его номер и дату заполнения на платежной ведомости. Реквизиты расходного кассового ордера и сумму выплаченной зарплаты записывают в кассовой книге.

Напомним, что расходный кассовый ордер составляют по форме № КО-2, утвержденной постановлением Госкомстата России от 18.08.98 № 88.

Неполученную работниками зарплату сдают в банк на следующий день после истечения срока ее хранения. При внесении денег на расчетный счет необходимо составить объявление на взнос наличными (форма № 0402001 утверждена в приложении 6 к Положению Банка России от 24.04.2008 № 318-П). На сданные суммы в обязательном порядке составляется один расходный кассовый ордер (абз. 7 п. 18 Порядка ведения кассовых операций).

Реестр и книга депонированной зарплатыСогласно абзацу 7 пункта 18 Порядка ведения кассовых операций суммы депонированной зарплаты нужно отразить в реестре. Этот документ составляет кассир (подп. «б» п. 18 Порядка ведения кассовых операций).

Реестр. Унифицированной формы реестра нет, поэтому можно воспользоваться формой (код 0504047), которая приведена в приказе Минфина России от 23.09.2005 № 123н (далее — приказ № 123н). В реестре указывают табельный номер работника, его фамилию, имя и отчество, а также депонированную сумму.

Реестр составляется после каждой выдачи зарплаты, если кто-то из работников ее не получил. Напомним, что зарплату следует выдавать не реже чем через каждые полмесяца. Это требование установлено в статье 136 ТК РФ.

Книга учета депонентов. В реестре, форма которого приведена в приказе № 123н, нет графы для указания номера расходного кассового ордера, который оформляют при выдаче депонированной ранее зарплаты. Такая графа есть в книге аналитического учета депонированной заработной платы, денежного довольствия и стипендий, форма (код 0504048) которой также утверждена приказом № 123н.

В книге приводят данные о депонированной зарплате за год. Для отметок о выдаче депонированных сумм предусмотрено 12 граф — по количеству месяцев. В каком месяце была произведена выплата депонированной зарплаты, в той графе и ставится отметка. Если к концу года в книге продолжают числиться невыданные суммы, эти сведения переносят в новую книгу.

ПРИМЕР 1. В ОАО «Авангард» была начислена заработная плата за февраль 2009 года. Суммы, причитающиеся к выплате, выдавались сотрудникам из кассы в период с 4 по 6 марта 2009 года по платежной ведомости от 04.03.2009 № 180.

Когда срок выдачи зарплаты истек, выяснилось, что деньги не получили два работника — А.Ю. Таложенский (таб. № 123) в размере 13 871 руб. и Е.Л. Целиковский (таб. № 245) в размере 17 400 руб. Депонированная заработная плата была выдана 25 марта 2009 года А.Ю. Таложенскому (расходный ордер № 187) и 31 марта — Е.Л. Целиковскому (расходный ордер № 219). Как оформить книгу учета депонентов?

РЕШЕНИЕ. Кассир 6 марта 2009 года сформировал реестр депонированных сумм. На основании формы 0504048 в ОАО «Авангард» разработана книга аналитического учета заработной платы. Образец заполнения книги

аналитического учета заработной платы по суммам депонентов, начисленных и выданных в марте 2009 года, приведен в приложении к статье.

Напомним, что книгу учета депонентов нужно хранить в организации пять лет. Это установлено в подпункте «н» пункта 193 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков их хранения, утвержденного Росархивом 06.10.2000. Течение срока хранения книги начинается с 1 января года, следующего за годом ее составления.

Бухучет депонированных суммУчитываем депонированную зарплату

В бухгалтерском учете заработная плата учитывается в расходах того месяца, за который она была начислена, независимо от того, обратился работник за ее получением или нет (п. 5 ПБУ 1/2008):

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 70

— начислена заработная плата; ДЕБЕТ 70 КРЕДИТ 50 (51)

— выдана заработная плата.

Для учета депонированных сумм предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам»:

— депонирована сумма заработной платы, не полученной работником в установленные дни выдачи.

Выдаем зарплату с депонента

При выплате депонированных сумм делается запись по дебету счета 76-4 и кредиту счетов учета денежных средств:

— счета 50 «Касса», если депонированная заработная плата выдается из кассы организации;

— счета 51 «Расчетные счета», если депонированная зарплата перечислена на счет сотрудника в банке.

ПРИМЕР 2. Воспользуемся условиями предыдущего примера, дополнив их. Организация 4 марта 2009 года получила с расчетного счета в кассу деньги для выплаты зарплаты в размере 1 350 000 руб. Необходимо отразить на счетах бухгалтерского учета операции по начислению депонентов и их выдаче.

РЕШЕНИЕ. В бухгалтерском учете ОАО «Авангард» были сделаны следующие записи:

4 марта 2009 года ДЕБЕТ 50 КРЕДИТ 51

— 1 350 000 руб. — получены в банке деньги на оплату труда; ДЕБЕТ 70 КРЕДИТ 50

— 1 318 729 руб. (1 350 000 руб. - 13 871 руб. - 17 400 руб.) — выдана из кассы заработная плата;

6 марта 2009 года ДЕБЕТ 70 КРЕДИТ 76-4

— 31 271 руб. (13 871 руб. + 17 400 руб.) — депонирована не полученная сотрудниками зарплата;

— 31 271 руб. — внесена на расчетный счет депонированная зарплата;

25 марта 2009 года ДЕБЕТ 76-4 КРЕДИТ 50

— 13 871 руб. — выплачена депонированная зарплата за февраль А.Ю. Таложенскому;

31 марта 2009 года ДЕБЕТ 76-4 КРЕДИТ 50

— 17 400 руб. — выплачена депонированная зарплата за февраль Е.Л. Целиковскому.

Основания для выдачи депонента

Трудовым законодательством не установлен порядок обращения за депонированной заработной платой.

Сотрудник может обратиться в кассу за получением депонента в устной или письменной форме.

В первом случае кассир сообщает об этом бухгалтеру, который учитывает заявку при планировании денежных поступлений в кассу. Во втором случае работник подает письменную заявку в секретариат предприятия.

Секретарь регистрирует полученный документ в журнале учета входящей корреспонденции, ставит отметку о регистрации на экземпляре сотрудника и передает заявку главному бухгалтеру.

Депонент в отчетности

Кредиторская задолженность организации по оплате труда отражается в следующих формах бухгалтерской отчетности:

— в бухгалтерском балансе (форма № 1). Сумма депонированной зарплаты отражается по кредиту счета 76-4. Если исходить только из названия счета, депонированную зарплату следует показать как кредиторскую задолженность перед прочими кредиторами (строка 625). Но, по мнению автора, правильнее отразить ее в строке 622 как задолженность перед персоналом организации. Сведения, которые приводятся в строках 622 и 625, формируют показатель строки 620 «Кредиторская задолженность».

— приложении к бухгалтерскому балансу (форма № 5). Сумма депонированной зарплаты отражается в разделе «Дебиторская и кредиторская задолженность» в строке «Прочая кредиторская задолженность». Данные строки формируют показатель строки «Кредиторская задолженность: краткосрочная — всего». Для определения показателя этих строк используется кредитовый остаток по счету 76-4.

Напомним, что указанные формы бухгалтерской отчетности утверждены приказом Минфина России от 22.07.2003 № 67н.

Налоговый учет депонированной зарплатыВ налоговом учете депонированная зарплата включается в состав расходов:

— в том месяце, в котором она была начислена, — если фирма применяет метод начисления (п. 1 и 4 ст. 272 НК РФ). В этом случае разницы между бухгалтерским и налоговым учетом не возникает;

— в момент ее выплаты работнику — если организация применяет кассовый метод (п. 3 ст. 273 НК РФ). Так как в бухгалтерском учете сумма депонированной зарплаты включена в состав расходов, а в налоговом учете нет, то в месяце, когда зарплата была начислена, возникает вычитаемая временная разница. Она приводит к образованию отложенного налогового актива (ОНА):

ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

Отложенный налоговый актив списывается после того, как заработная плата будет выдана, и отражается следующей проводкой: ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 09

— погашен отложенный налоговый актив.

ЕСН и обязательные страховые взносы

Единый социальный налог. Сроки уплаты авансовых платежей по единому социальному налогу не связаны с датой выплаты заработной платы. Их нужно перечислить не позднее 15-го числа месяца, следующего за месяцем начисления зарплаты (п. 3 ст. 243 НК РФ).

Взносы на обязательное пенсионное страхование. Уплата авансовых платежей по пенсионным взносам производится ежемесячно. Ее следует произвести в срок или установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж. Об этом говорится в пункте 2 статьи 24 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Взносы на страхование от несчастных случаев. Такие взносы необходимо перечислять в день:

— установленный для получения в банке средств на выплату заработной платы за истекший месяц — если оплата производится по трудовым договорам;

— установленный страховщиком — если оплата производится по гражданско-правовым договорам.

Об этом говорится в пункте 4 статьи 22 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Таким образом, законодательством не предусмотрено смещение сроков уплаты единого социального налога, пенсионных взносов и взносов на страхование от несчастных случаев в случае депонирования зарплаты.

Порядок уплаты НДФЛ с депонированной зарплаты зависит от источника ее выплаты.

Деньги на зарплату получены в банке. В этом случае фирма должна перечислить НДФЛ в день получения в банке денежных средств на выплату дохода (ч. 1 п. 6 ст. 226 НК РФ), то есть до фактической выплаты денег работникам. Как видим, депонирование в данной ситуации на сроки перечисления налога не влияет.

ПРИМЕР 3. За июль 2009 года сотруднику ООО «ИмпортТрейд» была начислена заработная плата в размере 50 000 руб. НДФЛ с указанной суммы составил 6500 руб. ЕСН (в том числе взносы на обязательное пенсионное страхование) — 13 000 руб. взносы на страхование от несчастных случаев — 200 руб.

Срок, установленный для выплаты зарплаты, — 5-е число следующего месяца. 3 августа сотрудник заболел и получил заработную плату только 12 августа.

Средства на зарплату были получены из банка. Какие проводки должен сделать бухгалтер?

РЕШЕНИЕ. В бухгалтерском учете организации должны быть сделаны следующие записи:

31 июля 2009 года ДЕБЕТ 26 КРЕДИТ 70

— 50 000 руб. — начислена заработная плата работнику; ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 6500 руб. — удержана сумма НДФЛ; ДЕБЕТ 26 КРЕДИТ 69

— 13 000 руб. — начислен ЕСН;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на травматизм»

— 200 руб. — начислены взносы на страхование от несчастных случаев;

5 августа 2009 года

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— 6500 руб. — перечислен НДФЛ в бюджет; ДЕБЕТ 69 КРЕДИТ 51

— 13 000 руб. — перечислен ЕСН за июль;

ДЕБЕТ 69 субсчет «Расчеты с ФСС по взносам на травматизм» КРЕДИТ 51

— 200 руб. — перечислены взносы на страхование от несчастных случаев;

— 43 500 руб. (50 000 руб. - 6500 руб.) — получены с расчетного счета в кассу деньги на выплату зарплаты сотруднику;

7 августа 2009 года ДЕБЕТ 70 КРЕДИТ 76-4

— 43 500 руб. — депонирована зарплата, не полученная работником;

12 августа 2009 года ДЕБЕТ 76-4 КРЕДИТ 50

— 43 500 руб. — выдана работнику депонированная зарплата.

Зарплата выдается из наличной выручки. В этом случае организация должна перечислить НДФЛ на следующий день после того, как сотрудник получит депонированную зарплату (п. 4 ст. 226 НК РФ). Следовательно, к моменту депонирования налог с доходов работника уплачен не будет, поскольку выплаты не было.

ПРИМЕР 4. Изменим условия предыдущего примера. Предположим, заработная плата в ООО «ИмпортТрейд» выплачивается из выручки, которая поступает ежедневно. Какие проводки необходимо сделать?

РЕШЕНИЕ. В бухгалтерском учете должны быть сделаны следующие записи:

31 июля 2009 года ДЕБЕТ 26 КРЕДИТ 70

— 50 000 руб. — работнику начислена заработная плата; ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 6500 руб. — удержана сумма НДФЛ; ДЕБЕТ 26 КРЕДИТ 69

— 13 000 руб. — начислен ЕСН с заработной платы сотрудника;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на травматизм»

— 200 руб. — начислены взносы на страхование от несчастных случаев;

5 августа 2009 года ДЕБЕТ 50 КРЕДИТ 62

— 150 000 руб. — поступила в кассу выручка;

— 200 руб. — перечислены взносы на травматизм;

7 августа 2009 года ДЕБЕТ 70 КРЕДИТ 76-4

— 43 500 руб. — депонирована зарплата, не полученная работником; ДЕБЕТ 51 КРЕДИТ 50

— 43 500 руб. — сдана в банк не полученная работником зарплата;

12 августа 2009 года ДЕБЕТ 50 КРЕДИТ 62

— 200 000 руб. — поступила в кассу выручка; ДЕБЕТ 76-4 КРЕДИТ 50

— 43 500 руб. — выдана сотруднику депонированная зарплата за вычетом НДФЛ;

13 августа 2009 года

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— 6500 руб. — перечислен в бюджет НДФЛ с зарплаты сотрудника;

17 августа 2009 года (15 августа — суббота) ДЕБЕТ 69 КРЕДИТ 51

— 13 000 руб. — перечислен ЕСН за июль.

Как списать невостребованную зарплатуРаботник может получить депонированную заработную плату в течение трех лет с момента ее начисления. Это обусловлено общим сроком исковой давности, установленным в статье 196 Гражданского кодекса.

Если в течение трех лет работник не обратился за получением зарплаты, ее сумму списывают на основании пункта 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н. В нем сказано, что суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся:

— на финансовые результаты — у коммерческой организации;

— увеличение доходов — у некоммерческой организации. Таким образом, для списания задолженности требуется составление нескольких документов.

Акт инвентаризации. Порядок проведения инвентаризации предусмотрен Методическими указаниями, утвержденными приказом Минфина России от 13.06.95 № 49. По ее итогам составляют акт по форме № ИНВ-17, утвержденной постановлением Гомкомстата России от 18.01.98 № 88. Фрагмент акта инвентаризации смотрите ниже.

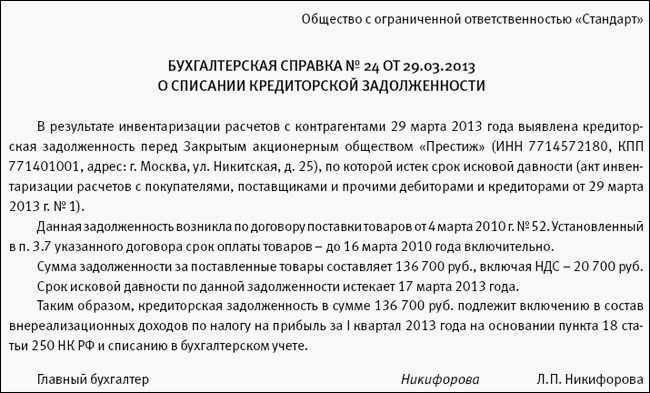

Бухгалтерская справка. В этом документе можно указать время и причину образования задолженности, а также отметить, что срок исковой давности истек. Образец составления бухгалтерской справки приведен ниже.

Приказ руководителя. На основании акта инвентаризации и бухгалтерской справки руководитель издает приказ о списании задолженности по заработной плате.

Образец приказа о списании депонированной заработной платы смотрите в приложении к статье.

Если названные документы не оформлены, основания для списания задолженности отсутствуют, а внереализационный доход не образуется. К такому выводу пришел Президиум ВАС РФ в постановлении от 15.07.2008 № 3596/08.

В налоговом учете сумма кредиторской задолженности включается во внереализационные доходы на основании пункта 18 статьи 250 Налогового кодекса (п. 2 письма Минфина России от 26.08.2002 № 04-02-06/3/61). Сделать это нужно в последний день того отчетного периода, в котором истек срок исковой давности (п. 1 письма Минфина России от 27.12.2007 № 03-03-06/1/894).

Представители финансового ведомства высказали иную точку зрения в отношении сроков списания кредиторской задолженности по заработной плате. По их мнению, срок исковой давности по обязательству в виде депонированной зарплаты должен составлять три месяца (письмо Минфина России от 02.04.2009 № 03-03-06/1/211). Они сослались на статьи 392 Трудового кодекса и 197 Гражданского кодекса. В статье 392 ТК РФ сказано, что работник имеет право обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права. В статье 197 ГК РФ говорится, что для отдельных видов обязательств законодательством могут быть установлены специальные сроки исковой давности — сокращенные или более длительные по сравнению с общим сроком.

Подобная позиция, по мнению автора, является спорной, поскольку статья 392 Трудового кодекса устанавливает сроки обращения в суд, а не к работодателю. В случае, когда сотрудник хочет получить депонированную заработную плату, а работодатель готов ее выплатить, никакого ущемления прав работника (индивидуального трудового спора) не возникает. Поэтому положения статьи 392 ТК РФ к списанию депонированной заработной платы отношения не имеют.

Образец бухгалтерской справки

Образец приказа о списании депонированной заработной платы

Если депонированная заработная плата не была востребована работником в течение трех лет, она включается в состав прочих доходов (п. 10.4 ПБУ 9/99), что отражается в бухгалтерском учете следующей записью:

— списана депонированная заработная плата по истечении срока исковой давности.

[1] Для установления лимита остатка наличных денег в кассе организация должна представить в банк, осуществляющий ее расчетно-кассовое обслуживание, сведения по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу» (приложение № 1 к Положению № 14-П).

Рекомендуйте статью коллегам:Автор: О.А. Курбангалеева

Порядок, место и сроки выплаты заработной платы установлены в статье 136 Трудового кодекса. Работодатель обязан выплачивать заработную плату не реже чем каждые полмесяца. Конкретные дни выплаты должны быть установлены правилами внутреннего трудового распорядка, положениями коллективного или трудовых договоров (ч. 6 ст. 136 ТК РФ). Если дата выдачи заработной платы совпадает с праздничным днем, выплата производится накануне. Об этом говорится в части 8 статьи 136 Трудового кодекса.

ОБЩИЕ ПРАВИЛА ВЫПЛАТЫ ЗАРОБОТНОЙ ПЛАТЫСогласно норме части 3 статьи 136 Трудового кодекса работодатель может выплачивать заработную плату в денежной форме двумя способами:

— безналично, перечисляя деньги на счета работников в банке (при условии, что работники согласны получать зарплату на карточку);

— наличными из кассы организации. В этом случае зарплата выдается сотрудникам в месте выполнения работы (предполагается, что сотрудники не должны тратить свободное время на поездки для получения заработной платы).

Особенности выплаты зарплаты наличными

На выдачу зарплаты из кассы работодатель может использовать:

— денежные средства, снятые с расчетного счета компании в банке. Средства на выплату зарплаты (пособий по социальному страхованию и стипендий) могут находиться в кассе в течение трех рабочих дней, включая день их получения в банке. Такое правило установлено в пункте 9 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров Банка России от 22.09.93 № 40 (далее — Порядок ведения кассовых операций).

Исключение сделано для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Им разрешено хранить наличные денежные средства в кассе на выплату зарплаты до пяти дней;

— наличную выручку (п. 2 Указания Банка России от 20.06.2007 № 1843-У). Правда, такой порядок расчетов следует согласовать с обслуживающим банком (ч. 1 п. 7 Порядка ведения кассовых операций). Условие об использовании наличной выручки от реализации товаров, работ, услуг для выдачи заработной платы и пособий можно прописать в договоре на расчетно-кассовое обслуживание или в документе на установление лимита денежных средств в кассе (п. 12 письма Банка России от 16.03.95 № 14-4/95).

Обратите внимание: на выплату заработной платы нельзя направить наличные средства, принятые от граждан в качестве платежей в пользу третьих лиц (например, при получении в кассу предприятия оплаты по договору за услуги мобильной связи, которая впоследствии перечисляется на счет оператора мобильной связи). Такие средства в полной сумме нужно сдать в банк (ч. 2 п. 2 Указания Банка России от 20.06.2007 № 1843-У).

Лимит кассового остатка

Компания может хранить деньги в кассе только в пределах лимита, который установил ей банк. Лимит согласовывается с банком в начале каждого календарного года, но в течение года его величину можно пересмотреть (абз. 12 п. 2.5 Положения о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.98 № 14-П, утвержденного Банком России, далее — Положение № 14-П)[1] .

Оставлять в кассе наличные денежные средства сверх лимита в счет будущих расходов, в том числе и на оплату труда, организации права не имеют. Это касается как денег, снятых с расчетного счета, так и денежной выручки, поступившей в кассу (абз. 2 п. 2.7 Положения № 14-П и абз. 2 п. 7 Порядка ведения кассовых операций).

Как мы уже говорили, исключение составляют средства на выдачу зарплаты, пособий по социальному страхованию и стипендий, полученные в банке. Данные средства являются целевыми. Их сумма известна заранее, и она может превышать установленный лимит кассового остатка в течение трех (пяти) рабочих дней (абз. 2 п. 2.6 Положения № 14-П). По истечении этого срока сверхлимитные наличные денежные средства нужно сдать в банк (абз. 1 п. 2.6 Положения № 14-П).

Напомним, что за нарушение кассовой дисциплины предусмотрена административная ответственность. Размер штрафа для руководителя составляет от 4000 до 5000 руб. для организации — от 40 000 до 50 000 руб. (ст. 15.1 КоАП РФ). Но оштрафовать компанию можно только по результатам проверки банка, который зафиксирует факт нарушения в справке по форме № 0408026 и передаст ее в налоговую инспекцию для принятия решения (ст. 23.5 КоАП РФ).

СРОК И ПОРЯДОК ДЕПОНИРОВАНИЯ ЗАРАБОТНОЙ ПЛАТЫНаличными деньгами заработная плата выдается по платежной (форма № Т-53) или по расчетно-платежной ведомости (форма № Т-49). Унифицированные формы этих документов утверждены постановлением Госкомстата России от 05.01.2004 № 1. Срок выплаты зарплаты указывается на титульном листе ведомости.

Заработную плату выплачивают в течение трех дней начиная с установленной даты ее выдачи. Если за это время кто-то из сотрудников не получил заработную плату, неполученную сумму депонируют, а ведомость закрывают.

После окончания срока выплаты зарплаты кассир должен (п. 18 Порядка ведения кассовых операций):

— напротив фамилий тех, кто не получил зарплату, в графе «Деньги получил» формы № Т-49 или в графе «Подпись в получении денег» формы № Т-53 поставить штамп или написать «депонировано», указать в конце ведомости суммы выплаченной и депонированной заработной платы, сверить эти суммы с общим итогом по платежной ведомости и расписаться. Если деньги выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись: «Деньги по ведомости выдавал (подпись)»;

— составить реестр депонированных сумм;

— оформить расходный кассовый ордер на сумму фактически выплаченной зарплаты, указать его номер и дату заполнения на платежной ведомости. Реквизиты расходного кассового ордера и сумму выплаченной зарплаты записывают в кассовой книге.

Напомним, что расходный кассовый ордер составляют по форме № КО-2, утвержденной постановлением Госкомстата России от 18.08.98 № 88.

Неполученную работниками зарплату сдают в банк на следующий день после истечения срока ее хранения. При внесении денег на расчетный счет необходимо составить объявление на взнос наличными (форма № 0402001 утверждена в приложении 6 к Положению Банка России от 24.04.2008 № 318-П). На сданные суммы в обязательном порядке составляется один расходный кассовый ордер (абз. 7 п. 18 Порядка ведения кассовых операций).

РЕЕСТР И КНИГА ДЕПОНИРОВАННОЙ ЗАРПЛАТЫСогласно абзацу 7 пункта 18 Порядка ведения кассовых операций суммы депонированной зарплаты нужно отразить в реестре. Этот документ составляет кассир (подп. «б» п. 18 Порядка ведения кассовых операций).

Реестр. Унифицированной формы реестра нет, поэтому можно воспользоваться формой (код 0504047), которая приведена в приказе Минфина России от 23.09.2005 № 123н (далее — приказ № 123н). В реестре указывают табельный номер работника, его фамилию, имя и отчество, а также депонированную сумму.

Реестр составляется после каждой выдачи зарплаты, если кто-то из работников ее не получил. Напомним, что зарплату следует выдавать не реже чем через каждые полмесяца. Это требование установлено в статье 136 ТК РФ.

Книга учета депонентов. В реестре, форма которого приведена в приказе № 123н, нет графы для указания номера расходного кассового ордера, который оформляют при выдаче депонированной ранее зарплаты. Такая графа есть в книге аналитического учета депонированной заработной платы, денежного довольствия и стипендий, форма (код 0504048) которой также утверждена приказом № 123н.

В книге приводят данные о депонированной зарплате за год. Для отметок о выдаче депонированных сумм предусмотрено 12 граф — по количеству месяцев. В каком месяце была произведена выплата депонированной зарплаты, в той графе и ставится отметка. Если к концу года в книге продолжают числиться невыданные суммы, эти сведения переносят в новую книгу.

ПРИМЕР 1. В ОАО «Авангард» была начислена заработная плата за февраль 2009 года. Суммы, причитающиеся к выплате, выдавались сотрудникам из кассы в период с 4 по 6 марта 2009 года по платежной ведомости от 04.03.2009 № 180.

Когда срок выдачи зарплаты истек, выяснилось, что деньги не получили два работника — А.Ю. Таложенский (таб. № 123) в размере 13 871 руб. и Е.Л. Целиковский (таб. № 245) в размере 17 400 руб. Депонированная заработная плата была выдана 25 марта 2009 года А.Ю. Таложенскому (расходный ордер № 187) и 31 марта — Е.Л. Целиковскому (расходный ордер № 219). Как оформить книгу учета депонентов?

РЕШЕНИЕ. Кассир 6 марта 2009 года сформировал реестр депонированных сумм. На основании формы 0504048 в ОАО «Авангард» разработана книга аналитического учета заработной платы. Образец заполнения книги

аналитического учета заработной платы по суммам депонентов, начисленных и выданных в марте 2009 года, приведен в приложении к статье.

Напомним, что книгу учета депонентов нужно хранить в организации пять лет. Это установлено в подпункте «н» пункта 193 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков их хранения, утвержденного Росархивом 06.10.2000. Течение срока хранения книги начинается с 1 января года, следующего за годом ее составления.

БУХУЧЕТ ДЕПОНИРОВАННЫХ СУММУчитываем депонированную зарплату

В бухгалтерском учете заработная плата учитывается в расходах того месяца, за который она была начислена, независимо от того, обратился работник за ее получением или нет (п. 5 ПБУ 1/2008):

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 70

— начислена заработная плата; ДЕБЕТ 70 КРЕДИТ 50 (51)

— выдана заработная плата.

Для учета депонированных сумм предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам»:

ДЕБЕТ 70 КРЕДИТ 76-4

— депонирована сумма заработной платы, не полученной работником в установленные дни выдачи.

Выдаем зарплату с депонента

При выплате депонированных сумм делается запись по дебету счета 76-4 и кредиту счетов учета денежных средств:

— счета 50 «Касса», если депонированная заработная плата выдается из кассы организации;

— счета 51 «Расчетные счета», если депонированная зарплата перечислена на счет сотрудника в банке.

ПРИМЕР 2. Воспользуемся условиями предыдущего примера, дополнив их. Организация 4 марта 2009 года получила с расчетного счета в кассу деньги для выплаты зарплаты в размере 1 350 000 руб. Необходимо отразить на счетах бухгалтерского учета операции по начислению депонентов и их выдаче.

РЕШЕНИЕ. В бухгалтерском учете ОАО «Авангард» были сделаны следующие записи:

4 марта 2009 года ДЕБЕТ 50 КРЕДИТ 51

— 1 350 000 руб. — получены в банке деньги на оплату труда; ДЕБЕТ 70 КРЕДИТ 50

— 1 318 729 руб. (1 350 000 руб. - 13 871 руб. - 17 400 руб.) — выдана из кассы заработная плата;

6 марта 2009 года ДЕБЕТ 70 КРЕДИТ 76-4

— 31 271 руб. (13 871 руб. + 17 400 руб.) — депонирована не полученная сотрудниками зарплата;

ДЕБЕТ 51 КРЕДИТ 50

— 31 271 руб. — внесена на расчетный счет депонированная зарплата;

25 марта 2009 года ДЕБЕТ 76-4 КРЕДИТ 50

— 13 871 руб. — выплачена депонированная зарплата за февраль А.Ю. Таложенскому;

31 марта 2009 года ДЕБЕТ 76-4 КРЕДИТ 50

— 17 400 руб. — выплачена депонированная зарплата за февраль Е.Л. Целиковскому.

Основания для выдачи депонента

Трудовым законодательством не установлен порядок обращения за депонированной заработной платой.

Сотрудник может обратиться в кассу за получением депонента в устной или письменной форме.

В первом случае кассир сообщает об этом бухгалтеру, который учитывает заявку при планировании денежных поступлений в кассу. Во втором случае работник подает письменную заявку в секретариат предприятия.

Секретарь регистрирует полученный документ в журнале учета входящей корреспонденции, ставит отметку о регистрации на экземпляре сотрудника и передает заявку главному бухгалтеру.

Депонент в отчетности

Кредиторская задолженность организации по оплате труда отражается в следующих формах бухгалтерской отчетности:

— в бухгалтерском балансе (форма № 1). Сумма депонированной зарплаты отражается по кредиту счета 76-4. Если исходить только из названия счета, депонированную зарплату следует показать как кредиторскую задолженность перед прочими кредиторами (строка 625). Но, по мнению автора, правильнее отразить ее в строке 622 как задолженность перед персоналом организации. Сведения, которые приводятся в строках 622 и 625, формируют показатель строки 620 «Кредиторская задолженность».

— приложении к бухгалтерскому балансу (форма № 5). Сумма депонированной зарплаты отражается в разделе «Дебиторская и кредиторская задолженность» в строке «Прочая кредиторская задолженность». Данные строки формируют показатель строки «Кредиторская задолженность: краткосрочная — всего». Для определения показателя этих строк используется кредитовый остаток по счету 76-4.

Напомним, что указанные формы бухгалтерской отчетности утверждены приказом Минфина России от 22.07.2003 № 67н.

НАЛОГОВЫЙ УЧЕТ ДЕПОНИРОВАННОЙ ЗАРПЛАТЫВ налоговом учете депонированная зарплата включается в состав расходов:

— в том месяце, в котором она была начислена, — если фирма применяет метод начисления (п. 1 и 4 ст. 272 НК РФ). В этом случае разницы между бухгалтерским и налоговым учетом не возникает;

— в момент ее выплаты работнику — если организация применяет кассовый метод (п. 3 ст. 273 НК РФ). Так как в бухгалтерском учете сумма депонированной зарплаты включена в состав расходов, а в налоговом учете нет, то в месяце, когда зарплата была начислена, возникает вычитаемая временная разница. Она приводит к образованию отложенного налогового актива (ОНА):

ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

— начислен отложенный налоговый актив.

Отложенный налоговый актив списывается после того, как заработная плата будет выдана, и отражается следующей проводкой: ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 09

— погашен отложенный налоговый актив.

ЕСН и обязательные страховые взносы

Единый социальный налог. Сроки уплаты авансовых платежей по единому социальному налогу не связаны с датой выплаты заработной платы. Их нужно перечислить не позднее 15-го числа месяца, следующего за месяцем начисления зарплаты (п. 3 ст. 243 НК РФ).

Взносы на обязательное пенсионное страхование. Уплата авансовых платежей по пенсионным взносам производится ежемесячно. Ее следует произвести в срок или установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж. Об этом говорится в пункте 2 статьи 24 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Взносы на страхование от несчастных случаев. Такие взносы необходимо перечислять в день:

— установленный для получения в банке средств на выплату заработной платы за истекший месяц — если оплата производится по трудовым договорам;

— установленный страховщиком — если оплата производится по гражданско-правовым договорам.

Об этом говорится в пункте 4 статьи 22 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Таким образом, законодательством не предусмотрено смещение сроков уплаты единого социального налога, пенсионных взносов и взносов на страхование от несчастных случаев в случае депонирования зарплаты.

Порядок уплаты НДФЛ с депонированной зарплаты зависит от источника ее выплаты.

Деньги на зарплату получены в банке. В этом случае фирма должна перечислить НДФЛ в день получения в банке денежных средств на выплату дохода (ч. 1 п. 6 ст. 226 НК РФ), то есть до фактической выплаты денег работникам. Как видим, депонирование в данной ситуации на сроки перечисления налога не влияет.

ПРИМЕР 3. За июль 2009 года сотруднику ООО «ИмпортТрейд» была начислена заработная плата в размере 50 000 руб. НДФЛ с указанной суммы составил 6500 руб. ЕСН (в том числе взносы на обязательное пенсионное страхование) — 13 000 руб. взносы на страхование от несчастных случаев — 200 руб.

Срок, установленный для выплаты зарплаты, — 5-е число следующего месяца. 3 августа сотрудник заболел и получил заработную плату только 12 августа.

Средства на зарплату были получены из банка. Какие проводки должен сделать бухгалтер?

РЕШЕНИЕ. В бухгалтерском учете организации должны быть сделаны следующие записи:

31 июля 2009 года ДЕБЕТ 26 КРЕДИТ 70

— 50 000 руб. — начислена заработная плата работнику; ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 6500 руб. — удержана сумма НДФЛ; ДЕБЕТ 26 КРЕДИТ 69

— 13 000 руб. — начислен ЕСН;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на травматизм»

— 200 руб. — начислены взносы на страхование от несчастных случаев;

5 августа 2009 года

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— 6500 руб. — перечислен НДФЛ в бюджет; ДЕБЕТ 69 КРЕДИТ 51

— 13 000 руб. — перечислен ЕСН за июль;

ДЕБЕТ 69 субсчет «Расчеты с ФСС по взносам на травматизм» КРЕДИТ 51

— 200 руб. — перечислены взносы на страхование от несчастных случаев;

ДЕБЕТ 50 КРЕДИТ 51

— 43 500 руб. (50 000 руб. - 6500 руб.) — получены с расчетного счета в кассу деньги на выплату зарплаты сотруднику;

7 августа 2009 года ДЕБЕТ 70 КРЕДИТ 76-4

— 43 500 руб. — депонирована зарплата, не полученная работником;

12 августа 2009 года ДЕБЕТ 76-4 КРЕДИТ 50

— 43 500 руб. — выдана работнику депонированная зарплата.

Зарплата выдается из наличной выручки. В этом случае организация должна перечислить НДФЛ на следующий день после того, как сотрудник получит депонированную зарплату (п. 4 ст. 226 НК РФ). Следовательно, к моменту депонирования налог с доходов работника уплачен не будет, поскольку выплаты не было.

ПРИМЕР 4. Изменим условия предыдущего примера. Предположим, заработная плата в ООО «ИмпортТрейд» выплачивается из выручки, которая поступает ежедневно. Какие проводки необходимо сделать?

РЕШЕНИЕ. В бухгалтерском учете должны быть сделаны следующие записи:

31 июля 2009 года ДЕБЕТ 26 КРЕДИТ 70

— 50 000 руб. — работнику начислена заработная плата; ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 6500 руб. — удержана сумма НДФЛ; ДЕБЕТ 26 КРЕДИТ 69

— 13 000 руб. — начислен ЕСН с заработной платы сотрудника;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на травматизм»

— 200 руб. — начислены взносы на страхование от несчастных случаев;

5 августа 2009 года ДЕБЕТ 50 КРЕДИТ 62

— 150 000 руб. — поступила в кассу выручка;

ДЕБЕТ 69 КРЕДИТ 51

— 200 руб. — перечислены взносы на травматизм;

7 августа 2009 года ДЕБЕТ 70 КРЕДИТ 76-4

— 43 500 руб. — депонирована зарплата, не полученная работником; ДЕБЕТ 51 КРЕДИТ 50

— 43 500 руб. — сдана в банк не полученная работником зарплата;

12 августа 2009 года ДЕБЕТ 50 КРЕДИТ 62

— 200 000 руб. — поступила в кассу выручка; ДЕБЕТ 76-4 КРЕДИТ 50

— 43 500 руб. — выдана сотруднику депонированная зарплата за вычетом НДФЛ;

13 августа 2009 года

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

— 6500 руб. — перечислен в бюджет НДФЛ с зарплаты сотрудника;

17 августа 2009 года (15 августа — суббота) ДЕБЕТ 69 КРЕДИТ 51

— 13 000 руб. — перечислен ЕСН за июль.

КАК СПИСАТЬ НЕВОСТРЕБОВАННУЮ ЗАРПЛАТУРаботник может получить депонированную заработную плату в течение трех лет с момента ее начисления. Это обусловлено общим сроком исковой давности, установленным в статье 196 Гражданского кодекса.

Если в течение трех лет работник не обратился за получением зарплаты, ее сумму списывают на основании пункта 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н. В нем сказано, что суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся:

— на финансовые результаты — у коммерческой организации;

— увеличение доходов — у некоммерческой организации. Таким образом, для списания задолженности требуется составление нескольких документов.

Акт инвентаризации. Порядок проведения инвентаризации предусмотрен Методическими указаниями, утвержденными приказом Минфина России от 13.06.95 № 49. По ее итогам составляют акт по форме № ИНВ-17, утвержденной постановлением Гомкомстата России от 18.01.98 № 88. Фрагмент акта инвентаризации смотрите ниже.

Бухгалтерская справка. В этом документе можно указать время и причину образования задолженности, а также отметить, что срок исковой давности истек. Образец составления бухгалтерской справки приведен ниже.

Приказ руководителя. На основании акта инвентаризации и бухгалтерской справки руководитель издает приказ о списании задолженности по заработной плате.

Образец приказа о списании депонированной заработной платы смотрите в приложении к статье.

Если названные документы не оформлены, основания для списания задолженности отсутствуют, а внереализационный доход не образуется. К такому выводу пришел Президиум ВАС РФ в постановлении от 15.07.2008 № 3596/08.

В налоговом учете сумма кредиторской задолженности включается во внереализационные доходы на основании пункта 18 статьи 250 Налогового кодекса (п. 2 письма Минфина России от 26.08.2002 № 04-02-06/3/61). Сделать это нужно в последний день того отчетного периода, в котором истек срок исковой давности (п. 1 письма Минфина России от 27.12.2007 № 03-03-06/1/894).

Представители финансового ведомства высказали иную точку зрения в отношении сроков списания кредиторской задолженности по заработной плате. По их мнению, срок исковой давности по обязательству в виде депонированной зарплаты должен составлять три месяца (письмо Минфина России от 02.04.2009 № 03-03-06/1/211). Они сослались на статьи 392 Трудового кодекса и 197 Гражданского кодекса. В статье 392 ТК РФ сказано, что работник имеет право обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права. В статье 197 ГК РФ говорится, что для отдельных видов обязательств законодательством могут быть установлены специальные сроки исковой давности — сокращенные или более длительные по сравнению с общим сроком.

Подобная позиция, по мнению автора, является спорной, поскольку статья 392 Трудового кодекса устанавливает сроки обращения в суд, а не к работодателю. В случае, когда сотрудник хочет получить депонированную заработную плату, а работодатель готов ее выплатить, никакого ущемления прав работника (индивидуального трудового спора) не возникает. Поэтому положения статьи 392 ТК РФ к списанию депонированной заработной платы отношения не имеют.

Образец бухгалтерской справки

Образец приказа о списании депонированной заработной платы

Если депонированная заработная плата не была востребована работником в течение трех лет, она включается в состав прочих доходов (п. 10.4 ПБУ 9/99), что отражается в бухгалтерском учете следующей записью:

ДЕБЕТ 76-4 КРЕДИТ 91-1

— списана депонированная заработная плата по истечении срока исковой давности.

[1] Для установления лимита остатка наличных денег в кассе организация должна представить в банк, осуществляющий ее расчетно-кассовое обслуживание, сведения по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу» (приложение № 1 к Положению № 14-П).