Рейтинг: 4.8/5.0 (1884 проголосовавших)

Рейтинг: 4.8/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

Работник имеет право уменьшить свои доходы в целях расчета НДФЛ (подоходного налога) на размер стандартных налоговых вычетов. Налоговый кодекс РФ предусматривает несколько видов вычетом, для получения любого из них работнику следует уведомить работодателя о том, что ему положен определенный вычет.

Уведомлять работодателя нужно в письменном виде с помощью написания заявления в свободной форме. Заявление следует подкреплять документами, подтверждающими право на налоговый вычет.

Одним из наиболее популярных стандартных вычетов является вычет на детей. На первого и второго ребенка работник может получить вычет в размере 1400 руб. на каждого, на третьего и последующих — 3000 руб.

Для того чтобы работодатель мог учесть положенные вычеты на детей при расчете подоходного налога, ему нужно предъявить документ, который будет служить основанием. Следует написать заявление и приложить к нему свидетельства о рождении каждого ребенка.

Получив такое заявление, работодатель будет знать, что перед исчислением НДФЛ, необходимо сначала отнять от начисленной зарплаты величину положенных вычетом, от уменьшенной суммы считается подоходный налог.

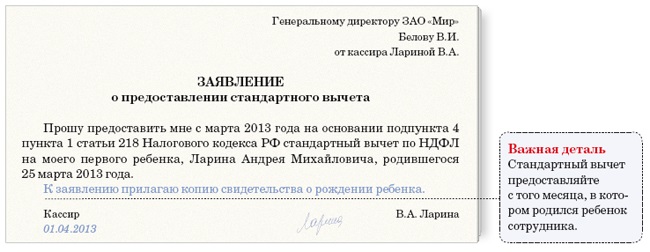

Как правильно написать заявление на стандартный налоговый вычет по НДФЛ на детей?Как и любое заявление, оно должно быть адресовано конкретному лицу. Как правило, в роли адресата всегда выступает представитель руководящего состава организации. Данные об адресате и заявителе пишутся по традиции в правом верхнем углу.

Ниже по центру пишут название и заголовок бланка.

В заявлении нужно написать текст, в котором высказывается просьба от первого лица о предоставлении налогового стандартного вычета на детей в определенном размере. Следует указать, в каком именно размере положен вычет.

Приводится перечень детей и размер соответствующего вычета. Работник должен знать, что вычет на ребенка положен только до тех пор, пока он не достигнет совершеннолетия. Если при этом оно продолжает учиться, то срок предоставления вычета продляется до 24 лет.

В качестве подтверждающих документов прикладываются свидетельства о рождении каждого ребенка.

Получить вычет может каждый родитель, для этого каждый пишет по своему месту рождения подобное заявление.

Пример заявления на вычет на ребенка:

Прошу предоставить мне c «__» ___________ 20__ года стандартный налоговый вычет по моим доходам за каждый месяц налогового периода в соответствии с пп.4 п.1 ст.218 Налогового кодекса РФ на моих детей:

Копии свидетльства о рождении детей прилагаю.

«__» ______________ 20 __ г. Подпись

Заявление на вычет на детей по НДФЛ образец — скачать .

Поддержите нас, мы старались!

Как и прежде, в 2016 году стандартный налоговый вычет по НДФЛ согласно статьи 218 НК РФ на первого и второго ребенка налоговый вычет составляет 1400 руб. на третьего и каждого последующего — 3000 руб. на каждого ребенка ребенка-инвалида до 18 лет (учащегося инвалида I и II группы до 24 лет) — 3000 руб. Порог для применения детского вычета — 350 000 руб. То есть, начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Образец заявления на стандартный налоговый вычет на детей по НДФЛЕсли сотрудник просит предоставлять ему «детский» вычет по НДФЛ. Заявление на следующий год подают до конца предыдущего. Иначе получать вычет сотрудник будет самостоятельно в налоговой инспекции.

Если указали конкретный период предоставления вычетов, то в следующем году от сотрудника возьмите новое заявление. В заявлении укажите Ф. И. О. и возраст детей, а также основания для вычетов в заявленном размере. Стандартные вычеты для детей-инвалидов можно суммировать. Это подтвердил Президиум Верховного суда РФ. К заявлению приложите копии документов, подтверждающих право на вычеты в указанном размере.

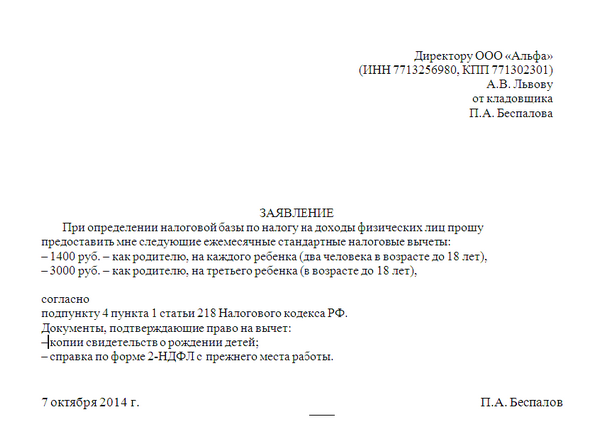

Директору ООО «Альфа»

(ИНН 7713256980, КПП 771302301)

А.В. Львову

от кладовщика

П.А. Беспалова

При определении налоговой базы по налогу на доходы физических лиц в 2016 году прошу

предоставлять мне ежемесячные стандартные налоговые вычеты на моих детей:

1) Беспалова А.П. 2000 года рождения, в размере 1400 руб.;

2) Беспалову Н.П. 2003 года рождения, в размере 1400 руб.;

3) Беспалову М.П. 2008 года рождения, в размере:

– 3000 руб. как на третьего ребенка;

– 12 000 руб. как на ребенка-инвалида.

Основание – подпункт 4 пункта 1 статьи 218 Налогового кодекса РФ.

Документы, подтверждающие право на вычет:

– копии свидетельств о рождении детей;

– свидетельство об инвалидности Беспаловой М.П.

8 декабря 2015 г. П.А. Беспалов

В связи с отказом Петрова Петра Андреевича от стандартного налогового вычета по НДФЛ прошу предоставить двойной налоговый вычет на двух моих детей (Петрову Алину Петровну и Петрова Никиту Петровича) в размере 2800 руб. на каждого ребенка начиная с января 2014 года.

09.01.2014 Петрова П.Р. Петрова

Часто бывает такая ситуация, когда гражданин просто-напросто не знает о своем законном праве на стандартный налоговый вычет по НДФЛ на детей. А поскольку основанием для предоставления такого вычета по НДФЛ на детей является заявление гражданина и соответствующие документы. А вот без них бухгалтерия работодателя не имеет право предоставлять работнику налоговый вычет. Чтобы получить двойной стандартный налоговый вычет по НДФЛ на ребенка, необходимо предоставить справку с работы другого, родителя, что он это пособие не получает.

Поэтому, чтобы вернуть НДФЛ, который был излишне удержан из вашей заработной платы, необходимо по окончании года представить налоговую декларацию 3-НДФЛ. Заполнять декларацию надо на основании справки 2-НДФЛ. которую выдает работодатель.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Чтобы воспользоваться налоговым вычетом на детей для расчета налога с доходов, сотрудник должен написать заявление о предоставлении таких вычетов и отдать его своему начальнику. Это заявление послужит основой для применения такой льготы, и бухгалтерия при расчете подоходного налога сможет использовать положенные сотруднику вычеты.

В чем заключается суть вычета на детей и его размерГосударство предоставляет работающему гражданину эту льготу. При начислении заработной платы каждому сотруднику, бухгалтерия рассчитывает сумму подоходного налога, который оплачивается за счет сотрудника. Если у сотрудника на иждивении находятся дети, то он может рассчитывать на вычеты.

Положенная сотруднику величина такого вычета отнимается из суммы его заработной платы, из оставшейся суммы удерживается подоходный налог. Другими словами, налог с доходов физических лиц удерживается не со всей заработной платы, а с заработной платы, уменьшенной на сумму вычета.

Государство определило следующие суммы вычетов на детей:

1.У сотрудника 1 ребенок – ему положен вычет 1400,00 рублей.

2.У сотрудника 2 ребенка – он пользуется вычетом 2800,00 рублей.

3.При наличии 3х детей – вычет составит 5800,00 рублей и т.д.

Что необходимо для получения вычетаВыше уже говорилось о том, что для получения права на вычет, сотрудник должен написать заявление о получении им такой льготы. Заявление пишется на имя директора, в нем указываются данные о детях, согласно имеющимся свидетельствам о рождении и прикладываются копии этих подтверждающих право на льготы документов.

Работодатель передаст это заявление в бухгалтерию, и при расчете зарплаты, выдаваемой на руки, бухгалтер будет им руководствоваться.

Положенная льгота будет учитываться каждый месяц, до достижения зарплаты нарастающим итогом с начала года предельной величины, установленной государством. При превышении этого порога, детская льгота на удержание подоходного налога действовать не будет.

Если вы являетесь родителем как минимум одного ребенка, которому еще не исполнилось 18ти лет, значит, вы имеете право писать заявление на получение вычета.

Образец заявления на использование льготы на детей по подоходному налогуЧтобы составить заявление без ошибок:

редактировать 08 Ноя, 14

Заявление на имущественный вычет

Возьмите у сотрудников три заявления на вычет по НДФЛС января выросли стандартные детские вычеты по НДФЛ.

Детские вычеты предоставляйте по новым размерам

Важная деталь - Если ребенок — инвалид, детские вычеты суммируйте.

В прошлом году сотрудники имели право получать детские стандартные вычеты, пока их доход с начала года не достигал 280 000 руб. ( подп. 4 п. 1 ст. 218 НК РФ ). С 1 января 2016 года этот порог увеличен до 350 000 руб.

Кроме того, детский вычет на детей-инвалидов вырос в четыре раза: с 3000 до 12 000 руб. в месяц. Для опекунов, попечителей и приемных родителей сумма увеличена в два раза — до 6000 руб. Остальные значения остались прежними. Размеры всех детских вычетов мы привели в таблице на этой странице.

Если ребенок — инвалид, вычеты нужно суммировать (письмо ФНС России от 3 ноября 2015 г. № СА-4-7/19206).

Пример 2. Как посчитать детский вычет, если ребенок — инвалид

У сотрудника компании трое несовершеннолетних детей, один из которых инвалид. Рассмотрим две ситуации.

Ситуация 1: ребенок-инвалид второй по счету.

Сотрудник имеет право на такие детские вычеты по НДФЛ:

— 1400 руб. — на первого ребенка;

— 13 400 руб. (1400 + 12 000) — на второго ребенка-инвалида;

— 3000 руб. — на третьего ребенка.

Общая сумма вычета — 17 800 руб. (1400 + 13 400 + 3000).

Ситуация 2: ребенок-инвалид третий по счету.

Сотрудник имеет право на следующие детские вычеты по НДФЛ:

— 1400 руб. — на первого ребенка;

— 1400 руб. — на второго ребенка;

— 15 000 руб. (12 000 + 3000) — на третьего ребенка-инвалида.

Общая сумма вычета будет такой же — 17 800 руб. (1400 + 1400 + 15 000).

За социальными вычетами сотрудники теперь вправе обратиться в компанию. А по имущественным вычетам вышли новые выгодные для работников разъяснения. Значит, пора обновить бланки заявлений на все три вычета.

Заявление на детский вычет

Стандартный вычет на ребенка-инвалида вырос с 3000 руб. до 12 000 руб. ( подп. 4 п. 1 ст. 218 НК РФ). Переделайте заявления на детские вычеты, если там стоят старые суммы. Также новые заявления понадобятся, если в прежних упоминается 2015 год.

Лучше не уточнять в заявлении год, за который работник просит вычет. Это избавит вас от необходимости собирать заявления каждый год. А вот размеры вычетов стоит привести, чтобы избежать путаницы. Если в 2017 году они поменяются, заявления нужно будет обновить.

Заявление на социальный вычет

С 2016 года сотрудники могут получить социальный вычет на лечение и обучение не только в инспекции, но и у работодателя (п. 2 ст. 219 НК РФ). Второй вариант выгоднее тем, что не надо ждать конца года, чтобы заявить вычет. Но есть и недостаток: надо получить в инспекции уведомление о праве на вычет и только потом обращаться в компанию с заявлением. Форма уведомления на социальный налоговый вычет утверждена приказом ФНС России от 27 октября 2015 г. № ММВ-7-11/473.

Уменьшать доходы работника на социальный налоговый вычет нужно с того месяца, в котором он принесет уведомление и напишет заявление (п. 2 ст. 219 НК РФ). Требовать с него документы, подтверждающие расходы, не нужно.

Если работник регулярно тратит деньги на лечение и обучение, то он может обращаться за уведомлением хоть каждый месяц. На каждое обращение инспекция выдаст отдельное подтверждение. Другой вариант для сотрудника — накопить расходы и получить уведомление сразу по всем затратам года. Максимальный размер социального налогового вычета на себя — 120 000 руб. в год. Если работник платил за обучение своих детей, то размер вычета не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей.

Заявление на имущественный вычет

В конце 2015 года налоговые органы, наконец официально согласились с тем, что имущественный вычет надо предоставлять сотруднику за весь год. Когда этот сотрудник принес уведомление из инспекции, не важно ( письмо ФНС России от 3 ноября 2015 г. № СА-4-7/19206 ). Прежде инспекторы требовали, чтобы компания считала вычеты только с месяца получения уведомления. Но теперь заявления на имущественный вычет можно исправить так, чтобы они были выгодны для работников.

Максимальный размер имущественного вычета составляет 2 000 000 руб. Размер вычета на проценты по ипотечным кредитам не может превышать 3 000 000 руб. Чтобы его получить, нужно только уведомление и заявление. Форма уведомления утверждена приказом ФНС России от 14 января 2015 г. № ММВ-7-11/3. Когда работник принесет его вам, проверьте, все ли в нем верно. Во-первых, удостоверьтесь, что уведомление выписано именно на 2016 год. Ведь подтверждать свое право на конкретную сумму вычета работник должен каждый год. Во-вторых, в документе должны быть указаны Ф.И.О. работника и название вашей компании.

Заявление на вычет по НДФЛ на ребенка – это документ, который должен предоставить работник для того, чтобы при расчете подоходного налога доходы работника уменьшались на стандартный налоговый вычет на детей.

Что такое вычет на детей?

Российское законодательство предусматривает льготу для лиц, имеющих детей, в виде стандартного налогового вычета – определенной суммы, не облагаемой НДФЛ. Доходы работника, имеющего одного и более детей можно уменьшить на определенную величину вычета (величина зависит от количества детей). Тем самым налоговая база уменьшается, налог будет считаться от меньшей суммы.

Размер стандартного налогового вычета на ребенка зависит от общего количества детей в семье, а также от наличия инвалидности. В стандартном случае на 1-го и 2-го детей положен вычет по 1400 руб. на каждого, на 3-го и последующих – 3000 руб. На ребенка инвалида вычет также составляет 3000 руб.

Указанные размеры «детских» вычетов актуальны на 2015 год.

Вычеты применяются до тех пор, пока суммарный доход работника с начала года не достигнет 280 000 руб.

Куда подавать заявление

Заявление следует подавать по месту своей официальной работы. Работодатель на основании заявления будет уменьшать налоговую базу работника при расчете подоходного налога.

Вместе с заявлением нужно передать работодателю также документы:

Заявление подается при приеме на работу единожды. Если в семье рождается новый ребенок, следует еще раз написать заявление, перечислив в нем всех детей.

Заявление пишется работником в свободной форме, типового бланка для этих целей законодательством не предусмотрено.

Заявление на вычет на детей 2015 образец – скачать .

Документ достаточно прост в оформлении, тем не менее, приведем основные реквизиты, которые должны быть в тексте.

Как написать заявление на стандартный вычет по НДФЛ на ребенка? Документ можно напечатать на компьютере, после чего распечатать, подписать и вместе с обосновывающими документами передать работодателю.

Документ можно напечатать на компьютере, после чего распечатать, подписать и вместе с обосновывающими документами передать работодателю.

Также заявление можно написать вручную на чистом листе бумаги.

Заявление должно содержать обязательно:

Заявление на получения налогового вычета на ребенка нужно подавать как только родился ребенок, работодатель обязан с первого месяца жизни ребенка учитывать вычет на него при расчете подоходного налога сотрудника.

Если работник не подал вовремя заявление

Если работник устроился на новое место работы, но не сообщил своему работодателю о наличии детей, не написал заявление на предоставление стандартных «детских» льгот, то можно пересчитать сумму налога, но для этого нужно будет обратиться в налоговый орган.

ИФНС пересчитает и налог и вернет переплату по нему в текущем году за предыдущий год. Необходимо обращаться в налоговую по месту жительства, при этом в бухгалтерии работодателя никаких изменений при этом не вносится.

Заявление на двойной вычет:

При определенных условиях на ребенка может быть предоставлен вычет в двойном размере.

Это возможно в следующих случаях, когда ребенка воспитывает один из родителей, при этом:

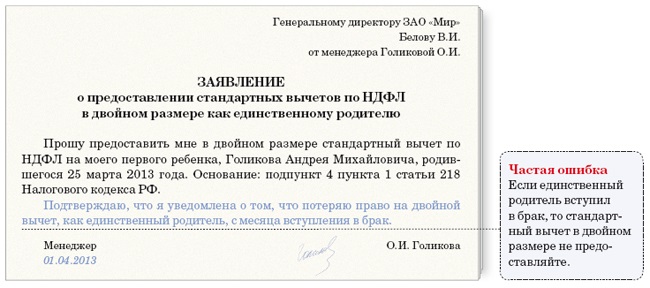

Если же второй родитель у ребенка имеется, а родители просто находятся в разводе, двойной вычет не положен.

Если единственный родитель выходит замуж (женится) право на двойной вычет также теряется.

Еще один случай, при котором возможно получение стандартной льготы на ребенка в двойном размере – если один из родителей отказался получать по месту своей работы данную льготу, то второй может получить ее в двойном размере. При этом отказавшийся родитель должен иметь официальное место работы.

Заявление на двойной вычет на ребенка пишется так же, как обычное заявление, однако следует упомянуть в тексте, что желаете получать вычет по НДФЛ в двойном размере с обоснованием своего желания.

Заявление на вычет по НДФЛ на ребенка 2015 образец – скачать.

Обсуждение: есть 1 комментарийСтандартный налоговый вычет – это установленная действующим законодательством налоговая льгота. уменьшающая налоговую базу (налогооблагаемый доход) физического лица.

Т.о. стандартные налоговые вычеты — это суммы, которые вычтитаются из зарплаты до уплаты с нее налога на доходы физических лиц (НДФЛ), поэтому при применении вычета работник получает на руки больше денег, т.к. НДФЛ расчитают не со всей суммы заработной платы, а с разницы между ней и размером налогового вычета. Поэтому если у работника есть ребенок или дети, то такой работник имеет право на стандартные налоговые вычеты. Уменьшить сумму налога и получить больше денег работник может только на основании заявления. выражая им свое право на его использование.

Условия предоставления вычетаПраво на получение стандартного налогового вычета на ребенка ограничено рядом условий:

Возраст ребенка не превышает 18 или 24 лет (если ребенок является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом или курсантом) (абзац 12 подпункта 4 пункта 1 статьи 218 НК ).

Налогоплательщик имеет доход, облагаемый НДФЛ по ставке 13% (пункт 3 статьи 210 НК).

Размер дохода, исчисленного нарастающим итогом с начала налогового периода, не превышает 280 000 руб. С месяца, в котором доход превышает 280 000 руб. налоговый вычет не применяется (абзац 18 подпункта 4 пункта 1 статьи 218 НК ).

Следовательно, стандартный вычет можно получить на каждого своего ребенка, которому не исполнилось 18 лет. Если ребенок (дети) старше 18, но младше 24 лет, то на него также можно получить вычет, если он (они) является студентом, аспирантом, интерном, ординатором, курсантом и обучается по очной форме.

В соответствии с пунктом 4 статьи 218 НК вычет в течение календарного года предоставляется до тех пор, пока размер заработной платы (подсчитанной нарастающим итогом с января) не превысит 280 000 рублей .

Размер стандартного налогового вычетаС 1 января 2012 года размер стандартного налогового вычета зависит от того, каким по счету является ребенок.

С 1 января 2016 года вычет предоставляется в следующих размерах:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — второго ребенка;

- 3 000 рублей — третьего и каждого последующего ребенка;

- 3 000 рублей — каждого ребенка-инвалида в возрасте до 18 лет;

- 6 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы (опекунам, попечителям, приемным родителям и их супругам);

- 12 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы (родителям, супругу (супруге) родителя и усыновителям).

Если ребенок-инвалид является третьим по счету, суммирование налоговых вычетов как на третьего ребенка и как на ребенка-инвалида не производится. В этом случае согласно письму Минфина России от 03.04.2012 № 03-04-06/5-94 применяется специальная норма, устанавливающая налоговый вычет на ребенка-инвалида в размере 3 000 рублей.

При определении размера стандартного вычета учитывается общее количество детей, то есть первый ребенок — это наиболее старший по возрасту (т.е. независимо от того, сколько ему лет и предоставляется на него вычет или нет) (письмо Минфина России от 15.03.2012 № 03-04-05/8-302).

Примечание. в п. 14 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса РФ (утв. Президиумом Верховного Суда РФ 21.10.2015) указано, что размер стандартного вычета, предоставляемого налогоплательщику, на обеспечении которого находится ребенок-инвалид, определяется путем сложения сумм. указанных в абз. 8 - 11 пп. 4 п. 1 ст. 218 НК РФ.

В этом же пункте отмечено, что исходя из буквального содержания пп. 4 п. 1 ст. 218 НК РФ следует, что общий размер стандартного налогового вычета (на первого и второго ребенка - 1400 руб. на третьего и каждого последующего - 3000 руб. на каждого ребенка-инвалида - 3000 руб.) определяется двумя обстоятельствами: каким по счету для родителя стал ребенок и является ли он инвалидом. Эти критерии не указаны в законе как альтернативные, поэтому размер вычета допустимо определять путем сложения приведенных сумм. Следовательно, общая величина налогового вычета на ребенка-инвалида, родившегося первым, должна составлять 4400 руб. в месяц исходя из суммы вычетов 1400 руб. и 3000 руб.

Согласно пункту 4 статьи 218 НК на первого (второго) ребенка вычет предоставляется в размере 1 400 рублей, на третьего - 3 000 рублей.

Например, если у вас:

заработная плата составляет 20 000 рублей;

есть двое детей — 12 и 25 лет;

на старшего ребенка получить стандартный вычет нельзя;

на младшего ребенка вы вправе заявить стандартный вычет в размере 1 400 рублей;

размер НДФЛ с зарплаты с применением вычета составит: (20 000 - 1 400) х 13% = 2 418 рублей, а не 2 600 рублей (без вычета). Т.о. экономия вашего бюджета за счет заявления вычета составит (2 600 - 2 418) рублей х 12 месяцев = 2184 рублей.

Стандартный налоговый вычет может быть предоставлен как по месту работы, так и через налоговую инспекцию.

Период предоставления вычетаНачало предоставления вычета. Стандартный налоговый вычет предоставляется с месяца:

рождения ребенка (детей);

в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка на воспитание в семью (абз. 19 подп. 4 п. 1 ст. 218 НК).

Окончание предоставления вычета. Предоставление стандартного налогового вычета заканчивается:

по окончании года, в котором ребенок достиг 18-летнего возраста. Но если ребенок, достигший возраста 18 лет, продолжает обучение в общеобразовательном учреждении (например, в школе) на дневной форме обучения, вычет предоставляется ям за каждый месяц налогового периода за весь период обучения ребенка в образовательном учреждении (письмо Минфина России от 09.02.2012 № 03-04-06/5-28).

Налоговый вычет на ребенка-учащегося предоставляется за период обучения его в образовательном учреждении или учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения, то есть за период, в котором ребенок был учащимся образовательного учреждения (абзац 19 подпункта 4 пункта 1 статьи 218 НК );

с месяца, следующего за месяцем окончания учебы ребенком — учащимся очной формы обучения в возрасте до 24 лет. С этого момента родитель утрачивает право на получение налогового вычета, а единственный родитель — право на удвоенный вычет (письма Минфина России от 06.11.2012 № 03-04-05/8-1251 и от 12.10.2010 № 03-04-05/7-617);

по истечении срока действия, либо досрочного расторжения договора о передаче ребенка на воспитание в семью;

в связи со смертью ребенка.

Заявление на стандартный налоговый вычетЕсли работник решил получить вычет по месту работы (у налогового агента ), то надо иметь в виду, что:

если лицо работает в нескольких местах, то вычет предоставляется только по одному месту работы (работник сам решает - по какому);

вычет на ребенка предоставляется на основании письменного заявления физлица (снижать базу по НДФЛ налоговый агент может только на основании такого заявления - пункт 3 статьи 218 НК ) и документов, подтверждающих право на данный вычет.

Чтобы не было претензий со стороны налоговых инспекторов, лучше попросить написать работников новые заявления с указанием размера вычета.

В Письме от 13.12.2011 N 03-04-05/5-1021 Минфин России разъяснил. что в зависимости от конкретного случая такими документами, в частности, могут быть копия свидетельства о рождении ребенка, соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов в пользу другого родителя на содержание ребенка, копия паспорта (с отметкой о регистрации брака между родителями ) или копия свидетельства о регистрации брака, справка жилищно-коммунальной службы о совместном проживании ребенка с родителем (родителями).

Образец заявления на предоставление стандартного налогового вычетаДиректору ООО "Ромашка"

от дистпетчера Ивановой А.А.

При определении налоговой базы по налогу на доходы физических лиц прошу предоставить мне следующие ежемесячные стандартные налоговые вычеты.

В соответствии с подпунктом 1 пункта 1 статьи 218 Налогового кодекса РФ в размере 3 000 рублей.

В соответствии с подпунктом 2 пункта 1 статьи 218 Налогового кодекса РФ в размере 500 рублей.

В соответствии с подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ на моих детей в размере:

1 400 рублей - на первого ребенка ;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего ребенка.

Налоговый вычет на основании подпункта 4 пункта 1 статьи 218 НК РФ по 3 заявления прошу производить в двойном размере, так как являюсь единственным ем. В зарегистрированном браке не состою.

Документы, подтверждающие право на вычет:

копия удостоверения участника ликвидации аварии Чернобыльской АЭС;

копия свидетельства о рождении детей;

справка по форме 2-НДФЛ с прежнего места работы;

копия удостоверения участника войны в Афганистане.

13.01.2014 А.А. Иванова

Комментарии к заявлению на предоставление стандартного налогового вычетаЕсли работник в 2015 или предыдущих годах не подавал заявление о предоставлении стандартного налогового вычета или необходимые документы, то работодатель не должен предоставлять данный вычет работнику независимо от увеличения суммы вычетов на ребенка в связи с изменением законодательства.

Для того чтобы получить стандартные вычеты за прошлый год (годы), работнику необходимо в текущем году обратиться в налоговую инспекцию, предоставив вместе с декларацией по НДФЛ подтверждающие документы (пункт 4 статьи 218 НК РФ). Такое разъяснение содержится в Письме Минфина России от 18.01.2012 № 03-04-08/8-5.

Минфин России в Письме от 18.04.2012 № 03-04-06/8-118 разъяснил, что если налогоплательщик имеет право на получение стандартного вычета, то налоговый агент вправе предоставить вычет с начала года независимо от месяца, в котором подано заявление на его получение и все необходимые документы.

Эту же точку зрения подтвердил и Верховный суд РФ в своем Обзоре практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса РФ (утв. Президиумом Верховного Суда РФ 21.10.2015)

Отдельные случаи получения стандартного вычетаК нам часто обращаются по двум вопросам:

о порядке получения стандартного налогового вычета и необходимых докуметах вторым родителем. если супруги разведены или состоят в "гражданском" браке ;

о получении стандартного налогового вычета одним из родителей с согласия второго родителя.

Получение стандартного налогового вычета и необходимые докуметы вторым родителем, если родители разведеныЕсли между родителями ребенка (детей) брак не заключен (или брак заключен с лицом, имеющем детей от другого брака), то второму родителю вычет получить можно, при предоставлении в бухгалтерию по месту работы:

заявления о применении стандартного налогового вычета;

копии свидетельства о рождении ребенка;

документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика (таким документом, к примеру, может быть справка о регистрации ребенка по месту жительства этого родителя; копия решения суда, из которой понятно - с кем из родителей проживает ребенок, нотариальное соглашение родителей об уплате алиментов и пр.).

Аналогичные разъяснения содержат Письма Минфина РФ от 13.12.2011 № 03-04-05/5-1021, от 10.02.2012 № 03-04-05/8-147.

Можно ли одновременно предоставлять стандартный налоговый вычет по НДФЛ маме, отцу ребенка и его новой супруге?Достаточно часто встречается такая ситуация, когда ребенок от первого брака проживает совместно с мамой, а отец ребенка платит алименты. В Письме ФНС России от 17 сентября 2013 г. № БС-4-11/16736 дало положительный отвте на указанный в заголовке вопрос, разъяснив. что:

разведенный отец (даже если он лишен родительстких прав, т.к. в соответствии с Семейным кодексом РФ лишение родительских прав не освобождает родителя от обязанности содержать своих детей (разъяснение в Письме ФНС России от 13.01.2014 N БС-2-11/13@)) имеет право на детский вычет, поскольку платит алименты. То есть участвует в содержании ребенка. Но деньги, которые идут на алименты, это совместная собственность супругов, то есть отца ребенка и его новой жены. Следовательно, она также имеет право на вычет;

детский вычет вправе получить и новый муж мамы (письмо Минфина России от 18 мая 2012 г. № 03-04-05/8-640, от 18 апреля 2016 г. N 03-04-05/22162).

Следовательно, при разводе родителей на стандартный налоговый вычет по одному ребенку вправе рассчитывать сразу четыре человека: мама и ее новый муж, папа и его новая жена.

Какие документы нужно взять для детского вычета у родителей и их новых супругов:

По правилам статьи 218 НК вычет может быть предоставлен в двойном размере на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Отказаться от получения стандартного вычета в пользу другого родителя один из родителей может, только если имеет на него право, которое подтверждено соответствующими документами. поэтому если один из родителей не работает и не имеет доходов, облагаемых НДФЛ по ставке 13%, или получает доход, освобождаемый от налогообложения, он не может отказаться от получения данного вычета в пользу второго родителя.

При этом надо иметь в виду, что нельзя отказаться от стандартного вычета в пользу другого супруга в случаях, когда один из родителей:

не работает, т.е. является домохозяйкой (письмо Минфина России от 22.11.2012 № 03- 04- 05/8-1331);

находится в отпуске по беременности и родам (письмо Минфина России от 23.08.2012 № 03-04-05/8-997);

находится в отпуске по уходу за ребенком до полутора лет (письмо Минфина России от 03.04.2012 № 03-04-06/8-95);

состоит на учете в центре занятости (письмо Минфина России от 16.04.2012 № 03- 04- 05/8-513).

Когда и состоят в браке, то вопросов это ни у кого не вызывает.

А вот если родители разведены (не состоят в браке), то возникает вопрос о том, какие документы необходимы и достаточны для получения вычета в таком случае. Минфин РФ в Письме от 10.02.2012 № 03-04-05/8-147 разъяснил, что в таком случае необходимы:

заявление об отказе одного из родителей от получения налогового вычета. При этом отказаться от получения стандартного налогового вычета налогоплательщик может, только если он имеет на него право и оно подтверждено соответствующими документами (т.е. нахождением ребенка на обеспечении налогоплательщика, наличием у налогоплательщика дохода, облагаемого налогом на доходы физических лиц по ставке 13%, и непревышением размером такого дохода установленной величины в сумме 280 000 руб.);

заявление о применении стандартного налогового вычета;

копии свидетельства о рождении ребенка.

Стандартный вычет в двойном размере единственному родителюЗаконодательством не определено понятие единственного родителя. В связи с этим применять термин "единственный родитель " необходимо из его буквального толкования. А именно такой родитель для ребенка является единственным, а второго родителя у ребенка нет по причине:

признания родителя безвестно отсутствующим (письмо Минфина России от 13.04.2012 № 03-04-05/8-503);

объявления родителя умершим (письмо Минфина России от 02.11.2012 № 03-04-05/8-1246);

того, что отцовство ребенка юридически не установлено (письма Минфина России от 30.01.2013 № 03-04-05/8-77; от 17.04.14 № 03-04-05/17637), в том числе если по желанию матери ребенка сведения об отце ребенка не внесены в запись акта о рождении ребенка (ст. 17 Федерального закона от 15.11.97 № 143-ФЗ "Об актах гражданского состояния" и письмо Минфина России от 01.09.2010 № 03-04-05/5-516).

Отутствие второго родителя может быть установлено:

свидетельством о рождении ребенка, в котором указан только один родитель;

справкой ЗАГСа (форма 25) о том, что второй родитель вписан в свидетельство о рождении со слов матери;

свидетельством о смерти второго родителя;

решением суда о признании второго родителя безвестно отсутствующим или умершим

Эти выводы следуют из писем Минфина России от 01.09.2010 № 03-04-05/5-516, от 12.08.2010 № 03-04-05/5-449, от 12.08.2010 № 03-04-05/5-448, от 06.08.2010 N 03-04-05/5-426, от 18.06.2010 № 03-04-05/5-340, ФНС России от 17.09.2009 № ШС-22-3/721, УФНС России по г. Москве от 21.01.2010 № 20-15/3/4617.

С месяца, следующего за месяцем заключения официального брака, предоставление удвоенного вычета по НДФЛ прекращается. Ведь в подобной ситуации обязанности по содержанию ребенка распределяются между его родным родителем и супругом этого родителя (письмо Минфина России от 20.05.2013 № 03-04-05/17775). Однако супруг родителя, принимающий участие в обеспечении ребенка, также получает право на детский вычет по НДФЛ.

Пример расчета двойного вычета одинокой материНапример, работница является одинокой матерью и у нее двое детей, первый рожден вне брака (есть документ, подтверждающий статус одинокой матери), а отец второго признан по решению суда безвестно отсутствующим.

В этом случае работница является единственным родителем и имеет право на вычет в двойном размере на каждого ребенка:

- в размере 2 800 руб. (1 400 руб. ? 2) — на ребенка, рожденного вне брака;

- в размере 2 800 руб. (1 400 руб. ? 2) — на ребенка, отец которого признан по решению суда безвестно отсутствующим.

Т.о. на обоих детей работодатель должен предоставить вычет в размере 5 600 рублей.

Когда родитель не является единственнымКак отмечает Минфин России, родитель не является единственным в следующих случаях:

если брак между родителями расторгнут, т.е. родители находятся в разводе;

если родители ребенка не состоят и не состояли в зарегистрированном браке;

второй родитель лишен родительских прав, т.к. лишение родительских прав не освобождает родителей от обязанности содержать своего ребенка;

второй родитель отбывает наказание в местах лишения свободы.

На это финансовое ведомство указало в письмах от 12.08.2010 N 03-04-05/5-448, от 18.06.2010 N 03-04-05/5-340, от 24.07.2009 N 03-04-06-01/192, от 13.04.2009 N 03-04-05-01/180, 02.11.2012 № 03-04-05/8-1246, от 24.10.2012 № 03-04-05/8-1215, 15.01.2013 № 03-04-05/8-23, такие же выводы содержит Письмо ФНС России от 13.01.2014 N БС-2-11/13@.

Поэтому если родители разведены, то тот родитель, с которым проживает ребенок, не имеет права на вычет в двойном размере.Также удвоенный вычет единственному родителю не предоставляется, если он вступил в брак (абз. 13 пп. 4 п. 1 ст. 218 НК РФ), поскольку (как разъясняет Минфин России в Письме от 11.04.2013 № 03-04-05/8-372) в этом случае обязанность по содержанию ребенка распределяется между родителем и супругом. При этом супруг родителя, на обеспечении которого находится ребенок, также имеет право на получение стандартного налогового вычета в размере 1 400 рублей (Письмо Минфина России от 20.05.2013 № 03-04-05/17775). После расторжения такого брака предоставление единственному родителю стандартного вычета на ребенка в двойном размере может быть возобновлено, если во время брака ребенок не был усыновлен (письмо Минфина России от 02.04.2012 № 03-04-05/3-410).

Размер вычета, если есть взрослые детиВ апреле 2014 года Минфин в своем письме от 17.04.14 № 03-04-05/17619 разъяснил. что необходимо учитывать общее количество детей в семье работника, включая тех, вычеты на которых родителям уже не предоставляются. То есть при наличии в семье двух взрослых детей в возрасте старше 24 лет и одного несовершеннолетнего ребенка вычет на последнего предоставляется каждому родителю в размере 3 000 рублей в месяц до того момента, пока доход родителя нарастающим итогом с начала года не превысит 280 000 рублей.

Аналогичное мнение Минфн выражал и ранее в ответ на вопрос:

Предоставлять ли вычет в размере 3 000 рублей на третьего ребенка, если старшему ребенку больше 24 лет?По мнению Минфина России, изложенному в письме от 08.12.2011 № 03-04-05/8-1014, первым должен считаться наиболее старший по возрасту ребенок, вне зависимости от того, предоставляется на него вычет или нет.

Получение вычета в налоговой инспекцииПунктом 4 статьи 218 НК прямо редусмотрено, что налогоплательщик вправе получить вычет через налоговую инспекцию.

За получением стандартных налоговых вычетов по НДФЛ можно обратиться в налоговую инспекцию по окончании календарного года если:

налоговый агент (работодатель) предоставил вам вычеты в меньшем размере (или вообще не предоставил);

вы получили доходы, облагаемые по ставке 13%, от лиц, не признаваемых налоговыми агентами (например, от продажи автомобиля или квартиры физическому лицу).

Для получения вычета в налоговую инспекцию следует представить декларацию по НДФЛ и документы, подтверждающие право на вычет. Такими документами являются:

копия свидетельства о рождении ребенка.

Заявление на вычет представлять не нужно, т.к. такое требование исключено из пункта 4 статьи 218 НК Федеральным законом от 27.12.2009 № 368-ФЗ.

Статья 218 Налогового кодекса РФ(по состоянию на 01.06.2016)

При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

в размере 3 000 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС;

лиц, получивших инвалидность вследствие катастрофы на Чернобыльской АЭС из числа лиц, принимавших участие в ликвидации последствий катастрофы в пределах зоны отчуждения Чернобыльской АЭС или занятых в эксплуатации или на других работах на Чернобыльской АЭС (в том числе временно направленных или командированных), военнослужащих и военнообязанных, призванных на специальные сборы и привлеченных к выполнению работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, независимо от места дислокации указанных лиц и выполняемых ими работ, а также лиц начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, проходивших (проходящих) службу в зоне отчуждения, лиц, эвакуированных из зоны отчуждения Чернобыльской АЭС и переселенных из зоны отселения либо выехавших в добровольном порядке из указанных зон, лиц, отдавших костный мозг для спасения жизни людей, пострадавших вследствие катастрофы на Чернобыльской АЭС, независимо от времени, прошедшего со дня проведения операции по трансплантации костного мозга и времени развития у этих лиц в этой связи инвалидности;

лиц, принимавших в 1986 - 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения Чернобыльской АЭС или занятых в этот период на работах, связанных с эвакуацией населения, материальных ценностей, сельскохозяйственных животных, и в эксплуатации или на других работах на Чернобыльской АЭС (в том числе временно направленных или командированных);

военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на специальные сборы и привлеченных в этот период для выполнения работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, включая взлетно-подъемный, инженерно-технический составы гражданской авиации, независимо от места дислокации и выполняемых ими работ;

лиц начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, в том числе граждан, уволенных с военной службы, проходивших в 1986 - 1987 годах службу в зоне отчуждения Чернобыльской АЭС;

военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на военные сборы и принимавших участие в 1988 - 1990 годах в работах по объекту "Укрытие";

ставших инвалидами, получившими или перенесшими лучевую болезнь и другие заболевания вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, из числа лиц, принимавших (в том числе временно направленных или командированных) в 1957 - 1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на производственном объединении "Маяк", а также занятых на работах по проведению защитных мероприятий и реабилитации радиоактивно загрязненных территорий вдоль реки Теча в 1949 - 1956 годах, лиц, принимавших (в том числе временно направленных или командированных) в 1959 - 1961 годах непосредственное участие в работах по ликвидации последствий аварии на производственном объединении "Маяк" в 1957 году, лиц, эвакуированных (переселенных), а также выехавших добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, включая детей, в том числе детей, которые в момент эвакуации (переселения) находились в состоянии внутриутробного развития, а также военнослужащих, вольнонаемный состав войсковых частей и специального контингента, которые были эвакуированы в 1957 году из зоны радиоактивного загрязнения (при этом к выехавшим добровольно гражданам относятся лица, выехавшие в период с 29 сентября 1957 года по 31 декабря 1958 года из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк", а также лица, выехавшие в период с 1949 по 1956 год включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие сбросов радиоактивных отходов в реку Теча), лиц, проживающих в населенных пунктах, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, где среднегодовая эффективная эквивалентная доза облучения составляла на 20 мая 1993 года свыше 1 мЗв (дополнительно по сравнению с уровнем естественного радиационного фона для данной местности), лиц, выехавших добровольно на новое место жительства из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, где среднегодовая эффективная эквивалентная доза облучения составляла на 20 мая 1993 года свыше 1 мЗв (дополнительно по сравнению с уровнем естественного радиационного фона для данной местности);

лиц, непосредственно участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 года;

лиц, непосредственно участвовавших в подземных испытаниях ядерного оружия в условиях нештатных радиационных ситуаций и действия других поражающих факторов ядерного оружия;

лиц, непосредственно участвовавших в ликвидации радиационных аварий, происшедших на ядерных установках надводных и подводных кораблей и на других военных объектах и зарегистрированных в установленном порядке федеральным органом исполнительной власти, уполномоченным в области обороны;

лиц, непосредственно участвовавших в работах (в том числе военнослужащих) по сборке ядерных зарядов до 31 декабря 1961 года;

лиц, непосредственно участвовавших в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ;

инвалидов Великой Отечественной войны;

инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих;

налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней;

лиц вольнонаемного состава Советской Армии и Военно-Морского Флота СССР, органов внутренних дел СССР и государственной безопасности СССР, занимавших штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лиц, находившихся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан;

лиц, находившихся в Ленинграде в период его блокады в годы Великой Отечественной войны с 8 сентября 1941 года по 27 января 1944 года независимо от срока пребывания;

бывших, в том числе несовершеннолетних, узников концлагерей, гетто и других мест принудительного содержания, созданных фашистской Германией и ее союзниками в период Второй мировой войны;

инвалидов с детства, а также инвалидов I и II групп;

лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационной нагрузкой, вызванные последствиями радиационных аварий на атомных объектах гражданского или военного назначения, а также в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

младший и средний медицинский персонал, врачей и других работников лечебных учреждений (за исключением лиц, чья профессиональная деятельность связана с работой с любыми видами источников ионизирующих излучений в условиях радиационной обстановки на их рабочем месте, соответствующей профилю проводимой работы), получивших сверхнормативные дозы радиационного облучения при оказании медицинской помощи и обслуживании в период с 26 апреля по 30 июня 1986 года, а также лиц, пострадавших в результате катастрофы на Чернобыльской АЭС и являющихся источником ионизирующих излучений;

лиц, отдавших костный мозг для спасения жизни людей;

рабочих и служащих, а также бывших военнослужащих и уволившихся со службы лиц начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, получивших профессиональные заболевания, связанные с радиационным воздействием на работах в зоне отчуждения Чернобыльской АЭС;

лиц, принимавших (в том числе временно направленных или командированных) в 1957 - 1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на производственном объединении "Маяк", а также занятых на работах по проведению защитных мероприятий и реабилитации радиоактивно загрязненных территорий вдоль реки Теча в 1949 - 1956 годах;

лиц, эвакуированных (переселенных), а также выехавших добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, включая детей, в том числе детей, которые в момент эвакуации (переселения) находились в состоянии внутриутробного развития, а также бывших военнослужащих, вольнонаемный состав войсковых частей и специального контингента, которые были эвакуированы в 1957 году из зоны радиоактивного загрязнения. При этом к выехавшим добровольно лицам относятся лица, выехавшие с 29 сентября 1957 года по 31 декабря 1958 года включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк", а также выехавшие с 1949 по 1956 год включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие сбросов радиоактивных отходов в реку Теча;

лиц, эвакуированных (в том числе выехавших добровольно) в 1986 году из зоны отчуждения Чернобыльской АЭС, подвергшейся радиоактивному загрязнению вследствие катастрофы на Чернобыльской АЭС, или переселенных (переселяемых), в том числе выехавших добровольно, из зоны отселения в 1986 году и в последующие годы, включая детей, в том числе детей, которые в момент эвакуации находились в состоянии внутриутробного развития;

ей и супругов военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо вследствие заболевания, связанного с пребыванием на фронте, а также ей и супругов государственных служащих, погибших при исполнении служебных обязанностей. Указанный вычет предоставляется супругам погибших военнослужащих и государственных служащих, если они не вступили в повторный брак;

граждан, уволенных с военной службы или призывавшихся на военные сборы, выполнявших интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия, а также граждан, принимавших участие в соответствии с решениями органов государственной власти Российской Федерации в боевых действиях на территории Российской Федерации;

налоговый вычет в размере 400 рублей за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не перечислены в подпунктах 1 - 2 пункта 1 настоящей статьи, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 40 000 рублей. Начиная с месяца, в котором указанный доход превысил 40 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется;

С 01.01.2016 подпункт 4 части 1 действует в новой редакции (Федеральный закон от 23.11.2015 № 317-ФЗ):налоговый вычет за каждый месяц налогового периода распространяется на родителя. супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

12 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

6 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет .

При этом физическим лицам, у которых ребенок (дети) находится (находятся) за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выборуна основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Налоговый вычет действует до месяца, в котором доход налогоплательщика за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации. исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом. предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей .

Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного в абзаце одиннадцатом настоящего подпункта, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или смерти ребенка (детей). Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

Налогоплательщикам, имеющим в соответствии с подпунктами 1 - 3 пункта 1 настоящей статьи право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

Стандартный налоговый вычет, установленный подпунктом 4 пункта 1 настоящей статьи, предоставляется независимо от предоставления стандартного налогового вычета, установленного подпунктами 1 - 3 пункта 1 настоящей статьи.

Установленные настоящей статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов. подтверждающих право на такие налоговые вычеты.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с пунктом 3 статьи 230 настоящего Кодекса.

В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено настоящей статьей, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных настоящей статьей.

Статья написана и размещена в 2012 году. Дополнена - 26.03.2013, 04.09.2013, 29.10.2013, 30.01.2014, 08.09.2014, 18.11.2015, 11.05.2016

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Новости о стандартных налоговых вычетахВ июне 2014 года Минфин изменил свою точку зрения по вопросу предоставления стандартного вычета за те месяцы, в которых у сотрудника отсутствовал доход, облагаемый НДФЛ. Теперь чиновники утверждают, что при отсутствии в отдельных месяцах облагаемого дохода налоговый вычет на ребенка в течение календарного года не накапливается. А значит, нарастающим итогом его суммировать нельзя (письмо Минфина России от 11.06.14 № 03-04-05/28141).

В этом письме рассмотрена ситуация, когда работница, находившаяся с 2010 года в отпуске по уходу за ребенком, с 13 августа 2012 года приступила к работе. Минфин России считает, что в этом случае работодатель полностью прекращал выплату ей дохода. Поскольку организация не определяла облагаемую базу по НДФЛ после прекращения выплат, она была не вправе предоставлять работнице стандартный детский вычет за период с января по июль 2012 года.

Минфин также отметил, что в рассматриваемой ситуации сотрудница не сможет получить налоговый вычет на ребенка за январь — июль и через инспекцию, т.к. эти вычеты ей в принципе не положены.

Таким образом, если работодатель предоставит сотруднице вычеты на детей за те месяцы с начала года, в которых она еще не работала, налоговики, скорее всего, оштрафуют его за невыполнение обязанностей налогового агента по НДФЛ (ст. 123 НК РФ).

Штраф за это нарушение составляет 20 % от суммы, подлежащей удержанию или перечислению. Кроме того, они могут начислить организации пени (ст. 75 НК РФ).

Минфин внес ясность в вопрос о возврате излишне уплаченного налога в связи с его перерасчетом на основании Закона № 330 - ФЗ. Если по окончании 2011 года у налогоплательщика все же останется излишек (переплата), то такая переплата должна быть возвращена налоговым агентом на основании заявления работника (письма Минфина от 16.12.2011 № 03-04-05/8-1051, от 23.12.2011 № 03-04-08/8-230, от 23 января 2012 г. № ЕД-4-3/781@)

До внесения Законом № 330-ФЗ изменений в подп. 4 п. 1 ст. 218 НК размер налогового вычета не зависел от того, был ребенок первым или третьим. После повышения размера вычета на третьего и последующего ребенка, на практике возник вопрос: как определить размер вычета. если у физлица трое детей или более, но на старшего ребенка в силу его возраста вычет не положен?

Минфин России в Письме от 23.12.2011 N 03-04-06/8-357 указал, что совершеннолетние дети вне зависимости от того, предоставляется на них стандартный вычет или нет, учитываются при расчете. То есть при определении размера вычета следует исходить из общего количества детей у налогоплательщика независимо от их возраста.

Как получить в двойном размере стандартный налоговый вычет на ребенка:

Письмом Минфина от 19.08.11 № 03-04-05/5-579 разъяснено, как получить налоговый вычет, если запись об отце сделана со слов матери.

Если в свидетельстве о рождении ребенка запись об отце ребенка сделана со слов матери, не состоящей в браке, то для получения удвоенного налогового вычета необходимо представить налоговому агенту справку формы № 25, выданную органами ЗАГС, а также документы, подтверждающие семейное положение (отсутствие зарегистрированного брака).

Письмом ФНС России от 03.11.11 № ЕД-3-3/3636 налоговики уточнили, как удвоить "детский" вычет по НДФЛ и составить заявление >>>

Налоговый вычет на ребенка в двойном размере может быть предоставлен одному из ей при условии, что у второго родителя есть право на данный вычет, но он от него письменно отказался. К такому выводу пришла ФНС России в письме от 03.11.11 № ЕД-3-3/3636 (ответ на частный запрос) и подробно рассказала, что должно быть в заявлении на отказ.

Ранее налоговики разъясняли, что двойной вычет положен одному родителю при отказе второго независимо от того, есть у «отказника» право на данный вычет или нет. Например, если мама не работает и не получает доходы, облагаемые по ставке 13 процентов, она все равно вправе отказаться от вычета в пользу папы ребенка (письмо ФНС России от 04.03.09 № 3-5-03/233 @). А вот Минфин, напротив, всегда был уверен, что отказаться от вычета может только тот, у кого на него есть право. Эту позицию чиновники недавно подтвердили вновь (письмо Минфина России от 01.09.11 № 03-04-05/1-624). В комментируемом письме налоговая служба согласилась с Минфином.

Однако заявление об отказе в вычете второй родитель подает в компанию, где работает первый. И до сих пор оставалось не ясным, как компания должна проверять, есть у «отказника» право на вычет или нет. Налоговики на местах выдвигали разные требования. Например, по их мнению, родитель, отказывающийся от вычета, должен заверить свое заявление по месту работы. Это и подтвердит, что право на вычет у него было.

Мы уточнили этот вопрос в ФНС, и там заверили, что отметки не нужны. Чтобы удвоить вычет, достаточно заявления об отказе. Его подают по месту работы родителя, который будет получать двойной вычет. В заявлении приводят Ф.И.О. родителя и ребенка, а также реквизиты свидетельства о рождении (см. образец справа).

В ФНС сообщили, что, если потом выяснится, что у «отказника» не было права на вычет, компании ничего не грозит. Ведь у нее нет обязанности и возможности проверить достоверность заявления. Поэтому инспекция самостоятельно взыщет недостающую сумму НДФЛ с сотрудника, который предоставил недостоверные сведения.

Руководителю ООО «Компания»

от Свиридова Сергея Николаевича,

проживающего по адресу:

г. Москва, ул. Бауманская, д. 2, кв. 31

ИНН 772026719690

ЗАЯВЛЕНИЕ

об отказе от получения вычета по НДФЛ на детей

Я, Свиридов Сергей Николаевич, отказываюсь от своего права на получение стандартных налоговых вычетов на детей, находящихся на моем обеспечении, – Свиридова Александра Сергеевича (12.01.2011 г. р.), отцом которого я являюсь, в пользу моей супруги Свиридовой Екатерины Сергеевны. Основание – подпункт 4 пункта 1 статьи 218 Налогового кодекса.

Приложение: 1. Копия свидетельства о рождении Свиридова Александра Сергеевича от 12.01.11 серия I-ЕТ № 896752 на 1 листе.

11 ноября 2011 года Свиридов Свиридов С. Н.

Главный бухгалтер Орлова Орлова Н. И.

Максим Самойлов, эксперт «УНП»